Einkommensteuerbescheid – alles, was Sie wissen müssen!

- Der Steuerbescheid dient der Steuerfestsetzung. Er gibt Auskunft über die Höhe der zu zahlenden Steuern. Das Ergebnis kann eine Nachzahlung oder Rückerstattung sein.

- Den Steuerbescheid erhalten Sie in der Regel 6 bis 8 Wochen nach Abgabe Ihrer Steuererklärung. Es kann auch schneller gehen – aber auch länger dauern.

- Steuerbescheide sind nicht selten fehlerhaft. Hiergegen kann man Einspruch einlegen. Dafür haben Sie nach Bekanntgabe des Steuerbescheids nur 1 Monat Zeit!

Der Einkommensteuerbescheid oder kurz Steuerbescheid ist ein amtliches Dokument der Finanzbehörde und das Ergebnis einer Steuererklärung. Arbeitnehmer:innen sehen darauf, wie viel Steuern sie zahlen müssen und ob eine Nachzahlung oder Rückerstattung fällig ist. In diesem Artikel erfahren Sie alles, was Sie über den Einkommensteuerbescheid wissen müssen.

Was ist ein Einkommensteuerbescheid?

Durch den Einkommensteuerbescheid oder kurz Steuerbescheid werden Steuern von der Finanzbehörde festgesetzt. Der Steuerbescheid enthält Informationen über die Höhe der Steuern, die Sie entweder zurückerstattet bekommen oder nachzahlen müssen sowie eine genaue Berechnung.

Er setzt sich aus verschiedenen Abschnitten zusammen: Im ersten Abschnitt finden Sie Angaben zu Ihrer Person und Ihrem Einkommen. Im zweiten Abschnitt wird berechnet, wie viel Steuern Sie zahlen müssen. Im dritten Abschnitt finden sie die Erläuterungen des Finanzamtes, welche Ausgaben, Ansätze oder Pauschbeträge nicht anerkannt wurden und weshalb.

Einkommensteuerbescheid beantragen: So funktioniert’s!

Einen Einkommensteuerbescheid können Sie nicht etwa „beantragen“. Um ihn zu erhalten, müssen Sie eine Steuererklärung beim Finanzamt einreichen.

Ihre Steuererklärung können Sie zwar mit Papiervordrucken erstellen. Spätestens seit Einführung der elektronischen Steuererklärung (ELSTER) versenden die Finanzämter aber keine Formulare mehr in Papierform. Online sind die Formulare über das Formular-Management-System der Bundesfinanzverwaltung abrufbar. Wer keinen Internetzugang hat, kann die Steuerformulare beim Finanzamt abholen oder gegen frankierten Rückumschlag um Zusendung bitten.

Mittlerweile werden die meisten Ihre Steuererklärung jedoch elektronisch erstellen. Dafür können Sie Mein ELSTER verwenden. Weitaus komfortabler geht die Erstellung mit einer Steuersoftware wie smartsteuer.

Elektronische Steuererklärungen können vom Finanzamt schneller bearbeitet werden als Steuererklärungen in Papierform. Sie erhalten Ihren Steuerbescheid also schneller, wenn Sie Ihre Steuererklärung digital einreichen. Außerdem sinkt bei elektronisch eingereichten Steuererklärungen die Fehlerwahrscheinlichkeit, da Daten nicht vom Papier übertragen werden müssen.

Sind alle Angaben vollständig, reichen Sie Ihre Steuererklärung beim für Sie zuständigen Finanzamt ein. Nach fristgerechtem Eingang Ihrer Steuererklärung prüft das Finanzamt Ihre Steuererklärung, indem es die von Ihnen angegebenen mit bereits z.B. von Ihrem Arbeitgeber übermittelten Daten abgleicht. Nach erfolgter Prüfung und Berechnung erstellt das Finanzamt einen Steuerbescheid. Dieser kann schriftlich oder elektronisch erteilt werden und wird Ihnen zugesandt.

Wichtig: Bei Abgabe der Steuererklärung müssen Sie dem Finanzamt die Richtigkeit und Vollständigkeit der Angaben durch Ihre Unterschrift bestätigen. Die Online-Steuererklärung wird authentifiziert übermittelt – das Zertifikat ersetzt die Unterschrift. Bemerken Sie nach Abgabe Ihrer Steuererklärung Fehler, müssen Sie diese auf jeden Fall richtigstellen. Dazu sind Sie sogar gesetzlich verpflichtet und machen sich strafbar, wenn Sie solche Fehlerkorrekturen nachweislich bewusst und vorsätzlich unterlassen.

Wie lange dauert es, bis ich meinen Steuerbescheid erhalte?

Hinsichtlich der Bearbeitungsdauer gibt es von Finanzamt zu Finanzamt immense Unterschiede. Jedes Jahr veröffentlicht der Bund der Steuerzahler eine neue Ranking-Liste der „schnellsten Finanzämter“. Je nach Bundesland unterscheiden sich die Bearbeitungszeiten deutlich. Seit fünf Jahren in Folge heißt der Spitzenreiter Berlin. Durchschnittlich 33 Tage wartet man hier auf seinen Steuerbescheid. Das Schlusslicht bildet Brandenburg mit rund 48 Tagen. Dabei handelt es sich aber nur um Durchschnittszahlen.

Wie schnell Sie den Steuerbescheid erhalten, hängt von vielen Faktoren ab. Erfahrungswerte zeigen, dass die Bearbeitung in der Regel 6 bis 8 Wochen dauert. Aber auch wenn es bis zu 3 Monaten dauert, ist das nichts Ungewöhnliches. Denn insbesondere in den Monaten rund um die Abgabefristen ist aufgrund erhöhter Bearbeitungslast mit Verzögerungen zu rechnen.

Beliebig viel Zeit kann sich das Finanzamt für die Bearbeitung der Steuererklärung nicht lassen. Spätestens 6 Monate nach Abgabe muss der Steuerbescheid vorliegen. Diese Frist verlängert sich jedoch, wenn das Finanzamt Nachfragen stellt, die es abzuklären gilt.

Verstreicht die 6-Monats-Frist jedoch, ohne dass das Finanzamt tätig geworden ist, besteht die Möglichkeit, einen so genannten Untätigkeitseinspruch beim zuständigen Finanzamt einzureichen. Dies sollte jedoch das letzte Mittel sein, um die Bearbeitung zu beschleunigen.

Und etwas Gutes ist dem Warten dann doch abzugewinnen: Lässt sich das Finanzamt mit dem Steuerbescheid mehr als 15 Monate nach Ablauf des Steuerjahres Zeit, bekommen Sie zusätzlich zur möglichen Steuererstattung noch Zinsen.

Wie sieht ein Einkommensteuerbescheid aus?

Endlich – der erwartete Steuerbescheid trifft ein. Das amtliche Dokument zeigt Ihnen schwarz auf weiß, ob Sie eine Steuererstattung erhalten oder eine Nachzahlung fällig ist. Ein Einkommensteuerbescheid ist zwar grundsätzlich immer gleich aufgebaut. Leicht zu lesen, ist er aber nicht. Um den Durchblick zu behalten, hier die wichtigsten Punkte:

Das Gesetz sieht bestimmte Pflichtangaben vor, die ein Steuerbescheid enthalten muss. Solche Mussangaben sind:

- die festgesetzte Steuer nach Art und Betrag

- die Angabe, wer die Steuer schuldet

- die zuständige Behörde, also das zuständige Finanzamt

Wichtig: Fehlt auch nur eine dieser Mussangaben ist der Verwaltungsakt nichtig (§ 125 Abs. 1 AO) und in der Folge unwirksam (§ 124 Abs. 3 AO). In diesem Fall können Sie Einspruch gegen den Steuerbescheid einlegen.

Sollangaben:

- die sogenannte Rechtsbehelfsbelehrung

- eine Begründung

Sind diese Sollvorschriften nicht eingehalten, beeinflusst das die Wirksamkeit nicht. Sie können dann aber ggf. Einspruch einlegen.

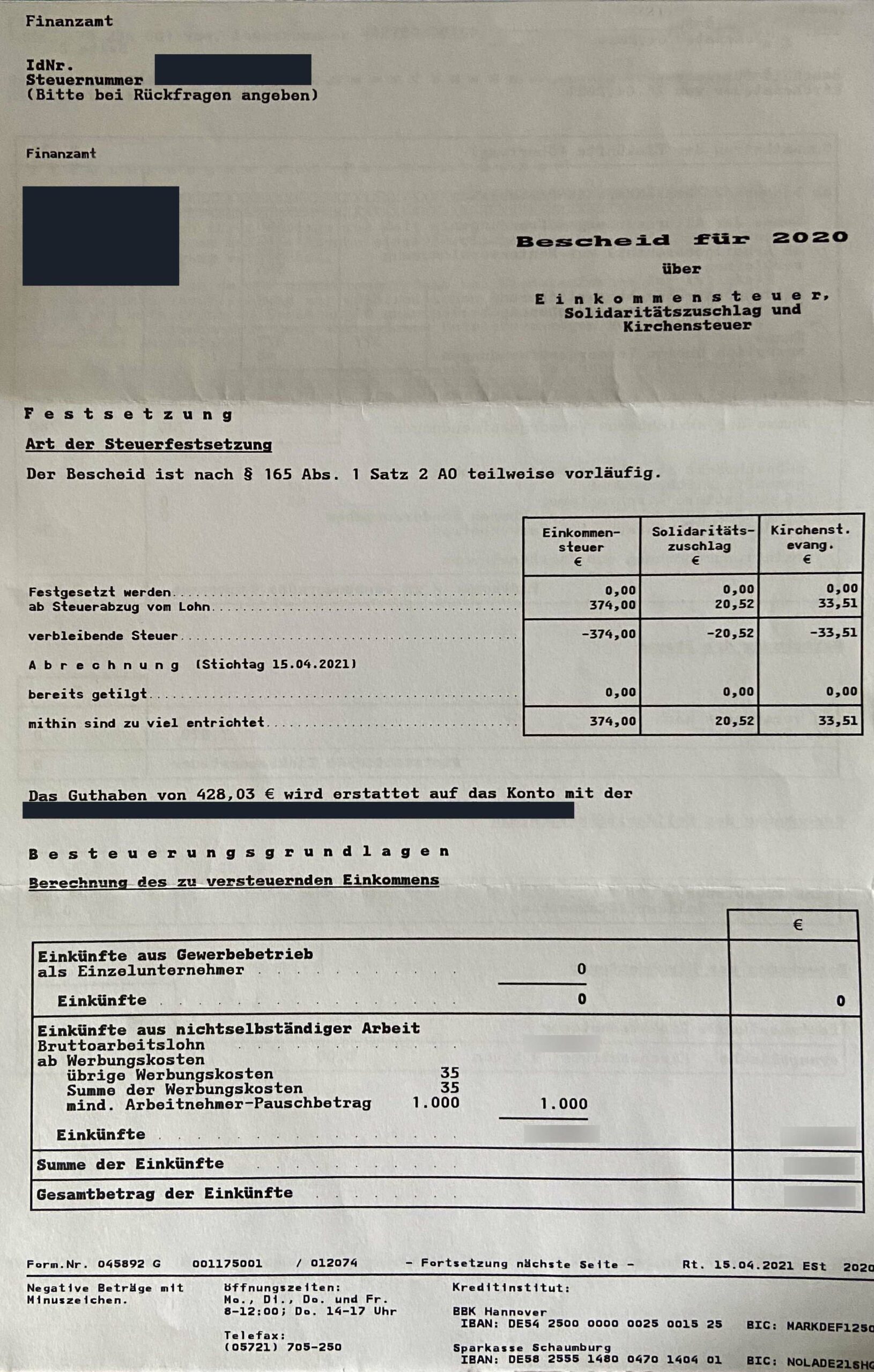

Seite 1 Ihres Steuerbescheids

Auf der ersten Seite finden Sie alle Angaben zu Ihrer Person (Name, Anschrift, Kontodaten Steueridentifikations-Nr. etc.) und dem für Sie zuständigen Finanzamt (Anschrift des Finanzamts etc.). Zudem muss ersichtlich sein, um welche Steuerart (in Ihrem Fall in der Regel Lohn- bzw. Einkommensteuer) und welches Steuerjahr es sich handelt. Angegeben ist auch die Höhe des zu versteuernden Einkommens, und wie viel davon bereits beglichen wurde. Wenn dem Finanzamt bereits mehr Lohnsteuer überwiesen wurde als ihm zusteht, erkennen Sie dies meist an dem Satz „mithin sind zu viel entrichtet“.

Unter dem Punkt „Festsetzung“ können Sie auf einen Blick die vom Finanzamt berechnete Steuererstattung oder Nachzahlung anhand einer tabellarischen Kurzberechnung ablesen. Auch diesen Teil sollten Sie überprüfen, indem Sie die Zahlen der Steuerfestsetzung mit denen auf Ihrer Steuererklärung abgleichen. So können Sie Abweichungen unmittelbar feststellen.

Aber es geht noch einfacher: Das Finanzamt verschickt den Steuerbescheid auch elektronisch. Diese schnelle Zustellvariante steht Ihnen etwa in der Online-Steuerlösung smartsteuer zur Verfügung. Hier können Sie die Werte Ihrer Online-Steuererklärung direkt mit den vom Finanzamt berücksichtigen Werten vergleichen.

Seite 2 und 3 Ihres Steuerbescheids

Die zweite und ggf. dritte Seite Ihres Steuerbescheids enthält unter dem Punkt „Besteuerungsgrundlagen“ eine detailliertere Berechnung Ihres zu versteuernden Einkommens. Hier sind alle Ihre Einnahmen (Bruttoarbeitslohn etc.) und Ausgaben (Werbungskosten, Entfernungspauschale, Aufwendungen für Arbeitsmittel etc.) aufgeführt, die das Finanzamt anerkannt hat und die in die Berechnung Ihrer Einkommensteuer eingeflossen sind. Dort können Sie auf den ersten Blick erkennen, ob das Finanzamt alle von Ihnen in der Steuererklärung angesetzten Kosten auch im Steuerbescheid berücksichtigt hat. Dies sollten sie prüfen. Sollte das nicht der Fall sein, sollten Sie sich den dritten Teil des Steuerbescheids genauer ansehen.

Dritter Teil Ihres Steuerbescheids

Der dritte Teil Ihres Steuerbescheids enthält die „Erläuterungen“. Hier erklärt und begründet das Finanzamt seine Entscheidung zur Steuerfestsetzung. Mehr oder weniger verständlich und detailliert ist dargestellt, welche Ausgaben, Ansätze oder Pauschbeträge nicht anerkannt wurden und weshalb. Auch diesbezüglich sollten Sie Ihren Steuerbescheid überprüfen.

Außerdem finden Sie hier auch die sogenannte Rechtsbehelfsbelehrung. Diese gibt Auskunft darüber, welcher Rechtsbehelf zulässig ist. Im Falle des Steuerbescheids ist der zulässige Rechtsbehelf der Einspruch. Das ergibt sich aus § 347 Abs. 1 AO. In der Rechtsbehelfsbelehrung erfahren Sie auch, wann und wie Sie gegen den Steuerbescheid Einspruch einlegen können.

Hinweis: Ist eine Rechtsbehelfsbelehrung unterblieben oder unrichtig, ist der Steuerbescheid trotzdem wirksam. Aber dann haben Sie statt 1 Monat 1 Jahr ab Bekanntgabe des Steuerbescheids Zeit, um Einspruch einzulegen (§ 356 Abs. 2 AO).

Vorläufiger Einkommensteuerbescheid

Mitunter kann es vorkommen, dass Sie in Ihrem Steuerbescheid folgenden Passus lesen:

„Die Festsetzung der Einkommensteuer ist nach § 165 Abs. 1 Satz 2 Nr. 3 und 4 AO vorläufig hinsichtlich…“.

Aber was hat es damit auf sich? Immer wieder sind Rechtsfragen offen und zu klären. Zu bestimmten Sachverhalten laufen dann beispielsweise Verfahren vor dem Bundesfinanzhof (BFH), Bundesverfassungsgericht (BVerfG) oder Europäischen Gerichtshof (EuGH). Ist auch Ihre Steuererklärung von dem Sachverhalt betroffen und ist die Entscheidung zum Zeitpunkt der Bearbeitung Ihrer Steuererklärung noch offen, dann wird ein Steuerbescheid vorläufig erteilt. In diesem Fall wird der oben genannte Vermerk auf Ihrem Einkommensteuerbescheid angebracht.

Fällt dann ein Urteil, wird der Steuerbescheid entweder geändert oder rechtskräftig. Fällt das Urteil zu Ihren Gunsten aus, ändert das Finanzamt den Bescheid automatisch und erstattet Ihnen Steuern. Fällt es zugunsten des Fiskus aus, wird der bestehende Steuerbescheid rechtskräftig. Dies müssen Sie für Ihren Steuerbescheid folglich nicht prüfen.

Gegen die Vorläufigkeit Ihres Steuerbescheids (oder die Vorläufigkeit einiger Punkte) müssen und können Sie also keinen Einspruch einlegen. In diesem Fall heißt es abwarten.

Steuerbescheid: Wann erhalte ich mein Geld?

Hat man einen Steuerbescheid bekommen, lässt der Geldeingang im Falle einer Erstattung nicht lange auf sich warten: 1 bis 3 Werktage nach Erhalt des Steuerbescheids geht das Geld auf dem Konto ein.

In 9 von 10 Fällen können Steuerpflichtige mit einer Rückerstattung rechnen, wenn Sie keine Steuererklärung abgeben müssen, aber freiwillig eine solche einreichen. Mit smartsteuer sichern sich Steuerpflichtige im Durchschnitt eine Steuererstattung von 1.069 €.

Steuerbescheid prüfen – es lohnt sich!

Niemand ist vor Fehlern gefeit – auch nicht das Finanzamt. Zwar mussten Finanzbeamte im Veranlagungsjahr 2020 bereits 16,2 Prozent der Steuererklärungen nicht mehr manuell erledigen, aber umgekehrt bedeutet das, dass der Großteil immer noch manuell bearbeitet wird. Deshalb sollten Sie den Steuerbescheid und dessen Details auf ihre Richtigkeit überprüfen – und das kann sich lohnen.

Einer Statistik des Bundes der Steuerzahler zufolge ist mindestens jeder fünfte Steuerbescheid zur Einkommensteuererklärung fehlerhaft. In so einem Fall können und sollten Sie Einspruch einlegen. Statistisch gesehen sind 75 % der Einsprüche erfolgreich. Das zeigen die Zahlen des Bundesfinanzministeriums aus dem Jahr 2021: von den insgesamt eingegangen etwa 3 Mio. Einsprüchen, waren fast 1,9 Mio. erfolgreich.

Wenn Sie Ihren Steuerbescheid prüfen, dann achten Sie auf die formelle und inhaltliche Richtigkeit. Fehler können sich überall einschleichen: vom Zahlendreher oder Rechenfehler über falsch übernommene Lohnsteuerdaten bis hin zu inhaltlich falschen Einschätzungen des Finanzbeamten ist alles möglich.

Die folgenden Punkte sollten Sie prüfen:

- Prüfen Sie zunächst, ob die oben genannten Pflichtangaben enthalten sind.

- allgemeine persönliche Daten im Steuerbescheid (v. a. Bankverbindung und Steuerabzugsmerkmale).

- Sind alle Freibeträge (z. B. für Kinder) enthalten?

- Ist der „Gesamtbetrag der Einkünfte“ (Summe aller Einnahmen minus Werbungskosten) richtig berechnet?

- Hat der Sachbearbeiter die Werbungskosten (und Ihre evtl. anderen abzugsfähigen Kosten) richtig addiert?

- Hat das Finanzamt mögliche außergewöhnliche Belastungen (z. B. Krankheitskosten) in der von Ihnen beantragten Höhe anerkannt? Falls nicht, prüfen Sie die Begründung: Vergleichen Sie diese mit Ihren Belegen und/oder Steuerbescheiden aus den Vorjahren (Tipp: Belege immer kopieren und alte Steuerbescheide aufheben!).

Ergeben sich nach der Prüfung dieser Punkte Fehler oder Unstimmigkeiten? Oder liegen Abweichungen zwischen Steuererklärung und Steuerbescheid vor, die aus Ihrer Sicht nicht gerechtfertigt sind? Dann sollten Sie unverzüglich tätig werden und Einspruch einlegen.

Einspruch gegen den Steuerbescheid: So funktionierts!

Enthält Ihr Steuerbescheid falsche Angaben, fehlerhafte Berechnungen oder grundlegende Abweichungen zu Ihrer Steuererklärung, dann können Sie Einspruch gegen den Steuerbescheid einlegen. Bei einem solchen Einspruch müssen Sie allerdings einige Punkte beachten.

Das Wichtigste zum Einspruch kurz zusammengefasst:

- Ein Einspruch gegen den Steuerbescheid ist nur möglich, wenn ein Einspruchsgrund vorliegt

- Die Einspruchsfrist darf noch nicht abgelaufen sein. Sie beträgt 1 Monat nach Bekanntgabe des Steuerbescheids.

- Achten Sie darauf, dass Ihr Einspruch alle formell notwendigen Angaben enthält. Außerdem sollten Sie Ihren Einspruch begründen und entsprechende Belege beifügen.

- Der Einspruch schützt nicht vor der Zahlung. Eventuelle Nachzahlungen müssen Sie trotz eines laufenden Einspruchs leisten. Es besteht jedoch die Möglichkeit einen „Antrag auf Aussetzung der Vollziehung“ zu stellen.

Punkt 1: Der Einspruch muss begründet sein.

Beispiele hierfür sind:

- Der Steuerbescheid enthält einen Fehler.

- Der Steuerbescheid weicht von der Steuererklärung ab, das Finanzamt führt dazu aber keine Begründung an.

- Das Finanzamt hat Aufwände, Freibeträge oder Pauschbeträge nicht anerkannt.

Punkt 2: Der Einspruch ist nur befristet möglich.

Die Einspruchsfrist beträgt 1 Monat nach Bekanntgabe des Steuerbescheids. Geht der Einspruch nicht fristgerecht ein, kann die Steuerfestsetzung nicht mehr geändert werden. Deshalb ist es wichtig, zu wissen, wann die Frist endet. Doch wie lässt sich das Fristende exakt bestimmen?

Wichtig: Die Einspruchsfrist kann nicht verlängert werden. Nach Fristablauf wird der Steuerbescheid rechtskräftig und damit verbindlich.

Für den Fristbeginn ist das Datum der Bekanntgabe maßgeblich und nicht das des Erhalts des Steuerbescheids. Wird der Steuerbescheid per Post zugestellt, ist das im Schreiben datierte Datum unter Zurechnung von 3 Werktagen maßgebend. Nach Ablauf dieser so genannten Dreitagesfrist (§ 122 Absatz 2 AO) gilt der Steuerbescheid als bekannt gegeben. Fällt der letzte Frist-Tag auf ein Wochenende oder einen Feiertag, so gilt der Steuerbescheid erst am darauffolgenden Werktag als bekannt gegeben (§ 109 AO). Ab diesem Datum beginnt die vierwöchige Einspruchsfrist zu laufen. Wird der Steuerbescheid digital übermittelt, gilt er ebenfalls am dritten Tag nach Absendung als bekannt gegeben (§ 122 Absatz 2a AO).

Punkt 3: Welche formellen Angaben dürfen beim Einspruch nicht fehlen?

- Personalisierte Daten des Antragstellers: Name, Adresse, Steuernummer und Identifikationsnummer.

- Amtliche Bezeichnung des Bescheids und das Steuerjahr (z. B. „Einkommensteuerbescheid 2021“).

- Der Einspruch muss als solcher erkennbar sein (die Verwendung des Worts „Einspruch“ schafft diese eindeutige Identifikation).

- Begründung des Einspruchs

- Richten Sie den Einspruch immer an das Finanzamt, das den Steuerbescheid erlassen hat – gegebenenfalls auch, wenn Sie zwischenzeitlich umgezogen sind und sich die örtliche Zuständigkeit der Finanzbehörde ändert.

Die Begründung trägt maßgeblich zum Erfolg des Einspruchs bei. Hat das Finanzamt Aufwendungen oder Pauschbeträge nicht anerkannt, so hilft es als Begründung meist, den Sachverhalt ausführlich zu erläutern oder entsprechende Belege vorzulegen.

Ein Musterschreiben zum Einspruch gegen den Einkommensteuerbescheid finden Sie hier. Füllen Sie dieses aus und schicken Sie es innerhalb von 4 Wochen an das für Sie zuständige Finanzamt. Geht das Schreiben rechtzeitig ein, ist die Einspruchsfrist gewahrt. Bitten Sie das Finanzamt um schriftliche Bestätigung des Eingangs Ihres Einspruchs. Dann sind Sie auf der sicheren Seite.

Punkt 4: Was bewirkt der Einspruch?

Wurde der Einspruch fristgerecht beim Finanzamt eingelegt, werden alle Angaben Ihrer Steuererklärung nochmals komplett geprüft und die Steuerfestsetzung neu berechnet. Dazu werden Sie in der Regel noch einmal angehört. Das Finanzamt schickt Ihnen dann einen korrigierten Steuerbescheid zu.

Achtung: Der Einspruch hat keine aufschiebende Wirkung. Das bedeutet, im Falle einer Steuernachzahlung müssen Sie die Nachforderung des Finanzamts bezahlen. Einen Zahlungsaufschub können Sie nur erreichen, wenn Sie einen Antrag auf „Aussetzung der Vollziehung“ stellen.

Aufgrund der nochmaligen Prüfung der Steuererklärung kann möglicherweise ein weiterer Fehler entdeckt und korrigiert werden, der sich zu Ihren Gunsten ausgewirkt hatte. Kommt es durch die Fehlerkorrektur zu einer Steuernachzahlung – einer sogenannten „Verböserung“ – so muss Sie das Finanzamt vorab darüber informieren. In diesem Fall haben Sie die Möglichkeit, den Einspruch zurückzuziehen (§ 362 AO). Der alte Steuerbescheid wird dann sofort rechtskräftig.

Lehnt das Finanzamt Ihren Einspruch ab, bleibt Ihnen leider nur noch der gerichtliche Klageweg. Dieser Schritt sollte jedoch wohl überlegt sein, insbesondere in Hinblick auf die anfallenden Gerichtskosten.

So funktioniert der elektronische Einspruch

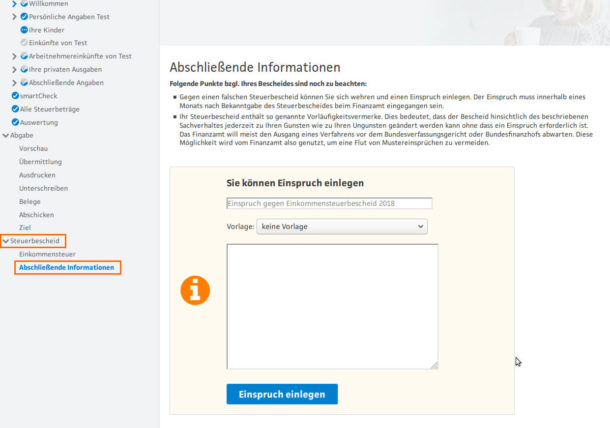

Ganz klar, Einspruch einlegen können Sie erst, wenn der Steuerbescheid da ist. Zudem müssen Sie bei smartsteuer verifiziert sein. Der elektronische Einspruch funktioniert für die Steuererklärung der Steuerjahre 2018 und bald auch 2019. Wenn Sie sich in der Software Ihren Steuerbescheid anschauen, gibt es links noch den Punkt „Abschließende Informationen“. Wenn Sie darauf klicken, sind Sie auch schon auf der Seite für den Einspruch (siehe Bild).

Steuerbescheid verloren – und nun?

Wichtige Unterlagen sollten Sie immer gut aufbewahren – und am besten gleich in einem Ordner für die nächste Steuererklärung sammeln. Es kann aber natürlich vorkommen, dass der Einkommensteuerbescheid verloren geht.

In diesem Fall können Sie sich an Ihr zuständiges Finanzamt wenden – am besten persönlich oder telefonisch. Bitten Sie darum, dass Ihnen der Einkommensteuerbescheid erneut durch das Finanzamt zugestellt wird. Im Idealfall haben Sie Ihre Steuernummer parat, obwohl in den meisten Fällen Ihr Vor- und Nachname ebenfalls ausreichen sollten. Das Finanzamt wird Ihnen einen neuen Steuerbescheid zusenden.

Falls Sie die Steuererklärung über einen Steuerberater gemacht haben, können Sie diesen um eine Kopie bitten, da diesem Ihr Einkommensteuerbescheid in der Regel ebenfalls zugeschickt wird.

Einkommensteuerbescheid und Lohnsteuerbescheinigung – Was ist der Unterschied?

Oftmals werden Einkommensteuer und Lohnsteuer gleichgesetzt und folglich auch der Einkommensteuerbescheid und die Lohnsteuerbescheinigung. Das ist aber nicht korrekt.

Die Lohnsteuer wird fällig bei Einkünften aus nichtselbständiger Arbeit (Arbeitsentgelt). Sie ist eine sogenannte Quellensteuer, die bereits bei Auszahlung des Gehalts vom Arbeitgeber automatisch an das Finanzamt abgeführt wird. Sie ist also für alle Arbeitnehemer:innen relevant. Mithilfe der Lohnsteuerbescheinigung erfahren Sie, welche Abzüge Ihr Arbeitgeber im Vorjahr von Ihrem Bruttogehalt abgeführt hat und welche Steuern und Sozialabgaben Sie gezahlt haben. Am Ende des Kalenderjahres, spätestens im Februar des Folgejahres, erhalten Sie von Ihrem Arbeitgeber automatisch den Ausdruck der elektronischen Lohnsteuerbescheinigung.

Die Einkommensteuer ist viel umfassender als die Lohnsteuer. Sie fällt für jede Art von Einkommen natürlicher Personen an. Dazu zählt das Arbeitsentgelt, aber zusätzlich auch Einkünfte aus selbständiger Arbeit, Vermietung und Verpachtung, Kapitalvermögen etc. Die Lohnsteuer ist also eine besondere Form der Einkommensteuer. Im Gegensatz zur Lohnsteuerbescheinigung müssen Sie für den Einkommensteuerbescheid selbst tätig werden, indem Sie eine Steuererklärung beim zuständigen Finanzamt einreichen. Als Arbeitnehmer:in benötigen Sie dazu die Angaben aus der Lohnsteuerbescheinigung zu Ihrem Beschäftigungsverhältnis für Ihre Steuererklärung – und eventuell als Nachweis gegenüber den Finanzbehörden.

Häufige Fragen

Wie lange dauert es vom Steuerbescheid bis zur Auszahlung?

Vom Zeitpunkt des Erhalts Ihres Steuerbescheids bis zum Geldeingang (im Falle einer Erstattung) dauert es nicht lange: in der Regel dauert es nur 1 bis 3 Werktage.

Wie lange muss ich den Steuerbescheid aufheben?

Zwar gibt es für Privatpersonen keine Pflicht zur Aufbewahrung des Steuerbescheids. Dennoch sollten Sie Ihre Einkommensteuerbescheide im Zweifel gut aufbewahren, da er als Einkommensnachweis dient und in vielen Fällen benötigt wird, z.B. bei der Beantragung von Elterngeld oder als Nachweis für den BAföG-Antrag Ihrer Kinder sowie bei Anträgen zur Unterstützung für die Pflege von Angehörigen.

Über den Autor:

Stefan Heine

Stefan versteht als Fachanwalt für Steuerrecht selbst die Gesetze, die ihre eigenen Autoren verzweifeln lassen. Dabei widerlegt er das Gerücht, Juristen könnten nicht rechnen – zur Freude unserer Kunden und zum Ärger des Finanzamtes. Mit viel Ruhe sorgt Stefan für Ausgleich und Harmonie im smartsteuer Team.

Machen Sie es sich einfach:

Berechnen Sie jetzt kostenlos, wie viel Sie vom Finanzamt erstattet bekommen und zahlen Sie erst bei Abgabe.

Jetzt Steuer starten