Bis zu 100.000 € aus der eigenen Steuererstattung machen!

Die jährliche Steuererstattung ist für viele ein echter Geldsegen. Denn so lassen sich außerplanmäßige Ausgaben besser abfedern, oder eben ein Notgroschen aufbauen. Was Sie für diese beachtliche Finanzspritze tun müssen? Lediglich eine Steuererklärung abgeben. Denn die Erstattung liegt inzwischen bei durchschnittlich 1.095 €! Was, wenn wir Ihnen sagen, dass Sie noch mehr aus diesem Puffer machen könnten? Und zwar bis zu 100.000 €? Die Lösung: Sie lassen den Zinseszins für sich arbeiten. Aber wie funktioniert das eigentlich?

Zinsen, auf Zinsen, auf Zinsen

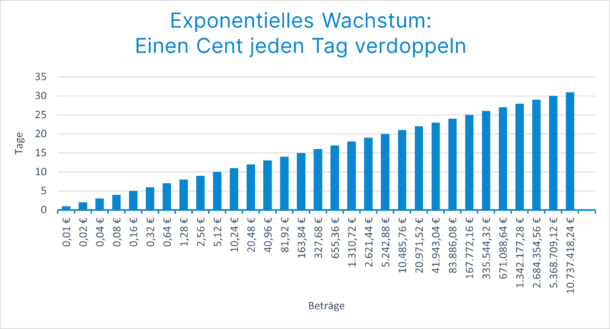

Um zu verstehen, wie der Zinseszins funktioniert, schauen wir uns das exponentielle Wachstum noch einmal an. Denn dieses Modell klingt zwar kompliziert, ist aber eigentlich recht schnell erklärt – am Beispiel von einem einzigen Cent. Stellen Sie sich vor, Sie sparen nicht nach der altbekannten Methode mit dem Sparschwein. Stattdessen nehmen Sie sich vor, einen kleinen Betrag für einen Monat lang einfach jeden Tag zu verdoppeln. In unserem Beispiel ist das also 1 Cent. Dann haben Sie in den nächsten Tagen 2 Cent, 4 Cent, 8 Cent, 16 Cent und so weiter beiseitegelegt. Auf unserer Grafik zeigt sich anschaulich, dass sie dann an Tag 31 rund 11 Millionen € sparen würden! Der Betrag wächst also nicht stetig gleich weiter, sondern exponentiell.

(Quelle: eigene Darstellung)

Das ist natürlich nur ein fiktives Beispiel, denn wer kann schon 11 Millionen € sparen. Aber genauso funktioniert das Prinzip mit den Zinsen, die Sie auf Anlagen oder Festgeld bekommen. Wenn Sie diese direkt auf dem Konto lassen oder reinvestieren, dann erhalten Sie beim nächsten Mal Zinsen auf den schon höheren Betrag – also Ihre ursprüngliche Investition plus Zinsen.

Das Geheimnis der beständigen Geldanlage

Aber kehren wir zurück zum Thema. Wie können Sie nun mit diesem Prinzip mehr Geld aus Ihrer Steuererstattung machen? Ganz einfach: Indem Sie das Geld, das Sie nach Einreichen Ihrer Steuererklärung vom Fiskus zurückbekommen, nicht auf einem Sparkonto mit niedrigen Zinsen verhungern lassen!

Bevor Sie jetzt direkt in Aktien investieren, sollten Sie unseren smartsteuer Artikel zu Geldanlagen für Einsteiger genau lesen. Denn ganz so leicht ist es natürlich nicht.

Geld anzulegen, ist immer mit einem gewissen Risiko verbunden. Selbst, wenn Sie ausschließlich in ETF investieren, sollten Sie also vorher abklären, dass Sie nicht doch noch irgendwo Schulden oder offene Rechnungen haben. Außerdem ist das A und O beim Geldanlegen oft die Langfristigkeit. Wir zeigen Ihnen anhand von zwei Beispielen – sichereres Festgeld mit beispielhaften 4,5 % Zinsen und eine Anlage mit 7 % Rendite – wie Sie aus einer jährlichen Steuererstattung in ein paar Jahren richtig viel Geld machen können.

Die Festgeld-Option: Sicherheit und Stabilität

Wenn Sie eine sicherere Anlagenstrategie bevorzugen, dann ist ein Festgeld-Konto eine valide Option. Hier haben Sie zwischendrin keinen Zugriff auf das Geld, lassen es also für einige Zeit fest bei der Bank. Im Gegenzug erhalten Sie höhere Zinsen. Diese liegen inzwischen fast schon wieder bei 4-5 %. Nehmen wir mal an, Sie sparen also jährlich 1.095 € auf diesem Festgeldkonto. Dann könnte sich Ihr Vermögen so vergrößern:

Jährlich 1.095 € sparen bei 4,5 % jährlichen Zinsen

| 10 Jahre | 20 Jahre | 30 Jahre | |

| Endkapital: | 13.456 € | 34.352 € | 66.803 € |

| Einzahlungen: | 10.950 € | 21.900 € | 32.850 € |

| Zinsen: | 2.506 € | 12.452 € | 33.953 € |

Bei der Festgeld-Option sind Ihre Einlagen in der Regel durch Einlagensicherungssysteme geschützt. Ideal also, wenn Sie eine klassische Anlagestrategie bevorzugen und keine allzu großen Risiken eingehen möchten.

Die Anlage-Option: Große Chancen, aber mehr Risiko

Jährliche Investition von 1.095 € bei durchschnittlichem, jährlichem Zinssatz von 7 %:

| 10 Jahre | 20 Jahre | 30 Jahre | |

| Endkapital: | 15.129 € | 44.890 € | 103.435 € |

| Einzahlungen: | 10.950 € | 21.900 € | 32.850 € |

| Zinsen: | 4.179 € | 22.990 € | 70.585 € |

Die Investition in ETF bietet die Chance auf höhere Renditen, birgt jedoch auch Risiken. Keiner kann genau vorhersagen, wie sich der Wert von ETF entwickelt und es gibt keine Garantie für positive Ergebnisse. Deshalb lohnt es sich, in thematisch unterschiedliche Fonds zu investieren – angelegt auf einen längeren Zeitraum.

Was bedeutet das konkret für mich?

Natürlich soll dieser Artikel keine konkrete Finanzberatung darstellen. Aber er zeigt doch sehr eindrücklich, wie groß der Unterschied in den eigenen Finanzen sein könnte, wenn Sie Ihre Steuererstattung nicht auf einem lang vergessenen Sparkonto verstecken. Wenn Sie die Möglichkeit und sich bereits über die verschiedenen Geldanlagemöglichkeiten informiert haben, sollten Sie Ihr Geld immer anlegen und so davon profitieren, dass es sich im Hintergrund von selbst vermehrt. All das ermöglicht Ihnen eine einfache Steuererklärung – gemacht in unter einer Stunde mit der smartsteuer Online-Steuererklärung. Einfacher kann Geld verdienen wirklich nicht sein!