Kurz erklärt: „Nicht Steuerbar“ vs. „Steuerfrei“

Wer Einnahmen hat, kommt um Steuern nicht herum. Klar, mit einem Online-Tool sind Steuern und die Steuererklärung heutzutage kein Problem mehr. Trotzdem ist bestimmt jeder schon einmal über spezifische Fachbegriffe gestolpert und hat sich gefragt: Wo ist denn hier der Unterschied? Deshalb wollen wir Ihnen kurz und knapp erklären, worum es bei den Bezeichnungen genau geht. Heute schauen wir auf den Unterschied von „nicht steuerbaren“ und „steuerfreien“ Einnahmen. Klingt ähnlich, ist aber ganz anders.

Wann wird zwischen „steuerbar“ und „nicht steuerbar“ unterschieden?

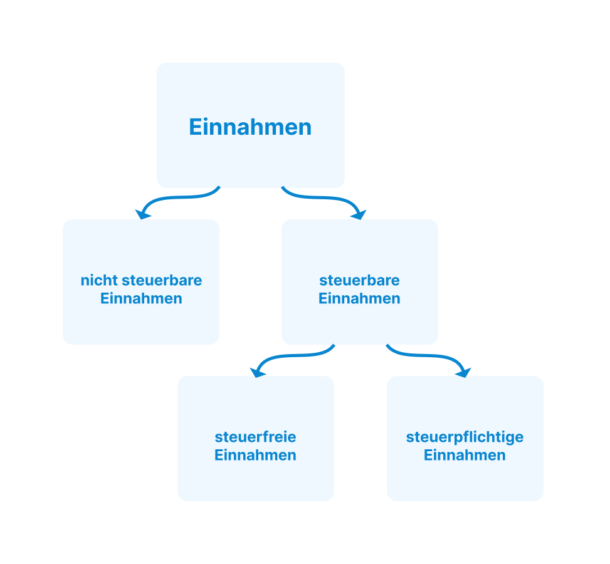

Bei vielen Einnahmen müssen wir einen Teil des Geldes an den Fiskus abdrücken. Das betrifft Unternehmen allerdings noch viel mehr als Privatpersonen. Denn ohne Gewerbe oder Unternehmen gibt es einige Posten, für die gar keine Steuern fällig werden. Aber fangen wir von vorn an: Generell unterscheidet das Steuergesetz zwischen steuerbaren und nicht steuerbaren Einnahmen. (Und bei den steuerbaren Einnahmen lässt sich das Ganze dann noch einmal in steuerfreie und steuerpflichtige Einnahmen aufteilen – aber dazu später mehr.)

Abbildung: Nicht Steuerbare vs. Steuerfrei Einnahmen,

Quelle: Eigene Darstellung

Einnahmen oder Umsätze sind nur dann steuerbar, wenn ein sogenannter Leistungstausch passiert oder sie unter eine der sieben Einkunftsarten im Einkommensteuergesetz fallen. Mehr dazu lesen Sie auch in unserem Artikel „Steuer-ABC: XY – Z wie zu versteuerndes Einkommen“. Ein Leistungstausch kann auch ein Produkt sein, das eine Person bei einer anderen kauft, oder eine Dienstleistung. Wichtig ist dann, dass eine der beiden beteiligten Parteien ein Unternehmen ist – also der Austausch beruflich oder gewerblich passiert. Umsätze erfüllen die Voraussetzungen für Steuerbarkeit, wenn sie diese Punkte erfüllen:

- Es gibt eine Lieferung oder eine Dienstleistung.

- Diese wird durch ein Unternehmen durchgeführt.

- Die (Dienst-)Leistung wird Deutschland erbracht.

- Es wird ein Entgelt dafür bezahlt.

Nachdem wir jetzt geklärt haben, was steuerbare Einnahmen sind, ergeben sich auch einige Beispiele für nicht steuerbare Einnahmen. Sie ahnen es schon, das sind alle Posten, für die keine „wirkliche“ Gegenleistung erbracht wurde.

Zu den nicht steuerbaren Einnahmen zählen z.B.

- Lotteriegewinne

- Glücksspielgewinne

- Erbschaften und Schenkungen

- Erwerb durch Fund

- Einnahmen im Rahmen von Liebhaberei

- oder einfach der Verkauf von Privateigentum

Achtung: Schenkungen und Erbschaften sind hier ein Sonderfall. Denn sie zählen zwar zu den nicht steuerbaren Einnahmen, unterliegen allerdings der Schenkungs- und Erbschaftsteuer. Einfach erklärt in unserem Youtube-Video zu Erben und Schenken.

So weit, so gut. Unternehmen haben also generell steuerbare Umsätze, also Umsätze, auf die Steuern gezahlt werden müssen – Privatpersonen nicht immer. Jetzt kommt die Krux: Nicht alle steuerbaren Einnahmen sind auch wirklich steuerpflichtig! Manche Einnahmen sind laut Steuergesetz ausdrücklich steuerfrei.

Welche Einnahmen sind steuerfrei und welche Einnahmen sind steuerpflichtig?

Besonders für Privatpersonen gibt es eine Vielzahl von Einnahmen, die zwar theoretisch steuerbar sind, aber tatsächlich nicht besteuert werden. Das bedeutet, dass sie zwar zu einer der sieben Einkunftsarten zählen, aber laut Gesetz ausdrücklich von diesen Steuern befreit sind. Sie können sich schon denken, dass das – aus unterschiedlichsten Gründen – eine ganze Menge sind. Zu den steuerfreien Einnahmen zählen z.B. staatliche Zuschüsse, soziale Unterstützung, bestimmte Sachleistungen oder Entschädigungen und Hilfszahlungen.

Diese Einnahmen sind unter anderem steuerfrei:

- Jobticket zusätzlich zum Arbeitslohn

- Überlassung von Berufskleidung und Barablösungen

- Arbeitgeberleistungen zur Gesundheitsförderung

- Pflegegeld

- Stipendien aus öffentlichen Mitteln

- Auslagenersatz

- Trinkgelder

- Wohngeld

- Elterngeld

Eine umfassende Liste aller steuerfreien Einnahmen finden Sie natürlich wie immer im smartsteuer Lexikon unter „Steuerfreie Einnahmen nach dem EstG“ (Einkommensteuergesetz).

Nicht steuerbar oder steuerfrei – in der Steuererklärung?

Eigentlich müssen nicht steuerbare Einnahmen auch nicht in einer Steuererklärung angegeben werden. Ausnahmen sind hier nur – wie oben erwähnt – Schenkungen und Erbschaften. Wenn Sie also die alte Schallplatte verkaufen oder 50 € auf der Straße finden, dann ist das dem Finanzamt relativ schnuppe. (Solange das alles nicht „gewerblich“, sprich regelmäßig passiert, versteht sich. Und bestimmte Grenzen nicht überschritten werden.) Ganz anders sieht das aber mit steuerfreien Einnahmen aus. Denn diese sind ja – wie wir oben gelernt haben – theoretisch steuerbar. Dazu zählen auch Einnahmen, die unter gewisse Freibeträge und Freigrenzen fallen.

Warum kann also bei steuerfreien Einnahmen eine Steuererklärung nötig werden? Ganz einfach: Auch wenn die einzelnen Einnahmen die Freibeträge oder Freigrenzen nicht überschreiten und darauf nicht direkt Steuern anfallen, kann sich in Summe dennoch eine Steuerpflicht ergeben. Checken Sie also immer sorgfältig die entsprechenden Vorgaben. Zusätzlich können sich steuerfreie Einnahmen auf die Höhe der steuerpflichtigen Einnahmen (wenn es die bei Ihnen gleichzeitig gibt) auswirken. Das nennt sich dann „Progressionsvorbehalt“.

Was bedeutet das konkret für mich?

Ja, die deutsche Steuerlandschaft ist gar nicht so einfach zu überblicken – und die Fachbegriffe gleichen regelrecht einem Labyrinth. Trotzdem kann es sich lohnen, einen zweiten Blick zu riskieren und sich etwas genauer damit auseinanderzusetzen. Nicht nur, um selbst besser durch das Thema Steuern und Finanzen zu navigieren. Sondern auch, um keine steuerlichen Vorteile zu verpassen – Geheimtipp: Steuererklärung machen! Aber keine Sorge, wir lassen Sie natürlich nicht alleine und bringen Licht ins Dunkel der Steuer-Fremdwörter.