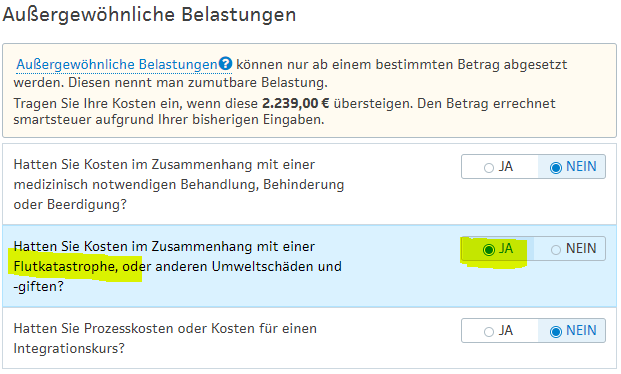

Flutkatastrophe – Steuerrechtliche Entlastungen

Im Juli 2021 gab wa in Rheinland-Pfalz, Nordrhein-Westfalen, Bayern, Baden-Württemberg und Sachsen eine Flutkatastrophe mit verheerenden Auswirkungen.

Die Schadensbeseitigung führt zu sehr hohen finanziellen Belastungen. Steuerrechtlich gibt es Entlastungen:

- Die Kosten für Hausrat und Kleidung bei Naturkatastrophen sind im Katastrophenerlass geregelt. Sie können angesetzt werden.

Auch Aufwendungen zur Beseitigung von Schäden am selbst genutzten Haus können als außergewöhnliche Belastungen abgesetzt werden.

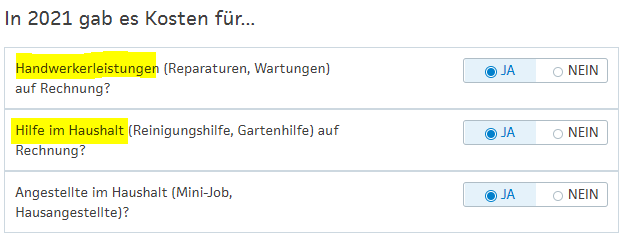

- Handwerkerkosten, die nicht als außergewöhnliche Belastungen abgesetzt werden können, können Sie bei den Handwerker- bzw. bei den haushaltsnahen Dienstleistungen eintragen.

- Spenden zugunsten der Hochwasserhilfe sind Förderung mildtätiger Zwecke. Sie sind als Sonderausgaben absetzbar. Als Nachweis genügt der von der Bank abgestempelte Einzahlungs- bzw. Überweisungsbeleg, der Kontoauszug oder der PC-Ausdruck bei Online-Banking.

Hilfe & Technischer Support

Senden Sie uns eine E-Mail mit Ihrem Anliegen an

hilfe@smartsteuer.de

Mehrfach getestet

und für "sehr gut" befunden.