Wo werden die Corona-Hilfen eingetragen?

Die erhaltenen Soforthilfen, Überbrückungshilfen oder andere vergleichbare Zuschüsse müssen in der Steuererklärung angegeben werden. Diese müssen in der Anlage EÜR und in der neuen Anlage Corona-Hilfen erfasst werden. Smartsteuer füllt diese Anlage für Sie aus.

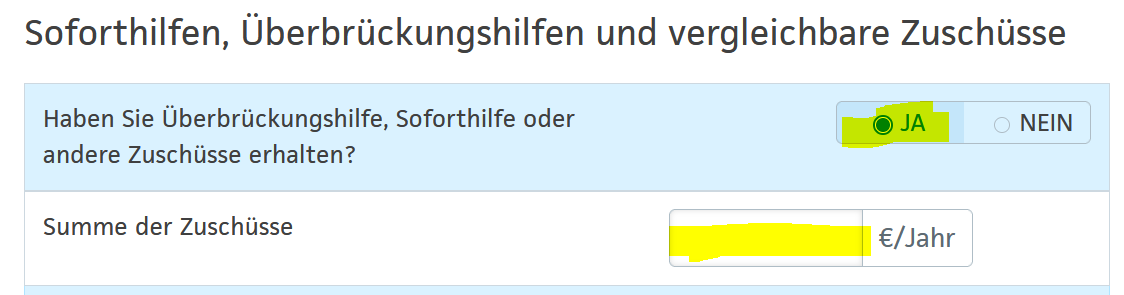

Bitte tragen Sie hier die Summe aller erhaltenen Corona-Hilfen ein:

Haben Sie bereits einen Teil der erhaltenen Zuschüsse zurückgezahlt, tragen Sie diese bitte hier ein:

Wichtig ist, dass Sie das Zufluss- /Abfluss -Prinzip, nach § 11 EStG berücksichtigen. Demnach sind die Einnahmen/Ausgaben dem Kalenderjahr steuerlich zuzuordnen, in denen sie zugeflossen sind bzw. geleistet wurden. Das Prinzip stellt auf den tatsächlichen Zeitpunkt der Einnahme bzw. Ausgabe ab.

Überblick über die Corona-Hilfen

Selbständige, Freiberufler, Gewerbetreibende & Co haben stark unter der Corona-Pandemie gelitten. »Corona in der Steuererklärung« bedeutet, dass Sie auch Corona-Hilfen angeben müssen.

Corona-Hilfen – Berechtigte

Der Bund hat verschiedene Hilfen für:

- kleine und mittelständische Unternehmen,

- Vereine,

- Soloselbstständige und

- Angehörige der freien Berufe

zur Verfügung gestellt.

Corona-Hilfen

Zu diesen Hilfen zählen:

- Soforthilfen – Um die Zahlungsfähigkeit zu erhalten können die Berechtigten eine Einmalzahlung für drei Monate beantragen – Höhe von maximal 9.000 € bis zu 15.000 €.

- Überbrückungshilfen I – Das ist ein Zuschuss bei Corona-bedingten Umsatzrückgängen. Hierbei geht es um die Deckung der Fixkosten. (Juni bis August 2020)

- Überbrückungshilfen II – Das ist ein Zuschuss bei Corona-bedingten Umsatzrückgängen. Hierbei geht es um die Deckung der Fixkosten. (September bis Dezember 2020).

- Novemberhilfe – Hier geht es um die Anzahl der Wochen, in denen der Betrieb im November geschlossen war. Für jede Woche werden Zuschüsse in Höhe von 75 Prozent des durchschnittlichen wöchentlichen Umsatzes im November 2019 gewährt.

- Dezemberhilfe – Hier geht es um die Anzahl der Wochen, in denen der Betrieb im Dezember geschlossen war. Für jede Woche werden Zuschüsse in Höhe von 75 Prozent des durchschnittlichen wöchentlichen Umsatzes im Dezember 2019 gewährt. Es ist die Verlängerung der Dezemberhilfe.

- Überbrückungshilfe III – Berechtigte können Zuschüsse zu den fixen Betriebskosten in den Monaten Neustarthilfe von Januar bis Juni erhalten. Voraussetzung ist ein Umsatzrückgang von mehr als 30 %.

- Neustarthilfe – Extra für Solo-Selbstständige geschaffenes Angebot. Das Angebot gilt für von Januar bis Juni 2021. Verlängert für Juli bis September 2021. (Neustarthilfe Plus)

- Überbrückungshilfe III Plus – diese ist eine Erweiterung der Überbrückungshilfe III. Sie gilt für den Zeitraum Juli bis September 2021

- Überbrückungshilfe IV – diese kann nicht mit der Neustarthilfe zusammen beantragt werden, weil die Förderzeiträume die gleichen sind. Diese galt für den Zeitraum von Januar 2022 bis Ende Juni 2022. Voraussetzung für einen Fixkostenzuschuss war ein Rückgang des Umsatzes um mehr als 30 Prozent. Zusätzlich zur Fixkostenerstattung konnten Unternehmen, die besonders schwer von Corona-bedingten Schließungen betroffen waren, einen zusätzlichen Eigenkapitalzuschuss erhalten. Diese erweiterte Förderung konnten insbesondere Unternehmen in Anspruch nehmen, die von der Absage von Advents- und Weihnachtsmärkten im Jahr 2021 betroffen waren. Die Antragsfrist für Erst- und Änderungsanträge endete am 15. Juni 2022.

- Neustarthilfe 2022 – Soloselbstständige, die wegen fehlender Fixkosten wie z. B. Büromieten oder Leasingkosten nicht von der Überbrückungshilfe profitierten, konnten mit der Neustarthilfe 2022 einen Zuschuss als gezielte Unterstützung erhalten. Für den Zeitraum Januar 2022 bis Juni 2022 war die Neustarthilfe 2022 mit monatlich 1.500 Euro vorgesehen. Insgesamt konnten betroffene Soloselbstständige damit bis zu 9.000 Euro Neustarthilfe erhalten, um nach der Krise wieder neu starten zu können.

Hilfe & Technischer Support

Senden Sie uns eine E-Mail mit Ihrem Anliegen an

hilfe@smartsteuer.de

Mehrfach getestet

und für "sehr gut" befunden.