Worauf müssen Arbeitnehmer im Zusammenhang mit Corona besonders achten?

Arbeitnehmer sind in vielen Bereichen stark von dem Corona-Virus betroffen. Für Arbeitnehmer sind nachfolgende Punkte im Zusammenhang mit »Corona in der Steuererklärung« besonders zu beachten:

Corona Prämie

Arbeitgeber können ihren Beschäftigten eine »Corona-Prämie« bis zu einem Betrag von 1.500 € steuerfrei auszahlen. Arbeitnehmer tragen die steuerfreie Zahlung nicht in der Einkommensteuererklärung ein.

Die Zahlungsfrist für die Steuerbefreiung von Corona-Sonderzahlungen wird bis zum 31.3.2022 verlängert. Die Fristverlängerung führt aber nicht dazu, dass die 1.500 € mehrfach steuerfrei ausgezahlt werden könnte. Lediglich der Zeitraum für die Gewährung des Betrages wird gestreckt (ggf. auch in mehreren Teilraten bis zu insgesamt 1.500 €).

Noch bis Ende 2022 können Arbeitgeber im Kranken- und Pflegebereich sogenannte Pflegeboni bis zu 4.500 Euro steuerfrei an ihre Arbeitnehmer auszahlen.

Im Gesetzgebungsverfahren wurde die Steuerfreiheit, die zunächst bis zu einem Betrag von 3.000 Euro gelten sollte, auf 4.500 Euro angehoben. Die ursprüngliche Voraussetzung, dass die Steuerfreiheit nur gewährt wird, wenn die Zahlung des Bonus aufgrund bundes- oder landesrechtlicher Regelungen erfolgt, wurde gestrichen. Damit sind auch freiwillige Leistungen des Arbeitgebers für den vorstehenden Personenkreis begünstigt.

Begünstigt ist der Auszahlungszeitraum ab dem 18. November 2021, da an diesem Tag der maßgebliche Beschluss der Ministerpräsidentenkonferenz über die Gewährung von weiteren Prämien gefasst worden ist. Um ausreichend Zeit für die Auszahlung zur Verfügung zu stellen, sollen Auszahlungen bis zum 31. Dezember 2022 begünstigt sein.

Kurzarbeitergeld

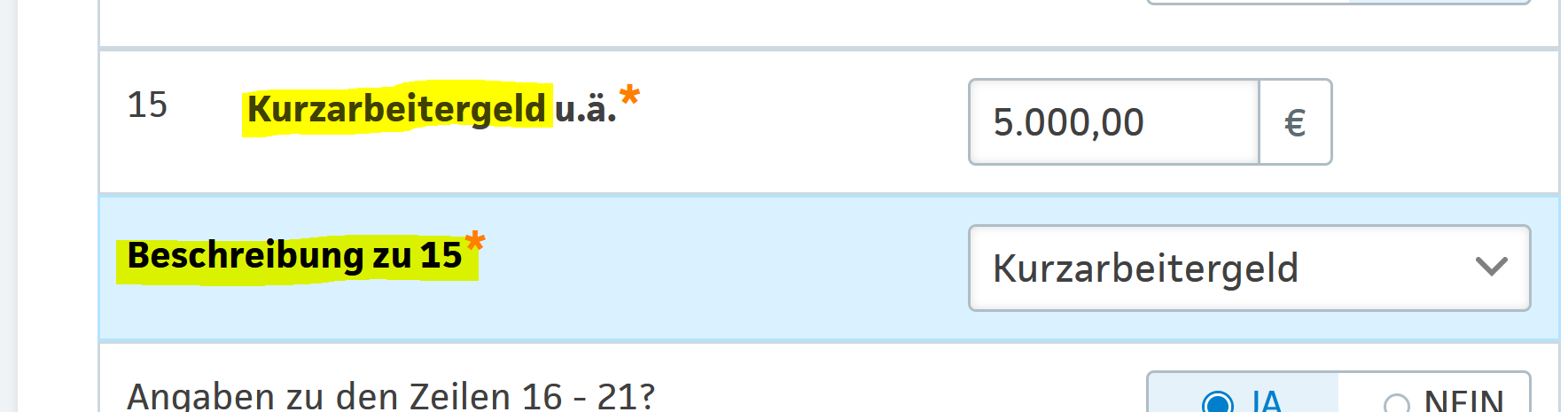

Das Kurzarbeitergeld ist grundsätzlich steuerfrei, es unterliegt aber dem sogenannten »Progressionsvorbehalt«. Es erhöht somit Ihren persönlichen Steuersatz, mit dem Sie Ihr restliches Einkommen versteuern müssen. Das Kurzarbeitergeld tragen Sie in Zeile 15 der Lohnsteuerbescheinigung ein, die jeder Arbeitnehmer von seinem Arbeitgeber erhält:

Eine weitere Eingabe des Kurzarbeitergeldes in die Anwendung ist nicht notwendig.

Info: Infolge der COVID-19-Pandemie werden Zuschüsse des Arbeitgebers zum Kurzarbeitergeld bis 80 % des Unterschiedsbetrags zwischen dem Soll-Entgelt und dem Ist-Entgelt steuerfrei gestellt. Die Regelung gilt für Lohnzahlungszeiträume, die nach dem 29.2.2020 beginnen und vor dem 1.1.2022 enden.

Die steuerfreien Arbeitgeberzuschüsse sind in den Progressionsvorbehalt einzubeziehen. Der Arbeitgeber hat sie in die elektronische Lohnsteuerbescheinigung für das Kalenderjahr 2020 unter der Nummer 15 einzutragen.

Tipp: Sollten Sie Kurzarbeitergeld erhalten haben, können Sie auch Ihre Steuererklärung innerhalb von 5 Minuten mit unserer Kurzarbeiter-Lösung erledigen. Haben Sie nämlich mehr als 410€ Kurzarbeitergeld im letzten Jahr erhalten, sind Sie zur Abgabe der Steuererklärung verpflichtet.

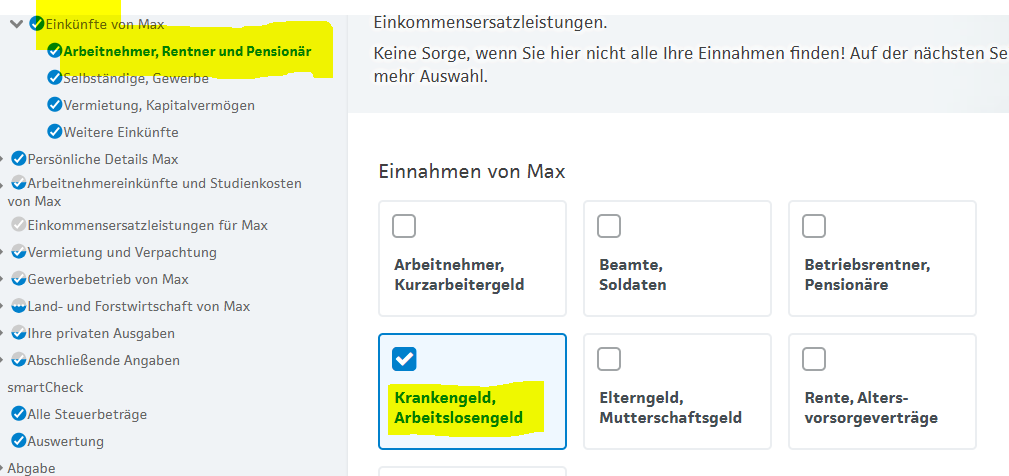

Arbeitslosengeld I

Hat ein Arbeitnehmer beispielsweise wegen der Corona-Krise eine Arbeitsstelle verloren und Arbeitslosengeld I bezogen, muss der Arbeitnehmer dies in die Steuererklärung eintragen:

Wie das Kurzarbeitergeld erhöht zählt das Arbeitslosengeld zu den »Progressionseinkünften« und ist steuerfrei. Es erhöht jedoch Ihren persönlichen Steuersatz.

Wichtig: Arbeitslosengeld II (»Hartz IV«) geben Sie bitte nicht in die Steuererklärung an!

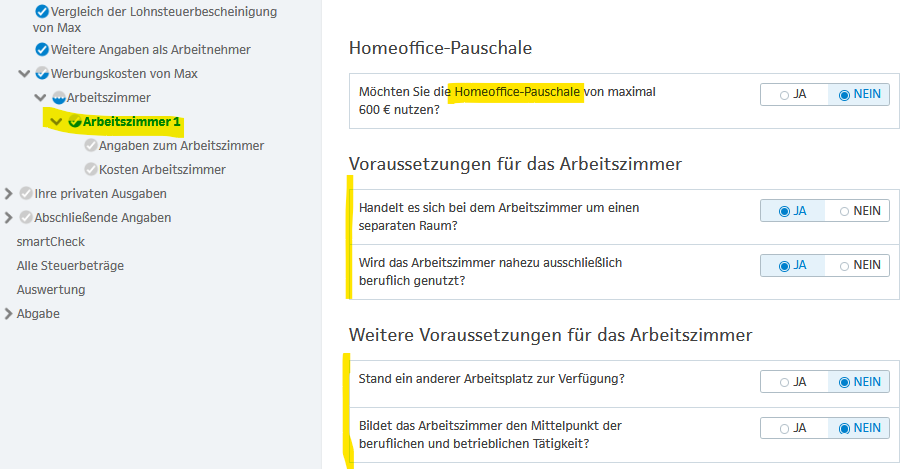

Arbeitszimmer / Homeoffice-Pauschale

Haben Sie im Jahr ganz oder teilweise von zu Hause gearbeitet, können Sie unter bestimmten Voraussetzungen die Kosten für ein Arbeitszimmer absetzen. Wichtig ist, dass es sich bei dem Arbeitszimmer um einen separaten Raum handelt, der zu mindestens 90 % beruflich genutzt wird.

»kein anderer Arbeitsplatz« steht zur Verfügung

Stand Ihnen außerdem während der Nutzung des Arbeitszimmers ein anderer Arbeitsplatz wie zum Beispiel das Büro des Arbeitgebers zur Verfügung, können Sie die Kosten nicht abziehen. Die Kosten für ein häusliches Arbeitszimmer sind nur dann absetzbar, wenn für die Tätigkeit »kein anderer Arbeitsplatz« zur Verfügung steht. Dies ist der Fall, wenn der Arbeitsplatz im Betrieb oder in der Behörde nicht in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise genutzt werden konnte.

Hat der Arbeitgeber lediglich empfohlen, dass die Arbeitnehmer während der Corona-Pandemie von zuhause arbeiten, ist ein Abzug der Kosten für ein Arbeitszimmer nicht möglich. Das Bürogebäude stand in dem Fall nach wie vor offen und die Arbeitnehmer konnten auch an ihren üblichen Arbeitsort gehen.

Hat der Arbeitgeber hingegen angeordnet, dass die Arbeitnehmer während der Corona-Pandemie von zuhause arbeiten, ist der Abzug der Kosten für ein Arbeitszimmer möglich. Das Bürogebäude ist abgesperrt und keiner darf es betreten. Es stand kein anderer Arbeitsplatz zur Verfügung.

Mittelpunkt der Tätigkeit

Sind diese Voraussetzungen für die Absetzbarkeit der Kosten erfüllt, stellt sich die Frage in welcher Höhe die Kosten abgesetzt werden können. Bildet das Arbeitszimmer den Mittelpunkt der betrieblichen und beruflichen Tätigkeit, können Sie die Kosten in unbeschränkter Höhe absetzten. Dies ist beispielsweise bei angestellten Heim- und Telearbeitern der Fall, die ausschließlich von zu Hause arbeiten.

Bei Handelsvertretern und ähnlichen Außendienstmitarbeitern, Lehrern, Richtern oder Beratern liegt der Mittelpunkt der gesamten Betätigung nach Auffassung der Finanzbehörden nicht im heimischen Arbeitszimmer. In diesen Fällen sind die Kosten bis maximal 1.250 € absetzbar.

Üben Sie Ihre Tätigkeit teilweise zu Hause und teilweise im Betrieb aus, gilt bezüglich des häuslichen Arbeitszimmers Folgendes:

- Drei Tage Home-Office: Arbeiten Sie an drei Tagen zu Hause, kommt es darauf an, ob die Arbeiten in Betrieb und Home-Office qualitativ gleichwertig sind: Ist dies der Fall, Arbeitszimmer stellt das Arbeitszimmer den »Mittelpunkt der Beätigung« dar. Sind hingegen die Arbeiten im Betrieb qualitativ höherwertig, kann das Arbeitszimmer nicht der Mittelpunkt sein.

- Bis zu zwei Tage Home-Office: Arbeiten Sie an nur bis zu zwei Tagen zu Hause, kommt es darauf an, ob der Arbeitsplatz im Betrieb auch in dieser Zeit genutzt werden könnte: Ist die Nutzung weder eingeschränkt noch untersagt, ist ein Werbungskostenabzug nicht möglich. Falls jedoch die Nutzung des Arbeitsplatzes im Betrieb an den häuslichen Arbeitstagen ausgeschlossen ist (z.B. weil er von einem anderen Mitarbeiter genutzt wird oder Arbeitgeber die Nutzung verboten hat), kann der »andere Arbeitsplatz« nicht genutzt werden. Daher sind für das Arbeitszimmer Kosten von bis zu 1.250 € absetzbar.

Einrichtung des Arbeitszimmers

Wichtig ist außerdem, dass Sie Ihr Arbeitszimmer auch wie ein Büro einrichten. Hierzu zählen insbesondere ein Schreibtisch und zum Beispiel ein Aktenschrank. Während Sie auch ein Sofa im Arbeitszimmer unterbringen können, sollten Sie ein Bett, Kleiderschrank oder Fitnessgeräte nicht in Ihrem Arbeitszimmer unterbringen. Darüber hinaus muss das Arbeitszimmer von Ihrer übrigen Wohnung abgetrennt sein. Eine Nische in der Küche oder auf dem Flur sind kein Arbeitszimmer.

Sie können für Ihr Arbeitszimmer anteilig – entsprechend der Größe des Arbeitszimmers im Verhältnis zur gesamten Wohnung – diese Kosten abziehen:

- Wasser, Abwasser, Strom und Heizung

- Grundsteuer

- Müllabfuhr

- Schornsteinfeger

- Hausratversicherung

- Miete

- Gebäudeabschreibung (für Eigentümer)

- Zinsen für Kredite (für Eigentümer)

- Wohngebäudeversicherung (für Eigentümer)

»Homeoffice-Pauschale«

Liegt kein häusliches Arbeitszimmer vor, stand im Büro ein Arbeitsplatz zur Verfügung oder verzichten Steuerpflichtige auf einen Abzug der Aufwendungen für ein häusliches Arbeitszimmer, können sie innerhalb der neuen »Homeoffice-Pauschale« für jeden Kalendertag einen Betrag von 5 € abziehen. Dies gilt für maximal 120 Tage im Jahr. Voraussetzung ist, dass sie ihre betriebliche oder berufliche Tätigkeit an diesen Tagen ausschließlich in der häuslichen Wohnung ausüben. Die Regelung gilt für 2020 und 2021 um die Mehrbelastungen durch das Arbeiten zu Hause auszugleichen.

Die Pauschale kann jeder in Anspruch nehmen, der am Küchentisch oder in der Arbeitsecke im Wohnzimmer arbeitet. Ein festes Arbeitszimmer ist keine Voraussetzung. Anschaffungen wie einen Schreibtisch, Drucker, Bürostuhl oder Laptop können zusätzlich geltend gemacht werden. Die Homeoffice-Pauschale ist also vor allem dann sinnvoll, wenn das Zimmer kein separater Raum ist oder Sie das Zimmer zu mehr als 10 % privat nutzen.

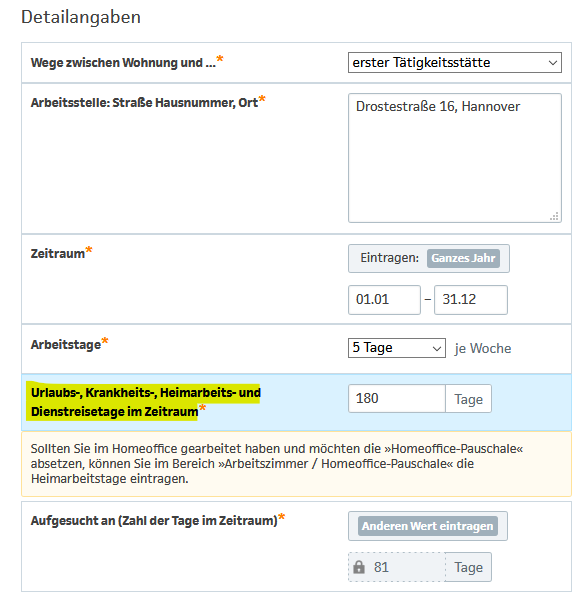

Wege zur Arbeit

Haben Sie im Jahr ganz oder teilweise von zu Hause gearbeitet, müssen Sie die Wege zur Arbeit um die Tage kürzen, an denen Sie von zu Hause gearbeitet haben. Diese Tage sind mit den Krankheits- bzw. Urlaubstagen zu addieren.

Im folgenden Beispiel befand sich ein Arbeitnehmer 30 Tage im Urlaub und hat 150 Tage zu Hause gearbeitet. An 81 Tagen suchte der Arbeitnehmer das Büro des Arbeitgebers auf:

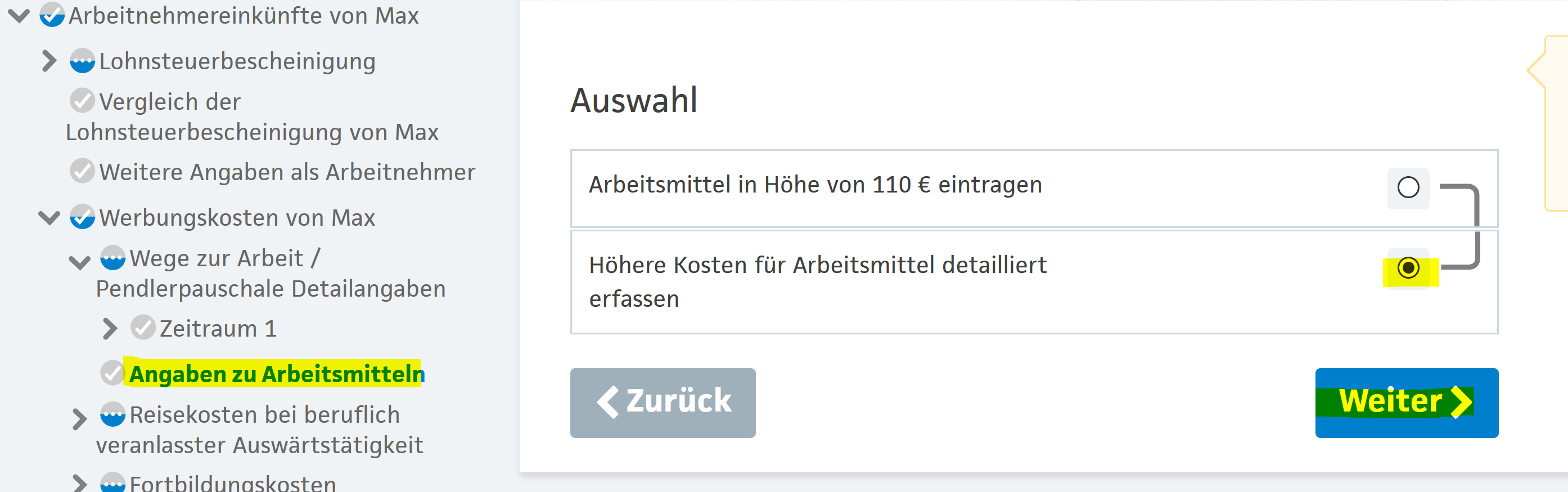

Arbeitsmittel

Haben Sie ganz oder teilweise von zu Hause gearbeitet und dafür bestimmte Arbeitsmittel selbst angeschafft, können Sie diese Kosten in der Steuererklärung als Arbeitsmittel eingetragen:

Zu den Arbeitsmitteln zählen zum Beispiel ein Schreibtischstuhl, Bürobeleuchtung, Fachzeitschriften, ein Computer, eine Webacm oder auch eine Aktentasche. Sie können die Kosten für Arbeitsmittel angeben, auch wenn Sie kein heimisches Arbeitszimmer nutzen.

Telekommunikationskosten

Viele Arbeitnehmer nutzen während der Corona-Pandemie ihren Telefon- und Internetanschluss für ihre berufliche Tätigkeit. Kann ein Arbeitnehmer den Anteil der beruflich veranlassten Aufwendungen an den Gesamtaufwendungen für einen repräsentativen Zeitraum von drei Monaten im Einzelnen nachweisen, so kann dieser berufliche Anteil für das gesamte Jahr zugrunde gelegt werden.

Fallen erfahrungsgemäß beruflich veranlasste Telekommunikationsaufwendungen an, können ohne Einzelnachweis bis zu 20 % des Rechnungsbetrags, höchstens jedoch 20 € monatlich, als Werbungskosten anerkannt werden. Der Arbeitgeber darf die Telekommunikationskosten auch in gleicher Höhe pro Monat steuerfrei erstatten.

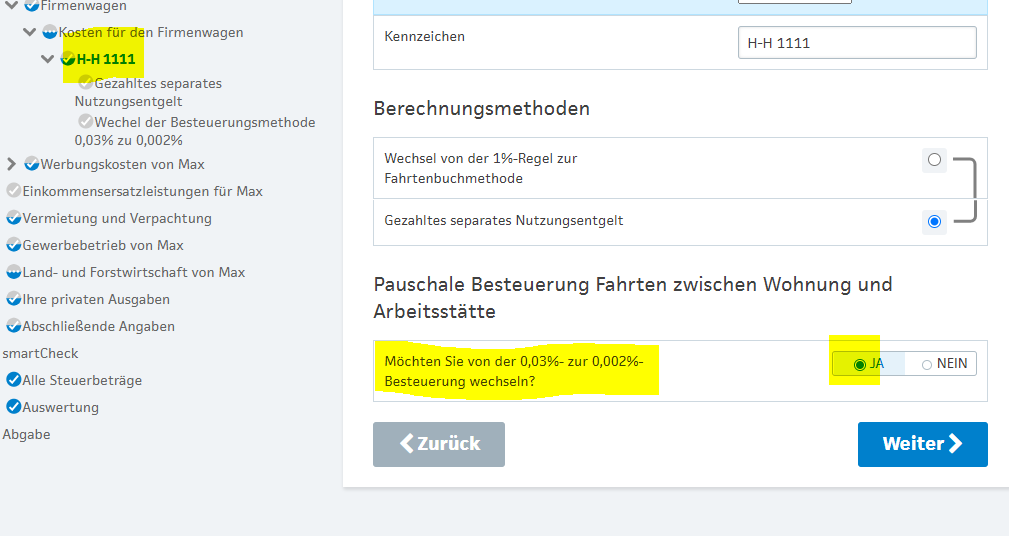

Firmenwagen

Viele Arbeitnehmer verrichten ihre Tätigkeit im Homeoffice. Da auch viele private Fahrten ausbleiben, wird der Firmenwagen oft kaum bewegt.

Wer einen Firmenwagen fährt, muss die private Nutzung versteuern. Die meisten Nutzer eines Firmenwagens wenden pauschal die 1-Prozent-Regelung an. Bei einem Bruttolistenpreis von 30.000 € sind das 300 € im Monat, die zu versteuern sind.

Kann ein Firmenwagen auch für Fahrten zwischen Wohnung und erster Tätigkeitsstätte genutzt werden, bewertet der Arbeitgeber diesen Vorteil grundsätzlich mit 0,03 Prozent des Bruttolistenpreises pro Entfernungskilometer. Der Zuschlag gilt unabhängig von der Anzahl der monatlichen Fahrten.

Unter bestimmten Voraussetzungen ist jedoch eine Einzelbewertung der tatsächlichen Fahrten mit 0,002 Prozent des Bruttolistenpreises je Entfernungskilometer möglich. Diese Bewertungsmethode kommt insbesondere bei einer selten aufgesuchten ersten Tätigkeitsstätte in Betracht.

Als Alternative zu den Pauschalen kommt für Nutzer eines Firmenwagens die Ermittlung der privaten Nutzungsvorteile anhand eines Fahrtenbuchs in Betracht. Weniger Fahrten in Corona-Zeiten führen entsprechend auch zu geringeren geldwerten Vorteilen. Ein unterjähriger Wechsel zwischen der Ein-Prozent-Regelung und der Fahrtenbuchmethode für dasselbe Kraftfahrzeug ist allerdings nicht zulässig.

Minijob

Haben Sie in der Zeit vom 01.03.2020 bis zum 31.10.2020 eine kurzfristige Beschäftigung ausgeführt, dürfen Sie fünf Monate oder 115 Arbeitstage dieser Beschäftigung nachgehen, bevor Sozialversicherungsbeiträge fällig werden.

Hilfe & Technischer Support

Senden Sie uns eine E-Mail mit Ihrem Anliegen an

hilfe@smartsteuer.de

Mehrfach getestet

und für "sehr gut" befunden.