Jobticket

Inhaltsverzeichnis

- 1 Grundsätzliches zur Steuerbefreiung des § 3 Nr. 15 EStG

- 2 Zusammenfassende Übersicht der Steuerbefreiung des § 3 Nr. 15 EStG

- 3 Fahrberechtigungen für den Personenfernverkehr

- 3.1 Gemischte Nutzung von Fahrberechtigungen für den Personenfernverkehr

- 3.2 Minderung der Entfernungspauschale

- 3.3 Pauschalbesteuerung nach § 40 Abs. 2 EStG

- 3.3.1 Allgemeines

- 3.3.2 Pauschale Besteuerung von Sachbezügen nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. a EStG

- 3.3.3 Pauschale Besteuerung von Zuschüssen nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. b EStG

- 3.3.4 Pauschale Besteuerung von Sachbezügen und Zuschüssen i. S. d. § 3 Nr. 15 EStG (§ 40 Abs. 2 Satz 2 Nr. 2 EStG)

- 3.4 Umsatzsteuerrechtliche Behandlung der Aufwendungen für den Erwerb der BahnCard

- 4 Fahrberechtigungen für den Personennahverkehr (Jobtickets)

- 5 Literaturhinweise

- 6 Verwandte Lexikonartikel

- 7 Verweise

1 Grundsätzliches zur Steuerbefreiung des § 3 Nr. 15 EStG

Mit dem Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften (UStAVermG) vom 11.12.2018 (BGBl I 2018,2338) wurde die Steuerbefreiung § 3 Nr. 15 EStG in das EStG aufgenommen, um ArbG-Leistungen für bestimmte Fahrten mit öffentlichen Verkehrsmitteln im Linienverkehr sowie im öffentlichen Personennahverkehr zu begünstigen. Zu der Steuerbefreiung des § 3 Nr. 15 EStG nimmt das BMF mit koordiniertem Ländererlass vom 15.8.2019 (BStBl I 2019, 875) ausführlich Stellung (s. a. Harder-Buschner, NWB 51/2019, 3754).

Begünstigt sind (Rz. 2 des BMF-Schreibens vom 15.8.2019, BStBl I 2019, 875)

-

ArbG-Leistungen für Fahrten des ArbN mit öffentlichen Verkehrsmitteln im Linienverkehr (ohne Luftverkehr) – Personenfernverkehr zwischen Wohnung und erster Tätigkeitsstätte und für Fahrten nach § 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG (1. Alternative).

Zum Personenfernverkehr i. S. d. § 3 Nr. 15 EStG (öffentliche Verkehrsmittel im Linienverkehr) gehören:

-

Fernzüge der Deutschen Bahn (ICE, IC, EC), Fernbusse auf festgelegten Linien oder Routen und mit festgelegten Haltepunkten,

-

vergleichbare Hochgeschwindigkeitszüge und schnell fahrende Fernzüge anderer Anbieter (z. B. TGV, Thalys).

ArbG-Leistungen, die zur Nutzung des Personenfernverkehrs berechtigen, sind nach § 3 Nr. 15 EStG steuerfrei, soweit sie auf Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie zu einem Sammelpunkt oder einem weiträumigen Tätigkeitsgebiet (§ 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG) entfallen; Privatfahrten im Personenfernverkehr sind hingegen nicht begünstigt;

-

sowie

-

ArbG-Leistungen für alle Fahrten des ArbN im öffentlichen Personennahverkehr (2. Alternative).

Zum öffentlichen Personennahverkehr (ÖPNV) gehört die allgemein zugängliche Beförderung von Personen im Linienverkehr, die überwiegend dazu bestimmt ist, die Verkehrsnachfrage im Stadt-, Vorort- oder Regionalverkehr zu befriedigen. Als öffentlicher Personennahverkehr i. S. d. § 3 Nr. 15 EStG gelten aus Vereinfachungsgründen alle öffentlichen Verkehrsmittel, die nicht Personenfernverkehr sind und Taxen sind (Rz. 8 des BMF-Schreibens vom 15.8.2019, BStBl I 2019, 875).

Die Nutzung des ÖPNV ist unabhängig von der Art der Fahrten nach § 3 Nr. 15 EStG begünstigt, also auch bei Privatfahrten des ArbN. Damit ist – anders als im Personenfernverkehr – bei Fahrberechtigungen, die nur eine Nutzung des Personennahverkehrs ermöglichen, keine weitere Prüfung zur Art der Nutzung vorzunehmen. Die Steuerbefreiung für Fahrten im ÖPNV gilt auch bei der Gewährung von ›Deutschland-Jobtickets‹.

Für bestimmte IC/ICE-Verbindungen kann es vorkommen, dass die Deutsche Bahn die Freigabe des Deutschlandtickets erteilt. Mit Schreiben vom 7.11.2023 (BStBl I 2023, 1969) ergänzt das BMF für diese Fälle die Rz. 8 seines Schreibens vom 15.8.2019 (BStBl I 2019, 875): ›Wird eine Fahrberechtigung für den öffentlichen Personennahverkehr auch für die Nutzung bestimmter Fernzüge freigegeben, liegt weiterhin eine Fahrt im öffentlichen Personennahverkehr i. S. d. § 3 Nr. 15 EStG vor. Hierunter fällt insbes. die Freigabe des Deutschlandtickets für bestimmte IC/ICE-Verbindungen.‹

Unter die Steuerbefreiung fallen ArbG-Leistungen in Form von unentgeltlichen oder verbilligt überlassenen Fahrberechtigungen (Sachbezüge) sowie Zuschüsse (Barlohn) des ArbG zu den von den ArbN selbst erworbenen Fahrberechtigungen. Begünstigt sind insbes. Fahrberechtigungen in Form von Einzel/Mehrfahrtenfahrscheinen, Zeitkarten (z. B. Monats-, Jahrestickets, Bahncard 100), allgemeine Freifahrberechtigungen, Freifahrberechtigungen für bestimmte Tage (z. B. bei Smogalarm) oder Ermäßigungskarten (z. B. Bahncard 25).

Der Steuerbefreiung des § 3 Nr. 15 EStG unterliegen nur Arbeitgeberleistungen, die zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden (s. BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 25 ff.).

Mit Urteil vom 1.8.2019 (VI R 32/18, BStBl II 2020, 106) ändert der BFH seine bisherige Rspr. zur Problematik der ›zusätzlich zum ohnehin geschuldeten Arbeitslohn erbrachten Leistungen‹ (→ Pauschalierung der Lohnsteuer). Weitere Erläuterungen zum BFH-Urteil VI R 32/18 s. BMF vom 5.2.2020 (BStBl I 2020, 222) sowie unter → Sachbezüge und dort unter dem Gliederungspunkt ›Telekommunikationsgeräten‹. S. dort auch die Erläuterungen zur Gesetzesergänzung des § 8 Abs. 4 EStG durch das JStG 2020 vom 21.12.2020 (BGBl I 2020, 3096). Für VZ ab 2020 sind die Regelungen des § 8 Abs. 4 EStG in der Fassung des JStG 2020 vom 21.12.2020 (BGBl I 2020, 3096) zu beachten.

2 Zusammenfassende Übersicht der Steuerbefreiung des § 3 Nr. 15 EStG

Für die Steuerbefreiung des § 3 Nr. 15 EStG ist zu unterscheiden, ob der ArbN den Personennahverkehr oder den Personenfernverkehr nutzt, um zu seiner ersten Tätigkeitsstätte zu gelangen.

|

Der ArbN nutzt den |

|

|

Personenfernverkehr |

Personennahverkehr |

|

Der ArbG kann dem ArbN nur die Fahrten zwischen der Wohnung und der ersten Tätigkeitsstätte steuerfrei erstatten. Zur Steuerbefreiung der Fahrberechtigungen im Personenfernverkehr s. den nachfolgenden Gliederungspunkt. |

Die Nutzung des öffentlichen Personennahverkehrs ist unabhängig von der Art der Fahrten nach § 3 Nr. 15 EStG begünstigt, also auch bei Privatfahrten des ArbN. Damit ist – anders als im Personenfernverkehr – bei Fahrberechtigungen, die nur eine Nutzung des Personennahverkehrs ermöglichen, keine weitere Prüfung zur Art der Nutzung vorzunehmen (BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 10). Zur Steuerbefreiung der Aufwendungen für das Deutschlandticket s. u. den Gliederungspunkt 3 ›Fahrberechtigungen für den Personennahverkehr (Jobtickets)‹. |

|

Die Steuerfreiheit des § Nr. 15 EStG gilt nur für zusätzlich zum ohnehin geschuldeten Arbeitslohn erbrachte ArbG-Leistungen (s. a. BMF vom 15.8.2019, Rz. 25). |

|

3 Fahrberechtigungen für den Personenfernverkehr

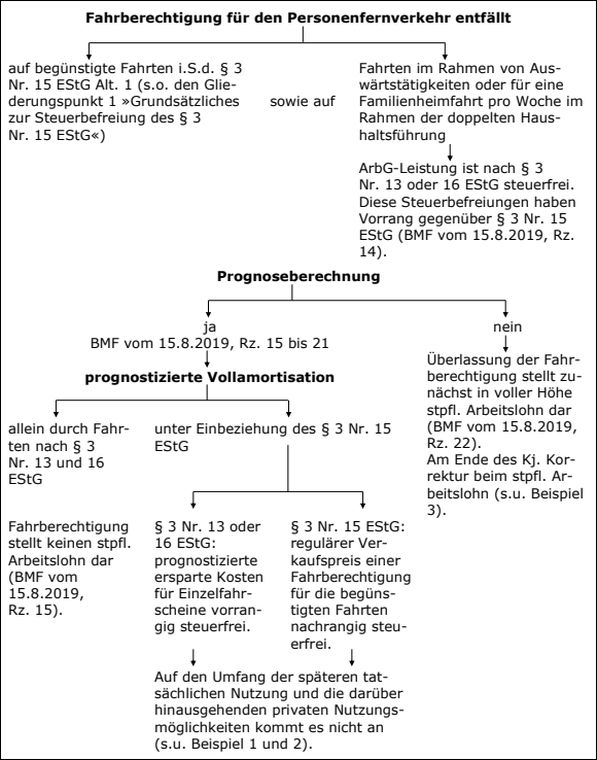

3.1 Gemischte Nutzung von Fahrberechtigungen für den Personenfernverkehr

ArbG-Leistungen, die zur Nutzung des Personenfernverkehrs berechtigen, sind nach § 3 Nr. 15 EStG steuerfrei, soweit sie auf Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie zu einem Sammelpunkt oder einem weiträumigen Tätigkeitsgebiet (§ 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG) entfallen; Privatfahrten im Personenfernverkehr sind hingegen nicht begünstigt (BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 11).

Wird eine Fahrberechtigung, die ganz oder teilweise die Voraussetzungen für die Steuerbefreiung nach § 3 Nr. 15 EStG erfüllt, auch für Fahrten im Rahmen von Auswärtstätigkeiten oder für eine Familienheimfahrt pro Woche im Rahmen der doppelten Haushaltsführung genutzt, ist die ArbG-Leistung, soweit sie auf diese Fahrten entfällt, nach § 3 Nr. 13 oder 16 EStG steuerfrei. In diesem Fall kann der ArbG im Rahmen einer Prognoseberechnung prüfen, ob die Fahrberechtigung bereits bei Hingabe insgesamt steuerfrei belassen werden kann (BMF vom 15.8.2019, Rz. 14).

Diese Prognoseberechnung kann zu einer prognostizierten Vollamortisation oder Teilamortisation führen. Der ArbG ist aber nicht zu einer Amortisationsprognose verpflichtet.

Die folgende Übersicht zeigt die Prognoseberechnung mit dem Ergebnis der prognostizierten Vollamortisation sowie die Auswirkungen des Verzichts auf die Amortisationsprognose.

Der ArbG überlässt seinem ArbN eine Bahncard 100, die er zum Preis von 4 112,15 EUR zzgl. 7 % USt (§ 12 Abs. 2 Nr. 10 Buchst. a UStG) = 287,85 EUR (insgesamt 4 400 EUR) erworben hat. Nach der Prognose des ArbG zum Zeitpunkt der Hingabe der Fahrberechtigung betragen die ersparten Kosten der Einzelfahrscheine für Dienstreisen im Gültigkeitszeitraum 3 000 EUR. Der reguläre Preis der Jahresfahrkarte für die Strecke zwischen Wohnung und erster Tätigkeitsstätte des ArbN hätte 1 600 EUR betragen. Tatsächlich ergeben sich im Laufe der Gültigkeitsdauer für Dienstreisen des ArbN aus unvorhersehbaren Gründen nur ersparte Kosten der Einzelfahrscheine i. H. v. 2 500 EUR.

Mit der BahnCard 100 braucht der Inhaber der Card in DB-Zügen keine Fahrkarten mehr. Und in fast allen größeren Städten ist die Nutzung des öffentlichen Nahverkehrs inklusive (www.bahn.de).

S. das Beispiel 1 in Rz. 17 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

Nach der Prognose des ArbG zum Zeitpunkt der Hingabe der Fahrberechtigung übersteigen die ersparten Kosten für die Einzelfahrscheine, die ohne Nutzung der Bahncard 100 während deren Gültigkeitsdauer für die steuerlich begünstigten Fahrten nach § 3 Nr. 16 EStG anfallen würden (3 000 EUR), zusammen mit dem regulären Verkaufspreis einer Fahrberechtigung für die Strecke zwischen Wohnung und erster Tätigkeitsstätte (1 600 EUR) die Kosten der Bahncard 100 (4 400 EUR). Die Bahncard 100 ist daher i. H. v. 3 000 EUR steuerfreier Reisekostenersatz und der verbleibende Betrag von 1 400 EUR (4 400 EUR bis 3 000 EUR) ist eine steuerfreie ArbG-Leistung nach § 3 Nr. 15 EStG. Auf den Umfang der tatsächlichen Nutzung sowie die private Nutzungsmöglichkeit kommt es nicht an. Dass die prognostizierte Vollamortisation tatsächlich nicht eingetreten ist (2 500 EUR + 1 600 EUR = 4 100 EUR), ist unerheblich und führt weder zu einer Nachversteuerung noch zu einer Änderung der nach § 3 Nr. 15 EStG steuerfreien ArbG-Leistungen; es bleibt somit bei der zu bescheinigenden steuerfreien ArbG-Leistung nach § 3 Nr. 15 EStG i. H. v. 1 400 EUR.

Zu den Aufzeichnungs- und Nachweispflichten des ArbG s. Rz. 39 bis 41 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

Die Steuerbefreiung des § 3 Nr. 15 EStG ist umsatzsteuerrechtlich ohne Bedeutung. Die Überlassung der Bahncard für Fahrten des ArbN zwischen Wohnung und erster Tätigkeitsstätte stellen Privatfahrten des ArbN dar. Die Aufwendungen für die Bahncard stehen somit nur teilweise im Zusammenhang mit einer unternehmerischen Verwendung (Aufteilungsgebot, Abschn. 15.2c Abs. 2 Satz 2 UStAE). Die Aufteilung der Vorsteuer ist analog § 15 Abs. 4 UStG vorzunehmen. Die Aufteilung kann auf einer sachgerechten Schätzung beruhen (Aufteilungsmaßstab des Vorjahres), die erforderlichenfalls im Voranmeldungsverfahren oder in der Jahreserklärung anzupassen ist.

Die Bahncard wird nach der Prognose bei Anschaffung zu 65,217 % (3 000 / 4 600 × 100) für unternehmerische Zwecke (Dienstreisen) verwendet. Die in der Rechnung ausgewiesene Vorsteuer i. H. v. 287,85 EUR ist zu 65,217 % = 187,73 EUR abziehbar.

In der Jahreserklärung ist der Vorsteuerabzug entsprechend der tatsächlichen Nutzung anzupassen. Die Bahncard wird im laufenden Kj. zu 60,976 % (2 500 : 4 100 × 100) für unternehmerische Zwecke verwendet. Die in der Rechnung ausgewiesene Vorsteuer i. H. v. 287,85 EUR ist zu 60,976 % = 175,52 EUR abziehbar.

Wie Beispiel 1, allerdings ergeben sich im Laufe der Gültigkeitsdauer für Dienstreisen des ArbN aus unvorhersehbaren Gründen ersparte Kosten der Einzelfahrscheine i. H. v. 4 000 EUR.

Wie in Beispiel 1 ist die Bahncard 100 i. H. v. 3 000 EUR steuerfreier Reisekostenersatz und der verbleibende Betrag von 1 400 EUR (4 400 EUR bis 3 000 EUR) ist eine steuerfreie ArbG-Leistung nach § 3 Nr. 15 EStG. Auf den Umfang der tatsächlichen Nutzung sowie die private Nutzungsmöglichkeit kommt es nicht an. Auch der nicht vorhersehbare tatsächlich höhere Einsatz der Bahncard 100 für Dienstreisen (4 000 EUR statt 3 000 EUR), führt zu keiner Änderung der Prognose, d. h. es bleibt somit auch bei den zu bescheinigenden ArbG-Leistungen nach § 3 Nr. 15 EStG i. H. v. 1 400 EUR (und nicht 400 EUR). Etwas anderes gilt nur, wenn die der Prognose zugrunde liegenden Annahmen sich grundlegend ändern.

Der ArbG überlässt seinem ArbN eine Bahncard 100, die er zum Preis von 4 400 EUR erworben hat. Die Fahrberechtigung ist vom 1.10.01 bis 30.9.02 gültig. Eine Prognoseberechnung führt der ArbG nicht durch.

S. das Beispiel 4 in Rz. 23 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

Kalenderjahr 01:

Zum Ende des Kj. 01 der Fahrberechtigung ergibt sich für den Zeitraum 1.10.01 bis 31.12.01, dass die ersparten Kosten der Einzelfahrscheine für Dienstreisen 500 EUR betragen. Der reguläre Preis der Jahresfahrkarte für die Strecke zwischen Wohnung und erster Tätigkeitsstätte des ArbN beträgt für den Zeitraum 1.10.01 bis 31.12.01 anteilig 400 EUR (3/12 von 1 600 EUR). Da der ArbG keine Prognoseberechnung vornimmt, führt die Überlassung der Bahncard durch den ArbG an den ArbN im Jahr 01 i. H. v. 4 400 EUR zu stpfl. Arbeitslohn.

Zum Ende des Kj. 01 kann der ArbG beim stpfl. Arbeitslohn des ArbN für die ersparten Kosten der Einzelfahrscheine für Dienstreisen (§ 3 Nr. 13 EStG) einen Korrekturbetrag von 500 EUR und für den anteiligen regulären Preis der Jahresfahrkarte für die Strecke zwischen Wohnung und erster Tätigkeitsstätte (§ 3 Nr. 15 EStG) einen Korrekturbetrag von 400 EUR (= 3/12 von 1 600 EUR) mindernd berücksichtigen. Der ArbG muss die nach § 3 Nr. 15 EStG steuerfreie Leistung i. H. v. 400 EUR nach § 41b Abs. 1 Satz 2 Nr. 6 EStG in Zeile 17 der LSt-Bescheinigung 01 angeben.

Kalenderjahr 02:

Zum Ende des Gültigkeitszeitraums (= 30.9.02) der Fahrberechtigung ergibt sich für den Zeitraum 1.1.02 bis 30.9.02, dass die ersparten Kosten der Einzelfahrscheine für Dienstreisen 1 500 EUR betragen.

Zum Ende des Gültigkeitszeitraums (= 30.9.02) kann der ArbG beim stpfl. Arbeitslohn des ArbN i. H. d. ersparten Kosten der Einzelfahrscheine für Dienstreisen (§ 3 Nr. 13 EStG) einen Korrekturbetrag von 1 500 EUR und i. H. d. anteiligen regulären Preises der Jahresfahrkarte für die Strecke zwischen Wohnung und erster Tätigkeitsstätte (§ 3 Nr. 15 EStG) einen Korrekturbetrag von 1 200 EUR (= 9/12 von 1 600 EUR) mindernd berücksichtigen. Der ArbG muss die nach § 3 Nr. 15 EStG steuerfreie Leistung i. H. v. 1 200 EUR nach § 41b Abs. 1 Satz 2 Nr. 6 EStG in Zeile 17 der LSt-Bescheinigung 02 angeben.

Die Summe der Korrekturbeträge beträgt 3 600 EUR (Jahr 01 500 EUR + 400 EUR = 900 EUR; Jahr 02 1 500 EUR + 1 200 EUR = 2 700 EUR) und übersteigt nicht die Höhe des stpfl. Arbeitslohns im Jahr 01 (= 4 400 EUR).

Die folgende Übersicht zeigt die Prognoseberechnung mit dem Ergebnis der prognostizierten Teilamortisation.

|

Prognose im Zeitpunkt der Hingabe der Fahrberechtigung |

||

|

1. |

Ersparte Kosten für Einzelfahrscheine, die ohne Nutzung der Fahrberechtigung für begünstigte Fahrten nach § 3 Nr. 13 oder 16 EStG anfallen würden, z. B. |

2 500 EUR |

|

2. |

Regulärer Verkaufspreis einer Fahrberechtigung für die begünstigten Fahrten i. S. d. § 3 Nr. 15 EStG, z. B. |

1 600 EUR |

|

Gesamtsumme |

4 100 EUR |

|

|

Kosten der Fahrberechtigung z. B. 4 400 EUR > als Gesamtsumme |

||

|

= prognostizierte Teilamortisation (BMF vom 15.8.2019, Rz. 19) |

||

|

↓ |

||

|

Die Überlassung der Fahrberechtigung stellt zunächst in voller Höhe Arbeitslohn dar. |

4 400 EUR |

|

|

abzgl. prognostizierter steuerfreier Arbeitslohn i. S. d. § 3 Nr. 15 EStG (s. o. Prognose Nr. 2) |

– 1 600 EUR |

|

|

= dem LSt-Abzug unterliegender geldwerter Vorteil |

2 800 EUR |

|

|

Am Ende des Gültigkeitszeitraums der Fahrberechtigung Korrektur des stpfl. Arbeitslohns um die durch die tatsächliche Nutzung ersparten Fahrtkosten für Fahrten i. S. d. § 3 Nr. 13 oder 16 EStG, begrenzt auf die tatsächlichen Kosten der Fahrberechtigung (BMF vom 15.8.2019, Rz. 20; s. u. Beispiel 4). |

||

Der ArbG überlässt seinem ArbN eine Bahncard 100, die er zum Preis von 4 112,15 EUR zzgl. 7 % USt (§ 12 Abs. 2 Nr. 10 Buchst. a UStG) = 287,85 EUR (insgesamt 4 400 EUR) erworben hat. Nach der Prognose des ArbG betragen die ersparten Kosten der Einzelfahrscheine für Dienstreisen im Gültigkeitszeitraum 2 500 EUR. Der reguläre Preis der Jahresfahrkarte für die Strecke zwischen Wohnung und erster Tätigkeitsstätte des ArbN hätte 1 600 EUR betragen. Tatsächlich ergeben sich im Laufe der Gültigkeitsdauer für dienstliche Fahrten des ArbN ersparte Kosten der Einzelfahrscheine i. H. v. 4 000 EUR.

S. das Beispiel 3 in Rz. 21 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

Nach der Prognose des ArbG zum Zeitpunkt der Hingabe der Fahrberechtigung erreichen die ersparten Kosten, die für Einzelfahrscheine für die steuerlich begünstigten dienstlichen Fahrten nach § 3 Nr. 16 EStG anfallen würden (2 500 EUR) auch zusammen mit dem regulären Verkaufspreis einer Fahrberechtigung für die Strecke zwischen Wohnung und erster Tätigkeitsstätte (1 600 EUR) nicht die Kosten der Bahncard 100 von 4 400 EUR (prognostizierte Teilamortisation).

Die Hingabe der Bahncard kann daher zunächst nur insoweit steuerfrei belassen werden, als die Voraussetzungen für eine Steuerfreistellung nach § 3 Nr. 15 EStG vorliegen (1 600 EUR).

Der ArbG kann aber den stpfl. Arbeitslohn i. H. d. durch die tatsächliche Nutzung der Bahncard 100 für Dienstreisen ersparten Kosten der Einzelfahrscheine monatsweise oder auch am Ende des Gültigkeitszeitraumes mindern (mittels Verrechnung mit dem dann feststehenden steuerfreien Reisekostenerstattungsanspruch des ArbN). Danach ergibt sich noch eine steuerfreie Reisekostenerstattung i. H. v. 2 800 EUR, neben den bereits steuerfrei belassenen ArbG-Leistungen nach § 3 Nr. 15 EStG i. H. v. 1 600 EUR.

Die Steuerbefreiung des § 3 Nr. 15 EStG ist umsatzsteuerrechtlich ohne Bedeutung. Die Überlassung der Bahncard für Fahrten des ArbN zwischen Wohnung und erster Tätigkeitsstätte stellen Privatfahrten des ArbN dar. Die Aufwendungen für die Bahncard stehen somit nur teilweise im Zusammenhang mit einer unternehmerischen Verwendung (Aufteilungsgebot, Abschn. 15.2c Abs. 2 Satz 2 UStAE). Die Aufteilung der Vorsteuer ist analog § 15 Abs. 4 UStG vorzunehmen. Die Aufteilung kann auf einer sachgerechten Schätzung beruhen (Aufteilungsmaßstab des Vorjahres), die erforderlichenfalls im Voranmeldungsverfahren oder in der Jahreserklärung anzupassen ist.

Die Bahncard wird nach der Prognose bei Anschaffung zu 60,976 % (2 500 : 4 100 × 100) für unternehmerische Zwecke verwendet. Die in der Rechnung ausgewiesene Vorsteuer i. H. v. 287,85 EUR ist zu 60,976 % = 175,52 EUR abziehbar

In der Jahreserklärung ist der Vorsteuerabzug entsprechend der tatsächlichen Nutzung anzupassen. Die Bahncard wird im laufenden Kj. zu 71,428 % (4 000 : 5 600 × 100) für unternehmerische Zwecke verwendet. Die in der Rechnung ausgewiesene Vorsteuer i. H. v. 287,85 EUR ist zu 71,428 % = 205,60 EUR abziehbar.

3.2 Minderung der Entfernungspauschale

Die nach § 3 Nr. 15 EStG steuerfreien ArbG-Leistungen mindern den nach § 9 Abs. 1 Satz 3 Nr. 4 Satz 2 EStG als Entfernungspauschale abziehbaren Betrag (§ 3 Nr. 15 Satz 3 EStG). Bei Überlassung einer Fahrberechtigung oder Zuschüssen zu einer vom ArbN selbst erworbenen Fahrberechtigung ist § 3 Nr. 13 und 16 EStG vorrangig zu berücksichtigen (BMF vom 15.8.2019, BStBl I 875, Rz. 27).

Eine Minderung der Entfernungspauschale nach § 3 Nr. 15 Satz 3 EStG erfolgt maximal bis auf 0 EUR und ist unabhängig von der tatsächlichen Nutzung der vom ArbG überlassenen oder bezuschussten Fahrberechtigung vorzunehmen; eine Kürzung der Entfernungspauschale erfolgt daher auch in den Fällen, in denen der ArbN die nach § 3 Nr. 15 EStG steuerfreie Fahrberechtigung tatsächlich nicht oder ganz bzw. teilweise privat nutzt. Die Minderung unterbleibt hingegen, wenn der ArbN wirksam auf die Fahrberechtigung verzichtet hat (BMF vom 15.8.2019, Rz. 31).

Der ArbG muss die nach § 3 Nr. 15 EStG steuerfreie Leistung grds. individuell für jeden ArbN ermitteln und nach § 41b Abs. 1 Satz 2 Nr. 6 EStG bescheinigen.

Zu den Aufzeichnungs- und Nachweispflichten s. die Rz. 39 bis 41 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

ArbN A fährt an 220 Tagen von seiner Wohnung mit dem Auto 30 km zum Bahnhof und von dort 100 km mit der Bahn zur ersten Tätigkeitsstätte. Die kürzeste Straßenverbindung zwischen Wohnung und erster Tätigkeitsstätte beträgt 110 km. Der ArbG überlässt dem ArbN eine Jahreskarte der Bahn ausschließlich für die Strecke Wohnung – erste Tätigkeitsstätte im Wert von 4 600 EUR. Diesen Betrag weist der ArbG nach § 41b Abs. 1 Satz 2 Nr. 6 EStG in der Zeile 17 der LSt-Bescheinigung aus.

S. das Beispiel 7 in Rz. 35 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

Die Überlassung der Jahreskarte ist steuerfrei nach § 3 Nr. 15 EStG.

Zur Ermittlung der Entfernungspauschale bei der Benutzung verschiedener Verkehrsmittel s. Rz. 20 ff. des BMF-Schreibens zur Entfernungspauschale vom 18.11.2021 (BStBl I 2021, 2315). Die Teilstrecke, die mit dem eigenen Kraftwagen zurückgelegt wird, ist in voller Höhe anzusetzen. Der verbleibende Teil der maßgebenden Entfernung ist die Teilstrecke, die auf öffentliche Verkehrsmittel entfällt. Die anzusetzende Entfernungspauschale ist sodann für die Teilstrecke und Arbeitstage zu ermitteln, an denen der ArbN seinen eigenen oder ihm zur Nutzung überlassenen Kraftwagen eingesetzt hat. Anschließend ist die anzusetzende Entfernungspauschale für die Teilstrecke und Arbeitstage zu ermitteln, an denen der ArbN öffentliche Verkehrsmittel benutzt. Beide Beträge ergeben die insgesamt anzusetzende Entfernungspauschale, sodass auch in Mischfällen ein höherer Betrag als 4 500 EUR angesetzt werden kann (s. a. das Beispiel 6 in Rz. 22 des BMF-Schreibens vom 18.11.2021 (BStBl I 2021, 2315).

Von der maßgeblichen Entfernung von 110 km entfällt eine Teilstrecke von 30 km auf Fahrten mit dem Auto und eine Teilstrecke von 80 km auf die Fahrten mit öffentlichen Verkehrsmitteln. Es ergibt sich folgende Entfernungspauschale:

|

30 km Teilstrecke für den Pkw: |

|||||||

|

220 Arbeitstage |

× 20 km |

× 0,30 EUR = |

1 320 EUR |

||||

|

220 Arbeitstage |

× 10 km |

× 0,38 EUR = |

836 EUR |

||||

|

80 km Teilstrecke mit öffentlichen Verkehrsmitteln: |

|||||||

|

220 Arbeitstage |

× 20 km |

× 0,30 EUR = |

1 320 EUR |

|

|||

|

220 Arbeitstage |

× 60 km |

× 0,38 EUR = |

|

5 016 EUR |

|

||

|

|

|

|

Summe: 6 336 EUR |

|

|||

|

|

begrenzt auf den Höchstbetrag |

4 500 EUR |

4 500 EUR |

||||

|

Entfernungspauschale nach § 9 Abs. 1 Satz 3 Nr. 4 Satz 2 und 8 EStG somit insgesamt |

6 656 EUR |

||||||

|

Von diesem Gesamtbetrag sind die nach § 3 Nr. 15 EStG die steuerfreien Aufwendungen für die Jahreskarte abzuziehen |

./. 4 600 EUR |

||||||

|

Damit verbleibt eine Entfernungspauschale von |

2 056 EUR |

||||||

Mit Art. 2 Nr. 3 des Steueränderungsgesetzes 2025 vom 22.12.2025 (BGBl I 2025, Nr. 363) wird ab 1.1.2026 die Pendlerpauschale dauerhaft auf 38 Cent ab dem ersten Kilometer erhöht.

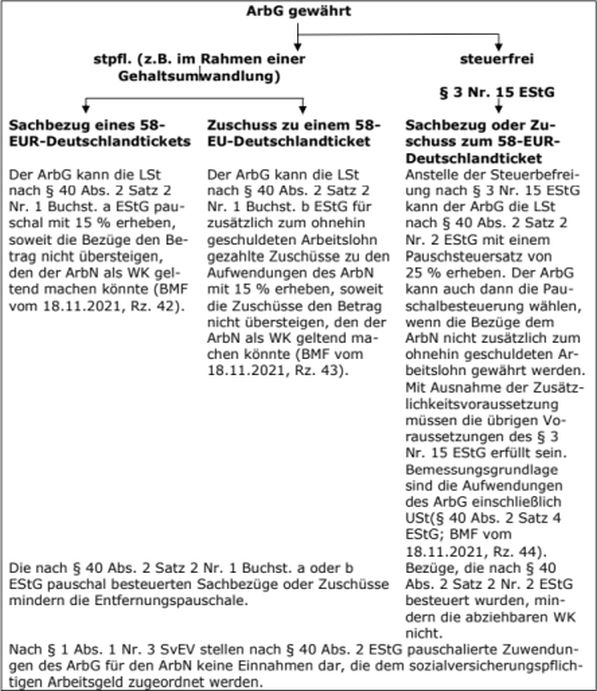

3.3 Pauschalbesteuerung nach § 40 Abs. 2 EStG

3.3.1 Allgemeines

Mit dem Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12.12.2019 (BGBl I 2019, 2451) wurde § 40 Abs. 2 Satz 2 und 3 EStG an die Steuerbefreiung des § 3 Nr. 15 EStG angepasst.

3.3.2 Pauschale Besteuerung von Sachbezügen nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. a EStG

Nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. a EStG kann der ArbG die LSt für Sachbezüge, die nicht nach § 3 Nr. 15 EStG steuerfrei sind, pauschal mit 15 % erheben, soweit die Sachbezüge den Betrag nicht übersteigen, den der ArbN als WK geltend machen könnte. Die nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. a EStG pauschal besteuerten Bezüge mindern die nach § 9 Abs. 1 Satz 3 Nr. 4 Satz 2 und 8 und Abs. 2 EStG abziehbaren WK (BMF vom 18.11.2021, BStBl I 2021, 2315, Rz. 42).

A pendelt werktags regelmäßig mit dem ICE von Stuttgart zur ersten Tätigkeitsstätte nach Karlsruhe. Der ArbG stellt A zusätzlich zum ohnehin geschuldeten Arbeitslohn eine Bahncard 100 zur Verfügung, die A auch privat uneingeschränkt nutzen darf. Die Bahncard 100 kostet 4 400 EUR. Der reguläre Preis einer Jahresfahrkarte auf dieser Strecke beträgt 3 000 EUR. Dienstreisen unternimmt A nicht; eine Pauschalbesteuerung nach § 40 Abs. 2 Satz 2 Nr. 2 EStG (s. u.) erfolgt nicht.

S. das Beispiel 15 in Rz. 42 des BMF-Schreibens vom 18.11.2021 (BStBl I 2021, 2315).

Nach § 3 Nr. 15 EStG sind 3 000 EUR steuerfrei (Preis einer Jahresfahrkarte für die Strecke zwischen Wohnung und erster Tätigkeitsstätte, vgl. Rz. 13 des BMF-Schreibens vom 15.8.2019, BStBl I 2019, 875). Der übersteigende Betrag i. H. v. 1 400 EUR ist stpfl.; er kann nicht nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. a EStG pauschal besteuert werden, da es sich insoweit nicht um einen Sachbezug für die Wege zwischen Wohnung und erster Tätigkeitsstätte handelt.

Bleiben im LSt-Abzugsverfahren die 3 000 EUR nach § 3 Nr. 15 EStG steuerfrei, vermindert sich insoweit die Entfernungspauschale des ArbN im Veranlagungsverfahren. Wird im LSt-Abzugsverfahren auf die Steuerbefreiung des § 3 Nr. 15 EStG verzichtet und der ArbG besteuert freiwillig pauschal den Betrag von 3 000 EUR nach § 40 Abs. 2 Satz 2 Nr. 2 EStG mit 25 %, ist eine Kürzung der abziehbaren Entfernungspauschale im Veranlagungsverfahren sowie ein individueller Ausweis auf der LSt-Bescheinigung des ArbN nicht vorzunehmen (s. u.).

3.3.3 Pauschale Besteuerung von Zuschüssen nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. b EStG

Nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. b EStG kann der ArbG die LSt für zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlte Zuschüsse, die nicht nach § 3 Nr. 15 EStG steuerfrei sind, pauschal mit 15 % erheben, soweit die Zuschüsse den Betrag nicht übersteigen, den der ArbN als WK geltend machen könnte. Die nach § 40 Abs. 2 Satz 2 Nr. 1 Buchst. b EStG pauschal besteuerten Zuschüsse mindern die nach § 9 Abs. 1 Satz 3 Nr. 4 Satz 2 und 8 und Abs. 2 EStG abziehbaren WK (BMF vom 18.11.2021, BStBl I 2021, 2315, Rz. 43).

3.3.4 Pauschale Besteuerung von Sachbezügen und Zuschüssen i. S. d. § 3 Nr. 15 EStG (§ 40 Abs. 2 Satz 2 Nr. 2 EStG)

Anstelle der Steuerfreiheit nach § 3 Nr. 15 EStG kann der ArbG die LSt für alle dort genannten Bezüge eines Kj. mit einem Pauschsteuersatz von 25 % erheben. Der ArbG kann auch dann die Pauschalbesteuerung wählen, wenn die Bezüge dem ArbN nicht zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Mit Ausnahme der Zusätzlichkeitsvoraussetzung müssen die übrigen Voraussetzungen des § 3 Nr. 15 EStG erfüllt sein. Bemessungsgrundlage sind die Aufwendungen des ArbG einschließlich USt (§ 40 Abs. 2 Satz 4 EStG; BMF vom 18.11.2021, BStBl I 2021, 2315, Rz. 44).

Bezüge, die nach § 40 Abs. 2 Satz 2 Nr. 2 EStG besteuert wurden, mindern die abziehbaren WK nicht.

3.4 Umsatzsteuerrechtliche Behandlung der Aufwendungen für den Erwerb der BahnCard

Zur umsatzsteuerrechtlichen Behandlung der BahnCard 25/50 und der BahnCard 100 nimmt das LSF Sachsen mit Vfg. vom 27.1.2020 (213 – S 7244/1/1 – 2020/180, UR 2020, 282) Stellung.

Mit dem Gesetz zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht vom 21.12.2019 (BGBl I 2019, 2886) wurde § 12 Abs. 2 Nr. 10 UStG geändert. Danach unterliegt der Schienenbahnverkehr – unabhängig von der Beförderungsstrecke – dem ermäßigten Steuersatz. Bis zum 31.12.2019 galt der ermäßigte Steuersatz nur dann, wenn die Beförderungsstrecke nicht mehr als 50 km betrug.

Zur Absenkung des Steuersatzes für die Beförderung von Personen im Schienenbahnverkehr s. BMF vom 21.1.2020 (BStBl I 2020, 197).

Sowohl Zahlungen für den Kauf einer Jahresnetzfahrkarte (BahnCard 100) als auch Zahlungen für die Einräumung des Rechts zum Erwerb preisermäßigter Fahrscheine (z. B. Bezugspreis BahnCard 25/50) gehören zum Entgelt für die nach § 12 Abs. 2 Nr. 10 Buchst. a UStG begünstigten Beförderungsleistungen. In beiden Fällen dient das Entgelt letztlich dem Erwerb nach § 12 Abs. 2 Nr. 10 Buchst. a UStG begünstigter Beförderungsleistungen und stellt damit den wesentlichen Gegenstand der Leistung (d. h. die Hauptleistung) dar. Der Kaufpreis für die BahnCard ist dem für die Inanspruchnahme von Beförderungsleistungen im Schienenbahnfernverkehr geltenden Steuersatz zu unterwerfen.

Zur Ermittlung der Vorsteuerabzugs bei der Überlassung der BahnCard an ArbN s. o. die Beispiele 1 und 4.

4 Fahrberechtigungen für den Personennahverkehr (Jobtickets)

4.1 Grundsätzliches zur Berücksichtigung des Sachbezugs

Zu den Fahrtkostenzuschüssen s. das BMF-Schreiben vom 27.1.2004 (BStBl I 2004, 173 unter II.1). Nach H 8.1 (1–4) [Job-Ticket] LStH ist ein geldwerter Vorteil nicht anzunehmen, wenn der ArbG seinen ArbN ein Jobticket zu dem mit dem Verkehrsträger vereinbarten Preis überlässt. Die Freigrenze des § 8 Abs. 2 Satz 11 EStG (50-EUR-Freigrenze) findet Anwendung, soweit der Fahrkostenzuschuss bzw. die Überlassung des Jobtickets ab 1.1.2019 nicht nach § 3 Nr. 15 EStG steuerfrei ist.

Mit dem Gesetz zur Vermeidung von USt-Ausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften (UStAVermG) vom 11.12.2018 (BGBl I 2018, 2338) wurde die Steuerbefreiung § 3 Nr. 15 EStG in das EStG aufgenommen, um ArbG-Leistungen für bestimmte Fahrten mit öffentlichen Verkehrsmitteln im Linienverkehr sowie im öffentlichen Personennahverkehr zu begünstigen. Zu der Steuerbefreiung des § 3 Nr. 15 EStG nimmt das BMF mit koordiniertem Ländererlass vom 15.8.2019, BStBl I 2019, 875) ausführlich Stellung. Zu den ArbG-Leistungen für die Nutzung des öffentlichen Personenfernverkehrs s. o. die vorangegangenen Gliederungspunkte 3.1 bis 3.3.

Begünstigt sind (Rz. 2 des BMF-Schreibens vom 15.8.2019, BStBl I 2019, 875) u. a. ArbG-Leistungen für alle Fahrten des ArbN im öffentlichen Personennahverkehr (2. Alternative; s. o. den Gliederungspunkt 1 ›Grundsätzliches zur Steuerbefreiung des § 3 Nr. 15 EStG‹).

Die Nutzung des öffentlichen Personennahverkehrs ist unabhängig von der Art der Fahrten nach § 3 Nr. 15 EStG begünstigt, also auch bei Privatfahrten des ArbN. Damit ist – anders als im Personenfernverkehr – bei Fahrberechtigungen, die nur eine Nutzung des Personennahverkehrs ermöglichen, keine weitere Prüfung zur Art der Nutzung vorzunehmen (BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 10).

Der ArbG überlässt seinem ArbN am 1.7.01 ein Jahresticket (Gültigkeit bis zum 30.6.02) für den regionalen Verkehrsverbund B, das er zum Preis von 600 EUR erworben hat.

S. das Beispiel 5 zu Rz. 30 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

Das überlassene Jahresticket im Wert von 600 EUR ist als Fahrberechtigung des öffentlichen Personennahverkehrs vollständig steuerfrei nach § 3 Nr. 15 EStG. Der Wert von 600 EUR ist für die Anrechnung auf die Entfernungspauschale aber anteilig auf den Gültigkeitszeitraum der Fahrberechtigung von 12 Monaten zu verteilen und entfällt somit mit 300 EUR auf das Jahr 01 und mit 300 EUR auf das Jahr 02.

Zur Anrechnung auf die Entfernungspauschale s. u. den gleichnamigen Gliederungspunkt.

Der Steuerbefreiung des § 3 Nr. 15 EStG unterliegen nur ArbG-Leistungen, die zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden (s. BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 25 ff.). Dies ist der Fall, wenn die zweckbestimmte Leistung zu dem Arbeitslohn hinzukommt, den der ArbG arbeitsrechtlich schuldet. Wird eine zweckbestimmte Leistung unter Anrechnung auf den arbeitsrechtlich geschuldeten Arbeitslohn oder durch dessen Umwandlung gewährt (Gehaltsumwandlung), liegt keine zusätzliche Leistung vor. Eine mittels Gehaltsumwandlung oder Gehaltsverzicht erbrachte ArbG-Leistung fällt somit nicht unter die Steuerbefreiung des § 3 Nr. 15 EStG.

4.2 Lohnsteuerrechtliche Behandlung von Arbeitgeberzuschüssen beim Deutschlandticket

Mit dem Neunten Gesetz zur Änderung des Regionalisierungsgesetzes (9. RegGÄndG) vom 20.4.2023 (BGBl I 2023 Nr. 107) wurde mit Wirkung ab 1.5.2023 in § 9 Abs. 1 Satz 1 RegG das Deutschlandticket eingeführt. Zu welchem Preis das Deutschlandticket verfügbar ist, entscheiden die Bundesländer.

Die Länder führen ab dem 1.5.2023 ein Ticket ein, das zur bundesweiten Nutzung des öffentlichen Personennahverkehrs berechtigt (Deutschlandticket). Es soll in digitaler Form erhältlich sein und für ein Entgelt zum Zeitpunkt der Einführung von 49 EUR je Monat in einem monatlich kündbaren Abonnement angeboten werden.

Seit Januar 2025 kostet das Deutschlandticket monatlich 58 EUR. Die Verkehrsministerinnen und Verkehrsminister der Länder verständigten sich am 23. September 2024 bei einer Sonderkonferenz darauf, den Einführungspreis von 49 EUR um 9 EUR zu erhöhen. Die Länder können auf ihre Kosten weitere Vergünstigungen etwa für Azubi-, Schüler- oder Sozialtickets anbieten.

Mit dem zehnten Gesetz zur Änderung des Regionalisierungsgesetzes vom 20.12.2024 (BGBl I 2024 Nr. 441) wird der Beschluss des Bundeskanzlers mit den Regierungschefinnen und -chefs der Länder vom 6. November 2023 zur Finanzierung des Deutschlandtickets umgesetzt. Im Regionalisierungsgesetz ist die Unterstützung des Bundes für die Finanzierung des öffentlichen Personennahverkehrs (ÖPNV) geregelt (s. BT-Drucks. 20/12773).

Mit dem Elften Gesetz zur Änderung des Regionalisierungsgesetzes vom 25.11.2025 (BGBl I 2025, Nr. 287) wird mit Wirkung ab 1.1.2026 die weitere finanzielle Absicherung des Deutschlandtickets bis zum Jahr 2030 gesetzlich festgeschrieben. Zu welchem Preis das Deutschlandticket verfügbar ist, entscheiden wie bisher die Bundesländer.

Ab dem Jahr 2026 steigt der Preis des Deutschlandtickets von bisher 58 EUR auf 63 EUR pro Monat. Ab dem Jahr 2027 soll der Preis des Tickets dann anhand eines zu erarbeitenden Kostenindexes ermittelt werden, der z. B. Lohn- und Energiekosten berücksichtigt.

Seit dem 1.5.2023 gilt die Steuerbefreiung des § 3 Nr. 15 EStG auch für das Deutschlandticket. Zuschüsse des ArbG, die zusätzlich zum ohnehin geschuldeten Arbeitslohn (i. S. d. § 8 Abs. 4 EStG) geleistet werden und die die Aufwendungen des ArbN für Fahrten mit öffentlichen Verkehrsmitteln im Linienverkehr zwischen Wohnung und erster Tätigkeitsstätte abdecken, können steuerfrei erstattet werden. Das Gleiche gilt, wenn nicht der ArbN, sondern der ArbG die Fahrberechtigung erwirbt. Da das Deutschlandticket lediglich zur Nutzung des Personennahverkehrs berechtigt, kann der ArbG sämtliche Fahrten – und somit auch alle Privatfahrten – steuerfrei übernehmen.

Die Steuerbefreiung für Fahrten im ÖPNV gilt auch bei der Gewährung von ›Deutschland-Jobtickets‹.

Für bestimmte IC/ICE-Verbindungen kann es vorkommen, dass die Deutsche Bahn die Freigabe des Deutschlandtickets erteilt. Mit Schreiben vom 7.11.2023 (BStBl II 2023, 1969) ergänzt das BMF für diese Fälle die Rz. 8 seines Schreibens vom 15.8.2019 (BStBl I 2019, 875). ›Wird eine Fahrberechtigung für den öffentlichen Personennahverkehr auch für die Nutzung bestimmter Fernzüge freigegeben, liegt weiterhin eine Fahrt im öffentlichen Personennahverkehr i. S. d. § 3 Nr. 15 EStG vor. Hierunter fällt insbes. die Freigabe des Deutschlandtickets für bestimmte IC/ICE-Verbindungen.‹

Durch die steuerfreie Zuwendung des Jobtickets nach § 3 Nr. 15 EStG ist die Sachbezugsgrenze des § 8 Abs. 2 Satz 11 EStG i. H. v. 50 EUR nicht verbraucht.

Die Kostenübernahme – auch für die privaten Aufwendungen – stellen für den ArbG BA i. S. d. § 4 Abs. 4 EStG dar.

Die folgende Übersicht gibt einen Überblick über die verschiedenen Jobticket-Modelle und deren lohnsteuerrechtliche Behandlung.

|

Jobticket-Modelle: |

|||

|

Fall 1 |

Fall 2 |

Fall 3 |

|

|

Der ArbG überlässt seinen ArbN ein Deutschlandticket zu dem mit dem Verkehrsträger vereinbarten Preis (ab 1.1.2026: 63 EUR) |

Der ArbN erwirbt ein Deutschlandticket beim Verkehrsunternehmen und der ArbG gewährt eine Zuzahlung an den ArbN. |

Rahmenvertrag des ArbG mit dem Verkehrsunternehmen. S. dazu unter www.bahn.de und dort Ticket & Angebot/Zeitkarten/Deutschlandticket/Jobticket. Dort stehen alle Informationen rund um das Deutschlandticket bereit. Der ArbG übernimmt einen Zuschuss von mind. 25 % auf den Ticketpreis (mind. 15,75 EUR). Zusätzlich werden 5 % Rabatt auf das 63-EUR-Ticket gewährt (3,15 EUR). |

|

|

|

|

|

|

|

Es liegt kein geldwerter Vorteil vor (BMF vom 27.1.2004, BStBl I 2004, 173 unter II.1 Abs. 2; H 8.1 (1 bis 4) [Job-Ticket] LStH). |

Zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen und andere Vorteile, die auf einen Geldbetrag lauten, sind grds. keine Sachbezüge, sondern Geldleistungen (§ 8 Abs. 1 Satz 2 EStG; Rz. 1 des BMF-Schreibens vom 15.3.2022, BStBl I 2022, 242). |

Der ArbN zahlt für das Ticket dann höchstens 44,10 EUR im Monat (63,00 EUR abzgl. 5 % Rabatt i. H. v. 3,15 EUR sowie 15,75 EUR Zuschuss des ArbG). |

|

|

Die DB erstellt einen Firmencode für das Unternehmen des ArbG, der diesen dann an seine Mitarbeiter weitergibt. Mit der Eingabe des Firmencodes bestellt der Mitarbeiter bei der DB das Jobticket. Die DB sendet eine E-Mail an den ArbG zur Freigabe des Tickets. Der ArbN erhält eine Aktivierungsbestätigung zur sofortigen Nutzung als Handy-Ticket. |

|||

|

|

Die Zuzahlung des ArbG ist unter den Voraussetzungen des § 3 Nr. 15 EStG ab 1.1.2019 steuerfrei. Der Zuschuss muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden (s. dazu § 8 Abs. 4 EStG). Zur Minderung der Entfernungspauschale s. u. |

Sachbezüge i. S. d. § 8 Abs. 2 Satz 1 EStG sind alle nicht in Geld bestehenden Einnahmen. Ein Sachbezug i. S. d. § 8 Abs. 2 Satz 1 EStG liegt nicht vor, wenn der ArbN anstelle des Sachbezugs auch eine Geldleistung verlangen kann, selbst wenn der ArbG die Sache zuwendet (BFH vom 4.7.2018, VI R 16/17, BStBl II 2019, 373 sowie BMF vom 15.3.2022, BStBl I 2022, 242, Rz. 5). |

|

|

|

Stpfl. Zuschüsse können unter den Voraussetzungen des § 40 Abs. 2 Satz 2 Nr. 1 Buchst. b EStG pauschal mit 15 % besteuert werden (s. u.). |

Die Zuwendung des Deutschland-Jobtickets ist unter den Voraussetzungen des § 3 Nr. 15 EStG steuerfrei. Zur Minderung der Entfernungspauschale s. u. Zur Pauschalbesteuerung anstelle der Steuerfreiheit nach § 40 Abs. 2 Satz 2 Nr. 2 EStG mit 25 % s. u. Stpfl. Sachbezüge können unter den Voraussetzungen des § 40 Abs. 2 Satz 2 Nr. 1 Buchst. a EStG pauschal mit 15 % besteuert werden (s. u.). |

|

|

Zur umsatzsteuerrechtlichen Behandlung s. u. den entsprechenden Gliederungspunkt 4.6. |

|||

Zur umsatzsteuerrechtlichen Behandlung von Zuzahlungen zu Jobtickets s. den Beitrag von Kurzenberger u. a. in UStB 2021, 235 sowie Schneider, ABC-Führer Umsatzsteuer, Stichwort: Sachzuwendungen, Schäffer-Poeschel Verlag.

4.3 Anrechnung auf die Entfernungspauschale

4.3.1 Gesetzliche Voraussetzungen und Verwaltungsregelung

Nach § 3 Nr. 15 Satz 3 EStG mindern die nach § 3 Nr. 15 EStG steuerfreien ArbG-Leistungen den nach § 9 Abs. 1 Satz 3 Nr. 4 Satz 2 EStG als Entfernungspauschale abziehbaren Betrag (BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 27 ff. sowie BMF vom 18.11.2011 zu den Entfernungspauschalen (BStBl I 2021, 2315, Rz. 25 ff.).

4.3.2 Bescheinigungspflicht des Arbeitgebers

Der ArbG hat die steuerfreien ArbG-Leistungen nach § 4 Abs. 2 Nr. 4 LStDV im Lohnkonto aufzuzeichnen und nach § 41b Abs. 1 Satz 2 Nr. 6 EStG in der LSt-Bescheinigung zu bescheinigen. Zahlt der ArbG einen Zuschuss zu den vom ArbN selbst erworbenen Fahrberechtigungen, hat er als Nachweis der zweckentsprechenden Verwendung die vom ArbN erworbenen und genutzten Fahrausweise oder entsprechende Belege (z. B. Rechnungen über den Erwerb eines Fahrausweises oder eine Bestätigung des Verkehrsträgers über den Bezug eines Jobtickets) zum Lohnkonto aufzubewahren.

Für die Steuerbefreiung des § 3 Nr. 15 EStG darf der Zuschuss des ArbG die Aufwendungen des ArbN einschließlich USt für die entsprechenden Fahrberechtigungen nicht übersteigen (BMF 15.8.2019, BStBl I 2019, 875, Rz. 39).

Der in § 41b Abs. 1 Satz 2 Nr. 6 EStG bescheinigte Betrag ist auf die Entfernungspauschale anzurechnen. Wird das Jobticket also zusätzlich zum generell geschuldeten Arbeitslohn gestellt, ist es zwar im LSt-Abzugsverfahren steuerfrei, vermindert aber den WK-Abzug (i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG) im Rahmen der persönlichen Veranlagung.

Der ArbG muss die nach § 3 Nr. 15 EStG steuerfreie Leistung grds. individuell für jeden ArbN ermitteln und nach § 41b Abs. 1 Satz 2 Nr. 6 EStG bescheinigen. Bietet der ArbG gleichartige Fahrberechtigungen allen seinen ArbN an und zahlt hierfür an den Verkehrsträger einen pauschalen Preis pro ArbN, kann er zur Ermittlung des Minderungsbetrags für den einzelnen ArbN seine Gesamtaufwendungen einschließlich USt nach gleichen Anteilen auf die Anzahl aller ArbN aufteilen, unabhängig davon, wie viele ArbN die Fahrberechtigungen annehmen oder auf sie verzichten.

Ein ArbG schließt mit einem regionalen Verkehrsträger ab dem 1.5.2025 einen Vertrag, wonach alle 50 ArbN des ArbG ein 58-EUR-Jobticket erhalten sollen (ab 1.1.2026: 63-EUR-Jobticket). Hierfür zahlt der ArbG einschließlich USt ab 1.5.2025 insgesamt 23 200 EUR (50 × 58 EUR × 8 Monate) an den Verkehrsträger (pro ArbN 464 EUR im Kj.). ArbN A nutzt das Ticket ab 1.5.2025 an seinen 220 Arbeitstage im Kj. 2025 für seine Fahrten zwischen Wohnung und erster Tätigkeitsstätte; die Fahrtstrecke beträgt bei A 50 km. ArbN B nutzt das Ticket nicht und fährt die 5 km zur Arbeit an allen 220 Tagen mit dem Auto. ArbN C verzichtet wirksam auf die Fahrberechtigung.

S.a. das Beispiel 6 in Rz. 34 des BMF-Schreibens vom 15.8.2019 (BStBl I 2019, 875).

Der ArbG teilt seine Aufwendungen einschließlich USt von 23 200 EUR durch die Anzahl der ArbN. Der ArbG weist danach 464 EUR (23 200 EUR/50 ArbN) bei jedem ArbN, der auf die Fahrberechtigung nicht wirksam verzichtet hat, in Zeile 17 der LSt-Bescheinigung aus, unabhängig von der tatsächlichen Nutzung. Die Überlassung des Jobtickets ist bei A und B steuerfrei nach § 3 Nr. 15 EStG, da es sich um eine Fahrberechtigung für den öffentlichen Personennahverkehr handelt. Die Entfernungspauschale ist bei A und B um 464 EUR zu kürzen (maximal bis auf 0 EUR). Bei A ergibt sich im Kj. 2025 eine Entfernungspauschale von 3 828 EUR (20 km × 220 Arbeitstage × 0,30 Cent = 1 320 EUR zzgl. 30 km × 220 Arbeitstage × 0,38 EUR = 2 508 EUR), die um den steuerfreien Sachbezug von 464 EUR auf dann 3 364 EUR gekürzt werden muss.

Bei B ergibt sich eine Entfernungspauschale von 0 EUR (5 km × 220 Arbeitstage × 0,30 Cent = 330 EUR – 464 EUR = max. 0 EUR).

Da C auf das Ticket verzichtet hat, erfolgt bei ihm kein Ausweis in Zeile 17 seiner LSt-Bescheinigung und keine Kürzung der Entfernungspauschale.

Mit Art. 2 Nr. 3 des Steueränderungsgesetzes 2025 vom 22.12.2025 (BGBl I 2025, Nr. 363) wird ab 1.1.2026 die Pendlerpauschale dauerhaft auf 38 Cent ab dem ersten Kilometer erhöht.

Wird das Jobticket im Rahmen einer Gehaltsumwandlung an die eigenen ArbN ausgegeben, ist die Anwendung des § 3 Nr. 15 EStG nicht möglich, und es liegt weiterhin stpfl. Arbeitslohn (i. S. d. § 19 EStG) vor (s. a. Anmerkung vom 10.5.2023, LEXinform 0431016). Eine Anrechnung auf die Entfernungspauschale erfolgt nicht.

Der ArbN wendet im Kj. 2025 für seine Monatskarte für die Fahrten zur ersten Tätigkeitsstätte 90 EUR mtl. auf. Ab dem 1.5.2025 erwirbt der ArbN jeweils ein 58-EUR-Ticket (ab 1.1.2026: 63 EUR). Die kürzeste Straßenverbindung zwischen Wohnung und erster Tätigkeitsstätte beträgt 30 km.

Der ArbG gewährt zweckgebunden zusätzlich zum ohnehin geschuldeten Arbeitslohn einen monatlichen Fahrtkostenzuschuss zum Erwerb der Monatskarte i. H. v. 60 EUR.

Zuschüsse, die der ArbG dem ArbN zusätzlich zum ohnehin geschuldeten Arbeitslohn zu den Aufwendungen für Tickets für öffentliche Verkehrsmittel gewährt, sind hinsichtlich der Steuerbefreiung nach § 3 Nr. 15 EStG auf die Höhe der Aufwendungen des ArbN beschränkt (BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 39 letzter Satz).

Ab dem Monat Mai 2025 übersteigen die Zuschüsse von jeweils 60 EUR die Aufwendungen des ArbN i. H. v. 58 EUR um jeweils 2 EUR. Dieser übersteigende monatliche Betrag ist ab dem Monat Mai jeweils als stpfl. Arbeitslohn zu behandeln (Monatsbetrachtung).

Die monatlichen Zuschüsse des ArbG sind von Januar bis April 2025 nach § 3 Nr. 15 EStG monatlich i. H. v. 60 EUR steuerfrei, da die Zuschüsse die Aufwendungen des ArbN i. H. v. 90 EUR – bezogen auf den jeweiligen Monat – nicht übersteigen (Monatsbetrachtung).

Ab dem Monat Mai 2025 ist nur noch ein Betrag von jeweils 58 EUR nach § 3 Nr. 15 EStG steuerfrei.

Die nicht nach § 3 Nr. 15 EStG steuerfreien Zuschüsse i. H. v. monatlich 2 EUR, die zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden, können unter den weiteren Voraussetzungen des § 40 Abs. 2 Satz 2 Nr. 1 Buchst. b EStG mit 15 % pauschal besteuert werden (s. u.). Eine Anrechnung auf die Entfernungspauschale erfolgt nicht.

|

Aufwendungen des ArbN im Kj. 2025: 4 × 90 EUR + 8 × 58 EUR = |

824 EUR |

|

Nach § 3 Nr. 15 EStG steuerfreie Zuschüsse des ArbG im Kj. 2025 |

824 EUR |

Nach § 41b Abs. 1 Satz 2 Nr. 6 EStG muss der ArbG die übernommenen bzw. steuerfrei erstatteten Aufwendungen i. H. v. 824 EUR auf der elektronischen LSt-Bescheinigung vermerken. Dieser Betrag ist nach § 3 Nr. 15 Satz 3 EStG auf die Entfernungspauschale anzurechnen (BMF vom 15.8.2019, BStBl I 2019, 875, Rz. 27 ff.).

Wird das Jobticket im Rahmen einer Gehaltsumwandlung an die ArbN ausgegeben bzw. bezuschusst, ist die Anwendung des § 3 Nr. 15 EStG nicht möglich, und es liegt stpfl. Arbeitslohn vor. Zur Anrechnung auf die Entfernungspauschale und zur Pauschalierungsmöglichkeit der LSt. s. u.

4.4 Lohnsteuer-Pauschalierungsmöglichkeiten

Mit dem Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (BGBl I 2019, 2451) wurde § 40 Abs. 2 Satz 2 und 3 EStG an die Steuerbefreiung des § 3 Nr. 15 EStG angepasst (s. BMF zu den Entfernungspauschalen vom 18.11.2021, BStBl I 2021, 2315, Rz. 31).

4.5 Deutschlandticket für Minijobber

4.5.1 Die Geringfügigkeitsgrenze

Für Minijobber (→ Geringfügig Beschäftigte) ist die Geringfügigkeitsgrenze des § 8 Abs. 1a SGB IV (dynamische Grenze) zu beachten. Die Formel zur Berechnung der Geringfügigkeitsgrenze lautet:

|

Mindestlohn × 130 : 3 (auf volle Euro gerundet) |

Die Zahl 130 entspricht dabei der Arbeitszeit in 13 Wochen (= 3 Monate) mit einer Wochenarbeitszeit von 10 Stunden. Die Geringfügigkeitsgrenze wird jeweils vom Bundesministerium für Arbeit und Soziales im Bundesanzeiger bekannt gegeben (s. Tz. B 2.2 der Geringfügigkeits-Richtlinie 2024, LEXinform 9143279).

Bei einem Mindestlohn ab 1.1.2025 von 12,82 EUR je Zeitstunde beträgt die Geringfügigkeitsgrenze 556 EUR.

Durch die Vierte Verordnung zur Anpassung der Höhe des Mindestlohns (Vierte Mindestlohnanpassungsverordnung – MiLoV4) vom 24.11.2023 (BGBl I 2023, Nr. 321) wird der bisherige Mindestlohn von 12,00 EUR ab

-

1.1.2024 auf 12,41 EUR brutto je Zeitstunde,

-

1.1.2025 auf 12,82 EUR je Zeitstunde

angehoben (§ 1 MiLoV4).

Durch die Fünfte Verordnung zur Anpassung der Höhe des Mindestlohns (Fünfte Mindestlohnanpassungsverordnung – MiLoV5) vom 5.11.2025 (BGBl I 2025, Nr. 268) wird der bisherige Mindestlohn von 12,82 EUR ab

-

1.1.2026 auf 13,90 EUR brutto je Zeitstunde,

-

1.1.2027 auf 14,60 EUR je Zeitstunde

angehoben (§ 1 MiLoV4).

Nach der Bekanntmachung der Geringfügigkeitsgrenze nach § 8 Abs. 1a SGB IV vom 30.11.2023 (BAnz AT 7.12.2023 B1) durch das Bundesministerium für Arbeit und Soziales beträgt die Geringfügigkeitsgrenze

-

ab dem 1.1.2024: 538 EUR und

-

ab dem 1.1.2025: 556 EUR.

Nach der Bekanntmachung der Geringfügigkeitsgrenze nach § 8 Abs. 1a SGB IV vom 7.11.2025 (BAnz AT 20.11.2025 B1) durch das Bundesministerium für Arbeit und Soziales beträgt die Geringfügigkeitsgrenze

-

ab dem 1.1.2026: 603 EUR und

-

ab dem 1.1.2027: 633 EUR.

Das ab Mai 2023 angebotene Deutschlandticket kann als Jobticket genutzt werden. Das zusätzlich zum ohnehin geschuldeten Arbeitslohn unentgeltlich oder verbilligt überlassene 63-EUR-Ticket (bis 31.12.2025: 58-EUR-Ticket) ist für die Fahrten im ÖPNV unter den Voraussetzungen des § 3 Nr. 15 EStG steuerfrei.

Mit dem Elften Gesetz zur Änderung des Regionalisierungsgesetzes vom 25.11.2025 (BGBl I 2025, Nr. 287) wird mit Wirkung ab 1.1.2026 die weitere finanzielle Absicherung des Deutschlandtickets bis zum Jahr 2030 gesetzlich festgeschrieben. Ab dem Jahr 2026 steigt der Preis des Deutschlandtickets von bisher 58 EUR auf 63 EUR pro Monat.

4.5.2 Behandlung des Deutschlandtickets in der Sozialversicherung

Einmalige Einnahmen oder laufende Zulagen, Zuschläge, Zuschüsse oder ähnliche Einnahmen, die zusätzlich zu Löhnen und Gehältern gewährt werden, sind dann nicht dem Arbeitsentgelt zuzurechnen, wenn sie lohnsteuerfrei sind (§ 17 Abs. 1 Satz 1 Nr. 1 SGB IV, § 1 Abs. 1 Satz 1 Nr. 1 Sozialversicherungsentgeltverordnung – SvEV –). Sie unterliegen damit auch nicht der Beitragspflicht zur Sozialversicherung. Für die Beurteilung einer zusätzlichen Einnahme als Arbeitsentgelt ist daher vordergründig die lohnsteuerrechtliche Behandlung zu prüfen. Ergibt sich aus den steuerlichen Regelungen, dass eine Zuwendung, die zusätzlich zu Löhnen und Gehältern gewährt wird, steuerfrei ist, so ist sie grds. auch nicht dem sozialversicherungsrechtlichen Arbeitsentgelt zuzurechnen. Dies setzt voraus, dass der ArbG die Steuerfreiheit in der Entgeltabrechnung auch tatsächlich berücksichtigt (§ 1 Abs. 1 Satz 2 SvEV; s. → Geringfügig Beschäftigte unter dem Gliederungspunkt ›Die Behandlung zusätzlicher steuerfreier und pauschal besteuerter Arbeitsentgelte‹).

Der vom ArbG übernommene, nach § 3 Nr. 15 EStG steuerfreie Zuschuss zum Deutschlandticket ist kein Arbeitsentgelt i. S. d. SGB IV. Das regelmäßige monatliche Arbeitsentgelt übersteigt dann auch nicht die monatliche Geringfügigkeitsgrenze.

4.6 Umsatzsteuerrechtliche Behandlung

4.6.1 Grundsätzliches

Umsatzsteuerrechtlich ist zu prüfen, ob ein Leistungsaustausch zwischen dem Verkehrsunternehmen und dem ArbG vorliegt. Nur in diesen Fällen kommt ein Vorsteuerabzug des ArbG nach § 15 Abs. 1 Nr. 1 UStG in Betracht. Voraussetzung ist dabei allerdings, dass die Leistung auch für sein Unternehmen bezogen wird und er im Besitz einer zum Vorsteuerabzug berechtigten Rechnung ist.

4.6.2 Jobticket-Verkauf durch den ArbG

Überlässt der ArbG seinen ArbN ein Jobticket zu dem mit dem Verkehrsträger vereinbarten Preis (s. o. die Übersicht ›Jobticket-Modelle‹ Fall 1), so besteht zunächst ein Rechtsverhältnis zwischen dem Verkehrsunternehmen und dem ArbG. Das Verkehrsunternehmen tätigt mit dem Verkauf der Tickets an den ArbG eine steuerbare und stpfl. Beförderungsleistung (sonstige Leistung). Nur die Beförderungsleistung des Verkehrsbetriebs kann als Beförderungsleistung i. S. d. § 12 Abs. 2 Nr. 10 UStG angesehen werden (Abschn. 12.15 Abs. 3 UStAE).

Der ArbG tätigt seinerseits Leistungen an die ArbN, die ein Ticket beim ArbG erwerben. Der Ticketverkauf des ArbG stellt eine steuerbare und stpfl. sonstige Leistung dar. Die Steuerermäßigung nach § 12 Abs. 2 Nr. 10 UStG kommt für die Beförderungsleistung des ArbG, der den Linienverkehr nicht selbst betreibt, nicht in Betracht (Abschn. 12.15 Abs. 3 Satz 4 UStAE).

4.6.3 Zuzahlungen des Arbeitgebers

Leistet der ArbG eine Zuzahlung zum Erwerb des Jobtickets an den ArbN (s. o. die Übersicht ›Jobticket-Modelle‹ Fall 2), liegt beim Ticketkauf kein Rechtsverhältnis zwischen Verkehrsbetrieb und ArbG vor. Ein Leistungsaustausch besteht zwischen Verkehrsbetrieb und ArbN.

Mit der Zuzahlung an den ArbN führt der ArbG keine Leistung im wirtschaftlichen Sinne aus; ein Leistungsaustausch ist nicht gegeben (s. a. Abschn. 1.1 Abs. 3 UStAE). Ein Vorsteuerabzug des ArbG scheidet aus, da er nicht Leistungsempfänger der Beförderungsleistung des Verkehrsbetriebs ist.

4.6.4 Rahmenvertrag des Arbeitgebers mit dem Verkehrsbetrieb

Beim Rahmenvertrag (s. o. die Übersicht ›Jobticket-Modelle‹ Fall 3) zahlt der ArbG einen bestimmten Betrag (mindestens 25 % des 63-EUR-Ticketpreises = 15,75 EUR) an das Verkehrsunternehmen um dafür einen wirtschaftlichen Vorteil für seine ArbN zu erlangen. Fraglich ist, ob das Verkehrsunternehmen mit der Zuwendung des wirtschaftlichen Vorteils eine Leistung an den ArbG erbringt.

Im Fall der nutzungsabhängigen Zuzahlung hat das BMF mit Schreiben vom 15.2.1994 (IV C 3 – S 7100 – 4/94, DStR 1994, 362, SIS 94 05 43) wie folgt entschieden:

›Die auf die einzelnen ArbN ausgestellten Job-Tickets werden nicht für das Unternehmen des ArbG bezogen. Der Beförderungsunternehmer erbringt seine Beförderungsleistungen ausschließlich gegenüber dem jeweiligen ArbN. Der mit dem Beförderungsunternehmer abgeschlossene Rahmenvertrag soll den ArbN lediglich ermöglichen, für ihre Fahrten zwischen Wohnung und Arbeitsstätte günstigere Fahrausweise einzukaufen. Der ArbG selbst erhält von dem Beförderungsunternehmer keine Leistung. Damit scheidet ein Vorsteuerabzug aus.‹

Bei den Zuzahlungen des ArbG an das Beförderungsunternehmen (DB) handelt es sich um Entgelt von dritter Seite.

5 Literaturhinweise

Schneider, ABC-Führer Umsatzsteuer (Loseblatt); Hermes, Die Gestellung einer Bahncard durch den Arbeitgeber, NWB 25/2019, 1838; Harder-Buschner, Steuerbefreiung des § 3 Nr. 15 EStG für Jobtickets, NWB 51/2019, 3754; Kurzenberger u. a., Umsatzsteuerliche Behandlung von Zuzahlungen zu Job- und Semestertickets, UStB 2021, 235; Jahn, Lohnsteuerliche Behandlung von Arbeitgeberzuschüssen beim geplanten 49 EUR-Deutschlandticket, NWB 11/2023, 754.

6 Verwandte Lexikonartikel

→ Pauschalierung der Lohnsteuer

Redaktioneller Hinweis: © Schäffer-Poeschel Verlag für Wirtschaft, Steuern, Recht GmbH

7 Verweise

Normenverweise

EStG § 3 Nr. 15

EStG § 9 Abs. 1 Satz 3 Nr. 4 Satz 2

EStG § 40 Abs. 2 Satz 2 Nr. 1 Buchst. a

EStG § 40 Abs. 2 Satz 2 Nr. 1 Buchst. b

EStG § 40 Abs. 2 Satz 2 Nr. 2

EStG § 41b Abs. 1 Satz 2 Nr. 6

SGB IV § 8 Abs. 1a

SGB IV § 17 Abs. 1

SvEV § 1 Abs. 1

UStG § 12 Abs. 2 Nr. 10 Buchst. a

UStG § 15 Abs. 4

Rechtsprechung

BFH vom 4.7.2018, VI R 16/17, BStBl II 2019, 373

BFH vom 1.8.2019, VI R 32/18, BStBl II 2020, 106

Verwaltungsanweisungen

BMF vom 15.8.2019, BStBl I 2019, 875

BMF vom 18.11.2021, BStBl I 2021, 2315

BMF vom 15.3.2022, BStBl I 2022, 242

BMF vom 7.11.2023, BStBl I 2023, 1969

Synonyme

Deutschlandticket

Steuerspar-Tipps, wichtige Fristen und Termine – alles im Blick.

Zum Newsletter anmelden