Reiseleistungen nach § 25 UStG

Das Wichtigste in Kürze

- Ihre berufsbedingten Reisekosten und Reisenebenkosten können Sie steuerlich geltend machen.

- Reisekosten sind z.B. Fahrtkosten, Verpflegungskosten, Unterkunftskosten

- Reisenebenkosten sind z.B. Parkgebühren, Beiträge zur Reiseversicherungen

Inhaltsverzeichnis

- 1 Sinn und Zweck der Sonderregelung

- 2 Die Tatbestandsmerkmale des § 25 UStG im Überblick

- 3 Leistungserbringer

- 4 Definition der Reiseleistungen i. S. d. § 25 UStG

- 5 Kettengeschäfte und Incentive-Reisen

- 6 Reisevorleistungen

- 7 Keine Reisevorleistungen

- 8 Unter § 25 UStG fallende Leistungen

- 9 Keine Anwendung des § 25 UStG

- 10 Reiseleitereinsatz

- 11 Kaffeefahrten

- 12 Gemischte Reiseleistungen

- 13 Folgen der Besteuerung nach § 25 UStG

- 14 Vorsteuerabzug

- 15 Rechnungserteilung

- 16 Aufzeichnungspflichten

- 17 Anzahlungen von Reiseleistungen

- 18 Abschließende Beispiele

- 19 Umsätze der Reisebüros

- 20 Literaturhinweise

- 21 Verwandte Lexikonartikel

- 22 Verweise

1 Sinn und Zweck der Sonderregelung

Das Ziel der Sonderregelung ist, das anwendbare Recht den besonderen Merkmalen dieser Tätigkeit anzupassen. Die Dienstleistungen der Reisebüros und Reiseveranstalter zeichnen sich dadurch aus, dass sie im Allgemeinen aus mehreren Leistungen, insbes. Transport- und Beherbergungsleistungen, bestehen, die sowohl innerhalb als auch außerhalb des Gebiets des Mitgliedstaats erbracht werden, in dem das Unternehmen seinen Sitz oder eine Niederlassung hat. Die Anwendung der allgemeinen Bestimmungen über den Ort der Besteuerung, die Besteuerungsgrundlage und den Vorsteuerabzug würde allerdings aufgrund der Vielzahl und der Lokalisierung der erbrachten Leistungen bei diesen Unternehmen zu praktischen Schwierigkeiten führen, die die Ausübung ihrer Tätigkeit behindern würden. Die Sonderregelung dient damit der Vereinfachung der Mehrwertsteuervorschriften für Reisebüros. Ferner soll sie die Einnahmen aus der Erhebung dieser Steuer in ausgewogener Weise zwischen den Mitgliedstaaten verteilen, indem sie zum einen die Mehrwertsteuereinnahmen für jede Einzelleistung dem Mitgliedstaat des Endverbrauchs der Dienstleistung und zum anderen die Mehrwertsteuereinnahmen im Zusammenhang mit der Marge des Reisebüros dem Mitgliedstaat, in dem dieses ansässig ist, zufließen lässt (vgl. EuGH vom 26.9.2013, C-189/11, UR 2013, 835, LEXinform 0589341, Rz. 58 und 59 sowie BFH vom 20.6.2024, V R 30/23, BStBl II 2024, 750, Rz. 26; s. u. den Gliederungspunkt 11 ›Kaffeefahrten‹).

2 Die Tatbestandsmerkmale des § 25 UStG im Überblick

Durch Art. 11 Nr. 9 des Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12.12.2019 (BGBl I 2019, 2451) wird in § 25 Abs. 1 Satz 1 UStG die B2B-Regelung gestrichen. Danach ist die Margenbesteuerung zwingend anzuwenden, unabhängig davon, ob Reiseveranstalter Umsätze an Unternehmer oder an private Abnehmer erbringen.

Nach Art. 39 Abs. 1 des JStG 2019 tritt die Neuregelung am Tag nach der Verkündung des Gesetzes (am 17.12.2019) in Kraft, somit am 18.12.2019.

Weiterhin wird durch Art. 11 des JStG 2019 die Möglichkeit der Gesamtmargenbildung nach § 25 Abs. 3 Satz 3 UStG ab 1.1.2022 gestrichen (s. § 27 Abs. 26 UStG).

Mit Schreiben vom 24.6.2021 (BStBl I 2021, 857) hat die Finanzverwaltung die gesetzlichen Änderungen zum Anlass genommen, die Abschn. 25.1 bis 25.5 UStAE umfänglich zu überarbeiten.

Die Regelungen des BMF-Schreibens vom 24.6.2021 sind mit Ausnahme der Regelungen zur Einzelmargenbildung (Abschn. 25.3 UStAE) in allen offenen Fällen anzuwenden. Die Regelungen des Abschn. 25.3 UStAE sind für Umsätze nach dem 31.12.2021 anzuwenden (s. u. den Gliederungspunkt 13.3 ›Margenbesteuerung‹).

Mit Schreiben vom 29.1.2021 (BStBl I 2021, 250) macht die Verwaltung im bisherigen Abschn. 25.1 Abs. 1 Satz 12 UStAE deutlich, dass bei Reiseleistungen von Unternehmern mit Sitz im Drittland und ohne feste Niederlassung im Gemeinschaftsgebiet § 25 UStG nicht anwendbar ist. Es wird nicht beanstandet, wenn auf bis zum 31.12.2020 ausgeführte Reiseleistungen dieser Unternehmer die Sonderregelung des § 25 UStG angewendet wird. Mit Schreiben vom 27.6.2023 (BStBl I 2023, 1124) wird die Nichtbeanstandungsregelung bis zum 31.12.2026 verlängert.

Durch die Überarbeitung der Verwaltungsregelungen u. a. auch des Abschn. 25.1 Abs. 1 UStAE durch das BMF-Schreiben vom 24.6.2021 (BStBl I 2021, 857) wird die Nichtanwendung des § 25 UStG durch Drittlandsunternehmer nun in Abschn. 25.1 Abs. 1 Satz 5 UStAE geregelt.

Im Rahmen von zwei AdV-Verfahren (Niedersächsisches FG, Beschlüsse vom 17.11.2022, 5 V 96/22, EFG 2023, 369, UStB 2023, 109 mit Anmerkung von Sterzinger, LEXinform 5025172, rkr. sowie 5 V 97/22, EFG 2023, 373, LEXinform 5025173, rkr.) ist ernstlich zweifelhaft, ob Reiseveranstaltern mit Ansässigkeit in einem Drittland die Besteuerung gem. der Sonderregelung des § 25 UStG versagt werden kann (entgegen Abschn. 25.1 Abs. 1 Satz 5 UStAE; s. a. Anmerkung vom 8.2.2023, LEXinform 0888803).

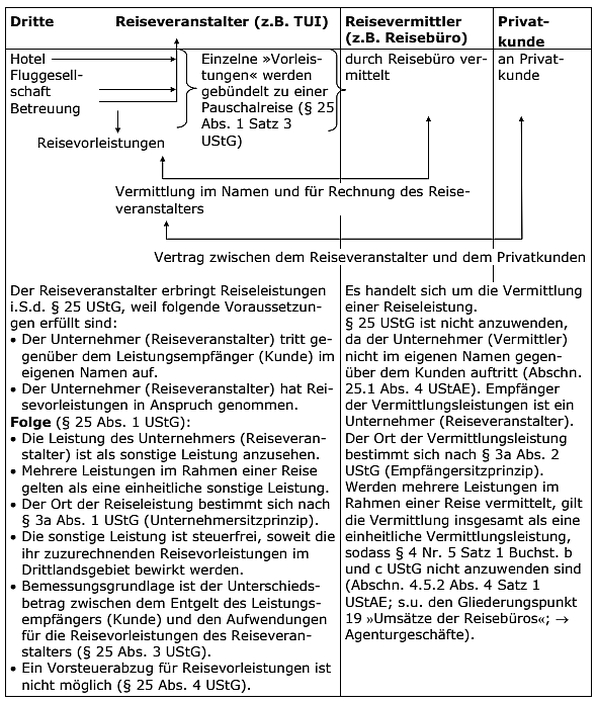

Für die Umsatzbesteuerung von Reiseleistungen gelten nach § 25 UStG besondere Regelungen. Nach § 25 Abs. 1 UStG gelten die besonderen Vorschriften

-

für Reiseleistungen eines Unternehmers,

-

soweit der Unternehmer gegenüber dem Leistungsempfänger im eigenen Namen auftritt und

-

für die Durchführung der Reise Lieferungen und sonstige Leistungen Dritter (Reisevorleistungen) in Anspruch nimmt (Abschn. 25.1 Abs. 6 Satz 1 UStAE).

Wenn die o. g. Voraussetzungen erfüllt sind

-

gelten alle bei Durchführung der Reise erbrachten Leistungen als einheitliche sonstige Leistung des Reiseveranstalters an den Leistungsempfänger (§ 25 Abs. 1 Satz 2 UStG);

-

bestimmt sich die einheitliche sonstige Leistung nach § 3a Abs. 1 UStG und wird an dem Ort ausgeführt, von dem aus der Reiseveranstalter sein Unternehmen betreibt (§ 25 Abs. 1 Satz 4 UStG; Abschn. 25.1 Abs. 7 Satz 1 UStAE);

-

ist Bemessungsgrundlage der sonstigen Leistung die Differenz zwischen dem Betrag, den der Leistungsempfänger entrichtet und den Aufwendungen für die Reisevorleistungen (Marge), jedoch abzüglich der USt (§ 25 Abs. 3 Satz 1 UStG; Abschn. 25.3 Abs. 1 UStAE);

-

kann der Unternehmer (Reiseveranstalter) die Umsatzsteuerbeträge, die ihm für den Bezug von Reisevorleistungen in Rechnung gestellt wurden, nicht als Vorsteuer abziehen (§ 25 Abs. 4 Satz1 UStG; Abschn. 25.4 Abs. 1 Satz 1 UStAE; s. den Vorlagebeschluss des BFH an den EuGH vom 20.6.2024, V R 30/23, BStBl II 2024, 750 unter dem Gliederungspunkt 11 ›Kaffeefahrten‹);

-

ist der gesonderte Steuerausweis in einer Rechnung nicht zulässig (§ 14a Abs. 6 Satz 2 UStG; Abschn. 14a.1 Abs. 10 UStAE) und

-

für den Leistungsempfänger ist ein Vorsteuerabzug aus diesen Rechnungen ausgeschlossen (Abschn. 14a.1 Abs. 10 Satz 3 UStAE).

3 Leistungserbringer

3.1 Auftreten im eigenen Namen und auf eigene Rechnung

§ 25 UStG ist u. a. unter folgenden Voraussetzungen anzuwenden:

-

Es muss sich um Reiseleistungen handeln.

-

Die Reiseleistungen müssen von einem Unternehmer im eigenen Namen erbracht werden (Reiseveranstalter).

-

§ 25 UStG ist bei Reiseleistungen von Unternehmern mit Sitz im Drittland und ohne feste Niederlassung im Gemeinschaftsgebiet nicht anwendbar. Es sind nur Niederlassungen zu berücksichtigen, die unmittelbar am Verkauf beteiligt sind (Abschn. 25.1 Satz 5 und 6 UStAE; s. o. die Nichtbeanstandungsregelung unter dem Gliederungspunkt 2 ›Die Tatbestandsmerkmale des § 25 UStG im Überblick‹).

§ 25 UStG gilt für alle Unternehmer, die Reiseleistungen erbringen, ohne Rücksicht darauf, ob dies allein Gegenstand des Unternehmens ist. Die Vorschrift hat insbes. Bedeutung für die Veranstalter von Pauschalreisen (Abschn. 25.1 Abs. 1 Satz 4 und 7 UStAE).

3.2 Vermittlungsleistungen

Der Unternehmer muss gegenüber dem Leistungsempfänger im eigenen Namen auftreten (§ 25 Abs. 1 Satz 1 UStG). § 25 Abs. 1 UStG gilt somit nicht, soweit der Unternehmer Reiseleistungen entweder ausschließlich vermittelt (→ Agenturgeschäfte) oder soweit einzelne Reiseleistungen im Rahmen einer Pauschalreise vermittelt werden (Abschn. 25.1 Abs. 4 UStAE).

Für die Frage des Auftretens im eigenen Namen kommt es bei Leistungen nach § 25 UStG maßgeblich auf die zivilrechtliche Beurteilung an. Die Entscheidung, ob der Unternehmer eine Leistung im eigenen Namen erbringt oder eine fremde Leistung lediglich vermittelt, ist anhand des zugrundeliegenden Rechtsverhältnisses nach dem Gesamtbild des Einzelfalls zu treffen. Im Hinblick darauf, dass eine Vermittlungsleistung ein Handeln im fremden Namen erfordert, kommt es für die Abgrenzung maßgeblich darauf an, wie der Unternehmer nach außen (gegenüber dem Leistungsempfänger) auftritt. Es muss somit für den Leistungsempfänger objektiv erkennbar sein, dass der Handelnde für den Geschäftsabschluss im fremden Namen auftreten will. In der Regel hat dies durch die Prospektgestaltung und durch klare Hinweise außerhalb seiner AGB zu geschehen (BFH vom 22.8.2019, V R 12/19 (V R 9/16), BStBl II 2021, 498; Abschn. 25.1 Abs. 3 UStAE).

Zur Haftung des Reiseveranstalters für Zusatzleistungen und zur Stellung des Reiseveranstalters als Vermittler oder Anbieter hat der BGH mit Urteil vom 12.1.2016 (X ZR 4/15, LEXinform 5214308) Stellung genommen.

Der Reisende R buchte bei dem Reiseveranstalter V eine Pauschalreise nach Burgas in Bulgarien. Am Urlaubsort erhielt R von V eine Begrüßungsmappe mit einem Blatt, auf dem unter dem Logo des V und der Überschrift ›Ihr Ausflugsprogramm‹ verschiedene Veranstaltungen, unter anderem eine ›Berg und Tal: Geländewagen-Tour‹, angeboten wurden. Unter der Auflistung wurde darauf hingewiesen, dass V lediglich als Vermittler für die von der örtlichen Ausflugsagentur organisierten Ausflüge fungiere und die Ausflüge auch per SMS oder per E-Mail reserviert werden könnten, gefolgt von der fett gedruckten Aufforderung: ›Reservieren Sie bei Ihrer V.-Reiseleitung!‹ R buchte die auch als ›Jeep-Safari‹ angebotene Geländewagentour beim Reiseleiter des V. Während des Ausflugs kam es zu einem Unfall, bei dem R verletzt wurde.

Die Vorinstanzen haben die Klage abgewiesen, da V die Geländewagentour nicht veranstaltet, sondern nur vermittelt habe.

Für die Frage, ob das Reiseunternehmen V nur als Vermittler tätig wird oder die eigenverantwortliche Stellung als Vertragspartner einnimmt, kommt es auf den Gesamteindruck an, den der Reisende bei der Vertragsanbahnung gewinnt. Hiernach hat V die Stellung eines Vertragspartners eingenommen. Bereits das Einfügen des Ausflugsprogramms in eine Begrüßungsmappe des V, dessen Aufmachung mit dem Logo ›V.‹ des Reiseunternehmens und die Überschrift ›Ihr Ausflugsprogramm‹ weisen auf ein Angebot des V hin, das dieser als fakultativen Bestandteil der Gesamtreiseleistung zusammengestellt und eigenverantwortlich organisiert hat. Weiterhin deutet die Aufforderung, einen Ausflug bei der Reiseleitung zu buchen, auf V als Vertragspartner hin. Demgegenüber tritt der Hinweis auf eine Vermittlerrolle wegen der dafür gewählten kleinen Schriftgröße und seiner inhaltlichen Einbettung in den Text zurück. Die für eine weitere Buchungsmöglichkeit angegebene E-Mail-Adresse mit einer auf Bulgarien hinweisenden Top-Level-Domain und einem vom Namen des V abweichenden Domainnamen ließen für den Reisenden jedenfalls nicht eindeutig einen anderen Vertragspartner als V für die Ausflüge erkennen (s. a. BGH Pressemitteilung Nr. 4/2016 vom 12.1.2016, LEXinform 0443983).

Wenn die Reisenden bei V am Urlaubsort für die Ausflugsfahrt z. B. 100 EUR zahlen und V dafür eine Provision von 20 EUR einbehält und 80 EUR an den örtlichen Veranstalter weiterleitet, hat V eine Reisevorleistung in Anspruch genommen, da er nicht als Vermittler aufgetreten ist. Die Marge aus der ›Jeep-Safari‹ gehört zum Umfang seiner Reiseleistung nach § 25 UStG. Die Reiseleistung ist insgesamt steuerbar, weil der Reiseveranstalter im Inland ansässig ist, und auch stpfl., weil die Reisevorleistungen im Gemeinschaftsgebiet bewirkt wurden. Der Ausflug erhöht die stpfl. Marge der Reise um 20 EUR (Einnahmen 100 EUR abzgl. Reisevorleistung 80 EUR; s. a. Kuprat, UR 2020, 821.

Die Besteuerung der Vermittlungsleistungen richtet sich nach den allgemeinen Vorschriften des UStG. Zur Steuerbefreiung des § 4 Nr. 5 UStG s. u. den Gliederungspunkt 19 ›Umsätze der Reisebüros‹ sowie → Agenturgeschäfte.

Nachfolgend ein Überblick über die Anwendung des § 25 UStG:

3.3 Dienstleistungskommission

Ein Unternehmer (Reiseunternehmer) erbringt nach § 25 Abs. 1 Satz 1 UStG Reiseleistungen, soweit der Reiseunternehmer dabei gegenüber dem Leistungsempfänger im eigenen Namen auftritt und Reisevorleistungen in Anspruch nimmt.

Für die Frage des Auftretens in eigenem Namen bei Reiseleistungen kommt es maßgeblich auf die zivilrechtliche Beurteilung an. Ein Unternehmer ist grundsätzlich als Reiseveranstalter anzusehen, wenn er dergestalt in unmittelbare Rechtsbeziehungen zu den Reisenden tritt, dass er für den reibungslosen Ablauf der Reise selbst verantwortlich ist (BFH vom 20.11.1975, V R 138/73, BStBl II 1976, 307; Abschn. 25.1 Abs. 3 UStAE).

Das gilt auch in den Fällen, in denen der Reiseunternehmer die Leistungen im eigenen Namen für fremde Rechnung erbringt (§ 3 Abs. 11 UStG; Abschn. 25.1. Satz 9 UStAE). Diese Auffassung entspricht gefestigter BFH-Rspr. (BFH vom 2.3.2006, V R 25/03, BStBl II 2006, 788). S.a. BMF vom 3.4.2012 (BStBl I 2012, 486) zur Anwendung des § 25 UStG beim Auftreten des Reiseunternehmers im eigenen Namen für fremde Rechnung sowie die damit einhergehenden Änderungen der Abschn. 3.15 und 25.1 des UStAE (s. a. die Beispiele in Abschn. 3.15 Abs. 6 und 7 UStAE).

Stpfl., die bei der Erbringung von Dienstleistungen im eigenen Namen, aber für Rechnung Dritter tätig werden, werden so behandelt, als ob sie diese Dienstleistung selbst erhalten und erbracht hätten (→ Dienstleistungskommission). Deshalb ist auch der Unternehmer, der Reiseleistungen im eigenen Namen, aber für Rechnung eines Dritten erbringt, so zu behandeln, als ob er die von dem Dritten bezogenen Reisevorleistungen selbst erhalten hätte (BFH vom 7.10.1999, V R 79, 80/98, BStBl II 2004, 308).

Der private Endverbraucher E beauftragt das im Inland ansässige Reisebüro R mit der Beschaffung der für die Reise notwendigen Betreuungsleistungen durch das Referenzunternehmen D mit Sitz im Drittland. R besorgt diese sonstige Leistung im eigenen Namen, für Rechnung des E.

S.a. Beispiel 3 in Abschn. 3.15 Abs. 6 UStAE.

Da R in die Erbringung einer sonstigen Leistung eingeschaltet wird und dabei im eigenen Namen, jedoch für fremde Rechnung handelt, gilt diese Leistung als an ihn und von ihm erbracht.

Die Leistungskette wird fingiert. Die zivilrechtlich vereinbarte Geschäftsbesorgungsleistung ist umsatzsteuerrechtlich unbeachtlich (Abschn. 3.15 Abs. 4 UStAE). Die Leistungen der Leistungskette, d. h. die an R erbrachte und die von R ausgeführte Leistung, werden bezüglich des Leistungsinhalts gleich behandelt. Im Übrigen ist jede der beiden Leistungen unter Berücksichtigung der Leistungsbeziehungen gesondert für sich nach den allgemeinen Regeln des UStG zu beurteilen (Abschn. 3.15 Abs. 2 UStAE).

Die von D an R erbrachte Betreuungsleistung wird grundsätzlich an dem Ort ausgeführt, von dem aus der Leistungsempfänger sein Unternehmen betreibt (§ 3a Abs. 2 UStG). Sie stellt aber eine Reisevorleistung i. S. d. § 25 Abs. 1 Satz 5 UStG dar, da sie dem Reisenden unmittelbar zugutekommt. Die Leistung wird nach § 3a Abs. 8 Satz 1 UStG als im Drittland ausgeführt behandelt.

R erbringt nach § 3 Abs. 11 UStG ebenfalls eine Betreuungsleistung. Es handelt sich nach § 25 Abs. 1 Satz 1 UStG um eine Reiseleistung. Diese Leistung wird nach § 25 Abs. 1 Satz 4 i. V. m. § 3a Abs. 1 UStG an dem Ort ausgeführt, von dem aus R sein Unternehmen betreibt. Sie ist steuerbar, aber nach § 25 Abs. 2 Satz 1 UStG steuerfrei, da die ihr zuzurechnende Reisevorleistung im Drittlandsgebiet bewirkt wurde (vgl. BFH vom 2.3.2006, V R 25/03, BStBl II 2006, 788).

Der im Inland ansässige Eigentümer E eines im Inland belegenen Ferienhauses beauftragt G mit Sitz im Inland im eigenen Namen und für Rechnung des E, Mieter für kurzfristige Ferienaufenthalte in seinem Ferienhaus zu besorgen.

S.a. Beispiel 3 in Abschn. 3.15 Abs. 7 UStAE.

Da G in die Erbringung sonstiger Leistungen (kurzfristige – stpfl. – Vermietungsleistungen gem. § 4 Nr. 12 Satz 2 UStG) eingeschaltet wird und dabei im eigenen Namen, jedoch für fremde Rechnung handelt, gelten die Leistungen als an ihn und von ihm erbracht. Die Vermietungsleistungen des E an G sind im Inland steuerbar (§ 3a Abs. 3 Nr. 1 Satz 2 Buchst. a UStG) und als kurzfristige Vermietungsleistungen (§ 4 Nr. 12 Satz 2 UStG) stpfl. Die Leistung des E an G stellt keine Reiseleistung i. S. d. § 25 UStG dar, da E die Reiseleistungen durch den Einsatz eigener Mittel (Eigenleistungen) erbringt (Abschn. 25.1 Abs. 8 Satz 1 UStAE).

G erbringt an die Mieter steuerbare und stpfl. Reiseleistungen i. S. d. § 25 UStG. G ist nach § 25 Abs. 4 UStG nicht berechtigt, die in den Rechnungen des E ausgewiesenen Steuerbeträge als Vorsteuer abzuziehen. Zur Definition der Reiseleistungen s. den nachfolgenden Gliederungspunkt.

Weitere Beispiele s. → Dienstleistungskommission und → Agenturgeschäfte.

4 Definition der Reiseleistungen i. S. d. § 25 UStG

Reiseleistungen sind mit einem Ortswechsel des Reisenden verbunden (s. a. §§ 651a ff. BGB). § 651a BGB setzt voraus, dass der Reiseveranstalter eine Gesamtheit von Reiseleistungen erbringt und nicht nur eine einzelne Leistung. Für das Vorliegen einer Reiseleistung ist es grds. erforderlich, dass der Unternehmer ein Bündel von Einzelleistungen erbringt, welches zumindest eine Beförderungs- oder Beherbergungsleistung enthält (Abschn. 25.1 Abs. 2 Satz 1 UStAE).

Eine Reiseleistung i. S. d. § 25 UStG liegt auch dann vor, wenn der Unternehmer nur eine Leistung, wie z. B. die Vermietung von Ferienwohnungen ohne Anreise und Verpflegung, erbringt (vgl. EuGH vom 12.11.1992, C-163/91, LEXinform 0121880; BFH vom 7.10.1999, V R 79, 80/98, BStBl II 2004, 308; s. a. FG Niedersachsen vom 23.6.2010, 5 K 60/08, LEXinform 5012810, rkr.). Wie der EuGH in seinem Urteil vom 12.11.1992 (C-163/91 – Van Ginkel –, LEXinform 0121880) hervorhebt, kann die vom Reiseveranstalter erbrachte Leistung selbst dann mehr als eine Leistung umfassen, wenn nur die Unterkunft erbracht wird, da neben die Vermietung der Wohnung noch Leistungen wie die Unterrichtung und Beratung treten, durch die der Reiseveranstalter für Ferien- und Wohnungsbuchungen eine große Auswahl anbietet.

Entsprechend den Grundsätzen seines Urteils C-163/91 (LEXinform 0121880) hat der EuGH entschieden, dass ein Beförderungsunternehmen, das lediglich die Beförderung von Personen durchführt, indem es an Reisebüros Busbeförderungsleistungen erbringt, und das keine weiteren Dienstleistungen wie die Unterbringung, eine Reiseführer- oder eine Beratungstätigkeit erbringt, keine Umsätze tätigt, die unter die Sonderregelung nach Art. 306 MwStSystRL (§ 25 UStG) fallen (EuGH vom 1.3.2012, C-220/11, LEXinform 0589349 sowie Verein für Internationale Steuern und Finanzen, München, Anmerkung vom 1.3.2012, LEXinform 0401813). Weiterhin hat der EuGH entschieden, dass Art. 306 MwStSystRL auf den isolierten Verkauf von Opernkarten durch ein Reisebüro ohne Erbringung einer Reiseleistung nicht anwendbar ist (EuGH vom 9.12.2010, C-31/10, LEXinform 0589257; Abschn. 25.1 Abs. 2 Satz 7 UStAE).

Die deutsche Verwaltungsauffassung in Abschn. 25.1 Abs. 2 Satz 1 und 6 UStAE steht im Widerspruch zur EuGH-Rspr. Nach der Verwaltungsauffassung ist es für das Vorliegen einer Reiseleistung grds. erforderlich, dass der Unternehmer ein Bündel von Einzelleistungen erbringt, das zumindest eine Beförderungs- oder Beherbergungsleistung enthält. Ein Leistungsbündel liegt nicht vor, wenn ein Unternehmer gegenüber seinem Kunden lediglich eine Beförderungsleistung erbringt, deren Zweck es ist, für den Kunden die An- und Abreise zu organisieren (s. Anmerkung von Vobbe u. a., UStB 2024, 299).

Nach dem EuGH-Urteil vom 29.6.2023 (C-108/22, LEXinform 0954216) genügt für die Anwendung der Sonderregelung in Art. 306 MwStSystRL auch der bloße Weiterverkauf von Hotelkontingenten, ohne dass weitere Leistungen hinzutreten müssen (s. Anmerkungen vom 29.6.2023, LEXinform 0400812, und vom 19.7.2023, LEXinform 0431201; s. a. Oldiges in NWB 28/2023, 1942, sowie Sterzinger in UStB 2023, 244).

Nach dem EuGH-Urteil vom 25.6.2024 (C-763/23, Anmerkung vom 4.10.2024, LEXinform 0660211) ist die Margenbesteuerung auch beim Ein- und Weiterverkauf von Flugtickets durch Reisebüros anzuwenden.

Nach der Entscheidung C-763/23 ist Art. 306 MwStSystRL(§ 25 UStG) dahin auszulegen, dass die Leistung eines Stpfl., die darin besteht, Flugtickets bei anderen Stpfl. zu kaufen und sie an natürliche Personen zu einem Preis weiterzuverkaufen, der eine Provision enthält, unabhängig davon, dass diese Leistung nicht mit zusätzlichen Leistungen außer Informations- und Beratungsleistungen verbunden ist, unter die für Reisebüros geltende Sonderregelung der Mehrwertsteuer fällt.

Bereits mit Urteil vom 19.12.2018 (C-552/17, UR 2019, 72, LEXinform 0651547) hat der EuGH entschieden, dass die Sonderregelung für Reiseleistungen auch dann zur Anwendung kommt, wenn der Leistende nur eine einzige reisetypische Leistung erbringt.

Als Bestandteile einer Reiseleistung kommen insbes. in Betracht (Abschn. 25.1 Abs. 2 Satz 2 UStAE):

-

Beförderung zu den einzelnen Reisezielen, Transfer;

-

Beherbergung;

-

Verpflegung;

-

Betreuung durch Reiseleiter;

-

Durchführung von Veranstaltungen (z. B. Stadtrundfahrten, Besichtigungen, Sport- und sonstige Animationsprogramme, Landausflüge);

-

Eintrittsberechtigungen.

Die Einräumung von Eintrittsberechtigungen für Messen, Ausstellungen, Seminare und Kongresse und damit im Zusammenhang erbrachte Beförderungs-, Verpflegungs- und Beherbergungsleistungen, die vom Veranstalter als einheitliche Leistung (vgl. Abschn. 3.10 UStAE) angeboten werden, sind keine Reiseleistungen (Abschn. 25.1 Abs. 2 Satz 8 UStAE).

Eigenleistungen sind bei der Prüfung, ob eine Reiseleistung gegeben ist, nicht zu berücksichtigen. Eine einzelne Leistung genügt für die Anwendung des § 25 UStG nur dann, wenn es sich um eine Beherbergungsleistung handelt (Abschn. 25.1 Abs. 2 Satz 6 UStAE i. d. F. des BMF-Schreibens vom 20.12.2022, BStBl I 2022, 1694).

Mit Beschluss vom 3.8.2017 (V R 60/16, BStBl II 2018, 37) hat der BFH ein Vorabentscheidungsersuchen an den EuGH gerichtet. Der EuGH soll entscheiden, ob er an seiner Rechtsprechung festhält, nach der die Überlassung von Ferienwohnungen durch im eigenen Namen – und nicht als Vermittler – handelnde Reisebüros der sog. Margenbesteuerung unterliegt und ob bejahendenfalls die Berechtigung besteht, die Marge dann mit dem ermäßigten Steuersatz für die Beherbergung in Ferienunterkünften zu versteuern (s. a. Pressemitteilung des BFH Nr. 59/2017 vom 20.9.2017, LEXinform 0447110).

Der EuGH hat mit Urteil vom 19.12.2018 (C-552/17, UR 2019, 72, LEXinform 0651547) die Vorlagefrage des BFH vom 3.8.2017 wie folgt beantwortet:

Die Art. 306 bis 310 MwStSystRL sind dahin auszulegen, dass die bloße Überlassung einer von anderen Stpfl. angemieteten Ferienwohnung durch ein Reisebüro oder eine solche Überlassung einer Ferienwohnung mit zusätzlichen, als Nebenleistungen einzustufenden Leistungselementen unabhängig von dem Stellenwert dieser zusätzlichen Leistungen jeweils eine einheitliche Leistung darstellt, die der Sonderregelung für Reisebüros unterliegt. Die in der Beherbergung in Ferienunterkünften bestehende Dienstleistung von Reisebüros, die unter Art. 307 MwStSystRL fällt, kann nicht dem ermäßigten Steuersatz oder einem der ermäßigten Steuersätze unterliegen.

In der Nachfolgeentscheidung zum EuGH-Urteil vom 19.12.2018 (C-552/17) hat der BFH mit Urteil vom 27.3.2019 (V R 10/19, BStBl II 2021, 497) entschieden, dass die Vermietung von Ferienwohnungen, die der Unternehmer von anderen Unternehmern angemietet hat, der Margenbesteuerung nach § 25 UStG unter Anwendung des Regelsteuersatzes unterliegt (s. Abschn. 25.1 Abs. 2 Satz 6 UStAE i. d. F. des BMF-Schreibens vom 20.12.2022, BStBl I 2022, 1694).

Im Anschluss an das EuGH-Urteil C-552/17 hat der BFH mit Urteil vom 22.8.2019 (V R 12/19, BStBl II 2021, 498) entschieden, dass die Überlassung der von anderen Unternehmen angemieteten Ferienwohnungen auch dann der Margenbesteuerung nach § 25 UStG unterliegt, wenn darüber hinaus lediglich als Nebenleistung einzustufende Leistungselemente erbracht werden.

Ob der Unternehmer eine Leistung in eigener Verantwortung übernimmt (Reiseveranstalter) oder eine fremde Leistung lediglich vermittelt (Reisevermittler), richtet sich im Rahmen des zugrundeliegenden Rechtsverhältnisses nach dem Gesamtbild des Einzelfalls (s. a. Anmerkung vom 8.11.2019, LEXinform 0882004).

5 Kettengeschäfte und Incentive-Reisen

5.1 Kettengeschäfte

Durch Art. 11 Nr. 9 des Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12.12.2019 (BGBl I 2019, 2451) wird in § 25 Abs. 1 Satz 1 UStG die B2B-Regelung gestrichen. Danach ist die Margenbesteuerung zwingend anzuwenden, unabhängig davon, ob Reiseveranstalter Umsätze an Unternehmer oder an private Abnehmer erbringen.

Nach Art. 39 Abs. 1 des JStG 2019 tritt die Neuregelung am Tag nach der Verkündung des Gesetzes (am 17.12.2019) in Kraft, somit am 18.12.2019.

Der Reiseunternehmer B kauft beim Reiseunternehmer A, der sein Unternehmen im EU-Ausland betreibt, eine komplette Pauschalreise nach Italien ein. Sie schließt ein: Beförderung mit der Eisenbahn, Transfer, Unterkunft und Verpflegung am Zielort. Der Reiseunternehmer B bietet den Reisenden diese Pauschalreise seinerseits im Rahmen seines Reiseprogramms in eigenem Namen an.

Reiseunternehmer A tätigt an Reiseunternehmer B (B2B-Reiseleistung) eine Reiseleistung nach Art. 306 Abs. 1 MwStSystRL (§ 25 Abs. 1 UStG). Reiseunternehmer A tritt im eigenen Namen auf und nimmt zur Durchführung der Reise Lieferungen von Gegenständen und Dienstleistungen anderer Unternehmer in Anspruch (§ 25 Abs. 1 Satz 5 UStG). Nach Art. 307 MwStSystRL gilt die Reiseleistung des A als einheitliche Dienstleistung (§ 25 Abs. 1 Satz 3 UStG). Die einheitliche Dienstleistung wird in dem Mitgliedstaat besteuert, in dem das Reisebüro (Reiseveranstalter) den Sitz seiner wirtschaftlichen Tätigkeit hat (§ 25 Abs. 1 Satz 4 UStG).

Die Leistung des Reiseunternehmers B an die Reisenden unterliegt ebenfalls der Besteuerung nach § 25 UStG.

5.2 Incentive-Reisen

Umsatzsteuerrechtlich werden Incentive-Reisen wie folgt behandelt:

|

Unternehmer gewährt Reise |

||

|

für Geschäftspartner |

für Arbeitnehmer |

|

|

für Vermittlungsleistungen (z. B. Leistung einer Mineralölgesellschaft an den Tankstellenpächter – Agent) |

die im eigenen Namen und für eigene Rechnung Leistungen ausführen (Eigenhändler): |

|

|

Der Wert der Reise ist zusätzliches Entgelt des Agenten für die Vermittlungsleistungen (s. a. BFH vom 27.1.2011, V R 7/09, LEXinform 0927366). Die Inanspruchnahme der Erlebnisreise ist kein Eigenverbrauch beim Agenten (BFH vom 28.7.1994, V R 16/92, BStBl II 1995, 274). Die mit der Reise bezogenen sonstigen Leistungen sind nicht für das Unternehmen des Agenten bezogen. Da es sich um eine Erlebnisreise handelt, die lediglich private Interessen befriedigt und für die Unternehmertätigkeit des Agenten ohne wirtschaftliche Bedeutung ist, ist sie dem Unternehmen des Agenten nicht zuzuordnen. Dem steht nicht entgegen, dass die Reise Entgelt für eine unternehmerische Leistung des Agenten ist. Besteht das Entgelt in einer sonstigen Leistung, wird diese nicht zwangsläufig, sondern nur dann und nur in dem Umfang für das Unternehmen des Agenten bezogen, in dem sie dem Unternehmen zugeordnet werden kann und zugeordnet wird (s. a. Abschn. 15.2c. Abs. 2 Satz 1 Nr. 1 UStAE). |

Ein besonderer Leistungsaustausch liegt nicht vor (s. a. Abschn. 10.3. Abs. 2 Sätze 8 und 9 UStAE sowie OFD Frankfurt vom 2.9.2015, S 7109 A – 14 – St 110, UR 2015, 925, SIS 15 23 55). Der Wert der Reise mindert das vom Geschäftspartner an den Unternehmer gezahlte Entgelt (BFH vom 9.11.1994, XI R 81/92, BStBl II 1995, 277). |

Es handelt sich nicht um laufenden Arbeitslohn, sondern um einen sonstigen Bezug. Der ArbN erhält die Incentive-Reise unentgeltlich, da er seine Arbeit lediglich für den vereinbarten Barlohn leistet (Abschn. 1.8. Abs. 2 Satz 3 UStAE). Es handelt sich um eine Sachzuwendung i. S. d. § 3 Abs. 9a Nr. 2 UStG (Abschn. 1.8. Abs. 19 Satz 1 i. V. m. Abschn. 25.3. Abs. 4 Nr. 1 UStAE, vgl. BFH vom 9.8.1996, VI R 88/93, BStBl II 1997, 97). Beabsichtigt der Unternehmer bereits beim Erwerb der Reise, die Reise nicht für seine unternehmerische Tätigkeit, sondern ausschließlich und unmittelbar für unentgeltliche Wertabgaben i. S. d. § 3 Abs. 9a UStG zu verwenden, ist er nicht zum Vorsteuerabzug berechtigt (vgl. Abschn. 15.15. Abs. 1 Satz 1 UStAE). Es erfolgt keine Besteuerung der unentgeltlichen Wertabgabe (s. Abschn. 1.8. Abs. 4a Satz 2 UStAE). |

|

Der Unternehmer (Geschäftspartner des Agenten) hat die Reise zu dem Zweck erworben, diese als Belohnung an den Agenten bzw. den Händler zu übergeben. Die Abgabe der Reise erfolgt aus unternehmerischen Gründen. Die Abgabe der Reise ist ein der Art nach nicht steuerbarer Vorgang, da § 3 Abs. 9a Nr. 2 UStG Wertabgaben aus unternehmerischen Gründen nicht erfasst (s. a. Beispiel 1 zu Abschn. 15.15. Abs. 1 UStAE). Ein Geschenk i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG und damit ein Fall des § 15 Abs. 1a UStG liegt nicht vor (vgl. R 4.10 Abs. 4 Satz 1 und 2 EStR i. V. m. Abschn. 15.6. Abs. 4 Satz 5 UStAE). Voraussetzung für die Anwendung des § 25 UStG ist eine entgeltliche, im Inland steuerbare Leistung (Abschn. 25.1. Abs. 1 Satz 10 UStAE; BFH vom 13.12.2018, V R 52/17, BStBl II 2019, 345). Der Unternehmer tätigt keine Reiseleistungen i. S. d. § 25 UStG (s Abschn. 25.3. Abs. 4 Nr. 4 UStAE). Die Vorsteuer auf den Erwerb der Reise ist gem. § 15 UStG abziehbar (Abschn. 25.3. Abs. 4 Nr. 4 UStAE), da keine Geschenke i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG vorliegen. |

§ 25 UStG ist nicht anwendbar (Abschn. 25.3. Abs. 4 Nr. 1 UStAE; BFH Urteil vom 13.12.2018, V R 52/17, BStBl II 2019, 345). |

|

§ 25 UStG gilt für alle Unternehmer, die Reiseleistungen erbringen, ohne Rücksicht darauf, ob dies allein Gegenstand des Unternehmens ist. Jeder Unternehmer (ArbG), der an seine ArbN im Rahmen des Dienstverhältnisses Reisen überlässt, erbringt unter den übrigen Voraussetzungen des § 25 UStG auch Reiseleistungen (Abschn. 25.1 Abs. 1 Satz 11 UStAE).

Ein Unternehmer (ArbG) kann eine eingekaufte Reiseleistung wie folgt verwenden:

Ab dem 18.12.2019 muss der Reiseveranstalter R die Reiseleistungen nach § 25 UStG versteuern.

Fall 1:

Da der Unternehmer bei Erwerb der Reise beabsichtigt, die Reise nicht für seine unternehmerische Tätigkeit, sondern ausschließlich und unmittelbar für eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 9a Nr. 2 Alt. 1 UStG für außerunternehmerische Zwecke zu verwenden, ist er nicht zum Vorsteuerabzug berechtigt (s. Abschn. 15.15 Abs. 1 Satz 1 UStAE). Es erfolgt keine Besteuerung der unentgeltlichen Wertabgabe.

Voraussetzung für die Anwendung des § 25 UStG ist eine entgeltliche, im Inland steuerbare Leistung (Abschn. 25.1 Abs. 1 Satz 10 UStAE). § 25 UStG ist daher nicht anwendbar (vgl. Abschn. 25.3 Abs. 4 Nr. 1 UStAE).

Abwandlung:

Beabsichtigt der Unternehmer beim Erwerb der Reise, diese für seine unternehmerische Tätigkeit zu verwenden und überlässt er die Reise stattdessen für unternehmensfremde Zwecke an seine Tochter, handelt es sich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 9a Nr. 2 Alt. 1 UStG. Die unentgeltliche Wertabgabe ist eine Reiseleistung. Als Reiseerlös ist nach § 10 Abs. 4 Satz 1 Nr. 3 UStG die Summe aus den Ausgaben für Reisevorleistungen und anteilige Gemeinkosten anzusetzen (sog. fiktiver Reiseerlös, vgl. Abschn. 1.8 Abs. 7 Sätze 5 und 6 und Abschn. 25.3 Abs. 4 Nr. 2 UStAE).

Fall 2:

Der Erwerb und die Verwendung der Reise erfolgt aus unternehmerischen Gründen. Die unentgeltliche Abgabe der Reise als Geschenk erfolgt aus unternehmerischen Gründen und ist der Art nach ein nicht steuerbarer Vorgang, da § 3 Abs. 9a Nr. 2 Alt. 1 UStG Wertabgaben aus unternehmerischen Gründen nicht erfasst s. Beispiel 1 zu Abschn. 15.15 Abs. 1 UStAE). Der Unternehmer bewirkt keine Leistung i. S. d. § 25 UStG. Da ein Kundengeschenk vorliegt (s. R 4.10 Abs. 4 EStG i. V. m. Abschn. 15.6 Abs. 4 UStAE), ist die ausgewiesene USt nach § 15 Abs. 1a UStG nicht als Vorsteuer abziehbar (s. Abschn. 25.3 Abs. 4 Nr. 4 UStAE).

Fall 3:

Wird die Reise einem Betriebsangehörigen als unentgeltliche Wertabgabe i. S. d. § 3 Abs. 9a Nr. 2 UStG überlassen, und stand diese Verwendung bereits bei Erwerb der Reise fest, besteht kein Recht auf Zuordnung zum Unternehmen. Er ist nicht zum Vorsteuerabzug berechtigt (Abschn. 15.15 Abs. 1 Satz 1 UStAE). Es erfolgt keine Besteuerung der unentgeltlichen Wertabgabe. § 25 UStG ist nicht anwendbar (BFH vom 13.12.2018, V R 52/17, BStBl II 2019, 345; Abschn. 25.3 Abs. 4 Nr. 1 UStAE).

Abwandlung:

Beabsichtigt der Unternehmer beim Erwerb der Reise, diese für seine unternehmerische Tätigkeit zu verwenden und überlässt er die Reise stattdessen unentgeltlich an das Personal, handelt es sich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 9a Nr. 2 Alt. 2 UStG. Die unentgeltliche Wertabgabe ist eine Reiseleistung. Als Reiseerlös ist nach § 10 Abs. 4 Satz 1 Nr. 3 UStG die Summe aus den Ausgaben für Reisevorleistungen und anteilige Gemeinkosten anzusetzen (sog. fiktiver Reiseerlös, vgl. Abschn. 1.8 Abs. 7 Sätze 5 und 6 und Abschn. 25.3 Abs. 4 Nr. 2 UStAE).

Fall 4:

Überlässt ein Unternehmer eine Reise entgeltlich an die in § 10 Abs. 5 Nr. 1 und 2 UStG benannten Personen, sind Reiseerlöse die tatsächlichen Aufwendungen des Leistungsempfängers, mindestens jedoch der fiktive Reiseerlös nach Abschn. 25.3 Abs. 4 Nr. 2 Satz 3 UStAE (Abschn. 25.3 Abs. 4 Nr. 3 UStAE; → Mindestbemessungsgrundlage).

Fall 5:

Bei der Zuwendung der Reise an den Vertragspartner mindert der Wert der Reise das vom Vertragspartner an den Unternehmer U (ArbG) gezahlte Entgelt (BFH Urteil vom 9.11.1994, XI R 81/92, BStBl II 1995, 277). Ein besonderer Leistungsaustausch liegt nicht vor (s. a. Abschn. 10.3 Abs. 2 Satz 8 und 9 UStAE sowie OFD Frankfurt vom 2.9.2015, S 7109 A – 14 – St 110, UR 2015, 925, SIS 15 23 55).

Der Vertragspartner ist hinsichtlich der Reise als Leistungsempfänger zu betrachten. Kommt der Preis einem seiner ArbN zugute (indem dieser die gewonnene Reise antritt), erbringt der Vertragspartner an seinen ArbN eine steuerbare und stpfl. Zuwendung (§ 3 Abs. 9 a Nr. 2 und § 10 Abs. 4 Nr. 3 UStG).

Für den Fall der Zuwendung einer Reiseleistung kommt § 25 UStG zur Anwendung. Im Falle einer unentgeltlichen Wertabgabe des ArbG an sein Personal ergibt sich jedoch eine Marge von 0,00 EUR, weil sich die Kosten nach § 10 Abs. 4 Satz 1 Nr. 3 UStG mit den Aufwendungen des Unternehmers für den Erwerb der Reise decken (OFD Frankfurt vom 2.9.2015, S 7109 A – 14 – St 110, UR 2015, 925, SIS 15 23 55, Tz. 3.1).

Fall 6:

Wendet der Unternehmer U Reiseleistungen unmittelbar ArbN seiner Vertragspartner zu, so erbringt der Vertragshändler insoweit keine steuerbaren Leistungen an seine ArbN (Leitsatz 3 des BFH-Urteils vom 16.3.1995, V R 128/92, BStBl II 1995, 651; Abschn. 1.8 Abs. 19 Satz 3 UStAE). Der Vertragspartner ist in die Leistungskette nicht eingeschaltet. Für den Vertragshändler ergeben sich mangels einer Zuwendung an ihn keine umsatzsteuerlichen Konsequenzen im Verhältnis zu seinen Lieferanten weder in Form eines zusätzlichen Entgelts noch in Form eines Preisnachlasses (OFD Frankfurt vom 2.9.2015, S 7109 A – 14 – St 110, UR 2015, 925, SIS 15 23 55, Tz. 3.2).

Mit der unentgeltlichen Überlassung der Reiseleistungen an die ArbN des Vertragspartners bewirkt Unternehmer U eine Reiseleistung, die der Besteuerung nach § 25 UStG unterliegt.

Fall 7:

Bei der Zuwendung der Reise an den Vertragspartner mindert der Wert der Reise das vom Vertragspartner an den Unternehmer U (ArbG) gezahlte Entgelt (BFH Urteil vom 9.11.1994, XI R 81/92, BStBl II 1995, 277). Ein besonderer Leistungsaustausch liegt nicht vor (s. a. Abschn. 10.3 Abs. 2 Satz 8 und 9 UStAE sowie OFD Frankfurt vom 2.9.2015, S 7109 A – 14 – St 110, UR 2015, 925, SIS 15 23 55).

Zur weiteren Behandlung s. o. Fall 5.

Fall 8:

Gewinnt der Pächter einer Markentankstelle eine vom Verpächter ausgelobte Erlebnisreise (sog. Incentive-Reise), ist deren Wert als zusätzliches Entgelt für die Vermittlungsumsätze des Pächters zu beurteilen. Die Inanspruchnahme der Erlebnisreise ist kein Eigenverbrauch (BFH vom 28.7.1994, V R 16/92, BStBl II 1995, 274; s. a. OFD Frankfurt vom 2.9.2015, S 7109 A – 14 – St 110, UR 2015, 925, SIS 15 23 55, Tz. 1).

Der Unternehmer U tätigt keine Reiseleistungen i. S. d. § 25 UStG (Abschn. 25.3 Abs. 4 Nr. 4 UStAE). Die Vorsteuer auf den Erwerb der Reise ist gem. § 15 UStG abzugsfähig.

6 Reisevorleistungen

Reisevorleistungen sind alle Leistungen, die von einem Dritten erbracht werden und dem Reisenden unmittelbar zugutekommen (§ 25 Abs. 1 Satz 5 UStG). In Betracht kommen alle Leistungen, die der Reisende in Anspruch nehmen würde, wenn er die Reise selbst durchführen würde, insbes. Beförderung, Unterbringung und Verpflegung (Abschn. 25.1 Abs. 9 Satz 1 und 2 UStAE sowie dort Beispiel 1). Nach dem BFH-Urteil vom 2.3.2006 (V R 25/03, BStBl II 2006, 788) stellt eine besorgte Betreuungsleistung ebenfalls eine Reisevorleistung dar (s. o. Beispiel 1).

Reiseveranstalter nehmen im Zusammenhang mit Reiseleistungen Serviceleistungen von selbstständigen Zielgebietsagenturen in Anspruch, für die sie eine einheitliche Vergütung (sog. handling fee) zahlen. Die Leistung der Zielgebietsagenturen umfasst u. a. die Organisation des Transfers und die Betreuung der Reisenden im Zielgebiet, Arrangements von Ausflügen und Besichtigungen, Verwaltungsarbeiten für die Veranstalter. Die Leistung der Zielgebietsagenturen ist unter den Voraussetzungen des Abschn. 25.1 Abs. 9 UStAE in vollem Umfang als Reisevorleistung anzusehen, die dem Reisenden unmittelbar zugutekommt. Das Schwergewicht der einzelnen Leistungen liegt auf der Betreuungsleistung vor Ort. Die im Zusammenhang damit ausgeführten Verwaltungsleistungen für den Reiseveranstalter sind als unselbstständige Nebenleistungen anzusehen (BMF vom 7.4.1998, BStBl I 1998, 380; Abschn. 25.1 Abs. 10 UStAE).

Zur Anwendung der Margenbesteuerung bei inländischen Sprachreisen hat das Hessische FG mit Urteil vom 7.10.2024 (6 K 756/23, juris, UStB 2025, 99, Revision eingelegt, Az. BFH: XI R 30/24, LEXinform 0955679) entschieden, dass im Rahmen von Reiseleistungen i. S. d. § 25 UStG sowohl die in Rechnung gestellten Unterkunfts- und Verpflegungsleistungen als auch die in Rechnung gestellten Leistungen der selbstständigen Lehrkräfte als Reisevorleistungen anzusetzen sind. Soweit im Rahmen der Reiseleistungen zur Ausführung des Sprachunterrichts selbstständige Dozenten eingesetzt werden, kommt die von diesen ausgeführte Unterrichtsleistung den Teilnehmern typischerweise i. S. v. § 25 Abs. 1 Satz 5 UStG auch dann unmittelbar zugute, wenn sich die Dozenten an ein vom Reiseveranstalter vorgegebenes Kurskonzept halten müssen und der Reiseveranstalter den Unterrichtsraum zur Verfügung stellt. Sämtliche Leistungen des Veranstalters – im Urteilsfall die Unterkunfts-, Verpflegungs- sowie die Unterrichtsleistungen – gelten nach § 25 Abs. 1 Satz 3 UStG als eine sonstige Leistung.

Im Urteilsfall des Hessischen FG vom 7.10.2024 (6 K 756/23, UStB 2025, 99 mit Anmerkung von Wohlfart) besteht das am Markt angebotene und von dem Veranstalter auch ausgeführte Leistungsspektrum in der Durchführung von inländischen Kursen zur Unterrichtung von Ausländern in der deutschen Sprache nebst zusätzlichen, mit dem Aufenthalt in Deutschland in Verbindung stehenden Leistungen. Hierzu ist der Veranstalter als Dienstleister i. S. d. § 4 Nr. 21 Buchst. a Doppelbuchst. bb UStG behördlich anerkannt und vom jeweiligen (Prüfungs-) Anbieter akkreditiert. Entsprechende Bescheinigungen liegen vor. Die jeweiligen Sprachprüfungen werden überwiegend durch die Institutsgesellschaften selbst abgenommen.

Nach Auffassung des Veranstalters seien die von Dritten bezogenen Dozentenleistungen von der Fiktionswirkung des § 25 Abs. 1 Satz 3 UStG und der Margenbesteuerung nach § 25 UStG auszunehmen, um so die für Unterrichtsleistungen des Veranstalters ansonsten zweifelsfrei einschlägige Steuerbefreiung nach § 4 Nr. 21 Buchst. a Doppelbuchst. bb UStG anzuwenden.

Nach der Entscheidung des Hessischen FG (Rz. 41) besteht aber keine Möglichkeit, die Dozentenleistungen von der Margenbesteuerung auszunehmen. Dass die Unterrichtleistungen der selbständigen Lehrkräfte Reisevorleistungen des Veranstalters darstellen und ohne Anwendung der Steuerbefreiung nach § 4 Nr. 21 Buchst. a Doppelbuchst. bb UStG der Margenbesteuerung unterliegen, beruht allein auf der gesetzlichen Fiktion der Reiseleistung als einheitlicher Leistung (§ 25 Abs. 1 Satz 3 UStG). Dies führt im Streitfall zu der verbrauchsteuersystematisch fragwürdigen Situation, dass zwar die Unterrichtsleistungen des Veranstalters an die Teilnehmer nach der Margenbesteuerung steuerpflichtig sind, die von den selbständigen Lehrkräften an den Veranstalter erbrachten und in Rechnung gestellten (Subunternehmer-) Unterrichtsleistungen jedoch weiterhin der Steuerbefreiung nach § 4 Nr. 21 Buchst. b Doppelbuchst. bb UStG unterliegen (soweit es sich bei den Dozenten nicht um Kleinunternehmer i. S. d. § 19 UStG handelt), weil die Anwendung des § 25 UStG bei dem Veranstalter nichts daran ändert, dass der Veranstalter i. S. v. § 4 Nr. 21 Buchst. b Doppelbuchst. bb UStG ›die Voraussetzungen des Buchstaben a‹ (d. h. des § 4 Nr. 21 Buchstabe a Doppelbuchst. bb UStG) erfüllt. Die Wirkungslosigkeit der Steuerbefreiung tritt für den Veranstalter erst durch § 25 Abs. 1 Satz 3 UStG und damit nicht auf der Tatbestands-, sondern auf der Rechtsfolgenebene der Befreiungsvorschrift ein. Dies führt dazu, dass die Steuerbefreiung zwar im ›Binnenbereich‹ der Leistungskette, nicht jedoch gegenüber dem Endverbraucher durchgreift, was angesichts des Zwecks der Steuerbefreiung wenig überzeugt. Da der Wortlaut des § 25 Abs. 1 Satz 3 UStG jedoch eindeutig ist und der gleichlautenden Vorgabe des Art. 307 MwStSystRL entspricht, hält der Senat eine Lösung dieses Zielkonfliktes durch teleologische Reduktion oder systematische Auslegung des § 25 Abs. 1 Satz 3 UStG für ausgeschlossen. Der Zielkonflikt ist gemeinschaftsrechtlich vorgeprägt und deshalb im Rahmen der Gesetzesanwendung selbst hinzunehmen.

Soweit sich der Veranstalter auf die von der Finanzverwaltung in Abschn. 25.1 Abs. 2 Satz 8 UStAE für die Finanzämter angewiesene Sichtweise und Handhabung beruft, dass ›Eintrittsberechtigungen für Seminare und damit im Zusammenhang erbrachte Beförderungs-, Verpflegungs- und Beherbergungsleistungen‹ keine Reiseleistungen darstellten und deshalb vom Anwendungsbereich des § 25 UStG ausgenommen seien und auch sie sich wegen der Durchführung der Sprachkurse und Sprachaufenthalte als ›Seminare‹ (bzw. als hiermit i. v. Art. 3 Abs. 1 GG zumindest vergleichbare und konkurrierende Veranstaltungen) berufen könne, widerspricht die Sichtweise bzw. Handhabung der Finanzverwaltung der oben unter der dargestellten gesetzlichen Regelung und höchstrichterlichen Rechtsprechung, nach der es auf den Zweck und die Dauer der Reise im Rahmen des § 25 UStG und der Art. 306 ff. MwStSystRL grundsätzlich nicht ankommt.

Zu den Folgen der Besteuerung nach § 25 UStG s. u. die Gliederungspunkte 13.1 ›Ortsbestimmung‹ sowie 13.2 ›Steuerfreiheit von Reiseleistungen‹.

Zu beachten ist auch das BMF-Schreiben vom 13.3.2025 (BStBl I 2025, 741), mit dem die Formulierung des Abschn. 25.1 Abs. 12 UStAE zum Konkurrenzverhältnis der Steuerbefreiungen des § 4 UStG zu § 25 Abs. 2 UStG konkreter gefasst wird. Danach kommt eine Steuerbefreiung nach § 4 UStG nur für eine einheitliche Reiseleistung i. S. d. § 25 Abs. 1 Satz 2 UStG in Betracht, wenn diese insgesamt die Voraussetzungen erfüllt, wenn also eine Reiseleistung ihrer Art nach begünstigt werden kann. Erfüllt eine einheitliche Reiseleistung im Sinne des § 25 Abs. 1 Satz 2 UStG auch die Voraussetzungen einer Steuerbefreiung (z. B. § 4 Nr. 25 UStG), geht die Anwendung dieser Steuerbefreiung der Anwendung des § 25 Abs. 2 UStG vor.

Wie auch das Hessische FG mit Urteil vom 7.10.2024 (6 K 756/23, juris, Revision eingelegt, Az. BFH: XI R 30/24, LEXinform 0955679, s. o.) entschieden hat, kann für die Anwendung der Steuerbefreiung nach § 4 UStG keine einzelne Reisevorleistung von der Margenbesteuerung ausgenommen werden.

7 Keine Reisevorleistungen

7.1 Lediglich mittelbarer Vorteil des Reisenden

Keine Reisevorleistungen sind folgende Leistungen, die nur mittelbar dem Reisenden zugutekommen (Abschn. 25.1 Abs. 9 Satz 4 UStAE):

-

ein selbstständiges Reisebüro vermittelt die Pauschalreisen des Reiseveranstalters (Art. 306 Abs. 1 Satz 2 MwStSystRL);

-

Reparaturleistungen am Beförderungsmittel;

-

CO2-Kompensation.

Reiseveranstalter bieten Reisenden häufig an, den durch das Reisen verursachten CO2-Ausstoß durch einen Klimabeitrag zu kompensieren. Nach dem Erlass des FinMin Schleswig-Holstein vom 2.12.2021 (VI 3511 – S 7419 – 045, UR 2022, 319, SIS 22 07 65) handelt es sich bei der CO2-Kompensation nicht um eine Reisevorleistung i. S. d. § 25 Abs. 1 Satz 5 UStG.

7.2 Eigenleistungen des Reiseveranstalters

Erbringt der Unternehmer Reiseleistungen durch Einsatz eigener Mittel – z. B. eigene Beförderungsmittel, eigenes Hotel, Betreuung durch angestellte Reiseleiter – ist § 25 Abs. 1 UStG nicht anzuwenden. In diesen Fällen gelten für die Eigenleistungen die allgemeinen umsatzsteuerrechtlichen Vorschriften (Abschn. 25.1 Abs. 8 UStAE).

Der in der Schweiz ansässige Eigentümer S eines in der Schweiz belegenen Ferienhauses beauftragt V mit Sitz im Inland, im Namen und für Rechnung des S Mieter für kurzfristige Ferienaufenthalte in seinem Ferienhaus in der Schweiz zu vermitteln.

V vermittelt eine kurzfristige Vermietungsleistung einer Ferienwohnung an einen Unternehmer. Da der Leistungsempfänger S ein Unternehmer ist, bestimmt sich der Ort der Vermittlungsleistung grundsätzlich nach § 3a Abs. 2 UStG. Die Vermittlung kurzfristiger Vermietungen von Grundstücken fällt nicht unter den Anwendungsbereich des § 3a Abs. 3 Nr. 1 UStG (Abschn. 3a.7 Abs. 1 Satz 4 i. V. m. Abschn. 3a.3 Abs. 9 Nr. 2 UStAE). Die Vermittlungsleistung des V an S ist im Inland nicht steuerbar. § 4 Nr. 5 Satz 1 Buchst. c UStG kommt für diese Vermittlungsleistung nicht in Betracht (s. a. Abschn. 4.5.2 Abs. 3 UStAE).

Die kurzfristige Vermietung des Ferienhauses durch S fällt nicht unter § 25 UStG, da S selbst tatsächlich am Ort der Ferienhäuser gegenüber dem Kunden tätig wird. § 25 UStG gilt nicht, soweit der Unternehmer Reiseleistungen durch Einsatz eigener Mittel (Eigenleistungen) – z. B. eigene Beförderungsmittel, eigenes Hotel usw. – erbringt (Abschn. 25.1 Abs. 8 Satz 1 UStAE). Die kurzfristige Vermietungsleistung bestimmt sich unabhängig vom Status des Leistungsempfängers nach § 3a Abs. 3 Nr. 1 UStG nach dem Belegenheitsort des Grundstücks (Abschn. 3a.3 Abs. 4 Satz 4 UStAE). Die Vermietungsleistung des S ist somit im Inland nicht steuerbar.

Für die Unterscheidung zwischen Eigenleistungen und Reisevorleistungen sind die tatsächlichen Verhältnisse der Leistungsausführung gegenüber dem Reisenden von Bedeutung; die umsatzsteuerrechtlichen Leistungsbeziehungen und die zivilrechtliche Beurteilung sind nicht entscheidend. Allein die Tatsache, dass der Reiseveranstalter die volle Verantwortung für die Durchführung der Reise zu tragen hat, führt noch nicht zur Annahme von Eigenleistungen (Abschn. 25.1 Abs. 8 Satz 4 UStAE).

Eigene Mittel sind auch dann gegeben, wenn der Unternehmer einen Omnibus ohne Fahrer oder im Rahmen eines Gestellungsvertrages ein bemanntes Beförderungsmittel anmietet. Der Unternehmer erbringt dagegen keine Reiseleistung unter Einsatz eigener Mittel, wenn er sich zur Ausführung einer Beförderung eines Omnibusunternehmers bedient, der die Beförderung in eigenem Namen, unter eigener Verantwortung und für eigene Rechnung ausführt. Der Omnibusunternehmer bewirkt in diesem Falle eine Beförderungsleistung an den Unternehmer, die als Reisevorleistung anzusehen ist (Abschn. 25.1 Abs. 8 Satz 8 bis 10 UStAE).

Der Omnibusunternehmer A mietet für eine von ihm veranstaltete Reise den Omnibus des Unternehmers B an, z. B. weil ein Fahrzeug des A ausgefallen ist. In diesem Fall kommen zwei Alternativen in Betracht:

Die reine Anmietung eines Omnibusses oder die Anmietung eines Omnibusses mit Fahrer durch den Omnibusunternehmer A.

-

Es wird davon ausgegangen, dass das anmietende Unternehmen A ein Omnibusunternehmen mit einem angeschlossenen, rechtlich unselbstständigen Reisebüro ist.

-

Ein rechtlich selbstständiges Reisebüro, das selbst keine Fahrzeuge besitzt, mietet ein Fahrzeug mit Fahrer von einem Omnibusunternehmer zur Durchführung einer Reise.

Unter § 25 Abs. 1 UStG fallen die Reiseleistungen, für die der Unternehmer Reisevorleistungen in Anspruch nimmt. Die Vorschrift ist nicht anzuwenden, soweit der Unternehmer Reiseleistungen durch Einsatz eigener Mittel erbringt (z. B. mit Beförderungsmitteln). Eigene Mittel sind auch dann gegeben, wenn der Unternehmer einen Omnibus ohne Fahrer anmietet (Abschn. 25.1 Abs. 8 Satz 8 UStAE). Das Gleiche gilt auch für den Fall, dass der Unternehmer aufgrund eines Gestellungsvertrages ein bemanntes Beförderungsmittel anmietet.

Im Fall a) handelt es sich daher um Eigenleistungen. Erstreckt sich die Beförderung von Reisenden durch den Unternehmer nicht nur auf das Inland, so ist die Leistung nach § 3b Abs. 1 UStG ggf. aufzuteilen (→ Personenbeförderung).

Die Leistung des Unternehmers B ist als Vermietung von Beförderungsmitteln anzusehen.

Im Fall b) nimmt das rechtlich selbstständige Reisebüro, das gegenüber den Reisenden im eigenen Namen auftritt, keine Beförderung mit eigenen Mitteln, sondern eine Reisevorleistung in Anspruch.

Der Omnibusunternehmer erbringt in diesem Fall gegenüber dem Reisebüro keine Vermietungsleistung eines Beförderungsmittels, sondern eine Beförderungsleistung, die ggf. nach § 3b Abs. 1 UStG aufzuteilen ist (Abschn. 25.1 Abs. 8 Satz 8 und 9 UStAE).

S. auch das Beispiel in Abschn. 3b.1 Abs. 2 UStAE.

Die OFD Frankfurt nimmt mit Vfg. vom 2.11.2017 (S 7433 A – 013 – St 111, SIS 18 01 88) zur grenzüberschreitenden Beförderung im Luftverkehr unter Inanspruchnahme von inländischen Zubringerbeförderungsleistungen Stellung.

In- oder ausländischen Fluggesellschaften bieten den Reisenden, die die Flugbeförderungsleistung in Anspruch nehmen, auch sog. Zubringerfahrten im Inland an. Hierbei wird u. U. in einem einheitlichen Beförderungsvertrag vereinbart, dass der Reisende von zu Hause oder einem festgelegten Ort per Bus, Bahn, Taxi oder anderem Beförderungsmittel zum jeweiligen Flughafen befördert bzw. auch wieder abgeholt wird.

Diese Zubringerleistungen werden von der Fluggesellschaft regelmäßig im eigenen Namen angeboten und entweder separat abgerechnet oder sind bereits im Gesamt-(Flug-)Preis enthalten.

Soweit die Fluggesellschaft den kombinierten Flug mit Transferleistung z. B. an einen anderen Reiseveranstalter erbringt, ist das auf die inländische Transferleistung entfallende Entgelt der USt zu unterwerfen. Bei einem einheitlichen ›Flugpreis‹ ist der auf diese Transferleistung (Zubringerfahrt) entfallende Entgeltanteil zu schätzen.

Nach der Neuregelung durch das JStG 2019 ist § 25 UStG auch bei B2B-Reiseleistungen anzuwenden.

Die Fluggesellschaft erbringt gemischte Reiseleistungen (Abschn. 25.1 Abs. 11 UStAE) und zwar einerseits einen unter den Voraussetzungen des § 26 Abs. 3 UStG begünstigten Flug (Eigenmittel) und andererseits unterliegt sie mit dem Transfer der Besteuerung von Reiseleistungen nach § 25 Abs. 1 UStG (Margenbesteuerung). Die von den jeweiligen Beförderungsunternehmern (Bus, Bahn, Taxi, etc.) eingekauften Leistungen stellen bei der Fluggesellschaft sog. Reisevorleistungen i. S. d. § 25 Abs. 1 Satz 5 UStG dar. Die gesondert in Rechnung gestellte USt für den Einkauf dieser Reisevorleistungen ist nach § 25 Abs. 4 UStG nicht als Vorsteuer abziehbar.

Stattdessen ist nach § 25 Abs. 3 UStG die Differenz (Marge) zwischen dem anteiligen auf die Transferleistung entfallenden Reise-(Flug)preis und dem Betrag, der für die Reisevorleistungen aufzuwenden ist, (Brutto-)Bemessungsgrundlage. Die Aufteilung des Reise-(Flug-)Preises hat entsprechend Abschn. 25.3 Abs. 2 UStAE im prozentualen Verhältnis der aufgewendeten Kosten für die Eigenmittel zu denjenigen der Fremdleistungen zu erfolgen.

Der USt unterliegen auch etwaige Transferleistungen im Ausland, sofern die Steuerbefreiung des § 25 Abs. 2 UStG nicht zur Anwendung kommt.

Nach einem Beschluss der Referatsleiter Umsatzsteuer der obersten Finanzbehörden des Bundes und der Länder ist in Fällen, in denen sich die Flugunternehmer bei der Ausführung von Personenbeförderungsleistungen der Leistungen eines dritten Luftverkehrsunternehmers bedienen (Zubringerflüge), die Margenbesteuerung nach § 25 UStG nicht anzuwenden. Es gelten hierbei die allgemeinen Besteuerungsgrundsätze für die Durchführung von Personenbeförderungsleistungen im Flugverkehr, insbes. unter Berücksichtigung der Abschn. 26.1 bis 26.5 UStAE (OFD Frankfurt vom 2.11.2017, S 7433 A – 013 – St 111, SIS 18 01 88, Tz. 3.1).

Unter dem Az. V R 23/17 (LEXinform 0951408) ist ein Revisionsverfahren vor dem BFH anhängig, bei dem es um die Frage geht, ob es sich bei den Umsätzen für zugekaufte innerdeutsche Zubringer- und Transferflüge bei Flugreisen ins Ausland um selbstständige Reiseleistungen i. S. d. § 25 Abs. 1 Satz 1 und 5 UStG handelt, die in die Margenbesteuerung einzubeziehen sind. Mit Urteil vom 27.4.2017 (6 K 1668/14) hat das Hessische FG in diesem Sinne entschieden.

Mit Urteil vom 1.3.2018 (V R 23/17, BStBl II 2018, 503; s. a. den nachfolgenden Gliederungspunkt) stuft der BFH die von Dritten bezogenen Zubringerflüge als personenbezogene Reisevorleistungen ein, die der Erbringung einer einheitlichen Gesamtleistung vom ersten inländischen Abflugort bis zum ausländischen Zielort und zurück dienen. Auf sog. Gestellungsverträge (Gestellung von Flugkapazitäten) kommt es dabei nicht an. Zudem folgt aus der durch § 25 Abs. 1 Satz 3 UStG angeordneten Einheitlichkeit der Leistung auch, dass der Auslandsflug nicht als Hauptleistung anzusehen ist, zu der der Inlandsflug als Nebenleistung hinzutritt. Die Abgrenzung zwischen Eigenleistung einerseits und in die Margenbesteuerung einzubeziehende Reisevorleistung andererseits vollzieht sich nicht aus Sicht der Reisenden, sondern nach den tatsächlichen Umständen der Leistungserbringung (s. a. Anmerkung vom 10.7.2018, LEXinform 0653467).

7.3 Besonderheiten bei Organschaft

Der BFH hat mit Urteil vom 1.3.2018 (V R 23/17, BStBl II 2018, 503) zur Anwendung der Margenbesteuerung bei Organschaft Stellung genommen.

Unter Berücksichtigung der Grundsätze des Urteils des V. Senats vom 1.3.2018 (V R 23/17, BStBl II 2018, 503) hat der XI. Senat des BFH mit Urteil vom 17.3.2022 (XI R 23/21, XI R 4/21, BStBl II 2022, 818) u. a. entschieden, dass Innenumsätze eines Organkreises keine Reisevorleistungen i. S. d. § 25 Abs. 1 und 3 UStG sind.

Im Urteilsfall XI R 23/21 betreibt der Organträger O einen Freizeitpark und verkauft dafür die Eintrittstickets.

Die N-GmbH als Organgesellschaft der O verkauft Kombitickets zum Besuch des Freizeitparks sowie zur Übernachtung in einem Hotel, mit dessen Inhaber die N-GmbH eine wirtschaftliche Partnerschaft unterhält.

Die N-GmbH erwarb die Eintrittskarten von O, um sie an die Kunden zu veräußern. Die Hotelbetreiber stellten der N-GmbH ihre Beherbergungsleistungen in Rechnung.

In der USt-Erklärung erklärt der Organträger O die Umsätze der N-GmbH und wendet dafür die Margenbesteuerung für Reiseleistungen nach § 25 UStG an. Die durch die N-GmbH von O bezogenen Eintrittsberechtigungen sowie die Beherbergungsleistungen des Hoteliers seien als Reisevorleistungen i. S. d. § 25 Abs. 3 Satz 1 UStG anzusehen, sodass die Aufwendungen für die Reisevorleistungen von den Erlösen aus dem Verkauf der Kombitickets abzuziehen seien. Die verbleibende Differenz sei Bemessungsgrundlage für die USt.

Unstrittig ist, dass die Umsätze der N-GmbH als Organgesellschaft dem Organträger O nach § 2 Abs. 2 Nr. 2 UStG zuzurechnen sind.

Die Eintrittsberechtigungen, die der Organträger O zivilrechtlich an die N-GmbH (Organgesellschaft) verkauft hat, sind keine Reisevorleistungen. Umsatzsteuerrechtlich gehen die Eintrittsberechtigungen in die dem Organträger O zuzurechnenden Reiseleistungen an die Erwerber der Kombitickets ein. Der Verkauf der Kombitickets ist als Innenumsatz der O an die N-GmbH nicht steuerbar.

Da in Fällen der Organschaft nur die von Dritten bezogenen Leistungen Reisevorleistungen i. S. d. § 25 Abs. 1 und 3 UStG sein können, sind die Innenumsätze nicht in die Margenbesteuerung einzubeziehen (s. a. BFH vom 1.3.2018, V R 23/17, BStBl II 2018, 503, Rz. 18). Als Ausgangsleistungen mit eigenen Mitteln (Eigenleistungen) unterliegen sie auch nicht der Margenbesteuerung des § 25 Abs. 1 UStG.

Auf die verbleibenden Leistungen der Organgesellschaft O an die Erwerber der Kombitickets, die unter § 25 Abs. 1 UStG fallen, ist der Regelsteuersatz anzuwenden, weil Reiseleistungen in § 12 Abs. 2 UStG nicht als ermäßigt zu besteuernde Umsätze aufgeführt sind (s. a. Abschn. 25.1. Abs. 12 UStAE).

8 Unter § 25 UStG fallende Leistungen

8.1 Grundsätzliches

Alle bei Durchführung der Reise erbrachten Leistungen gelten als einheitliche sonstige Leistung des Reiseveranstalters an den Leistungsempfänger, wenn die Voraussetzungen des § 25 UStG erfüllt sind (§ 25 Abs. 1 Satz 3 UStG, Abschn. 25.1 Abs. 6 UStAE).

8.2 Sprach- und Studienreisen

Die Besteuerung nach § 25 UStG kann auch für Sprach- und Studienreisen in Betracht kommen (Abschn. 25.1 Abs. 1 Satz 3 UStAE). Bei langfristigen Studienaufenthalten im Ausland, die mit einer Reise kombiniert sind, kann § 25 UStG nicht angewendet werden (BFH vom 1.6.2006, V R 104/01, BStBl II 2007, 142).

Zur Anwendung der Margenbesteuerung bei inländischen Sprachreisen hat das Hessische FG mit Urteil vom 7.10.2024 (6 K 756/23, juris, UStB 2025, 99, Revision eingelegt, Az. BFH: XI R 30/24, LEXinform 0955679) entschieden, dass im Rahmen von Reiseleistungen i. S. d. § 25 UStG, bei denen die in Rechnung gestellten Unterkunfts- und Verpflegungsleistungen als auch die in Rechnung gestellten Leistungen der selbstständigen Lehrkräfte als Reisevorleistungen anzusetzen sind. Soweit im Rahmen der Reiseleistungen zur Ausführung des Sprachunterrichts selbstständige Dozenten eingesetzt werden, kommt die von diesen ausgeführte Unterrichtsleistung den Teilnehmern typischerweise i. S. v. § 25 Abs. 1 Satz 5 UStG auch dann unmittelbar zugute, wenn sich die Dozenten an ein vom Reiseveranstalter vorgegebenes Kurskonzept halten müssen und der Reiseveranstalter den Unterrichtsraum zur Verfügung stellt. Sämtliche Leistungen des Veranstalters – im Urteilsfall die Unterkunfts-, Verpflegungs- sowie die Unterrichtsleistungen – gelten nach § 25 Abs. 1 Satz 3 UStG als eine sonstige Leistung.

Zu dem Entscheidungssachverhalt und den Entscheidungsgründen des Urteils des Hessischen FG vom 7.10.2024 s. o. unter dem Gliederungspunkt 6 ›Reisevorleistungen‹.

8.3 Erbringung von Einzelleistungen

Für das Vorliegen einer Reiseleistung ist es grds. erforderlich, dass der Unternehmer ein Bündel von Einzelleistungen erbringt, welches zumindest eine Beförderungs- oder Beherbergungsleistung enthält (Abschn. 25.1 Abs. 2 Satz 1 UStAE; beachte den nachfolgenden Hinweis).

Zur umsatzsteuerrechtlichen Behandlung der Gewährung von Zugangsberechtigungen zu sog. Flughafenlounges nimmt das BMF (koordinierter Ländererlass) mit Schreiben vom 26.4.2022 (BStBl I 2022, 655) Stellung.

Erwirbt der Passagier die Zugangsberechtigung zu Warteräumen in Flughäfen zusammen mit der Flugbeförderung, kann der Warteraum nur im Zusammenhang mit dem Flug genutzt werden und dient damit dem Zweck, die Flugbeförderung unter optimalen Bedingungen in Anspruch zu nehmen. In diesen Fällen stellt die Zugangsberechtigung zur Flughafenlounge in Flughäfen eine unselbstständige Nebenleistung zur Flugbeförderung dar, sodass sich der Leistungsort nach § 3b UStG bestimmt und in Fällen der grenzüberschreitenden Beförderung auch die Gewährung der Zugangsberechtigung als unselbstständige Nebenleistung von der niedrigeren Festsetzung oder dem Erlass der USt gem. § 26 Abs. 3 UStG erfasst wird (s. a. Abschn. 3a.3 Abs. 9 Nr. 2c UStAE i. d. F. des BMF-Schreibens vom 26.4.2022).

Die alleinige Kombination der Hauptleistung Flugbeförderung mit der Nebenleistung Zugangsberechtigung zu Warteräumen führt nicht zu einer Reiseleistung i. S. d. § 25 UStG.

Eine einzelne Leistung genügt für die Anwendung des § 25 UStG nur dann, wenn es sich um eine Beherbergungsleistung handelt (EuGH vom 19.12.2018, C-552/17, UR 2019, 72, LEXinform 0651547 und BFH vom 27.3.2019, V R 10/19 (V R 60/16), BStBl II 2021, 497 sowie Abschn. 25.1 Abs. 2 Satz 6 UStAE).

Die deutsche Verwaltungsauffassung in Abschn. 25.1 Abs. 2 Satz 1 und 6 UStAE steht im Widerspruch zur EuGH-Rspr. Nach der Verwaltungsauffassung ist es für das Vorliegen einer Reiseleistung grds. erforderlich, dass der Unternehmer ein Bündel von Einzelleistungen erbringt, das zumindest eine Beförderungs- oder Beherbergungsleistung enthält. Ein Leistungsbündel liegt nicht vor, wenn ein Unternehmer gegenüber seinem Kunden lediglich eine Beförderungsleistung erbringt, deren Zweck es ist, für den Kunden die An- und Abreise zu organisieren (s. Anmerkung von Vobbe u. a., UStB 2024, 299).

Nach dem EuGH-Urteil vom 29.6.2023 (C-108/22, LEXinform 0954216) genügt für die Anwendung der Sonderregelung in Art. 306 MwStSystRL auch der bloße Weiterverkauf von Hotelkontingenten, ohne dass weitere Leistungen hinzutreten müssen (s. Anmerkungen vom 29.6.2023, LEXinform 0400812, und vom 19.7.2023, LEXinform 0431201; s. a. Oldiges in NWB 28/2023, 1942 sowie Sterzinger in UStB 2023, 244).

Nach dem EuGH-Urteil vom 25.6.2024 (C-763/23, Anmerkung vom 4.10.2024, LEXinform 0660211) ist die Margenbesteuerung auch beim Ein- und Weiterverkauf von Flugtickets durch Reisebüros anzuwenden.

Nach der Entscheidung C-763/23 ist Art. 306 MwStSystRL(§ 25 UStG) dahin auszulegen, dass die Leistung eines Stpfl., die darin besteht, Flugtickets bei anderen Stpfl. zu kaufen und sie an natürliche Personen zu einem Preis weiterzuverkaufen, der eine Provision enthält, unabhängig davon, dass diese Leistung nicht mit zusätzlichen Leistungen außer Informations- und Beratungsleistungen verbunden ist, unter die für Reisebüros geltende Sonderregelung der Mehrwertsteuer fällt.

Bereits mit Urteil vom 19.12.2018 (C-552/17, UR 2019, 72, LEXinform 0651547, s. den nachfolgenden Hinweis) hat der EuGH entschieden, dass die Sonderregelung für Reiseleistungen auch dann zur Anwendung kommt, wenn der Leistende nur eine einzige reisetypische Leistung erbringt.

Die OFD Magdeburg hat sich mit Vfg. vom 26.4.2012 (S 7419 – 16 – St 245, UR 2012, 619) zur umsatzsteuerlichen Beurteilung der Umsätze aus Ferienhäusern bzw. -wohnungen geäußert.

Mit Beschluss vom 3.8.2017 (V R 60/16, BStBl II 2018, 37) hat der BFH ein Vorabentscheidungsersuchen an den EuGH gerichtet. Der EuGH soll entscheiden, ob er an seiner Rechtsprechung festhält, nach der die Überlassung von Ferienwohnungen durch im eigenen Namen – und nicht als Vermittler – handelnde Reisebüros der sog. Margenbesteuerung unterliegt und ob bejahendenfalls die Berechtigung besteht, die Marge dann mit dem ermäßigten Steuersatz für die Beherbergung in Ferienunterkünften zu versteuern (s. a. BFH Pressemitteilung Nr. 59/2017 vom 20.9.2017, LEXinform 0447110).

Der EuGH hat mit Urteil vom 19.12.2018 (C-552/17, UR 2019, 72, LEXinform 0651547) die Vorlagefrage des BFH vom 3.8.2017 wie folgt beantwortet:

Die Art. 306 bis 310 MwStSystRL sind dahin auszulegen, dass die bloße Überlassung einer von anderen Stpfl. angemieteten Ferienwohnung durch ein Reisebüro oder eine solche Überlassung einer Ferienwohnung mit zusätzlichen, als Nebenleistungen einzustufenden Leistungselementen unabhängig von dem Stellenwert dieser zusätzlichen Leistungen jeweils eine einheitliche Leistung darstellt, die der Sonderregelung für Reisebüros unterliegt. Die in der Beherbergung in Ferienunterkünften bestehende Dienstleistung von Reisebüros, die unter Art. 307 MwStSystRL fällt, kann nicht dem ermäßigten Steuersatz oder einem der ermäßigten Steuersätze unterliegen.

In der Nachfolgeentscheidung zum EuGH-Urteil vom 19.12.2018 (C-552/17) hat der BFH mit Urteil vom 27.3.2019 (V R 10/19, BStBl II 2021, 497) entschieden, dass die Vermietung von Ferienwohnungen, die der Unternehmer von anderen Unternehmern angemietet hat, der Margenbesteuerung nach § 25 UStG unter Anwendung des Regelsteuersatzes unterliegt (s. a. Abschn. 25.1 Abs. 2 Satz 6 UStAE).

Leistungen eines Konsularservice zur Beschaffung von Einreisedokumenten in Drittstaaten, die gegenüber Endverbrauchern erbracht werden, stellen Reisevorleistungen dar, die nach § 25 Abs. 1 Satz 5 UStG den Reisenden unmittelbar zugutekommen (BFH vom 2.3.2006, V R 25/03, BStBl II 2006, 788).

8.4 Sachzuwendungen vom Arbeitgeber an Arbeitnehmer

§ 25 UStG gilt für alle Unternehmer, die Reiseleistungen erbringen, ohne Rücksicht darauf, ob dies allein Gegenstand des Unternehmens ist. Jeder Unternehmer (ArbG), der an seine ArbN im Rahmen des Dienstverhältnisses Reisen überlässt, erbringt insoweit Reiseleistungen i. S. d. § 25 UStG (Abschn. 25.1 Abs. 1 Satz 1 und 11 UStAE). S. oben die Erläuterungen unter dem Gliederungspunkt 5.2 ›Incentive-Reisen‹.

8.5 Anmietung bestimmter Kontingente, Vollcharterverträge

Die Festanmietung eines bestimmten Bettenkontingents in einem Hotel oder die Buchung einer bestimmen Anzahl von Plätzen in einem Flugzeug ohne Rücksicht auf die tatsächliche Auslastung durch den Reiseveranstalter ändert grundsätzlich nichts daran, dass gegenüber dem Reisenden das Hotel oder die Fluggesellschaft die Leistung tatsächlich ausführt. Selbst wenn der Reiseveranstalter z. B. für das Flugziel oder den Flugablauf bei voller Belegung eines Flugzeugs gewisse Weisungsrechte hat, ist er damit nicht Flugunternehmer. In diesen Fällen liegen daher Reisevorleistungen vor (s. a. Abschn. 25.1 Abs. 8 und 10 UStAE sowie BMF vom 7.4.1998, BStBl I 1998, 380).

Eigenleistungen sind aber anzunehmen, wenn der Veranstalter ein Flugzeug ohne Besatzung oder aufgrund eines Gestellungsvertrages ein bemanntes Flugzeug anmietet und dabei selbst sowohl Weisungsbefugnis hat als auch Verantwortung über den Einsatz der Maschine trägt. Der Veranstalter erbringt in diesen Fällen die Beförderung als Eigenleistung. Flugunternehmer ist in diesen Fällen der Reiseveranstalter und nicht der Vermieter des Flugzeugs.

9 Keine Anwendung des § 25 UStG

9.1 Reiserücktrittskostenversicherung

Eine Reiserücktrittskostenversicherung, deren Abschluss bei Buchung der Reise in das Belieben des Leistungsempfängers gestellt wird und für die das Versicherungsentgelt neben dem Reisepreis ggf. gesondert berechnet wird, ist eine umsatzsteuerrechtlich gesondert zu beurteilende Leistung, die nicht der Margenbesteuerung des § 25 UStG unterliegt. Auch der Abschluss einer obligatorisch vom Reiseveranstalter angebotenen Reiserücktrittskostenversicherung kann eine selbstständige Leistung darstellen (vgl. BFH Urteil vom 13.7.2006, V R 24/02, BStBl II 2006, 935). Der Umsatz kann je nach Sachverhalt entweder unter den Voraussetzungen des § 4 Nr. 10 Buchst. b UStG (Verschaffung von Versicherungsschutz) oder unter denen des § 4 Nr. 11 UStG (Umsatz aus der Tätigkeit als Versicherungsvertreter) steuerfrei sein (Abschn. 25.1 Abs. 13 UStAE).

9.2 Vermittlung von Reiseleistungen

Ausgenommen von der Besteuerung des § 25 UStG ist die Vermittlung von Reiseleistungen (Abschn. 25.1 Abs. 4 UStAE und Art. 306 Abs. 1 Satz 2 MwStSystRL). Die Beurteilung der Steuerbarkeit, Nichtsteuerbarkeit und die Steuerfreiheit richten sich für die erbrachten Leistungen nach den allgemeinen Vorschriften des UStG (s. a. unten den Gliederungspunkt 19 ›Umsätze der Reisebüros‹).

9.3 Einsatz von Eigenleistungen

Erbringt der Unternehmer Reiseleistungen durch Einsatz eigener Mittel – z. B. eigene Beförderungsmittel, eigenes Hotel, Betreuung durch angestellte Reiseleiter –, ist § 25 Abs. 1 UStG nicht anzuwenden. In diesen Fällen gelten für die Eigenleistungen die allgemeinen umsatzsteuerrechtlichen Vorschriften (vgl. Abschn. 25.1 Abs. 8 UStAE; s. o. den Gliederungspunkt 7 ›Keine Reisevorleistungen‹).

10 Reiseleitereinsatz

10.1 Einsatz angestellter Reiseleiter

Zum Reiseleitereinsatz s. BMF vom 7.4.1998 (BStBl I 1998, 380; Abschn. 25.1 Abs. 8 UStAE).

Die Betreuungsleistungen, die Reiseveranstalter durch angestellte Reiseleiter erbringen, unterliegen als Leistungen mit eigenen Mitteln (Eigenleistungen) nicht der Margenbesteuerung nach § 25 Abs. 1 UStG (BFH vom 23.9.1993, V R 132/89, BStBl II 1994, 272). Dabei ist es nicht von Belang, wenn die Tätigkeit der Reiseleiter neben der eigentlichen Betreuung der Reisenden auch Verwaltungsarbeiten und sonstige Leistungen umfasst, die nicht unmittelbar den Reisenden zugutekommen (Abschn. 25.1 Abs. 8 Satz 1 und 11 UStAE). Die Aufwendungen für angestellte Reiseleiter sind daher mit den ungeminderten Gesamtkosten bei der Ermittlung des prozentualen Verhältnisses i. S. d. Abschn. 25.3 Abs. 2 UStAE anzusetzen.

10.2 Einsatz von Reiseleitern im Kettengeschäft

Bei der Übernahme von Reisen im Kettengeschäft sind die Reiseleiterkosten unterschiedlich zu behandeln, je nachdem, ob der Reiseveranstalter die Reiseleitung mit übernommenen oder mit eigenen Reiseleitern durchführt.

Der Veranstalter B übernimmt im Wege eines Kettengeschäftes eine Reiseleistung des Veranstalters A. Die Leistung des A setzt sich aus mehreren Hauptleistungen, einschließlich der Reiseleitung zusammen.

Es handelt sich insgesamt um Reisevorleistungen. Wenn Produkte eines Veranstalters A einschließlich der Reiseleitung im Wege von Kettengeschäften vom Veranstalter B übernommen und an den Endabnehmer veräußert werden, erwirbt B eine ›gebündelte‹ Eingangsleistung, die sich aus mehreren Hauptleistungen zusammensetzt. Diese sind gesondert zu fakturieren, um die Zuordnung als Reisevorleistungen nach Maßgabe des jeweiligen Leistungsortes beim Reiseveranstalter B beurteilen zu können. Als Leistungsort für die Betreuungsleistung der Reiseleiter gilt der Sitzort des Veranstalters A (§ 3a Abs. 2 UStG).

Die Erbringung von Reiseleistungen des Veranstalters A an Veranstalter B fallen unter § 25 UStG.

Sachverhalt s. o. Beispiel 7. Der Veranstalter B erwirbt die Reiseleistungen jedoch ohne Reiseleitung und führt sie mit eigenen Reiseleitern durch.

Die Produkte des Veranstalters A sind Reisevorleistungen für den Veranstalter B (wie Beispiel 7). Da Veranstalter B eigene Reiseleiter einsetzt, liegt insoweit eine Eigenleistung vor, deren Kosten aus den Reiseerlösen ausgegliedert und am Sitzort des Veranstalters B der Regelbesteuerung zu unterwerfen sind (§ 3a Abs. 1 UStG; B2C-Leistung).

10.3 Reisebüroinhaber als Reiseleiter bei Gruppenreisen

Bei begleiteten Gruppenreisen von eigenveranstaltenden Reisebüros kommt es vor, dass der Inhaber selbst die Reiseleitung übernimmt. Ebenso wie beim Einsatz angestellter Reiseleiter handelt es sich hier um Eigenleistungen, die der Regelbesteuerung unterliegen. Für diese Leistungen sind bei der Berechnung nach Abschn. 25.3 Abs. 2 UStAE die tatsächlichen Kosten ohne kalkulatorischen Unternehmerlohn anzusetzen. Der Ort der Reiseführerleistung bestimmt sich nach § 3a Abs. 1 UStG und befindet sich am Unternehmersitz des Reisebüroinhabers.

11 Kaffeefahrten

Das BMF nimmt mit Schreiben vom 10.10.1986 (UR 1986, 307, SIS 86 24 31) zur Behandlung von Werbefahrten ebenso Stellung wie die OFD Koblenz mit Vfg. vom 8.4.2003 (S 7419A – St 44 3, UR 2003, 562, SIS 03 45 39).

§ 25 Abs. 1 UStG gilt nur bei der Inanspruchnahme von Reisevorleistungen durch den Vertriebsunternehmer, nicht jedoch, soweit dieser Reiseleistungen durch Einsatz eigener Mittel (Eigenleistungen) – z. B. eigene Beförderungsmittel – erbringt (Abschn. 25.1 Abs. 8 Satz 1 UStAE).

Eigene Mittel sind dann gegeben, wenn der Unternehmer einen Omnibus ohne Fahrer oder im Rahmen eines Gestellungsvertrags ein bemanntes Beförderungsmittel anmietet. Der Unternehmer erbringt dagegen keine Reiseleistung unter Einsatz eigener Mittel, wenn er sich zur Ausführung einer Beförderung eines Omnibusunternehmers bedient, der die Beförderung in eigenem Namen, unter eigener Verantwortung und für eigene Rechnung ausführt. Der Omnibusunternehmer bewirkt in diesem Falle eine Beförderungsleistung an den Unternehmer, die als Reisevorleistung anzusehen ist (Abschn. 25.1 Abs. 8 Satz 8 und 9 UStAE). S. auch das Beispiel in Abschn. 3b.1 Abs. 2 UStAE.

Für die umsatzsteuerrechtliche Zurechnung der bei den Fahrten im Zusammenhang mit Verkaufsveranstaltungen erzielten Umsätze muss darauf abgestellt werden, wer gegenüber den Teilnehmern der Fahrt als Veranstalter auftritt. Tritt der Omnibusunternehmer als Veranstalter auf, so wird die Beförderungsleistung vom Omnibusunternehmer den Veranstaltungsteilnehmern gegenüber erbracht. Der Vertriebsunternehmer bewirkt demnach keine Reiseleistung i. S. d. § 25 UStG.

Es kann aber auch der Vertriebsunternehmer als Veranstalter dieser Fahrten auftreten. In diesem Fall erbringt der Omnibusunternehmer keine Reiseleistungen i. S. d. § 25 UStG.

Ist der Vertriebsunternehmer aufgrund seines Auftretens nach außen als Veranstalter anzusehen, ergibt sich die Frage, ob der Vertriebsunternehmer hinsichtlich der touristischen Leistungen Reiseleistungen i. S. d. § 25 UStG erbringt, oder ob die Durchführung der Werbefahrt als eine einheitliche Gesamtleistung anzusehen ist, die in ihrem Charakter durch den Warenverkauf bestimmt ist. Der Vertriebsunternehmer führt zwar die (preiswerte) Fahrt nur zu dem Zweck durch, um seine Verkaufsveranstaltung durchführen und dabei Gewinne erzielen zu können. Gleichwohl können die Reiseleistungen und die Verkaufsveranstaltung nicht als einheitliche Gesamtleistung angesehen werden.

Beim Angebot derartiger Werbefahrten mit Ausflugscharakter steht die touristische Leistung eindeutig im Vordergrund; sie wird auch von vielen Teilnehmern ausschließlich in Anspruch genommen. Insoweit besteht ein Wettbewerbsverhältnis zu anderen Veranstaltern von Busreisen. Es ist deshalb gerechtfertigt, die touristischen Leistungen bei einer Werbefahrt mit Ausflugscharakter als Reiseleistung i. S. d. § 25 UStG anzusehen. Die dabei ggf. entstehende negative Marge kann nicht mit den Verkaufsumsätzen verrechnet werden.

Mit Beschluss vom 20.6.2024 (V R 30/23, BStBl II 2024, 750) hat der BFH zur Anwendung der Margenbesteuerung auf ›Kaffeefahrten‹ dem EuGH (C-565/24, LEXinform 0955415) drei Fragen zur Vorabentscheidung vorgelegt (s. Sterzinger in UStB 2024, 333, sowie Anmerkung vom 30.8.2024, LEXinform 0660116).

Die Klägerin veranstaltete sog. Kaffeefahrten mit dem Ziel, den Absatz der von ihr angebotenen Waren zu fördern. Bei diesen Fahrten wurden die Teilnehmer mit Bussen zu touristisch interessanten Zielen befördert. Sowohl während der Fahrten selbst als auch am Ziel führte die Klägerin ›mobile Verkaufsveranstaltungen‹ durch. Die Teilnehmer hatten darüber hinaus die Möglichkeit, die jeweiligen Waren gegen gesondertes Entgelt unmittelbar auf der Veranstaltung zu erwerben. Für die Durchführung der Fahrten bediente sich die Klägerin verschiedener Busunternehmen. Die Klägerin vereinnahmte von den Ausflugsteilnehmern Fahrtgelder. Die von diesen Unternehmen in Rechnung gestellten Kosten überstiegen die Entgelte, die die Klägerin von den Teilnehmern der Kaffeefahrten erhalten hatte, teils deutlich. So betrug die Kostendeckungsquote beispielsweise nur 60 %.

Außerdem erhielten die Teilnehmer ohne gesondertes Entgelt Verpflegung und konnten an einem touristischen Programm teilnehmen. Diese Leistungen bezog die Klägerin ebenfalls von anderen Stpfl.

Mit der ersten Vorlagefrage möchte der BFH wissen, ob es sich bei einem von einem ›Gewerbetreibenden außerhalb von dessen Geschäftsräumen organisierten Ausflug‹ um eine Reiseleistung i. S. d. Art. 307 Abs. 1 Satz 1 MwStSystRL handelt. Dies ist dann der Fall, wenn die dabei erbrachten Leistungen den Leistungen von Reisebüros oder Reiseveranstaltern gleichartig sind und mit diesen in Wettbewerb stehen.

Für den BFH ist in diesem Fall fraglich, ob ›Kaffeefahrten‹ unter den unionsrechtlichen Begriff des ›Umsatzes eines Gewerbetreibenden, der den Leistungen von Reisebüros oder Reiseveranstaltern im üblichen Wortsinne gleichartig ist und somit im Wettbewerb zu diesen steht‹, fallen. Hierfür spreche, dass sich die Ausflugsteilnahme nicht von einer ›sonstigen Busreise‹, die eindeutig unter den Begriff der Reiseleistung fallen, unterscheide. Demgegenüber stehe der ›eigentliche‹ Zweck der ›Reise‹, möglichst viele Waren aus dem Sortiment der Klägerin an die Teilnehmer zu verkaufen. Hierdurch unterscheide sich die ›Kaffeefahrt‹ also deutlich von anderen Reiseangeboten.

Reisebüros und Reiseveranstalter kalkulieren üblicherweise mit einer Kostenüberdeckung, da sie mit den Reiseleistungen typischerweise Gewinne erzielen wollen. Das Geschäftsmodell der Klägerin ist dagegen darauf ausgerichtet, Gewinne durch Warenumsätze zu erzielen, mit denen sie die von ihr einkalkulierten Verluste aus den Ausflugsfahrten abdeckt, was ihr in den Streitjahren auch erfolgreich gelang. Ihre als organisierter Ausflug erbrachte Leistung erstreckte sich nach ihrem Geschäftskonzept damit nicht ausschließlich auf die Zuwendung eines Nutzens an die Ausflugsteilnehmer, wie es bei Reisebüros und Reiseveranstaltern der Fall ist. Damit könnte ein Wettbewerb zu Reisebüros zu verneinen sein (BFH V R 30/23, BStBl II 2024, 750, Rz. 30).