Änderung der Bemessungsgrundlage

Inhaltsverzeichnis

- 1 Übersicht über die Vorschrift

- 2 Berichtigung i. S. d. § 17 Abs. 1 Satz 1 und 2 UStG

- 2.1 Änderung der Verhältnisse

- 2.2 Boni, Skonti, Rabatte

- 2.3 Berichtigung der Umsatzsteuer bei der Istversteuerung

- 2.4 Vorsteuerberichtigung beim umsatzlosen Unternehmer

- 2.5 Kaufpreisminderungen innerhalb der Leistungskette

- 2.6 Kaufpreisminderungen außerhalb der Leistungskette

- 2.7 Rabattgewährung bzw. Abführung eines Abschlags durch pharmazeutische Unternehmen

- 2.8 Grenzüberschreitender Apothekenrabatt

- 2.9 Berichtigung bei Organschaften

- 2.10 Entgeltminderung

- 2.10.1 Allgemeines

- 2.10.2 Strafrechtliche Vermögensabschöpfung

- 2.10.3 Forderungsabtretung

- 2.10.4 Guthaben aus der Verbrauchsabrechnung bei Energie- und Wasserversorgungsunternehmen

- 2.10.5 Ausgleichszahlungen für garantierte, aber nicht erzielte Mieten

- 2.10.6 Entschädigung bzw. Entgeltminderung aufgrund mangelhafter bzw. verspäteter bzw. nur teilweiser Vertragserfüllung

- 2.10.7 Forderungsverzicht

- 2.10.8 Ausgabe von Parkchips

- 2.10.9 Payback-System

- 2.10.10 Vorkosten im Zusammenhang mit der Lieferung von Vieh an Schlachtstätten

- 2.10.11 Anwendung des § 17 Abs. 1 Satz 1 bis 4 UStG in den Fällen des § 13b UStG

- 2.10.12 Rechnungsberichtigung nach § 14c UStG

- 3 Uneinbringlichkeit einer Forderung (§ 17 Abs. 2 Nr. 1 UStG)

- 3.1 Allgemeines zur Berichtigungspflicht

- 3.2 Uneinbringlichkeit

- 3.2.1 Grundsätzliches zur Uneinbringlichkeit

- 3.2.2 Uneinbringlichkeit im Rahmen des Insolvenzverfahrens

- 3.2.3 Uneinbringlichkeit bei Eröffnung des Insolvenzverfahrens über das Vermögen eines Dritten

- 3.2.4 Uneinbringlichkeit aufgrund eines Sicherungseinbehalts

- 3.2.5 Umsatzsteuerberichtigung bei Vorfinanzierung der Steuer über mehrere Jahre

- 4 Nichtausführung einer Leistung (§ 17 Abs. 2 Nr. 2 UStG)

- 5 Rückgängigmachung einer Leistung (§ 17 Abs. 2 Nr. 3 UStG)

- 6 Nachweis der Erwerbsbesteuerung (§ 17 Abs. 2 Nr. 4 UStG)

- 7 Aufwendungen i. S. d. § 15 Abs. 1a UStG (§ 17 Abs. 2 Nr. 5 UStG)

- 8 Einfuhrumsatzsteuer

- 9 Belegerteilung

- 10 Literaturhinweise

- 11 Verwandte Lexikonartikel

- 12 Verweise

1 Übersicht über die Vorschrift

§ 17 UStG sieht folgende Berichtigungen vor:

-

§ 17 Abs. 1 Satz 1 UStG: USt-Berichtigung des leistenden Unternehmers;

-

§ 17 Abs. 1 Satz 2 UStG: Vorsteuerberichtigung bei dem Unternehmer, an den der maßgebliche Umsatz i. S. d. Satzes 1 ausgeführt wurde;

-

§ 17 Abs. 1 Satz 4 UStG: Vorsteuerberichtigung des wirtschaftlich begünstigten Unternehmers;

-

§ 17 Abs. 1 Satz 5 UStG: Berichtigung in den Fällen des innergemeinschaftlichen Erwerbs (§ 1 Abs. 1 Nr. 5 UStG; → Innergemeinschaftlicher Erwerb);

-

§ 17 Abs. 1 Satz 5 UStG: Berichtigung in den Fällen der →Steuerschuldnerschaft des Leistungsempfängers (§ 13b UStG);

-

§ 17 Abs. 1 Satz 6 UStG: Berichtigung bei Preisnachlässen und Preiserstattungen innerhalb einer Leistungskette.

Mit Art. 11 Nr. 4 i. V. m. Art. 50 Abs. 1 des JStG 2020 vom 21.12.2020 (BGBl I 2020, 3096) wird mit Wirkung ab 29.12.2020 Satz 6 in § 17 Abs. 1 UStG neu eingefügt.

-

§ 17 Abs. 2 Nr. 1 UStG: Berichtigung in den Fällen des Forderungsverlustes;

-

§ 17 Abs. 2 Nr. 2 UStG: Berichtigung in den Fällen der Nichtausführung einer Leistung;

-

§ 17 Abs. 2 Nr. 3 UStG: Berichtigung in den Fällen der Rückgängigmachung einer Leistung;

-

§ 17 Abs. 2 Nr. 4 UStG: Berichtigung in den Fällen der doppelten Erwerbsbesteuerung (§ 3d Satz 2 UStG; → Innergemeinschaftlicher Erwerb);

-

§ 17 Abs. 2 Nr. 5 UStG: Berichtigung in den Fällen der nachträglichen steuerschädlichen Verwendung (§ 15 Abs. 1a UStG);

-

§ 17 Abs. 3 UStG: Berichtigung des Vorsteuerabzugs bei Herabsetzung, Erlass oder Erstattung der EUSt.

Gemeinschaftsrechtlich beruht die Vorschrift des § 17 UStG auf den Vorgaben der Art. 79, 87, 90, 92, 184 ff. MwStSystRL.

2 Berichtigung i. S. d. § 17 Abs. 1 Satz 1 und 2 UStG

2.1 Änderung der Verhältnisse

§ 17 Abs. 1 UStG beinhaltet einen eigenständigen materiell-rechtlichen Berichtigungstatbestand und betrifft nur Fälle, in denen sich die ursprüngliche, nach § 13 Abs. 1 UStG bzw. § 13b Abs. 1 UStG entstandene USt durch nachträglich eingetretene Umstände oder Ereignisse ändert. Kein Fall des § 17 UStG liegt dagegen vor, wenn eine ursprünglich unrichtige Steuerfestsetzung berichtigt werden soll; hier sind die einschlägigen Normen der Abgabenordnung zu prüfen. Hat der Unternehmer das Entgelt insgesamt vereinnahmt, kann die Bemessungsgrundlage nicht durch bloße Vereinbarung, sondern nur durch tatsächliche Rückzahlung des vereinnahmten Entgelts geändert werden. Erst in dem Besteuerungszeitraum, in dem das Entgelt tatsächlich zurückbezahlt ist, ist die → Bemessungsgrundlage nach § 17 Abs. 1 Satz 1 UStG zu berichtigen. Denn die Umsatzbesteuerung beschränkt sich (letztlich) auf den Umfang der tatsächlich vereinnahmten Gegenleistung (BFH Urteil vom 18.9.2008, V R 56/06, BStBl II 2009, 250; Abschn. 17.1 Abs. 2 Satz 3 UStAE). Diese Grundsätze sind auch bei anderen Fallgestaltungen anwendbar. So ist für die Berichtigung des Umsatzsteuer- und Vorsteuerbetrages bei Mängelrügen und der nachträglichen Gewährung von Boni, Skonti und Rabatten der Zeitpunkt der Auszahlung bzw. der Inanspruchnahme der Gutschrift durch den Kunden maßgeblich (Abschn. 17.1 Abs. 2 Satz 5 UStAE). Bei Über- oder Doppelzahlungen erfolgt die Berichtigung im Zeitpunkt der tatsächlichen Rückzahlung (s. a. Abschn. 10.1 Abs. 3 Satz 6 UStAE).

Ist eine Leistung bereits unentgeltlich erbracht worden, kann zwischen dem Leistenden und dem Leistungsempfänger gleichwohl nachträglich ein zu einem Leistungsaustausch führendes Rechtsverhältnis begründet werden. In diesem Fall muss sich aus der Vereinbarung eindeutig ergeben, dass für die Leistung nunmehr eine Gegenleistung geschuldet wird (BFH vom 19.11.2009, V R 41/08, BFH/NV 2010, 562, LEXinform 5009542; s. → Unentgeltliche Wertabgabe unter dem Gliederungspunkt ›Überblick‹; Sterzinger, UStB 2020, 162).

Die Berichtigung hat in dem Besteuerungszeitraum zu erfolgen, in dem die Änderung der Bemessungsgrundlage eingetreten ist (§ 17 Abs. 1 Satz 8 UStG). Die Berichtigung nach § 17 UStG setzt voraus, dass die Änderung der Bemessungsgrundlage bzw. die Uneinbringlichkeit des Entgelts nach dem Besteuerungszeitraum der Entstehung der Steuer bzw. Vorsteuerabzugsanspruch eingetreten ist (Abschn. 17.1 Abs. 2 UStAE).

Tritt die Änderung bereits während des laufenden Voranmeldungszeitraums ein, mit dessen Ablauf die USt entsteht, so richtet sich die USt-Schuld von vornherein nach der tatsächlich entstanden USt aufgrund der geänderten Bemessungsgrundlage.

Die Vfg. der OFD Niedersachsen vom 24.8.2015 (S 7330 – 25 – St 181, UR 2015, 807, LEXinform 5235701) äußert sich zum Zeitpunkt der Umsatzsteuer- und Vorsteuerberichtigung bei Entgeltminderungen. Hat sich die Bemessungsgrundlage für einen stpfl. Umsatz geändert, so hat der Unternehmer, der diesen Umsatz ausgeführt hat, den dafür geschuldeten Steuerbetrag zu berichtigen, während der unternehmerische Leistungsempfänger den entsprechenden Vorsteuerabzug ändern muss (§ 17 Abs. 1 Satz 1 und 2 UStG). Wird ein anderer Unternehmer als der Leistungsempfänger als Folge der Entgeltminderung wirtschaftlich begünstigt, hat dieser die Vorsteuerberichtigung vorzunehmen (§ 17 Abs. 1 Satz 3 und 4 UStG; Abschn. 17.2 Abs. 1 Satz 5 und Abs. 3 Satz 1 UStAE; s. u. den Gliederungspunkt 2.5 ›Kaufpreisminderungen innerhalb der Leistungskette‹).

Zur Berichtigung ist der Unternehmer verpflichtet, selbst wenn er seine aktive Tätigkeit schon aufgegeben hat. Mit Urteil vom 15.10.2020 (C-335/19, LEXinform 5217202) hat der EuGH in Rz. 39 entschieden, dass die Sicherstellung einer symmetrischen Verminderung der Bemessungsgrundlage für die geschuldete Mehrwertsteuer und des abzugsfähigen Mehrwertsteuerbetrags nicht davon abhängt, dass beide Beteiligte mehrwertsteuerpflichtig sind. Weder das Recht des Gläubigers (s. Rz. 40), die Steuerbemessungsgrundlage zu vermindern, noch die Verpflichtung des Schuldners (Rz. 41), den Betrag der abzugsfähigen Mehrwertsteuer zu vermindern, hängen nämlich von der Aufrechterhaltung der Steuerpflichtigeneigenschaft ab.

Aus dem Gesetzeswortlaut ergibt sich eindeutig, dass es sich nicht um eine Berichtigungsmöglichkeit und damit um ein Wahlrecht des Unternehmers handelt, sondern dass eine Verpflichtung zur Berichtigung im Zeitpunkt der Uneinbringlichkeit besteht (BFH vom 8.5.2020, V B 95/18, BFH/NV 2020, 1102, LEXinform 5909037; Anmerkung vom 9.9.2020, LEXinform 0889694).

2.2 Boni, Skonti, Rabatte

2.2.1 Vereinbarungen unmittelbar zwischen Lieferer und Empfänger

Bei der Gewährung von Boni, Skonti und Rabatten steht die Höhe der Entgeltsminderung zum Zeitpunkt der Vereinbarung bzw. der Leistung häufig noch nicht fest. Die Berichtigung des Umsatzsteuer- und Vorsteuerbetrages ist für den Zeitpunkt vorzunehmen, in dem sich die Minderung der Bemessungsgrundlage durch die Inanspruchnahme des Skontos bzw. der Gewährung des Bonus oder Rabattes verwirklicht. Rechnen die Beteiligten die Rückvergütungen etc. gesondert ab, ist dieser Zeitpunkt maßgeblich. Da ein Belegaustausch nur in Fällen des § 17 Abs. 4 UStG, also bei unterschiedlich besteuerten Umsätzen, verpflichtend ist (s. Abschn. 17.1 Abs. 3a Satz 4 UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, LEXinform 7014255, Rz. 51a), wird die Berichtigung der Steuerbeträge häufig erst zum Zeitpunkt der tatsächlichen Verfügung, z. B. bei Auszahlung bzw. Gutschrift auf dem Kundenkonto durchzuführen sein. Mit Urteil vom 29.5.2001 (C-86/99, Freemans, UR 2001, 349, LEXinform 0164174) hat der EuGH entschieden, dass die Besteuerungsgrundlage für die Lieferung von Waren, die ein Kunde aus einem Versandhauskatalog für seinen Eigengebrauch bestellt, im vollen Katalogpreis der dem Kunden verkauften Waren besteht, auch wenn der Lieferer dem Kunden einen Rabatt auf den Katalogpreis gewährt, der dem Kunden bei Zahlung der Raten an den Lieferer auf einem gesonderten Konto gutgeschrieben wird und den er sich sofort auszahlen lassen oder über den er sofort in anderer Weise verfügen kann; von dem Katalogpreis ist der genannte Rabatt abzuziehen, sobald der Kunde ihn sich auszahlen lässt oder in anderer Weise darüber verfügt.

2.2.2 Vereinbarungen zwischen Unternehmer und nicht dem unmittelbar nachfolgendem Abnehmer

Eine Entgeltminderung liegt grds. auch vor, wenn ein in der Leistungskette beteiligter Unternehmer einem nicht unmittelbar nachfolgenden Abnehmer einen Teil des von diesem gezahlten Leistungsentgelts erstattet oder ihm gegenüber einen Preisnachlass gewährt. Erstattet danach der erste Unternehmer in einer Leistungskette dem Endverbraucher einen Teil des von diesem gezahlten Leistungsentgelts oder gewährt er ihm einen Preisnachlass, mindert sich dadurch grds. die Bemessungsgrundlage des ersten Unternehmers an seinen unmittelbaren Abnehmer (vgl. EuGH vom 24.10.1996, C-317/94, BStBl II 2004, 324; Abschn. 10.3 Abs. 1 Satz 5 und 6 UStAE; s. u. den Gliederungspunkt 2.5 ›Kaufpreisminderungen innerhalb der Leistungskette‹).

Zu den Besonderheiten der Änderung der Bemessungsgrundlage bei Entgeltminderungen s. u. den Gliederungspunkt 2.10.

2.3 Berichtigung der Umsatzsteuer bei der Istversteuerung

Berechnet der leistende Unternehmer seine Steuer nach vereinnahmten Entgelten (§ 20 UStG; → Istversteuerung), so führen Änderungen der Entgeltvereinbarung nur dann zu einer USt-Berichtigung nach § 17 UStG, wenn der leistende Unternehmer das ursprüngliche vereinbarte Entgelt bereits vereinnahmt hat. Die USt-Berichtigung ist dann für den Besteuerungszeitraum vorzunehmen, in dem das bereits vereinnahmte Entgelt ganz oder teilweise zurückgezahlt wird.

S. Lang in Weimann/Lang, Umsatzsteuer – national und international, 5. A., § 17, Rz. 30.

Unternehmer A liefert an Unternehmer B Waren im Wert von 500 EUR netto zzgl. 19 % USt. Die Waren holt B bei A am 14.11.07 ab, die Rechnung wird bezahlt:

-

am 30.11.07;

-

am 1.12.07;

dabei nimmt B Skonto i. H. v. 3 % in Anspruch. A unterliegt der Versteuerung nach vereinbarten Entgelten (Regelversteuerung oder Sollversteuerung, § 16 Abs. 1 Satz 1 UStG) und gibt monatliche Umsatzsteuervoranmeldungen ab (§ 18 Abs. 2 Satz 2 UStG).

-

Für A entsteht die USt nach dem Sollprinzip mit Ablauf des November 07 (vgl. § 13 Abs. 1 Satz 1 Nr. 1 Buchst. a Satz 1 UStG) grds. unabhängig von der Bezahlung durch B. Erfolgt die Bezahlung durch B noch im November 07, entsteht die USt bereits auf der Basis des durch den Skonto geminderten Entgelts (vgl. § 10 Abs. 1 Satz 2 UStG) i. H. v. 485 EUR (× 19 % = 92,15 EUR) und muss so in der Umsatzsteuervoranmeldung für November 07 erklärt werden. B kann nach § 15 Abs. 1 Satz 1 Nr. 1 UStG aus der Rechnung des A im Voranmeldungszeitraum November 07 Vorsteuern i. H. v. 92,15 EUR geltend machen.

-

Erfolgt die Bezahlung erst im Dezember 07, muss A in der Umsatzsteuervoranmeldung November 07 den Umsatz nach dem vereinbarten Entgelt (Sollprinzip) erklären (Entgelt 500 EUR × 19 % = 95 EUR). Da er dieses Entgelt später jedoch nicht vereinnahmt hat, tritt im Voranmeldungszeitraum Dezember 07 der Fall des § 17 Abs. 1 Satz 1 UStG ein. A muss in der Umsatzsteuervoranmeldung für Dezember 07 die USt berichtigen (Zahlbetrag 577,15 EUR [595 EUR ./. 3 %] × 19/119 = 92,15 EUR, bisher 95 EUR). B kann aus der Rechnung des A im Voranmeldungszeitraum November 07 zunächst Vorsteuern i. H. v. 95 EUR geltend machen, im Voranmeldungszeitraum Dezember 07 tritt für ihn jedoch der Fall des § 17 Abs. 1 Satz 2 UStG ein, er muss die beanspruchte Vorsteuer um 2,85 EUR mindern.

S. Lang in Weimann/Lang, Umsatzsteuer – national und international, 5. A., § 17, Rz. 30.

Sachverhalt s. Beispiel 1. A unterliegt jedoch der Versteuerung nach vereinnahmten Entgelten (→ Istversteuerung, § 20 Abs. 1 UStG).

-

Es ergeben sich keine Änderungen gegenüber der Lösung zu Beispiel 1. Für A entsteht die USt nach § 13 Abs. 1 Satz 1 Nr. 1 Buchst. b UStG mit Ablauf des Voranmeldungszeitraums, in dem das Entgelt vereinnahmt wurde, somit im Voranmeldungszeitraum November 07 und auf der Basis des geminderten Entgelts. B hat entsprechend den Vorsteuerabzug.

-

Für A ergibt sich im Unterschied zu Beispiel 1 die Entstehung der Steuer bei Istversteuerung und Zahlung im Dezember 07 auch erst im Dezember. A muss in der Voranmeldung für Dezember 07 den Umsatz auf der Basis des durch den Skontobetrag geminderten Entgelts anmelden. Ein Fall des § 17 Abs. 1 Satz 1 UStG liegt aus seiner Sicht nicht vor. Für B ergibt sich die Lösung wie in Beispiel 1.

2.4 Vorsteuerberichtigung beim umsatzlosen Unternehmer

Der Vorsteuerberichtigungsanspruch kann sich auch gegen einen umsatzlosen, erfolglosen Unternehmer richten.

2.5 Kaufpreisminderungen innerhalb der Leistungskette

2.5.1 Minderung der Bemessungsgrundlage

2.5.1.1 Berichtigung der Umsatzsteuer

Nach den Grundsätzen des EuGH-Urteils vom 24.10.1996 (C-317/94, BStBl II 1996, 324) liegt eine Entgeltminderung vor, wenn der erste Unternehmer aufgrund seiner Lieferung eine Erstattung an einen der nachfolgenden Abnehmer in der Leistungskette vornimmt (s. Abschn. 10.3 Abs. 1 Satz 5 und 6 UStAE). Es kommt nicht darauf an, ob der begünstigte Abnehmer in einer unmittelbaren Leistungsbeziehung zu dem ersten Unternehmer steht. Erstattet danach der erste Unternehmer in einer Leistungskette dem Endabnehmer (begünstigter Abnehmer) einen Teil des von diesem gezahlten Leistungsentgelts oder gewährt er ihm einen Preisnachlass, mindert sich dadurch die Bemessungsgrundlage für den Umsatz des ersten Unternehmers an seinen unmittelbaren Abnehmer der nächsten Stufe (Abschn. 17.2 Abs. 1 Satz 5 UStAE).

Für die USt-Berichtigung in diesen Fällen müssen folgende Voraussetzungen erfüllt sein (Abschn. 17.2 Abs. 1 Satz 5 UStAE):

-

Der den Preisnachlass gewährende Unternehmer hat eine im Inland stpfl. Leistung erbracht.

Der Wortlaut des § 17 Abs. 1 Satz 1 UStG verlangt für die Umsatzsteuerberichtigung des Rabattgebers, dass sein Umsatz nach § 1 Abs. 1 Nr. 1 UStG in Deutschland steuerbar und stpfl. ist.

-

Die Leistung an den begünstigten Abnehmer ist im Inland stpfl. (§ 17 Abs. 1 Satz 6 UStG i. d. F. des JStG 2020).

Die Ergänzung des § 17 Abs. 1 UStG durch Satz 6 sichert den bisher durch die bundeseinheitlich abgestimmte Verwaltungsanweisung geregelten Zustand in Abschn. 17 Abs. 1 Satz 5 Nr. 2 UStAE gesetzlich ab.

Eine Berichtigung der USt vom rabattgebenden Unternehmer D dürfte unter Berücksichtigung des Neutralitätsprinzips im Ergebnis nicht richtig sein. Denn der letzte inländische Unternehmer (GmbH), der durch den Preisnachlass nicht wirtschaftlich begünstigt ist, macht den Vorsteuerabzug auf der Grundlage des vollen entrichteten Entgelts geltend. Würde nun die USt beim Rabattgeber vermindert, käme es zu einem Vorsteuerüberhang i. H. d. im Preisnachlass enthaltenen USt (s. BR-Drs. 503/20, 127).

-

Der den Preisnachlass gewährende Unternehmer hat das Vorliegen der vorstehenden Voraussetzungen sowie den Preisnachlass bzw. die Preiserstattung nachgewiesen (vgl. Abschn. 17.2 Abs. 5 und 6 UStAE; s. den nachfolgenden Gliederungspunkt).

Durch die Minderung der Bemessungsgrundlage der Leistung des den Preisnachlass gewährenden Unternehmers wird die von ihm erteilte Rechnung an seinen unmittelbaren Abnehmer nicht unrichtig. Insbes. findet in diesem Verhältnis § 14c Abs. 1 UStG keine Anwendung (vgl. Abschn. 14c.1 Abs. 4 Satz 2 und 3 UStAE). Auch ein möglicher Vorsteuerabzug dieses unmittelbaren Abnehmers ändert sich durch den Preisnachlass/die Preiserstattung nicht (vgl. § 17 Abs. 1 Satz 3 UStG; Abschn. 17.2 Abs. 2 Satz 5 UStAE). Die Minderung der Bemessungsgrundlage beim Unternehmer, der den Preisnachlass/die Preiserstattung gewährt, ist nicht davon abhängig, dass der den Preisnachlass/die Preiserstattung empfangende Abnehmer zum Vorsteuerabzug berechtigt ist (Abschn. 17.2 Abs. 2 Satz 6 UStAE).

Hersteller A verkauft Ware an Großhändler B. B verkauft die Ware an einen Zwischenhändler C. C verkauft die Ware an den Einzelhändler D, der die Ware an den letzten Abnehmer der Leistungskette E verkauft. B erstattet D wegen Abnahme einer bestimmten Menge von Waren, die über ihn vertrieben wurden, nachträglich einen Teil des von D für diese Waren aufgewendeten Preises.

S.a. das Beispiel in Abschn. 17.2 Abs. 1 UStAE.

Da es weder auf die Position des B als zweiten Unternehmer noch auf die des D als vierten und damit vorletzten Abnehmer in der Leistungskette ankommt, kann B die Bemessungsgrundlage seiner Lieferung an C mindern. Gleichzeitig kann bei D nur ein entsprechend geminderter Vorsteuerabzug berücksichtigt werden (s. u. sowie Abschn. 17.2 Abs. 3 UStAE).

2.5.1.2 Nachweisführung durch den preisnachlassgewährenden Unternehmer

Der Unternehmer, der dem begünstigten Abnehmer einen Teil des von diesem gezahlten Leistungsentgelts erstattet oder einen Preisnachlass gewährt und dafür eine Minderung der Bemessungsgrundlage geltend macht, hat das Vorliegen der hierfür geltenden Voraussetzungen (s. o.) nachzuweisen. Die Nachweise können sich aus der Gesamtheit der Unterlagen ergeben, die beim Unternehmer, der den Preisnachlass/die Preiserstattung gewährt, vorliegen. Mit ihnen muss sich leicht und eindeutig nachprüfen lassen, dass die Voraussetzungen für eine Minderung der Bemessungsgrundlage vorgelegen haben. Des Weiteren müssen sie erkennen lassen, ob eine Vorsteuerabzugsberechtigung des begünstigten Abnehmers besteht (Abschn. 17.2 Abs. 5 UStAE).

Der preisnachlassgewährende Unternehmer kann seine Minderung der Bemessungsgrundlage auch durch Vorlage eines Belegs des Zwischenhändlers (z. B. Kopie der Rechnung), aus dem sich ergibt, dass die Leistung an den begünstigten Abnehmer im Inland stpfl. ist, nachweisen (Abschn. 17.2 Abs. 6 Nr. 2 UStAE).

2.5.2 Vorsteuerberichtigung beim wirtschaftlich begünstigten Leistungsempfänger

2.5.2.1 Vorsteuerberichtigung

Nach § 17 Abs. 1 Satz 3 UStG hat der unmittelbare Leistungsempfänger den Vorsteuerabzug nicht zu berichtigen, soweit er durch die Änderung der Bemessungsgrundlage wirtschaftlich nicht begünstigt wird. Wird in diesen Fällen ein anderer Unternehmer durch die Änderung der Bemessungsgrundlage wirtschaftlich begünstigt, hat dieser Unternehmer seinen Vorsteuerabzug zu berichtigen (§ 17 Abs. 1 Satz 4 UStG). Die Berichtigung ist für den Besteuerungszeitraum vorzunehmen, in dem der andere Unternehmer wirtschaftlich begünstigt wird.

Der begünstigte Abnehmer hat seinen Vorsteuerabzug zu berichtigen, ohne dass es bei dem Unternehmer, der den Umsatz an ihn ausgeführt hat, zu einer Berichtigung der Bemessungsgrundlage kommt (s. o. Beispiel 3; Abschn. 17.2 Abs. 3 Satz 1 UStAE).

Der Vorsteuerabzug ist nicht zu mindern, soweit ein Unternehmer eine innergemeinschaftliche Lieferung aus dem übrigen Gemeinschaftsgebiet in das Inland erbringt und einem in der Lieferkette nicht unmittelbar nachfolgenden Unternehmer einen Teil des von diesem gezahlten Leistungsentgelts erstattet oder einen Preisnachlass gewährt, da die Lieferung des preisnachlassgewährenden Unternehmers bereits im Inland nicht steuerbar ist und sich durch den Preisnachlass/die Preiserstattung auch nicht die Bemessungsgrundlage für den innergemeinschaftlichen Erwerb seines unmittelbaren inländischen Abnehmers gemindert hat (vgl. BFH vom 5.6.2014, XI R 25/12, BStBl II 2017, 806 und vom 4.12.2014, V R 6/13, BStBl II 2017, 810; Abschn. 17.2 Abs. 3 Satz 2 UStAE).

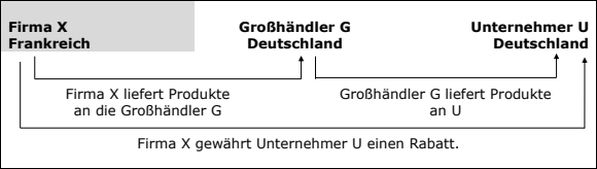

Das nachfolgende Beispiel fasst die Problematik und die Entscheidungsgründe der BFH Urteile zusammen.

Hat sich die Bemessungsgrundlage für einen stpfl. Umsatz i. S. d. § 1 Abs. 1 Nr. 1 UStG geändert, so hat nach § 17 Abs. 1 UStG der Unternehmer, der diesen Umsatz ausgeführt hat (Firma X), den dafür geschuldeten Steuerbetrag zu berichtigen (§ 17 Abs. 1 Satz 1 UStG). Ebenfalls ist grds. der Vorsteuerabzug bei dem Unternehmer, an den dieser Umsatz ausgeführt wurde (Großhändler G), zu berichtigen (§ 17 Abs. 1 Satz 2 UStG). Dies gilt nicht, soweit er durch die Änderung der Bemessungsgrundlage wirtschaftlich nicht begünstigt wird (§ 17 Abs. 1 Satz 3 UStG). Wird in diesen Fällen ein anderer Unternehmer (Unternehmer U) durch die Änderung der Bemessungsgrundlage wirtschaftlich begünstigt, hat dieser Unternehmer seinen Vorsteuerabzug zu berichtigen (§ 17 Abs. 1 Satz 4 UStG; Abschn. 17.2 Abs. 3 Satz 1 UStAE).

Die Voraussetzungen für eine Vorsteuerkorrektur nach § 17 Abs. 1 Satz 2 UStG sind bei dem Großhändler G nicht erfüllt, denn die Bemessungsgrundlage für den Umsatz des Großhändlers G an U, der sie zum Vorsteuerabzug berechtigt, hat sich nicht geändert. Da sich die Bemessungsgrundlage i. S. d. § 10 Abs. 1, § 17 Abs. 1 Satz 1 UStG (das Entgelt) grds. nach dem zwischen Leistendem und Leistungsempfänger bestehenden Rechtsverhältnis richtet (BFH Urteile vom 17.12.2009, V R 1/09, BFH/NV 2010, 1869; vom 16.1.2003, V R 36/01, BFH/NV 2003, 667), betrifft auch die Berichtigungspflicht nach § 17 Abs. 1 Satz 2 UStG nur die am Leistungsaustausch unmittelbar beteiligten Unternehmer. Dies folgt systematisch aus den Regelungen des § 17 Abs. 1 Sätze 3 und 4 UStG, welche die Auswirkungen regeln, die die Änderung der Bemessungsgrundlage im jeweiligen Rechtsverhältnis auf andere Unternehmer hat.

Das Entgelt im Rechtsverhältnis zwischen dem Großhändler G und U, also alles, was der leistende Unternehmer G vom Leistungsempfänger U erhält oder erhalten soll (§ 10 Abs. 1 Satz 2 UStG), hat sich nicht geändert, weil sich der Wert dessen, was U gegenüber den Großhändlern aufgewandt hat, durch den Rabatt nicht verändert hat; eine Berücksichtigung des von X gewährten Rabattes scheidet im Verhältnis zwischen den Großhändlern und U aus.

Gem. § 17 Abs. 1 Satz 3 UStG muss der Unternehmer, an den der Umsatz ausgeführt wurde, den Vorsteuerabzug nicht berichtigen, soweit er durch die Änderung der Bemessungsgrundlage wirtschaftlich nicht begünstigt wird. Wird in diesen Fällen ein anderer Unternehmer durch die Änderung der Bemessungsgrundlage wirtschaftlich begünstigt, hat dieser Unternehmer seinen Vorsteuerabzug zu berichtigen (§ 17 Abs. 1 Satz 4 UStG).

§ 17 Abs. 1 Satz 4 UStG regelt die Voraussetzungen der Vorsteuerberichtigung nicht dem Grunde nach, sondern bestimmt, welcher Unternehmer seinen Vorsteuerabzug zu berichtigen hat. Abweichend von § 17 Abs. 1 Satz 2 UStG, wonach der Vorsteuerabzug bei dem Unternehmer (Großhändler G) zu berichtigen ist, ›an den dieser Umsatz ausgeführt wurde‹, ordnet § 17 Abs. 1 Satz 4 UStG die Berichtigung des Vorsteuerabzugs bei dem (anderen) Unternehmer (U) an, der durch die Änderung der Bemessungsgrundlage ›wirtschaftlich begünstigt‹ wird.

Die Vorsteuerberichtigung nach § 17 Abs. 1 Satz 4 UStG setzt ebenso wie die des § 17 Abs. 1 Satz 2 UStG eine Änderung der Bemessungsgrundlage für einen stpfl. Umsatz voraus. Mit der Formulierung ›in diesen Fällen‹ knüpft die Vorsteuerberichtigung nach § 17 Abs. 1 Satz 4 UStG nach Wortlaut und Gesetzessystematik nämlich nicht nur an die in § 17 Abs. 1 Satz 3 UStG geregelten Fälle an, in denen ein anderer Unternehmer durch die Änderung der Bemessungsgrundlage wirtschaftlich begünstigt wird, sondern auch an die in § 17 Abs. 1 Satz 1 UStG enthaltene Bedingung, dass ›sich die Bemessungsgrundlage für einen stpfl. Umsatz i. S. d. § 1 Abs. 1 Nr. 1 UStG geändert‹ hat. § 17 Abs. 1 Satz 4 UStG gleicht mit der Vorsteuerkorrektur beim wirtschaftlich begünstigten Unternehmer den nach § 17 Abs. 1 Satz 1 UStG geminderten Steuerbetrag aus. Diese Korrektur hängt davon ab, ob es zu einer Minderung des Steuerbetrags i. S. d. § 17 Abs. 1 Satz 1 UStG kommt.

X hat den für seine Umsätze geschuldeten Steuerbetrag nach § 17 Abs. 1 Satz 1 UStG zu seinen Gunsten zu berichtigen, da seine Umsätze nach § 1 Abs. 1 Nr. 1 UStG der USt im Inland unterliegen und stpfl. sind (Abschn. 17.2 Abs. 1 Satz 5 UStAE). Korrespondierend hat dies die Verpflichtung des Unternehmers U zur Berichtigung seines Vorsteuerabzugs nach § 17 Abs. 1 Satz 4 UStG zur Folge, ohne dass es bei dem Unternehmer, der den Umsatz an ihn ausgeführt hat (Großhändler G), zu einer Berichtigung der Bemessungsgrundlage kommt (Abschn. 17.2 Abs. 3 Satz 1 UStAE).

Der Sachverhalt der Abwandlung entspricht denen der BFH-Entscheidungen vom 5.6.2014 und 4.12.2014.

Für keinen der in Betracht kommenden Umsätze in der Leistungskette X – Großhändler G – Unternehmer U liegen die Korrekturvoraussetzungen vor: Für die Lieferung der Großhändler G an U folgt das aus den oben genannten Gründen. Die Bemessungsgrundlage für den Umsatz der Großhändler G an U, der U zum Vorsteuerabzug berechtigt, hat sich nicht geändert. Dasselbe gilt für die steuerfreie Lieferung durch X an die Großhändler G und für den nach § 1 Abs. 1 Nr. 5 UStG im Inland stpfl. innergemeinschaftlichen Erwerb der Großhändler G.

Bei der Lieferung des X an die Großhändler G fehlt es am Merkmal eines stpfl. Umsatzes (§ 17 Abs. 1 Satz 4 i. V. m. Satz 1 UStG). Eine Umsatzsteuerkorrektur bei X kommt nicht zum Tragen, da es sich bei der Lieferung des ersten Unternehmers (X) um eine steuerfreie innergemeinschaftliche Lieferung handelt. X erbringt keine im Inland steuerbaren und stpfl. Umsätze. X führt seine Lieferungen (an die Großhändler G) in Frankreich aus, und zwar als steuerfreie innergemeinschaftliche Lieferungen (s. die Voraussetzungen zur Minderung der Bemessungsgrundlage in Abschn. 17.2 Abs. 1 Satz 5 UStAE).

Die Voraussetzungen des § 17 Abs. 1 Satz 4 UStG liegen auch nicht bei dem innergemeinschaftlichen Erwerb durch die Großhändler G vor. Zwar gelten § 17 Abs. 1 Sätze 1 bis 4 UStG auch in den Fällen des § 1 Abs. 1 Nr. 5 UStG (§ 17 Abs. 1 Satz 5 UStG). Die Bemessungsgrundlage für den innergemeinschaftlichen Erwerb hat sich allerdings nicht geändert (Abschn. 17.2 Abs. 3 Satz 2 UStAE). Der von X an U gewährte Rabatt hat keinen Einfluss auf den Wert dessen, was die Großhändler G aufgewandt haben, um die Lieferungen zu erhalten (§ 10 Abs. 1 Satz 1 UStG).

Der Vorsteuerabzug des begünstigten Unternehmers ist entsprechend den Grundsätzen der o. g. BFH-Urteile (Abwandlung Beispiel 4) ebenfalls nicht zu mindern, soweit ein Unternehmer eine Lieferung im Drittland erbringt, bei der der Liefergegenstand in das Inland gelangt, und der Unternehmer einem in der Lieferkette nicht unmittelbar nachfolgenden Abnehmer einen Preisnachlass gewährt (Abschn. 17.2 Abs. 3 Satz 3 UStAE).

S.a. das Beispiel 2 zu Abschn. 17.2 Abs. 3 Satz 3 UStAE.

Ort der Lieferung für die Lieferung des X an G ist Zürich (§ 3 Abs. 6 UStG). G bewirkt mit der Einfuhr der Gegenstände im Inland einen nach § 1 Abs. 1 Nr. 4 UStG steuerbaren Umsatz. G ist zum Abzug der EUSt als Vorsteuer berechtigt, da die Gegenstände für sein Unternehmen eingeführt worden sind. Der Vorsteuerabzug von U aus der Lieferung des G an ihn ist infolge der Preiserstattung durch X nicht zu mindern, da der Unternehmer X eine im Inland nicht steuerbare Lieferung gegenüber G erbringt.

Nach § 17 Abs. 1 Satz 6 UStG liegt eine Minderung der Bemessungsgrundlage bei D nicht vor, da der Leistungsbezug des begünstigten Abnehmers F im Inland nicht stpfl. ist (s. a. Abschn. 17.2 Abs. 1 Satz 5 Nr. 2 UStAE).

Eine Berichtigung der USt vom rabattgebenden Unternehmer dürfte unter Berücksichtigung des Neutralitätsprinzips im Ergebnis nicht richtig sein. Denn der letzte inländische Unternehmer, der durch den Preisnachlass nicht wirtschaftlich begünstigt ist, macht den Vorsteuerabzug auf der Grundlage des vollen entrichteten Entgelts geltend. Würde nun die USt beim Rabattgeber vermindert, käme es zu einem Vorsteuerüberhang in Höhe der im Preisnachlass enthaltenen USt.

2.5.2.2 Nachweisführung

Führt der Preisnachlass oder die Preiserstattung beim vorsteuerabzugsberechtigten begünstigten Unternehmer ausnahmsweise nicht zu einer Minderung des Vorsteuerabzugs (s. o. Beispiel 4 und 5 sowie Abschn. 17.2 Abs. 3 Satz 2 und 3 UStAE), hat der begünstigte Unternehmer die Voraussetzungen der Ausnahme nachzuweisen. Die Nachweise können sich aus der Gesamtheit der Unterlagen ergeben, die beim begünstigten Unternehmer vorliegen. Die Voraussetzungen der Ausnahme müssen sich anhand dieser Unterlagen leicht und eindeutig nachprüfen lassen. Der Nachweis kann regelmäßig auch wie folgt geführt werden (Abschn. 17.2 Abs. 6a UStAE):

-

Durch einen Beleg über die Höhe des erhaltenen Preisnachlasses (z. B. Abrechnung des Zwischenhändlers) bzw. die vereinnahmte Preiserstattung (z. B. Überweisung oder Barzahlung), auf dem die Bezeichnung (z. B. Registriernummer eines Gutscheins) vermerkt ist,

-

durch die Rechnung des Zwischenhändlers an den begünstigten Unternehmer und

-

durch die Bestätigung des den Preisnachlass/die Preiserstattung gewährenden Unternehmers, dass seine Lieferung an seinen Abnehmer im Ausland ausgeführt wurde. Die Bestätigung muss zudem Angaben zur eindeutigen Identifizierung dieses Abnehmers sowie über die zwischen dem den Preisnachlass/die Preiserstattung gewährenden Unternehmer und dem Abnehmer abgerechnete Leistung enthalten.

2.5.3 Gutscheinausgabe

Wird ein Gutschein, der einen Endabnehmer in die Lage versetzt, eine Leistung um den Nennwert des Gutscheins verbilligt zu erwerben, im Rahmen einer Werbemaßnahme ausgegeben, kann dies zu einer Minderung der Bemessungsgrundlage führen. Dies gilt unabhängig davon, ob die mit dem Gutschein verbundene Vergütung auf allen Stufen der Leistungskette vom Hersteller bis zum Endabnehmer erfolgt. Die Minderung der Bemessungsgrundlage ist von dem Unternehmer geltend zu machen, der den Umsatz ausführt und den finanziellen Aufwand für die Vergütung des Gutscheins trägt (z. B. Hersteller), während bei dem Unternehmer, an den dieser Umsatz ausgeführt worden ist, der Vorsteuerabzug unverändert bleibt. Eine solche Minderung der Bemessungsgrundlage setzt voraus, dass der Gutschein von einem Unternehmer ausgegeben wird, der mit einem eigenen Umsatz an der Fördermaßnahme beteiligt ist (Abschn. 17.2 Abs. 1 UStAE).

Als Gutscheine gelten allgemein schriftlich zugesicherte Rabatt- oder Vergütungsansprüche, z. B. in Form von Kupons, die ein Unternehmer zur Förderung seiner Umsätze ausgibt und die auf der gleichen oder nachfolgenden Umsatzstufe den Leistungsempfänger berechtigen, die Leistung im Ergebnis verbilligt um den Nennwert des Gutscheins in Anspruch zu nehmen (Abschn. 17.2 Abs. 4 Satz 2 UStAE).

Diese Preisnachlass- und Preiserstattungsgutscheine sind keine Gutscheine i. S. d. § 3 Abs. 13 UStG (§ 3 Abs. 13 Satz 2 UStG; → Gutscheine unter dem Gliederungspunkt ›Anwendung der Gutschein-Richtlinie EU bzw. § 3 Abs. 13 UStG n. F.‹).

Bei den in § 3 Abs. 13 bis 15 UStG definierten Gutscheinarten (Einzweck- und Mehrzweck-Gutscheine) handelt es sich im Gegensatz zu den Preisnachlass-bzw. Erstattungsgutscheinen um Gutscheine, die zur Einlösung gegen eine Lieferung von Gegenständen oder zur Erbringung einer sonstigen Leistung verwendet werden können. Die in Abschn. 3.17 UStAE dargestellten Grundsätze sind nicht auf Gutscheine dieses Abschnitts anzuwenden (Abschn. 17.2 Abs. 4 Sätze 5 und 6 UStAE).

Der Nennwert des Gutscheins entspricht einem Bruttobetrag, d. h. er schließt die USt ein (vgl. Abschn. 10.3 Abs. 1 und Abschn. 17.2 Abs. 4 Satz 3 UStAE). Das Einlösen des Gutscheins kann in der Weise erfolgen, dass der begünstigte Abnehmer den Gutschein beim Erwerb der Leistung an Zahlungs statt einsetzt und der Zwischenhändler sich den Nennwert des Gutscheins vom Unternehmer, der den Gutschein ausgegeben hat, oder in dessen Auftrag von einem anderen vergüten lässt (Preisnachlassgutschein) oder dass der begünstigte Abnehmer direkt vom Unternehmer, der den Gutschein ausgegeben hat, oder in dessen Auftrag von einem anderen eine nachträgliche Vergütung erhält (Preiserstattungsgutschein; Abschn. 17.2 Abs. 4 Satz 4 UStAE).

Hersteller H verkauft an Zwischenhändler Z ein Möbelstück für 1 000 EUR zzgl. 190 EUR USt. Z verkauft dieses Möbelstück an den Einzelhändler E für 1 500 EUR zzgl. 285 EUR USt. E verkauft dieses Möbelstück an den Abnehmer A für 2 000 EUR zzgl. 380 EUR USt.

Hersteller H kann die Bemessungsgrundlage seiner Lieferung um 100 EUR mindern (119 EUR : 1,19). Die geschuldete USt des H vermindert sich um 19 EUR. Einer Rechnungsberichtigung bedarf es nicht. Die Minderung der Bemessungsgrundlage beim Unternehmer, der den Preisnachlass/die Preiserstattung gewährt, ist nicht davon abhängig, dass der den Preisnachlass/die Preiserstattung empfangende Abnehmer zum Vorsteuerabzug berechtigt ist (Abschn. 17.2 Abs. 2 Satz 6 UStAE).

Zwischenhändler Z hat i. H. der in der Rechnung des H ausgewiesenen Umsatzsteuerbetrags – unter den weiteren Voraussetzungen des § 15 UStG – einen Vorsteuerabzug in Höhe von 190 EUR.

Die Bemessungsgrundlage für die Lieferung des E an A setzt sich aus der Bezahlung des A i. H. v. 2 261 EUR und dem von H gezahlten Erstattungsbetrag i. H. v. 119 EUR, abzüglich der in diesen Beträgen enthaltenen USt (2 261 EUR + 119 EUR = 2 380 EUR : 1,19) zusammen. Dem Fiskus fließen demnach insgesamt 361 EUR USt zu (Abführung von 380 EUR durch E abzüglich der Minderung i. H. v. 19 EUR bei H); dies entspricht dem Umsatzsteuerbetrag, der in dem vom begünstigten Abnehmer A tatsächlich aufgewendeten Betrag enthalten ist, mit dem A also tatsächlich wirtschaftlich belastet ist (2 261 EUR : 1,19 × 19 %).

S.a. das Beispiel 1 in Abschn. 17.2 Abs. 4 UStAE.

Hersteller H kann die Bemessungsgrundlage seiner Lieferung um 100 EUR mindern (119 EUR : 1,19). Die geschuldete USt des H vermindert sich um 19 EUR. Einer Rechnungsberichtigung bedarf es nicht.

Zwischenhändler Z hat in Höhe des in der Rechnung des H ausgewiesenen Umsatzsteuerbetrags – unter den weiteren Voraussetzungen des § 15 UStG – einen Vorsteuerabzug i. H. v. 190 EUR.

Die Bemessungsgrundlage für die Lieferung des E an A setzt sich aus der Barzahlung des A abzüglich der darin enthaltenen USt zusammen. Dem Fiskus fließen demnach insgesamt 361 EUR USt zu (Abführung von 380 EUR durch E abzüglich der Minderung i. H. v. 19 EUR bei H); dies entspricht dem Umsatzsteuerbetrag, der in dem vom begünstigten Abnehmer A tatsächlich aufgewendeten Betrag enthalten ist, mit dem A also tatsächlich wirtschaftlich belastet ist (2 261 EUR : 1,19 × 19 %).

S.a. das Beispiel 2 in Abschn. 17.2 Abs. 4 UStAE.

Eine Minderung der Bemessungsgrundlage kommt nicht in Betracht, wenn der mit dem eingelösten Gutschein verbundene finanzielle Aufwand von dem Unternehmer aus allgemeinem Werbeinteresse getragen wird und nicht einem nachfolgenden Umsatz in der Leistungskette (Hersteller–Endabnehmer) zugeordnet werden kann (Abschn. 17.2 Abs. 8 UStAE).

Der Automobilhersteller A erwirbt bei einem Mineralölkonzern M Gutscheine, die zum Bezug sämtlicher Waren und Dienstleistungen berechtigen, die in den Tankstellen des M angeboten werden. Diese Gutscheine gibt A über Vertragshändler an seine Kunden beim Erwerb eines neuen Autos als Zugabe weiter.

S.a. das Beispiel 2 in Abschn. 17.2 Abs. 8 UStAE.

A kann keine Minderung seiner Umsätze vornehmen. Der Kunde erhält das Auto nicht billiger, sondern lediglich die Möglichkeit, bei einem dritten Unternehmer – hier M – Leistungen zu beziehen, deren Entgelt bereits von dritter Seite entrichtet wurde.

Zur umsatzsteuerlichen Behandlung von Warengutscheinen s. → Gutscheine.

2.6 Kaufpreisminderungen außerhalb der Leistungskette

2.6.1 Überblick über die EuGH- und BFH-Rechtsprechung

Mit Beschluss vom 26.4.2012 (V R 18/11, BFH/NV 2012, 1393, LEXinform 5013655) hat der BFH dem EuGH die Frage vorgelegt, ob ein Reisebüro, das als Vermittler für einen Reiseveranstalter tätig ist und einem Reisekunden einen selbst finanzierten Preisnachlass gewährt, zu einer Minderung seiner Umsatzsteuerschuld berechtigt ist. Der BFH hat dies in der Vergangenheit bejaht, hat aber Zweifel, ob seine bisherige Auslegung mit dem Unionsrecht vereinbar ist.

Der EuGH hat mit seinem Urteil vom 16.1.2014 (C-300/12, BStBl II 2015, 317) auf den Vorlagebeschluss des BFH vom 26.2.2012 (V R 18/11, BFH/NV 2012, 1393, LEXinform 5013655) entschieden, dass die Grundsätze, die der EuGH im Urteil vom 24.10.1996 (C–317/94, BStBl II 2004, 324) zur Bestimmung der Besteuerungsgrundlage der Mehrwertsteuer aufgestellt hat, nicht anzuwenden sind, wenn ein Reisebüro als Vermittler (→ Reiseleistungen nach § 25 UStG) dem Endverbraucher aus eigenem Antrieb und auf eigene Kosten einen Nachlass auf den Preis der vermittelten Leistung gewährt, die von dem Reiseveranstalter erbracht wird (→ Agenturgeschäfte).

Der BFH hat sich mit dem Folgeurteil vom 27.2.2014 (V R 18/11, (BStBl II 2015, 306) dieser Rechtsauffassung unter Aufgabe seiner bisherigen Rspr. angeschlossen. Danach kommt es nicht zu einer Minderung der Bemessungsgrundlage, wenn ein Vermittler dem Empfänger des von ihm vermittelten Umsatzes einen Teil des Preises für den vermittelten Umsatz vergütet. Dementsprechend führt der Preisnachlass auch nicht zu einer Berichtigung des Vorsteuerabzugs beim Kunden (BFH Urteil vom 3.7.2014, V R 3/12, BStBl II 2015, 307; s. a. Abschn. 17.2 Abs. 7 UStAE; Micker u. a., NWB 14/2017, 1007; s. den nachfolgenden Gliederungspunkt 2.6.2 ›Zentralregulierer‹). S.a. die Beispiele 1 und 2 in Abschn. 10.3 Abs. 4 UStAE.

Der Autovermittler V vermittelt für den Hersteller den Verkauf eines Neuwagens an einen Unternehmer für 50 000 EUR zzgl. 9 500 EUR USt. Für die Vermittlung erhält der Vermittler vom Hersteller 5 000 EUR zzgl. 950 EUR USt. Damit der Käufer den Pkw erwirbt, gibt der Vermittler dem Käufer einen Betrag von 1 190 EUR.

Nach der Rspr. des EuGH und des BFH mindert der vom Vermittler eingeräumte Preisnachlass weder das Entgelt des Herstellers noch die Provision des Vermittlers (BFH Urteil vom 27.2.2014, V R 18/11, BStBl II 2015, 306 und Abschn. 17.2 Abs. 7 UStAE). Der Vermittler ist nicht berechtigt, dem Käufer eine Abrechnung über den Preisnachlass mit Ausweis der USt zu erteilen und einen entsprechenden Vorsteuerabzug vorzunehmen, weil zwischen ihm und dem Käufer kein Leistungsaustausch stattfindet (s. a. Beispiel 2 zu Abschn. 10.3 Abs. 4 UStAE).

2.6.2 Zentralregulierer

Die Zentralregulierung ist ein Abrechnungssystem, das sich auf den Zahlungsverkehr zwischen Lieferanten und Mitgliedern/Gesellschaftern (Anschlusskunden) von Einkaufsgemeinschaften des Groß- und/oder Einzelhandels bezieht. Sämtliche Forderungen, die Mitglieder aus Kaufverträgen schulden, werden von einer zentralen Stelle (der Zentralregulierer) aus bearbeitet und zum Zeitpunkt der Skontofälligkeit in einer Summe an den jeweiligen Lieferanten bezahlt. Gleichzeitig erhalten die jeweiligen Mitglieder für die Vielzahl aller angeschlossenen Lieferanten die Abrechnung in einer Summe, aus einer Hand (s. unter www.wirtschaftslexikon24.com). Die Mitglieder zahlen dann an die Zentrale.

Die folgende Darstellung entspricht dem Entscheidungssachverhalt des BFH-Urteils vom 3.7.2014 (V R 3/12, BStBl II 2015, 307).

Wie bereits im vorhergehenden Gliederungspunkt erläutert, hat der EuGH mit seinem Urteil vom 16.1.2014 (C-300/12, BStBl II 2015, 317) auf den Vorlagebeschluss des BFH vom 26.2.2012 (V R 18/11, BFH/NV 2012, 1393, LEXinform 5013655) entschieden, dass die Grundsätze, die der EuGH im Urteil vom 24.10.1996 (C-317/94, BStBl II 2004, 324) zur Bestimmung der Besteuerungsgrundlage der Mehrwertsteuer aufgestellt hat, nicht anzuwenden sind, wenn ein Reisebüro als Vermittler dem Endverbraucher aus eigenem Antrieb und auf eigene Kosten einen Nachlass auf den Preis der vermittelten Leistung gewährt, die von dem Reiseveranstalter erbracht wird.

Wie der BFH bereits mit Urteil vom 27.2.2014 (V R 18/11, BStBl II 2015, 306) entschieden hat, ist aufgrund des EuGH-Urteils C-300/12 (BStBl II 2015, 317) nicht an der früheren Rspr. des BFH festzuhalten, nach der ein Vermittler das Entgelt für seine Vermittlungsleistung mindern kann, wenn er dem Kunden der von ihm vermittelten Leistung einen Preisnachlass gewährt (s. a. BMF vom 27.2.2015, BStBl I 2015, 232).

Nach Rz. 24 des BFH-Urteils vom 3.7.2014 (V R 3/12, BStBl II 2015, 307) sind die Grundsätze des BFH-Urteils vom 27.2.2014 (V R 18/11, BStBl II 2015, 306) auch auf die Leistungen der Zentralregulierer (ZR) anzuwenden. Wie im vorangegangenen Gliederungspunkt und in Abschn. 17.2 Abs. 7 UStAE dargestellt, ist der ZR nicht ein an der Leistungskette (Anschlusskunde – Lieferanten) beteiligter Unternehmer, sondern lediglich ein Vermittler.

Die von den Lieferanten an den ZR gezahlten Zusatzprovisionen stellen Entgelt für die Leistungen des ZR an die Lieferanten dar. Gibt nun der ZR einen Teil dieser Zusatzprovision an seine Anschlusskunden weiter, mindert dieser Preisnachlass, der dem Abnehmer des Liefergegenstands (Anschlusskunden) vom ZR (Vermittler) für eine vom ZR lediglich vermittelte Lieferung gewährt wird, nicht die Bemessungsgrundlage des Umsatzes der vom ZR dem Lieferanten gegenüber erbrachten Vermittlungsleistung (Rz. 25 des BFH-Urteils V R 3/12; s. a. Abschn. 17.2 Abs. 7 Satz 5 i. V. m. Abschn. 10.3 Abs. 5 UStAE; s. a. BFH Urteil vom 29.8.2024, V R 20/23, BFH/NV 2025, 28, LEXinform 0955056, Rz. 12, s. u. unter ›Hinweis‹).

Der BFH stellt in Rz. 26 seiner Entscheidung V R 3/12 fest, dass es durch diese Behandlung auch nicht zu einer Störung des Neutralitätsgrundsatzes kommt. Denn mindern Preisnachlässe, die ein ZR seinen Anschlusskunden für den Bezug von Waren von bestimmten Lieferanten gewährt, nicht die Bemessungsgrundlage für die Leistungen, die der ZR gegenüber den Lieferanten erbringt, kann dieser Preisnachlass auch nicht zu einer Berichtigung des Vorsteuerabzugs beim Anschlusskunden führen. Beides ist zwingend miteinander verbunden, um eine Beeinträchtigung des Neutralitätsgrundsatzes zu vermeiden (Abschn. 17.2 Abs. 7 Satz 4 UStAE).

Der BFH hat mit zwei Urteilen zur Behandlung von Bonuszahlungen eines ZR an seine Mitglieder Stellung genommen und darin seine Entscheidung zum Themenbereich ›Zentralregulierung‹ vom 3.7.2014 (V R 3/12, BStBl II 2015, 307) bestätigt.

Im Urteilssachverhalt des BFH-Urteils vom 29.8.2024 (V R 20/23, BFH/NV 2025, 28, LEXinform 0955056) erbrachte eine Genossenschaft (Klägerin) u. a. Leistungen als ZR. In den von der Klägerin mit unterschiedlichen Lieferanten abgeschlossenen Verträgen war vereinbart, dass die Klägerin neben Verkaufsförderungen v.a. Vermittlungsleistungen zwischen ihren Mitgliedern und Lieferanten erbringt, – in aller Regel – für die Verbindlichkeiten der Mitglieder aus deren Leistungsbeziehungen zu den Lieferanten den Schuldbeitritt erklärt und sämtliche Zahlungsverbindlichkeiten ihrer Mitglieder bei Fälligkeit einzieht und an den jeweiligen Lieferanten in einem Betrag weiterleitet. Für jede der Leistungen wurden mit dem jeweiligen Lieferanten separate Vergütungen vereinbart. Die Klägerin erhielt danach von den Lieferanten jeweils einen bestimmten Prozentsatz für die Verkaufsförderung und -vermittlung, für die Zentralregulierung, für den Schuldbeitritt und für weitere gesonderte Leistungen. Für Leistungen, die nicht im Rahmen des Eigengeschäfts erfolgten, erhielt die Klägerin von den Lieferanten keine (zusätzlichen) Bonuszahlungen, die sie an ihre Mitglieder weiterleiten musste.

Für den weit überwiegenden Teil der zu vermittelnden Leistungen verpflichtete sich die Klägerin gegenüber ihren Mitgliedern mittels einer verbindlichen Zusage vor Beginn des jeweiligen Wj., einen Jahresbonus zu bezahlen. Die Bonusstaffel war progressiv ausgestaltet und begann bei einem Einkaufsumsatz von … EUR.

Die Genossenschaft begehrte die Minderung der USt um an die Mitglieder geleistete Bonuszahlungen, da es sich hierbei um Entgeltminderungen an Dritte handele.

In Rz. 16 seiner Entscheidung V R 20/23 stellt der BFH fest, dass die von der Klägerin geleisteten Bonuszahlungen ausschließlich aufgrund der Bonusvereinbarungen zwischen der Klägerin und ihren Mitgliedern erfolgten. Im Streitfall liegen demgemäß drei unterschiedliche vertragliche Beziehungen vor: eine erste zwischen der Klägerin und dem einzelnen Lieferanten, eine zweite zwischen der Klägerin und ihrem jeweiligen Mitglied und eine dritte zwischen dem Mitglied und dem einzelnen Lieferanten.

Der BFH ist der Rechtsauffassung des FG Baden-Württemberg gefolgt (Urteil vom 29.6.2023, 12 K 705/21, EFG 2024, 1626). Leistungen eines ZR an seine Anschlusskunden minderten nicht die Bemessungsgrundlage für Leistungen des ZR an dessen Lieferanten (BFH Urteil vom 3.7.2014, V R 3/12, BStBl II 2015, 307, Leitsatz 1). Dies ergebe sich daraus, dass keine Leistungskette (Lieferant–Klägerin–Mitglied) bestehe. Vielmehr resultiere die Bonuszahlung aus einer Vereinbarung ausschließlich zwischen Klägerin und Mitglied, ohne den jeweiligen Lieferanten einzubeziehen. Was die Klägerin mit ihren Mitgliedern vereinbare, könne daher auch keinen Einfluss auf die zwischen ihr und den jeweiligen Lieferanten fällige USt haben.

Im Urteilssachverhalt des BFH-Urteils vom 23.10.2024 (XI R 6/22, BFH/NV 2025, 692, LEXinform 0954331) ist die Klägerin Unternehmerin und betreibt im Wesentlichen den Handel mit Waren aus dem Sanitärbereich. Im Jahr 2012 (Streitjahr) war sie Gesellschafterin der X-GmbH & Co. KG (X), die für ihre Gesellschafter verschiedene Dienstleistungen übernahm, insbes. das Delkredere, die Zentralregulierung sowie weitere Funktionen gegenüber den Lieferanten.

Ihre Waren bestellte die Klägerin bei den Vertragslieferanten der X. Aus den Warenrechnungen machte sie den Vorsteuerabzug geltend.

Die KG vereinbarte mit den Vertragslieferanten jährlich die Bedingungen für die Zentralregulierung, für das Delkredere und für die Warenlieferungen an ihre Gesellschafter, also auch die Klägerin, einschließlich der Einkaufspreise. An den Verhandlungen nahmen weder die Klägerin noch andere Gesellschafter teil. Für sie bestand auch keine Möglichkeit, die Verhandlungen zu beeinflussen oder Konditionen mit den Vertragslieferanten nachzuverhandeln. Den Gesellschaftern der KG wurden die ausgehandelten Bedingungen lediglich mitgeteilt.

Die so vereinbarten Konditionen bezogen sich auch auf Boni. Die KG vereinnahmte diese Boni von den Vertragslieferanten. Sie zahlte diese zu festen Zeitpunkten, regelmäßig quartalsweise, an die Klägerin und die weiteren Gesellschafter in vollem Umfang aus. Neben den Boni gewährten die Vertragslieferanten der KG Skonti und Rabatte. Auch zahlten sie ihr eine Delkredere- und Zentralregulierungsgebühr.

Die Klägerin setzte seinerzeit die Bemessungsgrundlage ihres Vorsteuerabzugs um die Skonti und Rabatte, die Delkredere- und Zentralregulierungsgebühr sowie die erhaltenen Boni herab (§ 17 Abs. 1 Satz 2 UStG). Gegen den rund 3 Jahre später ergangenen Bescheid des FA, mit dem es den VdN der Jahresfestsetzung aufhob, legte die Klägerin Einspruch ein. Sie machte u. a. geltend, dass die ursprüngliche Vorsteuerberichtigung wieder insoweit rückgängig zu machen sei, als sie auf die an die KG entrichteten Delkredere- und Zentralregulierungsgebühren wie auch auf die an sie gezahlten und an die Klägerin weitergeleiteten Boni entfiele. Dabei folgte das FA der Klägerin insoweit, als es die Vorsteuerkorrektur im Hinblick auf die Delkredere- und Zentralregulierungsleistungen rückgängig machte. Deren umsatzsteuerrechtliche Würdigung steht zwischen den Beteiligten nicht mehr im Streit. Gleiches gilt für die Vorsteuerberichtigung wegen Skonti und Rabatten.

Soweit die Klägerin – über die Delkredere- und Zentralregulierungsgebühren hinaus – auch die Rückgängigmachung der entsprechenden Vorsteuerberichtigung wegen der von der X an die Klägerin gezahlten Boni begehrte, hatte dies keinen Erfolg. Das FA wies den Einspruch als unbegründet zurück. Die streitigen Boni seien Entgelt in der Leistungsbeziehung zwischen den Vertragslieferanten und der Klägerin, weshalb der Vorsteuerabzug zu Recht berichtigt worden sei.

Das FG Münster als Vorinstanz hat mit Urteil vom 23.3.2021 (15 K 3483/18, EFG 2021, 1418, LEXinform 5023899) entschieden, dass die Zahlung der ›weiteren Boni‹, d. h. der Gruppenboni bzw. Gruppenvergütungen, von den Vertragslieferanten über die Zentralregulierung unter Weiterleitung an die Anschlusskunden zu einer Berichtigung des Vorsteuerabzugs nach § 17 Abs. 1 Satz 2 UStG hinsichtlich ihrer Eingangsumsätze mit den Vertragslieferanten führt. Eine Rückgängigmachung dieser Berichtigung habe folglich zu unterbleiben. Bei den streitigen Boni handele es sich der Sache nach um Minderungen des Einkaufspreises.

Nach Rz. 17 der Entscheidung des BFH in seinem Urteil XI R 6/22 findet eine Vorsteuerberichtigung bei der Klägerin nicht statt. Soweit sie ursprünglich den Vorsteuerabzug entsprechend berichtigte, ist dies – zu ihren Gunsten – rückgängig zu machen. Ausgehend von der BFH-Rspr. (s. o. vom 3.7.2014, V R 3/12, BStBl II 2015, 307; vom 29.8.2024, V R 20/23, BFH/NV 2025, 28, Rz. 12) hat eine Vorsteuerberichtigung im Streitfall zu unterbleiben; denn die X befindet sich nicht in der Leistungskette. Daher entstammen die Boni, die die Klägerin von der X erhielt, der Vermittlungstätigkeit der X gegenüber den Vertragslieferanten und der Klägerin. Dies zeigt sich auch daran, dass die X die Bedingungen für die Zentralregulierung, für das Delkredere und für die Warenlieferungen an die Gesellschafter der X einschließlich der hier im Streit stehenden Boni mit den Vertragslieferanten jährlich verhandelte, ohne dass die Klägerin oder andere Anschlusskunden eine Möglichkeit gehabt hätten, darauf Einfluss zu nehmen.

Der Entscheidungssachverhalt des Urteils V R 20/23 unterscheidet sich vom Sachverhalt XI R 6/22 dadurch, dass dort der ZR klagte, der ein eigenes Bonussystem unterhielt, das er mit seinen Mitgliedern unabhängig von etwaigen Zahlungen der Lieferanten vereinbart hatte. Allerdings hat der BFH auch dort ausdrücklich nach den verschiedenen Leistungsbeziehungen differenziert: der des ZR mit dem einzelnen Lieferanten, der des ZR mit dem jeweiligen Mitglied und schließlich derjenigen zwischen dem Mitglied und dem einzelnen Lieferanten. Weil die Boni außerhalb der Leistungskette (aufgrund der Bonusvereinbarungen zwischen der dortigen Klägerin als Zentralreguliererin mit ihren Mitgliedern) gezahlt worden waren, konnten sie bei der Klägerin nicht zu einer Änderung der Bemessungsgrundlage der an die Lieferanten erbrachten Leistungen führen (vgl. BFH Urteil vom 29.8.2024, V R 20/23, BFH/NV 2025, 28, Rz. 16). Davon geht der BFH auch im Urteilsfall XI R 6/22 aus; die Bonusvereinbarung als Rechtsverhältnis steht, wie auch im Fall des BFH-Urteils vom 29.8.2024 (V R 20/23, BFH/NV 2025, 28), außerhalb der Leistungskette (s. a. Anmerkung vom 2.5.2025, LEXinform 0660676 sowie Fuß, UR 2025, 487).

2.7 Rabattgewährung bzw. Abführung eines Abschlags durch pharmazeutische Unternehmen

2.7.1 Überblick über die Rechtsprechung sowie die Verwaltungsregelungen

Mit Beschluss vom 22.6.2016 (V R 42/15, BFH/NV 2016, 1528, LEXinform 5019271) ersucht der BFH den EuGH um Klärung, welche Bedeutung dem Gleichheitsgrundsatz bei der Lieferung von Arzneimitteln im Umsatzsteuerrecht zukommt. Es geht dabei um die umsatzsteuerrechtliche Behandlung von Preisabschlägen, die pharmazeutische Unternehmen aufgrund gesetzlicher Vorgaben gewähren müssen. Umsatzsteuerrechtlich wird bislang danach unterschieden, ob der Preisabschlag zugunsten einer gesetzlichen Krankenkasse oder zugunsten eines Unternehmens der privaten Krankenversicherung gewährt wird (s. o. und Pressemitteilung des BFH Nr. 55/2016 vom 17.8.2016, LEXinform 0444942).

Nach dem EuGH-Urteil vom 20.12.2017 (C-462/16, UR 2018, 166, LEXinform 0651524; Polok, UR 4/2018, 147) ist die MwStSystRL dahin auszulegen, dass der Abschlag, den ein pharmazeutisches Unternehmen aufgrund einer nationalen Gesetzesregelung einem Unternehmen der privaten Krankenversicherung gewährt, i. S. d. Art. 90 Abs. 1 MwStSystRL zu einer Minderung der Steuerbemessungsgrundlage für dieses pharmazeutische Unternehmen führt, wenn es Arzneimittel über Großhändler an Apotheken liefert, die die Arzneimittel an privat Krankenversicherte liefern, denen von der privaten Krankenversicherung die Kosten für den Bezug der Arzneimittel erstattet werden.

Als Ergebnis stellt der EuGH fest, dass tatsächlich ein Preisnachlass nach der Bewirkung des Umsatzes i. S. d. Art. 90 Abs. 1 MwStSystRL (§ 17 UStG) gegeben ist, da der Stpfl. wegen des Abschlags, den er den Unternehmen der privaten Krankenversicherung gewährt hat, einen Teil der Gegenleistung nicht erhalten hat (EuGH vom 20.12.2017, C-462/16, Rz. 42; s. a. Anmerkung vom 9.4.2017, LEXinform 0401964).

In seiner Folgeentscheidung zum EuGH-Urteil (Boehringer Ingelheim Pharma GmbH & Co. KG vom 20.12.2017, C-462/16, UR 2018, 166, LEXinform 0651524) übernimmt der BFH mit Urteil vom 8.2.2018 (V R 42/15, BStBl II 2018, 676) die Entscheidung des EuGH und stellt fest, dass die Abschläge pharmazeutischer Unternehmer nach § 1 AMRabG die Bemessungsgrundlage für die gelieferten Arzneimittel mindern (s. a. Becker, NWB 10/2018, 618).

Mit Schreiben (koordinierter Ländererlass) vom 4.10.2018 (BStBl I 2018, 1090) wendet die Verwaltung das BFH-Urteil vom 8.2.2018 (V R 42/15, BStBl II 2018, 676) an und ändert Abschn. 10.3. Abs. 7 Satz 7 UStAE dahingehend, dass Zahlungen des Herstellers auf Grundlage des § 1 AMRabG an die Unternehmen der privaten Krankenversicherung und an die Träger der Kosten in Krankheits-, Pflege- und Geburtshilfen nach beamtenrechtlichen Vorschriften ebenfalls die Bemessungsgrundlage für die gelieferten Arzneimittel mindern.

Der EuGH hat mit Urteil vom 6.10.2021 (C-717/19, LEXinform 4241401) im Rahmen eines Rechtsstreits zwischen der Boehringer Ingelheim RCV GmbH & Co. KG Magyarországi Fióktelepe (Boehringer Ingelheim) und der Rechtsbehelfsdirektion der nationalen Steuer- und Zollverwaltung in Ungarn in Fortsetzung seiner Rspr. vom 20.12.2017 (C-462/16, UR 2018, 166) entschieden, dass die Bemessungsgrundlage für gelieferte Arzneimittel auch dann zu mindern ist, wenn die Preisnachlässe nicht nur auf gesetzlichen Verpflichtungen, wie im Urteil C-462/16, sondern auch auf geschlossenen Verträgen beruhen (C-717/19, Rz. 48 und 49).

2.7.2 Rabattgewährung im gesetzlichen Krankenkassensystem

Die folgende Übersicht zeigt die Leistungsbeziehungen im gesetzlichen Krankenkassensystem (s. a. OFD Karlsruhe vom 13.8.2019, S 7330 – Karte 2, UR 2019, 672, SIS 19 13 17).

Grundlage für die Berechnung des Herstellerrabattes ist der Netto-Herstellerabgabepreis. Der so ermittelte Betrag ist ein Bruttobetrag. Bei der Berechnung der Entgeltminderung für die Berichtigung nach § 17 Abs. 1 UStG ist daher die USt aus dem Rabattbetrag herauszurechnen (BFH vom 28.5.2009, V R 2/08, BStBl II 2009, 870; OFD Karlsruhe vom 13.8.2019, S 7330 – Karte 2, UR 2019, 672).

Nach § 130a Abs. 1 SGB V erhalten die Krankenkassen von den Apotheken für zu ihren Lasten abgegebene Arzneimittel einen Abschlag in Höhe von 7 % des Abgabepreises des pharmazeutischen Unternehmers ohne Mehrwertsteuer. Pharmazeutische Unternehmer sind verpflichtet, den Apotheken den Abschlag zu erstatten. Die Erstattung des Abschlags durch den Hersteller ist in diesem Fall Entgelt von dritter Seite für die Lieferung des Arzneimittels von der Apotheke an die Krankenkasse (Abschn. 10.3 Abs. 7 Satz 3 UStAE).

Da die Erstattung des Abschlages zugunsten eines Abnehmers der Medikamentenlieferung in der Leistungskette erfolgt, führt der den gesetzlichen Krankenkassen zu gewährende gesetzliche Rabatt beim Hersteller zu einer Minderung des Entgelts nach § 17 Abs. 1 Satz 1 UStG für seine Lieferung an den Zwischenhändler oder die Apotheke (s. Abschn. 17.2 Abs. 1 und 2 UStAE sowie oben den Gliederungspunkt ›Kaufpreisminderung innerhalb der Leistungskette‹ und Beispiel 3).

Die Träger der gesetzlichen Krankenversicherung (GKV) sind aufgrund des Sach- und Dienstleistungsprinzips (§ 2 Abs. 2 SGB V) verpflichtet, ihre Mitglieder auf Verordnung eines Arztes mit Medikamenten zu versorgen. Zur Erfüllung dieser Verpflichtung schließen sie zivilrechtliche Verträge mit den Apotheken ab. Aufgrund dieser zivilrechtlichen Vertragsbeziehung liefert die Apotheke Arzneimittel unmittelbar an die GKV (Abschn. 15.2b Abs. 1 UStAE). Es liegt keine Lieferung der Apotheke an den Versicherten vor, da lediglich eine dingliche Übereignung der Medikamente an ihn erfolgt. Eine Zuzahlung der Versicherten zum Medikamentenpreis (§ 61 ff SGB V) ist daher Entgelt von dritter Seite (§ 10 Abs. 1 Satz 3 UStG) für die Lieferung der Apotheke an die GKV.

Stellt eine Apotheke einem Versicherten ein Dokument über die Zuzahlung aus, sind daher die GKV als Leistungsempfänger anzugeben (§ 14 Abs. 4 Nr. 1 UStG). Wird in diesem Dokument kein Leistungsempfänger benannt, liegt keine Rechnung i. S. d. § 14c UStG vor (BFH vom 17.2.2011, V R 39/09, BStBl II 2011, 734). Gibt die Apotheke demgegenüber den Patienten als Leistungsempfänger an und enthält das Dokument auch den Rechnungsaussteller, das Entgelt, eine Leistungsbeschreibung und einen Umsatzsteuerausweis, schuldet die Apotheke die gesondert ausgewiesene Umsatzsteuer nach § 14c Abs. 2 UStG (OFD Karlsruhe vom 13.8.2019, S 7330 – Karte 2, UR 2019, 672 unter 1.).

Mit Urteil vom 10.12.2020 (V R 34/18, BStBl II 2021, 576) hat der BFH folgenden Fall entschieden:

Die Medikamentenlieferung durch die Versandapotheke war in den Niederlanden steuerbar und als entgeltliche innergemeinschaftliche Lieferung steuerfrei. Dies wiederum führte bei der gesetzlichen Krankenkasse zu stpfl. innergemeinschaftlichen Erwerben, mit denen diese die Erwerbsschwelle nach § 1a Abs. 1 UStG überschritt. Unerheblich ist, dass die gesetzliche Krankenkasse in Erfüllung ihrer hoheitlichen Aufgaben kein Unternehmer i. S. d. § 2 UStG ist.

Das FA ermittelte als Bemessungsgrundlage für den innergemeinschaftlichen Erwerb wie folgt:

|

1. |

Entrichtetes Entgelt der Krankenkasse an die Apotheke (darin ist der Abschlag durch das Pharmaunternehmen berücksichtigt) |

|

2. |

zusätzlich die von den pharmazeutischen Herstellern direkt an die Versandapotheken gezahlten Herstellerrabatte |

|

|

= Bemessungsgrundlage für den innergemeinschaftlichen Erwerb |

Nach der Entscheidung der Vorinstanz (FG Münster vom 13.3.2018, 15 K 832/15, EFG 2018, 1063, LEXinform 5021172) sei der Herstellerrabatt der pharmazeutischen Unternehmer nicht als Bestandteil des Entgelts für den jeweiligen innergemeinschaftlichen Erwerb der Arzneimittel durch die Krankenkasse zu berücksichtigen.

Nach der Revisionsentscheidung V R 34/18 stellt der Herstellerrabatt Entgeltbestandteil des innergemeinschaftlichen Erwerbs der Arzneimittel dar.

Die Beteiligten gehen zu Recht von einem innergemeinschaftlichen Erwerb der gesetzlichen Krankenkasse aus (BFH, V R 34/18, Rz. 18). Die Versandapotheken rechneten die gelieferten Arzneimittel mit der Krankenkasse als Leistungsempfängerin ab. Als Erwerber der an ihre Versicherten ausgelieferten Arzneimittel handelte die Krankenkasse im Streitfall als juristische Person i. S. d. § 1a Abs. 1 Nr. 2 Buchst. b UStG, weil sie nach § 4 Abs. 1 SGB V eine rechtsfähige Körperschaft des öffentliches Rechts mit Selbstverwaltung ist (vgl. dazu BVerfG Beschluss vom 13.9.2005, 2 BvF 2/03, LEXinform 0175833, Rz. 163 und § 4 Abs. 1 SGB V; s. a. Abschn. 4.16.3 Abs. 1a UStAE).

Nach § 10 Abs. 1 Satz 2 UStG umfasst das die Bemessungsgrundlage i. S. d. § 10 UStG bestimmende Entgelt alles, was den Wert der Gegenleistung bildet, die der Lieferer oder Dienstleistende für diese Umsätze vom Abnehmer oder Dienstleistungsempfänger oder einem Dritten erhält oder erhalten soll, einschließlich der unmittelbar mit dem Preis dieser Umsätze zusammenhängenden Subventionen (Art. 83 Satz 1 i. V. m. Art. 73 MwStSystRL). In die Steuerbemessungsgrundlage nicht einzubeziehen sind nach Art. 79 Buchst. b MwStSystRL Rabatte und Rückvergütungen auf den Preis, die dem Erwerber oder Dienstleistungsempfänger eingeräumt werden und die er zu dem Zeitpunkt erhält, zu dem der Umsatz bewirkt wird.

Das Entgelt für eine bestimmte Leistung ergibt sich regelmäßig auf der Grundlage des Rechtsverhältnisses zwischen Leistendem und Leistungsempfänger. Entsprechendes gilt für die Beurteilung der Frage, ob die Zahlung eines Dritten für eine bestimmte Leistung des Leistenden gewährt wird. Voraussetzung für die Qualifikation als Entgelt ist das Bestehen eines unmittelbaren Zusammenhangs zwischen einer Leistung und einer tatsächlich empfangenen Gegenleistung (BFH, V R 34/18, Rz. 22).

Der unmittelbare Zusammenhang zwischen der Lieferung der Arzneimittel und dem Herstellerrabatt wird durch § 130a SGB V hergestellt. Denn der Anspruch der Versandapotheken entsteht nach § 130a Abs. 1 Satz 3 SGB V nur aufgrund und in Höhe des Herstellerrabatts, den die Apotheke einer Krankenkasse gem. § 130a Abs. 1 Satz 1 SGB V bei Abgabe von Arzneimitteln zu gewähren hat. Die Zahlung des Herstellerrabatts hängt damit direkt von der Lieferung der Arzneimittel an die Klägerin ab (BFH, V R 34/18, Rz. 24).

Nach § 130a SGB V erhalten die gesetzlichen Krankenkassen von Apotheken für zu ihren Lasten abgegebene Arzneimittel einen Abschlag vom Abgabepreis des pharmazeutischen Unternehmers. Die pharmazeutischen Unternehmer sind verpflichtet, den Apotheken oder ihren Zwischenhändlern den Abschlag zu erstatten.

Da die Erstattung des Abschlages zugunsten eines Abnehmers der Medikamentenlieferung in der Leistungskette erfolgt, führt der den gesetzlichen Krankenkassen zu gewährende gesetzliche Rabatt beim Hersteller zu einer Minderung des Entgelts nach § 17 Abs. 1 Satz 1 UStG für seine Lieferung an den Zwischenhändler oder die Apotheke (vgl. Abschn. 10.3 Abs. 7 UStAE; s. a. OFD Karlsruhe vom 12.12.2013, S 7330, LEXinform 5234954). Bei der Apotheke stellt die Erstattung des Abschlages durch die Hersteller (ggf. über die Apothekenabrechnungsstelle) Entgelt von dritter Seite für die Lieferung der Arzneimittel dar (Abschn. 10.3 Abs. 7 Satz 3 UStAE).

Mit seinem Urteil V R 34/18 bestätigt der BFH die Verwaltungsregelung der OFD Karlsruhe sowie die in Abschn. 10.3 Abs. 7 UStAE.

Die Einordnung des Herstellerrabatts als Entgelt von dritter Seite entspricht der umsatzsteuerrechtlichen Behandlung von Preisnachlässen in Lieferketten (s. a. Abschn. 17.2 UStAE). Es mindert sich einerseits das Entgelt für die Lieferung des Herstellers, wobei der Vorsteuerabzug des Großhändlers unberührt bleibt, und es ist andererseits die Erstattung des Preisnachlasses durch den Hersteller Entgelt von dritter Seite für die Lieferung des Einzelhändlers an den Endverbraucher. Danach bemisst sich hier das Entgelt für die innergemeinschaftlichen Erwerbe der Arzneimittel nach dem von der Krankenkasse an die jeweilige Versandapotheke gezahlten – rabattierten – Betrag zuzüglich des von dem pharmazeutischen Unternehmer der Apotheke gezahlten Herstellerrabatts (BFH, V R 34/18, Rz. 26; s. a. Anmerkung vom 19.5.2021, LEXinform 0887305).

2.7.3 Rabattgewährung im privaten Krankenkassensystem

Nach § 1 des Gesetzes über Rabatte für Arzneimittel (AMRabG) haben die pharmazeutischen Unternehmen den Unternehmen der privaten Krankenversicherung und den Trägern der Kosten in Krankheits-, Pflege- und Geburtsfällen nach beamtenrechtlichen Vorschriften für verschreibungspflichtige Arzneimittel, deren Kosten diese ganz oder teilweise erstattet haben, nach dem Anteil der Kostentragung Abschläge entsprechend § 130a Abs. 1, 1a, 2, 3, 3a und 3b SGB V zu gewähren. Die Geltendmachung der Abschläge gegenüber den pharmazeutischen Unternehmen erfolgt durch die ›Zentrale Stelle zur Abrechnung von Arzneimittelrabatten‹ (ZESAR), welche die vereinnahmten Beträge an die Anspruchsberechtigten weiterleitet.

Die Erstattung des Abschlages nach § 1 AMRabG erfolgt an die ZESAR bzw. die private Krankenversicherung/Beihilfe/Heilfürsorge. Die Auszahlung des Abschlages nach dem AMRabG über die ZESAR an die privaten Krankenversicherungsträger und die Träger der Beihilfe und der Heilfürsorge stellt eine Minderung der Bemessungsgrundlage dar (BFH vom 8.2.2018, V R 42/15, BStBl II 2018, 676), wenn sowohl die Arzneimittellieferung des Herstellers an seinen Abnehmer (Zwischenhändler oder Apotheke) als auch die Lieferung der Apotheke an den Patienten im Inland stpfl. sind und diese Voraussetzungen vom Hersteller nachgewiesen werden (Abschn. 17.2 Abs. 1 Satz 5 UStAE; OFD Karlsruhe vom 13.8.2019, S 7330 – Karte2, UR 2019, 672 unter 3.).

Die folgende Übersicht zeigt die Leistungsbeziehungen im privaten Krankenkassensystem.

Nach dem EuGH-Urteil vom 20.12.2017 (C-462/16, UR 2018, 166, LEXinform 0651524) ist die MwStSystRL dahin auszulegen, dass der Abschlag, den ein pharmazeutisches Unternehmen aufgrund einer nationalen Gesetzesregelung einem Unternehmen der privaten Krankenversicherung gewährt, i. S. d. Art. 90 Abs. 1 MwStSystRL zu einer Minderung der Steuerbemessungsgrundlage für dieses pharmazeutische Unternehmen führt, wenn es Arzneimittel über Großhändler an Apotheken liefert, die die Arzneimittel an privat Krankenversicherte liefern, denen von der privaten Krankenversicherung die Kosten für den Bezug der Arzneimittel erstattet werden.

Nach Rz. 36 des EuGH-Urteils C-462/16 muss die Steuerbemessungsgrundlage, die für das Pharmaunternehmen als Stpfl. zur Anwendung kommt, von dem Betrag gebildet werden, der dem Preis entspricht, zu dem das Unternehmen die Arzneimittel an die Apotheken verkauft hat, abzüglich des Abschlags, der gegenüber den Unternehmen der privaten Krankenversicherung anfällt, wenn diese ihren Versicherten deren Kosten für den Bezug der Arzneimittel erstattet haben. Ohne Änderung der Bemessungsgrundlage wäre der Betrag, der als Bemessungsgrundlage für die von dem pharmazeutischen Unternehmen als Stpfl. geschuldete USt dient, höher als der Betrag, den das Unternehmen letztlich erhalten hat.

Art. 90 Abs. 1 MwStSystRL verpflichtet die Mitgliedstaaten grds. dazu, die Steuerbemessungsgrundlage jedes Mal dann zu vermindern, wenn der Stpfl. nach Bewirkung eines Umsatzes die gesamte Gegenleistung oder einen Teil davon nicht erhält (EuGH, C-462/16, Rz. 39).

2.8 Grenzüberschreitender Apothekenrabatt

2.8.1 Lieferungen an Privatpatienten und von OTC-Produkten

Mit Beschluss vom 6.6.2019 (V R 41/17, BStBl II 2020, 164) hat der BFH ein Vorabentscheidungsersuchen an den EuGH gerichtet. Der BFH möchte wissen, ob Art. 90 Abs. 1 MwStSystRL dahin auszulegen ist, dass eine in einem Mitgliedstaat niedergelassene Apotheke zur Minderung ihrer Steuerbemessungsgrundlage berechtigt ist, wenn sie Lieferungen pharmazeutischer Produkte als in diesem Mitgliedstaat von der Mehrwertsteuer befreite innergemeinschaftliche Lieferungen an eine gesetzliche Krankenkasse mit Sitz in einem anderen Mitgliedstaat erbringt und den bei dieser Krankenkasse versicherten Personen einen Rabatt gewährt.

Nach dem Vorlageverfahren des BFH soll der EuGH darüber entscheiden, ob eine Apotheke, die verschreibungspflichtige Arzneimittel an gesetzliche Krankenkassen liefert, aufgrund einer Rabattgewährung an die gesetzlich krankenversicherte Person umsatzsteuerrechtlich zu einer Steuervergütung für die an die Krankenkasse ausgeführte Lieferung berechtigt ist.

Die umsatzsteuerrechtliche Behandlung der Lieferungen verschreibungspflichtiger Medikamente an privat krankenversicherte Personen (Privatpatienten) und die Lieferungen von rezeptfreien Produkten (sog. OTC, ›over the counter‹) nach Deutschland waren revisionsrechtlich nicht anhängig.

Im Streitfall lieferte die Apotheke (Klägerin) aus den Niederlanden Arzneimittel u. a. an privatversicherte Personen im Inland. Sie gewährte den Versicherten bei Übersendung eines Rezeptes eine Prämie i. H. bis zu 15,00 EUR bzw. von 1,00 EUR pro Rezeptübersendung. Die Rabattgewährung behandelte die Apotheke als Entgeltminderung i. S. d. § 17 UStG.

Die Lieferungen an Privatpatienten und die OTC Umsätze unterliegen nach § 1 Abs. 1 Nr. 1 Satz 1 UStG in Deutschland der USt, da in diesen Fällen der Kaufvertrag nach § 433 Abs. 1 BGB zwischen der Klägerin und dem jeweiligen Kunden zustande gekommen ist, der jeweilige Privatpatient (oder Kunde von OTC Produkten) damit auch umsatzsteuerlich Leistungsempfänger wurde und sich der →Ort der Lieferung nach § 3c Abs. 1 UStG bestimmt (innergemeinschaftlicher Fernverkauf ab 1.7.2021). Danach gilt die Lieferung, bei der der Gegenstand der Lieferung durch den Lieferer oder einen von ihm beauftragten Dritten aus dem Gebiet eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates befördert oder versendet wird, dort als ausgeführt, wo die Beförderung oder Versendung endet (§ 3c Abs. 1 Satz 1 UStG). Zu den Voraussetzungen des innergemeinschaftlichen Fernverkaufs s. → Ort der Lieferung.

Die Ortsregelung des § 3c Abs. 1 UStG ist nach § 3c Abs. 4 Satz 1 UStG dann nicht anzuwenden, wenn der Gesamtbetrag der Entgelte insgesamt 10 000 EUR im vorangegangenen Kj. nicht überschritten hat und im laufenden Kj. nicht überschreitet.

Die Bemessungsgrundlage dieser stpfl. (Versandhandels-)Umsätze hat die niederländische Apotheke i. H. der gewährten Prämien in Zusammenhang mit dem Verkauf von Arzneimitteln an Privatpatienten und von OTC-Umsätzen gekürzt, da der Leistungsempfänger insoweit nur den um die Prämie geminderten Kaufpreis an die Klägerin entrichtete.

Strittig und somit ausschließlicher Bestandteil der Vorlagefrage an den EuGH ist, ob eine weitere Kürzung der Bemessungsgrundlage der Umsätze im Hinblick auf die an Kassenpatienten gewährten Prämien bei dem Verkauf von verschreibungspflichtigen Medikamenten in Betracht kommt (s. den folgenden Gliederungspunkt).

2.8.2 Lieferungen an Kassenpatienten

Mit Beschluss vom 6.6.2019 (V R 41/17, BStBl II 2020, 164) hat der BFH dem EuGH ein Vorabentscheidungsersuchen zu der Frage vorgelegt, ob im Zusammenhang mit steuerfreien innergemeinschaftlichen Arzneimittellieferungen die Bemessungsgrundlage dieser Lieferungen um gewährte Aufwandsentschädigungen gekürzt werden können.

In seinem Vorabentscheidungsersuchen an den EuGH geht der BFH ausführlich auf die Rechtsbeziehungen zwischen den Apotheken, den gesetzlichen Krankenkassen und den Patienten ein. Danach liegen zwei Lieferungen vor, von denen nur die erste in den Anwendungsbereich der Steuer fällt.

Abnehmer der von der Apotheke erbrachten Lieferungen waren die gesetzlichen Krankenkassen, nicht aber die gesetzlich krankenversicherten Personen.

Die höchstrichterliche Rspr. sieht die Zuzahlungen i. S. d. § 61 SGB V i. H. v. maximal 10 EUR die der Versicherte an die Apotheke leistet, als eine Abgabe sui generis (bedeutet ›Abgabe eigener Art‹; BSG vom 25.6.2009, 3 KR 3/08 R, LEXinform 1559004, unter 5.), bei der zudem die Krankenkasse der Gläubiger ist und die Apotheke lediglich als Einzugs- oder Inkassostelle fungiert. Damit ist die Zuzahlung für die umsatzsteuerrechtliche Bestimmung des Leistungsempfängers ohne Bedeutung.

Bei der 1. Lieferung handelte es sich um innergemeinschaftliche Lieferungen der niederländischen Versandapotheke an die gesetzlichen Krankenkassen als Abnehmer. Zwar handelt es sich bei den gesetzlichen Krankenkassen nach Art. 13 Abs. 1 MwStSystRL nicht um Stpfl. Denn sie sind juristische Personen des öffentlichen Rechts (§ 4 Abs. 1 SGB V), die gegenüber den bei ihnen pflichtversicherten Personen auf öffentlich-rechtlicher Grundlage tätig sind (vgl. § 5 SGB V), ohne dass dabei ein Wettbewerbsverhältnis zu privaten Krankenversicherungsanbietern besteht (§ 2b UStG). Da die gesetzlichen Krankenkassen aber juristische Personen sind (§ 4 Abs. 1 SGB V), waren die Lieferungen gleichwohl in den Niederlanden als innergemeinschaftliche Lieferungen auf der Grundlage von Art. 138 MwStSystRL steuerfrei (§ 4 Nr. 1 Nr. 1Buchst. b i. V. m. § 6a Abs. 1 Satz 1 Nr. 2 Buchst. b UStG; → Innergemeinschaftliche Lieferung). In Übereinstimmung hiermit bestand für die gesetzlichen Krankenkassen eine Verpflichtung zur Erwerbsbesteuerung als juristische Person nach Art. 2 Abs. 1 Buchst. b Ziff. i MwStSystRL i. V. m. Art. 20 MwStSystRL (§ 1 Abs. 1 Nr. 5 UStG i. V. m. § 1a UStG; → Innergemeinschaftlicher Erwerb), wobei für die gesetzlichen Krankenkassen mangels Eigenschaft als Stpfl. kein Recht auf Vorsteuerabzug bestand.

Der Lieferung durch die niederländische Apotheke an die gesetzlichen Krankenkassen folgte eine zweite Lieferung durch die gesetzlichen Krankenkassen an die gesetzlich bei ihnen krankenversicherten Personen nach.

Das dieser Lieferung zugrunde liegende Rechtsverhältnis ergibt sich aus dem Sozialversicherungsrecht. Denn mit der Abgabe vertragsärztlich verordneter Arzneimittel erfüllen die gesetzlichen Krankenkassen ihre im Verhältnis zum Versicherten bestehende Pflicht zur Krankenbehandlung nach § 27 Abs. 1 Satz 2 Nr. 3 und § 31 SGB V.

Diese zweite Lieferung fällt nicht in den Anwendungsbereich der Steuer nach Art. 2 Abs. 1 Buchst. a MwStSystRL. Zum einen erfolgte diese Lieferung unentgeltlich, da die gesetzlich krankenversicherten Personen für die einzelnen Lieferungen von Arzneimitteln kein Entgelt aufwendeten. Die von ihnen und ihren Arbeitgebern gezahlten Pflichtversicherungsbeiträge stellen ein Entgelt für das Versicherungsverhältnis als solches, nicht aber ein Entgelt für die im Rahmen dieses Versicherungsverhältnisses erbrachten Leistungen dar. Zum anderen handelte es sich bei den Lieferungen durch gesetzliche Krankenkassen gem. Art. 13 MwStSystRL und § 2b Abs. 1 UStG nicht um Lieferungen durch Stpfl.

Dem Vorliegen von zwei Lieferungen (Klägerin an gesetzliche Krankenkasse und gesetzliche Krankenkasse an gesetzlich krankenversicherte Personen) steht der unmittelbare Warenversand durch die Klägerin an die gesetzlich versicherten Personen nicht entgegen.

Mit Urteil vom 11.3.2021 (C-802/19, LEXinform 0651695) hat der EuGH das Vorabentscheidungsersuchen des BFH vom 6.6.2019 (V R 41/17, BStBl II 2020, 164) entschieden (Erdbrügger, UR 2021, 333).

In seiner Entscheidung C-802/19 fasst der EuGH den Sachverhalt wie folgt zusammen:

In der Konstellation, um die es im Ausgangsrechtsstreit geht, ist Verkauf der in Rede stehenden pharmazeutischen Produkte Gegenstand zweier Lieferungen; die eine erfolgt von der Apotheke an die gesetzliche Krankenkasse und die andere von dieser Kasse an die bei ihr versicherten Personen. Bei der ersten Lieferung handelt es sich um eine innergemeinschaftliche Lieferung, die gem. Art. 138 Abs. 1 der Richtlinie in den Niederlanden von der Steuer befreit ist. Daher ist die gesetzliche Krankenkasse als juristische Person nach Art. 2 Abs. 1 Buchst. b Ziff. i dieser Richtlinie verpflichtet, auf den dieser Lieferung entsprechenden Erwerb Mehrwertsteuer zu entrichten. Die zweite Lieferung, die von der gesetzlichen Krankenkasse an ihre Versicherten erfolgt, fällt nicht in den in Art. 2 Abs. 1 Buchst. a der Richtlinie festgelegten Anwendungsbereich der Mehrwertsteuer.

Der EuGH gelangt zu folgendem Ergebnis (Rz. 43 der Entscheidung C-802/19):

Da die niederländische Apotheke nicht über eine Steuerbemessungsgrundlage verfügt, die Gegenstand einer Berichtigung sein könnte, ist festzustellen, dass die Voraussetzungen für die Anwendung von Art. 90 Abs. 1 der Richtlinie nicht erfüllt sind.

Im Übrigen geht aus den Angaben im Vorlagebeschluss hervor, dass die niederländische Apotheke infolge eines Rabatts, den sie gesetzlich krankenversicherten Personen gewährte, eine Minderung ihrer Steuerbemessungsgrundlage in Bezug auf Lieferungen an privat krankenversicherte Personen erhalten wollte. Wie sowohl das vorlegende Gericht als auch die Europäische Kommission zutreffend ausgeführt haben, ist es im Rahmen des gemeinsamen Mehrwertsteuersystems jedoch ausgeschlossen, die Minderung der Steuerbemessungsgrundlage hinsichtlich eines Umsatzes auf die Berechnung der Steuerbemessungsgrundlage eines anderen Umsatzes anzurechnen (s. a. Anmerkung vom 14.4.2021, LEXinform 0887217).

Mit Urteil vom 18.11.2021 (V R 4/21, BStBl II 2022, 350 – Nachfolgeurteil zum EuGH vom 11.3.2021, C-802/19) hat der BFH entschieden, dass ein Unternehmer (eine niederländische Versandapotheke) für eine in einem anderen Mitgliedstaat erbrachte steuerfreie innergemeinschaftliche Lieferung im Inland keinen Anspruch auf Steuerminderung geltend machen kann. Empfänger der Medikamentenlieferung ist die gesetzliche Krankenkasse – und nicht der gesetzlich Versicherte –, die einen innergemeinschaftlichen Erwerb versteuert (s. a. Anmerkung vom 9.3.2022, LEXinform 0888001 sowie Brill in: NWB 11/2022, 733).

2.9 Berichtigung bei Organschaften

In Fällen der →Organschaft (§ 2 Abs. 2 Nr. 2 UStG) ist der Organträger Unternehmer hinsichtlich des gesamten Organkreises. Er allein ist im Organkreis Schuldner der USt und zum Vorsteuerabzug berechtigt. Die Berichtigungspflicht des § 17 UStG trifft daher ausschließlich den Organträger, unabhängig davon, ob es sich dabei um durch den Organträger selbst oder die Organgesellschaften verwirklichte Sachverhalte handelt.