Gutscheine

Das Wichtigste in Kürze

- §3 Abs. 13 UStG definiert einen Gutschein als Mittel, dass zur Zahlung verwendet wird, um Gegenstände oder Dienstleistungen zu erwerben. Instrumente, die dem Preisnachlass dienen, fallen nicht darunter.

- Für die Erhebung der Umsatzsteuer ist seit der neuen Richtlinie (EU) 2016/1065 des Rates, die im Juli 2016 in Kraft getreten ist, maßgeblich, ob es sich um einen Einzweck- oder Mehrzweck-Gutschein handelt.

- Ein Einzweck-Gutschein liegt vor, wenn bereits zum Zeitpunkt der Ausstellung des Gutscheins feststeht, wie die mit dem Gutschein zu beziehenden Waren oder Leistungen der Umsatzsteuer unterliegen (§ 3 a Abs. 14 UStG. n. F.). Die bezogene Lieferung oder Leistung, mit dem Einzweck-Gutschein unterliegt nicht der Umsatzsteuer.

- Sind die Voraussetzungen für einen Einzweck-Gutschein nicht erfüllt, handelt es sich um einen Mehrzweck-Gutschein (§ 3 a Abs. 15 UStG. n. F.). Leistungen oder Lieferungen, die mit einem Mehrzweck-Gutschein bezogen werden, unterliegen der Umsatzsteuer.

Inhaltsverzeichnis

- 1 Unionsrecht

- 2 Nationales Recht

- 3 Definition der Gutscheine im Allgemeinen

- 4 Unterschied zwischen Einzweck- und Mehrzweck-Gutscheinen

- 5 Unterscheidung bei Besteuerung von Einzweck- und Mehrzweck-Gutscheinen im Überblick

- 6 Leistungsausführung bei der Übertragung bzw. Ausgabe von Einzweck-Gutscheinen

- 6.1 Begriffsbestimmungen

- 6.2 Die Übertragung bzw. Ausgabe von Einzweck-Gutscheinen im Überblick

- 6.3 Rechnungsausstellung

- 6.4 Handeln im eigenen Namen

- 6.5 Handeln im fremden Namen als Vermittler

- 6.6 Gutscheinausstellung im eigenen Namen für eine fremde Leistung

- 6.7 Nicht eingelöste Gutscheine

- 6.8 Gutscheinrückgabe

- 7 Die Übertragung von Mehrzweck-Gutscheinen

- 7.1 Gutscheinausstellung durch den leistenden Unternehmer

- 7.2 Bemessungsgrundlage bei Mehrzweck-Gutscheinen

- 7.3 Leistungsort bei Mehrzweck-Gutscheinen

- 7.4 Unentgeltliche Übertragung bzw. Ausgabe eines Mehrzweck-Gutscheins

- 7.5 Mehrfache Gutscheinübertragung

- 7.6 Nicht eingelöste Gutscheine

- 7.7 Rückgabe von Mehrzweck-Gutscheinen

- 8 Gutscheine in der Gastronomie

- 9 Wert- und Sachgutscheine für Arbeitnehmer

- 10 Hotelschecks

- 11 Preisnachlass- und Preiserstattungsgutscheine

- 12 Literaturhinweise

- 13 Verwandte Lexikonartikel

- 14 Verweise

1 Unionsrecht

Am 1.7.2016 wurde die Richtlinie (EU) 2016/1065 des Rates vom 27.6.2016 zur Änderung der MwStSystRL hinsichtlich der Behandlung von Gutscheinen (Gutschein-Richtlinie) veröffentlicht (ABl EU 2016, Nr. L 177/9). Um eine bestimmte, einheitliche Behandlung zu gewährleisten, um den Grundsätzen einer allgemeinen, zum Preis der Gegenstände und Dienstleistungen genau proportionalen Verbrauchsteuer Rechnung zu tragen, um Inkohärenzen, Wettbewerbsverzerrungen, Doppelbesteuerung oder Nichtbesteuerung zu vermeiden und die Gefahr von Steuerumgehung zu vermindern werden für die mehrwertsteuerliche Behandlung von Gutscheinen spezielle Vorschriften benötigt (Begründung des Rats der Europäischen Union zum Erlass der Gutschein-Richtlinie vom 27.6.2016, ABl EU 2016, Nr. L 177/9, Abs. 2).

Die EU-Regelungen betreffen nur Vorschriften, die zur Einlösung gegen Gegenstände oder Dienstleistungen verwendet werden können. Sie gelten dagegen nicht für Instrumente, die den Inhaber zu einem Preisnachlass beim Erwerb von Gegenständen oder Dienstleistungen berechtigen, aber nicht das Recht verleihen, solche Gegenstände oder Dienstleistungen zu erhalten (Begründung der Gutschein-Richtlinie, Abs. 4).

Nach Art. 410b MwStSystRL gelten die neuen Art. 30a, 30b und 73a MwStSystRL für nach dem 31.12.2018 ausgestellte Gutscheine.

Nach Art. 2 der Gutschein-Richtlinie 2016/1065 erlassen und veröffentlichen die Mitgliedstaaten spätestens bis zum 31.12.2018 die erforderlichen Rechts- und Verwaltungsvorschriften, um der Richtlinie 2016/1065 nachzukommen. Die Mitgliedstaaten wenden die Rechtsvorschriften ab dem 1.1.2019 an.

2 Nationales Recht

2.1 Überblick über die Gesetzeslage bis 31.12.2018

Bei Gutscheinen wurde bisher im USt-Recht zwischen Wertgutscheinen und Waren- oder Sachgutscheinen unterschieden. Während Wertgutscheine über einen bestimmten Nennbetrag bei dem ausstellenden Händler gegen eine beliebige Ware oder Dienstleistung eingetauscht werden können, beziehen sich Waren- oder Sachgutscheine auf eine konkret bezeichnete Ware oder Dienstleistung.

Die Ausgabe eines Wertgutscheins wurde bislang lediglich als Tausch von Zahlungsmitteln behandelt und stellte selbst keine Leistung im umsatzsteuerlichen Sinne dar. Die Umsatzsteuer entstand erst im Fall der Einlösung des Wertgutscheins und damit bei Ausführung des konkreten Umsatzes (s. a. BFH vom 15.3.2022, V R 35/20, BStBl II 2023, 150, Leitsatz 2).

Bei Waren- oder Sachgutscheinen ist der Bezug zu der im Gutschein bezeichneten Leistung bereits bei Ausgabe des Gutscheins gegeben. Daher stellte der bei Erwerb eines Warengutscheins gezahlte Betrag eine Anzahlung auf die bezeichnete Leistung dar, die der Anzahlungsbesteuerung nach § 13 Abs. 1 Nr. 1 Buchst. a Satz 4 UStG unterlag (s. BT-Drs. 19/445, 58).

2.2 Überblick über die Gesetzeslage ab 1.1.2019

Durch das Gesetz zur Vermeidung von USt-Ausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften vom 11.12.2018 (BGBl I 2018, 2338) wird § 3 UStG um die Absätze 13 bis 15 ergänzt. Die Änderung soll eine einheitliche steuerliche Behandlung von im europäischen Binnenmarkt gehandelten Gutscheinen gewährleisten. Sie dient der Umsetzung von Art. 30a, 30b und 73a MwStSystRL in der Fassung der sog. Gutschein-Richtlinie (Richtlinie (EU) 2016/1065) in nationales Recht. Die Umsetzung muss bis zum 31. Dezember 2018 erfolgen.

Nach § 27 Abs. 23 UStG sind die in § 3 Abs. 13 bis 15 und § 10 Abs. 1 Satz 6 UStG enthaltenen Regelungen bezüglich der Gutscheine erstmals auf solche Gutscheine anzuwenden, die nach dem 31.12.2018 ausgestellt werden. Für vor dem 1.1.2019 ausgestellten Gutscheine gilt die bisherige Verwaltungsauffassung unverändert fort.

Entscheidendes Abgrenzungsmerkmal ist, ob bei dem Gutschein die Verpflichtung besteht, ihn als Gegenleistung – ganz oder teilweise anstelle einer regulären Zahlung – für eine Lieferung von Gegenständen oder eine Erbringung von sonstigen Leistungen anzunehmen. Das Gesetz sieht ebenso wie die Gutschein-Richtlinie per Definition Einzweck- und Mehrzweck-Gutscheine vor.

Mit BMF-Schreiben vom 2.11.2020 (BStBl I 2020, 1121) wird der UStAE geändert, insbes. wird ein neuer Abschn. 3.17 UStAE (Einzweck- und Mehrzweck-Gutscheine) eingefügt. Die Grundsätze des BMF-Schreibens sind erstmals auf Gutscheine anzuwenden, die nach dem 31.12.2018 ausgestellt werden.

3 Definition der Gutscheine im Allgemeinen

§ 3 Abs. 13 Satz 1 Nr. 1 und 2 UStG definiert den Gutschein. Ein Gutschein (Einzweck- oder Mehrzweck-Gutschein) ist ein Instrument, bei dem

-

die Verpflichtung besteht, es als Gegenleistung oder Teil einer solchen für eine Lieferung von Gegenständen oder eine Erbringung von Dienstleistungen anzunehmen und

-

die zu liefernden Gegenstände oder zu erbringenden Dienstleistungen oder die Identität der möglichen Lieferer oder Dienstleistungserbringer entweder auf dem Instrument selbst oder in damit zusammenhängenden Unterlagen, einschließlich der Bedingungen für die Nutzung dieses Instruments, angegeben sind (Art. 30a Nr. 1 MwStSystRL).

Nach § 3 Abs. 13 UStG handelt es sich dann um einen Gutschein, wenn der Inhaber berechtigt ist, diesen an Zahlungs statt zur Einlösung gegen Gegenstände oder Dienstleistungen zu verwenden.

Diese Instrumente können körperlicher Art sein (z. B. Papierdokumente oder Plastikkarten) oder in elektronischer Form bestehen. Ein Gutschein i. S. d. § 3 Abs. 13 UStG kann auch dann vorliegen, wenn der auf dem Gutschein aufgedruckte Nennwert nicht zur vollständigen Begleichung der Leistung ausreicht und der Gutscheininhaber im Zeitpunkt der Inanspruchnahme des Gutscheins eine Zuzahlung leisten muss (Abschn. 3.17 Abs. 1 Satz 2 und 3 UStAE).

Die Regelung gilt ausdrücklich nicht für Instrumente, die den Erwerber zu einem Preisnachlass berechtigen, ihm aber nicht das Recht verleihen, solche Gegenstände oder Dienstleistungen zu erhalten (§ 3 Abs. 13 Satz 2 UStG; Abschn. 3.17 Abs. 1 Satz 4 und Abschn. 17.2 UStAE; s. u. den Gliederungspunkt 11 ›Preisnachlass- und Preiserstattungsgutscheine‹).

Nach dem EuGH-Urteil vom 28.4.2022 (C-637/20, UR 2022, 375, LEXinform 4251152) sind Citycards für Touristen als Gutschein einzuordnen.

Die Klägerin des Ausgangsverfahrens vertrieb eine sog. Citycard, die für Touristen gedacht war, die Stockholm besuchten. Diese Karte gab ihrem Inhaber während eines begrenzten Zeitraums und bis zu einem bestimmten Wert das Recht auf Zugang zu rund 60 touristischen Attraktionen und rund zehn Personenbeförderungsleistungen, etwa Rundfahrten mit ›Hop-on-hop-off‹-Bussen oder anderen Sightseeing-Touren. Einige dieser Dienstleistungen unterlagen der Mehrwertsteuer mit einem Steuersatz von 6 % bis 25 %, während andere von der Mehrwertsteuer befreit waren. Der Inhaber der Karte verwendet sie quasi als Zahlungsmittel; er zahlt nichts zusätzlich, sondern die Karte wird schlicht von einem hierfür entwickelten Lesegerät eingelesen.

Die Karte musste innerhalb eines Jahres nach ihrem Kauf genutzt werden. Der Dienstleistungserbringer erhielt von der Klägerin für jeden Zugang oder jede Nutzung eine Gegenleistung in Höhe eines Prozentsatzes des normalen Zugangs- oder Nutzungsentgelts (s. a. Anmerkungen vom 4.5.2022, LEXinform 0402274 sowie vom 11.5.2022, LEXinform 0888159).

Nach Art. 30a Nr. 1 MwStSystRL ist zu prüfen, ob bei dem in Rede stehenden Instrument die Verpflichtung besteht, es als Gegenleistung oder als Teil einer solchen für eine Lieferung von Gegenständen oder eine Erbringung von Dienstleistungen anzunehmen, und zum anderen, ob die zu erbringenden Leistungen oder die Identität der möglichen Leistungserbringer entweder auf dem Instrument selbst oder in damit zusammenhängenden Unterlagen angegeben sind. Beide Voraussetzungen müssen kumulativ vorliegen (EuGH C-637/20, Rz. 21).

Dem Vorbringen der Finanzbehörde, die Karte könne kein Gutschein i. S. d. Art. 30a Nr. 1 MwStSystRL sein, weil es einem Durchschnittsverbraucher aufgrund der begrenzten Gültigkeitsdauer dieser Karte nicht möglich sei, alle angebotenen Dienstleistungen in Anspruch zu nehmen, kann nicht gefolgt werden. Aus der Definition des ›Gutscheins‹ in Art. 30a Nr. 1 MwStSystRL geht nicht hervor, dass die Gültigkeitsdauer der betreffenden Karte oder die Möglichkeit, alle damit angebotenen Dienstleistungen in Anspruch zu nehmen, für die Einstufung der Karte als ›Gutschein‹ im Sinne dieser Bestimmung relevant wäre (EuGH C-637/20, Rz. 24 und 27).

Die Citycard ermöglicht den Zugang zu verschiedenen Dienstleistungen, die unterschiedlichen Mehrwertsteuersätzen unterliegen oder von der Mehrwertsteuer befreit sind, und es lässt sich nicht vorhersehen, welche Leistungen der Inhaber dieser Karte auswählen wird.

In diesem Fall ist festzustellen, dass die Mehrwertsteuer, die für die vom Inhaber der in Rede stehenden Karte in Anspruch genommenen Dienstleistungen geschuldet wird, zum Zeitpunkt der Ausstellung der Karte nicht feststeht, was ihre Einstufung als ›Einzweck-Gutschein‹ i. S. v. Art. 30a Nr. 2 MwStSystRL ausschließt. Folglich ist diese Karte, da sie einen Gutschein darstellt, als ›Mehrzweck-Gutschein‹ i. S. v. Art. 30a Nr. 3 MwStSystRL einzustufen (EuGH C-637/20, Rz. 30, 31; s. a. Echterfeld u. a., NWB 40/2025, 2738).

§ 3 Abs. 14 und 15 UStG grenzen Einzweck- und Mehrzweck-Gutscheine voneinander ab und bestimmen den Zeitpunkt der Steuerentstehung.

4 Unterschied zwischen Einzweck- und Mehrzweck-Gutscheinen

4.1 Einzweck-Gutscheine

Ein Einzweck-Gutschein ist ein Gutschein,

-

bei dem der Ort der Lieferung der Gegenstände oder der Erbringung der Dienstleistungen, auf die sich der Gutschein bezieht, und

-

die für diese Gegenstände oder Dienstleistungen geschuldete Mehrwertsteuer

-

zum Zeitpunkt der Ausstellung des Gutscheins

feststehen (Art. 30a Nr. 2 MwStSystRL; § 3 Abs. 14 Satz 1 UStG).

Ein Einzweck-Gutschein ist danach ein Gutschein, bei dem bereits bei dessen Ausstellung alle Informationen vorliegen, die benötigt werden, um die umsatzsteuerliche Behandlung der zugrundeliegenden Umsätze mit Sicherheit zu bestimmen (§ 3 Abs. 14 Satz 1 UStG; s. a. BFH Urteil vom 25.6.2025, XI R 14/24, LEXinform 0955914; s. u. den Gliederungspunkt 6.4 ›Handeln im eigenen Namen‹ und dort 6.4.2 ›Bemessungsgrundlage‹).

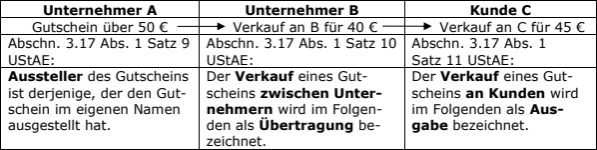

Aussteller des Gutscheins ist derjenige, der den Gutschein im eigenen Namen ausgestellt hat (Abschn. 3.17 Abs. 1 Satz 9 UStAE).

Für die Annahme eines Einzweck-Gutscheins ist

-

die Identität des leistenden Unternehmers anzugeben sowie

-

die Leistung dahingehend zu konkretisieren, dass

-

der steuerberechtigte Mitgliedstaat und

-

der auf die Leistung entfallende Steuersatz und

-

damit der zutreffende Steuerbetrag

mit Sicherheit bestimmt werden können.

-

Zudem muss zur zutreffenden Bestimmung des Orts der sonstigen Leistung, deren Ortsbestimmung vom Status des Empfängers abhängt, feststehen, ob der Leistungsempfänger ein Unternehmer ist und diese für sein Unternehmen bezieht (Abschn. 3.17 Abs. 2 Satz 2 und 3 UStAE).

Berechtigt der Gutschein zum Bezug einer sonstigen Leistung, muss bei der Gutscheinausstellung der Empfänger der sonstigen Leistung, auf die sich der Gutschein bezieht, angegeben werden. Für eine genaue Ortsbestimmung bei der Ausgabe bzw. erstmaligen Übertragung eines Einzweck-Gutscheins muss bei sonstigen Leistungen, deren Ortsbestimmung vom Status des Empfängers abhängt, feststehen, ob der Empfänger der sonstigen Leistung ein Unternehmer ist und diese für sein Unternehmen bezieht.

Der Verkauf eines Gutscheins an Kunden wird als Ausgabe bezeichnet (Abschn. 3.17 Abs. 1 Satz 11 UStAE).

Der Verkauf eines Gutscheins zwischen Unternehmern wird als Übertragung bezeichnet (Abschn. 3.17 Abs. 1 Satz 10 UStAE).

Der Leistungsgegenstand muss für die Annahme eines Einzweck-Gutscheins zumindest im Hinblick auf die Gattung des jeweiligen Leistungsgegenstands auf dem Gutschein angegeben sein. Unter Gattung ist in diesem Zusammenhang die Gesamtheit von Arten von Waren oder sonstigen Leistungen zu verstehen, die in ihren wesentlichen Eigenschaften derart übereinstimmen, dass hieraus der zutreffende Steuersatz eindeutig bestimmbar ist (Abschn. 13.17 Abs. 2 Satz 4 und 5 UStAE).

Der Gutschein soll vom Aussteller sichtbar als Einzweck-Gutschein gekennzeichnet werden (Abschn. 3.17 Abs. 2 Satz 6 UStAE). Grundlage dieser Kennzeichnung ist die rechtliche Einordnung des Gutscheins durch den leistenden Unternehmer. Auf die rechtliche Einordnung und die darauf basierende Kennzeichnung dürfen der Aussteller des Gutscheins sowie die nachfolgenden Unternehmer der Leistungskette vertrauen. Dies gilt nicht, soweit die Unternehmer der Leistungskette Kenntnis hatten oder nach der Sorgfalt eines ordentlichen Kaufmannes hätten Kenntnis haben müssen, dass die rechtliche Einordnung bzw. die Kennzeichnung des Gutscheins als Einzweck-Gutschein zu Unrecht erfolgt ist (s. a. das Beispiel 1 in Abschn. 3.17 Abs. 2 UStAE).

4.2 Mehrzweck-Gutscheine

Alle Gutscheine, bei denen im Zeitpunkt der Ausstellung nicht alle Informationen für die zuverlässige Bestimmung der USt vorliegen, sind Mehrzweck-Gutscheine (Art. 30a Nr. 3 MwStSystRL; § 3 Abs. 15 Satz 1 UStG; Abschn. 3.17 Abs. 9 Satz 1 UStAE).

Das Modehaus M aus Deutschland betreibt in mehreren Ländern der EU sowie in der Schweiz Filialen. M stellt am 5.2.22 in seinem Modehaus in Aachen einen Gutschein für Bekleidung im Nennwert von 200 EUR an einen Kunden K aus. Der Kunde kann den Gutschein im allen Filialen einlösen. Am 15.5.22 kauft K in der Filiale in Aachen ein Kleidungsstück im Wert von 250 EUR.

Es handelt sich um einen Gutschein i. S. d. § 3 Abs. 13 Satz 1 Nr. 1 und 2 UStG, da bezüglich des Gutscheins die Verpflichtung besteht, ihn als vollständige oder teilweise Gegenleistung für eine Kleiderlieferung anzunehmen und der Liefergegenstand (Kleidung) oder die Identität des leistenden Unternehmers (Modehaus M) auf dem Gutschein selbst angegeben sind.

Da der Ort der Kleiderlieferung, auf die sich der Gutschein bezieht, zum Zeitpunkt der Ausstellung des Gutscheins nicht feststeht, stellt der Gutschein keinen Einzweck-Gutschein i. S. d. § 3 Abs. 14 Satz 1 UStG, sondern einen Mehrzweck-Gutschein i. S. d. § 3 Abs. 15 Satz 1 UStG dar. Der Ort der Lieferung könnte sich im Inland, in einem EU-Mitgliedsstaat oder im Drittland Schweiz befinden.

Demzufolge steht die gesetzlich geschuldete USt zu diesem Zeitpunkt noch nicht fest.

Das Modehaus M aus Deutschland betreibt in mehreren Ländern der EU sowie in der Schweiz Filialen. M stellt am 5.2.22 in seinem Modehaus in Roermond (Niederlande) einen Gutschein für Bekleidung im Nennwert von 200 EUR an einen Kunden K aus. Der Kunde kann den Gutschein nur in der Filiale in Aachen einlösen. Am 15.5.22 kauft K in der Filiale in Aachen ein Kleidungsstück im Wert von 250 EUR.

Der Ort dieser Lieferung ist in entsprechender Anwendung des § 3 Abs. 7 Satz 1 UStG hinsichtlich des steuerberechtigten Mitgliedstaates hinreichend bestimmt ((Aachen). Da die mit dem Gutschein verkörperte Leistung (Lieferung Bekleidung), und die für den Umsatz (Verkauf des Kleidungsstücks) geschuldete USt zum Zeitpunkt der Ausstellung des Gutscheins feststehen, handelt es sich um einen Einzweck-Gutschein (§ 3 Abs. 14 Satz 1 UStG).

Zum Besteuerungszeitpunkt s. Beispiel 6.

Das Modehaus M aus Deutschland betreibt in mehreren Ländern der EU sowie in der Schweiz Filialen. M stellt am 5.2.22 in seinem Modehaus in Singen (Bodensee) einen Gutschein für Bekleidung im Nennwert von 200 EUR an einen Kunden K aus. Der Kunde kann den Gutschein nur in der Filiale in Singen einlösen. Am 15.5.22 kauft K in der Filiale in Singen ein Kleidungsstück im Wert von 250 EUR. Der Kunde K aus der Schweiz lässt die Ausfuhr des Kleidungsstücks von der deutschen Grenzzollstelle nach § 6 Abs. 3a und 4 UStG i. V. m. § 17 UStDV bestätigen. Am 25.5.22 sendet der Schweizer Kunde K den Ausfuhrbeleg an das Modehaus M in Singen.

Da die mit dem Gutschein verkörperte Leistung (Lieferung Bekleidung), der Ort dieser Lieferung (§ 3 Abs. 7 Satz 1 UStG: Singen) und die für den Umsatz (Verkauf des Kleidungsstücks) geschuldete USt zum Zeitpunkt der Ausstellung des Gutscheins feststehen, handelt es sich um einen Einzweck-Gutschein (§ 3 Abs. 14 Satz 1 UStG).

Berechtigt der Einzweck-Gutschein den Leistungsempfänger zum Bezug einer Lieferung nach § 3 Abs. 1 UStG, so bestimmt sich der Ort der fiktiven Lieferung aufgrund fehlender Warenbewegung im Zeitpunkt der Ausgabe bzw. erstmaligen Übertragung in entsprechender Anwendung des § 3 Abs. 7 Satz 1 UStG. Die Anwendung der Steuerbefreiung nach § 4 Nr. 1 Buchst. a oder b UStG kommt daher nicht in Betracht (Abschn. 3.17 Abs. 5 Satz 1 und 2 UStAE).

Mit Ausgabe des Gutscheins am 5.2.22 hat M den Gutschein im Voranmeldungszeitraum Februar 22 zu versteuern.

Zum Besteuerungszeitpunkt und zur ›Ausfuhrlieferung‹ s. Beispiel 7.

5 Unterscheidung bei Besteuerung von Einzweck- und Mehrzweck-Gutscheinen im Überblick

5.1 Einzweck-Gutscheine

Ein Einzweck-Gutschein ist ein Gutschein, bei dem bereits bei dessen Ausstellung alle Informationen vorliegen, die benötigt werden, um die umsatzsteuerliche Behandlung der zugrundeliegenden Umsätze mit Sicherheit zu bestimmen. Die Besteuerung erfolgt bereits im Zeitpunkt der Ausgabe des Gutscheins (§ 3 Abs. 14 Satz 2 ff. UStG; Abschn. 3.17 Abs. 2 Satz 12 UStAE).

Die spätere Gutscheineinlösung, also die tatsächliche Lieferung bzw. Leistungserbringung, ist für die umsatzsteuerliche Würdigung nicht mehr relevant, da diese nicht als unabhängiger Umsatz gilt. Sollte eine Zuzahlung durch den Gutscheininhaber bei Einlösung des Gutscheins erfolgen, so ist lediglich die bislang noch nicht versteuerte Differenz zu versteuern (Abschn. 3.17 Abs. 2 Satz 14 und 15 UStAE und dort das Beispiel 3).

5.2 Mehrzweck-Gutscheine

Mehrzweck-Gutscheine sind solche, bei denen im Zeitpunkt der Ausstellung nicht alle Informationen für die zuverlässige Bestimmung der USt vorliegen. Bei dieser Art von Gutscheinen unterliegt erst die tatsächliche Lieferung bzw. die tatsächliche Ausführung der sonstigen Leistung der USt, die Besteuerung wird also erst bei Einlösung des Gutscheins, nicht schon bei dessen Ausgabe durchgeführt. Die Ausgabe eines Mehrzweck-Gutscheins und alle bis dahin erfolgten Übertragungen sind steuerlich unbeachtlich (§ 3 Abs. 15 UStG; Abschn. 3.17 Abs. 9 Sätze 1 bis 3 UStAE).

6 Leistungsausführung bei der Übertragung bzw. Ausgabe von Einzweck-Gutscheinen

6.1 Begriffsbestimmungen

Hinsichtlich der Ausstellung und Übertragung von Gutscheinen nimmt der UStAE die folgenden Definitionen vor:

6.2 Die Übertragung bzw. Ausgabe von Einzweck-Gutscheinen im Überblick

Die tatsächliche Lieferung oder die tatsächliche Erbringung der sonstigen Leistung, für die ein Einzweck-Gutschein als Gegenleistung angenommen wird, gilt in den Fällen des § 3 Abs. 14 Sätze 1 bis 4 UStG nicht als unabhängiger Umsatz (§ 3 Abs. 14 Satz 5 UStG; Abschn. 3.17 Abs. 2 Satz 14 UStAE).

Die folgende Übersicht zeigt die Übertragungs- bzw. Ausgabemöglichkeiten von Einzweck-Gutscheinen nach den Sätzen 2 bis 4 des § 3 Abs. 14 UStG.

6.3 Rechnungsausstellung

In einer Rechnung über die Übertragung bzw. Ausgabe eines Einzweck-Gutscheins nach § 3 Abs. 14 UStG ist die Bezeichnung der Gutscheinart (Einzweck-Gutschein) sowie eine kurze Beschreibung der Lieferung oder der sonstigen Leistung, zu deren Bezug der Gutschein berechtigt, ausreichend (Abschn. 14.5 Abs. 15 Satz 8 und Abschn. 3.17 Abs. 2 UStAE).

Unternehmer K aus Deutschland betreibt ein Kaufhaus mit Waren, die dem Regelsteuersatz und dem ermäßigten Steuersatz unterliegen. K stellt Gutscheine aus über einen Nennwert von 50 EUR zum Erwerb von Büchern, die dem ermäßigten Steuersatz unterliegen. K veräußert am 15.2.09 einen Gutschein an Unternehmer A für 40 EUR.

Es handelt sich um einen Einzweck-Gutschein i. S. d. § 3 Abs. 14 Satz 1 UStG. K überträgt den Gutschein im eigenen Namen und auf eigene Rechnung (§ 3 Abs. 14 Satz 2 UStG).

K muss für den VZ Februar 09 die Ausgabe des Gutscheins als ›fiktive‹ Bücherlieferung zum Steuersatz von 7 % erklären. Bemessungsgrundlage ist der Betrag, den der leistende Unternehmer K vom Leistungsempfänger A (Käufer des Einzweck-Gutscheins) dafür erhält, abzüglich der USt (§ 10 Abs. 1 Satz 2 UStG). Bemessungsgrundlage ist somit nicht der Nennwert des Gutscheins (50 EUR), sondern der aufgewendete Betrag (40 EUR abzgl. 7 % USt). Die Bemessungsgrundlage beträgt demnach (40 EUR : 107 × 100 =) 37,38 EUR, die USt 2,62 EUR (zur Bemessungsgrundlage s. u. den Gliederungspunkt 6.4.2).

Die tatsächliche Bücherlieferung, für die der Einzweck-Gutschein als Gegenleistung angenommen wurde, gilt nicht als unabhängiger Umsatz (§ 3 Abs. 14 Satz 5 UStG; Abschn. 3.17 Abs. 2 Satz 14 UStAE).

K stellt dem A eine Rechnung, die u. a. folgende Angaben enthält:

|

Firma Kaufhaus K |

Steuernummer: |

|

Sandstraße 25 |

11111/123/4567/8 |

|

67433 Neustadt a.d. Weinstraße |

DE 987654321 |

|

|

|

|

An |

|

|

Firma Karl Adam (A) |

|

|

Herbststraße 33 |

|

|

67483 Edesheim |

Neustadt, 17.2.09 |

|

|

|

|

Rechnung Nr. 123 – K – 134 |

|

|

|

|

|

Die Lieferung erfolgte am 15.2.09 |

|

|

|

Steuersatz 7 % |

|

1 Einzweck-Gutschein nach § 3 Abs. 14 Satz 1 und 2 UStG über ›fiktive‹ Bücherlieferung |

37,38 EUR |

|

USt 7 % |

2,62 EUR |

|

Rechnungsbetrag insgesamt |

40,00 EUR |

Möglich wäre auch eine Kleinbetragsrechnung:

|

Kleinbetragsrechnung i. S. d. § 33 UStDV |

|

|

Firma Kaufhaus K Sandstraße 25 67433 Neustadt a.d. Weinstraße |

|

|

|

|

|

|

|

|

|

Neustadt, 17.2.09 |

|

|

|

|

|

Steuersatz 7 % |

|

1 Einzweck-Gutschein über Bücherlieferung |

40,00 EUR |

Nach § 15 Abs. 1 Satz 1 Nr. 1 UStG hat A einen Vorsteuerabzug i. H. v. 2,62 EUR.

6.4 Handeln im eigenen Namen

6.4.1 Besteuerungszeitpunkt

§ 3 Abs. 14 Satz 2 UStG (Art. 30b Abs. 1 Unterabs. 1 MwStSystRL) bestimmt, dass jede Ausgabe bzw. Übertragung eines Einzweck-Gutscheins durch einen Stpfl., der im eigenen Namen handelt, als eine Lieferung der Gegenstände oder Erbringung der Dienstleistungen gilt, auf die sich der Gutschein bezieht. Demzufolge wird bereits zu diesem Zeitpunkt die mit dem Gutschein verkörperte Leistung ›fiktiv‹ erbracht (Abschn. 3.17 Abs. 2 Satz 12 UStAE). Die spätere (tatsächliche) Lieferung oder Dienstleistung, für die der Einzweck-Gutschein angenommen wird, gilt nach § 3 Abs. 14 Satz 5 UStG ›nicht als unabhängiger Umsatz‹ (Abschn. 3.17 Abs. 2 Satz 14 UStAE). Im Zeitpunkt der Leistungserbringung kommt es somit zu keiner Umsatzbesteuerung mehr. Sollte eine Zuzahlung durch den Gutscheininhaber bei Einlösung des Gutscheins erfolgen, so ist lediglich die bislang noch nicht versteuerte Differenz zu versteuern (Abschn. 3.17 Abs. 2 Satz 15 UStAE und dort Beispiel 3).

6.4.2 Bemessungsgrundlage

Bei der entgeltlichen Ausgabe bzw. Übertragung eines Einzweck-Gutscheins bestimmt sich die Bemessungsgrundlage nach den allgemeinen Vorschriften des § 10 Abs. 1 UStG (Abschn. 3.17 Abs. 6 UStAE; s. o. den Gliederungspunkt 6.3 ›Rechnungsausstellung‹).

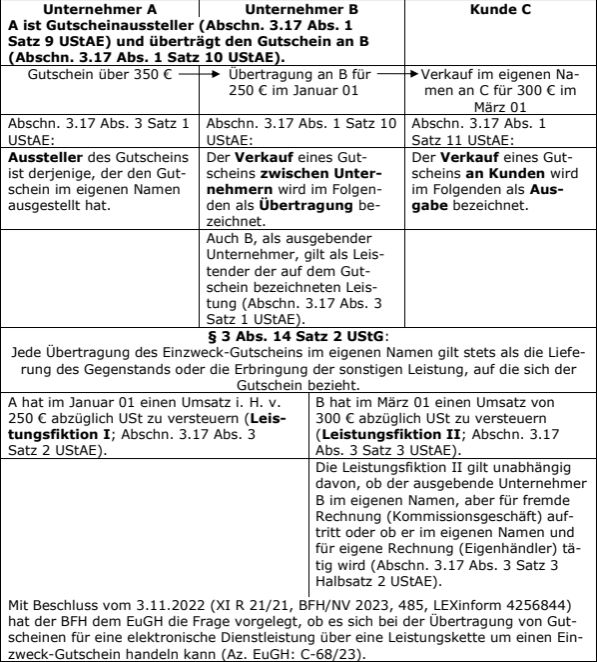

|

Unternehmer A Gutscheinaussteller eines Einzweck-Gutscheins (Abschn. 3.17 Abs. 1 Satz 9 UStAE) zum Bezug einer Lieferung i. H. v. 350 EUR zum Regelsteuersatz Im März des Kj. 01 Verkauf an |

|

|

Kunden K für 300 EUR |

Unternehmer B für 250 EUR |

|

(Abschn. 3.17 Abs. 1 Satz 11 UStAE) |

(Abschn. 3.17 Abs. 1 Satz 10 UStAE) |

|

Gutscheinausgabe |

Gutscheinübertragung |

|

Es handelt sich um eine Gutscheinübertragung vor dessen Ausgabe. |

|

|

Bei der Besteuerung nach vereinbarten Entgelten entsteht die USt für die durch den Einzweck-Gutschein geschuldete Leistung im Zeitpunkt der Ausgabe des Gutscheins im März 01 (Abschn. 3.17 Abs. 2 Satz 12 UStAE). |

Bei der Besteuerung nach vereinbarten Entgelten entsteht die USt für die durch den Einzweck-Gutschein geschuldete Leistung im Zeitpunkt der Übertragung des Gutscheins im März 01 (Abschn. 3.17 Abs. 2 Satz 13 UStAE). |

|

Bemessungsgrundlage ist der Betrag, den der Unternehmer A vom Käufer K des Einzweck-Gutscheins dafür erhält, abzüglich der USt (§ 10 Abs. 1 Satz 2 UStG). Bemessungsgrundlage ist somit nicht der Nennwert des Gutscheins (350 EUR), sondern der dafür erhaltene Betrag (300 EUR abzgl. 19 % USt). |

Bemessungsgrundlage ist der Betrag, den der Unternehmer A vom Unternehmer B (Käufer) des Einzweck-Gutscheins dafür erhält, abzüglich der USt (§ 10 Abs. 1 Satz 2 UStG). Bemessungsgrundlage ist somit nicht der Nennwert des Gutscheins (350 EUR), sondern der dafür erhaltene Betrag (250 EUR abzgl. 19 % USt). |

Stellt der leistende Unternehmer (A) einen Einzweck-Gutschein aus und überträgt ihn auf einen anderen Unternehmer (B), der ihn im eigenen Namen an den Kunden (C) ausgibt (Handeln in Vertriebsketten), gilt auch der ausgebende Unternehmer (B) als Leistender der auf dem Gutschein bezeichneten Leistung. Maßgeblicher Zeitpunkt für die Besteuerung der Leistungsfiktion des leistenden Unternehmers (A) an den ausgebenden Unternehmer (B) ist derjenige, in dem der ausstellende und leistende Unternehmer (A) den Gutschein an den ausgebenden Unternehmer (B) überträgt (s. o. im März 01). Maßgeblicher Zeitpunkt für die Besteuerung der Leistungsfiktion des ausgebenden Unternehmers (B) ist die Ausgabe des Gutscheins an den Kunden C (Abschn. 3.17 Abs. 3 Satz 1 bis 3 UStAE).

Bereits durch Beschluss vom 16.8.2022 (XI S 4/21 (AdV), BStBl II 2023, 419) hat der BFH wegen ernstlicher Zweifel an der Auslegung des § 3 Abs. 14 Satz 1 und 2 UStG Aussetzung der Vollziehung gegen Sicherheitsleistung gewährt.

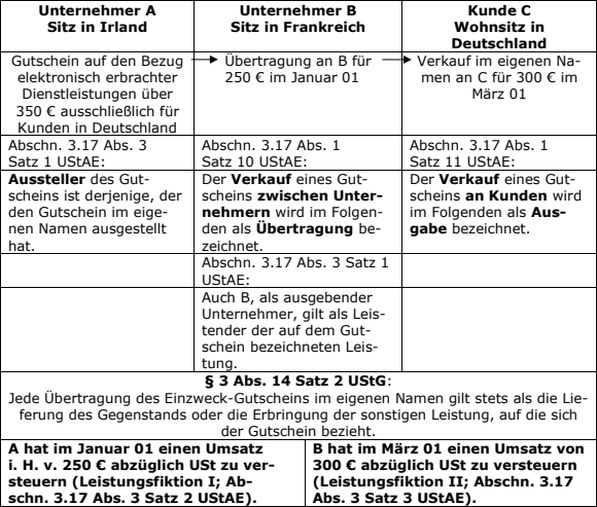

Zur Verdeutlichung seiner Vorlagefragen bildet der BFH in Rz. 30 ff. folgendes Beispiel einer Leistungskette:

Nach Art. 30b Abs. 1 Unterabs. 1 MwStSystRL (§ 3 Abs. 14 Satz 2 UStG; Abschn. 3.17 Abs. 3 Satz 1 bis 3 UStAE) kommt es hier zu einer Umsatzverdoppelung. Es gelten dann sowohl die Übertragung des Gutscheins von A auf B als auch der Verkauf von B an C als Erbringung der Dienstleistung, auf die sich der Gutschein bezieht, während die (ggf. später erfolgende) tatsächliche Erbringung der Dienstleistung wiederum nicht mehr zu besteuern ist.

Damit ein Einzweck-Gutschein i. S. v. Art. 30a Nr. 2 MwStSystRL vorliegt, muss der Ort der Dienstleistung, auf den sich der Gutschein bezieht, feststehen (§ 3 Abs. 14 Satz 1 UStG). Damit stellt sich die Frage, ob es aufgrund einer derart mehrfachen Leistungserbringung für Zwecke des Art. 30a Nr. 2 MwStSystRL nur einen oder auch mehrere Leistungsorte geben kann.

Die Auslegungsmöglichkeiten der Fiktionswirkung des Art. 30b Abs. 1 Unterabs. 1 Satz 1 MwStSystRL zeigt der BFH in Rz. 34 ff. seines Vorlagebeschlusses vom 3.11.2022 (XI R 21/21, LEXinform 4256844) auf.

Es besteht die Möglichkeit, dass sich die Fiktionswirkung des Art. 30b Abs. 1 Unterabs. 1 Satz 1 MwStSystRL lediglich auf die im Gutschein in Bezug genommene Dienstleistung nur ihrer Art nach (im Beispielsfall auf die Erbringung einer elektronischen Dienstleistung) bezieht. In diesem Fall blieben die notwendigen Angaben auf dem Gutschein unberücksichtigt. Nach Abschn. 3.17 Abs. 2 Satz 3 UStAE muss u. a. zur zutreffenden Bestimmung des Orts der sonstigen Leistung, deren Ortsbestimmung vom Status des Empfängers abhängt, feststehen, ob der Leistungsempfänger ein Unternehmer ist und diese für sein Unternehmen bezieht.

In einem solchen Fall kann es zu unterschiedlichen Leistungsorten kommen, wenn sich die Ortsbestimmung für die im Gutschein in Bezug genommene Dienstleistung nach dem Empfängerort richtet. Das bedeutet, dass sich bei der oben im Schaubild aufgezeigten Leistungsfiktion I der Ort der elektronisch erbrachten Dienstleistung nach § 3a Abs. 2 Satz 1 UStG richten würde. Die Dienstleistung würde in Frankreich als ausgeführt gelten.

Ist der Empfänger der in § 3a Abs. 5 Satz 2 Nr. 3 UStG bezeichneten sonstigen Leistung hingegen kein Unternehmer, für dessen Unternehmen die Leistung bezogen wird – wie oben bei der Leistungsfiktion II –, wird die sonstige Leistung an dem Ort ausgeführt, an dem der Leistungsempfänger seinen Wohnsitz, seinen gewöhnlichen Aufenthaltsort oder seinen Sitz hat (§ 3a Abs. 5 Satz 1 Nr. 1 UStG). Daraus folgt, dass für Leistungen an Unternehmer, die als solche handeln, und für Leistungen an Nichtunternehmer sowie an Unternehmer, die nicht als solche handeln, unterschiedliche Leistungsorte vorgesehen sind.

Diese Auslegung des Art. 30b Abs. 1 Unterabs. 1 Satz 1 MwStSystRL würde dazu führen, dass kein Einzweck-Gutschein vorliegt, da bei seiner Ausgabe der Ort der sonstigen Leistung sowie die geschuldete USt nicht feststehen. Danach hätten sowohl A als auch B einen Mehrzweck-Gutschein übertragen, bei dem gem. § 3 Abs. 15 Satz 1 UStG die tatsächliche Erbringung der sonstigen Leistung, für die der leistende Unternehmer A einem Mehrzweck-Gutschein als vollständige oder teilweise Gegenleistung annimmt, der USt unterliegt, wohingegen jede vorangegangene Übertragung dieses Mehrzweck-Gutscheins nicht der USt unterliegt. Die Ausgabe eines Mehrzweck-Gutscheins und alle bis dahin erfolgten Übertragungen sind dann steuerrechtlich unbeachtlich (vgl. Abschn. 3.17 Abs. 9 Satz 3 UStAE; s. a. BFH Beschluss vom 16.8.2022, XI S 4/21 (AdV), BStBl II 2023, 419, Rz. 37; s. u. den Gliederungspunkt 7 ›Die Übertragung von Mehrzweck-Gutscheinen‹).

Möglich ist, dass bei einem Gutschein, der sich auf eine an einen Endverbraucher zu erbringende Dienstleistung bezieht, auch bei einer Übertragung zwischen zwei Unternehmern der Leistungsort der Übertragungsleistung am Ort der an den Endverbraucher zu erbringenden Dienstleistung liegt. In diesem Fall befände sich danach der Ort der Übertragung von A an B (Leistungsfiktion I) im Inland, da hier die Dienstleistung erbracht werden soll, auf die sich der Gutschein bezieht. Ein nicht im Inland ansässiger Zwischenhändler könnte sich dann im Inland registrieren, inländische USt im Inland anmelden und ggf. einen Vorsteuerabzug vornehmen oder Vorsteuervergütung beantragen.

Diese Auslegung des Art. 30b Abs. 1 Unterabs. 1 Satz 1 MwStSystRL würde dazu führen, dass ein Ein-zweck-Gutschein vorliegt. Denn der Ort der elektronischen Dienstleistung, auf die sich der Gutschein bezieht, wird sich bei Einlösung nicht nach Art. 44 MwStSystRL (§ 3a Abs. 2 UStG) bestimmen, da selbst dann, wenn die einlösende Person an sich ein Stpfl. i. S. d. Art. 2 und 9 MwStSystRL wäre, sie nicht i. S. d. Art. 44 MwStSystRL als solcher handeln wird, weil sie die elektronisch erbrachte Dienstleistung des A für private Zwecke beziehen wird. Der Leistungsort bei Einlösung wird daher nach Art. 58 Unterabs. 1 Buchst. c MwStSystRL zu bestimmen sein (§ 3a Abs. 5 Satz 1 Nr. 1 UStG).

Der Ort dieser Leistung steht fest, da nur eine Einlösung durch im Inland ansässige Endverbraucher in Betracht kommt.

Wenn die Gutscheine deshalb Einzweck-Gutscheine wären, hätte A als Aussteller der Gutscheine (über eine elektronisch erbrachte Dienstleistung), indem er diese an Vertriebshändler entgeltlich übertrug, diesen gegenüber eine entgeltliche, auf elektronischem Weg erbrachte Dienstleistung (§ 3 Abs. 14 Satz 2 UStG) im Inland erbracht. Ebenso wäre jede weitere Übertragung (von B an C) eine auf elektronischem Weg erbrachte Dienstleistung im Inland (s. a. Stellungnahme von Weigel, UStB 2023, 149 sowie Brill, NWB 7/2023, 450).

Im Rahmen seines Vorabentscheidungsersuchens fragt der BFH u. a. den EuGH, ob ein Einzweck-Gutschein i. S. v. Art. 30a Nr. 2 MwStSystRL vorliegt, wenn

-

zwar der Ort der Erbringung von Dienstleistungen, auf die sich der Gutschein bezieht, insoweit feststeht, als die Dienstleistung im Gebiet eines Mitgliedstaates an Endverbraucher erbracht werden sollen,

-

aber die Fiktion des Art. 30b Abs. 1 Unterabs. 1 Satz 1 MwStSystRL, nach der auch die Übertragung des Gutscheins zwischen Stpfl. (Unternehmern) zur Erbringung der Dienstleistung, auf die sich der Gutschein bezieht, zu einer Dienstleistung im Gebiet eines anderen Mitgliedstaats führt?

Mit Urteil vom 18.4.2024 (C-68/23, UR 2024, 380, LEXinform 0954635) hat der EuGH die Vorlagefragen des BFH (XI R 21/21) beantwortet.

Der EuGH hat entscheiden, dass die Einstufung eines Gutscheins als Einzweck-Gutschein nur von den in Art. 30a Nr. 2 MwStSystRL festgelegten Voraussetzungen abhängt (§ 3 Abs. 14 Satz 1 UStG; Abschn. 3.17 Abs. 2 UStAE), wozu die Voraussetzung gehört, dass der Ort der Erbringung der Dienstleistung, die sich an Endverbraucher richtet und auf die sich dieser Gutschein bezieht, zum Zeitpunkt der Ausstellung dieses Gutscheins feststehen muss, und dies unabhängig davon, ob dieser Gutschein zwischen Unternehmern übertragen wird, die im eigenen Namen handeln und in anderen Mitgliedstaaten als demjenigen ansässig sind, in dem sich diese Endverbraucher befinden (s. a. Anmerkung vom 27.5.2023, LEXinform 0400822).

In seiner abschließenden Entscheidung muss der BFH nach den Vorgaben des EuGH urteilen, ob im Streitfall ein Einzweck-Gutschein vorliegt.

Der EuGH weist daraufhin (Rz. 48), dass sich an einer Entscheidung für einen Einzweck-Gutschein nichts ändern würde, wenn nichtdeutsche Endkunden unter Verstoß gegen die Nutzungsbedingungen Gutscheine vom Unternehmer B (s. o.) erwerben würden. Die angemessene Einstufung eines Umsatzes für die Zwecke der Mehrwertsteuer darf nicht von etwaigen missbräuchlichen Praktiken abhängen (Rz. 49).

Mit seinem Beschluss vom 25.6.2025 hat der BFH die rechtlichen Vorgaben des EuGH umgesetzt. Weil nach den tatsächlichen Feststellungen des FG nur eine Einlösung von in Deutschland ansässigen Endverbrauchern in Betracht kommt, steht der Ort der Leistung in Deutschland fest. Da nur digitale Inhalte, die dem Regelsteuersatz unterliegen, abrufbar waren, handelte es sich bei den Gutscheincodes um Einzweck-Gutscheine. Ihre Übertragung unterliegt der USt. Die Besteuerung von Gutscheinen hängt nicht vom Vertriebsweg ab. Der Erwerb direkt beim ausgebenden Unternehmer wird genauso besteuert wie der Erwerb über einen oder mehrere Zwischenhändler.

Nach Rz. 34 der BFH-Entscheidung XI R 14/24 liegt ein Einzweck-Gutschein vor, wenn zwei kumulative Voraussetzungen zum Zeitpunkt der Ausstellung des Gutscheins erfüllt sind:

-

Zum einen müssen zu diesem Zeitpunkt der Ort der Lieferung der Gegenstände oder der Erbringung der Dienstleistungen, auf die sich der Gutschein bezieht, feststehen, und

-

zum anderen muss die für diese Gegenstände oder Dienstleistungen geschuldete Mehrwertsteuer feststehen.

Unerheblich ist hingegen, ob ein Gutschein zwischen Stpfl. übertragen wird, die im eigenen Namen handeln und in anderen Mitgliedstaaten als demjenigen ansässig sind, in dem sich diese Endverbraucher befinden; denn Gutscheine würden sonst je nachdem, ob sie im Rahmen einer grenzüberschreitenden Vertriebskette oder innerhalb eines einzigen Mitgliedstaats vertrieben werden, weiterhin unterschiedlich behandelt (s. EuGH vom 18.4.2024, C-68/23, Rz. 40 ff., 42, s. Pressemitteilung des BFH Nr. 73/2025 vom 30.10.2025, LEXinform 0467646).

Unternehmer K aus Deutschland betreibt ein Kaufhaus mit Waren, die dem Regelsteuersatz und dem ermäßigten Steuersatz unterliegen.

K stellt Gutscheine aus über einen Nennwert von 50 EUR zum Erwerb

-

der Waren aus seinem Sortiment bzw.

-

von Büchern, die dem ermäßigten Steuersatz unterliegen.

K veräußert am 15.2.22 einen Gutschein an A für 40 EUR.

Am 16.5.22 erwirbt A bei K ein Buch für 60 EUR und leistet nach Hingabe des Gutscheins noch einen Betrag von 10 EUR.

K ist Aussteller des Gutscheins (Abschn. 3.17 Abs. 1 Satz 9 UStAE). Der Verkauf des Gutscheins durch K an den Kunden A wird als Ausgabe bezeichnet (Abschn. 3.17 Abs. 1 Satz 11 UStAE).

Die mehrwertsteuerrechtliche Behandlung des Gutscheins ist abhängig von der Einteilung der Gutscheine in Einzweck- oder Mehrzweck-Gutscheine.

Im Fall a) handelt es sich um einen Mehrzweck–Gutschein, da die für die Gegenstände geschuldete Mehrwertsteuer zum Zeitpunkt der Ausstellung des Gutscheins nicht feststeht (Umkehrschluss aus § 3 Abs. 14 Satz 1 i. V. m. § 3 Abs. 15 Satz 1 UStG; Abschn. 3.17 Abs. 9 Satz 1 UStAE). Zur Behandlung der Mehrzweck-Gutscheine s. u. Beispiel 11.

Im Fall b) handelt es sich um einen Einzweck-Gutschein i. S. d. § 3 Abs. 14 Satz 1 UStG. Jede Übertragung eines Einzweck-Gutscheins durch einen Stpfl., der im eigenen Namen handelt, gilt als eine Lieferung der Gegenstände oder Erbringung der Dienstleistungen, auf die sich der Gutschein bezieht (§ 3 Abs. 14 Satz 2 UStG; Art. 30b Abs. 1 Satz 1 MwStSystRL). Der Ort der ›fiktiven Bücherlieferung‹ bestimmt sich nach § 3 Abs. 7 Satz 1 UStG (ruhende Lieferung; s. Abschn. 3.17 Abs. 5 Satz 1 UStAE).

K muss in diesem Fall die USt auf die Gegenleistung abführen, die er für den Einzweck-Gutschein erhalten hat. Entgelt für die fiktive Bücherlieferung im Zeitpunkt der Gutscheinausgabe ist nach § 10 Abs. 1 Satz 2 UStG alles, was den Wert der Gegenleistung bildet, die der leistende Unternehmer vom Leistungsempfänger für die Leistung erhält oder erhalten soll.

Bemessungsgrundlage ist der Betrag, den der Käufer des Einzweck-Gutscheins dafür aufwendet, abzüglich der USt. Bemessungsgrundlage ist somit nicht der Nennwert des Gutscheins (50 EUR), sondern der aufgewendete Betrag (40 EUR abzgl. 7 % USt). Die Bemessungsgrundlage beträgt demnach (40 EUR : 107 × 100 =) 37,38 EUR, die USt 2,62 EUR (Abschn. 3.17 Abs. 6 Satz 1 UStAE mit Beispiel 1).

Nach § 3 Abs. 14 Satz 2 UStG muss K für den VZ Februar 22 die Ausgabe des Gutscheins als ›fiktive‹ Bücherlieferung zum Steuersatz von 7 % erklären (ruhende Lieferung nach § 3 Abs. 7 Satz 1 UStG). Die tatsächliche Bücherlieferung, für die der Einzweck-Gutschein als Gegenleistung angenommen wurde (im Wert von 50 EUR), gilt nicht als unabhängiger Umsatz (§ 3 Abs. 14 Satz 5 UStG; Abschn. 3.17 Abs. 2 Satz 14 UStAE).

Im Zeitpunkt der tatsächlichen Leistungserbringung im VZ Mai 22 ist der Differenzbetrag von 10 EUR abzüglich USt zu versteuern (Abschn. 3.17 Abs. 2 Satz 15 UStAE mit Beispiel 3). Die USt beträgt (10 EUR : 107 × 100 =) 0,65 EUR.

S. a. Beispiel 2.

Das Modehaus M aus Deutschland betreibt in mehreren Ländern der EU sowie in der Schweiz Filialen. M stellt am 5.2.22 in seinem Modehaus in Roermond (Niederlande) einen Gutschein für Bekleidung im Nennwert von 200 EUR zum Preis von 180 EUR an einen Kunden K aus. Der Kunde kann den Gutschein nur in der Filiale in Aachen einlösen. Am 15.5.22 kauft K in der Filiale in Aachen ein Kleidungsstück im Wert von 250 EUR.

Da die mit dem Gutschein verkörperte Leistung (Lieferung Bekleidung), der Ort dieser Lieferung (Aachen) und die für den Umsatz (Verkauf des Kleidungsstücks) geschuldete USt zum Zeitpunkt der Ausstellung des Gutscheins feststehen, handelt es sich um einen Einzweck-Gutschein (§ 3 Abs. 14 Satz 1 UStG; Abschn. 3.17 Abs. 2 Satz 1 und 2 UStAE).

Jede Übertragung eines Einzweck-Gutscheins durch einen Stpfl., der im eigenen Namen handelt, gilt als eine Lieferung der Gegenstände oder Erbringung der Dienstleistungen, auf die sich der Gutschein bezieht (§ 3 Abs. 14 Satz 2 UStG; Art. 30b Abs. 1 Satz 1 MwStSystRL). Die ›fiktive‹ Lieferung des M ist in Deutschland steuerbar und steuerpflichtig. Der Ort der ›fiktiven Kleiderlieferung‹ bestimmt sich nach § 3 Abs. 7 Satz 1 UStG (Abschn. 3.17 Abs. 5 Satz 1 UStAE). Die ›fiktive Lieferung‹ wird dort ausgeführt, wo sich der Gegenstand zur Zeit der Verschaffung der Verfügungsmacht befindet (in der Filiale in Aachen).

M muss in diesem Fall die USt auf die Gegenleistung abführen, die er für den Einzweck-Gutschein erhalten hat. Entgelt für die fiktive Kleiderlieferung im Zeitpunkt der Gutscheinausgabe ist nach § 10 Abs. 1 Satz 2 UStG alles, was den Wert der Gegenleistung bildet, die der leistende Unternehmer vom Leistungsempfänger für die Leistung erhält oder erhalten soll.

Bemessungsgrundlage ist der Betrag, den der Käufer des Einzweck-Gutscheins dafür aufwendet, abzüglich der USt. Bemessungsgrundlage ist somit nicht der Nennwert des Gutscheins (200 EUR), sondern der aufgewendete Betrag (180 EUR abzgl. 19 % USt). Die Bemessungsgrundlage beträgt demnach (180 EUR : 119 × 100 =) 151,26 EUR, die USt 28,74 EUR.

M muss für den VZ Februar 22 die Ausgabe des Gutscheins als ›fiktive‹ Kleiderlieferung zum Steuersatz von 19 % erklären (ruhende Lieferung nach § 3 Abs. 7 Satz 1 UStG). Die tatsächliche Kleiderlieferung, für die der Einzweck-Gutschein als Gegenleistung angenommen wurde (im Wert von 200 EUR), gilt nicht als unabhängiger Umsatz (§ 3 Abs. 14 Satz 5 UStG).

Im Februar muss M eine Rechnung über einen ›Einzweck-Gutschein für Kleidungsstücke‹ ausstellen. In der Rechnung weist M 28,74 EUR USt aus.

Im Zeitpunkt der tatsächlichen Leistungserbringung im VZ Mai 22 ist der Differenzbetrag von 50 EUR abzüglich USt zu versteuern (Abschn. 3.17 Abs. 2 Satz 15 UStAE mit Beispiel 3). Die USt beträgt (50 EUR : 119 × 100 =) 7,98 EUR.

Im Mai erstellt M eine Rechnung über ein Kleidungsstück unter Ausweis von 7,98 EUR USt.

Weist M in der Rechnung die USt auf den Gesamtbetrag des Kleidungsstücks i. H. v. 250 EUR : 119 × 19 = 39,92 EUR aus (statt 28,84 EUR + 7,98 EUR = 36,72 EUR), schuldet er nach § 14c Abs. 1 USt auch dem Mehrbetrag von 3,20 EUR.

S. a. Beispiel 3.

Das Modehaus M aus Deutschland betreibt in mehreren Ländern der EU sowie in der Schweiz Filialen. M stellt am 5.2.22 in seinem Modehaus in Singen (Bodensee) einen Gutschein für Bekleidung im Nennwert von 200 EUR zum Preis von 180 EUR an einen Kunden K aus. Der Kunde kann den Gutschein nur in der Filiale in Singen einlösen. Am 15.5.22 kauft K in der Filiale in Singen ein Kleidungsstück im Wert von 250 EUR. Der Kunde K aus der Schweiz lässt die Ausfuhr des Kleidungsstücks von der deutschen Grenzzollstelle nach § 6 Abs. 3a und 4 UStG i. V. m. § 17 UStDV bestätigen. Am 25.6.22 sendet der Schweizer Kunde K den Ausfuhrbeleg an das Modehaus M in Singen.

Da die mit dem Gutschein verkörperte Leistung (Lieferung Bekleidung), der Ort dieser Lieferung (Singen) und die für den Umsatz (Verkauf des Kleidungsstücks) geschuldete USt zum Zeitpunkt der Ausstellung des Gutscheins feststehen, handelt es sich um einen Einzweck-Gutschein (§ 3 Abs. 14 Satz 1 UStG). Um einen Einzweck-Gutschein handelt es sich auch dann, wenn im Zeitpunkt der Ausgabe des Gutscheins nicht feststeht, ob das Kleidungsstück im Inland bleibt oder ausgeführt wird.

Jede Übertragung eines Einzweck-Gutscheins durch einen Stpfl., der im eigenen Namen handelt, gilt als eine Lieferung der Gegenstände oder Erbringung der Dienstleistungen, auf die sich der Gutschein bezieht (§ 3 Abs. 14 Satz 2 UStG; Art. 30b Abs. 1 Satz 1 MwStSystRL). Die ›fiktive‹ Lieferung des M ist in Deutschland steuerbar und steuerpflichtig. Der Ort der ›fiktiven Kleiderlieferung‹ bestimmt sich nach § 3 Abs. 7 Satz 1 UStG. Die ›fiktive Lieferung‹ wird dort ausgeführt, wo sich der Gegenstand zur Zeit der Verschaffung der Verfügungsmacht befindet (in der Filiale in Singen). Eine Steuerbefreiung für die fiktive Kleiderlieferung kann nicht geltend gemacht werden, da der Gegenstand nicht in das Drittlandsgebiet befördert oder versendet wird.

M muss in diesem Fall die USt auf die Gegenleistung abführen, die er für den Einzweck-Gutschein erhalten hat. Entgelt für die fiktive Kleiderlieferung im Zeitpunkt der Gutscheinausgabe ist nach § 10 Abs. 1 Satz 2 UStG alles, was den Wert der Gegenleistung bildet, die der leistende Unternehmer vom Leistungsempfänger für die Leistung erhält oder erhalten soll.

Bemessungsgrundlage ist der Betrag, den der Käufer des Einzweck-Gutscheins dafür aufwendet, abzüglich der USt. Bemessungsgrundlage ist somit nicht der Nennwert des Gutscheins (200 EUR), sondern der aufgewendete Betrag (180 EUR abzgl. 19 % USt). Die Bemessungsgrundlage beträgt demnach (180 EUR : 119 × 100 =) 151,26 EUR, die USt 28,74 EUR.

M muss für den VZ Februar 22 die Ausgabe des Gutscheins als ›fiktive‹ Kleiderlieferung zum Steuersatz von 19 % erklären (ruhende Lieferung nach § 3 Abs. 7 Satz 1 UStG). Die spätere Gutscheineinlösung, also die tatsächliche Kleiderlieferung, für die der Einzweck-Gutschein als Gegenleistung angenommen wurde (im Wert von 200 EUR), ist für die umsatzsteuerliche Würdigung nicht mehr relevant, da dies nicht als unabhängiger Umsatz gilt (§ 3 Abs. 14 Satz 5 UStG; Abschn. 3.17 Abs. 2 Satz 14 UStAE)).

Hinsichtlich der Zuzahlung (50 EUR) bei der Einlösung des Gutscheins liegt kein unabhängiger Umsatz vor. Die tatsächliche Lieferung ist für die umsatzsteuerliche Würdigung nicht mehr relevant.

Im Zeitpunkt der tatsächlichen Leistungserbringung im VZ Mai 22 ist der Differenzbetrag von 50 EUR abzüglich USt zu versteuern (Abschn. 3.17 Abs. 2 Satz 15 UStAE mit Beispiel 3). Die USt beträgt (50 EUR : 119 × 100 =) 7,98 EUR.

6.5 Handeln im fremden Namen als Vermittler

6.5.1 Gutscheinübertragung im fremden Namen als Vermittler

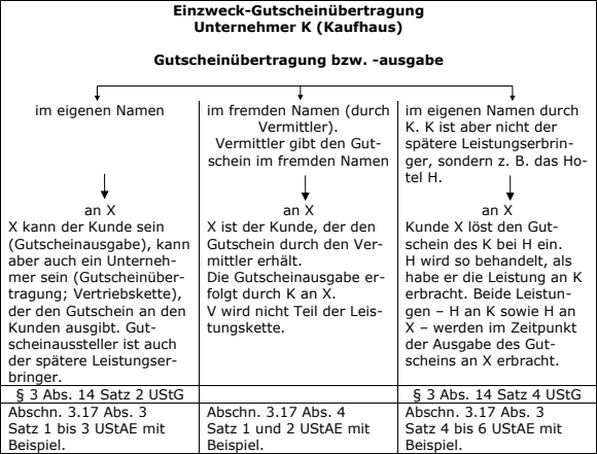

Überträgt ein Unternehmer einen Einzweck-Gutschein im Namen eines anderen Unternehmers, gilt diese Übertragung als Lieferung des Gegenstands oder Erbringung der sonstigen Leistung, auf die sich der Gutschein bezieht, durch den Unternehmer, in dessen Namen die Übertragung des Gutscheins erfolgt (§ 3 Abs. 14 Satz 3 UStG). Der Gutscheinvermittler wird nicht Teil der Leistungskette (Abschn. 3.17 Abs. 4 Satz 1 UStAE).

Der Verkauf eines Gutscheins zwischen Unternehmern wird als Übertragung bezeichnet (Abschn. 3.17 Abs. 1 Satz 10 UStAE).

|

März 2022: |

Unternehmer U stellt einen Gutschein über 50 EUR aus (Abschn. 3.17 Abs. 1 Satz 9 UStAE). Damit kann der Gutscheininhaber Bücher aus dem Sortiment des U erwerben (Einzweck-Gutschein). |

|

April 2022: |

U überträgt den Gutschein an Unternehmer B (Abschn. 3.17 Abs. 1 Satz 10 UStAE) für 40 EUR. |

|

Mai 2022: |

B überträgt den Gutschein im Namen und für Rechnung des Unternehmers U an Unternehmer C für 42 EUR. B erhält von U 10 % Vermittlungsprovision. |

|

Juni 2022: |

C gibt den Gutschein im eigenen Namen an Endkunden E aus (Abschn. 3.17 Abs. 1 Satz 11 UStAE). E entrichtet dafür an C 44 EUR. |

|

Juli 2022: |

E löst den Gutschein bei U ein. |

Unternehmer B überträgt im Mai 2022 einen Einzweck-Gutschein im Namen des Unternehmers U an Unternehmer C. Diese Übertragung von B an C gilt als Bücherlieferung durch den Unternehmer U, da auf dessen Namen die Übertragung des Gutscheins erfolgt (§ 3 Abs. 14 Satz 3 UStG; Abschn. 3.17 Abs. 4 Satz 2 UStAE).

Unternehmer B wird nicht Teil der Leistungskette (s. a. Abschn. 3.17 Abs. 4 Satz 1 UStAE).

Die USt für die Gutscheinübertragung des U an C entsteht im Übertragungszeitpunkt Mai 2022 (Abschn. 3.17 Abs. 2 Satz 13 und Abs. 3 Satz 2 UStAE). Bemessungsgrundlage für die ›fiktive‹ Bücherlieferung des U an C (Gutscheinübertragung) ist der Betrag, den U von B erhält, abzüglich USt (Abschn. 3.17 Abs. 4 Satz 4 UStAE). Die Bemessungsgrundlage beträgt somit (42 EUR : 107 × 100 =) 39,25 EUR, die USt beträgt 2,75 EUR.

Problematisch ist, dass C den Kaufpreis i. H. v. 42 EUR nicht direkt an U, sondern an B entrichtet. B muss dem leistenden Unternehmer U zur fristgerechten Versteuerung mitteilen, zu welchem Zeitpunkt Einzweck-Gutscheine übertragen werden, da der leistende Unternehmer U zu diesem Zeitpunkt die fiktiv erbrachte Leistung zu versteuern hat (s. Abschn. 3.17 Abs. 4 Satz 3 UStAE).

B muss für die Vermittlung des Gutscheins 4,20 EUR abzüglich 19 % USt versteuern (Abschn. 3.17 Abs. 4 Satz 5 UStAE).

C gibt im Juni 2022 den Gutschein des leistenden Unternehmers U im eigenen Namen an den Kunden E aus. C als ausgebender Unternehmer gilt ebenfalls als Leistender der auf dem Gutschein bezeichneten Bücherlieferung (Abschn. 3.17 Abs. 3 Satz 1 UStAE). Besteuerungszeitpunkt der Leistungsfiktion des ausgebenden Unternehmers C ist die Ausgabe des Gutscheins an den Kunden E im Juni 2022 (Abschn. 3.17 Abs. 3 Satz 3 UStAE; s. dort das Beispiel 1). C hat im Juni eine ›fiktive‹ Bücherlieferung i. H. v. 44 EUR abzgl. 7 % USt zu versteuern.

Die Gutscheineinlösung im Juli 2022, also die tatsächliche Bücherlieferung, ist für die umsatzsteuerliche Würdigung nicht mehr relevant (Abschn. 3.17 Abs. 2 Satz 14 UStAE).

6.5.2 Gutscheinausgabe im fremden Namen als Vermittler

Gibt ein Unternehmer einen Einzweck-Gutschein im fremden Namen aus, wird er nicht Teil der Leistungskette. Vielmehr gilt die Ausgabe des Gutscheins an den Kunden als Leistung desjenigen, in dessen Namen der Unternehmer handelt (s. Abschn. 3.17 Abs. 4 UStAE).

Der Unternehmer B betreibt ein Gutscheinportal, auf dem er Büchergutscheine im Namen und für Rechnung des Buchhändlers A anbietet. Diese Gutscheine können in dem Buchladen des A eingelöst werden. B hat mit A vereinbart, im Falle eines ausgegebenen Gutscheins 20 % des Gutscheinwerts als Vermittlungsprovision einzubehalten und den Rest an A weiterzuleiten. B erstellt gegenüber A monatliche Abrechnungen über die veräußerten Gutscheine und gibt sie zusammen mit seiner eigenen Provisionsabrechnung an A weiter. Kunde C erwirbt im Januar 01 einen Büchergutschein des A auf der Internetseite des B. C bezahlt hierfür 10 EUR an B.

S. das Beispiel unter Abschn. 3.17 Abs. 4 UStAE.

Da B den Einzweck-Gutschein im fremden Namen ausgibt, wird er nicht Teil der Leistungskette. Vielmehr gilt die Ausgabe des Gutscheins an den Kunden als Leistung des A, da B in dessen Namen handelt. B muss dem leistenden Unternehmer A zur fristgerechten Versteuerung mitteilen, zu welchem Zeitpunkt Einzweck-Gutscheine an den Kunden C ausgegeben wurde, da der leistende Unternehmer zu diesem Zeitpunkt die fiktiv erbrachte Leistung zu versteuern hat. A hat als Bruttowert den vom Vermittler vereinnahmten Preis anzusetzen. A muss im Januar 01 für den Verkauf eines Buchs 10 EUR abzüglich 7 % USt versteuern.

Der ausgebende Unternehmer B erbringt eine Vermittlungsleistung. B muss für die Vermittlung des Gutscheins 2 EUR abzüglich 19 % USt versteuern.

6.6 Gutscheinausstellung im eigenen Namen für eine fremde Leistung

Wird die im Einzweck-Gutschein bezeichnete Leistung von einem anderen Unternehmer erbracht als dem, der den Gutschein im eigenen Namen ausgestellt hat, wird der leistende Unternehmer so behandelt, als habe er die im Gutschein bezeichnete Leistung an den Aussteller erbracht (§ 3 Abs. 14 Satz 4 UStG; Abschn. 3.17 Abs. 3 Satz 4 UStAE). Maßgeblicher Zeitpunkt der Leistungsfiktion und damit der Besteuerung beider Leistungen ist der Zeitpunkt der Ausgabe des Gutscheins an den Kunden. Der Gutscheinaussteller muss dem letztendlich leistenden Unternehmer zur fristgerechten Versteuerung mitteilen, zu welchem Zeitpunkt und in welcher Höhe Einzweck-Gutscheine an Kunden ausgegeben wurden (Abschn. 3.17 Abs. 3 Satz 4 ff. UStAE mit Beispiel 2).

Unternehmer A veräußert am 15.2.09 an X einen von A ausgestellten Gutschein über einen Nennwert von 50 EUR für 45 EUR. Der Gutschein berechtigt den X im Kaufhaus des K zum Erwerb eines Buches. Nach dem Verkauf des Gutscheins durch A an X leitet A vereinbarungsgemäß einen Betrag von 40 EUR an K weiter. Die von A einbehaltenen Differenz von 5 EUR steht A als Vermittlungsgebühr zu.

Am 16.5.09 erwirbt X bei K ein Buch für 50 EUR.

Unternehmer A stellt im eigenen Namen einen Einzweck-Gutschein über den Erwerb eines Buches aus. Die im Gutschein versprochene Bücherlieferung erbringt A jedoch nicht selbst, sie wird vielmehr vom Kaufhaus des K ausgeführt. Der spätere Leistungserbringer K wird so behandelt, als habe er die in dem Gutschein genannte Bücherlieferung an den Gutscheinersteller A erbracht (§ 3 Abs. 14 Satz 4 UStG; Abschn. 3.17 Abs. 3 Satz 4 UStAE).

Bei Ausgabe des Gutscheins durch A an X im Februar 09 entsteht die USt für die durch den Einzweck-Gutschein geschuldete Leistung (Abschn. 3.17 Abs. 2 Satz 12 UStAE).

Im Zeitpunkt der Gutscheinausgabe durch A an X im Februar 09 erfolgt auch die Lieferfiktion des späteren Leistungserbringers K an den Gutscheinaussteller A. Beide ›fiktive‹ Bücherlieferungen erfolgen somit im Zeitpunkt der Ausgabe des Gutscheins durch A an den Kunden X im Februar 09 (Abschn. 3.17 Abs. 3 Satz 5 UStAE). Der Gutscheinaussteller A muss dem letztendlich leistenden Unternehmer K zur fristgerechten Versteuerung mitteilen, zu welchem Zeitpunkt und in welcher Höhe Einzweck-Gutscheine an Kunden ausgegeben wurden (Abschn. 3.17 Abs. 3 Satz 6 UStAE).

Im VZ der Veräußerung des Gutscheins (Februar 09) entsteht für A eine USt i. H. v. 2,94 EUR (7/107 des Verkaufspreises i. H. v. 45 EUR). A ist somit nach den Grundsätzen eines Kommissionsgeschäfts (Verkaufskommission) in die Lieferkette eingebunden.

Weiterhin wird fingiert, dass K eine Bücherlieferung an A erbracht hat, ebenfalls im Zeitpunkt der Gutscheinausgabe im VZ Februar 09. Als Entgelt hierfür sind nach den Grundsätzen der Verkaufskommission 100/107 von 40 EUR = 37,83 EUR anzusetzen (Differenz zwischen Veräußerungserlös von 45 EUR und dem Provisionsanspruch des A von 5 EUR). Die zivilrechtliche Vermittlungsleistung des A gegenüber K ist nach den Grundsätzen der Verkaufskommission umsatzsteuerrechtlich unbeachtlich.

Die tatsächliche Bücherlieferung, für die der Einzweck-Gutschein als Gegenleistung angenommen wurde, gilt nicht als unabhängiger Umsatz (§ 3 Abs. 14 Satz 5 UStG).

6.7 Nicht eingelöste Gutscheine

Sollte ein Einzweck-Gutschein vom Gutscheininhaber nicht (innerhalb der Gültigkeitsdauer) eingelöst werden und somit verfallen, ergeben sich hieraus allein keine weiteren umsatzsteuerlichen Folgen, da die ursprüngliche Leistung bereits bei Übertragung bzw. Ausgabe des Gutscheins als erbracht gilt und demzufolge in diesem Zeitpunkt zu versteuern ist. Eine Änderung der Bemessungsgrundlage nach § 17 Abs. 1 UStG kommt nur dann in Betracht, wenn das Entgelt ausnahmsweise zurückgezahlt wird (Abschn. 3.17 Abs. 7 UStAE mit den Beispielen 1 und 2).

6.8 Gutscheinrückgabe

Wird ein Einzweck-Gutschein zurückgegeben und erhält der Kunde den Gutscheinwert ausnahmsweise zurückerstattet, so wird der ursprüngliche Umsatz rückgängig gemacht. Die USt ist nach § 17 Abs. 2 Nr. 3 UStG beim Gutscheinaussteller, beim leistenden Unternehmer sowie ggf. beim Kommissionär zu berichtigen (Abschn. 3.17 Abs. 8 UStAE).

7 Die Übertragung von Mehrzweck-Gutscheinen

7.1 Gutscheinausstellung durch den leistenden Unternehmer

Bei einem Mehrzweck-Gutschein liegen nicht alle Informationen vor, die benötigt werden, um die umsatzsteuerliche Behandlung des durch den Gutschein verkörperten Umsatzes zu bestimmen (Abschn. 3.17 Abs. 9 Satz 1 UStAE). Ein Gutschein i. S. d. § 3 Abs. 13 UStG, bei dem es sich nicht um einen Einzweck-Gutschein handelt, ist ein Mehrzweck-Gutschein (§ 3 Abs. 15 Satz 1 UStG).

Bei einem Mehrzweck-Gutschein unterliegt erst die tatsächliche Lieferung oder sonstige Leistung der USt; die Besteuerung wird also erst bei Einlösung des Gutscheins, nicht aber bei dessen Ausgabe durchgeführt (§ 3 Abs. 15 Satz 2 Halbsatz 1 UStG; Abschn. 3.17 Abs. 9 Satz 2 UStAE). Jede vorangegangene Übertragung des Mehrzweck-Gutscheins unterliegt nicht der USt (§ 3 Abs. 15 Satz 2 Halbsatz 2 UStG; Abschn. 3.17 Abs. 9 Satz 3 UStAE).

Der Gutschein soll vom Aussteller sichtbar als Mehrzweck-Gutschein gekennzeichnet werden. Grundlage dieser Kennzeichnung ist die rechtliche Einordnung des Gutscheins durch den leistenden Unternehmer. Auf die rechtliche Einordnung und die darauf basierende Kennzeichnung dürfen der Aussteller des Gutscheins sowie die nachfolgenden übertragenden und der ausgebende Unternehmer der Leistungskette vertrauen. Dies gilt nicht, soweit die Unternehmer der Leistungskette Kenntnis hatten oder nach der Sorgfalt eines ordentlichen Kaufmannes hätten Kenntnis haben müssen, dass die rechtliche Einordnung bzw. die Kennzeichnung des Gutscheins als Mehrzweck-Gutschein zu Unrecht erfolgt ist (Abschn. 3.17 Abs. 9 Satz 6 ff.). Siehe die Beispiele 1 und 2 zu Abschn. 3.17 Abs. 9 UStAE.

7.2 Bemessungsgrundlage bei Mehrzweck-Gutscheinen

Die Bemessungsgrundlage bei Mehrzweck-Gutscheinen bestimmt sich nach den Regelungen in § 10 Abs. 1 Satz 2 UStG. Wird ein Mehrzweck-Gutschein, der über Vertriebsketten übertragen wurde, vom Gutscheininhaber eingelöst und liegen beim leistenden Unternehmer im Zeitpunkt der Einlösung keine Angaben über die Höhe der vom Kunden an den letzten Unternehmer in der Vertriebskette gezahlten Gegenleistung vor, bemisst sich das Entgelt nach § 10 Abs. 1 Satz 6 UStG. Haben der leistende Unternehmer und der gutscheinausgebende Unternehmer keine Vereinbarungen über die Höhe der Vergütung für die Vermittlungsleistung getroffen, ergibt sich diese aus der Differenz zwischen dem Gutscheinausgabepreis und dem Einkaufspreis des gutscheinausgebenden Unternehmers (Abschn. 3.17 Abs. 12 Satz 1 bis 3 UStAE mit Beispiel 1 und 2).

7.3 Leistungsort bei Mehrzweck-Gutscheinen

Bei einem Mehrzweck-Gutschein unterliegt erst bei dessen Einlösung die tatsächliche Lieferung oder die tatsächliche Erbringung der sonstigen Leistung der USt; über diese Leistung ist dann nach den allgemeinen Regelungen abzurechnen. Die Ausgabe eines Mehrzweck-Gutscheins und alle bis dahin erfolgten Übertragungen sind umsatzsteuerlich unbeachtlich.

Richtet sich der Mehrzweck-Gutschein auf die Ausführung einer Lieferung, so bestimmt sich der Ort der Lieferung nach den allgemeinen Bestimmungen (§ 3 Abs. 5a UStG). Richtet sich der Mehrzweck-Gutschein auf die Erbringung einer sonstigen Leistung, so bestimmt sich der Ort der sonstigen Leistung nach den Vorschriften des § 3a Abs. 1 UStG vorbehaltlich der Abs. 2 bis 8 und der §§ 3b und 3e UStG.

Handelt ein Unternehmer bei der Ausgabe oder der Übertragung von Mehrzweck-Gutscheinen erkennbar im Namen des ausstellenden/übertragenden Unternehmers, erbringt er als Vermittler im Zeitpunkt der Übertragung und Ausgabe eine grds. steuerbare Vermittlungsleistung. Der Ort der Vermittlungsleistung bestimmt sich nach § 3a Abs. 2 UStG (Abschn. 3.17 Abs. 11 UStAE mit Beispiel).

Unternehmer K aus Deutschland betreibt ein Kaufhaus mit Waren, die dem Regelsteuersatz und dem ermäßigten Steuersatz unterliegen.

K stellt Gutscheine aus über einen Nennwert von 50 EUR zum Erwerb

-

der Waren aus seinem Sortiment bzw.

-

von Büchern, die dem ermäßigten Steuersatz unterliegen.

K veräußert am 15.2.09 einen Gutschein an A für 40 EUR.

Am 16.5.09 erwirbt A bei K für insgesamt 60 EUR Waren aus dem Sortiment und leistet nach Hingabe des 50-EUR-Gutscheins noch einen Betrag von 10 EUR. Davon entfällt ein Bruttobetrag von 45 EUR auf Waren mit dem Regelsteuersatz und 15 EUR auf Waren mit dem ermäßigten Steuersatz.

Die mehrwertsteuerrechtliche Behandlung des Gutscheins ist abhängig von der Einteilung der Gutscheine in Einzweck- oder Mehrzweck-Gutscheine.

Im Fall b) handelt es sich um einen Einzweck-Gutschein i. S. d. § 3 Abs. 14 Satz 1 UStG. Zur Behandlung der Einzweck-Gutscheine s. o. Beispiel 5.

Im Fall a) handelt es sich um einen Mehrzweck-Gutschein, da die für die Gegenstände geschuldete Mehrwertsteuer zum Zeitpunkt der Ausstellung des Gutscheins nicht feststeht (Umkehrschluss aus § 3 Abs. 14 Satz 1 i. V. m. § 3 Abs. 15 Satz 1 UStG; Abschn. 3.17 Abs. 9 Satz 4 und 5 UStAE; s. a. Beispiel 2 zu Abschn. 3.17 Abs. 9 UStAE). Der Gutschein soll vom Aussteller sichtbar als Mehrzweck-Gutschein gekennzeichnet werden.

Die tatsächliche Übergabe der Waren aus dem Sortiment an A, für die der Lieferer K der Gegenstände einen Mehrzweck-Gutschein als Gegenleistung annimmt, unterliegt der Mehrwertsteuer (§ 3 Abs. 15 Satz 2 Halbsatz 1 UStG).

Als Bemessungsgrundlage ist grds. der für den Gutschein gezahlte Betrag von 40 EUR anzusetzen (§ 10 Abs. 1 Satz 2 UStG; Art. 73a Alt. 1 MwStSystRL). Wenn K diesen Betrag nicht kennt, kann K den Nennwert des Gutscheins als Bemessungsgrundlage ansetzen (§ 10 Abs. 1 Satz 6 UStG; Art. 73a Alt. 2 MwStSystRL). Im Beispielsfall kennt K den Betrag der Gutscheinausgabe i. H. v. 40 EUR.

7.4 Unentgeltliche Übertragung bzw. Ausgabe eines Mehrzweck-Gutscheins

7.4.1 Übertragung bzw. Ausgabe durch den leistenden Unternehmer

Bei der unentgeltlichen Übertragung bzw. Ausgabe eines Mehrzweck-Gutscheins ist im Zeitpunkt der tatsächlichen Erbringung der Leistung bei Vorliegen der allgemeinen Voraussetzungen von einer unentgeltlichen Wertabgabe auszugehen. Dies gilt auch in dem Fall, in dem der leistende Unternehmer einen anderen Unternehmer mit der unentgeltlichen Ausgabe eines Gutscheins beauftragt. Die Bemessungsgrundlage ist nach den allgemeinen Regelungen in § 10 Abs. 4 Satz 1 UStG zu bestimmen (Abschn. 3.17 Abs. 12 Satz 4 bis 6 UStAE).

7.4.2 Gutscheinausgabe durch den nicht leistenden Unternehmer

Gibt ein Unternehmer, der nicht personenidentisch mit dem leistenden Unternehmer ist, einen Mehrzweck-Gutschein aus eigener Entscheidung für unternehmensfremde (private) Zwecke unentgeltlich aus, handelt es sich um eine Entnahme eines Zahlungsmittels, die nicht Gegenstand einer unentgeltlichen Wertabgabe ist. Umsatzsteuerrelevant ist in diesen Fällen allein die tatsächliche Lieferung oder sonstige Leistung durch den die Leistung erbringenden Unternehmer an den Empfänger des unentgeltlich ausgegebenen Mehrzweck-Gutscheins. Dieser Umsatz ist grds. mit dem Betrag zu bemessen, den der ausgebende Unternehmer beim Einkauf des Gutscheins aufgewendet hat (§ 10 Abs. 1 Satz 2 UStG). Hat der die Leistung erbringende Unternehmer von diesem Betrag und der unentgeltlichen Gutscheinausgabe keine Kenntnis, ist die tatsächliche Lieferung oder sonstige Leistung nach § 10 Abs. 1 Satz 6 UStG mit dem Gutscheinwert zu versteuern (Abschn. 3.17 Abs. 12 Satz 7 ff. UStAE).

Der Unternehmer A betreibt ein Hotel, in dem er am Wochenende ein Brunchbuffet anbietet. A überträgt an den Unternehmer B, der ein Gutscheinportal betreibt, Gutscheine im Wert von jeweils 50 EUR für 25 EUR. Die Gutscheine können sowohl für die Übernachtungsleistung (Steuersatz 7 %) als auch für das Buffet (Steuersatz bis 31.12.2025 19 %; s. den nachfolgenden Hinweis) eingelöst werden. B gibt einen Gutschein für unternehmensfremde (private) Zwecke an seinen Freund C unentgeltlich ab. C löst den Gutschein bei A für eine Übernachtung ein.

S. das Beispiel 3 in Abschn. 3.17 Abs. 12 UStAE.

Ist dem A bekannt, dass B den Gutschein unentgeltlich ausgegeben hat, so hat A im Zeitpunkt der Einlösung des Gutscheins die von B erhaltenen 25 EUR abzüglich USt zu versteuern. Hat A keine Kenntnis von der unentgeltlichen Gutscheinausgabe, richtet sich die Bemessungsgrundlage für seine an C erbrachte Leistung nach § 10 Abs. 1 Satz 6 UStG und beträgt damit 50 EUR abzüglich USt.

Mit Art. 4 Nr. 2 i. V. m. Art. 12 Abs. 2 des Steueränderungsgesetzes 2025 vom 22.12.2025 (BGBl I 2025, Nr. 363) wird in § 12 Abs. 2 Nr. 15 UStG ab 1.1.2026 die Absenkung des Steuersatzes auf 7 % für die Restaurant- und Verpflegungsdienstleistungen, mit Ausnahme der Abgabe von Getränken, umgesetzt. Ab 1.1.2026 entfällt die Problematik der Abgrenzung von Lieferungen und sonstigen Leistungen bei der Abgabe von Speisen und Getränken. Es muss aber weiterhin zwischen der dem Regelsteuersatz unterliegenden Abgabe der Getränke und der dem ermäßigten Steuersatz unterliegenden Abgabe der Speisen unterschieden werden (→ Restaurationsumsätze).

S.u. den Gliederungspunkt 8 ›Gutscheine in der Gastronomie‹.

7.5 Mehrfache Gutscheinübertragung

Jede vorangegangene Übertragung des Mehrzweck-Gutscheins ist ein nicht steuerbarer Vorgang und unterliegt nicht der Mehrwertsteuer (§ 3 Abs. 15 Satz 2 Halbsatz 2 UStG; Art. 30b Abs. 2 MwStSystRL; Abschn. 3.17 Abs. 9 Satz 3 UStAE).Es handelt sich dabei um einen Tausch von Zahlungsmitteln (Abschn. 3.17 Abs. 10 Satz 1 UStAE).

Wird ein Mehrzweck-Gutschein von einem anderen Stpfl. als dem Stpfl., der den maßgeblichen Umsatz erbringt, übertragen, so unterliegen alle bestimmbaren Dienstleistungen wie etwa Vertriebs- oder Absatzförderungsleistungen der Mehrwertsteuer (Art. 30b Abs. 2 Unterabs. 2 MwStSystRL). Dies gilt sowohl bei der Übertragung im fremden als auch im eigenen Namen (Abschn. 3.17 Abs. 10 Satz 2 und 3 UStAE mit Beispiel).

Unternehmer K aus Deutschland betreibt ein Kaufhaus mit Waren, die dem Regelsteuersatz und dem ermäßigten Steuersatz unterliegen.

K stellt Gutscheine aus über einen Nennwert von 50 EUR zum Erwerb von Waren aus dem Sortiment.

K veräußert am 15.2.09 einen Gutschein an Unternehmer A für 40 EUR.

-

K und A vereinbaren, dass A die Gutscheine im eigenen Namen zum Preis von 45 EUR ausgibt.

-

K und A haben keinerlei Vereinbarungen getroffen.

A veräußert am 17.3.09 den Gutschein an ArbN X für 45 EUR.

Am 16.5.09 erwirbt X bei K ein Buch für 60 EUR und leistet nach Hingabe des Gutscheins noch einen Betrag von 10 EUR.

Es handelt sich um einen Mehrzweck-Gutschein i. S. d. § 3 Abs. 15 Satz 1 UStG, da die für den Umsatz geschuldete Steuer zum Zeitpunkt der Ausstellung des Gutscheins nicht feststeht. Die Übertragungen des Gutscheins von K an A sowie von A an X unterliegen nicht der USt (§ 3 Abs. 15 Satz 2 Halbsatz 2 UStG). Erst die tatsächliche Bücherlieferung, für die K den Mehrzweck-Gutschein als Gegenleistung annimmt, unterliegt der USt (§ 3 Abs. 15 Satz 2 Halbsatz 1 UStG).

K muss für den VZ Mai 09 die tatsächliche Bücherlieferung zum Steuersatz von 7 % erklären. Als Bemessungsgrundlage für die Bücherlieferung durch K ist der Betrag maßgeblich, den X für den Gutschein aufgewendet hat. K muss somit grds. den Betrag zugrunde legen, den X an A bezahlt (45 EUR).

Da lt. Sachverhalt K diesen Betrag kennt, hat er als Bemessungsgrundlage den Betrag von 45 EUR zzgl. der Zuzahlung von 10 EUR, insgesamt 55 EUR abzgl. USt (55 : 107 × 7 = 3,60), somit 51,40 EUR zugrunde zu legen (Abschn. 3.17 Abs. 12 Satz 1 UStAE).

A hat im VZ März einen Umsatz i. H. v. 5 EUR abzgl. USt zu versteuern (Abschn. 3.17 Abs. 10 Satz 3 UStAE). Die USt beträgt (5 : 119 × 19 =) 0,80 EUR.

Falls K nicht weiß, welchen Betrag X für den Gutschein an A bezahlt hat, bestimmt § 10 Abs. 1 Satz 6 UStG, dass in diesen Fällen der Nennwert des Gutscheins, abzüglich der USt, die auf die gelieferten Bücher entfällt, anzusetzen ist.

Bemessungsgrundlage ist der Nennwert des Gutscheins i. H. v. 50 EUR zzgl. die Zuzahlung von 10 EUR, abzüglich der USt (§ 10 Abs. 1 Satz 2 und 6 UStG). Die Bemessungsgrundlage beträgt demnach (60 EUR : 107 × 100 =) 56,07 EUR, die USt 3,93 EUR (s. Abschn. 3.17 Abs. 12 UStAE mit Beispielen).

Wird ein Mehrzweck-Gutschein von einem anderen Stpfl. als dem Stpfl., der den maßgeblichen Umsatz erbringt, übertragen, so unterliegen alle bestimmbaren Dienstleistungen wie etwa Vertriebs- oder Absatzförderungsleistungen der Mehrwertsteuer (Art. 30b Abs. 2 Unterabs. 2 MwStSystRL).

K versteuert einen Gutscheinbetrag von 50 EUR, obwohl er lediglich 40 EUR von A erhalten hat. Der Differenzbetrag i. H. v. 10 EUR ist die bestimmbare Dienstleistung wie etwa Vertriebs- oder Absatzförderungsleistungen des A an K (Abschn. 3.17 Abs. 12 Satz 3 UStAE).

Da A nicht weiß, wann K die Leistung aufgrund des Gutscheins erbracht hat, wird K unter den Voraussetzungen des § 14 Abs. 2 Satz 2 UStG mittels Gutschrift gegenüber A abrechnen. Danach muss A für die Vertriebs- bzw. Absatzleistungen aus dem Bruttobetrag von 10 EUR die USt mit 19 % rausrechnen (10 EUR : 119 × 19). A schuldet im VZ Mai 09 1,60 EUR USt. K wiederum kann unter den Voraussetzungen des § 15 UStG den Betrag i. H. v. 1,60 EUR als Vorsteuer abziehen.

Nach Erteilung der Gutschrift muss A einen Bruttobetrag von 10 EUR versteuern, obwohl er beim Verkauf des Gutscheins lediglich 5 EUR erhalten hat. Dies bleibt auch so, solange A der Gutschrift nicht widerspricht.

A kann nach § 14 Abs. 2 Satz 3 UStG der Gutschrift widersprechen. Mit dem Widerspruch verliert die Gutschrift die Wirkung als Rechnung (s. Abschn. 14.3 Abs. 4 UStAE). Da K danach keine wirksame Rechnung besitzt, muss er den Vorsteuerabzug nach § 17 Abs. 1 Satz 2 UStG korrigieren.

Mit dem Widerspruch teilt A dem K den Verkaufspreis des Gutscheins i. H. v. 45 EUR mit. K wird nun seinerseits die Bemessungsgrundlage für den Verkauf des Buches von 60 EUR auf 55 EUR nach § 17 Abs. 1 Satz 1 UStG ändern und seine USt von bisher 3,93 EUR auf 3,60 EUR ändern.

K wird dem A eine neue Gutschrift über 5 EUR erteilen. A muss die USt mit 19 % herausrechnen und schuldet im Voranmeldungszeitraum der neuen Gutschrifterteilung eine USt i. H. v. 0,80 EUR. K hat in dieser Höhe einen Vorsteuerabzug.

Zur umsatzsteuerlichen Behandlung der Leistungen von im eigenen Namen und auf eigene Rechnung handelnden Mittelpersonen in Vertriebsketten für Mehrzweck-Gutscheine s. die Vfg. der Behörde für Finanzen und Bezirke der Freien und Hansestadt Hamburg vom 16.12.2025 (S 7100-2023/005-51, juris).

7.6 Nicht eingelöste Gutscheine

Die Hingabe des Gutscheins stellt keine Leistung und auch keine Anzahlung dar. Das bedeutet, dass es bei nicht eingelösten Gutscheinen nie zu einer Besteuerung kommt, da der ›steuerauslösende Umsatz‹ fehlt (Abschn. 3.17 Abs. 13 Satz 1 UStAE).

Die Nichteinlösung des Gutscheins hat allerdings Auswirkung auf die Bemessungsgrundlage einer Vermittlungsleistung, wenn der auf den leistenden Unternehmer entfallende Entgeltanteil bei Nichteinlösung beim Vermittler verbleibt und das Entgelt für die Vermittlungsleistung sich erhöht (Abschn. 3.17 Abs. 13 Satz 2 UStAE mit Beispiel).

7.7 Rückgabe von Mehrzweck-Gutscheinen

Wird ein Mehrzweck-Gutschein zurückgegeben und erhält der Kunde ausnahmsweise den Gutscheinwert zurückerstattet, so ergeben sich hieraus keine umsatzsteuerlichen Auswirkungen, da lediglich ein Rücktausch von Zahlungsmitteln erfolgt (Abschn. 3.17 Abs. 14 UStAE).

8 Gutscheine in der Gastronomie

Gutscheine in der Gastronomie dienen oftmals als Geschenk zu allen möglichen Anlässen. Ein Gutschein lautet i. d. R. über einen festen Betrag, z. B. 100 EUR, zum Verzehr von Speisen und Getränken in einer bestimmten Gaststätte.

Bei der Ausgabe von Gutscheinen durch den Unternehmer ist zu unterscheiden, ob es sich um Einzweck- oder Mehrzweck-Gutscheine handelt. Wie oben erläutert, liegt ein Einzweck-Gutschein nur dann vor, wenn die USt für den Umsatz, auf den sich der Gutschein bezieht, zum Zeitpunkt der Ausgabe des Gutscheins feststeht. Dies ist insbes. dann der Fall, wenn der spätere Umsatz nur einem Steuersatz unterliegt und die Höhe der USt feststeht. Sind diese Voraussetzungen erfüllt, hat der Unternehmer (Gastwirt, Hotelier) bei der Ausgabe des Einzweck-Gutscheins einem zu dem betreffenden Steuersatz stpfl. (fiktiven) Umsatz ausgeführt. Die spätere tatsächlich ausgeführte Leistung, für die ein Einzweck-Gutschein als Gegenleistung angenommen wird, gilt nicht als unabhängiger Umsatz (§ 3 Abs. 14 Satz 1 und 5 UStG).

Bei einem Mehrzweck-Gutschein unterliegt erst die tatsächliche Leistungserbringung der USt. Die Übertragung des Mehrzweck-Gutscheins ist kein steuerbarer Umsatz.

8.1 Gutscheinausstellung nach dem 31.12.2023 und vor dem 1.1.2026

|

Gutscheinausgabe am 15.11.2025 i. H. v. 100 EUR über |

Steuersatz ab 1.1.2024 |

Erläuterung: |

|

Verpflegung |

19 % |

Es handelt sich um einen Einzweck-Gutschein i. S. d. § 3 Abs. 14 UStG, da die Höhe der USt feststeht (100 EUR : 119 x 19) = 15,97 EUR. Die Bemessungsgrundlage beträgt 84,03 EUR. |

|

Getränke |

19 % |

|

|

Gutscheineinlösung am 16.12.2025 bzw. am 2.1.2026: |

||

|

Bei Einzweck-Gutscheinen i. S. d. § 3 Abs. 13 und 14 UStG ist der maßgebliche Zeitpunkt für die Besteuerung der Leistungsfiktion und damit die Bestimmung des zutreffenden USt-Satzes die Gutscheinausgabe des ausgebenden Unternehmers an den Kunden. Die spätere Gutscheineinlösung ist für die umsatzsteuerliche Würdigung nicht mehr relevant, da diese nicht als unabhängiger Umsatz gilt. Nach Rz. 34 der BFH-Entscheidung vom 25.6.2025 (XI R 14/24, XI R 21/21, LEXinform 0955914) liegt ein Einzweck-Gutschein vor, wenn zwei kumulative Voraussetzungen zum Zeitpunkt der Ausstellung des Gutscheins erfüllt sind:

|

||

8.2 Gutscheinausstellung nach dem 31.12.2025

|

Gutscheinausgabe am 15.1.2026 i. H. v. 100 EUR über |

Steuersatz ab 1.1.2026 |

Erläuterung: |

|

Verpflegung |

7 % |

Im Zeitpunkt der Ausgabe des Gutscheins am 15.1.2026 unterliegen die Leistungen des Gastronomen (Ausgabe von Speisen und Getränke) unterschiedlichen Steuersätzen. Es handelt sich demnach um einen Mehrzweck-Gutschein, da bei dessen Ausstellung nicht alle Informationen vorliegen, die benötigt werden, um die umsatzsteuerliche Behandlung der zugrundeliegenden Umsätze mit Sicherheit zu bestimmen. Im Zeitpunkt der Gutscheinausgabe tätigt der Gastronom keinen Umsatz. Erst wenn der Gutschein eingelöst wird, unterliegt die tatsächlich ausgeführte Leistung der USt (BMF vom 4.11.2020, BStBl I 2020, 1129, Rz. 6 Abs. 2; sowie Abschn. 3.17 Abs. 9 Satz 2 UStAE). Bei den Buffet- bzw. All-inclusive-Angeboten handelt es sich um Kombiangebote aus Speisen inklusive Getränken. Ab 1.1.2026 unterliegen die Speiseabgaben dem ermäßigten Steuersatz nach § 12 Abs. 2 Nr. 15 UStG (s. → Restaurationsumsätze und dort den Gliederungspunkt ›Ermäßigter Steuersatz auf Restaurant- und Verpflegungsdienstleistungen ab 1.1.2026‹), während die Abgabe von Getränken weiterhin dem Regelsteuersatz unterliegt. Nach dem BMF-Schreiben vom 22.12.2025 (LEXinform 7014374) wird nach Abschn. 10.1 Abs. 11 UStAE ein neuer Abs. 12 angefügt. ›Für die Anwendung des ermäßigten USt-Satzes für Restaurant- und Verpflegungsdienstleistungen, mit Ausnahme der Abgabe von Getränken, ist es nicht zu beanstanden, wenn zur Aufteilung des Gesamtkaufpreises von sogenannten Kombiangeboten aus Speisen inklusive Getränken (z. B. Buffet, All-inclusive-Angeboten) der auf die Getränke entfallende Entgeltanteil mit 30 % des Pauschalpreises angesetzt wird.‹ |

|

Getränke |

19 % |

|

|

Gutscheineinlösung am 16.2.2026: Auf die Verpflegung entfallen 70 EUR und auf Getränke 30 EUR |

||

|

Bei Mehrzweck-Gutscheinen i. S. d. § 3 Abs. 15 UStG wird die jeweilige Leistung erst bei der Einlösung des Gutscheins erbracht und ist erst dann der USt zu unterwerfen. Bei der Gutscheineinlösung am 16.2.2026 beträgt die Bemessungsgrundlage für die Verpflegung (70 EUR : 107 × 100) 65,42 EUR und die USt 4,58 EUR und für die Getränke (30 EUR : 119 × 100) 25,21 EUR und die USt 4,79 EUR (→ Restaurationsumsätze). |

||

|

S. u. auch den Gliederungspunkt 10 ›Hotelschecks‹. |

||

Mit Art. 3 des Dritten Gesetzes zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise (Drittes Corona-Steuerhilfegesetz) vom 10.3.2021 (BGBl I 2021, 330) wird in § 12 Abs. 2 Nr. 15 die Anwendung des ermäßigten USt-Satzes auf Restaurant- und Verpflegungsleistungen bis zum 31.12.2022 verlängert (BT-Drs. 19/26544).

Mit Art. 12 Nr. 1 des Achten Gesetzes zur Änderung von Verbrauchsteuergesetzen vom 24.10.2022 (BGBl I 2022, 1838) wird in § 12 Abs. 2 Nr. 15 UStG die Anwendung des ermäßigten Steuersatzes für Restaurant- und Verpflegungsdienstleistungen bis zum 31.12.2023 verlängert (s. a. Rondorf, Ermäßigter Umsatzsteuersatz in der Gastronomie läuft zum Jahresende 2023 aus, NWB 50/2023, 3441).

9 Wert- und Sachgutscheine für Arbeitnehmer

9.1 Ertragsteuerrechtliche Behandlung

Mit dem Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12.12.2019 (BGBl I 2019, 2451) wird u. a. in § 8 Abs. 1 Satz 2 und 3 EStG der Begriff der Geldleistung in Abgrenzung zum Begriff des Sachbezugs neu definiert.

Mit der neuen gesetzlichen Definition der ›Einnahmen‚ die in Geld bestehen‹ in § 8 Abs. 1 Satz 2 EStG wird gesetzlich festgeschrieben, dass zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten grds. keine Sachbezüge, sondern Geldleistungen sind.