Pkw-Überlassung an Gesellschafter-Geschäftsführer

Inhaltsverzeichnis

- 1 Allgemeines

- 2 Gesellschafter-Geschäftsführer ist Arbeitnehmer

- 3 Gesellschafter-Geschäftsführer ist selbstständig tätig

- 4 Juristische Personen als Geschäftsführer

- 5 Verdeckte Gewinnausschüttung

- 6 Zusammenfassende Darstellung

- 7 Literaturhinweise

- 8 Verwandte Lexikonartikel

- 9 Verweise

1 Allgemeines

Das LfSt Niedersachsen nimmt mit Vfg. vom 3.2.2022 (S 7100 – 42 – St 172, DStR 2022, 1003, SIS 22 08 75) zur Überlassung eines Pkw durch eine Gesellschaft an ihren Gesellschafter-Geschäftsführer Stellung (s. a. die Vfg. der OFD Frankfurt vom 27.1.2015, S 7100 A – 68 – St 110, UR 2015, 641, LEXinform 5235485) Die umsatzsteuerrechtliche Behandlung von unternehmerisch genutzten Fahrzeugen ist in Abschn. 15.23. UStAE geregelt. Abschn. 1.6. Abs. 7 UStAE regelt den umgekehrten Fall der Nutzungsüberlassung durch einen Gesellschafter an die Gesellschaft.

Die umsatzsteuerrechtliche Beurteilung hängt davon ab, ob der Gesellschafter-Geschäftsführer die Geschäfte der GmbH selbstständig (→ Pkw-Nutzung) oder als ArbN (→ Firmenwagenüberlassung an Arbeitnehmer) führt.

Natürliche Personen können als Gesellschafter-Geschäftsführer sowohl gegenüber einer KapGes als auch gegenüber einer PersGes selbstständig oder nichtselbstständig tätig werden (vgl. Abschn. 2.2. Abs. 2 UStAE). Nach dem BFH-Urteil vom 14.4.2010 (XI R 14/09, BStBl II 2011, 433) kann ein geschäftsführender Komplementär einer KG umsatzsteuerrechtlich unselbstständig sein (Abschn. 2.2. Abs. 2 Satz 3 UStAE; s. a. OFD Karlsruhe vom 15.8.2018, S 7100 – Karte 2, DStR 2018, 2434).

Zur Abgrenzung selbstständiger von nichtselbstständiger Tätigkeit eines GmbH-Gesellschafter-Geschäftsführers hat der BFH mit Urteil vom 20.10.2010 (VIII R 34/08, BFH/NV 2011, 585, LEXinform 0179396) entschieden, dass die Frage, ob ein Stpfl. eine Tätigkeit selbstständig oder nichtselbstständig ausübt, anhand einer Vielzahl in Betracht kommender Merkmale nach dem Gesamtbild der Verhältnisse zu beurteilen ist. Die Frage der Selbstständigkeit natürlicher Personen ist für die ESt, die GewSt und die USt grds. nach denselben Grundsätzen zu beurteilen; dabei kommt der jeweiligen sozial- und arbeits- oder steuerrechtlichen Beurteilung zwar indizielle Bedeutung zu; eine rechtliche Bindung besteht aber nicht (s. a. Abschn. 2.2. Abs. 2 Satz 1 UStAE). Merkmale, die für die Abgrenzung heranzuziehen sind, ergeben sich insbes. aus H 19.0 [Allgemeines] LStH. Bei Vertretern juristischer Personen ist zu unterscheiden zwischen der Organstellung und dem ihr zugrunde liegenden Anstellungsverhältnis. Auch bei der Beurteilung der Tätigkeit des GmbH-Geschäftsführers ist vornehmlich auf die Umstände des Einzelfalles und nicht auf dessen organschaftliche Stellung abzustellen. GmbH-Gesellschafter sind regelmäßig Selbstständige, wenn sie zugleich Geschäftsführer der Gesellschaft sind und mindestens 50 % des Stammkapitals innehaben. Auch wenn diese Einordnung auf sozialrechtlichen Überlegungen beruht (BSG Urteil vom 23.6.1994, 12 RK 72/92, NJW 1994, 2974), die für die steuerrechtliche Einstufung einer Tätigkeit als selbstständig oder nichtselbstständig keine Bindungswirkung besitzen, kann die Beteiligungsquote im Rahmen der steuerlichen Beurteilung zumindest als Indiz herangezogen werden (s. a. BFH Urteil vom 23.4.2009, VI R 81/06, BStBl II 2012, 262).

2 Gesellschafter-Geschäftsführer ist Arbeitnehmer

2.1 Überlassung im Rahmen der Arbeitnehmereigenschaft

2.1.1 Ertragsteuerrechtliche Behandlung

Ist der Gesellschafter-Geschäftsführer ArbN der Gesellschaft, überlässt die Gesellschaft ihm den Pkw regelmäßig in seiner Eigenschaft als ArbN. Dies ist insbes. der Fall, wenn sie mit dem Gesellschafter-Geschäftsführer die Pkw-Überlassung zur privaten Nutzung im Arbeitsvertrag vereinbart hat. Die Beteiligten können auch mündlich oder konkludent eine Überlassung im Rahmen des Arbeitsverhältnisses vereinbaren, etwa, wenn die Gesellschaft die Pkw-Überlassung durch Einbehalten der LSt als Arbeitslohn i. S. v. § 19 EStG behandelt. Die Überlassung erfolgt in diesen Fällen entgeltlich; Gegenleistung ist die anteilige Arbeitsleistung des Gesellschafter-Geschäftsführers. Der Arbeitslohn in Form der Sachzuwendung ist nach § 8 Abs. 2 Satz 2 bis 5 EStG zu bewerten.

Mit Beschluss vom 16.10.2020 (VI B 13/20, BFH/NV 2021, 434, LEXinform 4225215) hat der BFH entschieden, dass die Überlassung eines betrieblichen Pkw durch den ArbG an den ArbN für dessen Privatnutzung zu einer Bereicherung des ArbN und damit zum Zufluss von Arbeitslohn führt. Die belastbare Behauptung des Stpfl., das betriebliche Fahrzeug nicht für Privatfahrten genutzt oder Privatfahrten ausschließlich mit anderen Fahrzeugen durchgeführt zu haben, genügt nicht, um die Besteuerung des Nutzungsvorteils auszuschließen. Davon kann nur abgesehen werden, wenn der Stpfl. zur privaten Nutzung des betrieblichen Fahrzeugs nicht befugt ist (s. BFH vom 21.3.2013, VI R 31/10, BStBl II 2013, 700, Rz. 16; → Firmenwagenüberlassung an Arbeitnehmer).

Diese Rspr. gilt für alle ArbN, denen der ArbG einen betrieblichen Pkw auch zur Privatnutzung überlässt. Sie gilt damit auch für Alleingesellschafter-Geschäftsführer, die für ihre GmbH ertragsteuerlich als ArbN tätig werden und denen die GmbH einen betrieblichen Pkw aufgrund dienstvertraglicher Vereinbarung auch zur Privatnutzung überlässt (BFH vom 16.10.2020, VI B 13/20, BFH/NV 2021, 434, Rz. 10; s. a. Anmerkung vom 2.2.2021, LEXinform 0653808).

Bei den Einkünften aus nichtselbstständiger Arbeit fließt dem ArbN der geldwerte Vorteil aus der unentgeltlichen bzw. verbilligten Überlassung eines Dienstwagens durch den ArbG für die Privatnutzung bereits mit der Inbesitznahme des Dienstwagens zu. Auf die tatsächliche private Nutzung des Pkw durch den ArbN kommt es für das Vorliegen von Sachlohn bei § 19 EStG – anders als für die Bewertung einer Entnahme bei den Gewinneinkünften – nicht an.

Die Überlassung an beherrschende Gesellschafter-Geschäftsführer als ArbN setzt im Voraus klar und eindeutig getroffene, fremdübliche Überlassungs- oder Nutzungsvereinbarungen voraus.

Eine Überlassungs- oder Nutzungsvereinbarung kann auch durch eine – ggf. vom schriftlichen Anstellungsvertrag abweichende – mündliche oder konkludente Vereinbarung zwischen der KapGes und dem Gesellschafter-Geschäftsführer erfolgen, wenn entsprechend dieser Vereinbarung tatsächlich verfahren wird (BFH Urteil vom 24.1.1990, I R 157/86, BStBl II 1990, 645). Für einen außenstehenden Dritten muss dabei zweifelsfrei zu erkennen sein, dass das Kfz durch die KapGes aufgrund einer entgeltlichen Vereinbarung mit dem Gesellschafter überlassen wird (BMF vom 3.4.2012, BStBl I 2012, 478, Rz. 2).

Wurden keine klaren und eindeutigen Vereinbarungen über die Fahrzeugüberlassung getroffen, hat die GmbH die Fahrzeugüberlassung jedoch als Arbeitslohn behandelt und LSt dafür abgeführt, ist ebenfalls eine entgeltliche Fahrzeugüberlassung anzunehmen (s. a. BMF vom 3.4.2012, BStBl I 2012, 478, Rz. 3).

Ist die private Nutzung eines betrieblichen Pkw durch den Gesellschafter-Geschäftsführer im Anstellungsvertrag mit der GmbH ausdrücklich gestattet, kommt der Ansatz einer vGA i. H. d. Vorteilsgewährung nicht in Betracht (BFH vom 23.4.2009, VI R 81/06, BStBl II 2012, 262). In einem solchen Fall liegt keine vGA, sondern immer Sachlohn vor (BFH vom 16.10.2020, VI B 13/20, BFH/NV 2021, 434, Rz. 11; s. u. den Gliederungspunkt 2.2.2 ›Unentgeltliche Überlassung‹).

Eine vGA ist lediglich in den Fällen anzusetzen, in denen ein Gesellschafter-Geschäftsführer den Betriebs-Pkw ohne entsprechende Gestattung der Gesellschaft für private Zwecke nutzt (BFH vom 17.7.2008, I R 83/07, BFH/NV 2009, 417, LEXinform 0588903). Die unbefugte Privatnutzung des betrieblichen Pkw hat keinen Lohncharakter. Denn ein Vorteil, den der ArbN gegen den Willen des ArbG erlangt, wird nicht ›für‹ eine Beschäftigung im öffentlichen oder privaten Dienst gewährt und zählt damit nicht zum Arbeitslohn nach § 19 Abs. 1 Satz 1 Nr. 1 i. V. m. § 8 Abs. 1 EStG. Vielmehr ist die ohne Nutzungs- oder Überlassungsvereinbarung erfolgende oder darüber hinausgehende, aber auch die einem ausdrücklichen Verbot widersprechende Nutzung durch das Gesellschaftsverhältnis zumindest mit veranlasst. Sie führt sowohl bei einem beherrschenden als auch bei einem nicht beherrschenden Gesellschafter-Geschäftsführer zu einer verdeckten Gewinnausschüttung (§ 8 Abs. 3 Satz 2 KStG; BMF vom 3.4.2012, BStBl I 2012, 478, Rz. 1).

2.1.2 Umsatzsteuerrechtliche Behandlung

Umsatzsteuerrechtlich wird in der Sachzuwendung eine Vergütung für geleistete Dienste gesehen (Steuerbarkeit nach § 1 Abs. 1 Nr. 1 Satz 1 UStG). Der ArbN hat arbeitsvertraglich oder aufg Grund einer anderen arbeits- oder dienstrechtlichen Rechtsgrundlage einen Anspruch auf die Sachzuwendung. Es handelt sich umsatzsteuerrechtlich um einen tauschähnlichen Umsatz gem. § 3 Abs. 12 Satz 2 UStG (s. a. Abschn. 15.23. Abs. 8 ff. UStAE; → Firmenwagenüberlassung an Arbeitnehmer).

Mit Urteil vom 30.6.2022 (V R 25/21, BFH/NV 2022, 1258, LEXinform 0953820) hat der BFH das Vorliegen eines tauschähnlichen Umsatzes bestätigt. Der für einen steuerbaren Umsatz erforderliche unmittelbare Zusammenhang zwischen der Fahrzeugüberlassung an einen ArbN zu privaten Zwecken und der (teilweisen) Arbeitsleistung liegt jedenfalls dann vor,

-

wenn die Fahrzeugüberlassung individuell arbeitsvertraglich vereinbart ist und

-

tatsächlich in Anspruch genommen wird.

Weitere Erläuterungen dazu s. → Firmenwagenüberlassung an Arbeitnehmer.

2.2 Überlassung außerhalb des Arbeitsverhältnisses

2.2.1 Entgeltliche Überlassung

Die Gesellschaft kann dem Gesellschafter-Geschäftsführer den Pkw auch außerhalb des Arbeitsverhältnisses entgeltlich überlassen, z. B. wenn die Beteiligten (ggf. mündlich) einen gesonderten entgeltlichen Überlassungsvertrag geschlossen haben. Eine Belastung des Verrechnungskontos des Gesellschafter-Geschäftsführers aufgrund der privaten Pkw-Nutzung ist stets als Entgelt für die Pkw-Überlassung zu beurteilen (s. a. BMF vom 3.4.2012, BStBl I 2012, 478, Rz. 3). Bemessungsgrundlage ist das tatsächlich entrichtete Entgelt, soweit nicht die Mindestbemessungsgrundlage Anwendung findet (§ 10 Abs. 5 Nr. 1 UStG, vgl. Abschn. 10.7. Abs. 1 UStAE; LfSt Niedersachsen vom 3.2.2022, S 7100 – 42 – St 172, DStR 2022, 1003, Tz. 2.1).

2.2.2 Unentgeltliche Überlassung

Nach den BFH-Entscheidungen vom 23.1.2008 (I R 8/06, BStBl II 2012, 260) und vom 17.7.2008 (I R 83/07, BFH/NV 2009, 417) ist nur diejenige Nutzung eines betrieblichen Kfz durch einen Gesellschafter-Geschäftsführer betrieblich veranlasst, die durch eine fremdübliche Überlassungs- oder Nutzungsvereinbarung abgedeckt wird. Die ohne eine solche Vereinbarung erfolgende oder darüber hinausgehende oder einem ausdrücklichen Verbot widersprechende Nutzung ist hingegen durch das Gesellschaftsverhältnis zumindest mitveranlasst. Sie führt sowohl bei einem beherrschenden als auch bei einem nicht beherrschenden Gesellschafter-Geschäftsführer zu einer verdeckten Gewinnausschüttung (§ 8 Abs. 3 Satz 2 KStG). Zur Bewertung der verdeckten Gewinnausschüttung s. u. sowie → Verdeckte Gewinnausschüttung und BMF vom 3.4.2012 (BStBl I 2012, 478, Rz. 4 und 5).

2.2.3 Pkw-Nutzung als verdeckte Gewinnausschüttung

Wird der Betriebs-Pkw allerdings ohne entsprechende Gestattung der Gesellschaft für private Zwecke genutzt, liegt eine verdeckte Gewinnausschüttung und kein Arbeitslohn vor. Denn die unbefugte Privatnutzung eines betrieblichen Pkw hat keinen Lohncharakter (BFH Urteile vom 23.4.2009, VI R 81/06, BStBl II 2012, 262; vom 11.2.2010, VI R 43/09, BStBl II 2012, 266, und vom 21.3.2013, VI R 46/11, BStBl II 2013, 1044; s. u. den Gliederungspunkt 5 ›Verdeckte Gewinnausschüttung‹).

Der Erlass einer auf positive Vertragsverletzung eines Arbeitsvertrages oder auf unerlaubte Handlung (§ 823 BGB) gestützten Schadensersatzforderung eines ArbG begründet für den ArbN einen Vorteil i. S. d. §§ 8, 19 EStG i. V. m. § 2 LStDV. Dies gilt unabhängig davon, ob die positive Vertragsverletzung oder unerlaubte Handlung selbst zu einem Vorteil des ArbN geführt hat oder nicht. Erlässt der ArbG dem ArbN eine realisierbare Forderung, so stellt dies für den ArbN einen geldwerten Vorteil i. S. d. § 19 Abs. 1 Nr. 1 EStG dar. Der Arbeitslohn fließt in einem solchen Fall in dem Zeitpunkt zu, in dem der ArbG zu erkennen gibt, dass er keinen Rückgriff nehmen wird (vgl. BFH vom 27.3.1992, VI R 145/89, BStBl II 1992, 837; s. a. BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 21).

Empfängt der Gesellschafter-Geschäftsführer die Pkw-Überlassung als ArbN nur aus besonderem Anlass oder zu einem besonderen Zweck oder in seiner Eigenschaft als Gesellschafter, ohne dass ein entgeltlicher Überlassungsvertrag vorliegt, erfolgt die Überlassung unentgeltlich (§ 3 Abs. 9a Nr. 1 UStG). Von Letzterem ist beispielsweise auszugehen, wenn es sich bei der Gesellschaft um eine KapGes handelt und die Überlassung ertragsteuerrechtlich als verdeckte Gewinnausschüttung (vGA) beurteilt wird (hierzu BMF-Schreiben vom 3.4.2012, BStBl I 2012, 478). Zur Besteuerung der unentgeltlichen Wertabgabe aus besonderem Anlass oder zu besonderem Zweck siehe Abschn. 15.23. Abs. 12 UStAE und in anderen Fällen der unentgeltlichen Überlassung Abschn. 15.23. Abs. 5 UStAE.

2.3 Bewertung der Pkw-Nutzung

Mit Urteilen vom 21.3.2013 (VI R 46/11, BStBl II 2013, 1044 und VI R 42/12, BStBl II 2013, 918) nimmt der BFH zu den Anwendungsvoraussetzungen der Listenpreismethode bei einem angestellten Gesellschafter-Geschäftsführer Stellung. Überlässt der ArbG einem ArbN unentgeltlich oder verbilligt einen Dienstwagen auch zur privaten Nutzung, führt das nach der ständigen Rechtsprechung des BFH zu einem als Lohnzufluss nach § 19 Abs. 1 Satz 1 Nr. 1 EStG zu erfassenden steuerbaren Nutzungsvorteil des ArbN, und zwar unabhängig davon, ob und in welchem Umfang der ArbN den betrieblichen Pkw privat nutzt (BFH Urteil vom 21.3.2013, VI R 31/10, BStBl II 2013, 700). Der Vorteil ist nach § 8 Abs. 2 Sätze 2 bis 5 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 EStG entweder mit der Fahrtenbuch- oder, wenn kein ordnungsgemäßes Fahrtenbuch geführt wird, mit der Listenpreismethode zu bewerten (→ Firmenwagenüberlassung an Arbeitnehmer Gliederungspunkt ›Reichweite des Anscheinsbeweises‹). Der geldwerte Vorteil aus der unentgeltlichen bzw. verbilligten Überlassung eines Dienstwagens durch den ArbG an den ArbN für dessen Privatnutzung fließt dem ArbN mit der Inbesitznahme des Dienstwagens und nicht (erst) mit der tatsächlichen privaten Nutzung des Pkw zu. Zugeflossen ist eine Einnahme erst dann, wenn der Empfänger die wirtschaftliche Verfügungsmacht über die in Geld oder Geldeswert bestehenden Güter erlangt hat. Das ist regelmäßig der Fall, wenn der Leistungserfolg eingetreten ist. Deshalb ist bei Nutzungsüberlassungen der geldwerte Vorteil bereits mit der tatsächlichen Überlassung des jeweiligen WG zum Gebrauch zugeflossen; einer tatsächlichen Nutzung des Gegenstands durch den ArbN bedarf es in diesen Fällen nicht. Mit Urteil vom 6.2.2014 (VI R 39/13, BStBl II 2014, 641) hat der BFH entschieden, dass ein lohnsteuerrechtlicher Vorteil auch dann anzusetzen ist, wenn der ArbN sich entschieden hat, ›keine Privatfahrten zu machen, weil ihm dies steuerlich zu ungünstig erschienen sei‹.

Steht nicht fest, dass der ArbG dem ArbN einen Dienstwagen zur privaten Nutzung überlassen hat, kann auch der Beweis des ersten Anscheins diese fehlende Feststellung nicht ersetzen (so auch BFH mit Urteil vom 18.4.2013, VI R 23/12, BStBl II 2013, 920; Anmerkung vom 23.7.2013, LEXinform 0652169).

Einen – auf der allgemeinen Lebenserfahrung gründenden – Erfahrungssatz, nach dem ein angestellter Gesellschafter-Geschäftsführer generell arbeitsvertraglich vereinbarte Nutzungsverbote nicht achten werde, vermag der BFH nicht zu erkennen. Zwar mag es sein, dass der ArbN – in Ermangelung einer ›Kontrollinstanz‹ – bei einer Zuwiderhandlung keine arbeitsrechtlichen oder gar strafrechtlichen Konsequenzen zu gewärtigen hat. Gleichwohl rechtfertigt dies einen entsprechenden steuerstrafrechtlich erheblichen Generalverdacht nicht. Dies gilt selbst dann, wenn der ArbG ein arbeitsvertraglich vereinbartes Privatnutzungsverbot nicht überwacht (BFH Urteil vom 21.3.2013, VI R 42/12, BStBl II 2013, 918; Pressemitteilung des BFH Nr. 38/13 vom 10.7.2013, LEXinform 0439982).

Das FG Münster hat mit Urteil vom 28.4.2023 (10 K 1193/20, EFG 2023, 1482, LEXinform 5025583; Revision eingelegt, Az. BFH: I R 33/23) entschieden, dass bei einem Alleingesellschafter-Geschäftsführer selbst dann ein zu einer verdeckten Gewinnausschüttung führender Anscheinsbeweis für die Privatnutzung eines von der GmbH überlassenen Pkw vorliegen kann, wenn im Anstellungsvertrag ein Privatnutzungsverbot vereinbart wurde.

Aufgrund der allgemeinen Lebenserfahrung spricht der Beweis des ersten Anscheins dafür, dass ein Alleingesellschafter-Geschäftsführer einen ihm zur Verfügung stehenden betrieblichen Pkw unabhängig von einem mit der ebenfalls von ihm vertretenen Gesellschaft vereinbarten Nutzungsverbot auch für private Fahrten nutzt, da nicht zu erwarten ist, dass ein Verstoß gegen ein Privatnutzungsverbot aufgrund des fehlenden Interessengegensatzes eine irgendwie geartete gesellschaftsrechtliche bzw. arbeitsrechtliche Konsequenz nach sich ziehen würde.

Das FG Münster folgt der BFH-Rspr. u. a. vom 21.3.2013 (VI R 42/12, BStBl II 2013, 918) nicht. Innerhalb der finanzgerichtlichen Rspr. sind u. a. das FG Berlin-Brandenburg (Urteil vom 3.9.2013, 6 K 6154/10, EFG 2013, 1955, rkr.) und das FG Köln (Urteile vom 15.9.2016, 10 K 2497/15, EFG 2016, 2081, rkr. und vom 8.12.2022, 13 K 1001/19, EFG 2023, 797, rkr.) der Rspr. des VI. Senats des BFH für alleinige Gesellschafter-Geschäftsführer nicht gefolgt. Danach seien die vom VI. Senat des BFH zur lohnsteuerlichen Behandlung aufgestellten Grundsätze nicht auf die Ebene der GmbH für Zwecke der Prüfung einer vGA an den alleinigen Gesellschafter-Geschäftsführer übertragbar, sodass hier weiterhin ein für die private Pkw-Nutzung sprechender Anscheinsbeweis gelte.

3 Gesellschafter-Geschäftsführer ist selbstständig tätig

3.1 Gesonderte Entgeltentrichtung

Erbringt der Gesellschafter mit der Geschäftsführung (oder auch einer anderen Leistung, z. B. Vermietung) selbstständig eine sonstige Leistung gegen Entgelt an die Gesellschaft, handelt er als Unternehmer.

Entrichtet der Gesellschafter-Geschäftsführer für die private Nutzung des Pkw ein Entgelt (z. B. durch Belastung seines Verrechnungskontos), liegt hinsichtlich der Privatfahrten eine Vermietung des Pkw durch die Gesellschaft an ihn vor. Eine Belastung des Privat-/Kapitalkontos besteht nur, wenn auf dem Privat-/Kapitalkonto des Gesellschafters im Saldo mehr als der Umsatzsteueranteil der Pkw-Nutzung gebucht wird (FG Sachsen-Anhalt Urteil vom 14.1.2014, 4 K 919/08, EFG 2014, 1146, LEXinform 5016398, rkr.). Wird das Privatkonto des Gesellschafters lediglich mit der steuerlich nicht abzugsfähigen USt auf die unentgeltliche Kfz-Nutzung, nicht hingegen auch mit den Kfz-Kosten selbst belastet, liegt eine unentgeltliche Fahrzeugüberlassung vor. Bemessungsgrundlage ist das tatsächlich entrichtete Entgelt, soweit nicht die Mindestbemessungsgrundlage Anwendung findet (§ 10 Abs. 5 Nr. 1 UStG, vgl. Abschn. 10.7. Abs. 1 UStAE; LfSt Niedersachsen vom 3.2.2022, S 7100 – 42 – St 172, DStR 2022, 1003, Tz. 3.1).

3.2 Keine gesonderte Entgeltentrichtung

Entrichtet der Gesellschafter-Geschäftsführer für die private Nutzung des Pkw kein gesondertes Entgelt, ist von einem tauschähnlichen Umsatz auszugehen (§ 3 Abs. 12 Satz 2 UStG). Das Entgelt für die Gebrauchsüberlassung besteht in einem Teil der Dienstleistung des Gesellschafter-Geschäftsführers (§ 10 Abs. 2 UStG).

Ohne eine fremdübliche Überlassungs- oder Nutzungsvereinbarung oder eine darüber hinausgehende oder einem ausdrücklichen Verbot widersprechende Nutzung liegt eine vGA vor (s. o.). Zur Bewertung der verdeckten Gewinnausschüttung s. u. sowie → Verdeckte Gewinnausschüttung und BMF vom 3.4.2012 (BStBl I 2012, 478). Liegt ertragsteuerrechtlich eine vGA vor, erfolgt die Überlassung unentgeltlich i. S. d. § 3 Abs. 9a Nr. 1 UStG). Zur Besteuerung der unentgeltlichen Wertabgabe s. Abschn. 15.23. Abs. 5 UStAE sowie → Pkw-Nutzung.

3.3 Pkw-Überlassung von einer GmbH (Organgesellschaft) an ihren Organträger

Nach § 2 Abs. 2 Nr. 2 UStG sind die eingegliederten Organgesellschaften ähnlich wie Angestellte des Organträgers als unselbstständig anzusehen; Unternehmer ist der Organträger (Abschn. 2.8. Abs. 1 Satz 6 UStAE). Mit Urteil vom 9.1.2020 (5 K 2420/19, LEXinform 5022796) hat das FG Münster zur umsatzsteuerrechtlichen Behandlung der Pkw-Gestellung der Organgesellschaft an den Organträger entschieden (s. a. LfSt Niedersachsen vom 3.2.2022, S 7100 – 42 – St 172, DStR 2022, 1003, Tz. 5).

Nach Auffassung des FA handelt es sich im vorliegenden Fall um eine Überlassung des Pkw an einen ArbN und daher um einen tauschähnlichen Umsatz und somit um eine entgeltliche Leistung und nicht um eine unentgeltliche Wertabgabe (→ Firmenwagenüberlassung an Arbeitnehmer).

Zwischen der GmbH und T liegt ein organschaftsinterner Leistungsaustausch vor, der wie ein rein innerbetrieblicher Vorgang behandelt wird und nicht der USt unterliegt. T als Organträger und Unternehmer nutzt den Pkw selbst – und nicht als ArbN – für private Zwecke. Bei Anwendung der Listenpreismethode kann für die nicht mit Vorsteuern belasteten Ausgaben aus Vereinfachungsgründen ein pauschaler Abschlag von 20 % vorgenommen werden. Der so ermittelte Betrag ist ein Nettowert. Die USt ist mit dem allgemeinen Steuersatz hinzuzurechnen (s. a. Anmerkung vom 22.4.2020, LEXinform 0889360 sowie LfSt Niedersachsen vom 3.2.2022, S 7100 – 42 – St 172, DStR 2022, 1003, SIS 22 08 75 unter 5.).

Die Fahrten des T als Gesellschafter-Geschäftsführer zwischen Wohnung und Tätigkeitsstätte (T-GmbH) stellen umsatzsteuerrechtlich – in den Fällen einer umsatzsteuerlichen Organschaft und auch darüber hinaus – keine unentgeltliche Wertabgabe da, da diese Fahrten nicht privat, sondern unternehmerisch veranlasst sind (s. a. oben BFH vom 5.6.2014, XI R 36/12, BStBl II 2015, 43).

4 Juristische Personen als Geschäftsführer

Übernimmt eine KapGes gegen Entgelt die Geschäftsführung für eine PerGes, ist sie selbstständig tätig, wenn sie keine umsatzsteuerliche Organgesellschaft ist (Abschn. 2.2. Abs. 6 UStAE). Überlässt eine PersGes ihrer Komplementär-GmbH einen Pkw und wird der Pkw durch den Gesellschafter-Geschäftsführer der GmbH für berufliche und private Fahrten genutzt, gelten für die Überlassung durch die PersGes an die GmbH die obigen Ausführungen zum selbstständigen Geschäftsführer entsprechend. Für die Überlassung des Pkw durch die GmbH an ihren Gesellschafter-Geschäftsführer ist – je nachdem, ob der Geschäftsführer als ArbN oder Unternehmer tätig ist – nach den obigen Ausführungen zu verfahren.

5 Verdeckte Gewinnausschüttung

5.1 Vorliegen einer verdeckten Gewinnausschüttung

Es ist in der Praxis gang und gäbe, dass der ArbG seinem ArbN ein Fahrzeug zur privaten Nutzung zur Verfügung stellt. Beim ArbG führt dies im Umfang der tatsächlichen Betriebskosten zu abzugsfähigen BA und beim ArbN zu stpfl. Arbeitslohn, der im Regelfall pauschal für jeden Kalendermonat mit 1 % des maßgeblichen Listenpreises des Fahrzeugs zu versteuern ist (→ Firmenwagenüberlassung an Arbeitnehmer). Wird der Betriebs-Pkw allerdings ohne entsprechende Gestattung der Gesellschaft für private Zwecke genutzt, liegt eine verdeckte Gewinnausschüttung und kein Arbeitslohn vor (BFH Urteile vom 23.4.2009, VI R 81/06, BStBl II 2012, 262, vom 11.2.2010, VI R 43/09, BStBl II 2012, 266 und vom 21.3.2013, VI R 46/11, BStBl II 2013, 1044; BMF vom 3.4.2012, BStBl I 2012, 478, Rz. 1 ff.).

Nach den BFH-Entscheidungen vom 23.1.2008 (I R 8/06, BStBl II 2012, 260) und vom 17.7.2008 (I R 83/07, BFH/NV 2009, 417) ist nur diejenige Nutzung eines betrieblichen Kfz durch einen Gesellschafter-Geschäftsführer betrieblich veranlasst, die durch eine fremdübliche Überlassungs- oder Nutzungsvereinbarung abgedeckt wird. Die ohne eine solche Vereinbarung erfolgende oder darüber hinausgehende oder einem ausdrücklichen Verbot widersprechende Nutzung ist hingegen durch das Gesellschaftsverhältnis zumindest mitveranlasst. Sie führt sowohl bei einem beherrschenden als auch bei einem nicht beherrschenden Gesellschafter-Geschäftsführer zu einer verdeckten Gewinnausschüttung (§ 8 Abs. 3 Satz 2 KStG, → Verdeckte Gewinnausschüttung; s. a. Pressemitteilung des BFH Nr. 44/08 vom 23.4.2008, LEXinform 0174144).

Eine Überlassungs- oder Nutzungsvereinbarung kann auch durch eine – ggf. vom schriftlichen Anstellungsvertrag abweichende – mündliche oder konkludente Vereinbarung zwischen der KapGes und dem Gesellschafter-Geschäftsführer erfolgen, wenn entsprechend dieser Vereinbarung tatsächlich verfahren wird (BFH Urteil vom 24.1.1990, I R 157/86, BStBl II 1990, 645). Für einen außenstehenden Dritten muss dabei zweifelsfrei zu erkennen sein, dass das Kfz durch die KapGes aufgrund einer entgeltlichen Vereinbarung mit dem Gesellschafter überlassen wird.

Erfolgt die Überlassung im Rahmen eines Arbeitsverhältnisses, muss die tatsächliche Durchführung der Vereinbarung – insbes. durch zeitnahe Verbuchung des Lohnaufwands und Abführung der LSt (und ggf. der Sozialversicherungsbeiträge) – durch die KapGes nachgewiesen sein. Erfolgt die Überlassung nicht im Rahmen des Arbeitsverhältnisses, sondern im Rahmen eines entgeltlichen Überlassungsvertrags, muss auch hier die Durchführung der Vereinbarung – etwa durch die zeitnahe Belastung des Verrechnungskontos des Gesellschafter-Geschäftsführers – dokumentiert sein (BMF vom 3.4.2012, BStBl I 2012, 478, Rz. 1 bis 3).

Liegen keine klaren und eindeutigen Vereinbarungen vor und hat die GmbH aus der Pkw-Überlassung keine Folgerungen gezogen, d. h., hat sie weder LSt einbehalten noch das Verrechnungskonto des Gesellschafter-Geschäftsführers belastet, dann liegt hinsichtlich der Pkw-Überlassung eine vGA vor (s. a. BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 21).

Mit Beschluss vom 3.6.2022 (9 V 1001/22, LEXinform 5024734) hat das FG Münster zum Vorliegen einer vGA bei der Überlassung eines Motorrades an den Geschäftsführer einer GmbH Folgendes entschieden:

Wenn der ArbG einem ArbN unentgeltlich ein Motorrad zur Privatnutzung überlässt, führt dies zu einem steuerbaren Nutzungsvorteil und somit zum Lohnzufluss. Wenn ein Motorrad dagegen ohne eine fremdübliche Vereinbarung durch den Vater des Alleingesellschafters einer GmbH privat genutzt wird, kann dies zu einer verdeckten Gewinnausschüttung beim Gesellschafter führen.

Werden Zuwendungen als vGA eingestuft,

-

kann die KapGes keine BA absetzen (§ 8 Abs. 3 Satz 2 KStG),

-

muss der Gesellschafter Kapitaleinnahmen versteuern (Anmerkung vom 24.4.2012 unter LEXinform 0632844).

Zur Pkw-Privatnutzung des Gesellschafter-Geschäftsführers hat der BFH mit Urteilen vom 23.4.2009 (VI R 81/06, BStBl II 2012, 262 sowie VI B 118/08, BStBl II 2010, 234) und vom 11.2.2010 (VI R 43/09, BStBl II 2012, 266) wie folgt entschieden: Ist die private Nutzung eines betrieblichen Pkw durch den Gesellschafter-Geschäftsführer im Anstellungsvertrag mit der GmbH ausdrücklich gestattet, kommt der Ansatz einer vGA i. H. d. Vorteilsgewährung nicht in Betracht. In einem solchen Fall liegt immer Sachlohn und keine vGA vor (s. a. BFH Beschluss vom 16.10.2020, VI B 13/20, BFH/NV 2021, 434, LEXinform 4225215). In zwei Urteilen vom 21.3.2013 (VI R 46/11, BStBl II 2013, 1044 und VI R 42/12, BStBl II 2013, 918) sowie in einem Urteil vom 18.4.2013 (VI R 23/12, BStBl II 2013, 920) hat der BFH verdeutlicht, dass die 1 %-Regelung nur zur Anwendung kommt, wenn feststeht, dass der ArbG dem ArbN tatsächlich einen Dienstwagen zur privaten Nutzung arbeitsvertraglich oder doch zumindest auf Grundlage einer konkludent getroffenen Nutzungsvereinbarung überlassen hat. Einen – auf der allgemeinen Lebenserfahrung gründenden – Erfahrungssatz, nach dem ein angestellter Gesellschafter-Geschäftsführer generell arbeitsvertraglich vereinbarte Nutzungsverbote nicht achten werde, vermag der BFH nicht zu erkennen. Zwar mag es sein, dass der ArbN – in Ermangelung einer ›Kontrollinstanz‹ – bei einer Zuwiderhandlung keine arbeitsrechtlichen oder gar strafrechtlichen Konsequenzen zu gewärtigen hat. Gleichwohl rechtfertigt dies einen entsprechenden steuerstrafrechtlich erheblichen Generalverdacht nicht. Dies gilt selbst dann, wenn der ArbG ein arbeitsvertraglich vereinbartes Privatnutzungsverbot nicht überwacht (BFH Urteil vom 21.3.2013, VI R 42/12, BStBl II 2013, 918).

5.2 Bewertung der verdeckten Gewinnausschüttung

Der BFH bemisst die verdeckte Gewinnausschüttung auf der Ebene der KapGes (bei der GmbH) nicht mit 1 % des maßgeblichen Listenpreises, sondern mit dem tatsächlichen Verkehrswert des Nutzungsvorteils und erhöht diesen Wert noch um einen Gewinnaufschlag (BFH Urteil vom 23.1.2008, I R 8/06, BStBl II 2012, 260; Bestätigung des BFH-Urteils vom 23.2.2005, I R 70/04, BStBl II 2005, 882). Die vGA ist somit mit dem gemeinen Wert der Nutzungsüberlassung zu bemessen. Zur Bewertung der vGA s. a. den BFH-Beschluss vom 16.9.2009, I B 70/09, BFH/NV 2010, 247). Danach gehören zum Nutzungsvorteil die Fixkosten sowie die AfA. In seinem Beschluss stellt der BFH weiter fest, dass es einen allgemeinverbindlichen Maßstab für einen angemessenen Gewinnaufschlag nicht gibt. Zu den berücksichtigungsfähigen Kosten zählen auch die Finanzierungskosten, die mit dem Kfz in Zusammenhang stehen (BFH Urteil vom 22.12.2010, I R 47/10, BFH/NV 2011, 1019).

Das BMF nimmt im Schreiben vom 3.4.2012 (BStBl I 2012, 478) in Tz. 4 zur Bewertung der vGA Stellung. Danach ist die vGA grds. mit dem gemeinen Wert anzusetzen. Aus Vereinfachungsgründen kann es die Finanzbehörde im Einzelfall zulassen, dass die vGA für die private Nutzung eines betrieblichen Kfz entsprechend § 6 Abs. 1 Nr. 4 Satz 2 EStG mit 1 % des maßgeblichen inländischen Listenpreises im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattung einschließlich USt für jeden Kalendermonat bewertet wird; bei Nutzung des Kfz durch den Gesellschafter-Geschäftsführer auch für Fahrten zwischen Wohnung und Arbeitsstätte erhöht sich dieser Wert um die in § 8 Abs. 2 Satz 3 EStG und für Familienheimfahrten im Rahmen einer doppelten Haushaltsführung um die in § 8 Abs. 2 Satz 5 EStG genannten Beträge.

Auf der Ebene des Gesellschafters ist die vGA nach § 8 Abs. 2 Satz 2, 3 und 5 EStG zu bewerten (BMF vom 3.4.2012, BStBl I 2012, 478, Tz. 5).

Ein Betriebs-Pkw kostet laut Listenpreis brutto 70 000 EUR. Bei einer Nutzungsvereinbarung und einer Lohnversteuerung muss der Gesellschafter-Geschäftsführer im Jahr (70 000 EUR × 12 %) 8 400 EUR als geldwerten Vorteil versteuern.

Der Aufwand für das Auto beläuft sich laut Buchführung im Jahr auf 24 000 EUR. Bei einer 40 %igen Privatnutzung und einem angenommenen angemessenen Gewinnaufschlag von 10 % werden somit als vGA behandelt: 9 600 EUR gemeiner Wert (24 000 EUR × 40 %) + 960 EUR angemessener Gewinnaufschlag (9 600 EUR × 10 %) = 10 560 EUR. Daraus ergibt sich ein Nachteil gegenüber dem Listenpreis von 2 160 EUR (s. a. Anmerkung vom 24.4.2012, LEXinform 0632844).

Nach einem Beschluss des Saarländischen FG vom 7.1.2015 (1 V 1407/14, EFG 2015, 800, LEXinform 5017586, Beschwerde eingelegt, Az. BFH: VIII B 20/15) ist durch die Rechtsprechung des BFH geklärt (BFH Urteil vom 22.12.2010, I R 47/10, BFH/NV 2011, 1019), dass die vGA an einen Gesellschafter-Geschäftsführer aufgrund einer – im Anstellungsvertrag nicht ausdrücklich geregelten – privaten Nutzung eines betrieblichen Kraftfahrzeugs auf Ebene der Körperschaft nicht nach den lohnsteuerlichen Werten des § 8 Abs. 2 Satz 2 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 EStG, sondern nach Fremdvergleichsmaßstäben zu bewerten ist, was i. d. R. zum Ansatz des gemeinen Wertes führt und damit einen angemessenen Gewinnaufschlag einbezieht. Ob auch auf Gesellschafterebene die vGA nach Fremdvergleichsgrundsätzen oder aber nach § 8 Abs. 2 Satz 2 EStG zu bewerten ist, hatte der BFH bislang nicht zu entscheiden. Das FG ist der Auffassung, dass bei einer ausschließlichen privaten Nutzung des Firmenwagens die 1 %-Regelung keine Anwendung finden kann.

Im Urteilsfall wurde ein ›Firmenfahrzeug‹ ausschließlich privat von der Ehefrau des alleinigen Gesellschafter-Geschäftsführers genutzt. Eine betriebliche Nutzung bei der GmbH erfolgte nicht. Die Zurechnung der Pkw-Nutzung als vGA war unstreitig, lediglich die Höhe der vGA ist strittig.

Mit Beschluss vom 5.6.2015 (VIII B 20/15, LEXinform 5214699) nimmt der BFH im AdV-Verfahren nicht Stellung zur Bewertung der vGA, da bereits Zweifel in Bezug auf das verfahrensrechtliche Problem der zulässigen Änderung des Steuerbescheids nach § 32a Abs. 1 KStG bestehen.

Umsatzsteuerrechtlich wird der Pkw ausschließlich zur Ausführung einer unentgeltlichen Wertabgabe verwendet. Die GmbH ist aus diesem Grund nicht zum Vorsteuerabzug berechtigt (Abschn. 15.2b. Abs. 2 Satz 5 UStAE). Der Pkw darf nicht dem Unternehmensvermögen der GmbH zugeordnet werden (Abschn. 3.4. Abs. 2 Satz 2 i. V. m. Abschn. 3.3. Abs. 1 Satz 7 UStAE). Aus diesem Grund liegt eine unentgeltliche Wertabgabe i. S. v. § 3 Abs. 9a Nr. 1 UStG nicht vor (Abschn. 3.4. Abs. 2 Satz 3 UStAE).

5.3 Umsatzsteuerrechtliche Behandlung der verdeckten Gewinnausschüttung

Das Vorliegen einer vGA ist umsatzsteuerrechtlich allein kein Tatbestandsmerkmal für die Besteuerung nach dem UStG (BFH Urteil vom 12.10.2004, V R 37/02, BFH/NV 2005, 923). Liegt eine vGA vor, ist diese umsatzsteuerrechtlich nur von Bedeutung, wenn ein steuerbarer Umsatz i. S. d. § 1 Abs. 1 Nr. 1 i. V. m. § 3 Abs. 1b und 9a UStG gegeben ist (s. a. Wäger, UR 2008, 69, 75). Bei einer verbilligten Leistung (verhinderte Vermögensmehrung) ist mindestens die Mindestbemessungsgrundlage i. S. d. § 10 Abs. 5 i. V. m. Abs. 4 UStG anzusetzen (→ Verdeckte Gewinnausschüttung).

Liegt hinsichtlich der Pkw-Überlassung ertragsteuerrechtlich eine vGA vor, erfolgt die Überlassung umsatzsteuerrechtlich entweder unentgeltlich oder verbilligt. Im Fall der unentgeltlichen Überlassung des Pkw durch die KapGes an ihren Gesellschafter-Geschäftsführer handelt es sich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 9a Nr. 1 UStG, wenn der Pkw zum vollen oder teilweisen Vorsteuerabzug berechtigt hat. Als Bemessungsgrundlage sind dabei gem. § 10 Abs. 4 Satz 1 Nr. 2 UStG die Kosten anzusetzen, soweit sie zum vollen oder teilweisen Vorsteuerabzug berechtigt haben. Zur Ermittlung der Kosten, die auf die nichtunternehmerische Nutzung eines dem Unternehmen zugeordneten Fahrzeugs entfallen, hat der Unternehmer die Wahl zwischen drei Methoden:

-

die Listenpreismethode,

-

die Fahrtenbuchregelung oder

-

die Schätzung des nichtunternehmerischen Anteils.

S. dazu die Ausführungen unter → Pkw-Nutzung sowie Abschn. 15.23. Abs. 5 UStAE. Zur Überlassung eines dem Unternehmen zugeordneten Pkw an einen Gesellschafter-Geschäftsführer zur privaten Nutzung und zur Ermittlung der umsatzsteuerrechtlichen Bemessungsgrundlage s. a. die BFH-Urteile vom 5.6.2014 (XI R 2/12, BStBl II 2015, 785 und XI R 3/12, BFH/NV 2015, 64, LEXinform 0929188 sowie die Anmerkungen vom 21.10.2014, LEXinform 0652493 und vom 14.10.2014, LEXinform 0652491; s. a. die Pressemitteilung des BFH Nr. 66/2014 vom 8.10.2014, LEXinform 0442403; s. a. Greif, NWB 47/2014, 3543).

6 Zusammenfassende Darstellung

7 Literaturhinweise

Geserich, Privatnutzung des Firmen-Pkw durch angestellten Gesellschafter-Geschäftsführer – Verdeckte Gewinnausschüttung/Arbeitslohn? –, NWB 2010, 178; Wäger, Steuerbare Leistungen im Rahmen von Gesellschaftsverhältnissen, UR 2008, 69, 75; Doege, Kfz-Gestellung in Fällen der umsatzsteuerlichen Organschaft, DStR 2014, 938; Greif, Überlassung eines dem Unternehmen zugeordneten Pkw an einen Gesellschafter-Geschäftsführer – Anmerkung zum BFH-Urteil vom 5.6.2014, XI R 2/12, NWB 47/2014, 3543; Schmitz-Herscheid, Dienstwagenüberlassung an Gesellschafter-Geschäftsführer – quo vadis?, NWB 19/2016, 1429. Schmitz-Herscheid, 1 %-Regelung beim Gesellschafter-Geschäftsführer – Wann gilt ein Anscheinsbeweis? –, NWB 27/2021, 1940.

8 Verwandte Lexikonartikel

→ Fahrradüberlassung an Arbeitnehmer

→ Firmenwagenüberlassung an Arbeitnehmer

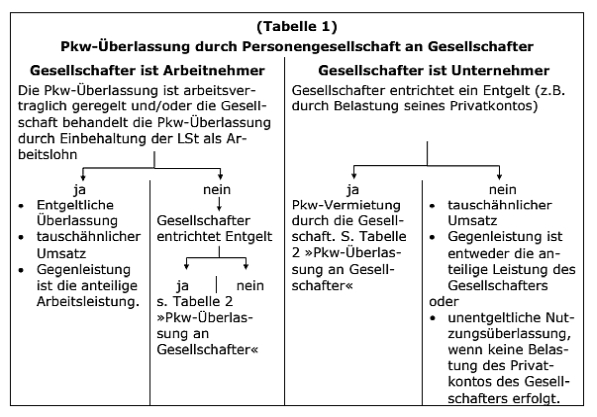

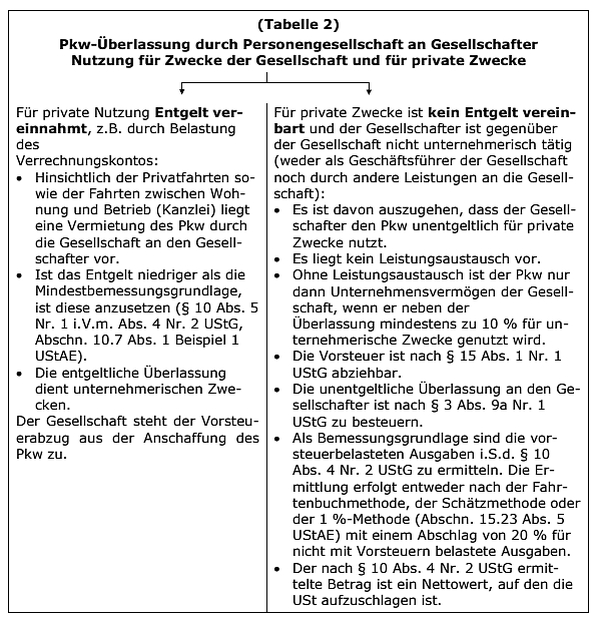

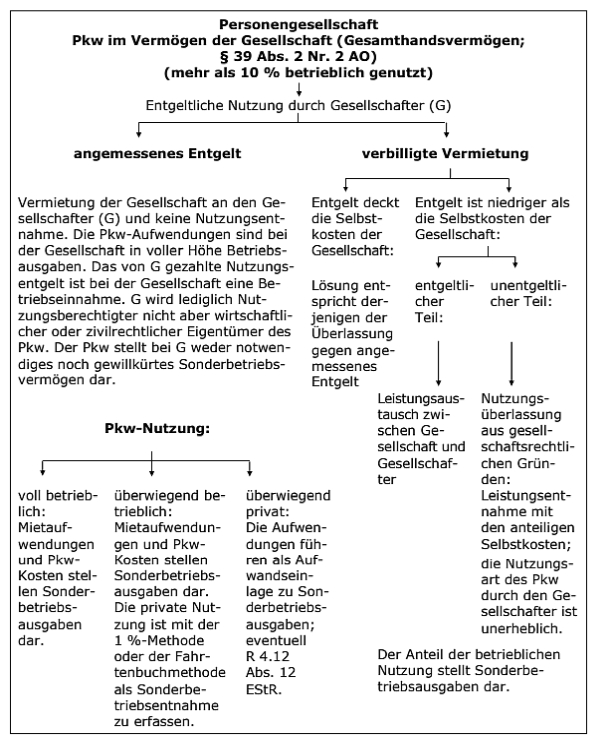

→ Pkw-Überlassung durch eine Personengesellschaft

Redaktioneller Hinweis: © Schäffer-Poeschel Verlag für Wirtschaft, Steuern, Recht GmbH

9 Verweise

Normenverweise

UStG § 1 Abs. 1 Nr. 1

UStG § 3 Abs. 9a Nr. 1

UStG § 3 Abs. 12

UStG § 10 Abs. 2

UStG § 10 Abs. 5 Nr. 1

Rechtsprechung

BFH vom 23.1.2008, I R 8/06, BStBl II 2012, 260

BFH vom 23.4.2009, VI R 81/06, BStBl II 2012, 262

BFH vom 11.2.2010, VI R 43/09, BStBl II 2012, 266

BFH vom 21.3.2013, VI R 46/11, BStBl II 2013, 1044

BFH vom 21.3.2013, VI R 42/12, BStBl II 2013, 918

BFH vom 18.4.2013, VI R 23/12, BStBl II 2013, 920

BFH vom 5.6.2014, XI R 2/12, BStBl II 2015, 785

BFH vom 16.10.2020, VI B 13/20, BFH/NV 2021, 434, LEXinform 4225215

Verwaltungsanweisungen

BMF vom 3.4.2012, BStBl I 2012, 478

BMF vom 3.3.2022, BStBl I 2022, 232

Synonyme

Kfz-Überlassung

Steuerspar-Tipps, wichtige Fristen und Termine – alles im Blick.

Zum Newsletter anmelden