Firmenwagenüberlassung an Arbeitnehmer

Das Wichtigste in Kürze

- Als Arbeitgeber können Sie die Kosten für eine Firmenwagenüberlassung an den Arbeitnehmer als Betriebsausgaben steuerlich geltend machen.

- Für den Arbeitnehmer ist die private Nutzung des Firmenwagens ein geldwerter Vorteil und muss versteuert werden.

- Bei der Versteuerung der PKW-Nutzung haben Sie als Arbeitnehmer zwei Möglichkeiten: Die 1%-Regelung oder das Führen eines Fahrtenbuchs.

Inhaltsverzeichnis

- 1 Fahrzeugüberlassung an Arbeitnehmer als Arbeitslohn sowie als umsatzsteuerrechtliche Leistung

- 2 Überblick über die Firmenwagennutzung aus lohnsteuerrechtlicher Sicht

- 3 Listenpreismethode

- 3.1 Definition des Listenpreises

- 3.2 Grundsätzliches zur Listenpreismethode

- 3.3 Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie für Fahrten nach § 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG

- 3.3.1 Allgemeine Grundsätze

- 3.3.2 Gleichbleibender Treffpunkt

- 3.3.3 Rechtsprechung und Verwaltungsmeinung zur Anwendung des 0,03 %-Zuschlages

- 3.3.4 Dienstliche Fahrten von und zur Wohnung

- 3.3.5 Mittägliche Zwischenheimfahrten

- 3.3.6 Erste Tätigkeitsstätte im ›Home-Office‹

- 3.3.7 Umsatzsteuerrechtliche Bemessungsgrundlage

- 3.4 Pauschale für Familienheimfahrten

- 3.5 Abstandnahme vom Ansatz des Listenpreises

- 3.6 Ein Kfz für mehrere Arbeitnehmer

- 3.7 Mehrere Kfz für einen Arbeitnehmer

- 3.8 Fahrzeugpool

- 3.9 Nutzung des Kfz zu anderen Einkunftsarten

- 3.10 Kfz-Gestellung mit Fahrer

- 4 Kostendeckelung

- 5 Fahrtenbuchmethode

- 5.1 Ordnungsgemäßes Fahrtenbuch

- 5.2 Pkw-Gesamtkosten

- 5.3 Sicherheitsgeschützte Kraftfahrzeuge

- 5.4 Elektro-, Brennstoffzellen- und extern aufladbare Hybridelektrofahrzeuge

- 5.4.1 Minderung der AfA-Bemessungsgrundlage

- 5.4.2 Private Stromkosten für das Aufladen eines betrieblichen Elektrofahrzeugs

- 5.4.3 Gesondertes Entgelt für das Batteriesystem

- 5.4.4 Steuerbefreiung des vom Arbeitgeber unentgeltlich oder verbilligt gestellten Ladestroms bzw. der Überlassung einer Ladevorrichtung

- 5.5 Umsatzsteuerrechtliche Behandlung

- 6 Zusammenfassung

- 7 Umsatzsteuerrechtliche Ortsbestimmung der Pkw-Überlassung

- 8 Firmenwagenüberlassung als unentgeltliche Wertabgabe

- 9 Besonderheiten bei Leasingfahrzeugen

- 10 Behandlung von Zuzahlungen des Arbeitnehmers

- 11 Kostenerstattung durch den Arbeitgeber

- 12 Sammelbeförderung von Arbeitnehmern durch den Arbeitgeber

- 13 Auswirkung der Firmenwagenüberlassung auf den Pfändungsfreibetrag

- 14 Literaturhinweise

- 15 Verwandte Lexikonartikel

- 16 Verweise

1 Fahrzeugüberlassung an Arbeitnehmer als Arbeitslohn sowie als umsatzsteuerrechtliche Leistung

1.1 Betriebliches Kraftfahrzeug

Zur lohnsteuerlichen Behandlung der Überlassung eines betrieblichen Kfz an ArbN s. das BMF-Schreiben vom 3.3.2022 (BStBl I 2022, 232).

Betriebliche Kfz sind die zum BV des ArbG rechnenden Fahrzeuge (BFH Urteil vom 18.12.2008, VI R 34/07, BStBl II 2009, 381). Nach dem Wortlaut der Vorschriften des § 8 Abs. 2 Satz 2 EStG wird von den Regelungen jedwedes zum BV des ArbG rechnendes ›Kraftfahrzeug‹ erfasst. Nach der Rspr. des BFH ist es nach Sinn und Zweck jedoch geboten, bestimmte Arten von Kraftfahrzeugen, namentlich auch Lkw, von der Anwendung der 1-%-Regelung auszunehmen (s. u. den Gliederungspunkt 2.1 ›Kraftfahrzeug i. S. d. § 8 Abs. 2 Satz 2 und 3 EStG‹). Aber auch Kfz, die nicht zu einem BV gehören, zählen zu den betrieblichen Kfz i. S. d. § 8 Abs. 2 Satz 2 EStG. Auch ArbG, die kein BV bilden können, weil sie z. B. Überschusseinkünfte erzielen, können Kraftfahrzeuge i. S. d. § 8 Abs. 2 Satz 2 EStG überlassen. Es genügt, wenn es sich um Kraftfahrzeuge handelt, die nach wirtschaftlicher Betrachtungsweise als ›betriebliches Kraftfahrzeug‹ anzusehen sind (s. Geserich in NWB 19/2015, 1367). Auch Behördenfahrzeuge sind betriebliche Fahrzeuge. Zur Überlassung von Fahrrädern, Pedelecs und E-Bikes s. → Fahrradüberlassung an Arbeitnehmer.

1.2 Überlassung von Leasingfahrzeugen

Mit Urteil vom 18.12.2014 (VI R 75/13, BStBl II 2015, 670) hat der BFH entschieden, dass es an einer nach § 8 Abs. 2 Sätze 2 bis 5 EStG i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 EStG zu bewertenden Überlassung eines betrieblichen Fahrzeugs zu privaten Fahrten durch den ArbG fehlt, wenn das Fahrzeug dem ArbN zuzurechnen ist (BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 50; s. a. Wünnemann, NWB 8/2016, 548).

Dies ist der Fall, wenn der ArbN Eigentümer des Fahrzeugs ist. Das Fahrzeug ist aber auch dann dem ArbN zuzurechnen, wenn er über dieses Fahrzeug wie ein wirtschaftlicher Eigentümer oder als Leasingnehmer verfügen kann. Dabei ist es grds. unerheblich, ob der Voreigentümer oder der Leasinggeber ein fremder Dritter oder der ArbG ist. Dem ArbN ist das Fahrzeug dann zuzurechnen, wenn ihm der ArbG das Fahrzeug aufgrund einer vom Arbeitsvertrag unabhängigen Sonderrechtsbeziehung, etwa einem Leasingvertrag, überlässt. Entsprechendes gilt, wenn der ArbG selbst Leasingnehmer ist und das Fahrzeug seinem ArbN auf der Grundlage eines Unterleasingverhältnisses übergibt. Eine solche vom Arbeitsvertrag unabhängige Sonderrechtsbeziehung, auf der die Fahrzeugübertragung gründet, kann auch dann vorliegen, wenn die Beteiligten diese nicht schriftlich vereinbart haben. Entscheidend ist, dass nach den tatsächlichen Umständen der ArbN im Innenverhältnis gegenüber seinem ArbG die wesentlichen Rechte und Pflichten eines Leasingnehmers hat, er also ein in Raten zu zahlendes Entgelt zu entrichten hat und ihn allein die Gefahr und Haftung für Instandhaltung, Sachmängel, Untergang und Beschädigung der Sache treffen. In einem solchen Fall sind mögliche, aus dem Arbeitsverhältnis resultierende Vorteile nicht nach der speziellen Bewertungsnorm des § 8 Abs. 2 Satz 2 EStG, sondern nach den allgemeinen Grundsätzen, wie sie etwa für die Erfassung von Rabatten gelten, zu bewerten.

Zur Dienstwagenbesteuerung in Leasingfällen und zur Anwendung des BFH-Urteils vom 18.12.2014 (VI R 75/13, BStBl II 2015, 670) nimmt das BMF mit Schreiben vom 3.3.2022 (BStBl I 2022, 232, Rz. 49 bis 51) Stellung.

Least der ArbG ein Kfz von der Leasinggesellschaft und überlässt es dem ArbN auch zur privaten Nutzung, liegt jedenfalls dann keine vom Arbeitsvertrag unabhängige Sonderrechtsbeziehung i. S. d. o. g. BFH-Urteils vor und ist die Nutzungsüberlassung nach § 8 Abs. 2 Satz 2 bis 5 EStG zu bewerten, wenn folgende Voraussetzungen vorliegen:

Der Anspruch auf die Kfz-Überlassung resultiert aus dem Arbeitsvertrag oder aus einer anderen arbeitsrechtlichen Rechtsgrundlage, weil

-

er im Rahmen einer steuerlich anzuerkennenden Gehaltsumwandlung mit Wirkung für die Zukunft vereinbart ist. Voraussetzung ist, dass der ArbN unter Änderung des Arbeitsvertrags auf einen Teil seines Barlohns verzichtet und ihm der ArbG stattdessen Sachlohn in Form eines Nutzungsrechts an einem betrieblichen Kfz des ArbG gewährt (vgl. BFH Urteil vom 6.3.2008, VI R 6/05, BStBl II 2008, 530; Wehl, NWB 25/2016, 1874) oder

-

er arbeitsvertraglicher Vergütungsbestandteil ist. Davon ist insbes. auszugehen, wenn von vornherein bei Abschluss eines Arbeitsvertrags eine solche Vereinbarung getroffen wird oder wenn die Beförderung in eine höhere Gehaltsklasse mit der Überlassung eines betrieblichen Kfz des ArbG verbunden ist.

In Leasingfällen setzt das Vorliegen eines betrieblichen Kfz des ArbG i. S. d. § 8 Abs. 2 Satz 2 bis 5 EStG zudem voraus, dass der ArbG und nicht der ArbN gegenüber der Leasinggesellschaft zivilrechtlich Leasingnehmer ist. S. unten den Gliederungspunkt 9 ›Besonderheiten bei Leasingfahrzeugen‹ und dort das Urteil des Hessischen FG vom 25.9.2024 (7 K 1869/19, LEXinform 5026597, rkr.) zur Behandlung der leasingähnlichen Überlassung des Kfz an ArbN.

Liegt nach diesen Grundsätzen eine nach § 8 Abs. 2 Satz 2 bis 5 EStG zu bewertende Nutzungsüberlassung vor, darf der ArbG die pauschalen Kilometersätze im Rahmen einer → Auswärtstätigkeit mit diesem Kfz nicht – auch nicht teilweise – steuerfrei erstatten (vgl. R 9.5 Abs. 2 Satz 3 LStR). Die steuerfreie Erstattung ist lediglich bei Benutzung eines privaten Fahrzeugs des ArbN möglich.

Nutzt der ArbN ein ihm von seinem ArbG auch zur außerdienstlichen Nutzung überlassenes Kfz für Familienheimfahrten im Rahmen einer doppelten Haushaltsführung, so scheidet ein WK-Abzug auch dann aus, wenn der ArbN hierfür ein Nutzungsentgelt leisten muss oder individuelle Kfz-Kosten zu tragen hat (BFH vom 4.8.2022, VI R 35/20, BStBl II 2022, 802).

1.3 Laufender Arbeitslohn bzw. sonstiger Bezug bei der Lohnsteuer

Fließt dem ArbN Arbeitslohn in Form von Sachbezügen zu (→ Sachbezüge), so sind diese entweder dem laufenden Arbeitslohn oder den sonstigen Bezügen zuzuordnen (§ 8 Abs. 2 EStG, R 8.1 Abs. 1 LStR). Für den LSt-Abzug des ArbN ist nach § 38a Abs. 3 i. V. m. § 39b EStG der Arbeitslohn zu unterscheiden in

-

laufenden Arbeitslohn (§ 39b Abs. 2 EStG) und

-

sonstige Bezüge (§ 39b Abs. 3 EStG).

Laufender Arbeitslohn ist der Arbeitslohn, der dem ArbN regelmäßig fortlaufend zufließt (R 39b.2 Abs. 1 LStR). Zum laufenden Arbeitslohn gehört auch u. a. der geldwerte Vorteil aus der ständigen Überlassung von Dienstwagen zur privaten Nutzung (R 39b.2 Abs. 1 Nr. 5 LStR). Der Anscheinsbeweis spricht dafür, dass ein dem ArbN überlassenes betriebliches Fahrzeug von diesem auch privat genutzt wird (BFH Beschluss vom 14.5.1999, VI B 258/98, BFH/NV 1999, 1330 und BFH Urteil vom 7.11.2006, VI R 19/05, BStBl II 2007, 116). Der ArbN ist um den Betrag bereichert, den er für eine vergleichbare Nutzung aufwenden müsste und den er sich durch die Überlassung des Fahrzeugs durch den ArbG erspart. Die Entkräftung des Anscheinsbeweises wird durch das BFH-Urteil vom 21.3.2013 (VI R 31/10, BStBl II 2013, 700 – Änderung der Rechtsprechung –) ausgeschlossen (s. u. unter dem Gliederungspunkt 2.2.2 ›Reichweite des Anscheinsbeweises‹).

Ein sonstiger Bezug ist der Arbeitslohn, der nicht als laufender Arbeitslohn gezahlt wird (R 39b.2 Abs. 2 LStR), insbes. also einmalige Arbeitslohnzahlungen, die neben dem laufenden Arbeitslohn gezahlt werden.

Bei einer gelegentlichen Nutzung des Kfz (von Fall zu Fall) für nicht mehr als fünf Kalendertage im Kalendermonat, ist für die Nutzung zu Privatfahrten und zu Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte je Fahrtkilometer eine Einzelbewertung mit 0,001 % des inländischen Listenpreises durchzuführen. In diesem Fall stellt die Fahrzeugüberlassung keinen laufenden Arbeitslohn, sondern einen sonstigen Bezug dar (BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 16).

1.4 Anerkennung von Ehegatten-Arbeitsverhältnissen

Mit Beschluss vom 21.1.2014 (X B 181/13, BFH/NV 2014, 523, LEXinform 5907641) hat der BFH entschieden, dass die Überlassung eines Pkw im Rahmen eines Ehegatten-Arbeitsverhältnisses nur unter der Voraussetzung anerkannt werden kann, dass die Konditionen der eingeräumten Pkw-Nutzung im konkreten Arbeitsverhältnis auch fremdüblich sind.

Im Urteilsfall hatte der Gewerbetreibende seiner Ehefrau, die unstreitig als geringfügig Beschäftigte mit einer Arbeitsleistung von 12–17 Stunden im Monat bei ihm beschäftigt war, neben einem Arbeitsentgelt von 100 EUR/Monat die Möglichkeit eingeräumt, ein Kfz ohne Einschränkung und Selbstbeteiligung zu nutzen.

Einem ›Fremdvergleich‹ hält der zwischen dem Kläger und seiner Ehefrau geschlossene Arbeitsvertrag nicht stand.

Mit Beschluss vom 21.12.2017 (III B 27/17, BFH/NV 2018, 432, LEXinform 5908688) hat der BFH entschieden, dass die Überlassung eines Pkw an geringfügig beschäftigte Familienangehörige nicht fremdüblich ist. Nach dem BFH-Beschluss ist die Fremdüblichkeit auch bei der Beschäftigung der Lebensgefährtin des ArbG zu prüfen.

Voraussetzung für die steuerliche Anerkennung von Vertragsbeziehungen zwischen nahestehenden Personen ist u. a., dass die Verträge solchen entsprechen, die zwischen fremden Dritten geschlossen werden (sog. Fremdvergleich). Insoweit hielt der ArbG es für fremdüblich, dass eine Fahrzeugüberlassung an einen geringfügig beschäftigten ArbN erfolgt.

Nach Ansicht des BFH ist eine derartige Fahrzeugüberlassung aber offensichtlich nicht fremdüblich. Denn ein ArbG würde einem familienfremden geringfügig Beschäftigten regelmäßig kein Fahrzeug überlassen, da dieser durch eine umfangreiche Privatnutzung des Pkw die Vergütung für die Arbeitsleistung in erhebliche – und für den ArbG unkalkulierbare – Höhen steigern könnte. Die Kfz-Überlassung entspräche einem nicht von der Arbeitsmenge abhängigen und in hohem Maße variablen Lohn.

Die Bewertung der Fahrzeugüberlassung mit 1 % des inländischen Listenpreises dient der Vereinfachung und entspricht nur ausnahmsweise den auf die Privatnutzung entfallenden wirklichen Kosten der Kfz-Haltung. Die erhebliche private Nutzung eines überlassenen Fahrzeugs durch einen ›normal‹ oder gut verdienenden vollzeitbeschäftigten ArbN würde zwar zu einer vergleichbaren ›Lohnerhöhung‹ führen – diese fiele aber in Relation zum Arbeitslohn deutlich geringer ins Gewicht.

Da die Gestaltung damit dem Fremdvergleich nicht standhielt, hatte das FA den Gewinn zu Recht um die entsprechenden Aufwendungen für das Kfz erhöht (s. a. Anmerkung vom 20.2.2018, LEXinform 0653374). Auch das FG Münster hat mit Urteil vom 20.11.2018 (2 K 156/18, EFG 2019, 253, LEXinform 0449208, rkr.) die Pkw-Überlassung an die als Bürokraft beschäftigte Ehefrau nicht anerkannt (s. FG Münster Mitteilung vom 15.1.2019, LEXinform 0449208).

Das FG Köln hat am 27.9.2017 mit zwei Urteilen zur steuerlichen Anerkennung eines Ehegattenarbeitsverhältnisses – bzgl. der Überlassung eines Pkw als Vergütung für die Dienstleistung – entschieden.

Im Urteil 3 K 2547/16 (EFG 2018, 750, LEXinform 5021051, Revision eingelegt, Az. BFH X R 44/17, s. u.) hat das FG Köln hinsichtlich der Ertragsteuer das Arbeitsverhältnis anerkannt. Im Urteil 3 K 2546/16 (EFG 2018, 750, LEXinform 5021051, Revision eingelegt, Az. BFH: X R 45/17) hat das FG Köln hinsichtlich der Gewerbesteuer das Arbeitsverhältnis anerkannt. Da aufgrund dessen die Gestattung der privaten Nutzung des der Ehefrau überlassenen Kfz wirksamer Bestandteil ihrer Vergütung gewesen ist, war der Ehemann in umsatzsteuerlicher Hinsicht berechtigt, dieses Fahrzeug seinem unternehmerischen Bereich zuzuordnen. Denn mit dem sowohl beabsichtigten als auch tatsächlich praktizierten Einsatz eines Kfz zur Vergütung der Arbeitsleistung eines ArbN liegt eine unternehmerische Nutzung i. S. d. USt-Rechts vor.

Die Gestattung der privaten Fahrzeugbenutzung ist nach § 1 Abs. 1 Nr. 1 UStG als tauschähnlicher Umsatz i. S. d. § 3 Abs. 12 Satz 2 UStG sowie die Veräußerung des zum Unternehmensvermögen gehörenden Fahrzeugs der Umsatzbesteuerung zu unterwerfen. Die gezahlten Vorsteuerbeträge aus der Anschaffung sowie den laufenden Kosten für die betreffenden Fahrzeuge sind gem. § 15 Abs. 1 Nr. 1 UStG zum Abzug zuzulassen.

Mit Urteil vom 10.10.2018 (X R 44-45/17, BStBl II 2019, 203) hat der BFH die Verfahren X R 44/17 und X R 45/17 zur gemeinsamen Entscheidung verbunden. Dabei hat der BFH das Urteil des FG Köln 3 K 2547/16 bzgl. der ertragsteuerlichen Behandlung der Pkw-Überlassung bei einem geringfügigen Beschäftigungsverhältnis unter Ehegatten aufgehoben und damit das steuerliche Aus für die bedingungslose Firmenwagenüberlassung bei einem Minijob im Ehegattenbetrieb beschlossen. Folgerichtig hat der BFH auch das Urteil 3 K 2546/16 hinsichtlich der GewSt aufgehoben.

Mit Beschluss vom 2.10.2018 (X R 45/17, LEXinform 0951797) hat der BFH das Verfahren betreffend USt abgetrennt und zuständigkeitshalber an den V. Senat des BFH abgegeben. Das Verfahren wird dort unter dem Az. V R 31/18 geführt. Mit Urteil vom 4.12.2019 (V R 31/18, BFH/NV 2020, 390, LEXinform 0951994) hat der BFH entschieden, dass im Verhältnis zwischen nahen Angehörigen eine unternehmerische Tätigkeit nicht bereits deshalb zu verneinen ist, weil Vereinbarungen über Leistung und Gegenleistung nicht vertragsgemäß vollzogen werden oder nicht dem entsprechen, was unter Fremden üblich ist.

Der Unternehmer (Kläger) stellte seine Ehefrau auf geringfügiger Basis gem. § 8 Abs. 1 Nr. 1 SGB IV als Büro-, Organisations- und Kurierkraft an. Der schriftliche Arbeitsvertrag sah eine regelmäßige wöchentliche Arbeitszeit von neun Stunden vor. Die monatliche Vergütung betrug 400 EUR. Die Ehefrau wurde vereinbarungsgemäß im Wesentlichen durch die Einräumung einer unbeschränkten und selbstbeteiligungsfreien privaten Nutzungsmöglichkeit an einem Pkw, der von ihr auch für die betrieblichen Fahrten einzusetzen war, vergütet. Den Sachbezug hieraus ermittelte der Kläger nach der 1 %-Regelung; den Differenzbetrag zum Gesamtvergütungsanspruch i. H. v. monatlich 137 EUR zahlte er aus.

Die Überlassung eines Dienstwagens zur unbeschränkten und selbstbeteiligungsfreien Privatnutzung des ArbN ist im Rahmen eines geringfügigen – zwischen Ehegatten geschlossenen – Beschäftigungsverhältnisses (§ 8 Abs. 1 Nr. 1 SGB IV) fremdunüblich.

Ein ArbG wird bei lebensnaher und die unternehmerische Gewinnerwartung einzubeziehender Betrachtungsweise typischerweise nur dann bereit sein, einem ArbN ein Firmenfahrzeug zur Privatnutzung zur Verfügung zu stellen, wenn nach einer überschlägigen, allerdings vorsichtigen Kalkulation der sich für ihn hieraus ergebende tatsächliche Kostenaufwand zuzüglich des vertraglich vereinbarten Barlohns als wertangemessene Gegenleistung für die Zurverfügungstellung der Arbeitskraft anzusehen ist. Je geringer der Gesamtvergütungsanspruch des ArbN ist, desto eher erreicht der ArbG die Risikoschwelle, nach der sich wegen einer nicht abschätzbaren intensiven Privatnutzung die Fahrzeugüberlassung als nicht mehr wirtschaftlich erweist (s. a. BFH Pressemitteilung Nr. 8/2019 vom 26.2.2019, LEXinform 0449438; Anmerkung vom 5.3.2019, LEXinform 0653612).

Wegen der aus der fremdunüblichen Firmenwagenüberlassung resultierenden Nichtanerkennung des Lohnaufwands als BA kann allerdings nicht automatisch darauf geschlossen werden, dass das Fahrzeug dem PV des Betriebsinhabers zuzurechnen ist (BFH X R 44-45/17, Rz. 35). Der BFH hat den Rechtsstreit an das FG zurückverwiesen, da dieses bisher keine Feststellungen dazu getroffen hat, in welchem Umfang die Ehefrau in den Streitjahren das Fahrzeug tatsächlich betrieblich genutzt hat.

Der Zuordnung des Pkw zum BV steht jedenfalls der Umstand, dass die Ehefrau arbeitsvertraglich über einen uneingeschränkten Anspruch auf Privatnutzung verfügte, nicht zwingend entgegen. Maßgeblich sind insoweit vielmehr die tatsächlichen Nutzungsverhältnisse.

War das Fahrzeug im jeweiligen Streitjahr nicht nur vorübergehend zu mindestens 10 % oder sogar zu mehr als 50 % betrieblich im Einsatz, konnte es dem gewillkürten oder musste es sogar dem notwendigen BV zugeordnet werden. Anderes würde nur gelten, wenn das Fahrzeug ausschließlich bzw. fast ausschließlich für private Fahrten genutzt wurde; dann handelte es sich um notwendiges PV. Lägen die Voraussetzungen für notwendiges bzw. gewillkürtes BV vor, wären die gesamten auf das Fahrzeug entfallenden Aufwendungen als BA abzugsfähig; umgekehrt gehörte der Erlös aus der Veräußerung des Pkw zu den BE.

Die Höhe der dem Unternehmer steuerlich zuzurechnenden Privatnutzung (durch die Ehefrau) hing – bei unterstellter Zuordnung zum BV – maßgeblich davon ab, ob der betriebliche Nutzungsanteil im jeweiligen Streitjahr mehr als 50 % der Gesamtnutzung entsprach. Bejahendenfalls wäre, sofern kein ordnungsgemäßes Fahrtenbuch geführt wurde, die Privatnutzung nach Maßgabe der 1 %-Regelung, andernfalls mit den im Schätzungswege zu ermittelnden Selbstkosten zu bewerten (§ 6 Abs. 1 Nr. 4 Satz 3 i. V. m. Satz 1 EStG).

Sollte eine Zuordnung des Fahrzeugs zum BV aufgrund eines lediglich geringfügigen betrieblichen Nutzungsanteils ausgeschlossen sein, entfiele grds. sowohl ein Abzug der Pkw-Aufwendungen als BA als auch ein Ansatz der aus der Privatnutzung resultierenden fiktiven BE. Steuerlich unberücksichtigt bliebe zudem der Veräußerungserlös.

Allerdings wären zumindest diejenigen – ggf. im Schätzungswege zu ermittelnden – Aufwendungen, die auf die nachweisbare betrieblich veranlasste Nutzung des sodann dem PV zuzurechnenden Fahrzeugs entfielen, im Wege der sog. Aufwandseinlage als BA anzuerkennen (BFH Urteil X R 44-45/17, Rz. 35 bis 38).

Abweichend vom Ertragsteuerrecht (BFH vom 10.10.2018, X R 44-45/17, BStBl II 2019, 203) kommt es im USt-Recht auf den Fremdvergleich nicht an. Mit Urteil vom 4.12.2019 (V R 31/18, BFH/NV 2020, 390, LEXinform 0951994) hat der BFH entschieden, dass im Verhältnis zwischen nahen Angehörigen eine unternehmerische Tätigkeit nicht bereits deshalb zu verneinen ist, weil Vereinbarungen über Leistung und Gegenleistung nicht vertragsgemäß vollzogen werden oder nicht dem entsprechen, was unter Fremden üblich ist.

Aus umsatzsteuerlicher Betrachtungsweise ist nicht über das bestehende Arbeitsverhältnis zu entscheiden, sondern es stellt sich die Frage nach einem bestehenden Leistungsaustausch zwischen dem Ehemann (Unternehmer) und dessen Ehefrau. Der BFH hat systemimmanent entschieden, dass es sich bei der Gestattung der privaten Nutzung des der Ehefrau überlassenen Pkw um einen Bestandteil ihrer Vergütung handelt. Gleichzeitig stellt die (anteilige) Arbeitsleistung eine Vergütung der Ehefrau für die Pkw-Überlassung durch den Unternehmer dar. Aus diesem unternehmerischen Handeln des Ehemanns ergibt sich das Recht zum Vorsteuerabzug aus den Anschaffungs- und Unterhaltkosten für den Pkw.

Nach ständiger Rspr. des BFH ist im Verhältnis zwischen nahen Angehörigen eine unternehmerische Tätigkeit nicht bereits deshalb zu verneinen, weil Vereinbarungen über Leistung und Gegenleistung nicht vertragsgemäß vollzogen werden oder nicht dem entsprechen, was unter Fremden üblich ist. Bei der Prüfung von Leistungsbeziehungen zwischen nahen Angehörigen kann allerdings die Fremdüblichkeit für die Frage bedeutsam sein, ob der Leistende ernsthaft damit gerechnet hat, ein Entgelt für seine Leistung zu erhalten (BFH V R 31/18, Rz. 10 mit weiteren Nachweisen).

Mit dem Einsatz eines Kfz zur Vergütung der Arbeitsleistung eines ArbN liegt eine unternehmerische Nutzung vor. Dabei kommt es auf den Umfang der Nutzung durch die Ehefrau im Rahmen des Beschäftigungsverhältnisses nicht an, da insoweit nicht zwischen regulären und geringfügigen Beschäftigungsverhältnissen zu unterscheiden ist.

Wegen der Nichtanerkennung des Arbeitsverhältnisses ist es möglich, dass aufgrund eines lediglich geringfügigen betrieblichen Nutzungsverhältnisses der Pkw ertragsteuerrechtlich Privatvermögen darstellt und deshalb sowohl ein Abzug der Pkw-Aufwendungen als BA als auch ein Ansatz der aus der Privatnutzung resultierenden fiktiven BE entfällt (BFH X R 44-45/17, Rz. 36).

Umsatzsteuerrechtlich erfolgt die Pkw-Überlassung im Rahmen eines tauschähnlichen Umsatzes gegen die Arbeitsleistung der Ehefrau im Rahmen eines Leistungsaustauschs. Selbst bei einer ausschließlich privaten Nutzung des Pkw durch die Ehefrau stellt der Pkw in voller Höhe Unternehmensvermögen dar (Zuordnungsgebot Abschn. 15.2c Abs. 1 Satz 1 i. V. m. Abschn. 15.23 Abs. 8 Satz 2 UStAE).

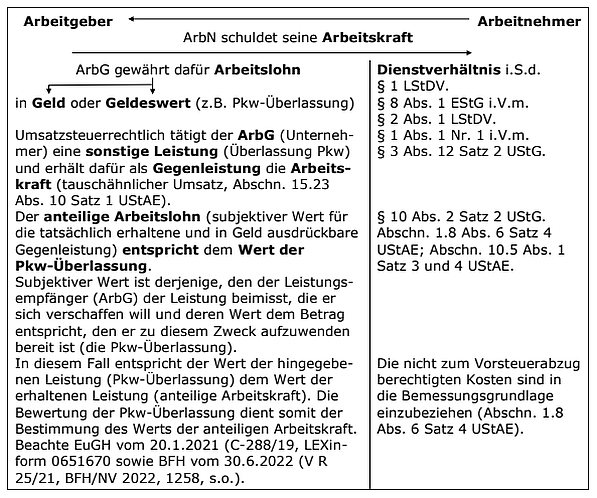

1.5 Umsatzsteuerrechtliche Behandlung der Firmenwagenüberlassung

1.5.1 Entgeltliche sonstige Leistung

1.5.1.1 Verwaltungsregelung in Abschn. 15.23 Abs. 8 bis 12 UStAE

Wendet der Unternehmer (ArbG) seinem Personal (seinen ArbN) als Vergütung für geleistete Dienste neben dem Barlohn auch einen Sachlohn zu, bewirkt der Unternehmer mit dieser Sachzuwendung eine entgeltliche Leistung i. S. d. § 1 Abs. 1 Nr. 1 Satz 1 UStG, für die der ArbN einen Teil seiner Arbeitsleistung als Gegenleistung aufwendet (Abschn. 15.23 Abs. 9 UStAE). Wegen des Begriffs der Vergütung für geleistete Dienste vgl. Abschn. 4.18.1 Abs. 4 Satz 2 UStAE.

Umsatzsteuerrechtlich ist die Firmenwagenüberlassung grds. als entgeltliche sonstige Leistung i. S. d. § 1 Abs. 1 Nr. 1 Satz 1 UStG anzusehen. Die Gegenleistung des ArbN besteht in der anteiligen Arbeitsleistung (tauschähnlicher Umsatz). Die Überlassung des Kfz ist als Vergütung für geleistete Dienste und damit als entgeltlich anzusehen, wenn sie im Arbeitsvertrag geregelt ist oder auf mündliche Abreden oder sonstigen Umständen des Arbeitsverhältnisses beruht (Abschn. 1.8 Abs. 1 i. V. m. Abschn. 4.18.1 Abs. 4 Satz 2 UStAE). Von Entgeltlichkeit ist stets auszugehen, wenn das Fahrzeug dem ArbN für eine gewisse Dauer und nicht nur gelegentlich zur Privatnutzung überlassen wird (Abschn. 1.8 Abs. 18 i. V. m. Abschn. 15.23 Abs. 8 und 12 UStAE).

1.5.1.2 EuGH- und BFH-Rechtsprechung

Hinsichtlich der ArbG-Leistungen an ArbN sind die entgeltlichen gegenüber den unentgeltlichen Leistungen abzugrenzen. Eine entgeltliche Leistung ist gegeben, wenn der ArbN einen Teil seiner Arbeitsleistung als Gegenleistung für den Erhalt der Sachzuwendung erbringt (s. a. Abschn. 1.8 Abs. 1 i. V. m. Abschn. 4.18.1 Abs. 4 UStAE). Die Sachzuwendung wird dann als Vergütung für geleistete Dienste gewährt.

Der MwSt-Ausschuss hat in seinen Leitlinien aus der 101. Sitzung vom 20.10.2014 (Dokument H – taxud.c.1(2016)1136484 – 832 REV, s. FG Saarbrücken Vorlagefrage vom 18.3.2019, 1 K 1208/16, EFG 2019, 986, LEXinform 5022079) mit großer Mehrheit beschlossen (Tz. 4.1 unter 1.), dass eine Dienstleistung gegen Entgelt erfolgt und nach Art. 2 Abs. 1 Buchst. c MwStSystRL zu besteuern ist, wenn der Beschäftigte für eine solche Nutzung

-

eine Zahlung leisten muss oder

-

einen Teil seiner Barvergütung aufwenden muss oder

-

gem. einer Vereinbarung zwischen den Parteien, wonach der Anspruch auf die Nutzung dieser Gegenstände mit dem Verzicht auf andere Vorteile verbunden ist, zwischen verschiedenen vom ArbG angebotenen Vorteilen wählen muss.

Die deutsche FinVerw vertritt eine weiter gehende Auffassung als der MwSt-Ausschuss. Die Pkw-Überlassung wird immer dann als Vergütung für geleistete Dienste und damit als entgeltlich angesehen, wenn die Überlassung im Arbeitsvertrag geregelt ist oder auf mündlichen Abreden oder sonstigen Umständen des Arbeitsverhältnisses beruht. Von einer entgeltlichen Pkw-Überlassung ist stets auszugehen, wenn das Fahrzeug dem ArbN für eine gewisse Dauer und nicht nur gelegentlich zur Privatnutzung überlassen wird (Abschn. 15.23 Abs. 8 und 9 UStAE).

Mit Urteil vom 20.1.2021 (C-288/19, LEXinform 0651670) hat der EuGH die Vorlagefrage des FG Saarbrücken vom 18.3.2019 (1 K 1208/16, EFG 2019, 986, LEXinform 5022079) beantwortet. Gegenstand der Vorlagefrage des FG war die Anwendung des Art. 56 Abs. 2 MwStSystRL (§ 3a Abs. 3 Nr. 2 UStG) im Zusammenhang mit der langfristigen ›Vermietung‹ eines Beförderungsmittels. Obwohl sich die Vorlagefrage allein auf die Ortsbestimmungsregel des Art. 56 Abs. 2 MwStSystRL bezog, prüfte der EuGH zunächst, ob der Vorgang überhaupt der MwSt unterliegt. Der EuGH vergleicht in seinem Urteil die folgenden Konstellationen:

|

Fahrrad- bzw. Firmenwagenüberlassung für dienstliche und private Zwecke |

||

|

›kostenfrei‹ an ArbN A |

an ArbN B; vom Gehalt wird ein jährlicher Betrag von 5 700 EUR einbehalten |

|

|

Eine Dienstleistung wird nur dann i. S. d. Art. 2 Abs. 1 Buchst. c MwStSystRL (§ 1 Abs. 1 Nr. 1 Satz 1 UStG) ›gegen Entgelt‹ erbracht und ist somit steuerbar, wenn zwischen dem Leistenden und dem Leistungsempfänger ein Rechtsverhältnis besteht, in dessen Rahmen gegenseitige Leistungen ausgetauscht werden, wobei die vom Leistenden empfangene Vergütung den tatsächlichen Gegenwert für die dem Leistungsempfänger erbrachte Dienstleistung bildet. Dies ist dann der Fall, wenn zwischen der erbrachten Dienstleistung und dem erhaltenen Gegenwert ein unmittelbarer Zusammenhang besteht (EuGH C-288/19, Rz. 29). |

||

|

Es handelt sich um eine Fahrzeugüberlassung, für die der Mitarbeiter

|

Ein solcher unmittelbarer Zusammenhang kann sich in den Beziehungen zwischen einem ArbG und seinem ArbN durch einen Teil der Barvergütung konkretisieren, auf den Letzterer als Gegenleistung für eine Leistung des Ersteren verzichten muss (Rz. 30). |

|

|

Diese Leistung kann nicht als eine Dienstleistung gegen Entgelt i. S. v. Art. 2 Abs. 1 Buchst. c MwStSystRL eingestuft werden (Rz. 32). |

Es handelt sich um eine Dienstleistung gegen Entgelt i. S. v. Art. 2 Abs. 1 Buchst. c MwStSystRL. |

|

Weder die Tatsache, dass der Beschäftigte für den ArbG tätig ist, noch die Tatsache, dass die Nutzung gem. dem jeweiligen nationalen ESt-Recht als Einkommen des Beschäftigten gilt bedeutet, dass die Nutzung gegen Entgelt erfolgt (s. a. EuGH C-288/19, Rz. 43).

Nachdem der EuGH über die Vorlage entschieden hatte, nahm das FG des Saarlandes das Verfahren unter dem Geschäftszeichen 1 K 1034/21 wieder auf und entschied anhand der vom EuGH dargelegten Rechtsgrundsätze. Die bisherige Rspr. des BFH hält das FG aufgrund der EuGH-Rspr. für nicht mehr haltbar. Gegen den Gerichtsbescheid des FG vom 29.7.2021 (1 K 1034/21, EFG 2021, 2099) wurde Revision durch das FA eingelegt (Az. des BFH: V R 25/21, LEXinform 0953820).

Mit Urteil vom 30.6.2022 (V R 25/21, BFH/NV 2022, 1258, LEXinform 0953820) hat der BFH das Urteil des FG Saarbrücken vom 29.7.2021 (1 K 1034/21, EFG 2021, 2099) aufgehoben. Das FG hat zu Unrecht einen unmittelbaren Zusammenhang zwischen der Fahrzeugüberlassung und der Arbeitsleistung im Rahmen eines tauschähnlichen Umsatzes (§ 3 Abs. 12 Satz 2 UStG) verneint (s. → Tausch und tauschähnlicher Umsatz: Besonderheiten bei der Umsatzsteuer).

Obwohl die MwStSystRL keine § 3 Abs. 12 UStG entsprechende Bestimmung enthält, sind Gegenleistungen in Form von Geldzahlungen und in Form von Sachleistungen auch unionsrechtlich nach der Rspr. des EuGH gleich zu behandeln, wobei es genügt, dass die Gegenleistung in Geld ausgedrückt werden kann (s. Rz. 44 f. des EuGH-Urteils ›Mitteldeutsche Hartstein-Industrie‹ vom 16.9.2020, C-528/19, UR 2020, 840, LEXinform 0589961 unter → Unentgeltliche Wertabgabe unter dem Gliederungspunkt ›Ausbaumaßnahmen an öffentlichen Straßen‹). Dementsprechend kann die Gegenleistung für eine Lieferung in einer Dienstleistung bestehen und Besteuerungsgrundlage der Lieferung sein, wenn ein unmittelbarer Zusammenhang zwischen der Lieferung und der Dienstleistung besteht und wenn der Wert der Dienstleistung in Geld ausgedrückt werden kann. Gleiches gilt, wenn eine Dienstleistung gegen eine andere Dienstleistung getauscht wird, sofern genau diese Voraussetzungen erfüllt sind (BFH V R 25/21, Rz. 18).

Das FG hat die unionsrechtlichen Grundsätze nicht beachtet. Der für einen steuerbaren Umsatz erforderliche unmittelbare Zusammenhang zwischen der Fahrzeugüberlassung an einen ArbN zu privaten Zwecken und der (teilweisen) Arbeitsleistung liegt jedenfalls dann vor,

-

wenn die Fahrzeugüberlassung individuell arbeitsvertraglich vereinbart ist und

-

tatsächlich in Anspruch genommen wird.

Der bloße Zusammenhang mit einem Dienstverhältnis genügt nicht. Ebenso ist die einkommensteuerrechtliche Beurteilung ohne Bedeutung (BFH V R 25/21, Rz. 27).

Im Urteilsfall V R 25/21 ist der erforderliche unmittelbare Zusammenhang zwischen der Fahrzeugüberlassung und der (teilweisen) Arbeitsleistung zu bejahen, da der ArbG und der jeweilige Angestellte das Recht zur Privatnutzung des Dienstfahrzeugs individuell arbeitsvertraglich vereinbart hatten und unter Beachtung der wirtschaftlichen Realität davon auszugehen ist, dass von der Zusage dieser Nutzungsmöglichkeit die Entscheidung des jeweiligen Angestellten abhing, ob er das Beschäftigungsverhältnis zu den angebotenen oder nur zu anderen Bedingungen einging. Damit besteht kein ›bloßer‹, sondern ein das Dienstverhältnis mitprägender Zusammenhang, der sich auch nicht lediglich aus einer einkommensteuerrechtlichen Betrachtung ableitet (Rz. 28).

Der Rechtsfehler des FG bezieht sich auf eine falsche Fragestellung an den EuGH. Bei der Vorlagefrage blieb die Problematik des tauschähnlichen Umsatzes gänzlich unerwähnt. Der Umstand, dass der EuGH die ihm vom FG unterbreitete Fragestellung nicht von sich aus um den Aspekt eines Sachentgelts erweitert hat, deutet aber nicht darauf hin, dass er nunmehr entgegen seiner bisherigen Rspr. entscheidet. Damit ergibt sich der Rechtsfehler des FG daraus, dass es bei seinem Vorabentscheidungsersuchen die Unentgeltlichkeit der Fahrzeugüberlassung unterstellt, ohne dem EuGH eine Auslegungsfrage zur Arbeitsleistung als Sachentgelt zu unterbreiten, um dann das Stillschweigen des EuGH zu einer nicht gestellten Frage als Antwort und dabei als Ablehnung des Sachentgelts im Rahmen eines tauschähnlichen Umsatzes anzusehen. Eine derartige Ablehnung ergibt sich entgegen der vom FG vertretenen Auffassung auch nicht aus den Fällen einer Entgeltlichkeit in den Leitlinien des nach Art. 398 MwStSystRL eingesetzten Mehrwertsteuerausschusses (101. Sitzung vom 20.10.2014, Dokument H – taxud.c.1[2016]136484 – 832, s. o.), da diesen nicht zu entnehmen ist, dass es sich um eine abschließende Aufzählung handeln könnte, die eine Entgeltlichkeit in anderen Fällen ausschließt (BFH, V R 25/21, Rz. 22; s. a. Anmerkung vom 5.10.2022, LEXinform 0653983; Brill, NWB 41/2022, 2885).

Mit Schreiben vom 3.3.2026 (LEXinform 7014428) hat das BMF (koordinierter Ländererlass) ausgehend von dem BFH-Urteil vom 30.6.2022 (V R 25/21, BFH/NV 2022, 1258) zur umsatzsteuerlichen Behandlung der Fahrzeugüberlassung an ArbN zu privaten Zwecken Stellung genommen.

Nach Ansicht des BFH kann auch die (teilweise) Arbeitsleistung ein Entgelt für die Dienstwagenüberlassung darstellen. Für die Frage, ob und unter welchen Umständen die (teilweise) Arbeitsleistung als Entgelt anzusehen ist, komme es maßgeblich darauf an, ob ein unmittelbarer Zusammenhang zwischen der Fahrzeugüberlassung an einen ArbN zu privaten Zwecken und der (teilweisen) Arbeitsleistung bestehe. Der unmittelbare Zusammenhang sei jedenfalls dann gegeben, wenn die Fahrzeugüberlassung individuell arbeitsvertraglich vereinbart sei und tatsächlich in Anspruch genommen werde (vgl. Rn. 27 und 28). Zwar genüge der bloße Zusammenhang mit einem Dienstverhältnis nicht. Sei die Nutzungsmöglichkeit des Fahrzeugs bei wirtschaftlicher Betrachtung aber ein Grund dafür, warum der ArbN das konkrete Beschäftigungsverhältnis angetreten habe, bestehe kein ›bloßer‹, sondern ein das Dienstverhältnis mitprägender Zusammenhang.

Es liege daher ein tauschähnlicher Umsatz, bestehend aus der Fahrzeugüberlassung und der anteiligen Arbeitsleistung, vor. Dabei handele es sich um eine langfristige Vermietung eines Beförderungsmittels, die am Wohnsitz des ArbN nach § 3a Abs. 3 Nr. 2 Satz 3 UStG steuerbar sei.

Klarstellend hat das BMF Änderungen in Abschn. 3a.5 Abs. 4 UStAE sowie zur Frage der Entgeltlichkeit in Abschn. 15.23 Abs. 9 UStAE vorgenommen.

1.5.2 Unentgeltliche Überlassung

Von einer unentgeltlichen Überlassung von Fahrzeugen an das Personal i. S. d. § 3 Abs. 9a Nr. 1 UStG (vgl. Abschn. 1.8 Abs. 2 UStAE) kann ausnahmsweise ausgegangen werden, wenn die vereinbarte private Nutzung des Fahrzeugs derart gering ist, dass sie für die Gehaltsbemessung keine wirtschaftliche Rolle spielt, und nach den objektiven Gegebenheiten eine weitergehende private Nutzungsmöglichkeit ausscheidet. Danach kann Unentgeltlichkeit nur angenommen werden, wenn dem ArbN das Fahrzeug aus besonderem Anlass oder zu einem besonderen Zweck nur gelegentlich (von Fall zu Fall) an nicht mehr als fünf Kalendertagen im Kalendermonat für private Zwecke überlassen wird (Abschn. 15.23 Abs. 12 UStAE).

|

Entgeltliche Sachzuwendung (Abschn. 1.8 Abs. 1 UStAE) |

Unentgeltliche Sachzuwendung (Abschn. 1.8 Abs. 2 UStAE). |

|

Der ArbN wendet einen Teil seiner Arbeitsleistung als Gegenleistung (= laufender Arbeitslohn) auf bzw. zahlt einen bestimmten Betrag. Hinsichtlich der umsatzsteuerrechtlichen Behandlung der Zuzahlungen zu der Pkw-Überlassung an ArbN zu deren privater Nutzung s. Abschn. 1.8 Abs. 18 UStAE und das BMF-Schreiben vom 30.12.1997 (BStBl I 1998, 110; Abschn. 1.8 Abs. 18 Satz 2 UStAE). |

Sachzuwendungen an das Personal für dessen privaten Bedarf sind auch dann steuerbar, wenn sie unentgeltlich sind, d. h. wenn sie keine Vergütungen für die Dienstleistung des ArbN darstellen (Abschn. 3.3 Abs. 9 i. V. m. Abschn. 1.8 Abs. 2 UStAE). |

|

Die Sachleistung wird neben dem Barlohn als Vergütung für geleistete Dienste gewährt. Diese Voraussetzung ist erfüllt, wenn der ArbN nach dem Arbeitsvertrag, den mündlichen Abreden oder nach den sonstigen Umständen des Arbeitsverhältnisses (z. B. faktische betriebliche Übung) neben dem Barlohn einen zusätzlichen Lohn in Form der Sachzuwendungen erhält (Abschn. 4.18.1 Abs. 4 Satz 2 UStAE). Beachte das EuGH-Urteil vom 20.1.2021 (C-288/19, LEXinform 0651670) sowie BFH vom 30.6.2022 (V R 25/21, BFH/NV 2022, 1258, s. o.) und ergänzend dazu das BMF-Schreiben vom 3.3.2026 (LEXinform 7014428). |

Die Steuerbarkeit setzt voraus, dass Leistungen aus unternehmerischen Gründen für den privaten, außerhalb des Dienstverhältnisses liegenden Bedarf des ArbN ausgeführt werden. Der ArbN erhält Sachzuwendungen unentgeltlich, wenn er seine Arbeit lediglich für den vereinbarten Barlohn und unabhängig von dem an alle ArbN gerichteten Angebot oder unabhängig von dem Umfang der gewährten Zuwendungen leistet. Bei unentgeltlichen Zuwendungen eines Gegenstands an das Personal oder der Verwendung eines dem Unternehmen zugeordneten Gegenstands für den privaten Bedarf des Personals setzt die Steuerbarkeit voraus, dass der Gegenstand oder seine Bestandteile zumindest zu einem teilweisen Vorsteuerabzug berechtigt haben (vgl. Abschn. 3.3 und 3.4 UStAE). |

|

Der ArbG tätigt eine entgeltliche Leistung i. S. d. § 1 Abs. 1 Nr. 1 Satz 1 UStG. |

Die unentgeltliche Pkw-Überlassung an ArbN stellt eine Wertabgabe nach § 3 Abs. 9a Nr. 1 UStG dar, soweit die Ausgaben zum vollen oder teilweisen Vorsteuerabzug berechtigt haben (§ 10 Abs. 4 Satz 1 Nr. 2 UStG). |

|

Zuwendungen, die der ArbG in Form eines Sachlohns als Vergütung für geleistete Dienste gewährt, sind nach den Werten des § 10 Abs. 4 UStG zu bemessen; dabei sind auch die nicht zum Vorsteuerabzug berechtigten Kosten in die Bemessungsgrundlage einzubeziehen (Abschn. 1.8 Abs. 6 Satz 5 UStAE). |

Bei der Ermittlung der Bemessungsgrundlage i. S. d. § 10 Abs. 4 UStG ist Abschn. 1.8 Abs. 8 UStAE zu beachten. |

|

In den Fällen der Pkw-Überlassung (Abschn. 1.8 Abs. 8 Satz 2 i. V. m. Abs. 18 UStAE) kann zur Ermittlung der umsatzsteuerrechtlichen Bemessungsgrundlage von den lohnsteuerrechtlichen Werten ausgegangen werden. Diese Werte sind dann als Bruttowerte anzusehen, aus denen zur Ermittlung der Bemessungsgrundlage die USt herauszurechnen ist (Abschn. 1.8 Abs. 8 Satz 3 i. V. m. Abschn. 15.23 Abs. 11 und 12 Satz 6 und 7 UStAE). |

|

Abb.: Entgeltliche und unentgeltliche Sachzuwendungen

Fahrzeuge, die nur umsatzsteuerpflichtig an das Personal überlassen werden, werden ausschließlich unternehmerisch genutzt (Abschn. 15.23 Abs. 8 Satz 2 UStAE). Somit kann der Vorsteuerabzug sowohl aus den AK als auch aus den Unterhaltskosten der sog. Dienst- oder Firmenwagen in voller Höhe in Anspruch genommen werden. Dies gilt auch für die Überlassung von Fahrzeugen an Gesellschafter-Geschäftsführer von KapGes (→ Pkw-Überlassung an Gesellschafter-Geschäftsführer), wenn sie umsatzsteuerlich dem Personal zugeordnet werden (Abschn. 15.23 Abs. 8 Satz 4 UStAE). Die spätere Veräußerung und die Entnahme derartiger Fahrzeuge unterliegen insgesamt der USt.

Abb.: Überblick über die umsatz- und lohnsteuerrechtliche Firmenwagenüberlassung

2 Überblick über die Firmenwagennutzung aus lohnsteuerrechtlicher Sicht

2.1 Kraftfahrzeug i. S. d. § 8 Abs. 2 Satz 2 und 3 EStG

Ein Fahrzeug, das aufgrund seiner objektiven Beschaffenheit und Einrichtung typischerweise so gut wie ausschließlich nur zur Beförderung von Gütern bestimmt ist, unterfällt nicht der Bewertungsregelung des § 8 Abs. 2 Satz 2 EStG (BFH Urteil vom 18.12.2008, VI R 34/07, BStBl II 2009, 381). Im Streitfall war dem ArbN eines Unternehmens für Heizungs- und Sanitärbedarf ein zweisitziger Kastenwagen (Werkstattwagen) überlassen worden, dessen fensterloser Aufbau mit Materialschränken und -fächern sowie Werkzeug ausgestattet und mit einer auffälligen Beschriftung versehen war.

Das EStG definiert den Begriff ›Kraftfahrzeug‹ weder in § 6 Abs. 1 Nr. 4 Satz 2 noch in § 8 Abs. 2 Satz 2 EStG. Nach dem Wortlaut der Vorschriften wird von den Regelungen jedwedes zum BV des ArbG rechnendes ›Kraftfahrzeug‹ erfasst. Nach der Rspr. des BFH ist es nach Sinn und Zweck jedoch geboten, bestimmte Arten von Kfz, namentlich auch Lkw, von der Anwendung der 1 %-Regelung auszunehmen (BFH Urteil vom 13.2.2003, X R 23/01, BStBl II 2003, 472). Unter dem Begriff Lkw werden üblicherweise solche Kfz erfasst, die nach ihrer Bauart und Einrichtung ausschließlich oder vorwiegend zur Beförderung von Gütern dienen.

Die Überlassung eines Einsatzfahrzeugs an den Leiter der Freiwilligen Feuerwehr während seiner – wenn auch ›ständigen‹ – Bereitschaftszeiten führt nicht zu Arbeitslohn (BFH Beschluss vom 19.4.2021, VI R 43/18, BStBl II 2021, 605; s. a. BFH Pressemitteilung Nr. 23/2021 vom 8.7.2021, LEXinform 0460901; BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 5).

In den Fällen, in denen die Vorschrift des § 8 Abs. 2 Satz 2 EStG nicht anzuwenden ist, ist im Einzelnen festzustellen, ob der ArbN das Fahrzeug für private Zwecke eingesetzt hat. Die Bewertung richtet sich dann nach § 8 Abs. 2 Satz 1 EStG. Die Feststellungslast trifft das FA.

Zur Definition des Kfz i. S. d. § 6 Abs. 1 Nr. 4 EStG s. → Pkw-Nutzung und BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 1; H 8.1 (9, 10) [Kraftfahrzeuge] LStH sowie BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 3 bis 5).

Zu den Kraftfahrzeugen rechnen auch Elektrofahrräder, wenn diese verkehrsrechtlich als Kraftfahrzeug einzuordnen sind (z. B. gelten Elektrofahrräder, deren Motor auch Geschwindigkeiten über 25 Kilometer pro Stunde unterstützt, als Kraftfahrzeuge) sowie Elektrokleinstfahrzeuge i. S. d. § 1 Abs. 1 Satz 1 Elektrokleinstfahrzeuge-Verordnung vom 6.6.2019 (BGBl I 2019, 756); das sind insbes. Kraftfahrzeuge mit elektrischem Antrieb und einer bauartbedingten Höchstgeschwindigkeit von nicht weniger als 6 km/h und nicht mehr als 20 km/h (z. B. E-Scooter; s. BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 3).

Nicht zu den Kraftfahrzeugen rechnen Elektrofahrräder, wenn diese verkehrsrechtlich nicht als Kraftfahrzeug einzuordnen sind (u. a. keine Kennzeichen- und Versicherungspflicht; gemeinsame Ländererlasse vom 9.1.2020, BStBl I 2020, 174, Rz. 6; s. → Fahrradüberlassung an Arbeitnehmer).

2.2 Nutzungsmöglichkeiten

2.2.1 Grundsätzliches

Überlässt der ArbG einen Firmenwagen an ArbN, so gilt für den Ansatz als Arbeitslohn Folgendes (R 8.1 Abs. 9 LStR):

|

Nutzung des Firmenwagens (H 8.1 (9, 10) [Kraftfahrzeuge] LStH) durch den ArbN für |

|||

|

Privatfahrten/Fahrten im Rahmen anderer betrieblicher Einkünfte des ArbN |

Fahrten zwischen Wohnung und erster Tätigkeitsstätte und Fahrten nach § 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG |

Heimfahrten im Rahmen der doppelten Haushaltsführung |

Dienstfahrten |

|

Monatlich 1 % des inländischen Listenpreises (§ 8 Abs. 2 Satz 2 EStG; R 8.1 Abs. 9 Nr. 1 LStR; H 8.1 (9,10) [Schätzung des Privatanteils] LStH) oder Nachweis durch Führung eines Fahrtenbuches (R 8.1 Abs. 9 Nr. 2 LStR; H 8.1 (9,10) [Ordnungsgemäßes Fahrtenbuch] LStH). Fahrten im Rahmen einer anderen Einkunftsart sind mit dem Nutzungswert abgegolten (R 8.1 Abs. 9 Nr. 1 Satz 8 LStR). Ein fiktiver BA-Abzug ist nicht zulässig (s. Gliederungspunkt 3.9 › Nutzung des Kfz zu anderen Einkunftsarten‹). |

Monatlich für jeden Entfernungskilometer 0,03 % des inländischen Listenpreises (§ 8 Abs. 2 Satz 3 EStG; R 8.1 Abs. 9 Nr. 1 Satz 2 LStR). |

Für jeden Entfernungskilometer zwischen Beschäftigungsort und Ort des eigenen Hausstandes 0,002 % des inländischen Listenpreises für jede Fahrt, für die der WK-Abzug ausgeschlossen ist (§ 8 Abs. 2 Satz 5 EStG; R 8.1 Abs. 9 Nr. 1 Satz 3 LStR; BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 47 und 48). |

Die Nutzungsüberlassung ist durch das überwiegende betriebliche Interesse des ArbG bedingt (BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 6). |

|

Für die nur gelegentliche Überlassung (von Fall zu Fall) bis max. fünf Kalendertage im Kalendermonat für jeden Fahrtkilometer 0,001 % des inländischen Listenpreises (BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 16). |

|||

|

Übersteigt der pauschale Nutzungswert die dem ArbG für das Fahrzeug insgesamt entstandenen Kosten und wird dies im Einzelfall nachgewiesen, so ist der Nutzungswert höchstens mit dem Betrag der Gesamtkosten anzusetzen (Kostendeckelung, BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 8). |

|||

|

Bei Fahrtenbuchführung ist der Nutzungswert mit den tatsächlichen Aufwendungen anzusetzen (§ 8 Abs. 2 Satz 4 EStG; R 8.1 Abs. 9 Nr. 2 LStR). Wird das betriebliche Kraftfahrzeug sowohl für Privatfahrten als auch für Fahrten zwischen Wohnung und erster Tätigkeitsstätte überlassen, kann die individuelle Nutzungswertermittlung weder auf Privatfahrten noch auf Fahrten zwischen Wohnung und erster Tätigkeitsstätte beschränkt werden (BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 27; Einheitliches Verfahren der Nutzungswertermittlung). |

|||

Abb.: Überblick über die lohnsteuerrechtliche Behandlung der Firmenwagenüberlassung

2.2.2 Reichweite des Anscheinsbeweises

Mit Urteilen vom 21.3.2013 (VI R 31/10, BStBl II 2013, 700, VI R 26/10, BFH/NV 2013, 1396, LEXinform 0927863 sowie VI R 49/11, BFH/NV 2013, 1399, LEXinform 0928870) nimmt der BFH zum Anscheinsbeweis der Privatnutzung Stellung (H 8.1 (9, 10) [Nutzungsmöglichkeit] EStH; s. a. Geserich, NWB 30/2013, 2376 sowie Strohner, DB 2013, 1986).

Die Überlassung eines Dienstwagens durch den ArbG an den ArbN für dessen Privatnutzung führt unabhängig von den tatsächlichen Nutzungsverhältnissen zu einer Bereicherung des ArbN (BFH Urteil vom 21.3.2013, VI R 31/10, BStBl II 2013, 700, Rz. 12). Denn der Vorteil aus der Nutzungsüberlassung umfasst das Zurverfügungstellen des Fahrzeugs selbst sowie die Übernahme sämtlicher damit verbundener Kosten wie Steuern, Versicherungsprämien, Reparatur-, Wartungs- und Treibstoffkosten und damit nutzungsabhängige wie -unabhängige Kosten. Selbst wenn der ArbN den hierzu überlassenen Pkw tatsächlich nicht privat nutzen sollte, erspart er sich zumindest die (nutzungsunabhängigen) Kosten, die er für das Vorhalten eines betriebsbereiten Kfz verausgaben müsste.

Der geldwerte Vorteil aus der unentgeltlichen bzw. verbilligten Überlassung eines Dienstwagens durch den ArbG an den ArbN für dessen Privatnutzung fließt dem ArbN mit der Inbesitznahme des Dienstwagens und nicht (erst) mit der tatsächlichen privaten Nutzung des Pkw zu. Allein der Anspruch auf eine vom ArbG zugesagte Leistung – etwa die arbeitsvertragliche Zusage, den dienstlichen Pkw auch privat nutzen zu dürfen – vermag den Zufluss von Arbeitslohn nicht zu begründen (BFH Urteil vom 21.3.2013, VI R 26/10, BFH/NV 2013, 1396, LEXinform 0927863, Rz. 12 ff.).

Zugeflossen ist eine Einnahme erst dann, wenn der Empfänger die wirtschaftliche Verfügungsmacht über die in Geld oder Geldeswert bestehenden Güter erlangt hat. Das ist regelmäßig der Fall, wenn der Leistungserfolg eingetreten ist. Deshalb ist bei Nutzungsüberlassungen der geldwerte Vorteil bereits mit der tatsächlichen Überlassung des jeweiligen WG zum Gebrauch zugeflossen; einer tatsächlichen Nutzung des Gegenstands durch den ArbN bedarf es in diesen Fällen nicht.

Ob der ArbN den auf der allgemeinen Lebenserfahrung gründenden Beweis des ersten Anscheins (Anscheinsbeweis), dass dienstliche Fahrzeuge, die zu privaten Zwecken zur Verfügung stehen, auch tatsächlich privat genutzt werden, durch die substantiierte Darlegung eines atypischen Sachverhalts (Gegenbeweis) zu entkräften vermag, ist damit für die Besteuerung des Nutzungsvorteils unerheblich. An der gegenteiligen Rechtsauffassung, wie sie der BFH beispielsweise im Urteil vom 21.4.2010 (VI R 46/08, BStBl II 2010, 848) formuliert hat, hält der BFH nicht länger fest. Die belastbare Behauptung des Stpfl., das betriebliche Fahrzeug nicht für Privatfahrten genutzt oder Privatfahrten ausschließlich mit anderen Fahrzeugen durchgeführt zu haben, genügt damit nicht, um die Besteuerung des Nutzungsvorteils auszuschließen. Davon kann nur abgesehen werden, wenn der Stpfl. zur privaten Nutzung des betrieblichen Fahrzeugs nicht (länger) befugt ist (s. a. Pressemitteilung des BFH Nr. 38/13 vom 10.7.2013, LEXinform 0439982 sowie Anmerkung vom 23.7.2013, LEXinform 0652169; s. a. H 8.1 (9, 10) [Anscheinsbeweis] sowie [Nutzungsmöglichkeit] LStH).

Mit Urteil vom 6.2.2014 (VI R 39/13, BStBl II 2014, 641) hat der BFH entschieden, dass ein lohnsteuerrechtlicher Vorteil auch dann anzusetzen ist, wenn der ArbN sich entschieden hat, ›keine Privatfahrten zu machen, weil ihm dies steuerlich zu ungünstig erschienen sei‹.

Zu den Anwendungsvoraussetzungen der 1 %-Regelung s. a. den BFH Beschluss vom 16.10.2020 (VI B 13/20, BFH/NV 2021, 434, LEXinform 4225215 (→ Pkw-Überlassung an Gesellschafter-Geschäftsführer).

Die Anwendung der 1 %-Regelung setzt indessen voraus, dass der ArbG seinem ArbN tatsächlich einen Dienstwagen zur privaten Nutzung überlassen hatte. Denn § 8 Abs. 2 Satz 2 EStG begründet ebenso wenig wie § 6 Abs. 1 Nr. 4 Satz 2 EStG originär einen steuerbaren Tatbestand, sondern bewertet lediglich der Höhe nach einen Vorteil, der dem Grunde nach feststehen muss. Dementsprechend bezeichnet die ständige Rspr. des BFH die 1 %-Regelung auch als eine grds. zwingende, stark typisierende und pauschalierende Bewertungsregelung, die nicht zur Anwendung kommt, wenn eine Privatnutzung ausscheidet (BFH Urteil vom 13.2.2003, X R 23/01, BStBl II 2003, 472).

Der Ansatz eines lohnsteuerrechtlich erheblichen Vorteils rechtfertigt sich deshalb nur insoweit, als der ArbG dem ArbN auch gestattet, den Dienstwagen privat zu nutzen. Allein die Gestattung der Nutzung eines betrieblichen Fahrzeugs für Fahrten zwischen Wohnung und erster Tätigkeitsstätte begründet noch keine Überlassung zur privaten Nutzung i. S. d. § 8 Abs. 2 Satz 2 EStG (BFH Urteil vom 6.10.2011, VI R 57/10, BFH/NV 2012, 402, LEXinform 0928128).

In zwei Urteilen vom 21.3.2013 (VI R 46/11, BStBl II 2013, 1044 und VI R 42/12, BStBl II 2013, 918) sowie in einem Urteil vom 18.4.2013 (VI R 23/12, BStBl II 2013, 920) hat der BFH aber auch (nochmals) verdeutlicht, dass die 1 %-Regelung nur zur Anwendung kommt, wenn feststeht, dass der ArbG dem ArbN tatsächlich einen Dienstwagen zur privaten Nutzung arbeitsvertraglich oder doch zumindest auf der Grundlage einer konkludent getroffenen Nutzungsvereinbarung überlassen hat (s. Pressemitteilung des BFH Nr. 38/13 vom 10.7.2013, LEXinform 0439982 sowie Anmerkung vom 23.7.2013, LEXinform 0652169; H 8.1 (9, 10) [Nutzungsmöglichkeit] LStH).

Die unbefugte Privatnutzung des betrieblichen Pkw hat dagegen keinen Lohncharakter. Denn ein Vorteil, den der ArbN gegen den Willen des ArbG erlangt, wird nicht ›für‹ eine Beschäftigung im öffentlichen oder privaten Dienst gewährt und zählt damit nicht zum Arbeitslohn nach § 19 Abs. 1 Satz 1 Nr. 1 i. V. m. § 8 Abs. 1 EStG (vgl. BFH Urteil vom 11.2.2010, VI R 43/09, BStBl II 2012, 266). Und wenn § 8 Abs. 2 Satz 3 EStG voraussetzt, dass der Dienstwagen ›auch‹ genutzt werden ›kann‹, erfasst der Tatbestand damit offenbar nicht schon die tatsächliche, sondern erst die befugte Nutzung. Denn tatsächlich könnte das Kfz stets ›auch‹ für Fahrten zwischen Wohnung und erster Tätigkeitsstätte genutzt werden (BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 19 bis 21).

Wird der Betriebs-Pkw ohne entsprechende Gestattung der Gesellschaft für private Zwecke des angestellten Gesellschafter-Geschäftsführers genutzt, liegt eine verdeckte Gewinnausschüttung und kein Arbeitslohn vor. Denn die unbefugte Privatnutzung eines betrieblichen Pkw hat keinen Lohncharakter (BFH vom 23.4.2009, VI R 81/06, BStBl II 2012, 262; vom 11.2.2010, VI R 43/09, BStBl II 2012, 266 und vom 21.3.2013, VI R 46/11, BStBl II 2013, 1044). Ein Zufluss von Arbeitslohn liegt in diesen Fällen erst in dem Zeitpunkt vor, in dem der ArbG zu erkennen gibt, dass er die ihm zustehende Schadenersatzforderung gegenüber dem ArbN nicht geltend machen wird (vgl. BFH vom 27.3.1992, VI R 145/89, BStBl II 1992, 837; s. a. BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 21; → Pkw-Überlassung an Gesellschafter-Geschäftsführer unter dem Gliederungspunkt ›Unentgeltliche Wertabgabe‹ und dort BFH Beschluss vom 16.10.2020, VI B 13/20, BFH/NV 2021, 434, LEXinform 4225215 sowie den Gliederungspunkt ›Verdeckte Gewinnausschüttung‹).

Empfängt der Gesellschafter-Geschäftsführer die Pkw-Überlassung als ArbN nur aus besonderem Anlass oder zu einem besonderen Zweck oder in seiner Eigenschaft als Gesellschafter, ohne dass ein entgeltlicher Überlassungsvertrag vorliegt, erfolgt die Überlassung unentgeltlich (§ 3 Abs. 9a Nr. 1 UStG). Von Letzterem ist beispielsweise auszugehen, wenn es sich bei der Gesellschaft um eine KapGes handelt und die Überlassung ertragsteuerrechtlich als verdeckte Gewinnausschüttung (vGA) beurteilt wird (hierzu BMF vom 3.4.2012, BStBl I 2012, 478).

Weiter ist zu berücksichtigen, dass die für ArbN anwendbare 1 %-Regelung und der für ihre Anwendung streitende Anscheinsbeweis nach § 8 Abs. 2 Satz 2 EStG auf der entsprechenden Anwendung des § 6 Abs. 1 Nr. 4 Satz 2 EStG gründet und damit offenbar auf der Annahme beruht, dass der ArbN in ähnlicher Weise über ein Fahrzeug verfügen kann wie der Betriebsinhaber selbst über eines seiner eigenen dem BV zugeordneten Fahrzeuge, derer er sich auch für private Zwecke bedient. Dem entspricht es, auch beim ArbN nur die von Rechts wegen befugte, nämlich vom ArbG gestattete private Dienstwagennutzung der 1 %-Regelung zu unterwerfen.

Steht nicht fest, dass der ArbG dem ArbN einen Dienstwagen zur privaten Nutzung überlassen hat, kann auch der Beweis des ersten Anscheins diese fehlende Feststellung nicht ersetzen (BFH Urteil vom 21.3.2013, VI R 42/12, BStBl II 2013, 918). Denn der Anscheinsbeweis streitet nur dafür, dass ein vom ArbG zur privaten Nutzung überlassener Dienstwagen auch tatsächlich privat genutzt wird. Der Anscheinsbeweis streitet aber weder dafür, dass dem ArbN überhaupt ein Dienstwagen aus dem vom ArbG vorgehaltenen Fuhrpark zur Verfügung steht, noch dafür, dass er einen solchen unbefugt auch privat nutzt. Denn nach der allgemeinen Lebenserfahrung ist zwar typischerweise davon auszugehen, dass ein dem ArbN auch zur privaten Nutzung überlassener Dienstwagen von ihm tatsächlich auch privat genutzt wird. Weiter reicht dieser allgemeine Erfahrungssatz aber nicht. Es gibt insbes. keinen allgemeinen Erfahrungssatz des Inhalts, dass Fahrzeuge aus dem Fuhrpark des ArbG stets einem oder mehreren ArbN zur privaten Nutzung zur Verfügung stehen und auch privat genutzt werden (Schneider, NWB 2010, 3105).

In seinem Urteil vom 18.9.2024 (9 K 183/23, LEXinform 5026670, Rev. eingelegt, Az. BFH: VI R 30/24, LEXinform 0955497) hat sich das Niedersächsische FG mit einem Fall beschäftigt, in dem Privatfahrten ausschließlich mit dem Dienstwagen und berufliche Fahrten mit dem privaten Pkw durchgeführt wurden.

Grds. streitet der Anscheinsbeweis dafür, dass der Dienstwagen auch privat genutzt wird. Im Urteilsfall allerdings streitet grds. der erste Anschein dafür, dass das Fahrzeug auch für beruflich veranlasste Fahrten eingesetzt wird. Es obliegt in einem solchen Fall dem feststellungsbelasteten Stpfl., den Nachweis für die tatsächliche berufliche Nutzung eines daneben vorhandenen privaten Pkw zu führen (Orientierungssatz 1).

Wegen hoher AfA und geringer Jahresgesamtfahrleistung ermittelte der Stpfl. im Urteilsfall für den privaten Pkw tatsächliche Kosten i. H. v. 2,28 EUR/km, die er für seine dienstlichen Fahrten (Auswärtstätigkeiten) als WK ansetzte.

Das FA gewährte den Abzug nicht und argumentierte, der Kläger nutze aus Gründen, die ausschließlich der privaten Lebensführung zuzurechnen seien, das von seinem ArbG zur Verfügung gestellte Geschäftsfahrzeug in vollem Umfang für private Zwecke. Für seine dienstlichen Fahrten nutze er ebenfalls aus Gründen, die der privaten Lebensführung zuzurechnen seien, sein privates Kfz.

Das Niedersächsische FG hat den vollen Kostenabzug der beruflichen Kilometer mit 2,28 EUR/km zugelassen.

Ist der Nachweis der tatsächlichen beruflichen Nutzung des privaten Fahrzeugs erbracht, steht dem WK-Abzug nicht entgegen, dass dem ArbN von seinem ArbG ein Geschäftsfahrzeug überlassen wurde (Orientierungssatz 2).

Das in § 4 Abs. 5 Satz 1 Nr. 7 i. V. m. § 9 Abs. 5 Satz 1 EStG geregelte Abzugsverbot ist vor dem Hintergrund seines eindeutigen Wortlauts (soweit) dahingehend zu verstehen, dass es nur den unangemessenen Anteil der Aufwendungen erfasst. Eine Angemessenheitsprüfung dem Grunde nach (hier: berufliche Nutzung eines privaten Fahrzeugs durch einen ArbN, dem von seinem ArbG ein Geschäftsfahrzeug überlassen wurde) findet nicht statt (Orientierungssatz 3).

2.3 Nutzungsverbot

Wird das Verbot aus besonderem Anlass oder zu besonderem Zweck von Fall zu Fall ausgesetzt, so ist jeder Kilometer mit 0,001 % des inländischen Listenpreises des Kfz zu bewerten (Einzelbewertung). Zum Nachweis der Fahrstrecke müssen die Kilometerstände festgehalten werden (BFH Urteil vom 12.5.2009, V R 24/08, BStBl II 2010, 854, BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 16, 19 bis 21).

Nach dem Urteil des FG Niedersachsen vom 11.3.2010 (1 K 345/07, LEXinform 5010664, Revision eingelegt, Az. BFH: VI R 57/10) greift der Anscheinsbeweis für eine private Nutzung des Dienstwagens jedenfalls dann, wenn ein Stpfl. Zugriff auf den Vorführwagenpool seines ArbG hat. Das gilt insbes., wenn der Stpfl. über kein eigenes Fahrzeug verfügt, das den fast neuen Vorführwagen vergleichbar ist. Ein arbeitsvertragliches Verbot der privaten Dienstwagennutzung ist nur dann geeignet, den Anscheinsbeweis der privaten Nutzung zu erschüttern, wenn das Verbot tatsächlich ernst gemeint ist und auch kontrolliert wird.

Im Revisionsverfahren VI R 57/10 (Urteil vom 6.10.2011, BFH/NV 2012, 402, LEXinform 0928128) widerspricht der BFH der Rechtsauffassung des FG, wonach der Anscheinsbeweis in allen Fällen greife, in denen einem ArbN ein betriebliches Fahrzeug zur Verfügung stehe. Nach der neueren Rspr. des BFH spricht der Anscheinsbeweis jedoch lediglich dafür, dass ein vom ArbG zur privaten Nutzung überlassener Dienstwagen auch tatsächlich privat genutzt wird. Der Anscheinsbeweis streitet aber weder dafür, dass dem ArbN überhaupt ein Dienstwagen aus dem vom ArbG vorgehaltenen Fuhrpark privat zur Verfügung steht, noch dafür, dass er einen solchen auch privat nutzen darf. Denn nach der allgemeinen Lebenserfahrung ist zwar typischerweise davon auszugehen, dass ein dem ArbN auch zur privaten Nutzung überlassener Dienstwagen von ihm tatsächlich auch privat genutzt wird. Weiter reicht dieser allgemeine Erfahrungssatz aber nicht (BFH Urteil vom 21.4.2010, VI R 46/08, BStBl II 2010, 848). Es lässt sich insbes. kein allgemeiner Erfahrungssatz des Inhalts feststellen, dass ArbN Verbote missachten und damit einen Kündigungsgrund schaffen oder sich u. U. gar einer Strafverfolgung aussetzen. Dies gilt selbst dann, wenn der ArbG ein arbeitsvertraglich vereinbartes Privatnutzungsverbot nicht überwacht. S.a. BFH Urteil vom 6.10.2011 (VI R 56/10, BStBl II 2012, 362), wonach die 1 %-Regelung des § 8 Abs. 2 Satz 2 EStG nicht anwendbar ist, wenn der ArbN ein betriebliches Fahrzeug lediglich für betriebliche Zwecke sowie für Fahrten zwischen Wohnung und Arbeitsstätte nutzt (Pressemitteilung des BFH Nr. 105/11 vom 28.12.2011, LEXinform 0437396).

Nach dem BFH-Urteil vom 21.3.2013 (VI R 42/12, BStBl II 2013, 918) kann allein aus einer fehlenden Überwachung des privaten Nutzungsverbots nicht auf dessen Steuerunerheblichkeit geschlossen werden. Denn einen – auf der allgemeinen Lebenserfahrung gründenden – Erfahrungssatz, nach dem ein angestellter Alleingeschäftsführer generell arbeitsvertraglich vereinbarte Nutzungsverbote nicht achten werde, vermag der BFH nicht zu erkennen. Zwar mag es sein, dass in diesen Fällen der ArbN – in Ermangelung einer ›Kontrollinstanz‹ – bei einer Zuwiderhandlung keine arbeitsrechtlichen oder gar strafrechtlichen Konsequenzen zu gewärtigen hat. Gleichwohl rechtfertigt dies einen entsprechenden steuerstrafrechtlich erheblichen Generalverdacht nicht (s. a. BFH Urteil vom 21.3.2013, VI R 46/11, BStBl II 2013, 1044). Dies gilt selbst dann, wenn der ArbG ein arbeitsvertraglich vereinbartes Privatnutzungsverbot nicht überwacht (s. a. BFH Urteil vom 14.11.2013, VI R 25/13, BFH/NV 2014, 678, LEXinform 0929845).

Obwohl der Anscheinsbeweis aufgrund der oben dargestellten BFH-Rspr. nicht widerlegbar ist, hat das FG Düsseldorf mit Urteil vom 24.1.2017 (10 K 1932/16, EFG 2017, 458, LEXinform 5019819, rkr.) entschieden, dass bei Fortfall der Nutzungsbefugnis wegen einer Erkrankung kein geldwerter Vorteil anzusetzen ist.

3 Listenpreismethode

3.1 Definition des Listenpreises

3.1.1 Kraftfahrzeuge mit Verbrennungsmotor

Listenpreis ist – auch bei gebraucht erworbenen oder geleasten Fahrzeugen – die auf volle 100 EUR abgerundete unverbindliche Preisempfehlung des Herstellers für das genutzte Kfz im Zeitpunkt seiner Erstzulassung zzgl. der Kosten für werksseitig im Zeitpunkt der Erstzulassung eingebaute Sonderausstattungen (z. B. Navigationsgeräte, Diebstahlsicherungssysteme) und der USt; der Wert eines Autotelefons einschließlich Freisprecheinrichtung sowie der Wert eines weiteren Satzes Reifen einschließlich Felgen bleiben außer Ansatz (R 8.1 Abs. 9 Nr. 1 Satz 6 LStR).

Eine in die Bemessungsgrundlage des § 6 Abs. 1 Nr. 4 Satz 2 EStG einzubeziehende Sonderausstattung liegt nur vor, wenn das Fahrzeug bereits werksseitig im Zeitpunkt der Erstzulassung damit ausgestattet ist. Nachträglich eingebaute unselbstständige Ausstattungsmerkmale sind durch den pauschalen Nutzungswert abgegolten und können nicht getrennt bewertet werden (BFH Urteil vom 13.10.2010, VI R 12/09, BStBl II 2011, 361; BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 17).

Mit Urteil vom 13.12.2012 (VI R 51/11, BStBl II 2013, 385) hat der BFH entschieden, dass die 1 %-Regelung insbes. im Hinblick auf die dem Stpfl. zur Wahl gestellte Möglichkeit, den vom ArbG zugewandten Nutzungsvorteil auch nach der sog. Fahrtenbuchmethode zu ermitteln und zu bewerten, keinen verfassungsrechtlichen Bedenken begegnet.

Der BFH hielt an der Rspr. fest, dass die 1 %-Regelung als grds. zwingende und stark typisierende und pauschalierende Bewertungsregelung individuelle Besonderheiten in Bezug auf die Art und die Nutzung des Dienstwagens grds. unberücksichtigt lasse. Schon früher hatte der BFH entschieden, dass nachträgliche Änderungen am Fahrzeug unabhängig davon, ob werterhöhend oder wertverringernd, grds. unerheblich bleiben, sodass auch bei einem vom ArbG gebraucht erworbenen Fahrzeugs grds. der Bruttolistenneupreis anzusetzen ist. Der BFH folgte auch nicht dem Einwand des Klägers, dass heutzutage auch Neufahrzeuge praktisch kaum noch zum ausgewiesenen Bruttolistenneupreis verkauft würden und der Gesetzgeber deshalb von Verfassungs wegen gehalten sei, Anpassungen vorzunehmen, etwa durch einen Abschlag vom Bruttolistenneupreis. Insoweit sei zu berücksichtigen, dass der Vorteil des ArbN nicht nur in der Fahrzeugüberlassung selbst liege, sondern auch in der Übernahme sämtlicher damit verbundener Kosten wie Steuern, Versicherungsprämien, Reparatur und Wartungskosten sowie insbes. der Treibstoffkosten. Alle diese Aufwendungen seien ohnehin weder im Bruttolistenneupreis, noch in den tatsächlichen, möglicherweise geringeren AK abgebildet. Soweit der BFH in anderem Zusammenhang auf die tatsächlichen Fahrzeugpreise abstelle, nämlich bei der Besteuerung des Vorteils durch Rabatte beim Neuwagenkauf (Jahreswagenbesteuerung), werde hier der Vorteil nicht nach Maßgabe einer grob typisierenden Regelung, sondern auf der Grundlage des tatsächlich verwirklichten Sachverhalt ermittelt und besteuert. Diese Möglichkeit hat der ArbN im Rahmen der Nutzungsüberlassung eines Dienstwagens ebenfalls, wenn er sich für die Fahrtenbuchmethode entscheidet (Pressemitteilung des BFH Nr. 14/13 vom 6.3.2013, LEXinform 0439330).

Nach § 8 Abs. 2 Sätze 2 bis 4 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 EStG ist der Vorteil aus der privaten Nutzung eines betrieblichen Kfz für jeden Kalendermonat mit 1 % des inländischen Listenpreises im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattungen einschließlich der USt anzusetzen, sofern nicht das Verhältnis der privaten Fahrten zu den übrigen Fahrten durch ein ordnungsgemäßes Fahrtenbuch nachgewiesen wird (§ 8 Abs. 2 Satz 4 EStG). Die 1 %-Regelung ist insoweit eine grds. zwingende, stark typisierende und pauschalierende Bewertungsregelung. Deshalb bleiben nach mittlerweile ständiger BFH-Rspr. individuelle Besonderheiten hinsichtlich der Art und der Nutzung des Dienstwagens bei der Bewertung der Nutzungsvorteile grds. ebenso unberücksichtigt wie nachträgliche Änderungen des Fahrzeugwertes (BFH Urteil vom 13.12.2012, VI R 51/11, BStBl II 2013, 385 und vom 21.3.2013, VI R 26/10, BFH/NV 2013, 1396, LEXinform 0927863).

Wird dem ArbN von seinem ArbG ein tragbares Navigationssystem überlassen, das nicht fest mit dem Kfz verbunden ist, sind die AK nicht in die Bemessungsgrundlage für die 1 %-Reglung einzubeziehen. Bei dem geldwerten Vorteil handelt es sich um einen Sachbezug. Es gilt eventuell die Sachbezugsgrenze des § 8 Abs. 2 Satz 11 EStG i. H. v. 50 EUR.

Übernimmt der ArbG die Straßenbenutzungsgebühren (Vignetten, Mautgebühren) für die mit einem Firmenwagen unternommenen Privatfahrten seines ArbN, liegt darin die Zuwendung eines geldwerten Vorteils, der nicht von der Abgeltungswirkung der 1 %-Regelung erfasst wird (BFH Urteil vom 14.9.2005, VI R 37/03, BStBl II 2006, 72). Zum Listenpreis s. a. BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 10 und 11, unter → Pkw-Nutzung.

Zum Ansatz des Listenpreises bei nur zeitweiser privater Nutzung eines Dienstwagens hat das FG Baden-Württemberg mit Urteil vom 24.2.2015 (6 K 2540/14, LEXinform 5017647, rkr.) entschieden, dass der Nutzungsvorteil für die private Nutzung eines Dienstwagens auch dann für jeden Kalendermonat mit dem vollen Betrag von 1 % des Bruttolistenpreises zu erfassen ist, wenn das Kraftfahrzeug dem ArbN im Kalendermonat nur zeitweise zur Verfügung steht. Nicht anzusetzen sind die Monatswerte nur für volle Kalendermonate, in denen eine private Nutzung oder eine Nutzung zu Fahrten zwischen Wohnung und Betriebsstätte ausgeschlossen ist (s. a. Pressemitteilung des FG Baden-Württemberg vom 13.5.2015, LEXinform 0443199; BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 16).

Zur Schätzung des Listenpreises für ausländische Kfz ohne inländischen Listenpreis nimmt der BFH mit Urteil vom 9.11.2017 (III R 20/16, BStBl II 2018, 278) Stellung. Existiert kein inländischer Bruttolistenpreis, und ist das Fahrzeug auch nicht mit einem Modell bau- oder typengleich, für das ein inländischer Bruttolistenpreis existiert, muss der inländische Bruttolistenpreis geschätzt werden. Bei einer solchen Schätzung gibt bei einem ausländischen Kfz (hier: Ford Mustang Shelby GT500 Coupé), das nach Deutschland importiert wurde, der Kaufpreis des Importeurs die Bemessungsgrundlage für die 1 %-Regelung realitätsnah wieder (s. a. Anmerkung vom 13.3.2018, LEXinform 0653380 sowie BMF vom 3.3.2022, BStBl I 2022, 232, Rz. 18).

3.1.2 Elektro-, Brennstoffzellen- und extern aufladbare Hybridelektrofahrzeuge

3.1.2.1 Minderung des Listenpreises

Das BMF hat am 5.11.2021 ein Schreiben (BStBl I 2021, 2205) zur ertragsteuerlichen Beurteilung der Nutzung von betrieblichen Elektro- und extern aufladbaren Hybridelektrofahrzeugen für private Fahrten, Fahrten zwischen Wohnung und Betriebsstätte/erster Tätigkeitsstätte oder Fahrten nach § 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG und Familienheimfahrten herausgegeben.

Durch das Amtshilferichtlinie-Umsetzungsgesetz (AmtshilfeRLUmsG) vom 26.6.2013 (BGBl I 2013, 1809) wird in § 6 Abs. 1 Nr. 4 Satz 2 Nr. 1 EStG der Listenpreis von Elektrofahrzeugen und Hybridelektrofahrzeugen gemindert (sog. Nachteilsausgleich). Nach § 52 Abs. 12 EStG gilt die Regelung für Fahrzeuge, die ab dem 1.1.2013 und vor dem 1.1.2023 angeschafft, geleast oder dem ArbN erstmalig zur privaten Nutzung überlassen werden und die nicht in den Anwendungsbereich des § 6 Abs. 1 Nr. 4 Satz 2 Nr. 2 bis 4 EStG fallen (Rz. 7 bis 10 i. V. m. Rz. 21 und 22 des BMF-Schreibens vom 5.11.2021, BStBl I 2021, 2205).

Der Ansatz nur eines Bruchteils nach § 6 Abs. 1 Nr. 4 Satz 2 Nr. 2 bis 5 EStG ist für Elektrofahrzeuge und Hybridelektrofahrzeuge anzuwenden, die innerhalb der in Rz. 11 aufgeführten Zeiträume angeschafft, geleast oder dem ArbN erstmalig zur privaten Nutzung überlassen werden (Rz. 21 Satz 2 i. V. m. Rz. 11 des BMF-Schreibens vom 5.11.2021, BStBl I 2021, 2205; sog. Bruchteilsansatz).

Zur Minderung des Listenpreises (Nachteilsausgleich bzw. Bruchteilsansatz) s. die ausführlichen Erläuterungen und Übersichten unter → Pkw-Nutzung zu dem Gliederungspunkt ›Listenpreismethode für Privatfahrten‹ und dort ›Förderung von Elektro-, Hybridelektro- und Brennstoffzellenfahrzeugen‹.

Die Regelungen des § 8 Abs. 2 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 Nr. 2 oder 3 EStG i. d. F. des Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften vom 12.12.2019 (BGBl I 2019, 2451) gelten bei der Überlassung eines betrieblichen Kraftfahrzeugs an ArbN für alle vom ArbG erstmals nach dem 31.12.2018 und vor dem 1.1.2022 oder 1.1.2031 zur privaten Nutzung überlassenen betrieblichen Elektrofahrzeuge und extern aufladbaren Hybridelektrofahrzeuge. In diesen Fällen kommt es nicht auf den Zeitpunkt an, zu dem der ArbG dieses Kraftfahrzeug angeschafft, hergestellt oder geleast hat. Wurde das betriebliche Kraftfahrzeug vor dem 1.1.2019 vom ArbG bereits einem ArbN zur privaten Nutzung (z. B. für Privatfahrten, Fahrten zwischen Wohnung und erster Tätigkeitsstätte, Fahrten nach § 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG oder Familienheimfahrten im Rahmen einer doppelten Haushaltsführung) überlassen, bleibt es bei einem Wechsel des Nutzungsberechtigten nach dem 31.12.2018 für dieses Kraftfahrzeug bei den bisherigen Bewertungsregelungen (§ 6 Abs. 1 Nr. 4 Satz 2 Nr. 1 EStG) und die Regelungen in der Fassung des Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften vom 12.12.2019 (BGBl I 2019, 2451) sind nicht anzuwenden. Für die Anwendung des § 8 Abs. 2 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 Nr. 4 oder 5 EStG gelten dieselben Grundsätze (BMF vom 5.11.2021, BStBl I 2021, 2205, Rz. 22).

Zur Definition des Elektro- und Hybridelektrofahrzeugs siehe Rz. 1 und 2 des BMF-Schreibens vom 5.11.2021 (BStBl I 2021, 2205). Nach Rz. 1 Buchst. b des BMF-Schreibens vom 5.11.2021 (BStBl I 2021, 2205) gelten die Regelungen auch für Brennstoffzellenfahrzeuge i. S. d. § 2 Nr. 4 EmoG. Der Batteriekapazität von Elektro- und Hybridelektrofahrzeugen ist bei Brennstoffzellenfahrzeugen die im Fahrzeug gespeicherte Energie vergleichbar. Dieser Wert wird in der Zulassungsbescheinigung Teil 1 in Ziffer 22 angegeben und ist für die Ermittlung der Minderungsbeträge heranzuziehen.

Die Regelungen des § 8 Abs. 2 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 Nr. 2 bis 5 EStG (Bruchteilsansatz) gelten bei der Überlassung eines betrieblichen Kraftfahrzeugs an ArbN für alle vom ArbG erstmals nach dem 31.12.2018 zur privaten Nutzung überlassenen betrieblichen Elektrofahrzeuge und extern aufladbaren Hybridelektrofahrzeuge.

In diesen Fällen kommt es nicht auf den Zeitpunkt an, zu dem der ArbG dieses Kraftfahrzeug angeschafft, hergestellt oder geleast hat.

Schema zur Ermittlung des ermäßigten Listenpreises für Elektro- und Hybridfahrzeuge:

|

Fall 1: |

Anschaffung und erstmalige Überlassung bis 31.12.2013 |

|

|

|

Listenpreis für Elektrofahrzeug mit 16,3 kWh-Batterie, z. B.: |

35 100 EUR |

|

|

Minderung des Listenpreises um 500 EUR/kWh-Speicherkapazität |

|

|

|

500 EUR × 16,3 kWh = 8 150 EUR |

|

|

|

Der Betrag von 500 EUR mindert sich für ab dem 1.1.2014 angeschaffte Kraftfahrzeuge jährlich um 50 EUR/kWh Speicherkapazität der Batterie (s. a. BMF vom 5.11.2021, BStBl I 2021, 2205, Rz. 7) |

|

|

|

Höchstens 10 000 EUR (Batteriekapazität von 20 kWh) |

./. 8 150 EUR |

|

|

gekürzter Listenpreis zum 31.12.2013 |

26 950 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt (BMF vom 5.11.2021, BStBl I 2021, 2205, Rz. 8) |

26 900 EUR |

|

Fall 2a: |

Anschaffung und erstmalige Überlassung im Kj. 2018 |

|

|

|

Listenpreis |

35 100 EUR |

|

|

Minderung des Listenpreises um 500 EUR/kWh-Speicherkapazität |

|

|

|

[500 EUR ./. (5 × 50 EUR)] × 16,3 kWh = 4 075 EUR |

./. 4 075 EUR |

|

|

Der Betrag von 500 EUR mindert sich für ab dem 1.1.2014 angeschaffte Kraftfahrzeuge jährlich um 50 EUR/kWh Speicherkapazität der Batterie |

|

|

|

Der Höchstbetrag reduziert sich in den Jahren ab 2014 jährlich um 500 EUR |

|

|

|

Höchstbetrag 2018: 10 000 EUR ./. (5 × 500 EUR) = 7 500 EUR |

|

|

|

gekürzter Listenpreis zum 31.12.2018 |

31 025 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt |

31 000 EUR |

|

Fall 2b: |

Anschaffung und erstmalige Überlassung im Kj. 2018, der Bruttolistenpreis beträgt 110 150 EUR, Batteriekapazität 31 kWh |

|

|

|

Listenpreis |

110 150 EUR |

|

|

Minderung des Listenpreises: [500 EUR ./. (5 × 50 EUR)] × 31 kWh = 7 750 EUR, höchstens |

./. 7 500 EUR |

|

|

gekürzter Listenpreis zum 31.12.2018 |

102 650 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt |

102 600 EUR |

|

Fall 3: |

Anschaffung und erstmalige Überlassung im Kj. 2019 |

|

|

|

Listenpreis |

55 000 EUR |

|

|

Der Listenpreis ist nach § 6 Abs. 1 Nr. 4 Satz 2 Nr. 2 Halbsatz 1 EStG zur Hälfte anzusetzen (s. a. BMF vom 5.11.2021, BStBl I 2021, 2205, Rz. 11 Nr. 1 Buchst. a) |

27 500 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt |

27 500 EUR |

|

Fall 4a: |

Anschaffung und erstmalige Überlassung ab dem Kj. 2019, geldwerter Vorteil im Kj. 2020 |

|

|

|

Listenpreis |

55 000 EUR |

|

|

Der Listenpreis ist nach § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 EStG ab dem Kj. 2020 zu einem Viertel anzusetzen, da der Bruttolistenpreis nicht mehr als 60 000 EUR beträgt (s. a. BMF vom 5.11.2021, BStBl I 2021, 2205, Rz. 11 Nr. 1 Buchst. b) |

13 750 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt |

13 700 EUR |

|

Fall 4b: |

Anschaffung und erstmalige Überlassung ab dem Kj. 2019, der Bruttolistenpreis beträgt 69 150 EUR, Batteriekapazität 31 kWh, geldwerter Vorteil im Kj. 2020 |

|

|

|

Listenpreis |

69 150 EUR |

|

|

Der Listenpreis ist nach § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 EStG ab dem Kj. 2020 zu einem Viertel anzusetzen, wenn der Bruttolistenpreis nicht mehr als 60 000 EUR beträgt (s. a. BMF vom 5.11.2021, BStBl I 2021, 2205, Rz. 11 Nr. 1 Buchst. b). Da der Listenpreis mehr als 60 000 EUR beträgt, ist § 6 Abs. 1 Nr. 4 Satz 2 Nr. 2 EStG weiterhin anzuwenden (s. a. BMF vom 5.11.2021, BStBl I 2021, 2205, Rz. 11 Nr. 1 Buchst. b). |

34 575 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt |

34 500 EUR |

|

Fall 5: |

Anschaffung und erstmalige Überlassung ab dem Kj. 2024, der Bruttolistenpreis beträgt 69 150 EUR, Batteriekapazität 31 kWh, geldwerter Vorteil im Kj. 2024 |

|

|

|

Listenpreis |

69 150 EUR |

|

|

Mit Art. 3 Nr. 1 Buchst. a des Wachstumschancengesetzes vom 27.3.2024 (BGBl I 2024, Nr. 108) wird in § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 sowie Satz 3 Nr. 3 EStG der jeweilige Grenzbetrag von 60 000 EUR auf 70 000 EUR erhöht. Nach § 52 Abs. 12 Satz 5 EStG sind die Änderungen erstmals für Kfz anzuwenden, die nach dem 31.12.2023 angeschafft werden. |

|

|

|

Nach § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 EStG ist der Listenpreis zu einem Vierten anzusetzen. |

17 287 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt |

17 200 EUR |

|

Fall 6: |

Anschaffung und erstmalige Überlassung ab dem 1.7.2025, der Bruttolistenpreis beträgt 99 150 EUR, Batteriekapazität 31 kWh, geldwerter Vorteil ab dem 1.7.2025 |

|

|

|

Listenpreis |

99 150 EUR |

|

|

Mit Art. 1 Nr. 1 des Gesetzes für ein steuerliches Investitionsprogramm zur Stärkung des Wirtschaftsstandorts Deutschland vom 14.7.2025 (BGBl I 2025, Nr. 161) wird in § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 sowie Satz 3 Nr. 3 EStG der jeweilige Grenzbetrag von 70 000 EUR auf 100 000 EUR erhöht. Nach § 52 Abs. 12 Satz 6 EStG sind die Änderungen erstmals für Kfz anzuwenden, die nach dem 30.6.2025 angeschafft werden. |

|

|

|

Nach § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 EStG ist der Listenpreis zu einem Vierten anzusetzen. |

24 787 EUR |

|

|

Der für die Anwendung der Prozentsätze i. S. d. § 8 Abs. 2 Satz 2, 3 bis 5 EStG geminderte und auf volle 100 EUR abgerundete Bruttolistenpreis beträgt ab 1.7.2025 |

24 700 EUR |

3.1.2.2 Gesondertes Entgelt für das Batteriesystem