Pkw-Nutzung

Das Wichtigste in Kürze

- Wenn Sie ein Firmenfahrzeug auch privat nutzen, haben Sie zwei Möglichkeiten, die Nutzung des Fahrzeugs zu versteuern:

-

- Ein-Prozent-Regel: Bei der Ein-Prozent-Regel wird monatlich 1% des Fahrzeug-Listenpreises versteuert.

- Fahrtenbuch: In einem Fahrtenbuch werden alle Fahrten mit dem Firmenfahrzeug eingetragen. Dabei müssen mindestens Angaben zu Datum, Uhrzeiten von Beginn und Ende der jeweiligen Fahrt, Abfahrts- und Zielort, Kilometerstand, Angaben zu privaten oder dienstlichen Fahrten machen.

-

- Unser Tipp: In vielen Fällen kann sich trotz des höheren Aufwands ein Fahrtenbuch lohnen. Vergleichen Sie dennoch beide Methoden und finden Sie heraus, welche für Sie vorteilhafter ist.

Inhaltsverzeichnis

- 1 Verwaltungsregelungen

- 2 Grundsätzliches zum Unternehmens- bzw. Betriebsvermögen und zum Vorsteuerabzug

- 3 Umsätze im Zusammenhang mit der Kfz-Nutzung im Überblick

- 4 Unternehmerische bzw. betriebliche/berufliche Fahrten

- 4.1 Geschäftsreisen

- 4.2 Fahrten zwischen Betriebsstätten

- 4.3 Fahrten zwischen Wohnung und ständig wechselnden Tätigkeitsstätten

- 4.4 Fahrten zur Miterledigung betrieblicher Angelegenheiten

- 4.5 Fahrten zwischen Wohnung und Betriebsstätte

- 4.5.1 Unternehmerische Nutzung bei der Umsatzsteuer

- 4.5.2 Begrenzter Betriebsausgabenabzug

- 4.5.3 Ermittlung der abzugsfähigen Betriebsausgaben im Überblick

- 4.5.4 Mehrfachfahrten zwischen Wohnung und Betriebsstätte

- 4.5.5 Fahrten zwischen der Wohnung und mehreren Betriebsstätten

- 4.5.6 Listenpreismethode für Fahrten zwischen Wohnung und Betriebsstätte

- 4.5.7 Anwendung der Fahrtenbuchmethode für Fahrten zwischen Wohnung und Betriebsstätte

- 4.6 Familienheimfahrten

- 4.7 Ausschluss der Listenpreismethode

- 4.8 Zusammenfassung

- 5 Privatfahrten

- 5.1 Verwaltungsregelungen

- 5.2 Überblick über die ertragsteuerrechtliche Bewertung der Privatnutzung

- 5.3 Umfang der betrieblichen Nutzung

- 5.4 Kraftfahrzeuge im Sinne des § 6 Abs. 1 Nr. 4 EStG und Anscheinsbeweis der Privatnutzung

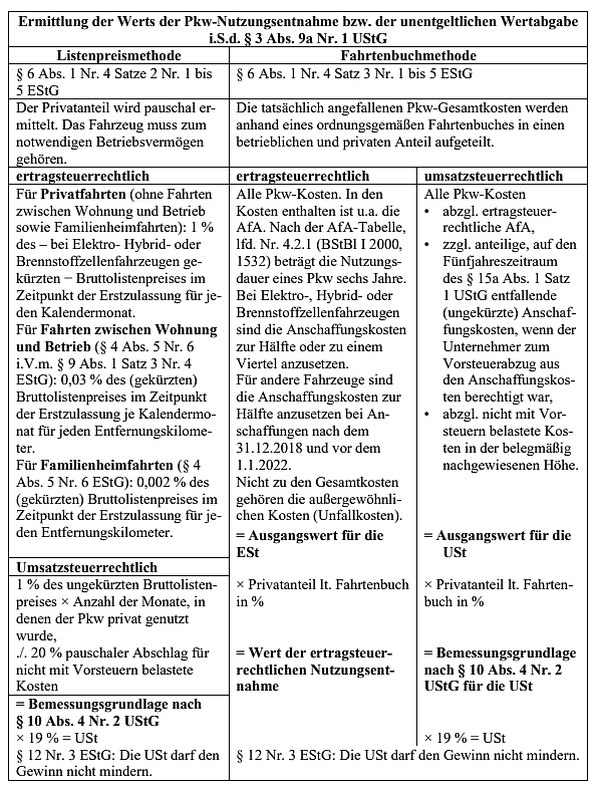

- 5.5 Überblick über die Ermittlung der umsatzsteuerrechtlichen Bemessungsgrundlage

- 5.6 Unentgeltliche Wertabgabe; nichtunternehmerische Nutzung

- 5.7 Kraftwagen im Privatvermögen

- 5.8 Listenpreismethode für Privatfahrten

- 5.8.1 Allgemeine Grundsätze

- 5.8.2 Ermittlung des pauschalen Nutzungswerts

- 5.8.3 Kostendeckelung

- 5.8.4 Investitionsabzugsbetrag und Listenpreismethode

- 5.8.5 Listenpreismethode bei der Umsatzsteuer

- 5.8.6 Wechselseitige Wirkung der ertrag- und umsatzsteuerrechtlichen Nutzungsentnahme

- 5.8.7 Förderung von Elektro-, Hybridelektro- und Brennstoffzellenfahrzeugen

- 5.8.7.1 Elektro- und Hybridelektrofahrzeuge

- 5.8.7.2 Brennstoffzellenfahrzeuge

- 5.8.7.3 Elektrofahrräder und Elektrokleinstfahrzeuge

- 5.8.7.4 Minderung des Listenpreises

- 5.8.7.5 Umsatzsteuerrechtliche Behandlung

- 5.8.7.6 Gesondertes Entgelt für das Batteriesystem

- 5.8.7.7 Begrenzung der pauschalen Wertansätze (Kostendeckelung)

- 5.8.7.8 Halbierung der gewerbesteuerlichen Hinzurechnungen für Elektrofahrzeuge

- 5.9 Fahrtenbuchregelung

- 5.10 Übersicht über die Listenpreis- und Fahrtenbuchmethode

- 5.11 Schätzung des nichtunternehmerischen Nutzungsanteils

- 5.12 Ortsbestimmung der privaten Pkw-Nutzung

- 6 Übertragung von Treibhausgasminderungsquoten

- 7 Unternehmensfremde Fahrradnutzung

- 8 Zusätzliche Nutzung des betrieblichen Pkw für andere Einkünfte

- 9 Nutzung eines nach der 1-%-Regelung versteuerten Pkw eines Arbeitnehmers im Rahmen der Einkünfte aus selbstständiger Arbeit

- 10 Pkw-Vermietung an den Unternehmer

- 11 Fahrten mit dem eigenen Pkw zum vermieteten Grundstück

- 12 Literaturhinweise

- 13 Verwandte Lexikonartikel

- 14 Verweise

1 Verwaltungsregelungen

Zur umsatzsteuerrechtlichen Behandlung der Kfz-Nutzung s. BMF vom 5.6.2014 (BStBl I 2014, 896) sowie Abschn. 5.23 UStAE. Zur umsatzsteuerlichen Bemessungsgrundlage für die die unternehmensfremde (private) Nutzung von Elektrofahrzeugen, Hybridelektrofahrzeugen, Elektrofahrrädern und Fahrrädern sowie für die Überlassung von Elektrofahrrädern und Fahrrädern an ArbN s. BMF vom 7.2.2022 (BStBl I 2022, 197).

Zur ertragsteuerlichen Erfassung der Nutzung eines betrieblichen Kfz zu Privatfahrten, zu Fahrten zwischen Wohnung und Betriebsstätte sowie zu Familienheimfahrten nach § 4 Abs. 5 Satz 1 Nr. 6 und § 6 Abs. 1 Nr. 4 Satz 1 bis 3 EStG ist das BMF-Schreiben vom 18.11.2009 (BStBl I 2009, 1326) zu beachten. Mit Schreiben vom 5.11.2021 (BStBl I 2021, 2205) nimmt das BMF zur ertragsteuerlichen Beurteilung der Nutzung von betrieblichen Elektro- und extern aufladbaren Hybridelektrofahrzeugen für private Fahrten, Fahrten zwischen Wohnung und Betriebsstätte/erster Tätigkeitsstätte oder Fahrten nach § 9 Abs. 1 Satz 3 Nr. 4 a Satz 3 EStG und Familienheimfahrten Stellung. Dieses Schreiben ersetzt die BMF-Schreiben vom 5.6.2014 (BStBl I 2014, 835) und vom 24.1.2018 (BStBl I 2018, 272).

2 Grundsätzliches zum Unternehmens- bzw. Betriebsvermögen und zum Vorsteuerabzug

2.1 Ertragsteuerliches Betriebsvermögen

Ertragsteuerrechtlich ist ein Kfz wie folgt zu behandeln (R 4.2 Abs. 1 EStR):

Ein WG, das einmal zum notwendigen BV gehört hat und in einem Folgejahr in geringerem Umfang betrieblich genutzt wird, bleibt grds. als geduldetes BV Teil des BV, es sei denn, der Stpfl. entnimmt es aus dem BV (R 4.3 Abs. 3 Satz 2 EStR). Eine Nutzungsänderung, durch die das WG zwar seinen Charakter als notwendiges Betriebsvermögen verliert, jedoch nicht zu notwendigem PV wird, ist ohne eindeutige Entnahmeerklärung des Stpfl. keine Entnahme des WG (R 4.3 Abs. 3 Satz 5 EStR; H 4.3 (2-4) [Entnahmehandlung] EStH).

Vermindert sich der Umfang der betrieblichen Nutzung eines Kfz, das dem gewillkürten BV eines Unternehmens in einem früheren Veranlagungszeitraum wegen einer mehr als 10 %igen betrieblichen Nutzung zugeordnet wurde, in einem Folgejahr auf unter 10 %, so ändert dies an der Zuordnung zum gewillkürten BV nichts, weil eine solche Nutzungsänderung allein keine Entnahme darstellt (BFH Urteil vom 21.8.2012, VIII R 11/11, BStBl II 2013, 117).

2.2 Umsatzsteuerliches Unternehmensvermögen

Beabsichtigt der Unternehmer, das Fahrzeug ausschließlich für unternehmerische Tätigkeiten zu verwenden, ist das Fahrzeug vollständig dem Unternehmen zuzuordnen (Zuordnungsgebot; Abschn. 15.2c Abs. 1 Satz 1 UStAE). Eine beabsichtigte ausschließliche Verwendung für nichtunternehmerische (unternehmensfremde oder nichtwirtschaftliche i. e. S.) Tätigkeiten schließt hingegen eine Zuordnung des Fahrzeugs zum Unternehmen aus (Zuordnungsverbot; Abschn. 15.2c Abs. 1 Satz 2 UStAE).

Ein Fahrzeug, welches von dem Unternehmer (insbes. von einem Einzelunternehmer oder einem Personengesellschafter) sowohl unternehmerisch als auch für nichtunternehmerische (private) Zwecke genutzt wird (sog. gemischt genutztes Fahrzeug), kann – unabhängig von der ertragsteuerlichen Behandlung als BV oder PV – dem Unternehmen zugeordnet werden (Abschn. 15.23 Abs. 1 UStAE).

Zum Zeitpunkt der Zuordnungsentscheidung bei gemischt genutzten Gegenständen s. Abschn. 15.2c Abs. 14 bis 17 UStAE sowie die Erläuterungen unter → Pkw-Entnahme bzw. -Veräußerung sowie → Unternehmensvermögen.

Soweit ein Fahrzeug für nichtwirtschaftliche Tätigkeiten i. e. S. verwendet wird, besteht nach Abschn. 15.2c Abs. 2 Satz 1 Nr. 2 Buchst. a UStAE ein Aufteilungsgebot und es entfällt grds. eine Wertabgabenbesteuerung nach § 3 Abs. 9a Nr. 1 UStG, da das Fahrzeug insoweit nicht dem Unternehmen zugeordnet werden konnte und der Vorsteuerabzug bereits nach § 15 Abs. 1 UStG ausgeschlossen ist. Eine Wertabgabenbesteuerung ist jedoch vorzunehmen, wenn und soweit sich die Nutzung des Fahrzeugs für nichtwirtschaftliche Tätigkeiten i. e. S. erhöht (vgl. Abschn. 3.4 Abs. 2 und Abschn. 15.23 Abs. 6 UStAE und dort die Beispiele 1 und 2). S.a. die Erläuterungen unter → Unternehmensvermögen.

Voraussetzung für die Zuordnung zum Unternehmen ist, dass das Fahrzeug zu mindestens 10 % für das Unternehmen genutzt wird (§ 15 Abs. 1 Satz 2 UStG). Maßgebend ist bei einem Fahrzeug das Verhältnis der Kilometer unternehmerischer Fahrten zu den Jahreskilometern des Fahrzeugs. Die Fahrten des Unternehmers zwischen Wohnung und Betriebsstätte sowie Familienheimfahrten wegen einer aus betrieblichem Anlass begründeten doppelten Haushaltsführung sind dabei der unternehmerischen Nutzung des Fahrzeugs zuzurechnen (Abschn. 15.23 Abs. 2 Satz 2 UStAE). Wenn danach die 10 %ige Mindestnutzung für unternehmerische Zwecke nicht erreicht wird, kann das Fahrzeug nicht dem Unternehmen zugeordnet werden (Abschn. 15.2c Abs. 1 Satz 3 i. V. m. Abschn. 15.23 Abs. 2 UStAE; s. a. → Unternehmensvermögen). S.a. die Übersichten zu → Pkw-Entnahme bzw. -Veräußerung unter dem Gliederungspunkt ›Unternehmensvermögen‹.

In Zweifelsfällen muss der Unternehmer dem FA die mindestens 10 %ige unternehmerische Nutzung glaubhaft machen, z. B. durch Aufzeichnung der Jahreskilometer des betreffenden Fahrzeugs und der unternehmerischen Fahrten (mit Fahrtziel und gefahrenen Kilometern).

Die FinVerw geht

-

bei sog. Zweit- oder Drittfahrzeugen von Einzelunternehmern,

-

bei sog. Alleinfahrzeugen bei einer nebenberuflichen Unternehmertätigkeit,

-

bei PersGes, wenn ein Gesellschafter mehr als ein Fahrzeug privat nutzt, für die weiteren privat genutzten Fahrzeuge

regelmäßig davon aus, dass diese Fahrzeuge zu weniger als 10 % unternehmerisch genutzt werden (Abschn. 15.23 Abs. 2 Satz 5 und 6 UStAE).

Nach dem Urteil des FG Saarland vom 12.4.2005 (1 K 139/02, EFG 2005, 1653, LEXinform 5000155, rkr.) besteht keine allgemeine, auf der Lebenserfahrung beruhende Regel-Vermutung dafür, dass bei einem Einzelunternehmen Zweit- und Drittfahrzeuge zu weniger als 10 % unternehmerisch genutzt werden (gegen Abschn. 15.23 Abs. 2 Satz 5 UStAE).

Ist im Jahr der Anschaffung eines Gegenstandes die 10-%-Grenze des § 15 Abs. 1 Satz 2 UStG erreicht, so bleibt der Gegenstand auch dann Unternehmensvermögen, wenn in den Folgejahren die 10-%-Grenze unterschritten sein sollte (keine Zwangsentnahme). Bei der Beurteilung der 10-%-Grenze ist auf die Nutzungsabsicht abzustellen (s. a. OFD Karlsruhe vom 13.8.2019, S 7300 – Karte 5, UR 2019, 749, Beispiel 4).

Besteuerungszeitraum ist nach § 16 Abs. 1 Satz 2 UStG das Kj. Somit ist für den Umfang der Nutzung des Gegenstandes das Verhältnis der unternehmerischen zur nichtunternehmerischen Nutzung im Kj. des Leistungsbezugs maßgebend (s. a. Abschn. 15.23 Abs. 1 Satz 4 i. V. m. Abschn. 15.2c Abs. 12 UStAE). Das Kj. umfasst nur den Zeitraum vom Erwerb bis zum Ablauf desselben Jahres. Dieser Zeitraum kann weniger als zwölf Monate umfassen. Eine Umrechnung kommt nicht in Betracht. Für die Feststellung des Umfangs der unternehmerischen Nutzung eines Pkw kommt es bei sehr geringen Nutzungszeiträumen im Erwerbsjahr (z. B. vom 28. bis 31.12.) auf die sich aus den Gesamtumständen ergebende Nutzungsabsicht an (FG Saarland Urteil vom 12.4.2005, 1 K 248/01, EFG 2005, 1654, LEXinform 50000159, rkr.).

Wird ein Gegenstand, dessen Lieferung, Einfuhr oder innergemeinschaftlicher Erwerb nicht für das Unternehmen als ausgeführt galt, weil die Nutzung im Erstjahr unterhalb des erforderlichen Mindestumfangs von 10 % lag, in einem Folgejahr über diese Grenze hinaus für das Unternehmen genutzt, ist eine Vorsteuerberichtigung nach § 15a UStG nicht vorzunehmen. Mit einer späteren Zuordnung zum Unternehmen wäre eine Einlage verwirklicht. Der Umkehrschluss aus § 15a Abs. 8 UStG ergibt, dass eine Vorsteuerberichtigung auf Einlagen nicht zugelassen wird. Somit wird mit einer Erhöhung der unternehmerischen Nutzung über die Mindestgrenze hinaus kein nachträglich teilweiser Vorsteuerabzug durch Vorsteuerberichtigung verbunden (s. a. Abschn. 15a.1 Abs. 6 Satz 2 Nr. 5 UStAE).

Unternehmer A (Regelbesteuerung) erwirbt am 10.5.07 einen Pkw für 50 000 EUR zzgl. 9 500 EUR USt. Er benutzt das Fahrzeug nachweislich in der Zeit vom 10.5.07 bis 31.12.07 nur zu 6 % für unternehmerische Zwecke. Im darauf folgenden Jahr nutzt er das Fahrzeug zu 20 % für unternehmerische Zwecke.

Die 9 500 EUR Vorsteuer sind gem. § 15 Abs. 1 Nr. 1 UStG nicht abziehbar. Da das Fahrzeug im Kalenderjahr der Anschaffung bzw. der erstmaligen Verwendung zu weniger als 10 % unternehmerisch genutzt worden ist, gehört es zum nicht unternehmerischen Bereich. Die Voraussetzung ›Lieferung an das Unternehmen‹ liegt nicht vor (§ 15 Abs. 1 Satz 2 UStG). Bezüglich dieses Fahrzeuges kann weder ein Vorsteuerabzug noch in den Folgejahren eine Vorsteuerberichtigung geltend gemacht werden (Abschn. 15a.1 Abs. 6 Satz 2 Nr. 5 UStAE).

Mit Urteil vom 25.7.2018 (C-140/17, UR 2018, 687, LEXinform 0651568) hat der EuGH u. a. zur Entscheidungsfrist über die Zuordnung einer Immobilie zum Unternehmensvermögen entschieden (→Vorsteuerberichtigung nach § 15a UStG unter dem Gliederungspunkt ›Keine Anwendung des § 15a UStG‹ und dort unter ›Auswirkung der EuGH-Rspr. vom 25.7.2018‹). Die Entscheidung des EuGH ist zwar zur Vorsteuerberichtigung i. S. d. Art. 184 MwStSystRL einer jPöR ergangen, ist aber für andere Unternehmer oder auch Vereine anzuwenden (s. a. Widmann, UR 17/2018, 666 sowie Anmerkung 1 zum EuGH-Urteil C-140/17 von Küffner u. a., UR 17/2018, 692 sowie Anmerkung 2 von Sterzinger, UR 17/2018, 694).

Nach der EuGH-Rspr. C-140/17 in Rz. 43 und 50 ist bei der Anschaffung des Investitionsguts zu prüfen, ob der Erwerber im Zeitpunkt des Erwerbs als Privatperson gehandelt hat oder ob der Erwerber zum Zeitpunkt des Erwerbs bereits aus anderen Gründen für umsatzsteuerliche Zwecke registriert gewesen ist.

Hat der Erwerber beim Erwerb des Gegenstands als Stpfl. (Unternehmer) gehandelt, schließt allein eine in diesem Moment fehlende Zuordnung zum Unternehmen die erforderliche Verwendungsabsicht für wirtschaftliche Zwecke nicht aus (EuGH C-140/17, Rz. 47). Es ist ohne Bedeutung, dass der betreffende Gegenstand nicht unmittelbar für besteuerte Umsätze verwendet worden ist, da die Verwendung des Gegenstands nur den Umfang des Vorsteuerabzugs oder der etwaigen späteren Berichtigung bestimmt, jedoch nicht die Entstehung des Abzugsanspruchs berührt (EuGH vom 30.3.2006, C-184/04, UR 2006, 530, Rz. 39).

Die erstmalige Verwendung des Investitionsguts für außerunternehmerische Zwecke ist zunächst ein Indiz dafür, dass der Erwerber beim Erwerb des Gegenstands nicht als Stpfl. (Unternehmer) gehandelt hat (EuGH C-140/17, Rz. 52).

Dieses Indiz kann der Erwerber aber dadurch entkräften, dass der Gegenstand innerhalb des Vorsteuerberichtigungszeitraums für wirtschaftliche Zwecke verwendet wird und der Erwerber im Zeitpunkt des Erwerbs bereits aus anderen Gründen für umsatzsteuerliche Zwecke registriert ist (EuGH C-140/17, Rz. 53; s. a. Wäger in Birkenfeld/Wäger, Umsatzsteuer-Handbuch, Aktuell III/2018, VIII. Vorsteuerberichtigung, Rz. 52ff., November 2018; Sterzinger, UStB 10/2018, 295).

Die 10-%-Grenze gilt nur für Gegenstände. Für die Inanspruchnahme einer Dienstleistung gilt diese Grenze nicht. Der Unternehmer kann also z. B. weiterhin die Inanspruchnahme einer Leasingleistung hinsichtlich eines Fahrzeugs, das nur zu 5 % unternehmerisch genutzt werden soll, dem Unternehmen zuordnen. Der Vorsteuerabzug aus den Leasing- und anderen Fahrzeugkosten wird dann zu 100 % gem. § 15 Abs. 1 UStG abziehbar; die Besteuerung der Privatnutzung erfolgt unter den Voraussetzungen des § 3 Abs. 9a UStG.

2.3 Vorsteuerabzug und Versteuerung als unentgeltliche Wertabgabe

Hat der Unternehmer ein erworbenes Fahrzeug, welches sowohl für unternehmerische als auch für nichtunternehmerische Zwecke genutzt wird, zulässigerweise insgesamt seinem Unternehmen zugeordnet, sind die auf die AK des Fahrzeugs entfallenden Vorsteuerbeträge abziehbar (§ 15 Abs. 1 Satz 1 Nr. 1 UStG), sofern kein Ausschlusstatbestand nach § 15 Abs. 1a und 2 i. V. m. Abs. 3 UStG vorliegt (Abschn. 15.23 Abs. 3 Satz 1 UStAE). Die nichtunternehmerische Nutzung unterliegt unter den Voraussetzungen des § 3 Abs. 9a Nr. 1 UStG als unentgeltliche Wertabgabe der Besteuerung (s. a. Abschn. 15.23 Abs. 3 Satz 2 und 3 UStAE.

Wenn ein Unternehmer ein gemischt genutztes Fahrzeug nur teilweise (z. B. zu 60 %) dem Unternehmen zuordnet (vgl. Abschn. 15.2c Abs. 2 Satz 1 Nr. 2 Buchst. b UStAE), mindert sich der Vorsteuerabzug entsprechend (Abschn. 15.2c Abs. 4 UStAE). Die auf den anderen Fahrzeugteil entfallende unternehmensfremde Nutzung unterliegt dann nicht der Wertabgabenbesteuerung nach § 3 Abs. 9a Nr. 1 UStG (Abschn. 15.23 Abs. 3 Satz 4 und 5 UStAE).

Führt ein Unternehmer sowohl stpfl. Umsätze als auch steuerfreie Umsätze aus, die den Vorsteuerabzug ausschließen, ergeben sich daraus Auswirkungen auf den Vorsteuerabzug, nicht jedoch auf die Besteuerung der nichtunternehmerischen Nutzung des Fahrzeugs.

Zur Vorsteueraufteilung für einen neu erworbenen und teils für stpfl., teils für steuerfreie Umsätze verwendeten Pkw hat das FG Baden-Württemberg mit Urteil vom 15.9.2022 (12 K 1295/20, LEXinform 5025185, rkr.) entschieden, dass die Vorsteueraufteilung auf der Grundlage der Fahrleistung vorzunehmen ist. Eine Aufteilung im Verhältnis der auf die stpfl. bzw. steuerfreien Umsätze entfallenden Fahrleistungen führt zu einer präziseren wirtschaftlichen Zurechnung als der Umsatzschlüssel.

Hat der Unternehmer den neuen Pkw kurz vor Jahresende (hier: November) erworben und im Jahr der Anschaffung des Pkw bereits zuvor einen anderen ›funktionsgleichen‹ Pkw für die gleichen Umsätze genutzt, ist für die Vorsteueraufteilung auf die tatsächliche Verwendung sowohl des alten als auch des neuen Pkw im gesamten Kj. und somit auf die Gesamtfahrleistung im gesamten Kj. abzustellen.

Wird der neu angeschaffte Pkw ab der Anschaffung bis zum Jahresende in einem anderen Umfang als bei der Vorsteueraufteilung beim Kauf auf Basis der Gesamtfahrleistung für das Kj. ermittelt für stpfl. bzw. steuerfreie Umsätze genutzt, ist insoweit eine Vorsteuerberichtigung nach § 15a UStG vorzunehmen. Es kann jedenfalls in Fällen, bei denen ein bereits vorhandenes WG durch ein funktionsgleiches ausgetauscht wird, zu einem Nebeneinander der Anwendung von § 15 Abs. 4 UStG und § 15a Abs. 1 Satz 1 UStG kommen (s. a. FG Baden-Württemberg Mitteilung vom 10.7.2023, LEXinform 0464171).

Ein Unternehmer führt zu 80 % steuerfreie nicht zum Vorsteuerabzug berechtigende und zu 20 % stpfl. Umsätze aus. Er erwirbt ein Fahrzeug für 40 000 EUR zzgl. 7 600 EUR USt. Die laufenden Kosten für Benzin, Wartung u.Ä. betragen im Jahr 2 000 EUR zzgl. 380 EUR USt. 60 % der im Jahr gefahrenen Kilometer sind durch Fahrten für unternehmerische Zwecke und 40 % durch Fahrten für private Zwecke veranlasst. Den Umfang der Nutzung für die verschiedenen Zwecke hat der Unternehmer nicht anhand eines ordnungsgemäßen Fahrtenbuchs, sondern durch eine sachgerechte Schätzung ermittelt.

Der Sachverhalt und die Lösung ergeben sich aus der Vfg. der OFD Niedersachsen vom 8.10.2012 (S 7109 – 22 – St 171, UR 2013, 441, LEXinform 5234203; s. a. Anmerkung vom 3.1.2013, LEXinform 0652020).

Der Unternehmer verwendet das Fahrzeug sowohl für unternehmerische als auch für nichtunternehmerische Tätigkeiten. Er ist grds. nur im Umfang der beabsichtigten Verwendung für seine unternehmerische Tätigkeit zum Vorsteuerabzug berechtigt. Im Beispiel ist er darüber hinaus auch hinsichtlich der Verwendung des Fahrzeugs für nichtunternehmerische Zwecke zum Vorsteuerabzug berechtigt, da die nichtunternehmerische Tätigkeit in der Nutzungsentnahme für private Zwecke i. S. v. § 3 Abs. 9a Nr. 1 UStG besteht (BFH Urteil vom 3.3.2011, V R 23/10, BStBl II 2012, 74, Abschn. 15.2b Abs. 2 und Abschn. 15.2c Abs. 2 Satz 6 UStAE). Für unternehmerische Zwecke nutzt er das Fahrzeug zu mehr als 10 %, sodass er es in vollem Umfang seinem Unternehmen zuordnen kann und nach § 15 Abs. 1 Nr. 1 UStG zum Vorsteuerabzug berechtigt ist. Das gilt nicht nur für die AK, sondern aus Vereinfachungsgründen auch für die laufenden Kosten (Abschn. 15.23 Abs. 4 i. V. m. Abschn. 15.2c Abs. 2 Satz 2 bis 6 UStAE). Der Vorsteuerabzug ist wegen der steuerfreien Umsätze nach § 15 Abs. 4 UStG aufzuteilen.

|

80 % von 60 % |

der gefahrenen km führen zu steuerfreien Umsätzen und zu einem |

Vorsteuerabzug von 0 % |

|

20 % von 60 % |

der gefahrenen km führen zu stpfl. Umsätzen und zu einem |

Vorsteuerabzug von 12 % |

|

100 % von 40 % |

der gefahrenen km führen zu stpfl. Umsätzen und zu einem |

Vorsteuerabzug von 40 % |

Dem Unternehmer steht ein Vorsteuerabzug i. H. v. 52 % und damit von 4 149,60 EUR zu (7 600 + 380 = 7 980 × 52 %).

Die Verwendung des Fahrzeugs für privat veranlasste Fahrten unterliegt als unentgeltliche Wertabgabe der Umsatzbesteuerung. Bemessungsgrundlage sind die Kosten, die zum Vorsteuerabzug berechtigt haben (§ 10 Abs. 4 Satz 1 Nr. 2 UStG). Zur Ermittlung der Kosten hat der Unternehmer, da er kein ordnungsgemäßes Fahrtenbuch geführt hat, die Wahl zwischen der 1-%-Regelung und der Schätzung (Abschn. 15.23 Abs. 5 Satz 4 Nr. 1 bis 4 UStAE).

1-%-Regelung:

Die Bemessungsgrundlage beträgt 4 570 EUR (1 % von 47 600 EUR = 476 EUR × 12 Monate = 5 712 EUR abzüglich 20 % = 1 142 EUR für nicht mit Vorsteuer belastete Kosten) und die USt 868,30 EUR (Abschn. 15.23 Abs. 5 Satz 4 Nr. 1 Buchst. a UStAE).

Schätzung:

Die Fahrzeugkosten, die zum Vorsteuerabzug berechtigt haben, betragen im Jahr 10 000 EUR (8 000 EUR AK verteilt auf den §-15a-Zeitraum + 2 000 EUR laufende Kosten). Der Unternehmer hat den Anteil der privat veranlassten Fahrten auf 40 % geschätzt. Die Bemessungsgrundlage beträgt mithin 4 000 EUR und die USt 760 EUR.

Die Einschränkung des Vorsteuerabzugs führt nicht zu einer Herabsetzung der Bemessungsgrundlage der unentgeltlichen Wertabgabe, weder bei der 1-%-Regelung, noch bei der Schätzung. Denn in Bezug auf die private Nutzung des Fahrzeugs hat der Unternehmer den Vorsteuerabzug in vollem Umfang erhalten.

2.4 Kein Vorsteuerabzug

2.4.1 Erwerb ohne Vorsteuerabzugsmöglichkeit und Versteuerung als unentgeltliche Wertabgabe

Bei einem Erwerb von einem Nicht- oder Kleinunternehmer ist kein Vorsteuerabzug möglich. Auch ohne die Möglichkeit des Vorsteuerabzugs kann der Pkw dem Unternehmensvermögen zugeordnet werden (Abschn. 15.2c Abs. 17 UStAE; → Unternehmensvermögen). Wird der Pkw zur Ausführung von Abzugsumsätzen verwendet (→ Vorsteuerabzug), ist der weitere Vorsteuerabzug aus den Unterhaltskosten unter den Voraussetzungen des § 15 Abs. 1 Nr. 1 UStG möglich.

Konnte der Unternehmer bei der Anschaffung eines dem Unternehmen zugeordneten Fahrzeugs keinen Vorsteuerabzug vornehmen, sind nur die vorsteuerbelasteten Unterhaltskosten zur Ermittlung der Bemessungsgrundlage der unentgeltlichen Wertabgabe heranzuziehen (Abschn. 15.23 Abs. 5 Satz 4 Nr. 4 UStAE).

2.4.2 Erwerb ohne Vorsteuerabzugsmöglichkeit und keine Versteuerung als unentgeltliche Wertabgabe

Der Pkw wurde von einem Unternehmer erworben, der die USt für die Pkw-Lieferung gesondert in einer Rechnung ausgewiesen hat (§ 15 Abs. 1 Nr. 1 UStG). Der Pkw dient ausschließlich zur Ausführung von Ausschlussumsätzen (z. B. als Arzt nach § 4 Nr. 14 UStG).

3 Umsätze im Zusammenhang mit der Kfz-Nutzung im Überblick

Die umsatzsteuerrechtliche Behandlung der unterschiedlichen Kfz-Nutzung ergibt sich aus der nachfolgenden Tabelle.

|

Umsätze im Zusammenhang mit der Pkw-Nutzung |

|||

|

§ 1 Abs. 1 Nr. 1 Satz 1 UStG |

§ 3 Abs. 9a Nr. 1 UStG |

§ 3 Abs. 9a Nr. 1 UStG |

Unternehmerische Fahrten |

|

Entgeltliche private Pkw-Nutzung durch ArbN (Abschn. 1.8 Abs. 1 Satz 2 i. V. m. Abschn. 4.18.1 Abs. 7 Satz 2 UStAE). Zur umsatzsteuerrechtlichen Behandlung s. Abschn. 1.8 Abs. 18 i. V. m. Abschn. 15.23 Abs. 8 ff. UStAE. |

Unentgeltliche Pkw-Überlassung an ArbN. Die private Nutzung ist so gering, dass sie für die Gehaltsbemessung keine Rolle spielt (Abschn. 15.23 Abs. 12 UStAE). |

Die private Nutzung eines dem Unternehmen zugeordneten Pkw wird einer sonstigen Leistung gegen Entgelt gleichgestellt (Abschn. 15.23 Abs. 5 UStAE). |

Auch Fahrten zwischen Wohnung und Betrieb und Familienheimfahrten sind unternehmerische Fahrten. Eine Umsatzbesteuerung findet nicht statt. Der Vorsteuerabzug ist nach § 15 Abs. 1a UStG nicht eingeschränkt (Abschn. 15.23 Abs. 2 Satz 2 UStAE). |

|

→ Firmenwagenüberlassung an Arbeitnehmer → Pkw-Überlassung an freie Mitarbeiter |

|||

4 Unternehmerische bzw. betriebliche/berufliche Fahrten

4.1 Geschäftsreisen

4.1.1 Tatsächliche Aufwendungen

Bei Verwendung eines betrieblichen Kfz sind die tatsächlichen Aufwendungen als BA abzugsfähig. Ein Vorsteuerabzug ist unter den Voraussetzungen des § 15 UStG (Abschn. 15.2c UStAE) möglich.

4.1.2 Pauschale Kilometersätze

Bei Verwendung eines privaten Kfz kann auch der in R 9.5 Abs. 1 Satz 5 LStR und H 9.5 [Pauschale Kilometersätze] LStH aufgeführte pauschale Kilometersatz als BA berücksichtigt werden (R 4.12 Abs. 2 Satz 2 EStR). Ab dem VZ 2014 sind die Fahrtkosten in § 9 Abs. 1 Satz 3 Nr. 4a Satz 1 und 2 EStG geregelt. Zu den pauschalen Kilometersätzen s. a. BMF vom 25.11.2020 (BStBl I 2020, 1228, Rz. 37) sowie H 9.5 [Pauschale Kilometersätze] LStH (pauschaler Kilometersatz: 0,30 EUR).

Bei der betrieblichen Nutzung eines unentgeltlich überlassenen Fahrzeugs erfolgt allerdings kein Ansatz der Kilometerpauschale (FG Nürnberg Urteil vom 29.8.2002, VII 201/1999, DStRE 2003, 1198, rkr.). Die Anwendung des Pauschsatzes würde zu einer offensichtlich unzutreffenden Besteuerung führen, weil ein großer Teil der Kosten, die durch den Pauschsatz abgegolten werden sollen, beim nutzenden Stpfl. nicht angefallen bzw. nicht zu berücksichtigen sind. Der Stpfl. kann nur die eigenen Aufwendungen abziehen, die ihm durch die Nutzung entstanden sind.

Ein pauschaler Vorsteuerabzug ist nicht möglich. Deshalb kommt für Unternehmer, die die Aufwendungen für ihre unternehmerischen (betrieblichen) Fahrten lediglich anhand des ertragsteuerlichen Pauschalwerts von 0,30 EUR/km ermitteln, ein Vorsteuerabzug aus den Fahrzeugkosten nicht in Betracht.

Die USt auf Kfz-Kosten für Fahrzeuge, die der Unternehmer wegen Unterschreitens der 10-%-Grenze in § 15 Abs. 1 Satz 2 UStG nicht dem unternehmerischen Bereich zuordnen konnte, ist grds. – mangels ›Bezugs für das Unternehmen‹ – nicht als Vorsteuer abziehbar (§ 15 Abs. 1 Nr. 1 UStG). Es können jedoch ausnahmsweise solche Vorsteuerbeträge in voller Höhe abgezogen werden, die unmittelbar und ausschließlich auf die unternehmerische Verwendung des Fahrzeugs entfallen, z. B. Vorsteuerbeträge aus Reparaturaufwendungen für einen Unfall während einer unternehmerischen Fahrt oder aus Benzinkosten für eine längere – von den übrigen Fahrten abgrenzbare – Geschäftsreise (vgl. Abschn. 15.2c Abs. 3 UStAE; s. u. den Gliederungspunkt 5.7 ›Kraftfahrzeuge im Privatvermögen‹).

4.2 Fahrten zwischen Betriebsstätten

Aufwendungen für die Fahrten wischen Betriebsstätten sind in voller Höhe als BA abzugsfähig (s. BMF vom 23.12.2014, BStBl I 2015, 26, Rz. 5, Beispiel 2).

Umsatzsteuerrechtlich sind die Fahrten des Unternehmers zwischen den Betriebsstätten der unternehmerischen Nutzung des Fahrzeugs zuzurechnen und unterliegen keiner Vorsteuerkürzung (Abschn. 15.23 Abs. 2 Satz 2 UStAE; s. a. → Pkw-Entnahme bzw. -Veräußerung).

Zum Vorsteuerabzug s. o. den Gliederungspunkt 4.1 ›Geschäftsreisen‹.

4.3 Fahrten zwischen Wohnung und ständig wechselnden Tätigkeitsstätten

Eine Tätigkeitsstätte muss nicht Betriebsstätte sein. Wird der Stpfl. typischerweise nur an ständig wechselnden Tätigkeitsstätten, die keine Betriebsstätten sind, oder an einer nicht ortsfesten betrieblichen Einrichtung (z. B. Fahrzeug, Flugzeug, Schiff) betrieblich tätig, sind die Aufwendungen für die Fahrten zwischen Wohnung und Tätigkeitsstätte grds. unbeschränkt als BA abziehbar (BMF vom 23.12.2014, BStBl I 2015, 26, Rz. 6).

Der Stpfl. erbringt Bauleistungen bei wechselnden Kunden. Die Büroarbeiten erledigt er im häuslichen Arbeitszimmer.

Der Stpfl. hat keine Betriebsstätte i. S. des § 4 Abs. 5 Satz 1 Nr. 6 EStG. Ein häusliches Arbeitszimmer ist keine Betriebsstätte i. S. d. § 4 Abs. 5 Satz 1 Nr. 6 EStG (BMF vom 23.12.2014, BStBl I 2015, 26, Rz. 2). Die Aufwendungen für die Fahrten zu den Kunden oder zu deren Baustellen sind unbeschränkt als BA abziehbar.

Umsatzsteuerrechtlich sind die Fahrten des Unternehmers der unternehmerischen Nutzung des Fahrzeugs zuzurechnen und unterliegen keiner Vorsteuerkürzung.

Zum Vorsteuerabzug s. o. den Gliederungspunkt 4.1 ›Geschäftsreisen‹.

4.4 Fahrten zur Miterledigung betrieblicher Angelegenheiten

Werden anlässlich einer Fahrt zwischen Wohnung und Betrieb oder umgekehrt andere betriebliche Angelegenheiten mit erledigt, so können die dadurch bedingten Mehraufwendungen in voller Höhe als BA abgezogen werden (H 4.12 [Miterledigung betrieblicher Angelegenheiten] EStH).

Umsatzsteuerrechtlich sind die Fahrten des Unternehmers der unternehmerischen Nutzung des Fahrzeugs zuzurechnen und unterliegen keiner Vorsteuerkürzung.

Der BFH hat mit Urteil vom 19.5.2015 (VIII R 12/13, LEXinform 0929544) zur Höhe des Betriebsausgabenabzugs für sog. Dreiecksfahrten eines Steuerberaters Stellung genommen. Dabei handelt es sich um Fahrten zwischen Wohnung und Betrieb, bei denen eine Einzelfahrt am Tag durch einen Mandantenbesuch unterbrochen wird (entweder Wohnung-Mandant-Büro-Wohnung oder Wohnung-Büro-Mandant-Wohnung).

Der Kläger ist selbstständiger Steuerberater. Die Privatnutzungsanteile für seine betrieblichen Pkw ermittelte er nach der Fahrtenbuchmethode. Dabei behandelte er bei den Dreiecksfahrten stets alle drei Teilstrecken als betriebliche Fahrten. Das FA erkannte den vollen Betriebsausgabenabzug lediglich für die Teilstrecken an, die unmittelbar beim Mandanten begannen oder endeten. Für die jeweils unmittelbare Fahrt zwischen Wohnung und Betrieb setzte es nur die hälftige Entfernungspauschale (0,15 EUR pro Entfernungskilometer) an.

Da das FG keine tatsächlichen Feststellungen zu den Umweg-/Dreiecksfahrten getroffen hat und somit die erforderlichen Feststellungen zu den Fahrtkilometern, um die sich die Fahrtstrecke zwischen Wohnung und Betriebsstätte im Zusammenhang mit den Mandantenbesuchen verlängert hat, durch das FG nachzuholen sind, wird der Urteilsfall durch eigene Kilometerangaben ergänzt.

Angenommen, die einzelnen Entfernungen betragen:

|

30 km, |

|

10 km, |

|

35 km. |

Bei den Fahrten:

-

Wohnung-Mandant-Büro-Wohnung oder

-

Wohnung-Büro-Mandant-Wohnung

werden somit jeweils 75 km zurückgelegt.

Der BFH hat entschieden, dass die Abzugsbeschränkung durch die gesetzliche Entfernungspauschale für ›Fahrten zwischen Wohnung und Betriebsstätte‹ auch dann gilt, wenn die jeweilige Hinfahrt oder Rückfahrt durch ein Dienstgeschäft unterbrochen wird, gleichwohl aber als Ziel und Zweck der Fahrt das Erreichen der Wohnung oder der Betriebsstätte im Vordergrund steht (vgl. BFH Urteil vom 22.6.1995, IV R 74/94, BFH/NV 1996, 117, LEXinform 0129791).

Wird im Rahmen von Fahrten zwischen Wohnung und Betriebsstätte eines Steuerberaters die jeweils am selben Tag durchgeführte Hinfahrt oder Rückfahrt durch einen Mandantenbesuch unterbrochen, sind für die weitere Fahrtstrecke zu dem jeweils aufgesuchten Mandanten (Kunden), die über die bei der Entfernungspauschale berücksichtigte Entfernung zwischen Wohnung und Betriebsstätte hinausgeht, nur die Mehrkosten der Fahrt allein durch das Dienstgeschäft veranlasst und deshalb (nur) die auf diese Strecke entfallenden tatsächlichen Kosten bei den BA abziehbar.

Die Entfernungspauschale für Fahrten zwischen Wohnung und Betriebsstätte ist nicht wegen der Fahrtunterbrechungen auf einer der beiden arbeitstäglich durchgeführten Fahrten nur zur Hälfte in Ansatz zu bringen.

Danach sind von den im Beispielsfall insgesamt zurückgelegten 75 km durch die Entfernungspauschale 60 km (30 Entfernungskilometer) ›verbraucht‹. Für die über die Entfernungspauschale hinausgehende Entfernung von 15 km können die Mehrkosten als BA berücksichtigt werden (s. a. Anmerkung vom 15.12.2015, LEXinform 0947412).

Umsatzsteuerrechtlich sind die Fahrten des Unternehmers der unternehmerischen Nutzung des Fahrzeugs zuzurechnen und unterliegen keiner Vorsteuerkürzung.

Die Entfernungspauschale für Wege zwischen Wohnung und erster Tätigkeitsstätte gilt arbeitstäglich zwei Wege (einen Hin- und einen Rückweg) ab. Legt ein Stpfl. nur einen Weg zurück, so ist nur die Hälfte der Entfernungspauschale je Entfernungskilometer und Arbeitstag als WK bzw. BA zu berücksichtigen (BFH vom 12.2.2020, VI R 42/17, BStBl II 2020, 473; s. den folgenden Gliederungspunkt).

4.5 Fahrten zwischen Wohnung und Betriebsstätte

4.5.1 Unternehmerische Nutzung bei der Umsatzsteuer

Nach Abschn. 15.23 Abs. 2 Satz 2 UStAE sind die Fahrten des Unternehmers zwischen Wohnung und Betriebsstätte umsatzsteuerrechtlich der unternehmerischen Nutzung des Fahrzeugs zuzurechnen. Eine Vorsteuerkürzung nach § 15 Abs. 1a UStG ist nicht vorzunehmen. Diese Verwaltungsregelung wurde durch das BFH-Urteil vom 5.6.2014 (XI R 36/12, BStBl II 2015, 43) bestätigt (s. a. Anmerkung vom 21.10.2014, LEXinform 0652493, Kurzbeitrag vom 20.10.2014, LEXinform 0402518 sowie Pressemitteilung des BFH Nr. 69/2014 vom 15.10.2014, LEXinform 0442432).

Während ein ArbN verpflichtet ist, während der vereinbarten Zeit an der Arbeitsstätte zu sein, sodass es grds. keinen unternehmerischen (betrieblichen) Grund gibt, den ArbN vom Wohnort zum Unternehmen (Betrieb) und zurück zu befördern, gilt dies bei entsprechenden Fahrten des Unternehmers nicht.

Anders als ein ArbN sucht ein Unternehmer seinen Betrieb auf, um dort unternehmerisch tätig zu sein. Es ist nicht ersichtlich, welchem privaten Bedarf diese Fahrten des Unternehmers dienen sollten. Denn seine Fahrten zwischen Wohnort und Unternehmen (Betrieb) dienen der Ausführung von Umsätzen und werden grds. durch die ›Erfordernisse des Unternehmens‹ gerechtfertigt. Zwischen diesen Fahrten und den vom Unternehmer ausgeführten Umsätzen besteht deshalb – anders als bei entsprechenden Fahrten eines ArbN – ein unmittelbarer Zusammenhang. Dass die Heimfahrten auch privaten Charakter haben, ist angesichts des klaren Überwiegens der unternehmerischen Verwendung unbeachtlich und ändert mithin an der Beurteilung von Fahrten eines Unternehmers zwischen Wohnung und Betriebsstätte als unternehmerischen Zwecken dienende Fahrten nichts.

Mittlerweile hat der BFH aber erneut entschieden (BFH Urteil vom 12.6.2018, VIII R 14/15, BStBl II 2018, 755, Rz. 14), dass Fahrten eines Gewinnermittlers zwischen Wohnung und Betriebsstätte zu dessen betrieblichen Fahrten zählen (s. a. BFH Beschluss vom 20.8.2015, III B 108/14, BFH/NV 2015, 1575, Rz 11). Die mit diesen Fahrten zusammenhängenden Aufwendungen sind gem. § 4 Abs. 4 EStG grds. als BA abzugsfähig.

4.5.2 Begrenzter Betriebsausgabenabzug

Zur Definition der Betriebsstätte s. u. die Erläuterungen zum Gliederungspunkt 4.5.5 ›Fahrten zwischen der Wohnung und mehreren Betriebsstätten‹ (BMF vom 23.12.2014, BStBl I 2015, 26, Rz. 1 ff.).

Zur betrieblichen Nutzung zählt ertragsteuerrechtlich auch die auf Wege zwischen Wohnung und Betriebsstätte entfallende Nutzung gem. § 4 Abs. 5 Satz 1 Nr. 6 EStG (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 1).

Als BA sind lediglich die in § 9 Abs. 1 Satz 3 Nr. 4 und Abs. 2 EStG maßgeblichen Beträge zulässig. Die darüber hinausgehenden Aufwendungen sind nach § 4 Abs. 5 Nr. 6 EStG nicht als BA abzugsfähig.

Die Anwendung von § 4 Abs. 5 Satz 1 Nr. 6 EStG setzt voraus, dass ein Kfz für Fahrten zwischen Wohnung und Betriebsstätte oder für Familienheimfahrten genutzt wird. Die Zugehörigkeit des Kfz zum BV des Stpfl. ist hierbei nicht erforderlich. Für ein Kfz im PV des Stpfl. werden im Ergebnis nur Aufwendungen i. H. d. Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 und Nr. 5 Satz 1 bis 6 EStG zum Abzug zugelassen. Die Regelung des § 9 Abs. 2 EStG ist entsprechend anzuwenden (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 3).

4.5.3 Ermittlung der abzugsfähigen Betriebsausgaben im Überblick

Die Höhe der nicht abzugsfähigen BA berechnet sich wie folgt:

|

Fahrten zwischen Wohnung und Betriebsstätte (§ 4 Abs. 5 Satz 1 Nr. 6 EStG) |

|||

|

Unternehmer führt Fahrtenbuch und Belegnachweis |

|||

|

ja |

nein |

||

|

tatsächliche Kosten/km für Fahrten Wohnung – Betriebstätte (insgesamt nicht als BA abzugsfähig; § 4 Abs. 5 Satz 1 Nr. 6 Satz 3 Halbsatz 2 und Satz 4 EStG) |

monatlich 0,03 % des Listenpreises pro Kalendermonat für jeden Entfernungskilometer (insgesamt nicht als BA abzugsfähig; § 4 Abs. 5 Nr. 6 Satz 3 Halbsatz 1 und Satz 4 EStG) |

||

|

./. |

Pauschale (§ 9 Abs. 1 Satz 3 Nr. 4 Satz 2 und Abs. 2 EStG) für jeden Entfernungskilometer: 0,30 EUR (s. den Hinweis nach der Tabelle) |

./. |

Pauschale (§ 9 Abs. 1 Satz 3 Nr. 4 Satz 2 und Abs. 2 EStG) für jeden Entfernungskilometer: 0,30 EUR (s. den Hinweis nach der Tabelle). |

|

Unterschiedsbetrag stellt die nicht abzugsfähigen BA dar. |

Unterschiedsbetrag stellt die nicht abzugsfähigen BA dar. |

||

Mit Art. 2 des Gesetzes zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht vom 21.12.2019 (BGBl I 2019, 2886) wird § 9 Abs. 1 Satz 3 Nr. 4 EStG um Satz 8 erweitert. Durch das Steuerentlastungsgesetz 2022 vom 23.5.2022 (BGBl I 2022, 749) wird Nr. 4 Satz 8 erneut geändert.

Danach wird zur Abgeltung der Aufwendungen für die Wege zwischen Wohnung und erster Tätigkeitsstätte für die VZ 2021 bis 2026 folgende Entfernungspauschale berücksichtigt:

-

für die ersten 20 km der Entfernung zwischen Wohnung und erster Tätigkeitsstätte 0,30 EUR,

-

für jeden weiteren vollen Entfernungskilometer

-

0,35 EUR für 2021und

-

0,38 EUR für 2022 bis 2026

-

höchstens 4 500 EUR im Kalenderjahr.

Mit dem Steuerentlastungsgesetz 2022 (BGBl I 2022, 749) wird die bis zum Kj. 2026 befristete erhöhte Pauschale des § 9 Abs. 1 Satz 3 Nr. 4 Satz 8 Buchst. b EStG (ab dem 21. Kilometer) rückwirkend ab dem 1.1.2022 auf 38 Cent angehoben.

Die Entfernungspauschale für Wege zwischen Wohnung und erster Tätigkeitsstätte gilt arbeitstäglich einen Hin- und einen Rückweg ab. Legt ein Stpfl. an einem Arbeitstag nur einen dieser Wege zurück, ist für den betreffenden Arbeitstag nur die Hälfte der Entfernungspauschale als WK bzw. BA zu berücksichtigen, wie der BFH mit Urteil vom 12.2.2020 (VI R 42/17, BStBl II 2020, 473) entschieden hat. Das Urteil ist zwar zur Berücksichtigung des Werbungskostenabzugs der Entfernungspauschale eines ArbN ergangen, ist aber für Unternehmer im Bereich des Betriebsausgabenabzugs sinngemäß anzuwenden.

Der Kläger suchte regelmäßig arbeitstäglich seinen Arbeitsplatz auf und kehrte noch am selben Tag von dort nach Hause zurück. Vereinzelt erfolgte die Rückkehr nach Hause jedoch erst an einem der nachfolgenden Arbeitstage. Der Kläger machte auch in diesen Fällen sowohl für die Hin- als auch die Rückfahrt die vollständige Entfernungspauschale als WK geltend.

Zur Abgeltung der Aufwendungen für die Wege zwischen Wohnung und erster Tätigkeitsstätte ist für jeden Arbeitstag, an dem der Stpfl. die Betriebsstätte aufsucht, eine Entfernungspauschale von 0,30 EUR für jeden Entfernungskilometer anzusetzen. Die Entfernungspauschale gilt sowohl den Hinweg von der Wohnung zur Betriebsstätte als auch den Rückweg ab. Legt ein Stpfl. die Wege zwischen Wohnung und Betriebsstätte an unterschiedlichen Arbeitstagen zurück, kann er die Entfernungspauschale für den jeweiligen Arbeitstag folglich nur zur Hälfte, also i. H. v. 0,15 EUR pro Entfernungskilometer, geltend machen (BFH Pressemitteilung Nr. 26/2020 vom 12.6.2020, LEXinform 0456736).

4.5.4 Mehrfachfahrten zwischen Wohnung und Betriebsstätte

Werden täglich mehrere Fahrten zwischen Wohnung und Betriebsstätte zurückgelegt, so vervielfacht sich der pauschale Hinzurechnungsbetrag nach § 4 Abs. 5 Satz 1 Nr. 6 EStG nicht. Für die Ermittlung des betrieblichen Nutzungsumfangs sind auch die Mehrfachfahrten zu berücksichtigen (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 33). Die Entfernungspauschale kann für die Wege zu derselben ersten Tätigkeitsstätte für jeden Arbeitstag nur einmal abgezogen werden (BMF vom 18.11.2021, BStBl I 2021, 2315, Rz. 23).

Nach der Verwaltungsauffassung in Abschn. 15.23 Abs. 2 Satz 2 UStAE sind die Fahrten des Unternehmers zwischen Wohnung und Betrieb der unternehmerischen Nutzung des Fahrzeugs zuzurechnen. Nach dem BFH-Urteil vom 22.9.2010 (VI R 57/09, BStBl II 2011, 359) begründet die Norm des § 6 Abs. 1 Nr. 4 Satz 2 EStG für Fahrten zwischen Wohnung und Betrieb keine Betriebseinnahmen, sondern wird insoweit lediglich durch eine Begrenzung des Betriebsausgabenabzugs (§ 4 Abs. 5 Satz 1 Nr. 6 Satz 3 EStG) ergänzt. Da lt. BMF-Schreiben vom 18.11.2009 (BStBl I 2009, 1326, Rz. 33) auch die Mehrfachfahrten zur betrieblichen Nutzung rechnen, wird auch damit deutlich, dass keine Privatfahrten angesetzt werden, sondern lediglich der Betriebsausgabenabzug eingeschränkt wird.

4.5.5 Fahrten zwischen der Wohnung und mehreren Betriebsstätten

Mit dem Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung und des steuerlichen Reisekostenrechts vom 20.2.2013 (BGBl I 2013, 285) wurden die bisherigen steuerlichen Bestimmungen zum steuerlichen Reisekostenrecht umgestaltet (s. → Auswärtstätigkeit).

Zur ertragsteuerlichen Beurteilung von Aufwendungen für Fahrten zwischen Wohnung und Betriebsstätte unter Berücksichtigung der Reform des steuerlichen Reisekostenrechts zum 1.1.2014 nimmt das BMF mit Schreiben vom 25.11.2020 (BStBl I 2020, 1228) Stellung.

Wegen der Gleichbehandlung von ArbN und Stpfl. mit Gewinneinkünften weicht der Begriff der Betriebsstätte im Reisekostenrecht vom Betriebsstättenbegriff des § 12 AO ab. S. dazu die Erläuterungen unter →Geschäftsreise sowie den Rz. 1 ff. des BMF-Schreibens vom 23.12.2014 (BStBl I 2015, 26).

Eine Betriebsstätte ist die von der Wohnung getrennte dauerhafte Tätigkeitsstätte des Stpfl., d. h. eine ortsfeste betriebliche Einrichtung des Stpfl., des Auftraggebers oder eines vom Auftraggeber bestimmten Dritten, an der oder von der aus die steuerrechtlich relevante Tätigkeit dauerhaft ausgeübt wird (s. a. BMF vom 25.11.2020, BStBl I 2020, 1228, Rz. 3 und 4). Eine eigene Verfügungsmacht ist nicht erforderlich.

Ein Stpfl. kann seine betriebliche Tätigkeit aber auch an mehreren Betriebsstätten ausüben. Nach der Gleichbehandlung von ArbN und Selbstständigen kann es jedoch nur eine ortsfeste betriebliche Einrichtung als erste Betriebsstätte geben. Nach § 9 Abs. 4 Satz 4 EStG ist danach erste Betriebsstätte die Tätigkeitsstätte, an der der Stpfl. typischerweise (im Sinne eines Vergleichs mit einem ArbN) arbeitstäglich oder je Woche an zwei vollen Arbeitstagen oder mindestens zu einem Drittel seiner regelmäßigen Arbeitszeit tätig werden will. Treffen diese Kriterien auf mehrere Tätigkeitsstätten zu, ist die der Wohnung des Stpfl. näher gelegene Tätigkeitsstätte erste Betriebsstätte (entsprechend § 9 Abs. 4 Satz 7 EStG). Die Fahrten zu weiter entfernt liegenden Tätigkeitsstätten sind als Auswärtstätigkeiten zu beurteilen (s. a. BMF vom 23.12.2014, BStBl I 2015, 26, Rz. 5, Beispiele 1 bis 7 sowie → Auswärtstätigkeit).

Zum Betriebsstättenbegriff des § 4 Abs. 5 Satz 1 Nr. 6 EStG hat der BFH mit Urteil vom 16.2.2022 (X R 14/19, BStBl II 2022, 805) Folgendes entschieden:

-

Bei der Ermittlung der nicht abzugsfähigen BA im Zusammenhang mit den Fahrten zwischen Wohnung und Betriebsstätte (§ 4 Abs. 5 Satz 1 Nr. 6 EStG) ist unter Betriebsstätte abweichend von § 12 AO der Ort zu verstehen, an dem oder von dem aus die beruflichen oder gewerblichen Leistungen erbracht werden, die den steuerbaren Einkünften zugrunde liegen (vgl. BFH vom 22.10.2014, X R 13/13, BStBl II 2015, 273, s. o.).

-

Geht ein Gewerbetreibender seiner – ggf. aufgrund einer Vielzahl von Einzelaufträgen beruhenden – Tätigkeit regelmäßig in einer ortsfesten betrieblichen Einrichtung seines einzigen Auftraggebers nach, so dass diese nach inhaltlichen und zeitlichen Kriterien den Mittelpunkt seiner betrieblichen Arbeit bildet, befindet sich seine Betriebsstätte i. S. d. § 4 Abs. 5 Satz 1 Nr. 6 EStG auf dem Gelände des Auftraggebers, ohne dass es hierfür auf seine eigene Verfügungsmacht über diese betriebliche Einrichtung ankommt.

-

Dies gilt auch, wenn der Stpfl. über eine weitere in der Nähe seines Wohnsitzes belegene Betriebsstätte verfügt, in der er die für seine Arbeit notwendigen Gerätschaften lagert, wartet und bei Bedarf abholt sowie gelegentlich Büroarbeiten ausführt.

-

Durch die Einführung des Begriffs der ›ersten Tätigkeitsstätte‹ in § 9 Abs. 1 Satz 3 Nr. 4 EStG sowie der Definition des Begriffes der ›dauerhaften Zuordnung‹ in § 9 Abs. 4 Satz 3 EStG hat sich für Gewerbetreibende hinsichtlich der Behandlung der Reisekosten keine Veränderung ergeben, obwohl § 4 Abs. 5 Satz 1 Nr. 6 EStG seit jeher und unverändert von Wegen zwischen Wohnung und ›Betriebsstätte‹ spricht.

Der Stpfl. wohnt in A und betreibt in B ein Einzelunternehmen, das er arbeitstäglich z. B. während der Öffnungszeiten aufsucht.

Bei den Fahrten handelt es sich um Fahrten zwischen Wohnung und Betriebsstätte; die Aufwendungen sind i. H. d. Entfernungspauschale als BA abziehbar (s. u.).

Der Stpfl. wohnt in A und betreibt ein Einzelunternehmen mit Filialen in B (Entfernung zur Wohnung 15 km) und C (Entfernung zur Wohnung 10 km), die Filiale in B sucht er arbeitstäglich z. B. während der Öffnungszeiten auf, die Filiale in C nur einmal wöchentlich.

Erste Betriebsstätte nach Rz. 5 des BMF-Schreibens vom 23.12.2014 (BStBl I 2015, 26) ist die Filiale in B. Bei den Fahrten handelt es sich um Fahrten zwischen Wohnung und Betriebsstätte; der Abzug der Aufwendungen richtet sich nach § 4 Abs. 5 Satz 1 Nr. 6 EStG (Entfernungspauschale).

Die Betriebsstätte in C ist keine erste Betriebsstätte; die Aufwendungen für die Fahrten von der Wohnung zur Betriebsstätte in C sind wie auch die Aufwendungen für die Fahrten zwischen den Betriebsstätten in voller Höhe abziehbar.

Der Stpfl. wohnt in A und betreibt ein Einzelunternehmen mit Filialen in B (Entfernung zur Wohnung 15 km) und C (Entfernung zur Wohnung 10 km), die er beide arbeitstäglich z. B. während der Öffnungszeiten aufsucht.

Erste Betriebsstätte nach Rz. 5 des BMF-Schreibens vom 23.12.2014 (BStBl I 2015, 26) ist die Filiale in C (entsprechend § 9 Abs. 4 Satz 7 EStG; → Auswärtstätigkeit). Bei den Fahrten zur Betriebsstätte in C handelt es sich um Fahrten zwischen Wohnung und Betriebsstätte; der Abzug der Aufwendungen richtet sich nach § 4 Abs. 5 Satz 1 Nr. 6 EStG (Entfernungspauschale).

Die Betriebsstätte in B ist keine erste Betriebsstätte; die Aufwendungen für die Fahrten von der Wohnung zur Betriebsstätte in B sind wie auch die Aufwendungen für die Fahrten zwischen den Betriebsstätten in voller Höhe abziehbar.

Der Stpfl. wohnt in A und ist als Handelsvertreter für verschiedene Unternehmen tätig. Bei der Fa. XY in B wird ihm ein Büro zur Verfügung gestellt, das er an zwei vollen Tagen wöchentlich nutzt. Das Auftragsverhältnis ist unbefristet. Die Bürotätigkeiten für die übrigen Auftraggeber wickelt er in seinem häuslichen Arbeitszimmer ab.

Da das Büro in der Fa. XY eine Betriebsstätte des A i. S. d. § 4 Abs. 5 Satz 1 Nr. 6 EStG darstellt und der Stpfl. dort dauerhaft i. S. d. § 9 Abs. 4 Satz 4 EStG tätig wird, sind die Fahrten dorthin als Fahrten zwischen Wohnung und Betriebsstätte zu beurteilen und die Aufwendungen nach Maßgabe des § 4 Abs. 5 Satz 1 Nr. 6 EStG (Entfernungspauschale) abziehbar.

Umsatzsteuerrechtlich sind die Fahrten des Unternehmers zwischen Wohnung und Betriebsstätte sowie Familienheimfahrten wegen einer aus betrieblichem Anlass begründeten doppelten Haushaltsführung sowie zwischen den Betriebsstätten der unternehmerischen Nutzung des Fahrzeugs zuzurechnen und unterliegen keiner Vorsteuerkürzung (Abschn. 15.23 Abs. 2 Satz 2 UStAE; s. a. → Pkw-Entnahme bzw. -Veräußerung).

4.5.6 Listenpreismethode für Fahrten zwischen Wohnung und Betriebsstätte

Zur Definition des Listenpreises s. → Firmenwagenüberlassung an Arbeitnehmer.

Die Listenpreismethode ist auf Fahrzeuge des notwendigen BV beschränkt (§ 4 Abs. 5 Satz 1 Nr. 6 Satz 3 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 EStG). Die Listenpreismethode ist ohne jeden weiteren Nachweis anwendbar, wenn die Fahrten zwischen Wohnung und Betriebsstätte und die Familienheimfahrten mehr als 50 % der Jahreskilometerleistung des Kfz ausmachen (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 6).

Ab dem VZ 2013 wird durch das Amtshilferichtlinie-Umsetzungsgesetz (AmtshilfeRLUmsG) vom 26.6.2013 (BGBl I 2013, 1809) in § 6 Abs. 1 Nr. 4 Satz 2 und 3 EStG die private Nutzung von Elektrofahrzeugen und Hybridelektrofahrzeugen gesondert geregelt. Weitere ausführliche Erläuterungen s. u. unter dem Gliederungspunkt 5 ›Privatfahrten‹ unter 5.8 ›Listenpreismethode für Privatfahrten‹ sowie →Firmenwagenüberlassung an Arbeitnehmer sowie BMF vom 5.11.2021 (BStBl I 2021, 2205).

Negative Unterschiedsbeträge sind als BA abzugsfähig (R 4.12 Abs. 1 Satz 2 EStR).

Die Entfernung zwischen Wohnung und Betrieb beträgt 17 km, der Bruttolistenpreis des Pkw beträgt 17 000 EUR. Der Pkw wird an 230 Tagen für die Fahrten genutzt. Der Stpfl. führt kein Fahrtenbuch.

Der Unterschiedsbetrag des § 4 Abs. 5 Satz 1 Nr. 6 EStG berechnet sich wie folgt:

|

0,03 % von 17 000 EUR × 12 Monate × 17 km = |

1 040 EUR |

|

zulässige Aufwendungen nach § 9 Abs. 1 Nr. 4 und Abs. 2 EStG |

|

|

17 km × 230 Tage × 0,30 EUR = |

./. 1 173 EUR |

|

Unterschiedsbetrag |

./. 133 EUR |

|

Der negative Unterschiedsbetrag ist als zusätzlicher Betriebsausgabenabzug abzugsfähig. |

|

4.5.7 Anwendung der Fahrtenbuchmethode für Fahrten zwischen Wohnung und Betriebsstätte

Bei der Ermittlung der nicht als BA abziehbaren Aufwendungen für Wege zwischen Wohnung und Betriebsstätte sind die tatsächlichen Aufwendungen gegenzurechnen (Fahrtenbuchmethode), wenn der Stpfl. die private Nutzung nach § 6 Abs. 1 Nr. 4 Satz 1 oder Satz 3 EStG ermittelt. Die Listenpreismethode ist nur bei Anwendung des § 6 Abs. 1 Nr. 4 Satz 2 EStG – das Kfz ist notwendiges BV – möglich. S.a. die Erläuterungen unten zu dem Gliederungspunkt 5 ›Privatfahrten‹.

Zu der besonderen Vergünstigung für Elektro-, Hybridelektro- und Brennstoffzellenfahrzeugen s. u. unter dem Gliederungspunkt 5 ›Privatfahrten‹ und dort unter 5.9 ›Fahrtenbuchregelung‹ sowie → Firmenwagenüberlassung an Arbeitnehmer.

Mit Art. 1 Nr. 2 Buchst. a des Gesetzes vom 14.7.2025 wird in § 7 Abs. 2 EStG die degressive AfA für bewegliche WG des Anlagevermögens wieder eingeführt. Der dabei anzuwendende Prozentsatz darf höchstens das Dreifache des bei der linearen Abschreibung in Betracht kommenden Prozentsatzes betragen und 30 % nicht übersteigen. Die degressive Abschreibung kann für bewegliche WG des Anlagevermögens, die nach dem 30.6.2025 und vor dem 1.1.2028 angeschafft oder hergestellt worden sind, anstelle der linearen Abschreibung in Anspruch genommen werden.

Mit Art. 1 Nr. 2 Buchst. b des Gesetzes vom 14.7.2025 wird in § 7 Abs. 2a EStG eine arithmetisch-degressive Abschreibung für neu angeschaffte Elektrofahrzeuge eingeführt. Im Jahr der Anschaffung können nun 75 % der AK abgeschrieben werden. Im folgenden Jahr lassen sich dann noch 10 % absetzen, im zweiten und dritten Folgejahr jeweils 5 %, im vierten Folgejahr 3 % und im fünften Folgejahr 2 %. Die Regelung umfasst Anschaffungen im Zeitraum von Juli 2025 bis Dezember 2027.

Der Unternehmer C führt für seinen Pkw ein ordnungsgemäßes Fahrtenbuch. Danach ergeben sich u. a. folgende Aufzeichnungen:

|

Gesamtkilometer |

38 240 km |

|

Fahrten zwischen Wohnung und Betrieb: 230 Tage, 19 Entfernungskilometer |

8 740 km |

|

private Fahrten |

8 400 km |

|

Bruttolistenpreis |

50 000 EUR |

|

gesamte Pkw-Kosten |

20 000 EUR |

|

davon Kosten mit Vorsteuerabzug |

11 000 EUR |

|

Vorsteuer dafür |

2 090 EUR |

a) Fahrtenbuchmethode

Die Höhe der nicht als BA abziehbaren Aufwendungen werden nach § 4 Abs. 5 Satz 1 Nr. 6 EStG wie folgt ermittelt:

|

Höhe der BA für die Fahrten zwischen Wohnung und Betriebsstätte: |

|

|

230 Tage × 19 km × 2 = 8 740 km von insgesamt 38 240 km = 22,85 % von 20 000 EUR |

4 570 EUR |

|

Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG (als BA zu berücksichtigen): |

|

|

230 Tage × 19 Entfernungskilometer × 0,30 EUR |

./. 1 311 EUR |

|

nicht als BA zu berücksichtigen |

3 259 EUR |

|

Umsatzsteuerrechtlich handelt es sich um unternehmerische Fahrten. |

|

|

Privatfahrten: |

|

|

Wertermittlung nach § 6 Abs. 1 Nr. 4 Satz 3 EStG: 8 400 km private Fahrten von insgesamt 38 240 km = 21,96 % von 20 000 EUR |

4 392 EUR |

|

Insgesamt nicht als BA zu berücksichtigen |

7 651 EUR |

|

Die nichtunternehmerische Nutzung (Privatfahrten) unterliegt nach § 3 Abs. 9a Nr. 1 UStG als unentgeltliche Wertabgabe der USt (s. u.). |

|

b) Listenpreismethode

Die Höhe der nicht als BA abziehbaren Aufwendungen wird nach § 4 Abs. 5 Satz 1 Nr. 6 EStG wie folgt ermittelt:

|

Höhe der BA für die Fahrten zwischen Wohnung und Betriebsstätte |

|

|

0,03 % von 50 000 EUR × 19 Entfernungskilometer × 12 Monate |

3 420 EUR |

|

Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG (als BA zu berücksichtigen): |

|

|

230 Tage × 19 Entfernungskilometer × 0,30 EUR |

./. 1 311 EUR |

|

nicht als BA zu berücksichtigen |

2 109 EUR |

|

Umsatzsteuerrechtlich handelt es sich um unternehmerische Fahrten. |

|

|

Wertermittlung nach § 6 Abs. 1 Nr. 4 Satz 2 EStG: |

|

|

Da der Pkw zu 21,96 % privat bzw. 78,04 % betrieblich genutzt wird, kann nach § 6 Abs. 1 Nr. 4 Satz 2 die Listenpreismethode angewandt werden. |

|

|

1 % von 50 000 EUR × 12 Monate = |

6 000 EUR |

|

insgesamt nicht als BA zu berücksichtigen |

8 109 EUR |

Zur Kostendeckelung s. u.

Die nichtunternehmerische Nutzung (Privatfahrten) unterliegt nach § 3 Abs. 9a Nr. 1 UStG als unentgeltliche Wertabgabe der USt (s. u.).

Der Unternehmer C führt für seinen Pkw ein ordnungsgemäßes Fahrtenbuch. Danach ergeben sich u. a. folgende Aufzeichnungen:

|

Gesamtkilometer |

38 430 km |

|

Fahrten zwischen Wohnung und Betrieb: 235 Fahrten an 230 Tagen, 19 Entfernungskilometer |

8 930 km |

|

private Fahrten |

8 400 km |

|

Bruttolistenpreis |

50 000 EUR |

|

gesamte Pkw-Kosten |

20 000 EUR |

|

davon Kosten mit Vorsteuerabzug |

11 000 EUR |

|

Vorsteuer dafür |

2 090 EUR |

a) Fahrtenbuchmethode

Die Höhe der nicht als BA abziehbaren Aufwendungen wird nach § 4 Abs. 5 Nr. 6 EStG wie folgt ermittelt:

|

Höhe der BA für die Fahrten zwischen Wohnung und Betriebsstätte: |

|

|

235 Fahrten × 19 km × 2 = 8 930 km von insgesamt 38 430 km = 23,237 % von 20 000 EUR |

4 647 EUR |

|

Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG (als BA zu berücksichtigen): |

|

|

230 Tage × 19 Entfernungskilometer × 0,30 EUR |

./. 1 311 EUR |

|

nicht als BA zu berücksichtigen |

3 336 EUR |

|

Umsatzsteuerrechtlich handelt es sich um unternehmerische Fahrten. |

|

|

Privatfahrten (auch die Mehrfachfahrten zwischen Wohnung und Betrieb gehören zur betrieblichen Nutzung, BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 33): |

|

|

Wertermittlung nach § 6 Abs. 1 Nr. 4 Satz 3 EStG: 8 400 km von insgesamt 38 430 km = 21,86 % von 20 000 EUR |

4 372 EUR |

|

Insgesamt nicht als BA zu berücksichtigen |

7 708 EUR |

|

Die nichtunternehmerische Nutzung (Privatfahrten) unterliegt nach § 3 Abs. 9a Nr. 1 UStG als unentgeltliche Wertabgabe der USt (s. u.). |

|

b) Listenpreismethode

Die Höhe der nicht als BA abziehbaren Aufwendungen wird nach § 4 Abs. 5 Nr. 6 EStG wie folgt ermittelt:

|

Höhe der BA für die Fahrten zwischen Wohnung und Betriebsstätte |

|

|

0,03 % von 50 000 EUR × 19 Entfernungskilometer × 12 Monate |

3 420 EUR |

|

Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG (als BA zu berücksichtigen): |

|

|

230 Tage × 19 Entfernungskilometer × 0,30 EUR |

./. 1 311 EUR |

|

nicht als BA zu berücksichtigen |

2 109 EUR |

|

Umsatzsteuerrechtlich handelt es sich um unternehmerische Fahrten. |

|

|

Privatfahrten: |

|

|

Wertermittlung nach § 6 Abs. 1 Nr. 4 Satz 2 EStG: Da der Pkw zu 21,86 % privat bzw. 78,14 % betrieblich genutzt wird, kann nach § 6 Abs. 1 Nr. 4 Satz 2 die Listenpreismethode angewandt werden. |

|

|

1 % von 50 000 EUR × 12 Monate = |

6 000 EUR |

|

Insgesamt nicht als BA zu berücksichtigen |

8 109 EUR |

|

Die nichtunternehmerische Nutzung (Privatfahrten) unterliegt nach § 3 Abs. 9a Nr. 1 UStG als unentgeltliche Wertabgabe der USt (s. u.). |

|

4.6 Familienheimfahrten

4.6.1 Unternehmerische Nutzung bei der Umsatzsteuer

Nach Abschn. 15.23 Abs. 2 Satz 2 UStAE sind die Familienheimfahrten des Unternehmers umsatzsteuerrechtlich der unternehmerischen Nutzung des Fahrzeugs zuzurechnen. Eine Vorsteuerkürzung nach § 15 Abs. 1a UStG ist nicht vorzunehmen.

4.6.2 Begrenzter Betriebsausgabenabzug

Bei Fahrten von der Wohnung zur Betriebsstätte und bei Familienheimfahrten sind die Fahrtkosten ertragsteuerrechtlich nur mit den Entfernungspauschalen abzugsfähig (§ 4 Abs. 5 Satz 1 Nr. 6 Satz 3 und 4 EStG). Technisch wird diese gesetzgeberische Entscheidung bei Familienheimfahrten in der Weise umgesetzt, dass

-

bei der Listenpreismethode der positive Unterschiedsbetrag zwischen 0,002 % des inländischen Listenpreises des genutzten betrieblichen Kfz pro Entfernungskilometer und der Anzahl der Fahrten bzw.

-

bei der Fahrtenbuchmethode der positive Unterschiedsbetrag zwischen den tatsächlichen Kosten der Familienheimfahrten

und der Pauschale für eine wöchentliche Familienheimfahrt dem Gewinn wieder hinzugerechnet wird.

Mit Urteil vom 19.6.2013 (VIII R 24/09, BStBl II 2013, 812) hat der BFH entscheiden, dass die Erfassung der Pkw-Nutzung für Familienheimfahrten von Selbstständigen verfassungsgemäß ist. Die Regelungen über die Erfassung eines geldwerten Vorteils für die Nutzung eines (eigenen) betrieblichen Fahrzeugs durch den Unternehmer einerseits und die Nutzung eines vom ArbG überlassenen Fahrzeugs durch einen ArbN andererseits jeweils für Familienheimfahrten führen zu unterschiedlichen Ergebnissen. Diese Ungleichbehandlung ist nach Auffassung des BFH jedoch gerechtfertigt.

Überlässt ein ArbG seinem ArbN ein Kfz, für welches er sämtliche Kosten als BA abgezogen hat, und nutzt der ArbN dieses auch für Familienheimfahrten im Rahmen einer doppelten Haushaltsführung, hat der ArbN grds. lohnsteuerpflichtige Einnahmen i. H. v. 0,002 % des inländischen Listenpreises des Fahrzeugs pro Entfernungskilometer (§ 8 Abs. 2 Satz 5 EStG). Allerdings gilt dies dann nicht, wenn dem ArbN für die Familienheimfahrten ein Werbungskostenabzug nach § 9 Abs. 1 Satz 3 Nr. 5 Sätze 3 und 4 EStG zustehen würde (§ 8 Abs. 2 Satz 5 Halbsatz 2 EStG). Dies bedeutet, dass in Fällen der Fahrzeugüberlassung an ArbN für die abzugsberechtigte wöchentliche Familienheimfahrt zwar ein Werbungskostenabzug ausgeschlossen ist (§ 9 Abs. 1 Satz 3 Nr. 5 EStG), allerdings auch kein geldwerter Vorteil für die Fahrzeugüberlassung zum Ansatz kommt. Dies gilt im Hinblick auf die bezweckte Vereinfachung (vgl. BT-Drs. 13/1686, 8) auch dann, wenn der Nutzungsvorteil rechnerisch höher als der korrespondierende Werbungskostenabzug wäre. Dies ist stets der Fall, wenn der Bruttolistenpreis des für eine Familienheimfahrt genutzten Fahrzeugs höher als 15 000 EUR ist.

Indes stellt sich die Situation beim selbstständigen Unternehmer, der ein betriebliches Fahrzeug für seine wöchentlichen Familienheimfahrten im Rahmen einer doppelten Haushaltsführung nutzt, im Ergebnis anders dar. Denn in § 4 Abs. 5 Satz 1 Nr. 6 EStG gibt es keine Ausnahme von der Hinzurechnung des Zuschlags für die eine begünstigte Familienheimfahrt pro Woche. Somit muss der Unternehmer stets die positive Differenz zur Entfernungspauschale, die sich bei Überschreiten der o. g. Grenzwerte der Bruttolistenpreise ergibt, seinem Gewinn hinzurechnen. Diese ungleiche Erfassung eines geldwerten Nutzungsvorteils bei Familienheimfahrten verstößt jedoch nicht gegen Art. 3 Abs. 1 GG.

4.6.3 Ermittlung der abzugsfähigen Betriebsausgaben

Im Unterschied zu den Fahrten zwischen Wohnung und Betrieb ist bei den wöchentlichen Familienheimfahrten der pauschalierte Wert auf die Entfernungskilometer anzuwenden und nicht als pauschalierter Monatswert anzusetzen. Dies hat zur Folge, dass auf die konkreten wöchentlichen Familienheimfahrten abzustellen ist.

Die Familienheimfahrten sind wie folgt abzugsfähig:

|

Familienheimfahrten (§ 4 Abs. 5 Nr. 6 EStG) |

|||

|

Unternehmer führt Fahrtenbuch und Belegnachweis |

|||

|

ja |

nein |

||

|

tatsächliche Kosten/km für Familienheimfahrten |

0,002 % des Listenpreises × Entfernungskilometer × Anzahl der tatsächlichen Familienheimfahrten |

||

|

./. |

Pauschale (§ 9 Abs. 1 Satz 3 Nr. 5 Satz 6 ff. EStG) für eine wöchentliche Familienheimfahrt: 0,30 EUR pro Entfernungskilometer (s. den Hinweis nach der Tabelle) |

./. |

Pauschale (§ 9 Abs. 1 Satz 3 Nr. 5 Satz 6 ff. EStG) für eine wöchentliche Familienheimfahrt: 0,30 EUR pro Entfernungskilometer (s. den Hinweis nach der Tabelle) |

|

Unterschiedsbetrag stellt die nicht abzugsfähigen BA dar. |

Unterschiedsbetrag stellt die nicht abzugsfähigen BA dar. |

||

Durch das Gesetz zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht vom 21.12.2019 (BGBl I 2019, 2886) wird § 9 Abs. 1 Satz 3 Nr. 5 EStG um Satz 9 erweitert. Danach wird zur Abgeltung der Aufwendungen für eine Familienheimfahrt für die Veranlagungszeiträume 2021 bis 2026 folgende Entfernungspauschale berücksichtigt:

-

für die ersten 20 km der Entfernung zwischen dem Ort des eigenen Hausstandes und dem Ort der ersten Tätig 0,30 EUR,

-

für jeden weiteren vollen Entfernungskilometer

-

0,35 EUR für 2021 und

-

0,38 EUR für 2022 bis 2026.

-

Mit dem Steuerentlastungsgesetz 2022 (BGBl I 2022, 749) wird die bis zum Kj. 2026 befristete erhöhte Pauschale des § 9 Abs. 1 Satz 3 Nr. 5 Satz 9 Buchst. b EStG (ab dem 21. Kilometer) rückwirkend ab dem 1.1.2022 auf 38 Cent angehoben.

Auch die zusätzlich durchgeführten Familienheimfahrten zählen zur betrieblichen Nutzung.

Umsatzsteuerrechtlich sind auch die zusätzlich durchgeführten Familienheimfahrten unternehmerisch bedingt (Abschn. 15.23 Abs. 2 Satz 2 UStAE).

Der Unternehmer C führt für seinen Pkw ein ordnungsgemäßes Fahrtenbuch. Danach ergeben sich u. a. im Kj. 2022 folgende Aufzeichnungen:

|

Gesamtkilometer |

51 630 km |

|

Fahrten zwischen Wohnung und Betrieb: 235 Fahrten an 230 Tagen, 19 Entfernungskilometer |

8 930 km |

|

30 Familienheimfahrten anlässlich einer 22 Wochen dauernden doppelten Haushaltsführung, 220 Entfernungskilometer |

13 200 km |

|

private Fahrten |

8 400 km |

|

Bruttolistenpreis |

50 000 EUR |

|

gesamte Pkw-Kosten |

23 000 EUR |

|

davon Kosten mit Vorsteuerabzug |

14 000 EUR |

|

Vorsteuer dafür |

2 660 EUR |

a) Fahrtenbuchmethode

Die Höhe der nicht als BA abziehbaren Aufwendungen wird nach § 4 Abs. 5 Satz 1 Nr. 6 EStG wie folgt ermittelt:

|

Höhe der BA für die Fahrten zwischen Wohnung und Betriebsstätte |

|

|

|

235 Fahrten × 19 km × 2 = 8 930 km von insgesamt 51 630 km = 17,296 % von 23 000 EUR |

3 978 EUR |

|

|

Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG (als BA zu berücksichtigen): |

|

|

|

230 Tage × 19 Entfernungskilometer × 0,30 EUR |

./. 1 311 EUR |

|

|

nicht als BA zu berücksichtigen |

2 667 EUR |

2 667 EUR |

|

Höhe der BA für die Familienheimfahrten: |

|

|

|

30 Fahrten × 220 km × 2 = 13 200 km von insgesamt 51 630 km = 25,566 % von 23 000 EUR |

5 880 EUR |

|

|

Pauschale (§ 9 Abs. 1 Satz 3 Nr. 5 Satz 6 ff. EStG) für eine wöchentliche Familienheimfahrt: 0,30 EUR × 20 km × 22 wöchentliche Familienheimfahrten = 132 EUR 0,38 EUR × 200 km × 22 wöchentliche Familienheimfahrten = 1 672 EUR |

./. 1 804 EUR |

|

|

nicht als BA zu berücksichtigen |

4 076 EUR |

4 076 EUR |

|

Umsatzsteuerrechtlich handelt es sich um unternehmerische Fahrten. |

|

|

|

Privatfahrten: |

|

|

|

Wertermittlung nach § 6 Abs. 1 Nr. 4 Satz 3 EStG: 8 400 km von insgesamt 51 630 km = 16,269 % von 23 000 EUR |

3 742 EUR |

|

|

insgesamt nicht als BA zu berücksichtigen |

|

10 837 EUR |

b) Listenpreismethode

Die Höhe der nicht als BA abziehbaren Aufwendungen werden nach § 4 Abs. 5 Satz 1 Nr. 6 EStG wie folgt ermittelt:

|

Höhe der BA für die Fahrten zwischen Wohnung und Betriebsstätte |

|

|

|

0,03 % von 50 000 EUR × 19 Entfernungskilometer × 12 Monate |

3 420 EUR |

|

|

Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG (als BA zu berücksichtigen) |

|

|

|

230 Tage × 19 Entfernungskilometer × 0,30 EUR |

./. 1 311 EUR |

|

|

nicht als BA zu berücksichtigen |

2 109 EUR |

2 109 EUR |

|

Höhe der BA für die Familienheimfahrten: |

|

|

|

0,002 % von 50 000 EUR × 220 km × 30 |

6 600 EUR |

|

|

Pauschale (§ 9 Abs. 1 Satz 3 Nr. 5 Satz 6 ff. EStG) für eine wöchentliche Familienheimfahrt: 0,30 EUR × 20 km × 22 wöchentliche Familienheimfahrten = 132 EUR 0,38 EUR × 200 km × 22 wöchentliche Familienheimfahrten = 1 672 EUR |

./. 1 804 EUR |

|

|

nicht als BA zu berücksichtigen |

4 796 EUR |

4 796 EUR |

|

Umsatzsteuerrechtlich handelt es sich um unternehmerische Fahrten. |

|

|

|

Privatfahrten: |

|

|

|

Wertermittlung nach § 6 Abs. 1 Nr. 4 Satz 2 EStG: Da der Pkw zu 16,269 % privat bzw. 83,731 % betrieblich genutzt wird, kann nach § 6 Abs. 1 Nr. 4 Satz 2 EStG die Listenpreismethode angewandt werden. |

|

|

|

1 % von 50 000 EUR × 12 Monate = |

6 000 EUR |

|

|

Insgesamt nicht als BA zu berücksichtigen |

13 257 EUR |

|

4.7 Ausschluss der Listenpreismethode

4.7.1 Ertragsteuerrechtliche Wertermittlung

Beträgt der Umfang der betrieblichen Nutzung 10 % bis 50 %, darf der private Nutzungsanteil nicht gem. § 6 Abs. 1 Nr. 4 Satz 2 EStG (1-%-Regelung) bewertet werden. Der private Nutzungsanteil ist entweder

-

als Entnahme gem. § 6 Abs. 1 Nr. 4 Satz 1 EStG mit den auf die private Nutzung entfallenden tatsächlichen Selbstkosten oder

-

mittels der Fahrtenbuchmethode

zu bewerten.

Für Fahrten zwischen Wohnung und Betriebsstätte und Familienheimfahrten sind die nicht abziehbaren BA nach § 4 Abs. 5 Satz 1 Nr. 6 Satz 3 2. Alternative EStG zu ermitteln (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 31). Statt der mit der Prozentmethode – 0,03 % und 0,002 % – ermittelten Werte sind die auf die Fahrten zwischen Wohnung und Betriebsstätte und für Familienheimfahrten entfallenden tatsächlichen Aufwendungen anzusetzen.

4.7.2 Umsatzsteuerrechtliche Ermittlung der Bemessungsgrundlage

Zu beachten gilt, dass umsatzsteuerrechtlich die Fahrten zwischen Wohnung und Betriebsstätte und die Familienheimfahrten der unternehmerischen Sphäre zuzurechnen sind und keiner Vorsteuerkürzung unterliegen (Abschn. 15.23 Abs. 2 Satz 2 UStAE). Lediglich hinsichtlich des nichtunternehmerischen Nutzungsanteils ist umsatzsteuerrechtlich die Bemessungsgrundlage entweder

-

durch die Fahrtenbuchmethode zu ermitteln, wenn diese auch ertragsteuerrechtlich angewendet wird (Abschn. 15.23 Abs. 5 Satz 4 Nr. 1 Buchst. b UStAE) oder

-

im Wege der Schätzung zu ermitteln,

wobei der Umsatzbesteuerung grds. der für ertragsteuerliche Zwecke ermittelte private Nutzungsanteil zugrunde zu legen ist (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 35). Zur umsatzsteuerrechtlichen Schätzmethode s. Abschn. 15.23 Abs. 5 Satz 4 Nr. 2 und 3 UStAE.

Unternehmer D erwirbt zum 1.4.15 einen Pkw für 40 000 EUR. Der Bruttolistenpreis beträgt 50 000 EUR. Der Kilometerstand ergibt zum 31.12.15 eine Fahrleistung von 24 250 km.

Der Unternehmer nutzt den Pkw durchschnittlich an 19 Tagen im Kalendermonat für die Fahrten von der Wohnung zur 18 km entfernt liegenden Betriebsstätte. Die letzten zwei Wochen im Juli und die ersten zwei Wochen im August wurde der Pkw wegen Urlaubs nicht für diese Fahrten genutzt.

Weiterhin wurde der Pkw für eine eintägige Fortbildung im 120 km entfernten Stuttgart genutzt.

Durch betriebliche Aufzeichnungen können weitere betriebliche Fahrten von 4 500 km glaubhaft nachgewiesen werden.

Aus der Buchhaltung ergeben sich folgende Kosten (netto gebucht):

|

Tankbelege |

2 000 EUR |

|

Sonstige laufende Kosten mit USt-Ausweis |

2 500 EUR |

|

Steuer |

400 EUR |

|

Versicherung |

1 200 EUR |

|

AfA Pkw |

5 000 EUR |

|

Summe |

11 100 EUR |

Wird kein Fahrtenbuch geführt oder wird die Ordnungsmäßigkeit der Führung eines Fahrtenbuches von der Finanzverwaltung z. B. anlässlich einer Betriebsprüfung nicht anerkannt, ist der private Nutzungsanteil nach § 6 Abs. 1 Nr. 4 Satz 2 EStG zu bewerten, wenn die betriebliche Nutzung mehr als 50 % beträgt. Für Fahrten zwischen Wohnung und Betriebsstätte sowie für Familienheimfahrten ist die Ermittlung der nicht abziehbaren BA nach § 4 Abs. 5 Satz 1 Nr. 6 EStG vorzunehmen.

Beträgt der Umfang der betrieblichen Nutzung 10 % bis 50 %, darf der private Nutzungsanteil nicht gem. § 6 Abs. 1 Nr. 4 Satz 2 EStG (1-%-Regelung) bewertet werden. Der private Nutzungsanteil ist als Entnahme gem. § 6 Abs. 1 Nr. 4 Satz 1 EStG mit den auf die private Nutzung entfallenden tatsächlichen Selbstkosten zu bewerten. Für Fahrten zwischen Wohnung und Betriebsstätte und Familienheimfahrten sind die nicht abziehbaren BA nach § 4 Abs. 5 Satz 1 Nr. 6 Satz 3 2. Alternative EStG zu ermitteln.

Die Gesamtfahrleistung teilt sich wie folgt auf:

|

Gesamte Fahrleistung |

|

24 250 km |

100,00 % |

|

betrieblich |

|

|

|

|

Nachweis |

4 500 km |

|

|

|

Fahrten Wohnung–Betrieb: 19 Tage × 9 Monate × 18 km × 2 = |

6 156 km |

|

|

|

Fortbildung: 120 km × 2 = |

240 km |

|

|

|

Summe betrieblich |

10 896 km |

10 896 km |

44,93 % |

|

privat: Differenz |

|

13 354 km |

55,07 % |

Bei Gesamtkosten von 11 100 EUR und einer Gesamtfahrleistung von 24 250 km ergeben sich Kosten von 0,4577 EUR/km.

Ertragsteuerrechtlich kann der Pkw als gewillkürtes BV behandelt werden (R 4.2 Abs. 1 Satz 6 EStR). Sämtliche Kosten sind als BA zu behandeln und die auf die Privatnutzung entfallenden Aufwendungen sind dem Gewinn wieder hinzuzurechnen. Die Aufwendungen für die Fahrten zwischen Wohnung und Betrieb und für Familienheimfahrten sind nur bis zur Höhe der Entfernungspauschalen abzugsfähig.

Unabhängig von der ertragsteuerrechtlichen Behandlung kann der Pkw umsatzsteuerrechtlich dem Unternehmens- oder dem PV zugeordnet werden. Wird der Pkw dem Unternehmen zugeordnet, kann er voll oder entsprechend dem unternehmerischen Anteil i. H. v. 44,93 % als Unternehmensvermögen behandelt werden. Bei einer anteilmäßigen Behandlung als Unternehmensvermögen entfällt die Versteuerung der unentgeltlichen Wertabgabe i. S. d. § 3 Abs. 9a Nr. 1 UStG.

Ertragsteuerrechtlich ist gem. § 6 Abs. 1 Nr. 4 Satz 2 EStG die pauschale Ermittlungsmethode bei gewillkürtem BV nicht zulässig. Der Umfang der betrieblichen Nutzung ist glaubhaft darzulegen. Anhand dieser Darlegung sind die privaten Kilometer zu ermitteln.

Umsatzsteuerrechtlich ist der nichtunternehmerische Nutzungsanteil im Wege der Schätzung zu ermitteln, wobei der Umsatzbesteuerung grds. der für ertragsteuerliche Zwecke ermittelte private Nutzungsanteil zugrunde zu legen ist (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 35). Zur umsatzsteuerrechtlichen Schätzmethode s. Abschn. 15.23 Abs. 5 Satz 4 Nr. 3 UStAE.

Die Gewinnkorrektur für die Fahrten zwischen Wohnung und Betrieb ist wie folgt durchzuführen:

|

Höhe der BA für die Fahrten zwischen Wohnung und Betriebsstätte: |

|

|

19 Fahrten × 9 Monate × 18 km × 2 = 6 156 km × 0,4577 EUR/km |

2 818 EUR |

|

Entfernungspauschale i. S. d. § 9 Abs. 1 Satz 3 Nr. 4 EStG (als BA zu berücksichtigen) |

|

|

19 Fahrten × 9 Monate × 18 Entfernungskilometer × 0,30 EUR |

./. 923 EUR |

|

nicht als BA zu berücksichtigen |

1 895 EUR |

|

Umsatzsteuerrechtlich handelt es sich um unternehmerische Fahrten. |

|

Die nicht abziehbaren BA sind auch dann mit den Monatswerten zu ermitteln, wenn das Kfz nur gelegentlich zu Fahrten zwischen Wohnung und Betriebsstätte genutzt wird.

Die Monatswerte sind nicht anzusetzen für volle Kalendermonate, in denen eine private Nutzung oder eine Nutzung zu Fahrten zwischen Wohnung und Betriebsstätte ausgeschlossen ist (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 14 und 15). Zu den Privatfahrten s. u. Gliederungspunkt 5 ›Privatfahrten‹.

4.8 Zusammenfassung

Folgende Fahrten sind als betriebliche bzw. unternehmerische Fahrten zu behandeln:

-

Fahrten mit vollem Betriebsausgabenabzug:

-

Fahrten im tatsächlichen und wirtschaftlichen Zusammenhang mit dem Betrieb, z. B. zu Kunden, Geschäftspartnern, Besorgungsfahrten, Geschäftsreisen usw.;

-

Fahrten zwischen Betriebsstätten;

-

-

Fahrten mit eingeschränktem Betriebsausgabenabzug:

-

Fahrten zwischen Wohnung und Betrieb bzw. Betriebsstätte (Abschn. 15.23 Abs. 2 Satz 2 UStAE); Mehrfachfahrten zählen dabei zu den betrieblichen Fahrten (s. BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 33).

-

wöchentliche Familienheimfahrten im Rahmen einer doppelten Haushaltsführung (Abschn. 15.23 Abs. 2 Satz 2 UStAE);

-

-

Fahrten des ArbN mit dem Firmenfahrzeug (Geldwerter Vorteil → Firmenwagenüberlassung an Arbeitnehmer; Abschn. 15.23 Abs. 8 ff. UStAE).

Nach dem Urteil des FG Münster vom 9.1.2020 (5 K 2420/19, LEXinform 5022796) ist die Pkw-Überlassung an den Geschäftsführer in den Fällen der umsatzsteuerlichen Organschaft als unentgeltliche Wertabgabe gem. § 3 Abs. 9a Nr. 1 UStG, und nicht als geldwerter Vorteil zu beurteilen (→ Pkw-Überlassung an Gesellschafter-Geschäftsführer unter dem Gliederungspunkt ›Pkw-Überlassung von einer GmbH (Organgesellschaft) an ihren Organträger‹). S. a. LfSt Niedersachsen vom 3.2.2022 (S 7100 – 42 – St 172, DStR 2022, 1003, Tz. 5).

Gehört ein WG zum BV, sind Aufwendungen einschließlich der AfA, soweit sie der privaten Nutzung des WG zuzurechnen sind, keine BA (R 4.7 Abs. 1 Satz 1 EStR). Aufwendungen, die der betrieblichen Nutzung zuzurechnen sind, stellen somit BA dar.

Umsatzsteuerbeträge, die durch den Erwerb, die Herstellung sowie die Verwendung oder Nutzung eines Gegenstandes anfallen, der insgesamt dem Unternehmensvermögen zugeordnet ist, können in vollem Umfang abgezogen werden. Zum Ausgleich dafür unterliegt die Verwendung des Gegenstandes für unternehmensfremde Zwecke nach § 3 Abs. 9a Nr. 1 UStG der USt (Abschn. 15.2c Abs. 2 Satz 2 bis 6 UStAE).

5 Privatfahrten

5.1 Verwaltungsregelungen

Die ertragsteuerliche Behandlung regelt das BMF-Schreiben vom 18.11.2009 (BStBl I 2009, 1326). Zur Frage des Vorsteuerabzugs und der Umsatzbesteuerung bei unternehmerisch genutzten Kfz vgl. BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 35, BMF vom 5.6.2014 (BStBl I 2014, 896) und Abschn. 15.23 Abs. 1 bis 7 UStAE. Mit Schreiben vom 7.2.2022 (BStBl I 2022, 197) hat das BMF zur Besteuerung der unternehmensfremden (privaten) Nutzung eines dem Unternehmen zugeordneten Elektrofahrzeuges, Hybridelektrofahrzeuges, Elektrofahrrades oder Fahrrades Stellung genommen (s. u. den Gliederungspunkt 5.8.7 ›Förderung von Elektro-, Hybridelektro- und Brennstoffzellenfahrzeugen‹).

5.2 Überblick über die ertragsteuerrechtliche Bewertung der Privatnutzung

Der private Nutzungsanteil eines zum BV gehörenden Pkw ist ertragsteuerrechtlich wie folgt zu bewerten:

Die Methodenwahl muss für das Wj. einheitlich getroffen werden. Im Falle des Fahrzeugwechsels ist auch während eines Wj. der Übergang zu einer anderen Ermittlungsmethode zulässig (BMF vom 18.11.2009, BStBl I 2009, 1326, Rz. 8).

5.3 Umfang der betrieblichen Nutzung

Nach § 6 Abs. 1 Nr. 4 Satz 2 EStG ist die private Nutzung eines Kfz mit 1 % des inländischen Listenpreises zu ermitteln, wenn dieses zu mehr als 50 % betrieblich genutzt wird. Der betrieblichen Nutzung eines Kfz werden alle Fahrten zugerechnet, die betrieblich veranlasst sind, die also in einem tatsächlichen oder wirtschaftlichen Zusammenhang mit dem Betrieb stehen (§ 4 Abs. 4 EStG).