Pflegedienstleistungen i.S.d. § 4 Nr. 16 UStG

Inhaltsverzeichnis

- 1 Allgemeiner Überblick

- 2 Steuerbefreiung von Betreuungs- oder Pflegeleistungen an hilfsbedürftige Personen

- 2.1 Allgemeiner Überblick über die Steuerbefreiung i. S. d. § 4 Nr. 16 UStG

- 2.2 Hilfsbedürftige Personen

- 2.3 Überblick über die Betreuungs- und Pflegeleistungen

- 2.4 Haushaltshilfeleistungen

- 2.4.1 Definition der Haushaltshilfe

- 2.4.2 Steuerbefreiungen der Haushaltshilfeleistungen

- 2.4.2.1 Die Steuerbefreiungen der Haushaltshilfeleistungen im Überblick

- 2.4.2.2 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. b UStG

- 2.4.2.3 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. d UStG

- 2.4.2.4 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. i UStG

- 2.4.2.5 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG

- 2.5 Ambulante Pflegeleistungen

- 2.6 Stationäre Pflegeleistungen

- 2.7 Integrationsfachdienste (§ 4 Nr. 16 Satz 1 Buchst. e UStG)

- 2.8 Leistungen der Behindertenwerkstätten (§ 4 Nr. 16 Satz 1 Buchst. f UStG)

- 2.9 Angebote zur Unterstützung im Alltag (§ 4 Nr. 16 Satz 1 Buchst. g UStG)

- 2.10 Steuerfreiheit der Eingliederungshilfe- und Sozialhilfeleistungen nach § 4 Nr. 16 Satz 1 Buchst. h UStG

- 2.11 Krankenpflege und Haushaltshilfe in der Land- und Forstwirtschaft (§ 4 Nr. 16 Satz 1 Buchst. i UStG)

- 2.12 Interdisziplinäre Frühförderstellen i. S. d. § 4 Nr. 16 Satz 1 Buchst. j UStG

- 2.13 Steuerbefreiung von Betreuungsleistungen nach § 4 Nr. 16 Satz 1 Buchst. k UStG

- 2.14 Steuerbefreiung von Pflegeberatungsleistungen nach § 4 Nr. 16 Satz 1 Buchst. l UStG

- 2.15 Steuerbefreiung sonstiger Betreuungs- und Pflegeleistungen nach § 4 Nr. 16 Satz 1 Buchst. n UStG

- 2.16 Eng verbundene Umsätze

- 2.17 Beschränkung der Steuerbefreiung

- 3 Nachweis der Steuerbefreiung

- 4 Kleinunternehmerregelung

- 5 Literaturhinweise

- 6 Verwandte Lexikonartikel

- 7 Verweise

1 Allgemeiner Überblick

Durch das JStG 2009 vom 19.12.2008 (BGBl I 2008, 2794) werden u. a. die Steuerbefreiungen des § 4 Nr. 14 und Nr. 16 UStG mit Wirkung ab 1.1.2009 neu geregelt. Die Steuerbefreiungen des § 4 Nr. 14 und Nr. 16 UStG werden dabei an die Terminologie des Art. 132 MwStSystRL angepasst.

Wie der BFH in seinem Urteil vom 1.12.2010 (XI R 46/08, BStBl II 2023, 269) feststellt, sind für die Inanspruchnahme der Steuerbefreiung nach Art. 132 Abs. 1 Buchst. g MwStSystRL nach der EuGH-Rechtsprechung zwei Voraussetzungen erforderlich, und zwar

-

zum einen, dass es sich um Leistungen handelt, die mit der Sozialfürsorge oder der sozialen Sicherheit eng verbunden sind, und

-

zum anderen, dass diese Leistungen von Einrichtungen des öffentlichen Rechts oder anderen Einrichtungen, die von dem betreffenden Mitgliedstaat als Einrichtungen mit im Wesentlichen sozialem Charakter anerkannt worden sind, erbracht werden (s. EuGH vom 8.10.2020, C-657/19, LEXinform 0651691 zum Vorlagebeschluss des BFH vom 10.4.2019, XI R 11/17, BStBl II 2019, 683).

Gemeinschaftsrechtliche Grundlage der Regelung des § 4 Nr. 16 UStG ist Art. 132 Abs. 1 Buchst. g MwStSystRL. Danach befreien die Mitgliedstaaten ›eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Dienstleistungen und Lieferungen von Gegenständen, einschließlich derjenigen, die durch Altenheime, Einrichtungen des öffentlichen Rechts oder andere von dem betreffenden Mitgliedstaat als Einrichtungen mit sozialem Charakter anerkannte Einrichtungen bewirkt werden‹. Nach dem EuGH-Urteil vom 15.11.2012 (C-174/11, UR 2013, 35, LEXinform 0589335, Rz. 26) ist es grundsätzlich Sache des innerstaatlichen Rechts jedes Mitgliedstaats, die Regeln aufzustellen, nach denen diesen Einrichtungen eine solche Anerkennung gewährt werden kann. Die Mitgliedstaaten verfügen insoweit über ein Ermessen. Nur wenn der Mitgliedstaat die Grenzen seines Ermessens nicht eingehalten hat, kann sich ein Stpfl. auf die in Art. 132 Abs. 1 Buchst. g MwStSystRL vorgesehene Steuerbefreiung berufen, um sich einer nationalen Regelung zu widersetzen, die mit dieser Bestimmung unvereinbar ist. In einem solchen Fall ist es Sache des nationalen Gerichts, anhand aller maßgeblichen Umstände zu bestimmen, ob der Stpfl. eine als Einrichtung mit sozialem Charakter anerkannte Einrichtung i. S. dieser Bestimmung ist (EuGH vom 8.10.2020, C-657/19, LEXinform 0651691, Rz. 45 sowie Nachfolgeentscheidung des BFH vom 24.2.2021, XI R 30/20, BStBl II 2023, 792, Rz. 33 ff.).

In seinem Urteil vom 21.4.2021 (XI R 31/20, BFH/NV 2021, 1313, LEXinform 0952909) gibt der BFH in Rz. 29 einen Überblick über die Rspr., in der das Tatbestandsmerkmal ›eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Dienstleistungen‹ konkretisiert wurde.

So gehören insbes. folgende Leistungen zu den eng mit der Sozialfürsorge und der sozialen Sicherheit verbundenen Dienstleistungen:

-

Leistungen der ambulanten Pflege (namentlich die hauswirtschaftliche Versorgung; BFH vom 18.1.2005, V R 99/01, BFH/NV 2005, 1392, unter II.2.g, Rz. 25).

Die Steuerbefreiung ist nach § 4 Nr. 16 UStG zu prüfen (s. den Gliederungspunkt 2.5 ›Ambulante Pflegeleistungen‹);

-

das Einkaufen, Kochen, Reinigen der Wohnung und das Waschen der Kleidung (vgl. BFH vom 22.4.2004, V R 1/98, BStBl II 2004, 849, unter II.2.a, Rz. 36).

Zur Steuerbefreiung der Haushaltshilfeleistungen s. den Gliederungspunkt 2.5.3 ›Steuerbefreiung der häuslichen Pflege‹;

-

die Gestellung einer Haushaltshilfe (vgl. BFH vom 30.7.2008, XI R 61/07, BStBl II 2009, 68, unter II.1.b, Rz. 13; s. den vorhergehenden Aufzählungspunkt);

-

Leistungen der Kinderbetreuung (vgl. EuGH vom 9.2.2006, C–415/04, UR 2006, 471, LEXinform 0175986, Rz. 27);

-

Legasthenie-Behandlungen im Rahmen der Eingliederungshilfe (BFH vom 18.8.2005, V R 71/03, BStBl II 2006, 143, unter II.2.d cc (1), Rz. 48 und vom 1.2.2007, V R 34/05, BFH/NV 2007, 1201, unter II.2.g, Rz. 28).

Die Eingliederungshilfe ist in § 90 Abs. 1 SGB IX definiert. Das SGB IX regelt die Rehabilitation und Teilhabe von Menschen mit Behinderungen. Menschen mit Behinderungen sind Menschen, die körperliche, seelische, geistige oder Sinnesbeeinträchtigungen haben, die sie in Wechselwirkung mit einstellungs- und umweltbedingten Barrieren an der gleichberechtigten Teilhabe an der Gesellschaft mit hoher Wahrscheinlichkeit länger als sechs Monate hindern können (§ 2 Abs. 1 SGB IX);

-

Betreuungsleistungen (vgl. BFH vom 17.2.2009, XI R 67/06, BStBl II 2013, 967 und vom 25.4.2013, V R 7/11, BStBl II 2013, 976, Rz. 17).

Für → Betreuungsleistungen i. S. d. § 1896 BGB (ab 1.1.2023: § 1814 BGB) ist ab 1.1.2013 die Steuerbefreiung des § 4 Nr. 16 Buchst. k UStG zu prüfen.

Hinsichtlich der ›eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Dienstleistungen‹ i. S. d. Art. 132 Abs. 1 Buchst. g MwStSystRL ist die Steuerbefreiung nach nationalem Recht zu prüfen. Voraussetzung für die Steuerbefreiung nach § 4 UStG ist, dass der Leistungsgeber von der Bundesrepublik Deutschland als Einrichtung mit sozialem Charakter anerkannt ist.

Nicht jede Person, die eine dem Gemeinwohl dienende Tätigkeit ausübt, kann als eine vom Mitgliedstaat anerkannte Einrichtung angesehen werden; sonst würden die in Art. 132 MwStSystRL enthaltenen personellen Voraussetzungen der einzelnen Steuerbefreiungen durch die Rspr. beseitigt (vgl. BFH vom 7.12.2016, XI R 5/15, BStBl II 2023, 781, Rz. 30).

Art. 132 Abs. 1 Buchst. g MwStSystRL legt weder die Voraussetzungen noch die Modalitäten einer Anerkennung des sozialen Charakters von anderen Einrichtungen als solchen des öffentlichen Rechts fest. Vielmehr ist es Sache des innerstaatlichen Rechts jedes Mitgliedstaats, die Regeln aufzustellen, nach denen diesen Einrichtungen die erforderliche Anerkennung gewährt werden kann, wobei die Mitgliedstaaten über ein Ermessen verfügen (BFH vom 24.2.2021, XI R 30/20, BStBl II 2023, 792, Rz. 36).

Nur wenn der Mitgliedstaat die Grenzen seines Ermessens nicht eingehalten hat, kann sich ein Stpfl. auf die in Art. 132 Abs. 1 Buchst. g MwStSystRL vorgesehene Steuerbefreiung berufen, um sich einer nationalen Regelung zu widersetzen, die mit dieser Bestimmung unvereinbar ist. In einem solchen Fall ist es Sache des nationalen Gerichts, anhand aller maßgeblichen Umstände zu bestimmen, ob der Stpfl. eine als Einrichtung mit sozialem Charakter anerkannte Einrichtung i. S. dieser Bestimmung ist (EuGH vom 8.10.2020, C-657/19, LEXinform 0651691, Rz. 45).

Im Urteilsfall XI R 30/20 war die umsatzsteuerrechtliche Behandlung von Gutachtertätigkeiten einer ausgebildeten Krankenschwester im Auftrag des MDK zu klären. Der BFH hat in seiner Nachfolgeentscheidung vom 24.2.2021 (XI R 30/20, BStBl II 2023, 792, Rz. 26 ff.) zum EuGH-Urteil C-657/19 festgestellt, dass sich eine ausgebildete Krankenschwester nicht auf eine Steuerfreiheit ihrer Leistungen nach Art. 132 Abs. 1 Buchst. g MwStSystRL berufen kann, auch wenn sie im Rahmen ihrer Gutachtertätigkeit eng mit der Sozialhilfe und der sozialen Sicherheit verbundene Leistungen im Sinne dieser Vorschrift bewirkt. Die Krankenschwester ist nicht von der Bundesrepublik Deutschland als Einrichtung mit sozialem Charakter anerkannt (BFH XI R 30/20, Rz. 33 ff.). In Rz. 23 seiner Entscheidung XI R 30/20 macht der BFH deutlich, dass u. a. § 4 Nr. 16 UStG nicht anwendbar ist, da es sich bei den Leistungen der Krankenschwester nicht um Leistungen zur Betreuung oder Pflege von Personen handelt (s. u. den Gliederungspunkt 2.3 ›Überblick über die Betreuungs- und Pflegeleistungen‹).

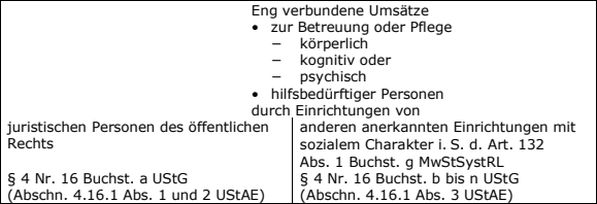

Die Steuerbefreiung des § 4 Nr. 16 UStG ist zunächst zu unterscheiden in

-

§ 4 Nr. 16 Satz 1 Buchst. a UStG: eng mit der Betreuung oder Pflege körperlich, kognitiv oder psychisch hilfsbedürftiger Personen verbundene Leistungen von Einrichtungen des öffentlichen Rechts (Abschn. 4.16.1. Abs. 2 UStAE) und

-

§ 4 Nr. 16 Satz 1 Buchst. b bis n UStG: eng mit der Betreuung oder Pflege hilfsbedürftiger Personen verbundene Leistungen von anderen anerkannten Einrichtungen mit sozialem Charakter i. S. d. Art. 132 Abs. 1 Buchst. g MwStSystRL (Abschn. 4.16.1. Abs. 3 UStAE).

Die Buchst. b bis n des § 4 Nr. 16 UStG nennen jeweils bestimmte Einrichtungen, die insbes. nach den jeweiligen Sozialgesetzbüchern bestimmte Leistungen erbringen.

Der Begriff ›Einrichtungen‹ umfasst unabhängig von der Rechts- oder Organisationsform des Leistungserbringers sowohl natürliche als auch juristische Personen. Als andere Einrichtungen sind auch Einrichtungen anzusehen, die in der Form privatrechtlicher Gesellschaften betrieben werden, deren Anteile nur von juristischen Personen des öffentlichen Rechts gehalten werden (Abschn. 4.16.1. Abs. 3 Satz 2 und 3 UStAE).

Eine Aufgabenübertragung oder Kostenübernahme ohne eine spezifische gesetzliche Grundlage führt nicht zu einer Anerkennung eines Unternehmers als eine Einrichtung mit sozialem Charakter (vgl. BFH vom 18.2.2016, V R 46/14, BStBl II 2023, 771; Abschn. 4.16.1. Abs. 3 Satz 5 UStAE).

Durch Art. 22 Nr. 1 Buchst. a i. V. m. Art. 35 Abs. 5 des Gesetzes zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness (Wachstumschancengesetz) vom 27.3.2024 (BGBl I 2024 Nr. 108) wird ab 1.4.2024 in § 4 Nr. 16 Satz 1 ein neuer Buchst. m eingefügt. Der bisherige Buchst. m wird Buchst. n.

Nach dem neuen Buchst. m sind Einrichtungen steuerfrei, die als Verfahrenspfleger nach den §§ 276, 297, 298, 317 und 419 des Gesetzes über das Verfahren in Familiensachen und in den Angelegenheiten der freiwilligen Gerichtsbarkeit bestellt worden sind.

Die Steuerbefreiung des § 4 Nr. 16 Satz 1 Buchst. m UStG wird demnach alle die in diesem Rahmen erbrachten Pflegschaftsleistungen von den zum Verfahrenspfleger bestellten Personen umfassen (s. BT-Drs. 20/8628, 202 – Regierungsentwurf; → Betreuungsleistungen).

Mit dem Gesetz zur Stärkung der Teilhabe und Selbstbestimmung von Menschen mit Behinderungen (Bundesteilhabegesetz – BTHG) vom 23.12.2016 (BGBl I 2016, 3234) wurde das Leistungsrecht für Menschen mit Behinderungen mit Wirkung zum 1.1.2020 reformiert. Die bisher für in stationären Einrichtungen der Behindertenhilfe lebende Menschen mit Behinderungen von den Trägern der Sozialhilfe finanzierten und erbrachten sog. Komplexleistungen nach dem SGB XII werden künftig bei erwachsenen Menschen mit Behinderungen i. d. R. in behinderungsbedingte Leistungen der Eingliederungshilfe nach dem SGB IX Teil 2 (sog. Fachleistungen) und in existenzsichernde Leistungen nach dem SGB XII (u. a. Regelsatz, Bedarfe für Unterkunft und Heizung) getrennt. Die Leistungen der Eingliederungshilfe nach dem SGB IX Teil 2 (bisher im 6. Kapitel SGB XII verankert) werden künftig nicht mehr abhängig von der Wohnform, sondern personenzentriert erbracht. Infolge dessen wurde auch die bisherige Aufgliederung in ambulante, teilstationäre und vollstationäre Leistungen zum 1.1.2020 aufgegeben. Dies hat zur Folge, dass die Begrifflichkeit der ›Einrichtung‹ im neuen Leistungsrecht der Eingliederungshilfe (SGB IX Teil 2) nicht mehr verwendet wird, sondern sowohl (teil)stationäre Einrichtungen als auch ambulante Dienste als ›Leistungserbringer‹ bezeichnet werden. Im SGB XII tritt an die Stelle der Begrifflichkeit der bisherigen ›stationären Einrichtungen der Behindertenhilfe‹ die Begrifflichkeit der ›besonderen Wohnformen‹.

Infolge der Änderungen im SGB IX sowie im SGB XII wurde durch Art. 17 BTHG zum 1.1.2018 § 4 Nr. 16 Satz 1 Buchst. e, f und h UStG angepasst (s. BMF vom 24.3.2020, BStBl I 2020, 291).

Durch Art. 12 Nr. 2 Buchst. b des JStG 2020 vom 21.12.2020 (BGBl I 2020, 3096) wird mit Wirkung zum 1.1.2021 der Einleitungssatz § 4 Nr. 16 UStG geändert und lautet: ›… die eng mit der Betreuung oder Pflege körperlich, kognitiv oder psychisch hilfsbedürftiger Personen verbundenen Leistungen, die erbracht werden von ….‹.

Durch die Änderung des Einleitungssatzes des Satzes 1 wird vor dem Hintergrund des Wortlauts des Art. 132 Abs. 1 Buchst. g MwStSystRL klargestellt, dass unter den übrigen Voraussetzungen der Norm auch die Leistungen solcher Einrichtungen befreit sein können, die selbst keine Pflege- oder Betreuungsleistungen, sondern lediglich damit eng verbundene Leistungen erbringen.

Die Steuerbefreiung des § 4 Nr. 16 UStG enthält folgende Pflege- und Betreuungsdienstleistungen:

-

Leistungen der Altenheime, Pflegeheime und Altenwohnheime (Abschn. 4.16.4 UStAE);

-

Haushaltshilfeleistungen (§ 4 Nr. 16 Satz 1 Buchst. b, d, i oder n UStG; Abschn. 4.16.5 Abs. 1 bis 4 UStAE);

-

Leistungen der häuslichen Pflege (§ 4 Nr. 16 Satz 1 Buchst. c, i oder n UStG; Abschn. 4.16.5 Abs. 5 und 6 UStAE);

-

Integrationsfachdienste (§ 4 Nr. 16 Satz 1 Buchst. e UStG; Abschn. 4.16.5 Abs. 7 und 8 UStAE);

-

Leistungen der Werkstätten für behinderte Menschen (§ 4 Nr. 16 Satz 1 Buchst. f UStG; Abschn. 4.16.5 Abs. 9 bis 11 UStAE);

-

Angebote zur Unterstützung im Alltag (§ 4 Nr. 16 Satz 1 Buchst. g UStG; BMF vom 8.12.2017, BStBl I 2017, 1665; Abschn. 4.16.5 Abs. 12 und 13 UStAE);

-

Eingliederungshilfe- und Sozialhilfeleistungen (§ 4 Nr. 16 Satz 1 Buchst. h UStG; Abschn. 4.16.5 Abs. 14 bis 16 UStAE);

-

interdisziplinäre Frühförderstellen (§ 4 Nr. 16 Satz 1 Buchst. j UStG; Abschn. 4.16.5 Abs. 17 bis 19 UStAE);

-

rechtliche Betreuungsleistungen (§ 4 Nr. 16 Satz 1 Buchst. k UStG; Abschn. 4.16.5 Abs. 20 UStAE);

-

Pflegeberatungsleistungen (§ 4 Nr. 16 Satz 1 Buchst. l UStG; Abschn. 4.16.5 Abs. 20a UStAE i. d. F. des BMF-Schreibens vom 12.7.2023, BStBl I 2023, 1505);

-

sonstige eng mit der Betreuung oder Pflege hilfsbedürftiger Personen verbundene Leistungen (§ 4 Nr. 16 Satz 1 Buchst. n UStG; Abschn. 4.16.5 Abs. 21 UStAE) sowie

-

die eng mit dem Betrieb von Betreuungs- und Pflegeeinrichtungen verbundenen Umsätze (Abschn. 4.16.6 UStAE).

Wegen der Anpassung des § 4 Nr. 16 UStG durch das JStG 2020, Anpassung des § 4 Nr. 25 UStG durch das Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften sowie der zu Art. 132 Abs. 1 Buchst. g und h MwStSystRL ergangenen BFH-Rspr. nimmt das BMF mit Schreiben vom 12.7.2023 (BStBl I 2023, 1505) Stellung zur USt-Befreiung der eng mit der Sozialfürsorge und der sozialen Sicherheit verbundenen Leistungen. Unter Abschnitt III seines Schreibens vom 12.7.2023 ergänzt und ändert das BMF die Abschn. 4.16.1 bis 4.16.6 UStAE auch wegen der teilweise geänderten Rspr., insbes. durch das BFH-Urteil vom 24.2.2021 (XI R 30/20 (XI R 11/17), BStBl II 2023, 792, s. u.).

2 Steuerbefreiung von Betreuungs- oder Pflegeleistungen an hilfsbedürftige Personen

2.1 Allgemeiner Überblick über die Steuerbefreiung i. S. d. § 4 Nr. 16 UStG

Die folgende Übersicht gibt einen Überblick über die unter § 4 Nr. 16 UStG fallenden Umsätze der dort genannten Einrichtungen.

Mit Urteil vom 25.1.2022 (15 K 3554/18, EFG 2022, 715, LEXinform 5024463, rkr.) hat das FG Münster im Zusammenhang mit der Steuerfreiheit von Leistungen des betreuten Wohnens (s. u. den Gliederungspunkt 2.6.2 ›Pflegeheime‹ und dort 2.6.2.3 ›Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. n UStG‹) zu den allgemeinen Voraussetzungen der Steuerbefreiung des § 4 Nr. 16 UStG Stellung genommen.

Für die Steuerbefreiung des § 4 Nr. 16 UStG müssen folgende Voraussetzungen vorliegen:

-

Die Leistungen müssen gegenüber dem in § 4 Nr. 16 Satz 1 UStG genannten Personenkreis erbracht werden (s. den nachfolgenden Gliederungspunkt);

-

die Leistungen müssen eng mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, kognitiv oder psychisch hilfsbedürftiger Personen verbunden sein.

Zu den eng mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, kognitiv oder psychisch hilfsbedürftiger Personen verbundenen Leistungen gehören diejenigen Leistungen, die für die Umsätze im Bereich der Sozialfürsorge und der sozialen Sicherheit unerlässlich sind und deren Belastung mit USt daher zwangsläufig dazu führen würde, die Kosten der genannten Umsätze zu erhöhen. Entsprechend der Systematik des § 4 Nr. 16 UStG sind solche Leistungen für den Bereich der Sozialfürsorge und der sozialen Sicherheit unerlässlich, die nach den sozialrechtlichen Bestimmungen mit dem Betrieb der in § 4 Nr. 16 Satz 1 Buchst. b bis n UStG bezeichneten Einrichtungen einhergehen. Ausgehend hiervon hat die Rspr. insbes. die Leistungen der ambulanten Pflege, namentlich die hauswirtschaftliche Versorgung, das Einkaufen, Kochen, Reinigen der Wohnung und Waschen der Kleidung, die Gestellung einer Haushaltshilfe, Leistungen der Kinderbetreuung, Legasthenie-Behandlungen im Rahmen der Eingliederungshilfe, Betreuungsleistungen und die Bereitstellung eines Hausnotruf-Dienstes als unerlässlich angesehen (s. FG Münster vom 25.1.2022, 15 K 3554/18 unter 3. a. der Gründe; s. a. Abschn. 4.16.5 Abs. 21 Satz 4 UStAE);

-

die Leistungen müssen von einer begünstigten Einrichtung i. S. d. § 4 Nr. 16 Satz 1 Buchst. a bis n UStG erbracht werden, die die Leistungen nach § 4 Nr. 16 Satz 2 UStG im Rahmen ihrer Anerkennung ausführt (s. u. den Gliederungspunkt 2.17 ›Beschränkung der Steuerbefreiung‹).

2.2 Hilfsbedürftige Personen

Steuerfrei nach § 4 Nr. 16 UStG sind Leistungen an eine körperlich, kognitiv oder psychisch hilfsbedürftige Person (Abschn. 4.16.1 Abs. 4 UStAE).

Hilfsbedürftig sind alle Personen, die körperliche, kognitive oder psychische Beeinträchtigungen haben oder gesundheitlich bedingte Belastungen oder Anforderungen nicht selbstständig kompensieren oder bewältigen können (vgl. § 14 SGB XI). Dies schließt auch Personen ein, bei denen ein Grundpflegebedarf oder eine erhebliche Einschränkung der Alltagskompetenz (§ 45a SGB XI) besteht.

Der Begriff der Hilfsbedürftigkeit ist in Anlehnung an die sozialrechtliche Definition zu verstehen und erfordert einen Grundpflegebedarf bzw. Bedarf nach Haushaltshilfe gem. § 14 SGB XI und § 61a SGB XII, eine erhebliche Einschränkung der Alltagskompetenz gem. § 45a SGB XI oder altersbedingte Schwierigkeiten, die eine Hilfsbedürftigkeit i. S. d. Altenhilfe nach § 71 SGB XII begründen. Einer besonderen Schwere, die nach § 15 SGB XI für die Feststellung einer Pflegestufe bzw. eines Pflegegrades erforderlich ist, bedarf es jedoch nicht (BFH vom 19.3.2013, XI R 45/10, BFH/NV 2013, 1348, LEXinform 0928341). Diesem Verständnis der Hilfsbedürftigkeit entspricht es, dass der Gesetzgeber den Begriff der sozialen Einrichtung im Rahmen des Auffangtatbestandes des § 4 Nr. 16 Buchst. n UStG an eine überwiegende Kostentragung seitens der gesetzlichen Träger der Sozialversicherung, der Sozialhilfe, der Eingliederungshilfe knüpft (FG Münster vom 25.1.2022, 15 K 3554/18, EFG 2022, 715, LEXinform 5024463, rkr. unter 2.a. der Gründe).

Das FG Münster hat mit Urteil vom 25.2.2020 (15 K 2427/17, EFG 2020, 811, LEXinform 5022921, rkr.) u. a. zur Steuerbefreiung von Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 UStG einer nach § 45b Abs. 1 Nr. 4 SGB XI anerkannten Einrichtung Stellung genommen. Soweit danach die Einrichtung die Steuerbefreiung für Leistungen an Personen begehrt, die nicht hilfsbedürftig i. S. d. § 4 Nr. 16 UStG sind, ist die Voraussetzung des § 4 Nr. 16 Satz 2 UStG nicht gegeben (s. u. den Gliederungspunkt 2.17 ›Beschränkung der Steuerbefreiung‹). Die Haushaltshilfeleistungen an nicht hilfsbedürftige Personen, die die Leistungen z. B. wegen Berufstätigkeit in Anspruch nehmen, erfüllen nicht die Voraussetzung des Satzes 2, weil es sich insoweit ihrer Art nach nicht um Leistungen handelt, auf die sich die Anerkennung, der Vertrag oder die Vereinbarung nach Sozialrecht oder die Vergütung jeweils bezieht.

Nach § 4 Nr. 16 Satz 1 UStG kommt die Steuerbefreiung nur für die mit dem Betrieb von Einrichtungen zur Befreiung oder Pflege körperlich, kognitiv oder psychisch hilfsbedürftiger Personen eng verbundenen Umsätze in Betracht. Damit ergibt sich bereits aus dem Wortlaut, dass es sich bei dem Leistungsempfänger der von Einrichtungen gem. § 4 Nr. 16 Satz 1 Buchst. a bis n UStG erbrachten Betreuungs- oder Pflegeleistungen um eine hilfsbedürftige Person handeln muss.

Soweit in Tz. 4 des AEAO zu § 53 AO die persönliche Hilfebedürftigkeit ab Vollendung des 75. Lebensjahres im Rahmen der Anerkennung als gemeinnützig (Verfolgung von mildtätigen Zwecken) ohne weitere Nachprüfung – aus Vereinfachungsgründen – angenommen wird, so ist diese Vorschrift nicht auf die Voraussetzungen der Hilfsbedürftigkeit i. S. d. § 4 Nr. 16 UStG übertragbar. Weder in § 4 Nr. 16 UStG noch im UStAE zu § 4 Nr. 16 UStG wird auf diese Vorschrift hingewiesen. Vielmehr wird im UStAE in Abschn. 4.16.2 ausdrücklich gefordert, dass die Voraussetzungen für die Steuerbefreiung, dass die Leistungen an hilfsbedürftige Personen erbracht wurden, für jede betreute oder gepflegte Person buchmäßig nachzuweisen sind. Nach Auffassung des FG ist nicht zu erkennen, dass jede Person über 75 Jahre tatsächlich hilfebedürftig ist. Die Zugehörigkeit zum Personenkreis der körperlich oder geistig pflegebedürftigen Personen darf nicht ab einem bestimmten Lebensalter unterstellt werden (s. u. den Gliederungspunkt 3 ›Nachweis der Steuerbefreiung‹).

Mit Urteil vom 24.3.2021 (V R 1/19, BStBl II 2023, 279) hat der BFH in Rz. 30 seiner Entscheidung die Anwendung des § 4 Nr. 16 Satz 1 Buchst. n UStG für den Betrieb von Flüchtlings- und Obdachlosenunterkünften verneint, weil sie nicht mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen eng verbunden sind. Die Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. n UStG erfasst nur Einrichtungen zur Betreuung oder Pflege von Personen, die krank, behindert oder von einer Behinderung bedroht sind. Dies ist jedoch bei den hier in den Einrichtungen untergebrachten Personen nicht per se der Fall; diese werden vielmehr aufgrund asyl- bzw. ordnungsrechtlicher Verpflichtung zur Sicherung ihres Existenzminimums untergebracht.

2.3 Überblick über die Betreuungs- und Pflegeleistungen

Die Steuerbefreiung umfasst die eng mit der Betreuung oder Pflege körperlich, kognitiv oder psychisch hilfsbedürftiger Personen verbundenen Leistungen, unabhängig davon, ob diese Leistungen ambulant oder stationär erbracht werden (Abschn. 4.16.1 Abs. 6 Satz 1 UStAE).

Diese eng mit der Betreuung oder Pflege hilfsbedürftiger Personen verbundenen Leistungen sind unter den weiteren Voraussetzungen des § 4 Nr. 16 Satz 1 UStG steuerfrei, wenn sie von Einrichtungen i. S. d. Buchst. a bis n des Satzes 1 erbracht werden (s. a. Abschn. 4.16.1 Abs. 1 bis 3 UStAE).

Unter den Begriff der Betreuung oder Pflege fallen z. B. die in § 36 Abs. 1 SGB XI (Soziale Pflegeversicherung) bzw. § 64b SGB XII (Sozialhilfe) aufgeführten körperbezogenen Pflegemaßnahmen und pflegerischen Betreuungsmaßnahmen sowie Hilfen bei der Haushaltsführung; bei teilstationärer oder stationärer Aufnahme gilt dies auch für die Unterbringung und Verpflegung. Steuerfreie Betreuungsleistungen kann eine Einrichtung i. S. v. § 4 Nr. 16 UStG z. B. auch in Form von Leistungen zur hauswirtschaftlichen Versorgung, zur sozialen Teilhabe oder in Form von Angeboten zur Unterstützung im Alltag erbringen (vgl. auch Abschn. 4.16.5 UStAE; Abschn. 4.16.1 Abs. 7 Satz 2 UStAE).

Nach den §§ 36 Abs. 1 SGB XI und 64b SGB XII haben Pflegebedürftige der Pflegegrade 2 bis 5 bei häuslicher Pflege Anspruch auf körperbezogene Pflegemaßnahmen und pflegerische Betreuungsmaßnahmen sowie auf Hilfen bei der Haushaltsführung als Sachleistung (häusliche Pflegehilfe).

Körperbezogene Pflegemaßnahmen und pflegerische Betreuungsmaßnahmen sowie Hilfen bei der Haushaltsführung i. S. d. § 36 Abs. 1 SGB XI und 64b SGB XII umfassen folgende Kriterien:

-

Mobilität: Positionswechsel im Bett, Halten einer stabilen Sitzposition, Umsetzen, Fortbewegen innerhalb des Wohnbereichs, Treppensteigen;

-

kognitive und kommunikative Fähigkeiten;

-

Selbstversorgung: Waschen, Körperpflege, An- und Auskleiden, mundgerechtes Zubereiten der Nahrung und Eingießen von Getränken, Benutzen einer Toilette;

-

Krankheits- und therapiebedingte Versorgung: Hilfe bei der Medikation, Injektionen, Verbandswechsel und Wundversorgung, Arztbesuche, Besuche anderer medizinischer oder therapeutischer Einrichtungen, Hilfe bei der Einhaltung einer Diät oder anderer krankheits- oder therapiebedingter Verhaltensvorschriften;

-

Gestaltung des Alltagslebens und sozialer Kontakte.

Der Pflegegrad wird mithilfe eines pflegefachlich begründeten Begutachtungsinstruments ermittelt (§ 15 Abs. 1 Satz 2 SGB XI). Die Pflegekassen beauftragen den Medizinischen Dienst oder andere unabhängige Gutachter mit der Prüfung, ob die Voraussetzungen der Pflegebedürftigkeit erfüllt sind und welcher Pflegegrad vorliegt (§ 18 Abs. 1 SGB XI).

Umsätze für die Erstellung externer Gutachten für den Medizinischen Dienst der Krankenversicherung, für Gutachten zur Feststellung der Voraussetzungen von Pflegebedürftigkeit oder zur Feststellung, welche Stufe der Pflegebedürftigkeit vorliegt (§ 18 Abs. 1 SGB XI) sind nicht nach § 4 Nr. 14 oder 16 UStG steuerfrei (s. a. → Heilberufe unter dem Gliederungspunkt ›Gutachtertätigkeit).

Mit Beschluss vom 10.4.2019 (XI R 11/17, BStBl II 2019, 683) hat der BFH dem EuGH Fragen zur umsatzsteuerrechtlichen Behandlung von Gutachtertätigkeiten im Auftrag des MDK zur Vorabentscheidung vorgelegt. Der BFH hat Zweifel, ob die nach nationalem Recht bestehende Umsatzsteuerpflicht für Gutachten, die eine Krankenschwester zur Feststellung der Pflegebedürftigkeit im Auftrag des Medizinischen Diensts der Krankenversicherung (MDK) erbringt, mit dem Unionsrecht vereinbar ist (s. a. BFH Pressemitteilung Nr. 56/2019 vom 5.9.2019, LEXinform 0450240).

Nach Rz. 24 des BFH-Vorabentscheidungsersuchens vom 10.4.2019 (XI R 11/17, BStBl II 2019, 683) liegt keine steuerfreie Heilbehandlung nach § 4 Nr. 14 UStG vor. Denn die Gutachtertätigkeit des MDK und damit auch die der Klägerin dient ihrem Hauptzweck nach weder der Behandlung, Linderung oder Vorbeugung einer Krankheit – sie dient vielmehr als Grundlage für die Feststellung, in welcher Höhe dem Versicherten ein Anspruch auf Ersatz von Kosten nach dem Gesetz über die Pflegeversicherung zusteht.

Da es sich bei den Leistungen der Klägerin auch nicht um Leistungen zur Betreuung oder Pflege von Personen handelt, sei § 4 Nr. 16 UStG nicht anwendbar (BFH XI R 11/17, Rz. 30).

Schließlich sind sowohl nach § 4 Nr. 15 UStG als auch nach § 4 Nr. 15a UStG nur die Umsätze der darin genannten Einrichtungen (z. B. der Sozialversicherungsträger bzw. des MDK) steuerfrei. Die Klägerin entspricht dieser Vorgabe nicht (BFH XI R 11/17, Rz. 31).

Die Klägerin kann sich jedoch möglicherweise unmittelbar auf eine Steuerfreiheit ihrer Leistungen nach Art. 132 Abs. 1 Buchst. g MwStSystRL berufen. Denn die nationalen Regelungen nach § 4 Nr. 15 UStG bzw. § 4 Nr. 15a UStG befreien lediglich Leistungen der Sozialfürsorge und der sozialen Sicherheit von der Besteuerung, nicht aber auch eng mit diesen Leistungen verbundene Leistungen, wie es Art. 132 Abs. 1 Buchst. g der Richtlinie vorsieht. Ob die Leistungen der Klägerin darunter zu fassen sind, ist jedoch unionsrechtlich zweifelhaft.

In Bezug auf die Tätigkeit des MDK hat der EuGH und nachfolgend der BFH entschieden, dass auch das Erbringen von gutachterlichen Leistungen – selbst wenn sie im Auftrag eines MDK erbracht werden – eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Umsätze sind (EuGH vom 8.10.2020, C-657/19, LEXinform 0651691, Rz. 34; BFH Nachfolgeentscheidung vom 24.2.2021, XI R 30/20 (XI R 11/17), BStBl II 2023, 792).

Ein erfolgreiches Berufen auf die Steuerbefreiung nach dem Unionsrecht (Art. 132 Abs. 1 Buchst. g MwStSystRL) scheitert im Streitfall allerdings daran, dass die Krankenschwester nicht von der Bundesrepublik Deutschland als ›Einrichtung mit sozialem Charakter‹ anerkannt ist; eine solche Anerkennung, die Voraussetzung für die unionsrechtliche Steuerbefreiung ist, folgt insbes. nicht aus der nur mittelbaren Kostenerstattung über den MDK (Änderung der Rspr.).

Nach Ergehen des EuGH-Urteils C-657/19 hat der BFH in seiner Nachfolgeentscheidung vom 24.2.2021 (XI R 30/20, XI R 11/17, BStBl II 2023, 792) in Rz. 39 entschieden, dass an der bisherigen Rspr., wonach es für die Anerkennung bereits ausreiche, dass die Kosten mittelbar (durchgeleitet) von Einrichtungen der sozialen Sicherheit getragen werden, auch wenn – wie beim Subunternehmer – keine direkten vertraglichen Beziehungen zum öffentlichen Träger bestehen, nicht mehr festgehalten werden kann (bisherige Rspr. s. BFH vom 13.6.2018, XI R 20/16, BStBl II 2023, 786, Rz. 60 ff.; s. u. den Gliederungspunkt 2.15.2.2 ›Vergütung aus dem persönlichen Budget‹).

Eine Steuerbefreiung nach § 4 Nr. 18 UStG kommt nicht in Betracht, da Betreuungs- und Pflegeleistungen an körperlich, geistig und seelisch hilfsbedürftige Personen nicht mehr unter die Steuerbefreiung des § 4 Nr. 18 UStG fallen.

Schließlich sind sowohl nach § 4 Nr. 15 UStG als auch nach § 4 Nr. 15a UStG nur die Umsätze der darin genannten Einrichtungen (z. B. der Sozialversicherungsträger bzw. des MDK) steuerfrei. Die Klägerin als ausgebildete Krankenschwester entspricht dieser Vorgabe nicht (BFH XI R 30/20, Rz. 24).

Die Klägerin (Krankenschwester) kann sich nicht auf eine Steuerfreiheit ihrer Leistungen nach Art. 132 Abs. 1 Buchst. g MwStSystRL berufen, auch wenn sie im Rahmen ihrer Gutachtertätigkeit eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Leistungen im Sinne dieser Vorschrift bewirkte (BFH XI R 30/20, Rz. 26).

Zur Begutachtung der Pflegebedürftigkeit s. die Richtlinien des Spitzenverbandes Bund der Pflegekassen (GKV-Spitzenverband) zur Begutachtung von Pflegebedürftigkeit (Begutachtungsrichtlinien) i.d.F vom 11.1.2021 (www.mdk-ev.de unter Richtlinien/Publikationen dort Richtlinien/Grundlagen der Begutachtung dort Pflegebedürftigkeit).

Die Steuerbefreiung des § 4 Nr. 16 Satz 1 Buchst. n UStG kommt nicht in Betracht, da die Krankenschwester selbst die Voraussetzungen des § 4 Nr. 16 UStG als begünstigte Einrichtung nicht erfüllt (BFH XI R 30/20, Rz. 23). Die Krankenschwester hatte mit der Pflegekasse nicht unmittelbar einen Vertrag über die Erbringung der betreffenden Leistungen abgeschlossen (s. den nachfolgenden Gliederungspunkt 2.4 ›Haushaltshilfeleistungen‹ und dort 2.4.2.5 ›Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG‹).

Aufgrund der o. g. geänderten BFH-Rspr. hat das BMF mit Schreiben vom 12.7.2023 (BStBl I 2023, 1505 u. a. in Abschn. 4.16.3 UStAE Abs. 3 neu gefasst und danach Abs. 3a und 3b neu eingefügt.

Nach Abschn. 4.16.3 Abs. 3a UStAE kann eine Vergütung i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG nicht nur bei einer unmittelbaren, sondern auch bei einer mittelbaren (durchgeleiteten) Kostentragung vorliegen. Das ist dann der Fall, wenn die Träger und Einrichtungen in Kenntnis der Person des leistungserbringenden Subunternehmers auf der Grundlage einer expliziten Entscheidung die Kosten für dessen Leistungen übernehmen (vgl. BFH vom 13.6.2018, XI R 20/16, BStBl II 2023, 786 und vom 24.2.2021, XI R 30/20 (XI R 11/17), BStBl II 2023, 792). Die bloße Möglichkeit, Verträge über Betreuungs- und Pflegeleistungen mit den Trägern und Einrichtungen abschließen zu können, genügt nicht für die Anerkennung als Einrichtung mit sozialem Charakter. Die Nachweispflicht für die entscheidungserheblichen Tatsachen hat der Unternehmer. Wenn die Kosten für Pflegeleistungen nicht ganz oder zum überwiegenden Teil von Einrichtungen der sozialen Sicherheit vergütet werden, sondern die zu pflegende Person selbst aus eigenen Mitteln für die Pflegeleistungen aufzukommen hat, kann nicht von einer Übernahme der Kosten durch soziale Einrichtungen gesprochen werden; dies gilt auch, wenn der Leistungsempfänger die für seine Pflege eingesetzten Mittel aus einer Altersrente bezogen hat (vgl. BFH Beschluss vom 1.6.2021, XI B 27/20, BFH/NV 2021, 1378, LEXinform 4236001).

2.4 Haushaltshilfeleistungen

2.4.1 Definition der Haushaltshilfe

Haushaltshilfe erhalten Personen, denen z. B. wegen einer Krankenhausbehandlung und ggf. weiterer Voraussetzungen die Weiterführung des Haushalts nicht möglich ist (§ 38 Abs. 1 SGB V; Abschn. 4.16.5 Abs. 1 UStAE).

2.4.2 Steuerbefreiungen der Haushaltshilfeleistungen

2.4.2.1 Die Steuerbefreiungen der Haushaltshilfeleistungen im Überblick

Haushaltshilfeleistungen sind nach folgenden Buchstaben des § 4 Nr. 16 UStG steuerbefreit:

|

Steuerbefreiung von Haushaltshilfeleistungen nach § 4 Nr. 16 |

|||

|

Buchst. b |

Buchst. d |

Buchst. i |

Buchst. n |

|

durch Einrichtungen mit einem Vertrag nach § 132 SGB V (Gesetzliche Krankenversicherung; Abschn. 4.16.5 Abs. 2 UStAE). |

durch Einrichtungen, die Haushaltshilfeleistungen nach § 26 Abs. 5 i. V. m. den §§ 32 und 42 SGB VII (Gesetzliche Unfallversicherung) erbringen (Abschn. 4.16.5 Abs. 3 UStAE). |

durch Einrichtungen mit denen ein Vertrag nach § 8 Abs. 3 Satz 2 des Gesetzes zur Errichtung der Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFGG vom 12.4.2012, BGBl I 2012, 579, BGBl I 2013, 2586) besteht (s. a. Abschn. 4.16.5 Abs. 3 UStAE). |

Sofern eng mit der Betreuung oder Pflege hilfsbedürftiger Personen verbundene Leistungen von Einrichtungen erbracht werden, die nicht nach Sozialrecht anerkannt sind und mit denen weder ein Vertrag noch eine Vereinbarung nach Sozialrecht bestehen, sind diese nach § 4 Nr. 16 Satz 1 Buchst. n UStG steuerfrei, wenn die Betreuungs- oder Pflegekosten oder die Kosten für eng mit der Betreuung oder Pflege verbundene Leistungen in mindestens 25 % der Fälle dieser Einrichtung von den gesetzlichen Trägern der Sozialversicherung (s. Abschn. 4.16.3 Abs. 1a Satz 1 bis 4 UStAE), den Trägern der Sozialhilfe (s. Abschn. 4.16.3 Abs. 1a Satz 5 ff. UStAE), den Trägern der Eingliederungshilfe nach § 94 SGB IX oder den für die Durchführung des SGV XIV zuständigen Stellen ganz oder zum überwiegenden Teil vergütet werden (s. a. Abschn. 4.16.3 Abs. 1 UStAE). |

2.4.2.2 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. b UStG

Haushaltshilfeleistungen sind steuerfrei, wenn diese von Einrichtungen erbracht werden, mit denen ein Vertrag nach § 132 SGB V (Gesetzliche Krankenversicherung) besteht. Hierunter fallen insbes. Umsätze, die eine Einrichtung durch Gestellung von Haushaltshilfen i. S. d. § 38 SGB V erzielt (vgl. BFH Urteil vom 30.7.2008, XI R 61/07, BStBl II 2009, 68; Abschn. 4.16.5 Abs. 2 UStAE).

Auszug aus § 132 SGB V:

Über Inhalt, Umfang, Vergütung sowie Prüfung der Qualität und Wirtschaftlichkeit der Dienstleistungen zur Versorgung mit Haushaltshilfe schließen die Krankenkassen Verträge mit geeigneten Personen, Einrichtungen oder Unternehmen.

Auszug aus § 38 SGB V:

Nach § 38 Abs. 1 SGB V erhalten Versicherte Haushaltshilfe, wenn ihnen u. a. wegen Krankenhausbehandlung die Weiterführung des Haushalts nicht möglich ist. Voraussetzung ist ferner, dass im Haushalt ein Kind lebt, das bei Beginn der Haushaltshilfe das zwölfte Lebensjahr noch nicht vollendet hat oder das behindert und auf Hilfe angewiesen ist. Darüber hinaus erhalten Versicherte, soweit keine Pflegebedürftigkeit mit Pflegegrad 2, 3, 4 oder 5 i. S. d. SGB XI vorliegt, auch dann Haushaltshilfe, wenn ihnen die Weiterführung des Haushalts wegen schwerer Krankheit oder wegen akuter Verschlimmerung einer Krankheit, insbes. nach einem Krankenhausaufenthalt, nach einer ambulanten Operation oder nach einer ambulanten Krankenhausbehandlung, nicht möglich ist, längstens jedoch für die Dauer von vier Wochen. Wenn im Haushalt ein Kind lebt, das bei Beginn der Haushaltshilfe das zwölfte Lebensjahr noch nicht vollendet hat oder das behindert und auf Hilfe angewiesen ist, verlängert sich der Anspruch auf längstens 26 Wochen.

Der Anspruch auf Haushaltshilfe besteht nur, soweit eine im Haushalt lebende Person den Haushalt nicht weiterführen kann (§ 38 Abs. 3 SGB V).

Sofern der Unternehmer Haushaltshilfeleistungen direkt an die hilfsbedürftige Person erbringt, ist die Steuerbefreiung ausgeschlossen, da in diesem Fall kein Vertrag nach § 132 SGB V besteht.

Folgende Fälle können in Betracht kommen:

-

Nach § 38 Abs. 4 SGB V kann ein gesetzlich Versicherter die Haushaltshilfe selbst beschaffen. Die Krankenkasse erstattet die Kosten für eine selbstbeschaffte Haushaltshilfe in angemessener Höhe.

-

Ein Privatversicherter beschafft sich selbst eine Haushaltshilfe. Mangels Leistungspflicht der gesetzlichen Krankenkasse kann es nicht zu einem Vertrag nach § 132 SGB V kommen.

Hat der Unternehmer für seine Haushaltshilfeleistungen für gesetzlich Versicherte einen Vertrag nach § 132 SGB V mit der gesetzlichen Krankenkasse abgeschlossen und betreut er neben den gesetzlich Versicherten auch Privatversicherte sowie auch Leistungsbezieher in den Fällen des § 38 Abs. 4 SGB V, so sind sämtlich Leistungen dieses Unternehmers nach § 4 Nr. 16 Satz 1 Buchst. b UStG steuerfrei.

Leistungen nach § 4 Nr. 16 UStG sind sowohl im Bereich gesetzlicher Versicherungen steuerfrei als auch bei Vorliegen eines privaten Versicherungsschutzes. Nach § 4 Nr. 16 Satz 2 UStG sind eng mit der Betreuung oder Pflege hilfsbedürftiger Personen verbundene Leistungen, die von den in § 4 Nr. 16 Satz 1 UStG genannten Einrichtungen erbracht werden, befreit, soweit es sich ihrer Art nach um Leistungen handelt, auf die sich die Anerkennung, der Vertrag oder die Vereinbarung nach Sozialrecht oder die Vergütung jeweils bezieht (Abschn. 4.16.1 Abs. 8 UStAE; s. dort das Beispiel 1; s. u. den Gliederungspunkt 2.17 ›Beschränkung der Steuerbefreiung‹).

2.4.2.3 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. d UStG

Haushaltshilfeleistungen sind steuerfrei, wenn diese von Einrichtungen erbracht werden, die hierzu nach § 26 Abs. 5 i. V. m. den §§ 32 und 42 SGB VII (Gesetzliche Unfallversicherung) bestimmt sind (Abschn. 4.16.5 Abs. 3 Satz 1 Alt. 1 UStAE).

Nach § 26 Abs. 5 SGB VII bestimmen die Unfallversicherungsträger im Einzelfall Art, Umfang und Durchführung der Heilbehandlung und der Leistungen zur Teilhabe sowie die Einrichtungen, die diese Leistungen erbringen, nach pflichtgemäßem Ermessen. Dabei prüfen sie auch, welche Leistungen geeignet und zumutbar sind, Pflegebedürftigkeit zu vermeiden, zu überwinden, zu mindern oder ihre Verschlimmerung zu verhüten.

Der Unfallversicherungsträger kann insbes. gewähren

-

nach § 32 SGB VII: häusliche Krankenpflege (s. u. den Gliederungspunkt 2.5.3 ›Steuerbefreiung der häuslichen Pflege‹ und dort 2.5.3.2 ›Häusliche Pflege i. S. d. § 4 Nr. 16 Satz 1 Buchst. d UStG‹);

-

nach § 42 SGB VII: Haushaltshilfe und Kinderbetreuungskosten.

Auszug aus § 42 SGB VII i. V. m. § 74 SGB IX:

Haushaltshilfe wird geleistet, wenn

-

den Leistungsempfängern wegen der Ausführung einer Leistung zur medizinischen Rehabilitation oder einer Leistung zur Teilhabe am Arbeitsleben die Weiterführung des Haushalts nicht möglich ist,

-

eine andere im Haushalt lebende Person den Haushalt nicht weiterführen kann und

-

im Haushalt ein Kind lebt, das bei Beginn der Haushaltshilfe noch nicht zwölf Jahre alt ist oder wenn das Kind eine Behinderung hat und auf Hilfe angewiesen ist.

2.4.2.4 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. i UStG

Haushaltshilfeleistungen sind steuerfrei, wenn diese von Einrichtungen erbracht werden, mit denen ein Vertrag nach § 8 Abs. 3 Satz 2 des Gesetzes zur Errichtung der Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFGG vom 12.4.2012, BGBl I 2012, 579, BGBl I 2013, 2586) besteht (s. a. Abschn. 4.16.5 Abs. 3 Satz 1 Alt. 2 UStAE).

S. die ausführlichen Erläuterungen unter dem Gliederungspunkt 2.11 ›Krankenpflege und Haushaltshilfe in der Land- und Forstwirtschaft (§ 4 Nr. 16 Satz 1 Buchst. i UStG)‹.

2.4.2.5 Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG

Sofern eng mit der Betreuung oder Pflege hilfsbedürftiger Personen verbundene Leistungen von Einrichtungen erbracht werden, die nicht nach Sozialrecht anerkannt sind und mit denen weder ein Vertrag noch eine Vereinbarung nach Sozialrecht besteht, sind diese nach § 4 Nr. 16 Satz 1 Buchst. n UStG steuerfrei, wenn die Betreuungs- oder Pflegekosten oder die Kosten für eng mit der Betreuung oder Pflege verbundene Leistungen in mindestens 25 % der Fälle dieser Einrichtung von den gesetzlichen Trägern der Sozialversicherung, den Trägern der Sozialhilfe, den Trägern der Eingliederungshilfe nach § 94 SGB IX oder den für die Durchführung des SGB XIV zuständigen Stellen ganz oder zum überwiegenden Teil vergütet werden (Auffangtatbestand; s. a. Abschn. 4.16.3 Abs. 1 i. V. m. 4.16.5 Abs. 3 Satz 2 UStAE; s. u. den Gliederungspunkt 2.15 ›Steuerbefreiung sonstiger Betreuungs- und Pflegeleistungen nach § 4 Nr. 16 Satz 1 Buchst. n UStG‹).

Das Sozialgesetzbuch XIV – Soziale Entschädigung – ist als Art. 1 Gesetz zur Regelung des Sozialen Entschädigungsrechts v. 12.12.2019 (BGBl I 2019, 2652) verkündet worden und tritt größtenteils am 1.1.2024 in Kraft.

Die Soziale Entschädigung unterstützt Menschen, die durch ein schädigendes Ereignis, für das die staatliche Gemeinschaft eine besondere Verantwortung trägt, eine gesundheitliche Schädigung erlitten haben, bei der Bewältigung der dadurch entstandenen Folgen.

Schädigende Ereignisse sind:

-

Gewalttaten

-

Kriegsauswirkungen beider Weltkriege sowie

-

Ereignisse im Zusammenhang mit der Ableistung des Zivildienstes sowie

-

Schutzimpfungen oder andere Maßnahmen der spezifischen Prophylaxe,

die eine gesundheitliche Schädigung verursacht haben.

Das schädigende Ereignis kann ein zeitlich begrenztes, ein wiederkehrendes oder ein über längere Zeit einwirkendes Ereignis sein.

Mit Urteil vom 3.8.2017 (V R 52/16, BFH/NV 2018, 165, LEXinform 0951123) hat der BFH zu den Voraussetzungen der Steuerbefreiung i. S. d. § 4 Nr. 16 Buchst. n UStG Stellung genommen.

Ob Betreuungs- oder Pflegekosten in mindestens 25 % der Fälle i. S. v. § 4 Nr. 16 Buchst. n UStG von den gesetzlichen Trägern der Sozialversicherung oder der Sozialhilfe ganz oder zum überwiegenden Teil vergütet wurden, entscheidet sich nach Maßgabe sozialversicherungsrechtlicher Regelungen. Dabei ist auch zu berücksichtigen, dass diese Vorschrift dem leistenden Unternehmer die Anwendung der Steuerfreiheit ermöglichen will und daher unter praktikablen Bedingungen anwendbar sein muss. Dies gilt umso mehr, als die Inanspruchnahme der Steuerfreiheit gerade in den Fällen ermöglicht werden soll, in denen es an unmittelbaren Vertragsbeziehungen zu z. B. Sozialversicherungsträgern, wie nach § 4 Nr. 16 Buchst. b ff. UStG vorausgesetzt, fehlt.

Daher ist § 4 Nr. 16 Buchst. n insbes. dann anzuwenden, wenn der Unternehmer die Erstattung der Kosten, die seinen Leistungsempfängern aufgrund seiner Leistung entstanden sind, durch Sozialversicherungsträger konkret nachweisen kann.

Die in § 4 Nr. 16 Buchst. n UStG vorgesehene Vergütungsbedingung kann aber auch in anderer Weise nachgewiesen werden. Steht z. B. fest, dass die Empfänger der durch den Unternehmer erbrachten Leistungen aufgrund der Zuerkennung einer Pflegestufe nach § 15 SGB XI (ab 1.1.2017: Pflegegrade nach § 15 SGB XI) zum Leistungsbezug nach §§ 36 ff. SGB XI berechtigt sind, kann für diese Leistungsempfänger eine Kostentragung durch die Pflegekassen als Sozialversicherungsträger unterstellt werden, zumal für § 4 Nr. 16 Buchst. n UStG keine ausschließliche Vergütung durch den Sozialversicherungsträger erforderlich ist.

Der BFH hat mit Urteil vom 13.6.2018 (XI R 20/16, BStBl II 2023, 786) entschieden, dass die Umsätze als Subunternehmer im Bereich der ambulanten Eingliederungshilfe und Betreuung von geistig behinderten Menschen nach § 4 Nr. 16 Buchst. n UStG steuerfrei sein können. Der Gewährung der Steuerbefreiung steht nicht entgegen, dass die Leistungen der Betreuerin nicht unmittelbar gegenüber dem zuständigen gesetzlichen Sozialhilfeträger abrechnet und von diesem vergütet worden sind, sondern die Abrechnung über die Vertragspartner der Betreuerin erfolgte und damit die Leistungen der Betreuerin lediglich mittelbar vom zuständigen gesetzlichen Sozialhilfeträger vergütet worden sind. Dem Wortlaut der Vorschrift ›…Leistungen … die … vergütet worden sind…‹ lässt sich nicht entnehmen, dass eine unmittelbare Vergütung durch den Sozialhilfeträger erfolgen muss. Hätte der Gesetzgeber eine unmittelbare Vergütung für erforderlich gehalten, hätte er dies ausdrücklich regeln können und müssen.

Der BFH hat mit Urteil vom 22.6.2016 (V R 46/15, BStBl II 2023, 776) zur richtlinienkonformen Auslegung von § 4 Nr. 25 Buchst. b Doppelbuchst. bb UStG in der seit 1.1.2008 geltenden Fassung (n. F.) entschieden, dass eine Vergütung durch den Träger der öffentlichen Jugendhilfe auch bei einer nur mittelbaren Kostentragung vorliegt (Rz. 51).

Für den Streitfall XI R 20/16 kann nichts anderes gelten. Das bedeutet aber nicht, dass jede nur mittelbare Kostentragung ausreicht, um die Voraussetzungen für die Steuerbefreiung zu erfüllen. Denn nach dem ausdrücklichen Wortlaut von § 4 Nr. 16 Satz 1 Buchst. n UStG muss es sich um Leistungen handeln, die ›vergütet worden sind‹. Dies setzt zumindest voraus, dass der zuständige Träger (hier: der Sozialhilfe) die an einen anderen Unternehmer im Rahmen der ambulanten Eingliederungshilfe erbrachten Leistungen kennt und die Kosten hierfür, wenn auch mittelbar, tragen will.

Vergütet der Kostenträger dagegen nicht Leistungen des Subunternehmers, sondern lediglich Leistungen des Leistungserbringers, werden die Leistungen des Subunternehmers gerade nicht, wie es auch § 4 Nr. 16 Satz 1 Buchst. n UStG verlangt, von einem dort näher bezeichneten Träger vergütet. Es bleiben dann lediglich Leistungen an den Leistungserbringer (Auftraggeber), die dieser vergütet (s. a. BFH Urteil vom 30.11.2016, V R 10/16, BFH/NV 2017, 627, LEXinform 0950864). Dies ist im Urteilsfall XI R 20/16 jedoch nicht geschehen.

Nach Ergehen des EuGH-Urteils vom 8.10.2020 (C-657/19, LEXinform 0651691) hat der BFH in seiner Nachfolgeentscheidung vom 24.2.2021 (XI R 30/20 (XI R 11/17), BStBl II 2023, 792) in Rz. 39 entschieden, dass an der bisherigen Rspr., wonach es für die Anerkennung bereits ausreiche, dass die Kosten mittelbar (durchgeleitet) von Einrichtungen der sozialen Sicherheit getragen werden, auch wenn – wie beim Subunternehmer – keine direkten vertraglichen Beziehungen zum öffentlichen Träger bestehen, nicht mehr festgehalten werden kann (bisherige Rechtsprechung s. BFH vom 13.6.2018, XI R 20/16, BStBl II 2023, 786, Rz. 60 ff.; s. o. den Gliederungspunkt 2.3 ›Überblick über die Betreuungs- und Pflegeleistungen‹).

Der deutsche Gesetzgeber hat bei der Umsetzung des Art. 132 Abs. 1 Buchst. g MwStSystRL in nationales Recht hinsichtlich einer erforderlichen Kostenübernahme durch Krankenkassen oder andere Einrichtungen der sozialen Sicherheit zum Teil den Begriff der ›Vergütung‹ gewählt (vgl. z. B. § 4 Nr. 16 Buchst. n UStG; § 4 Nr. 16 Satz 2 UStG; § 4 Nr. 25 Satz 2 Buchst. b Doppelbuchst. bb UStG). Dies wird durch die Rspr. des BFH dahingehend ausgelegt, dass aus der Verwendung des Ausdrucks ›vergütet wurden‹ statt ›Kostenübernahme‹ zwar nicht geschlossen werden könne, dass eine mittelbare Vergütung nicht ausreiche (BFH vom 22.6.2016, V R 46/15, BStBl II 2023, 776, Rz. 50). Voraussetzung einer ›Vergütung‹ sei jedoch zumindest, dass der zuständige Träger die durch einen Subunternehmer an einen anderen Unternehmer im Rahmen der begünstigten Tätigkeit erbrachten Leistungen kennt und die Kosten hierfür, wenn auch mittelbar, tragen will (s. o. BFH vom 13.6.2018, XI R 20/16, BStBl II 2023, 786, Rz. 66). Vergütet der Kostenträger dagegen nicht Leistungen des Subunternehmers, sondern lediglich Leistungen des Leistungserbringers, liegt danach keine bei der Beurteilung einer Anerkennung i. S. d. Art. 132 Abs. 1 Buchst. g MwStSystRL zu berücksichtigende Kostenübernahme vor (s. BFH Vorlagebeschluss vom 10.4.2019, XI R 11/17, BStBl II 2019, 1319, Rz. 65; EuGH-Vorlage erledigt durch EuGH vom 8.10.2020, C-657/19, LEXinform 0651691 sowie Nachfolgeentscheidung des BFH vom 24.2.2021, XI R 30/20 (XI R 11/17), BStBl II 2023, 792).

Aufgrund der o. g. geänderten BFH-Rspr. hat das BMF mit Schreiben vom 12.7.2023 (BStBl I 2023, 1505 u. a. in Abschn. 4.16.3 UStAE Abs. 3 neu gefasst und danach Abs. 3a und 3b neu eingefügt.

Nach Abschn. 4.16.3 Abs. 3a UStAE kann eine Vergütung i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG nicht nur bei einer unmittelbaren, sondern auch bei einer mittelbaren (durchgeleiteten) Kostentragung vorliegen. Das ist dann der Fall, wenn die Träger und Einrichtungen in Kenntnis der Person des leistungserbringenden Subunternehmers auf der Grundlage einer expliziten Entscheidung die Kosten für dessen Leistungen übernehmen (vgl. BFH vom 13.6.2018, XI R 20/16, BStBl II 2023, 786 und vom 24.2.2021, XI R 30/20 (XI R 11/17), BStBl II 2023, 792). Die bloße Möglichkeit, Verträge über Betreuungs- und Pflegeleistungen mit den Trägern und Einrichtungen abschließen zu können, genügt nicht für die Anerkennung als Einrichtung mit sozialem Charakter. Die Nachweispflicht für die entscheidungserheblichen Tatsachen hat der Unternehmer. Wenn die Kosten für Pflegeleistungen nicht ganz oder zum überwiegenden Teil von Einrichtungen der sozialen Sicherheit vergütet werden, sondern die zu pflegende Person selbst aus eigenen Mitteln für die Pflegeleistungen aufzukommen hat, kann nicht von einer Übernahme der Kosten durch soziale Einrichtungen gesprochen werden; dies gilt auch, wenn der Leistungsempfänger die für seine Pflege eingesetzten Mittel aus einer Altersrente bezogen hat (vgl. BFH Beschluss vom 1.6.2021, XI B 27/20, BFH/NV 2021, 1378, LEXinform 4236001).

Zur Ermittlung der 25-%-Grenze s. Abschn. 4.16.3 Abs. 3a, 3b und 4 UStAE i. d. F. des BMF-Schreibens vom 12.7.2023, BStBl I 2023, 1505. Zum Beleg- und buchmäßigen Nachweis s. Abschn. 4.16.2 UStAE.

2.5 Ambulante Pflegeleistungen

2.5.1 Definition der ambulanten Pflegeleistungen

Ambulante Pflegeeinrichtungen (Pflegedienste) sind selbstständig wirtschaftende Einrichtungen, die unter ständiger Verantwortung einer ausgebildeten Pflegefachkraft Pflegebedürftige in ihrer Wohnung mit Leistungen der häuslichen Pflegehilfe i. S. d. § 36 SGB XI versorgen (§ 71 Abs. 1 SGB XI; Abschn. 4.16.1 Abs. 7 UStAE). S.a. unten den Gliederungspunkt 2.6 ›Stationäre Pflegeeinrichtungen‹.

2.5.2 Grundsätzliches zur Steuerbefreiung der häuslichen Krankenpflege

Häusliche Krankenpflege kann die aufgrund ärztlicher Verordnung erforderliche Grund- und Behandlungspflege sowie die hauswirtschaftliche Versorgung umfassen. Nach § 4 Nr. 16 UStG sind aber nur die Grundpflegeleistungen und die hauswirtschaftliche Versorgung befreit. Dabei fallen auch isolierte hauswirtschaftliche Versorgungsleistungen, die an hilfsbedürftige Personen erbracht werden, unter diese Steuerbefreiung. Leistungen der Behandlungspflege können aber unter den weiteren Voraussetzungen des § 4 Nr. 14 UStG steuerfrei sein (Abschn. 4.16.5 Abs. 6 UStAE; s. a. Trinks, UR 2022, 688).

|

Ambulante Pflegeleistungen durch einen Pflegedienst kann bestehen aus der |

||||||

|

Grundpflege |

hauswirtschaftlichen Versorgung |

Behandlungspflege |

||||

|

§ 4 Nr. 16 UStG (Abschn. 4.16.5 Abs. 5 UStAE) |

§ 4 Nr. 14 UStG (→ Heilberufe) |

|||||

|

Buchst. c |

Buchst. d |

Buchst. i |

Buchst. n |

Wundversorgung, Injektionen, Verbandswechsel (Abschn. 4.16.5 Abs. 6 Satz 4 UStAE). |

||

|

durch Einrichtungen mit einem Vertrag nach |

|

durch Einrichtungen mit denen ein Vertrag nach § 8 Abs. 3 Satz 2 des Gesetzes zur Errichtung der Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFGG vom 12.4.2012, BGBl I 2012, 579, BGBl I 2013, 2586) besteht (s. a. Abschn. 4.16.5 Abs. 5 UStAE). |

Zu den Voraussetzungen s. o. das Schaubild zur Steuerbefreiung von Haushaltshilfeleistungen (s. Abschn. 4.16.5 Abs. 5 Satz 1 UStAE). |

|

||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

durch Einrichtungen, die Pflegeleistungen erbringen und dazu bestimmt sind nach |

|

|||||

|

i. V. m. §§ 32 oder 42 SGB VII (Abschn. 4.16.5 Abs. 3 Satz 1 UStAE). |

|

||||

2.5.3 Steuerbefreiung der häuslichen Pflege

2.5.3.1 Häusliche Pflege i. S. d. § 4 Nr. 16 Satz 1 Buchst. c UStG

Einrichtungen, die Leistungen zur häuslichen Pflege und Betreuung sowie zur hauswirtschaftlichen Versorgung erbringen, sind mit ihren Leistungen steuerfrei, wenn mit ihnen die Krankenkasse einen Vertrag nach § 132a SGB V (Versorgung mit häuslicher Krankenpflege) bzw. die zuständige Pflegekasse einen Vertrag nach § 77 SGB XI (Häusliche Pflege durch Einzelpersonen) geschlossen hat oder mit ihnen ein Versorgungsvertrag nach § 72 SGB XI (zugelassene Pflegeeinrichtungen) besteht (Abschn. 4.16.5 Abs. 5 UStAE). Weiterhin sind solche Einrichtungen begünstigt, die zur Erbringung häuslicher Pflegeleistungen nach § 26 Abs. 5 i. V. m. § 44 SGB VII bestimmt sind.

Mit Urteil vom 18.8.2015 (V R 13/14, BStBl II 2023, 769) hat der BFH entschieden, dass Pflegeleistungen unter Berufung auf das Unionsrecht (Art. 132 Abs. 1 Buchst. g MwStSystRL) steuerfrei sind. Voraussetzung ist, dass die Pflegekraft die Möglichkeit hat, Verträge nach § 77 Abs. 1 Satz 1 SGB XI mit Pflegekassen abzuschließen.

Das Verfahren betraf eine Klägerin, die als Mitglied eines eingetragenen Vereins für den Verein gegen Entgelt als Pflegehelferin tätig war. Über eine Ausbildung als Kranken- oder Altenpflegerin verfügte die Klägerin nicht. Der Verein hatte mit der Klägerin eine Qualitätsvereinbarung abgeschlossen. Der Verein erbrachte umsatzsteuerfreie Pflegeleistungen an Pflegekassen. Diese Art der Erbringung von Pflegeleistungen durch Mitglieder eines eingetragenen Vereins ist in Deutschland verbreitet.

Das FA sah die Tätigkeit der Klägerin für den Verein als umsatzsteuerpflichtig an. Ihre Klage zum Finanzgericht hatte Erfolg. Der BFH bestätigte das Urteil der Vorinstanz (FG Münster vom 14.1.2014, 15 K 4674/10, EFG 2014, 868, LEXinform 5016348). Zwar seien die Leistungen der Klägerin nach nationalem Recht stpfl. Sie könne sich aber auf die weitergehenden Steuerbefreiungstatbestände des Unionsrechts berufen, die das nationale Recht nur ungenügend umgesetzt habe. Für die nach dem Unionsrecht erforderliche Anerkennung reiche es aus, dass für die Klägerin die Möglichkeit bestanden habe, Leistungen nach § 77 Abs. 1 Satz 1 SGB XI an Pflegekassen erbringen zu können (s. a. BFH Pressemitteilung Nr. 71/2015 vom 14.10.2015, LEXinform 0443682).

Mit Urteil vom 7.12.2016 (XI R 5/15, BStBl II 2023, 781) hat der BFH entschieden, dass die Anerkennung als Einrichtung mit sozialem Charakter aus § 77 SGB XI auch für einen Subunternehmer gilt. Unerheblich ist, dass keine vertraglichen Vereinbarungen des Stpfl. mit der Pflegekasse bestand. Insoweit reicht es aus, dass der Verein sämtliche Kosten der Pflegeleistungen des Stpfl. der Pflegekasse in Rechnung gestellt hat und jene in allen (und damit in mehr als 25 % der) Fälle(n) sämtliche Kosten mittelbar getragen haben (s. zur Gewährung der Steuerbefreiung an Subunternehmer in Fällen der mittelbaren Kostentragung auch BFH vom 6.4.2016, V R 55/14, BFH/NV 2016, 1126, Rz. 36; vom 22.6.2016, V R 46/15, BStBl II 2023, 776, Rz. 36 und 50 f.).

Soweit der BFH, insbes. mit Urteilen vom 18.8.2015 (V R 13/14, BStBl II 2023, 769, Rz. 21) und vom 7.12.2016 (XI R 5/15, BStBl II 2023, 781, Rz. 35), entschieden hat, dass es für die Anerkennung bereits ausreiche, dass die Kosten mittelbar (durchgeleitet) von Einrichtungen der sozialen Sicherheit getragen werden, auch wenn – wie beim Subunternehmer – keine direkten vertraglichen Beziehungen zum öffentlichen Träger bestehen, kann daran nicht mehr festgehalten werden. Diese Auffassung ist nach Ergehen des EuGH-Urteils vom 8.10.2020 (C-657/19, LEXinform 0651691) überholt, jedenfalls soweit die mittelbare Kostenübernahme nicht auf einer expliziten Entscheidung einer Einrichtung der sozialen Sicherheit beruht (Nachfolgeentscheidung des BFH vom 24.2.2021, XI R 30/20, (XI R 11/17), BStBl II 2023, 792, Rz. 39; s. o. den Gliederungspunkt 2.3 ›Überblick über die Betreuungs- und Pflegeleistungen‹).

Nach Rz. 10 des BMF-Schreibens vom 12.7.2023 (BStBl I 2023, 1505) sind die Grundsätze der Entscheidungen des BFH vom 18.8.2015 (V R 13/14, BStBl II 2023, 769) vom 13.6.2018 (XI R 20/16, BStBl II 2023, 786) und vom 7.12.2016 (XI R 5/15, BStBl II 2023, 781), soweit die darin vertretene Rechtsauffassung durch das BFH-Urteil vom 24.2.2021 (XI R 30/20 (XI R 11/17), BStBl II 2023, 792) geändert wurde, nicht anzuwenden.

2.5.3.2 Häusliche Pflege i. S. d. § 4 Nr. 16 Satz 1 Buchst. d UStG

Pflegeleistungen sind steuerfrei, wenn diese von Einrichtungen erbracht werden, die hierzu nach § 26 Abs. 5 i. V. m. den § 32 SGB VII (Gesetzliche Unfallversicherung) bestimmt sind (Abschn. 4.16.5 Abs. 3 Satz 1 UStAE).

Nach § 26 Abs. 5 SGB VII bestimmen die Unfallversicherungsträger im Einzelfall Art, Umfang und Durchführung der Heilbehandlung und der Leistungen zur Teilhabe sowie die Einrichtungen, die diese Leistungen erbringen, nach pflichtgemäßem Ermessen. Dabei prüfen sie auch, welche Leistungen geeignet und zumutbar sind, Pflegebedürftigkeit zu vermeiden, zu überwinden, zu mindern oder ihre Verschlimmerung zu verhüten.

Der Unfallversicherungsträger kann insbes. gewähren

-

nach § 32 SGB VII: häusliche Krankenpflege;

-

nach § 42 SGB VII: Haushaltshilfe und Kinderbetreuungskosten (s. o. den Gliederungspunkt 2.4.2.3 ›Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. d UStG‹).

2.5.3.3 Häusliche Pflege i. S. d. § 4 Nr. 16 Satz 1 Buchst. i UStG

Einrichtungen, die Leistungen zur häuslichen Pflege und Betreuung sowie zur hauswirtschaftlichen Versorgung erbringen, sind mit ihren Leistungen steuerfrei, wenn mit ihnen ein Versorgungsvertrag nach § 8 Abs. 3 Satz 2 SVLFGG (Inanspruchnahme anderer geeigneter Personen, Einrichtungen oder Unternehmen zur Gewährung von häuslicher Krankenpflege, Betriebs- und Haushaltshilfe) besteht (Abschn. 4.16.5 Abs. 5 Satz 1 2. Spiegelstrich UStAE; s. u. den Gliederungspunkt 2.11 ›Krankenpflege und Haushaltshilfe in der Land- und Forstwirtschaft (§ 4 Nr. 16 Satz 1 Buchst. i UStG)‹).

2.5.3.4 Häusliche Pflege i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG

Sofern Betreuungs- oder Pflegeleistungen an hilfsbedürftige Personen von Einrichtungen erbracht werden, die nicht nach Sozialrecht anerkannt sind und mit denen weder ein Vertrag noch eine Vereinbarung nach Sozialrecht besteht, sind diese nach § 4 Nr. 16 Satz 1 Buchst. n UStG steuerfrei, wenn die genannten Voraussetzungen erfüllt sind (s. o. den Gliederungspunkt 2.4.2.5 ›Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG‹ und Abschn. 4.16.5 Abs. 5 Satz 1 i. V. m. Abschn. 4.16.3 UStAE).

2.6 Stationäre Pflegeleistungen

2.6.1 Altenheime

Zur Definition der Altenheime s. Abschn. 4.16.4 Abs. 1 UStAE.

Betreuungs- und Pflegeleistungen privater Altersheime sind unter den Voraussetzungen des § 4 Nr. 16 Buchst. n UStG steuerfrei (Abschn. 4.16.4 Abs. 2 UStAE). S. a. oben den Gliederungspunkt 2.4.2.5 ›Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG‹.

2.6.2 Pflegeheime

2.6.2.1 Definition der Pflegeheime

Stationäre Pflegeeinrichtungen (Pflegeheime) sind selbstständig wirtschaftende Einrichtungen, in denen Pflegebedürftige:

-

unter ständiger Verantwortung einer ausgebildeten Pflegefachkraft gepflegt werden,

-

ganztägig (vollstationär) oder tagsüber oder nachts (teilstationär) untergebracht und verpflegt werden können (§ 71 Abs. 2 SGB XI sowie Abschn. 4.16.4 Abs. 3 UStAE).

2.6.2.2 Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. c UStG

Betreuungs- und Pflegeleistungen in stationären Pflegeeinrichtungen sind nach § 4 Nr. 16 Buchst. c UStG steuerfrei, wenn es sich um eine nach § 72 SGB XI zugelassene Pflegeeinrichtung handelt. Die Pflegekassen dürfen stationäre Pflege nur durch Pflegeeinrichtungen gewähren, mit denen ein Versorgungsvertrag besteht (zugelassene Pflegeeinrichtungen). In dem Versorgungsvertrag sind Art, Inhalt und Umfang der allgemeinen Pflegeleistungen (§ 84 Abs. 4 SGB XI) festzulegen, die von der Pflegeeinrichtung während der Dauer des Vertrages für die Versicherten zu erbringen sind (Versorgungsauftrag).

Die Steuerbefreiung beschränkt sich allerdings nicht auf den ›Umfang‹ z. B. des im Rahmen der Zulassung vereinbarten Leistungspakets. Sofern z. B. ein nach § 72 SGB XI zugelassene Pflegeeinrichtung Leistungen erbringt, die über den Leistungskatalog der gesetzlichen Krankenversicherung hinausgehen (z. B. tägliche Hilfe beim Baden anstatt nur einmal wöchentlich), fallen auch diese unter die Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. c UStG (Abschn. 4.16.1 Abs. 9 UStAE).

2.6.2.3 Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. n UStG

Betreuungs- und Pflegeleistungen privater Pflegeheime können auch unter den Voraussetzungen des § 4 Nr. 16 Buchst. n UStG steuerfrei sein (Abschn. 4.16.4 Abs. 4 UStAE; s. a. BFH Urteil vom 4.5.2011, XI R 35/10, BStBl II 2011, 836). S. a. oben den Gliederungspunkt 2.4.2.5 ›Haushaltshilfeleistungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. n UStG‹.

Mit Urteil vom 25.1.2022 (15 K 3554/18, EFG 2022, 715, LEXinform 5024463, rkr.) hat das FG Münster entschieden, dass Leistungen im Zusammenhang mit betreutem Wohnen umsatzsteuerfrei sind (s. a. FG Münster Pressemitteilung vom 1.3.2022, LEXinform 0461816; s. o. den Gliederungspunkt 2 ›Steuerbefreiung von Betreuungs- oder Pflegeleistungen an hilfsbedürftige Personen‹ und dort 2.1 ›Allgemeiner Überblick über die Steuerbefreiung i. S. d. § 4 Nr. 16 UStG‹).

Die Betreuungs- und Pflegeleistungen müssen gegenüber hilfsbedürftigen Personen erbracht werden, s. FG Münster unter 2. a. der Gründe). Der Begriff der Hilfsbedürftigkeit ist aus Sicht des FG Münster in Anlehnung an die sozialrechtliche Definition zu verstehen und erfordert einen Grundpflegebedarf bzw. Bedarf an Haushaltshilfe gem. § 14 SGB XI und § 61a SGB XII, eine erhebliche Einschränkung der Alltagskompetenz gem. § 45a SGB XI oder altersbedingte Schwierigkeiten, die eine Hilfsbedürftigkeit i. S. d. Altenhilfe nach § 71 SGB XII begründen. Einer besonderen Schwere, die nach § 15 SGB XI für die Feststellung einer Pflegestufe bzw. eines Pflegegrades erforderlich ist, bedarf es jedoch nicht. Diesem Verständnis der Hilfsbedürftigkeit entspricht es, dass der Gesetzgeber den Begriff der sozialen Einrichtung im Rahmen des Auffangtatbestandes des § 4 Nr. 16 Buchst. n UStG an eine überwiegende Kostentragung seitens der gesetzlichen Träger der Sozialversicherung, der Sozialhilfe, der Eingliederungshilfe knüpft.

Im Urteilsfall konnte lt. FG auf die Vorlage individueller Nachweise wie z. B. Arztberichte u. Ä. zum Vorliegen der Hilfsbedürftigkeit verzichtet werden. Denn bereits aufgrund der umfangreichen und substantiierten Darlegungen steht für diesen Personenkreis fest, dass diese Personen der Betreuung und Pflege bedürfen, weil sie an altersbedingten Einschränkungen der Alltagskompetenzen leiden. So legt die Heimbetreiberin u. a. dar, dass teils ein Pflegegrad zuerkannt wurde, erhebliche Einschränkungen des Bewegungsapparates bestehen, die die Benutzung eines Rollators oder Rollstuhls erforderlich machen, oder eine fortwährende Alkoholabhängigkeit festzustellen ist, die Ausdruck oder in Zusammenschau mit dem Alter der betreffenden Bewohner zu altersbedingten Einschränkungen der Alltagskompetenzen führen.

Die gegenüber hilfsbedürftigen Personen erbrachten Leistungen des betreuten Wohnens müssen zu den eng mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen verbundenen Leistungen zählen.

Zu den eng mit dem Betrieb von Einrichtungen zur Betreuung oder Pflege körperlich, geistig oder seelisch hilfsbedürftiger Personen verbundenen Leistungen gehören diejenigen Leistungen, die für die Umsätze im Bereich der Sozialfürsorge und der sozialen Sicherheit unerlässlich sind und deren Belastung mit Umsatzsteuer daher zwangsläufig dazu führen würde, die Kosten der genannten Umsätze zu erhöhen. Entsprechend der Systematik des § 4 Nr. 16 UStG sind solche Leistungen für den Bereich der Sozialfürsorge und der sozialen Sicherheit unerlässlich, die nach den sozialrechtlichen Bestimmungen mit dem Betrieb der in § 4 Nr. 16 Satz 1 Buchst. b bis n UStG bezeichneten Einrichtungen einhergehen. Ausgehend hiervon hat die Rspr. insbes. die Leistungen der ambulanten Pflege, namentlich die hauswirtschaftliche Versorgung, das Einkaufen, Kochen, Reinigen der Wohnung und Waschen der Kleidung, die Gestellung einer Haushaltshilfe, Leistungen der Kinderbetreuung, Legasthenie-Behandlungen im Rahmen der Eingliederungshilfe, Betreuungsleistungen und die Bereitstellung eines Haus-Notruf-Dienstes als unerlässlich angesehen (s. FG Münster vom 25.1.2022, 15 K 3554/18 unter 3. a. der Gründe).

Im Urteilsfall zählen die von der Pflegeheimbetreiberin im Rahmen der mit den hilfsbedürftigen Bewohnern des betreuten Wohnens abgeschlossenen Betreuungsverträge erbrachten Leistungen – mit Ausnahme der Wahlleistung für die Bereitstellung eines Telefonanschlusses – zu den eng mit der Sozialfürsorge und der sozialen Sicherheit verbundenen Leistungen.

Die Pflegeheimbetreiberin ist aufgrund der im Rahmen des betreuten Wohnens gegenüber den hilfsbedürftigen Bewohnern erbrachten Leistungen als Einrichtung i. S. d. § 4 Nr. 16 Buchst. n UStG anzusehen und erbringt diese Leistung im Rahmen der durch die Vergütung vermittelten Anerkennung nach § 4 Nr. 16 Satz 2 UStG (s. FG Münster vom 25.1.2022, 15 K 3554/18 unter 4. a. und b. der Gründe).

Nach Abschn. 4.16.5 Abs. 21 Satz 4 UStAE i. d. F. des BMF-Schreibens vom 12.7.2023 (BStBl I 2023, 1505) sind auch die Erstellung von Gutachten zur Feststellung der Pflegebedürftigkeit nach § 18 SGB XI, Leistungen des Hausnotrufs nach § 40 SGB XI oder die Erteilung von Pflegekursen nach § 45 SGB XI als eng mit der Betreuung oder Pflege hilfsbedürftiger Personen verbundene Leistungen anzusehen.

§ 4 Nr. 16 Buchst. n UStG ist insbes. dann anzuwenden, wenn der Unternehmer die Erstattung der Kosten, die seinen Leistungsempfängern aufgrund seiner Leistung entstanden sind, durch Sozialversicherungsträger konkret nachweisen kann. Darüber hinaus kann die in § 4 Nr. 16 Buchst. n UStG vorgesehene Vergütungsbedingung aber auch in anderer Weise nachgewiesen werden. Steht z. B. fest, dass die Empfänger der durch den Unternehmer erbrachten Leistungen aufgrund der Zuerkennung eines Pflegegrades nach § 15 SGB XI zum Leistungsbezug nach §§ 28, 28a SGB XI berechtigt sind, kann für diese Leistungsempfänger in dem hierdurch vermittelten Rahmen eine Kostentragung durch die Pflegekassen als Sozialversicherungsträger unterstellt werden, zumal für Buchst. n keine ausschließliche Vergütung durch den Sozialversicherungsträger erforderlich ist (s. a. unten den Gliederungspunkt 2.15 ›Steuerbefreiung sonstiger Betreuungs- und Pflegeleistungen nach § 4 Nr. 16 Satz 1 Buchst. n UStG‹).

2.7 Integrationsfachdienste (§ 4 Nr. 16 Satz 1 Buchst. e UStG)

2.7.1 Leistungen der Integrationsfachdienste

Integrationsfachdienste sind Dienste Dritter, die bei der Durchführung der Maßnahmen zur Teilhabe schwerbehinderter Menschen am Arbeitsleben beteiligt werden (§ 192 SGB IX). Sie können unter weiteren Voraussetzungen auch zur beruflichen Eingliederung von behinderten Menschen, die nicht schwerbehindert sind, tätig werden (§ 192 Abs. 1 und 4 SGB IX). Sie können zur Teilhabe (schwer-)behinderter Menschen am Arbeitsleben (Aufnahme, Ausübung und Sicherung einer möglichst dauerhaften Beschäftigung) beteiligt werden, indem sie die (schwer-)behinderten Menschen beraten, unterstützen und auf geeignete Arbeitsplätze vermitteln, sowie die ArbG informieren, beraten und ihnen Hilfe leisten (§ 193 SGB IX). Anders als bei den Leistungen der Arbeitsvermittlungsagenturen steht hier die Betreuung behinderter Menschen zur Eingliederung ins Arbeitsleben im Vordergrund (Abschn. 4.16.5 Abs. 7 UStAE).

Schwerbehinderte Menschen i. S. d. § 192 Abs. 2 SGB IX) sind insbes.

-

schwerbehinderte Menschen mit einem besonderen Bedarf an arbeitsbegleitender Betreuung,

-

schwerbehinderte Menschen, die nach zielgerichteter Vorbereitung durch die Werkstatt für behinderte Menschen am Arbeitsleben auf dem allgemeinen Arbeitsmarkt teilhaben sollen und dabei auf aufwendige, personalintensive, individuelle arbeitsbegleitende Hilfen angewiesen sind sowie

-

schwerbehinderte Schulabgänger, die für die Aufnahme einer Beschäftigung auf dem allgemeinen Arbeitsmarkt auf die Unterstützung eines Integrationsfachdienstes angewiesen sind.

2.7.2 Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. e UStG

Die Inanspruchnahme der Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. e UStG für Leistungen der Integrationsfachdienste setzt voraus, dass diese im Auftrag der Integrationsämter oder der Rehabilitationsträger tätig werden und mit ihnen eine Vereinbarung nach § 194 SGB IX besteht. Für die Inanspruchnahme der Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. e UStG kommt es ausschließlich darauf an, dass das Integrationsamt mit dem Integrationsfachdienst eine Vereinbarung abgeschlossen hat, in der dieser als Integrationsfachdienst benannt ist. Wenn diese (Grund-)Vereinbarung besteht, sind alle Tätigkeiten des Integrationsfachdienstes i. d. R. gesetzlichen Auftrages (§ 193 SGB IX) steuerbefreit. Dabei ist es unerheblich, wer den konkreten Auftrag im Einzelfall erteilt (z. B. Integrationsamt, Rehabilitationsträger oder Träger der Arbeitsverwaltung; Abschn. 4.16.5 Abs. 8 UStAE).

S. Beispiel 2 unter Abschn. 4.16.1 Abs. 8 UStAE.

Ein Unternehmer, der Leistungen in verschiedenen Bereichen erbringt, z. B. neben einem nach § 72 SGB XI zugelassenen Pflegeheim auch einen Integrationsfachdienst betreibt, hat die Voraussetzung für die Steuerbefreiung für beide Bereiche gesondert nachzuweisen (Vereinbarung nach § 194 SGB IX).

2.8 Leistungen der Behindertenwerkstätten (§ 4 Nr. 16 Satz 1 Buchst. f UStG)

Zur Steuerbefreiung des § 4 Nr. 16 Buchst. f UStG s. Abschn. 4.16.5 Abs. 9 bis 11 UStAE.

Werden Pflege- und Betreuungsleistungen sowie weitere Leistungen von einem Leistungserbringer erbracht, sind die aus der Versorgung der hilfsbedürftigen Personen erzielten Umsätze als mit dem Betrieb einer Einrichtung (Leistungserbringer) zur Betreuung oder Pflege eng verbundene Umsätze nach § 4 Nr. 16 UStG anzusehen. Das gilt auch für die durch Werkstätten für behinderte Menschen erbrachten Verpflegungsleistungen an Menschen mit Behinderungen; diese Leistungen sind als eng mit der Betreuung in Werkstätten für behinderte Menschen verbundene Umsätze nach § 4 Nr. 16 Satz 1 Buchst. f UStG anzusehen (BMF vom 24.3.2020, BStBl I 2020, 291 unter II.b).

2.9 Angebote zur Unterstützung im Alltag (§ 4 Nr. 16 Satz 1 Buchst. g UStG)

2.9.1 Unterstützung im Alltag nach § 45a SGB XI

Angebote zur Unterstützung im Alltag beinhalten die Übernahme von Betreuung und allgemeiner Beaufsichtigung, eine die vorhandenen Ressourcen und Fähigkeiten stärkende oder stabilisierende Alltagsbegleitung, Unterstützungsleistungen für Angehörige und vergleichbar Nahestehende in ihrer Eigenschaft als Pflegende zur besseren Bewältigung des Pflegealltags, die Erbringung von Dienstleistungen, organisatorische Hilfestellungen oder andere geeignete Maßnahmen (§ 45a Abs. 2 Satz 1 SGB XI).

Angebote zur Unterstützung im Alltag sind (§ 45a Abs. 1 Satz 2 SGB XI)

-

Angebote, in denen insbes. ehrenamtliche Helferinnen und Helfer unter pflegefachlicher Anleitung die Betreuung von Pflegebedürftigen mit allgemeinem oder mit besonderem Betreuungsbedarf in Gruppen oder im häuslichen Bereich übernehmen (Betreuungsangebote),

-

Angebote, die der gezielten Entlastung und beratenden Unterstützung von pflegenden Angehörigen und vergleichbar nahestehenden Pflegepersonen in ihrer Eigenschaft als Pflegende dienen (Angebote zur Entlastung von Pflegenden),

-

Angebote, die dazu dienen, die Pflegebedürftigen bei der Bewältigung von allgemeinen oder pflegebedingten Anforderungen des Alltags oder im Haushalt, insbes. bei der Haushaltsführung, oder bei der eigenverantwortlichen Organisation individuell benötigter Hilfeleistungen zu unterstützen (Angebote zur Entlastung im Alltag).

Zu den Angeboten zur Unterstützung im Alltag s. a. Abschn. 4.16.5 Abs. 12 UStAE.

2.9.2 Steuerbefreiung nach § 4 Nr. 16 Satz 1 Buchst. g UStG

Solche Angebote zur Unterstützung im Alltag werden z. B. von ambulanten Pflegediensten, von Wohlfahrtsverbänden, Betroffenenverbänden, Nachbarschaftshäusern, Kirchengemeinden und anderen Organisationen und Vereinen erbracht, aber auch von Einzelpersonen. Umsätze von Einrichtungen sind nach § 4 Nr. 16 Satz 1 Buchst. g UStG steuerfrei, soweit sie Leistungen erbringen, die landesrechtlich als Angebote zur Unterstützung im Alltag nach § 45a SGB XI anerkannt oder zugelassen sind (Abschn. 4.16.5 Abs. 13 UStAE).

2.10 Steuerfreiheit der Eingliederungshilfe- und Sozialhilfeleistungen nach § 4 Nr. 16 Satz 1 Buchst. h UStG

2.10.1 Einrichtungen i. S. d. § 4 Nr. 16 Satz 1 Buchst. h UStG

2.10.1.1 Allgemeiner Überblick

Umsätze der Einrichtungen und Dienste sind nach § 4 Nr. 16 Satz 1 Buchst. h UStG umsatzsteuerfrei, soweit Vereinbarungen

-

nach § 76 SGB XII mit den Trägern der Sozialhilfe oder

-

ab 1.1.2018 nach § 123 SGB IX mit den Trägern der Eingliederungshilfe nach § 94 SGB IX

bestehen (Abschn. 4.16.5 Abs. 14 bis 16 UStAE).

Nach dem BFH-Urteil vom 9.3.2017 (V R 39/16, BStBl II 2023, 784) ist die Beschränkung der Umsatzsteuerfreiheit für Eingliederungsleistungen gem. § 4 Nr. 16 Buchst. h UStG auf die Leistungen von Unternehmern, mit denen eine Vereinbarung nach § 76 SGB XII besteht, unionsrechtskonform. § 4 Nr. 16 Buchst. h UStG i. V. m. § 76 SGB XII entspricht den sich unionsrechtlich aus Art. 132 Abs. 1 Buchst. g MwStSystRL ergebenden Erfordernissen. Mit seiner Entscheidung, für die Steuerfreiheit an die Voraussetzungen von § 76 SGB XII anzuknüpfen, hat der nationale Gesetzgeber das ihm unionsrechtlich eingeräumte Ermessen nicht überschritten. Eine Berufung auf die Steuerbefreiung des Art. 132 Abs. 1 Buchst. g MwStSystRL ist nicht möglich (s. a. Anmerkung vom 15.6.2017, LEXinform 0948791; s. a. BFH vom 24.2.2021, XI R 30/20 (XI R 11/17), BStBl II 2023, 792).

Mit dem Gesetz zur Stärkung der Teilhabe und Selbstbestimmung von Menschen mit Behinderungen (Bundesteilhabegesetz – BTHG) vom 23.12.2016 (BGBl I 2016, 3234) wurde das Leistungsrecht für Menschen mit Behinderungen mit Wirkung zum 1.1.2020 reformiert. Die bisher für in stationären Einrichtungen der Behindertenhilfe lebende Menschen mit Behinderungen von den Trägern der Sozialhilfe finanzierten und erbrachten sog. Komplexleistungen nach dem SGB XII werden künftig bei erwachsenen Menschen mit Behinderungen i. d. R. in behinderungsbedingte Leistungen der Eingliederungshilfe nach dem SGB IX Teil 2 (sog. Fachleistungen) und in existenzsichernde Leistungen nach dem SGB XII (u. a. Regelsatz, Bedarfe für Unterkunft und Heizung) getrennt. Die Leistungen der Eingliederungshilfe nach dem SGB IX Teil 2 (bisher im 6. Kapitel SGB XII verankert) werden künftig nicht mehr abhängig von der Wohnform, sondern personenzentriert erbracht. Infolgedessen wurde auch die bisherige Aufgliederung in ambulante, teilstationäre und vollstationäre Leistungen zum 1.1.2020 aufgegeben. Dies hat zur Folge, dass die Begrifflichkeit der ›Einrichtung‹ im neuen Leistungsrecht der Eingliederungshilfe (SGB IX Teil 2) nicht mehr verwendet wird, sondern sowohl (teil)stationäre Einrichtungen als auch ambulante Dienste als ›Leistungserbringer‹ bezeichnet werden. Im SGB XII tritt an die Stelle der Begrifflichkeit der bisherigen ›stationären Einrichtungen der Behindertenhilfe‹ die Begrifflichkeit der ›besonderen Wohnformen‹ (s. a. BMF vom 24.3.2020, BStBl I 2020, 291).

Nach § 94 Abs. 1 SGB IX bestimmen die Länder für die Durchführung der Eingliederung den zuständigen Träger der Eingliederungshilfe. Dieser Träger der Eingliederungshilfe darf Leistungen der Eingliederungshilfe durch Dritte (Leistungserbringer) bewilligen (§ 123 Abs. 1 SGB IX; s. a. Abschn. 4.16.5 Abs. 15 UStAE). Sind geeignete Leistungserbringer vorhanden, soll der Träger der Eingliederungshilfe zur Erfüllung seiner Aufgaben eigene Angebote nicht neu schaffen (§ 124 Abs. 1 Satz 1 SGB IX).