Schwimm- und Heilbäder

Inhaltsverzeichnis

- 1 Ermäßigter Umsatzsteuersatz

- 2 Die Erteilung von Schwimmunterricht

- 3 Nutzungsüberlassung von Schwimmbädern

- 4 Schwimmbadübernahme als nicht steuerbare Geschäftsveräußerung

- 5 Schwimmbad- und Saunaüberlassung als unselbstständige Nebenleistung zur Beherbergung

- 6 Schwimmbadüberlassung als Teil einer einheitlichen Leistung

- 7 Schwimmbad mit Saunabereich

- 8 Verabreichung von Heilbädern

- 9 Literaturhinweise

- 10 Verwandte Lexikonartikel

- 11 Verweise

1 Ermäßigter Umsatzsteuersatz

1.1 Allgemeine Grundsätze

Unmittelbar mit dem Betrieb der Schwimmbäder verbundene Umsätze unterliegen dem ermäßigten Steuersatz gem. § 12 Abs. 2 Nr. 9 UStG (Abschn. 12.11 Abs. 1 und 2 UStAE). Zur Anwendung der Steuerermäßigung im Zusammenhang mit der Verabreichung von Heilbädern s. u. die Erläuterungen unter dem Gliederungspunkt 8 ›Verabreichung von Heilbädern‹ sowie unter → Fitnessstudio.

1.2 Schwimmbäder i. S. d. § 12 Abs. 2 Nr. 9 UStG

Mit Urteil vom 28.8.2014 (V R 24/13, BStBl II 2015, 194) hat der BFH die Schwimmbadleistungen i. S. d. § 12 Abs. 2 Nr. 9 Satz 1 Alt. 1 UStG definiert. Nach Abschn. 12.11 Abs. 1 Satz 2 bis 4 UStAE muss ein Schwimmbad i. S. d. § 12 Abs. 2 Nr. 9 USG dazu bestimmt und geeignet sein, eine Gelegenheit zum Schwimmen zu bieten. Dies setzt voraus, dass insbes. die Wassertiefe und die Größe des Beckens das Schwimmen oder andere sportliche Betätigungen ermöglichen. Die sportliche Betätigung muss nicht auf einem bestimmten Niveau oder in einer bestimmten Art und Weise, etwa regelmäßig oder organisiert oder im Hinblick auf die Teilnahme an sportlichen Wettkämpfen, ausgeübt werden.

Erfasst werden sowohl Hallen- als auch Freibäder. Es ist unerheblich, ob es sich um Freibäder an natürlichen Gewässern oder um solche mit künstlichem Wasserbecken handelt. Auch der konzessionierte Seebadestrand einer Kurverwaltung kann sich als Betrieb eines Schwimmbads darstellen (FG Schleswig-Holstein vom 19.12.1984, IV 61/83, rkr., EFG 1985, 419, rkr.). Hauptbestandteil einer derartigen Anlage sind Bereiche zum Baden, Schwimmen, Schwimmsport sowie für andere Wassersportarten wie Wasserball, Springen und Tauchen. Darüber hinaus können zusätzlich weitere Möglichkeiten für sportliche Betätigungen wie z. B. Tischtennisplatten, Fußballwiese, Beachvolleyballfeld angeboten werden, ohne den Charakter eines begünstigungsfähigen ›Schwimmbads‹ zu beeinträchtigen (BMF vom 18.12.2019, BStBl I 2019, 1396 unter 1.).

Mit Beschluss vom 17.8.2021 (XI B 29/21, BFH/NV 2022, 47, LEXinform 4238635) hat der BFH zur unionsrechtskonformen Auslegung des Begriffs eines Schwimmbads i. S. d. § 12 Abs. 2 Nr. 9 UStG entschieden, dass der BFH bereits mit Urteil vom 28.8.2014 (V R 24/13, BStBl II 2015, 194) den Schwimmbadbegriff richtlinienkonform definiert hat (s. a. Brill, NWB 47/2021, 3432).

Im Urteilsfall betreibt die Klägerin eine Einrichtung namens X-Therme. Diese bot den Besuchern in einer ›Badewelt‹ und einer ›Saunawelt‹ verschiedene Bade-, Sauna-, Wellness-, Erlebnis- und Therapiemöglichkeiten unter Nutzung von Solewasser aus einer heilklimatischen Quelle. Die Wassertemperatur betrug zwischen 31 Grad und 37 Grad Celsius. Die Besucher waren berechtigt, für eine von ihnen gewählte Zeit alle Bereiche der Therme (mit Ausnahme der Angebote von Drittanbietern) zu nutzen. Bereichsspezifische Eintrittspreise wurden nicht verlangt.

Die Klägerin ging davon aus, dass sie zwei getrennte Leistungen erbringe, von denen eine (Eintrittsberechtigung zu einem Schwimmbad) dem ermäßigten Steuersatz und eine (Eintrittsberechtigung zu einer Sauna) dem Regelsteuersatz unterliege. Den einheitlichen Eintrittspreis als Bemessungsgrundlage teilte sie im Verhältnis 70:30 auf die von ihr angenommenen Schwimmbadumsätze und die Saunaumsätze auf.

Nach dem BFH-Beschluss XI B 29/21 (Rz. 11) muss ein Schwimmbad im Sinne einer Sportanlage zur Ausübung einer sportlichen Betätigung geeignet und bestimmt sein. Anzeichen dafür sind z. B. die Unterteilung in Schwimmbahnen, die Ausstattung mit Startblöcken, eine angemessene Tiefe oder ein angemessenes Ausmaß des Schwimmbeckens (vgl. EuGH vom 21.2.2013, C–18/12, UR 2013, 338, LEXinform 5212279, Rz 34 zu einem ›Aquapark‹). Kein Schwimmbad im Sinne einer Sportanlage ist daher nach der neueren Rspr. des EuGH und des BFH ein Erholungsbad. Davon ist bei der Therme der Klägerin auszugehen; denn in Bezug auf die Therme bzw. die ›Badewelt‹ ist davon auszugehen, dass die Schwimmbecken aus Sicht eines Durchschnittsverbrauchers in erster Linie dem Baden zum Zwecke der Erholung und Entspannung sowie ggf. einem niederschwelligen heiltherapeutischen Zweck dienen. Das sportliche Schwimmen möge zwar theoretisch möglich sein, stehe aber bei den Besuchern nach der Konzeption und dem Selbstverständnis der Therme ganz überwiegend im Hintergrund. Daher unterliege, selbst wenn getrennte Leistungen der Klägerin vorlägen, nach der Rspr. des BFH auch die isolierte Einräumung von Eintrittsberechtigungen für die ›Badewelt‹ dem Regelsteuersatz.

Zur Behandlung von Freizeit-, Spaß- und Thermalbädern als Schwimmbäder i. S. d. § 12 Abs. 2 Nr. 9 UStG hat das FinMin Schleswig-Holstein mit Erlass vom 23.11.2022 (VI 358-S 7243-021, UR 2023, 44, LEXinform 7013460) zur Anwendung des BFH-Urteils vom 28.8.2014 (V R 24/13, BStBl II 2015, 194) sowie zum BFH-Beschluss vom 17.8.2021 (XI B 29/21, BFH/NV 2022, 47, LEXinform 4238635) verdeutlicht, dass es sich auch bei Freizeit-, Spaß- und Thermalbädern um Schwimmbäder i. S. d. § 12 Abs. 2 Nr. 9 UStG handelt, wenn die Wassertiefe und die Größe eines Beckens das Schwimmen oder andere sportliche Betätigungen ermöglichen. Aus dem Beschluss des BFH vom 17.8.2021 ergibt sich keine der Regelung in Abschn. 12.11 Abs. 1 UStAE widersprechende Rechtsauffassung (s. a. Streit u. a., NWB 20/2023, 1424).

Die Steuerermäßigung nach § 12 Abs. 2 Nr. 9 UStG scheidet aus, wenn die Überlassung des Schwimmbads mit weiteren, nicht begünstigten Einrichtungen im Rahmen einer eigenständigen Leistung besonderer Art erfolgt (BFH Urteil vom 8.9.1994, V R 88/92, BStBl II 1994, 959 und Abschn. 12.11 Abs. 1 Satz 5 i. d. F. des BMF-Schreibens vom 18.12.2019, BStBl I 2019, 1396; s. u. den Gliederungspunkt 7 ›Schwimmbad mit Saunabereich‹).

1.3 Unmittelbar mit dem Betrieb der Schwimmbäder verbundene Umsätze

Begünstigt sind die unmittelbar mit dem Betrieb der Schwimmbäder verbundenen Umsätze. Siehe dazu die Verwaltungsauffassungen in Abschn. 12.11 Abs. 1 Satz 1 UStAE. Begünstigt ist danach u. a. auch die Erteilung von Schwimmunterricht (Abschn. 12.11 Abs. 1 Satz 1 Nr. 3 UStAE).

2 Die Erteilung von Schwimmunterricht

Die folgende Übersicht fasst die umsatzsteuerrechtliche Behandlung der Erteilung von Schwimmunterricht zusammen.

|

|

Schwimmunterricht erteilt durch |

|||

|

|

Verein an |

Schwimmbadbetreiber |

Schwimmlehrer |

|

|

|

Mitglieder |

Nichtmitglieder |

z. B. Gemeinde |

|

|

|

gegen |

gegen |

gegen |

gegen |

|

|

Mitgliedsbeiträge |

Entgelt |

Entgelt im Rahmen des öffentlichen Badebetriebs (s. Abschn. 2.11 Abs. 18 UStAE). Es handelt sich um eine wirtschaftliche Betätigung, und die Leistung wird nicht von § 2b UStG erfasst. |

Entgelt ausschließlich für die Erteilung des Unterrichts. |

|

Steuerbefreiung gem. § 4 Nr. 22 Buchst. a UStG |

Der Sportunterricht für Mitglieder und Nichtmitglieder ist steuerfrei (Abschn. 4.22.1 Abs. 4 UStAE), wenn die Einnahmen überwiegend zur Deckung der Kosten verwendet werden. |

Der Sportunterricht ist steuerfrei (Abschn. 4.22.1 Abs. 4 UStAE), wenn die Einnahmen überwiegend zur Deckung der Kosten verwendet werden. |

Kommt hier nicht in Betracht, da es sich bei dem Schwimmlehrer nicht um ein in § 4 Nr. 22 Buchst. a UStG genanntes Unternehmen handelt. |

|

|

Steuerbefreiung gem. § 4 Nr. 25 Satz 3 Buchst. a UStG |

Sportliche Veranstaltungen der Jugendhilfe sind unter den Voraussetzungen des § 4 Nr. 25 UStG steuerfrei (s. a. Abschn. 4.25.2 Abs. 1 UStAE). |

|||

|

stpfl. |

Wenn die Einnahmen nicht überwiegend zur Deckung der Kosten verwendet werden. Sonderleistung: Einzelne Mitglieder bzw. Nichtmitglieder werden trainiert. Eine sportliche Veranstaltung ist nicht gegeben. Mitgliedsbeitrag ist Entgelt für die Dienstleistung (BFH Urteil vom 11.10.2007, V R 69/06, BFH/NV 2008, 322, LEXinform 0588096; →Steuerbarkeit unter dem Gliederungspunkt ›Mitgliedsbeiträge‹). |

S. die Erläuterungen nach der Tabelle. |

||

|

Steuersatz |

S. die nachfolgende Übersicht. |

|||

Für den privaten Schwimmlehrer liegen die Voraussetzungen des § 4 Nr. 22 Buchst. a UStG nicht vor, da es sich bei dem Schwimmlehrer nicht um ein in § 4 Nr. 22 Buchst. a UStG genanntes Unternehmen handelt.

Nach der bisherigen Auffassung des BFH in seinem Urteil vom 5.6.2014, V R 19/13, BFH/NV 2014, 1687, LEXinform 0929743, Rz. 18) können bestimmte Schwimmkurse unter die Steuerbefreiung des Art. 132 Abs. 1 Buchst. i oder j MwStSystRL fallen. Dies gilt insbes. für das Kleinkindschwimmen, da an der Erlernung der Fähigkeit, schwimmen zu können, zum einen ein hohes Gemeinwohlinteresse besteht (s. a. Abschn. 4.21.2 Abs. 8 Satz 3 UStAE) und zum anderen die Erlangung dieser Fähigkeit auch in öffentlichen Schulen unterrichtet wird. Dies mag auf Kurse wie Babyschwimmen, Aqua-Jogging und Aqua-Fitness nicht zutreffen, zumal bei diesen auch der Charakter bloßer Freizeitgestaltung nicht zu vernachlässigen ist.

Nachdem der EuGH mit Urteil vom 14.3.2019 (C-449/17, UR 2019, 294, LEXinform 0651546 – Fahrschulurteil) über die Steuerpflicht einer Fahrschule im Sinne einer stpfl. Leistung entschieden hat, legt der BFH dem EuGH nun die Frage der Umsatzsteuerpflicht von Leistungen einer Schwimmschule vor. Per Vorabentscheidungsersuchen vom 27.3.2019 (V R 32/18, BStBl II 2019, 457) fragt der BFH den EuGH, ob diese Leistungen umsatzsteuerpflichtig sind.

Mit dem Vorabentscheidungsersuchen will der BFH nun klären lassen, ob der Begriff des Schul- und Hochschulunterrichts i. S. d. Art. 132 Abs. 1 Buchst. i und j MwStSystRL auch die Erteilung von Schwimmunterricht umfasst. Für die Steuerfreiheit auf dieser Grundlage spricht die bisherige Rspr. des BFH. Danach ist Schwimmunterricht steuerfrei, wenn er von Einzelunternehmern erteilt wird (s. → Lehrtätigkeit und Unterrichtsvergütung). Die Vorlage an den EuGH war erforderlich, weil der EuGH in seinem Urteil vom 14.3.2019 (C-449/17, UR 2019, 294, LEXinform 0651546) eine einschränkende Auslegung des Unterrichtsbegriffs ›in Bezug auf ein breites und vielfältiges Spektrum von Stoffen‹ vorgenommen hat. Es wird dann weiter zu klären sein, ob die für die Annahme einer Steuerfreiheit nach Art. 132 Abs. 1 Buchst. i MwStSystRL notwendige Anerkennung der Unterrichtsleistungen aus dem mit den Tätigkeiten verbundenen Gemeinwohlinteressen ergeben. Denn die Fähigkeit zu schwimmen ist für jeden Menschen durchaus elementar (s. o.; BFH Pressemitteilung Nr. 26/2019 vom 8.5.2019, LEXinform 0449736).

Mit Urteil vom 21.10.2021 (C-373/19, LEXinform 0651673) hat der EuGH die Vorlagefrage des BFH vom 27.3.2019 (V R 32/18, BStBl II 2019, 457) beantwortet und entschieden, dass der Begriff Schul- und Hochschulunterricht i. S. v. Art. 132 Abs. 1 Buchst. i und j MwStSystRL dahin auszulegen ist, dass er nicht den von einer Schwimmschule erteilten Schwimmunterricht umfasst.

Der EuGH verneint in Rz. 29 ff. seiner Entscheidung, dass am Schwimmunterricht ein ausgeprägtes Gemeinwohlinteresse bestehe (so der BFH). Nach Auffassung des BFH in seinem Vorabentscheidungsersuchen erlaube es das ausgeprägte Gemeinwohlinteresse für die Zwecke der in Art. 132 Abs. 1 MwStSystRL vorgesehenen Steuerbefreiung, diesen Unterricht von anderen Lernangeboten wie beispielsweise dem von einer Fahrschule erteilten Fahrunterricht zu unterscheiden, der in der Rechtssache in Rede stand, in der das Urteil vom 14.3.2019 (C-449/17, UR 2019, 294, LEXinform 0651546) ergangen ist.

Nach Auffassung des EuGH ist der Schwimmunterricht in einer Schwimmschule zwar unzweifelhaft von Wichtigkeit und verfolgt ein im Allgemeininteresse liegendes Ziel, jedoch bleibt der Schwimmunterricht gleichwohl ein spezialisierter, punktuell erteilter Unterricht, der für sich allein nicht der für den Schul- und Hochschulunterricht kennzeichnenden Vermittlung, Vertiefung und Entwicklung von Kenntnissen und Fähigkeiten in Bezug auf ein breites und vielfältiges Spektrum von Stoffen gleichkommt (vgl. entsprechend EuGH vom 14.3.2019, C-449/17, Rz. 29).

Auch wenn sich im Übrigen die Bedeutung der im Rahmen von Fahrunterricht und Segelunterricht vermittelten Kenntnisse nicht leugnen lässt, insbes. für die Bewältigung von Notsituationen und ganz allgemein für die Gewährleistung der Sicherheit und körperlichen Unversehrtheit von Personen, hat der Gerichtshof dennoch im Urteil vom 14.3.2019 (C-449/17) und im Beschluss vom 7.10.2019 (C-47/19) entschieden, dass diese Unterrichtsangebote nicht unter den Begriff der ›Schul- oder Hochschulausbildung‹ i. S. v. Art. 132 Abs. 1 Buchst. i und j MwStSystRL fallen (→ Lehrtätigkeit und Unterrichtsvergütung).

Mit Urteil vom 16.12.2021 (V R 31/21, BFH/NV 2022, 572, LEXinform 0953707, Nachfolgeentscheidung zum EuGH-Urteil C-373/19) hat der BFH unter Änderung seiner bisherigen Rspr. entschieden, dass der von einer Schwimmschule erteilte Schwimmunterricht nicht unter den Begriff ›Schul- und Hochschulunterricht‹ i. S. v. Art. 132 Abs. 1 Buchst. i und j MwStSystRL fällt und die Umsätze somit nicht nach § 4 Nr. 21 Buchst. a Doppelbuchst. bb und Nr. 22 Buchst. a UStG steuerbefreit sind.

Auch der von einem Privatlehrer erteilte Schwimmunterricht fällt nicht unter den Begriff ›Schul- und Hochschulunterricht‹ i. S. v. Art. 132 Abs. 1 Buchst. i und j MwStSystRL (BFH vom 15.3.2022, V R 35/21, LEXinform 0953699; Anschluss an das EuGH-Urteil C-373/19).

|

|

Schwimmunterricht erteilt durch |

|||

|

|

Verein an |

Schwimmbadbetreiber |

Schwimmlehrer |

|

|

|

Mitglieder |

Nichtmitglieder |

z. B. Gemeinde |

|

|

|

gegen |

gegen |

gegen |

gegen |

|

|

Mitgliedsbeiträge |

Entgelt |

Entgelt im Rahmen des öffentlichen Badebetriebs (s. Abschn. 2.11 Abs. 18 UStAE). Es handelt sich um eine wirtschaftliche Betätigung, und die Leistung wird nicht von § 2b UStG erfasst. |

Entgelt ausschließlich für die Erteilung des Unterrichts. |

|

§ 12 Abs. 2 Nr. 8 Buchst. a UStG |

Im Rahmen eines Zweckbetriebs i. S. d. § 67a AO: ermäßigter Steuersatz (s. a. Abschn. 12.9 Abs. 10 Satz 1 Nr. 2 UStAE; s. a. AEAO zu § 67a Nr. 13 Buchst. b). |

Kommt hier nicht in Betracht. |

||

|

§ 12 Abs. 2 Nr. 9 UStG |

Eine Anwendung des ermäßigten Steuersatzes gem. § 12 Abs. 2 Nr. 9 UStG kommt dann nicht in Betracht, wenn es sich bei dem angebotenen Schwimmunterricht um eine vertragliche Hauptleistung handelt und nicht um einen unmittelbar mit dem Betrieb von Schwimmbädern verbundenen Umsatz (FG Münster Urteil vom 26.10.2012, 5 K 1778/09 U, EFG 2013, 250, LEXinform 5014467, rkr.). Wird der Schwimmunterricht durch den Schwimmbadbetreiber (Gemeinde oder Verein) erteilt, stellt der Schwimmunterricht einen unmittelbar mit dem Betrieb des Schwimmbads verbundener Umsatz dar (Abschn. 12.11 Abs. 1 Satz 1 Nr. 3 UStAE). |

Ermäßigter Steuersatz kommt hier nicht in Betracht. |

||

3 Nutzungsüberlassung von Schwimmbädern

3.1 Allgemeine Grundsätze

Bezüglich der Nutzungsüberlassung von Schwimmbädern ist zu unterscheiden, ob die Überlassung an

-

Zwischenvermieter oder

-

Endverbraucher

erfolgt.

Bei der Vermietung an Endverbraucher ist weiterhin danach zu unterscheiden, ob die Vermietung durch

-

gemeinnützige Vereine,

-

Gemeinden oder

-

sonstige Schwimmbadbetreiber

erfolgt.

3.2 Schwimmbadüberlassung an Zwischenvermieter

3.2.1 Verwaltungsregelung in Abschn. 4.12.11 UStAE

Mit Urteilen vom 17.12.2008 (XI R 23/08, BStBl II 2010, 208 unter II.2) und vom 11.3.2009 (XI R 71/07, BStBl II 2010, 209, Rz. 15) hat der BFH entschieden, dass bei einer langfristigen Vermietung von Sportanlagen (wie z. B. Schwimmbädern) die Umsätze in eine steuerfreie Grundstücksvermietung und eine stpfl. Vermietung von Betriebsvorrichtungen aufzuteilen sind. Die in Anspruch genommene Nutzungsüberlassung einer Sportanlage ist nicht vom Willen des Betreibers geprägt, sich mittels eines aus Raum und Sportgeräten bestehenden Einrichtungsangebots sportlich zu betätigen.

Die Verwaltung hat die BFH-Rspr. in Abschn. 4.12.11 Abs. 2 und 3 UStAE übernommen und geregelt, dass die Nutzungsüberlassung eines Unternehmers in eine steuerfreie Grundstücksüberlassung und eine stpfl. Vermietung von Betriebsvorrichtungen aufzuteilen ist, wenn der Unternehmer eine gesamte Sportanlage (wie z. B. die gesamte Schwimmbadanlage) an einen anderen Unternehmer als Betreiber zur Überlassung an Dritte überlässt (sog. Zwischenvermietung; vgl. BFH Urteil vom 11.3.2009, XI R 71/07, BStBl II 2010, 209 und Abschn. 4.12.11 Abs. 2 UStAE). In Abschn. 4.12.11 Abs. 2 Satz 2 Nr. 1 bis 10 UStAE sind die dort genannten Sportanlagen jeweils in Grundstücksteile und Betriebsvorrichtungen aufgeteilt. Zur Aufteilung s. a. das Beispiel in Abschn. 4.12.11 Abs. 3 UStAE.

Zur Aufteilung der Nutzungsüberlassung von Schwimmbädern s. Abschn. 4.12.11 Abs. 2 Satz 2 Nr. 2 UStAE.

Im Urteilsfall XI R 23/08 hatte ein gemeinnützig anerkannter Verein eine Turnhalle errichtet und diese an den Verein ›Waldorf Schule e. V.‹ für insgesamt 15 Jahre vermietet. Die Vermietungsleistung beschränkte sich auf die passive Zurverfügungstellung des Turnhallengebäudes und der darin befindlichen Einrichtungsgegenstände.

Im letzten Absatz seiner Entscheidung XI R 23/08 spricht der BFH die Frage an, ob die Vermietung des Turnhallengebäudes und der Betriebsvorrichtungen entsprechend der Auffassung des FG und des FA unter Berücksichtigung von § 4 Nr. 12 Satz 2 UStG als zwei selbstständige Leistungen zu qualifizieren sind und das FA für die Betriebsvorrichtungen zu Recht einen anteiligen Vorsteuerabzug gewährt hat. Denn abweichend von der Ansicht des FG könnte eine einheitliche Leistung anzunehmen sein, die dann insgesamt steuerfrei wäre. Die steuerfreie Grundstücksvermietung wäre als die Hauptleistung und die Überlassung der Betriebsvorrichtungen als untergeordnete Nebenleistung anzusehen (passive Überlassung; vgl. zur einheitlichen Vermietungsleistung auch BFH Urteil vom 24.1.2008, V R 12/05, BStBl II 2009, 60). Diese Frage ist aber nicht entscheidungserheblich, weil das FA dem Kläger einen anteiligen Vorsteuerabzug gewährt hat und eine sog. Verböserung im finanzgerichtlichen Verfahren unzulässig ist.

In seinem Leitsatz zum Urteil vom 17.12.2008 (XI R 23/08, BStBl II 2010, 208) fasst der BFH seine Entscheidung zur Einheitlichkeit der Leistung einer Sportanlagenvermietung wie folgt zusammen:

›Die Umsätze aus der langfristigen Vermietung eines Turnhallengebäudes an einen Verein, der steuerfreie Leistungen ausführt, sind gem. § 4 Nr. 12 Satz 1 Buchst. a UStG steuerfrei, wenn abgesehen von der Überlassung von Betriebsvorrichtungen keine weiteren Leistungen ausgeführt werden.‹

Nach dem BFH-Urteil vom 21.6.2018 (V R 63/17, BFH/NV 2019, 52, LEXinform 0951621) setzt die Steuerbefreiung der Vermietung von Sportanlagen keinen langfristigen Vertrag mit mehrjähriger Laufzeit ohne Kündigungsmöglichkeit voraus. S. a. den BFH-Beschluss vom 31.8.2023 (XI B 89/22, BFH/NV 2023, 1322, LEXinform 4265335) im nachfolgenden Gliederungspunkt.

Die Nutzungsüberlassung an Zwischenvermieter ist umsatzsteuerrechtlich wie folgt zu behandeln (s. u. den Gliederungspunkt 3.2.3 ›Auswirkungen der Rechtsprechung auf die Verwaltungsregelungen in Abschn. 4.12.11 UStAE‹):

3.2.2 Die Vermietung von Sportanlagen unter Beachtung der EuGH- und BFH-Rechtsprechung

Der BFH hat mit Beschluss vom 26.5.2021 (V R 22/20, BB 2021, 2144, LEXinform 4235421) dem EuGH (Az. EuGH: C-516/21) folgende Fragen zur Vorabentscheidung vorgelegt:

Erfasst die Steuerpflicht der Vermietung von auf Dauer eingebauten Vorrichtungen und Maschinen gem. Art. 135 Abs. 2 Buchst. c MwStSystRL

-

nur die isolierte (eigenständige) Vermietung derartiger Vorrichtungen und Maschinen oder auch

-

die Vermietung (Verpachtung) derartiger Vorrichtungen und Maschinen, die aufgrund einer zwischen denselben Parteien erfolgenden Gebäudeverpachtung (und als Nebenleistung zu dieser) nach Art. 135 Abs. 1 Buchst. l MwStSystRL steuerfrei ist?

Mit Urteil vom 4.5.2023 (C-516/21, LEXinform 0953854) hat der EuGH die Vorlagefragen des BFH vom 26.5.2021 (V R 22/20, BB 2021, 2144, LEXinform 4235421) zur Anwendung des Art. 135 Abs. 2 Satz 1 Buchst. c MwStSystRL (§ 4 Nr. 12 Satz 2 UStG) beantwortet. Danach ist Art. 135 Abs. 2 Satz 1 Buchst. c MwStSystRL dahin auszulegen, dass er auf die Vermietung auf Dauer eingebauter Vorrichtungen und Maschinen keine Anwendung findet, wenn diese Vermietung eine Nebenleistung zu einer Hauptleistung der Verpachtung eines Gebäudes ist, die im Rahmen eines zwischen denselben Parteien geschlossenen und nach Art. 135 Abs. 1 Buchst. l dieser Richtlinie (§ 4 Nr. 12 Satz 1 Buchst. a UStG) steuerbefreiten Pachtvertrags erbracht wird, und diese Leistungen eine wirtschaftlich einheitliche Leistung bilden (→ Grundstücksumsätze, Umsatzsteuer).

Im Anschluss an das EuGH-Urteil C-516/21 hat der BFH mit Urteil vom 17.8.2023 (V R 7/23, V R 22/20, LEXinform 0954641) entschieden, dass das sog. Aufteilungsgebot des § 4 Nr. 12 Satz 2 UStG nicht auf die Vermietung oder Verpachtung von auf Dauer eingebauten Vorrichtungen und Maschinen anzuwenden ist, wenn es sich hierbei um eine Nebenleistung zur Vermietung oder Verpachtung eines Gebäudes als Hauptleistung handelt, die im Rahmen eines zwischen denselben Parteien geschlossenen Vertrags nach § 4 Nr. 12 Satz 1 Buchst. a UStG steuerfrei ist, sodass eine wirtschaftlich einheitliche Leistung vorliegt.

In seiner Nachfolgeentscheidung V R 7/23 zum EuGH-Urteil C-516/21 schließt sich der BFH (Rz. 18) für die Auslegung von § 4 Nr. 12 Satz 2 UStG der EuGH-Rspr. an. An der bisherigen Annahme eines Aufteilungsgebots im Urteil vom 28.5.1998 (V R 19/96, BStBl II 2010, 307) ist somit nicht mehr festzuhalten, da § 4 Nr. 12 Satz 2 UStG entsprechend Art. 135 Abs. 2 Satz 1 Buchst. c MwStSystRL richtlinienkonform auszulegen ist (Änderung der Rechtsprechung; s. → Grundstücksumsätze, Umsatzsteuer unter dem Gliederungspunkt ›Mitvermietung von Betriebsvorrichtungen‹).

Die Entscheidungen des EuGH (C-516/21) und des BFH (V R 7/23) stehen im Widerspruch zur Auffassung der Finanzverwaltung in den Abschn. 4.12.10 und 4.12.11 UStAE.

Unter Berücksichtigung der mittlerweile ergangenen Nachfolgeentscheidung V R 7/23 des V. Senats vom 17.8.2023 hat der XI. Senat mit Beschluss vom 31.8.2023 (XI B 89/22, BFH/NV 2023, 1322, LEXinform 4265335) zur steuerfreien Vermietung von Sportanlagen gem. § 4 Nr. 12 Buchst. a UStG Stellung genommen (s. a. Anmerkung von Wohlfart, UStB 2023, 380).

In dem Beschwerdeverfahren XI B 89/22 betrieb die Klägerin eine Golfanlage, die sie mit Nutzungsvertrag von einem Jahr und automatischer Verlängerung einem Golfverein überließ.

Nach dem Vertrag darf der Verein die Golfanlage (mit Ausnahme eines ›Shops‹ und einer Gaststätte) gegen ein vertraglich bestimmtes Entgelt nutzen. Die Unterhaltung der Golfanlage (einschließlich der Gebäude) obliegt der Klägerin. Ebenso trägt sie die Verkehrssicherungspflicht und die öffentlichen Lasten und Abgaben der zur Nutzung überlassenen Grundstücke. Der Klägerin stehen außerdem die Einnahmen aus der Greenfee, der Driving Range, dem Übungsballverkauf, der Vermietung von Schränken und Boxen sowie aus ›reinen Einladungsturnieren‹ und Werbemaßnahmen zu. Shop und Gaststätte wurden von der Klägerin verwaltet, die auch dafür Sorge tragen soll, dass beide betrieben werden.

Die Überlassung der Golfanlage an den Verein hält die Klägerin für anteilig umsatzsteuerfrei. Ihre Ausgangsleistungen seien zu 73,36 % steuerfreie Grundstücksvermietungsleistungen und zu 26,64 % eine stpfl. Vermietung von Betriebsvorrichtungen.

Nach Auffassung des FA und des FG sei die Vermietung der Sportanlage an den Verein eine einheitliche stpfl. Leistung.

Nach der übereinstimmenden Rspr. beider Umsatzsteuersenate des BFH (vgl. BFH Urteile vom 17.12.2008, XI R 23/08, BStBl II 2010, 208 und vom 21.6.2018, V R 63/17, BFH/NV 2019, 52; s. o. den vorangegangenen Gliederungspunkt) ist die Vermietung von Sportanlagen nur dann gem. § 4 Nr. 12 Buchst. a UStG steuerfrei, wenn (abgesehen von der Überlassung der Sportanlage und von Betriebsvorrichtungen) keine weiteren Leistungen ausgeführt werden; wenn hingegen die Leistung nicht nur die passive Zurverfügungstellung der Sportanlage (und ggf. von Betriebsvorrichtungen) umfasst, ist die entgeltliche Überlassung regelmäßig nicht gem. § 4 Nr. 12 Buchst. a UStG steuerfrei. Auf die Frage, ob die Überlassung nur im Rahmen eines langfristigen (mehrjährigen) Vertrags ohne Kündigungsmöglichkeit prägend sein kann, kommt es nicht an, wenn die leistende Unternehmerin neben der reinen Nutzungsüberlassung weitere Leistungen erbracht hat (BFH Beschluss vom 31.8.2023, XI B 89/22, BFH/NV 2023, 1322, LEXinform 4265335, Rz. 19 und BFH Urteil vom 21.6.2018, V R 63/17, BFH/NV 2019, 52, Rz 17 f.).

Die Leistungen der Klägerin sind in vollem Umfang stpfl., weil die Klägerin dem Verein nicht nur die Golfanlage einschließlich aller Gebäude und Einrichtungen zur Nutzung überlassen, sondern die Golfanlage betrieben, sie unterhalten sowie die Pflicht zur Verkehrssicherung und die öffentlichen Lasten und Abgaben getragen hat.

In Rz. 25 f. seines Beschlusses XI B 89/22 weist der BFH auf die ergangene EuGH-Entscheidung vom 4.5.2023 (C-516/21, LEXinform 0953854) sowie auf die Nachfolgeentscheidung des BFH vom 17.8.2023 (V R 7/23, V R 22/20, LEXinform 0954641) hin, wonach Art. 135 Abs. 2 Satz 1 Buchst. c MwStSystRL dahin auszulegen ist, dass er auf die Vermietung auf Dauer eingebauter Vorrichtungen und Maschinen keine Anwendung findet, wenn diese Vermietung eine Nebenleistung zu einer Hauptleistung der Verpachtung eines Gebäudes ist, die im Rahmen eines zwischen denselben Parteien geschlossenen und nach Art. 135 Abs. 1 Buchst. l dieser Richtlinie (§ 4 Nr. 12 Satz 1 Buchst. a UStG) steuerbefreiten Pachtvertrags erbracht wird, und diese Leistungen eine wirtschaftlich einheitliche Leistung bilden.

Die EuGH- und BFH-Entscheidungen sind für den Beschlusssachverhalt XI B 89/22 nicht entscheidungserheblich, da es sich bei der Leistung der Klägerin nicht lediglich um die passive Zurverfügungstellung der Sportanlage handelte.

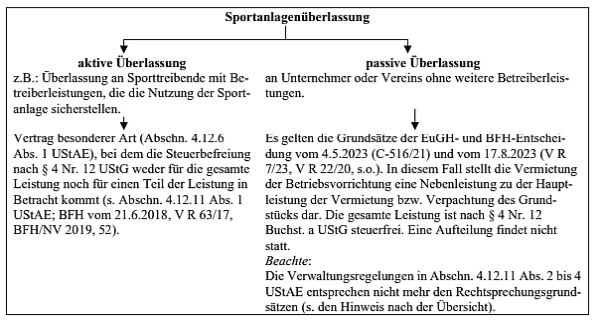

3.2.3 Auswirkungen der Rechtsprechung auf die Verwaltungsregelungen in Abschn. 4.12.11 UStAE

Die folgende Übersicht stellt die umsatzsteuerrechtliche Behandlung der Sportanlagenüberlassung gegenüber (s. a. Forster u. a., UR 2023, 893).

XXX Grafik n. v.

Bei einer passiven Überlassung i. S. d. Abschn. 4.12.11 Abs. 2 und 3 UStAE findet keine Aufteilung statt. Die gesamte Leistung ist nach § 4 Nr. 12 Buchst. a UStG steuerfrei (s. a. Schneider, ABC-Führer Umsatzsteuer, Stichwort ›Sportanlagen‹, 129. EL, Loseblatt).

3.3 Schwimmbadüberlassung an Endverbraucher

3.3.1 Grundsätzliches

Die Überlassung von Sportanlagen durch den Sportanlagenbetreiber an Endverbraucher ist eine einheitliche stpfl. Leistung (vgl. BFH Urteil vom 31.5.2001, V R 97/98, BStBl II 2001, 658, siehe auch Abschn. 4.12.11 Abs. 1 UStAE).

Im Gesundheitsbereich tätige Verbände bieten Warmwassergymnastik an. Zu diesem Zweck mieten sie bei Krankenhäusern und Therapieeinrichtungen Schwimmbäder an.

Gem. § 12 Abs. 2 Nr. 9 UStG unterliegen die unmittelbar mit dem Betrieb der Schwimmbäder verbundenen Umsätze dem ermäßigten Steuersatz. Nach Abschn. 12.11 Abs. 1 Satz 1 Nr. 1 UStAE erfasst dies unter anderem die Benutzung der Schwimmbäder (z. B. durch Einzelbesucher, Gruppen oder Vereine). Eine ›Benutzung‹ des Schwimmbades ist auch dann gegeben, wenn nicht nur die Eintrittsberechtigung verschafft wird, sondern ein ganzes Schwimmbad vermietet wird (Vfg. FinMin Sachsen-Anhalt vom 26.3.2015, 42 – S 7243 – 8, UR 2016, 172, LEXinform 5235590).

3.3.2 Überlassung durch sonstige Betreiber

Wird das Schwimmbad für den Badebetrieb durch sonstige Betreiber – weder Gemeinde noch gemeinnütziger Verein – gegen Entgelt überlassen, unterliegt die einheitliche stpfl. Leistung dem ermäßigten Steuersatz nach § 12 Abs. 2 Nr. 9 UStG (Abschn. 12.11 Abs. 1 Satz 1 Nr. 1 UStAE).

3.3.3 Überlassung durch Gemeinden

3.3.3.1 Herstellung ab dem 1.1.2011

Die umsatzsteuerrechtliche Behandlung gemeindlicher Schwimmbäder ist in Abschn. 2.11 Abs. 18 UStAE geregelt.

Zur Anwendung der bisherigen Verwaltungsauffassung in Abschn. 2.11 UStAE und zur abweichenden BFH-Rspr. gilt nach dem BMF-Schreiben vom 27.7.2017 (BStBl I 2017, 1239) Folgendes:

Für vor dem 1.1.2017 ausgeführten Leistungen ist die bisher zu § 2 Abs. 3 UStG vertretene Verwaltungsauffassung (vgl. insbes. Abschn. 2.11 UStAE) weiterhin maßgeblich. Es ist jedoch nicht zu beanstanden, wenn die jPöR die hiervon abweichende Rspr. des BFH der Besteuerung zugrunde legt, sofern dies einheitlich für das gesamte Unternehmen erfolgt. Eine Beschränkung auf einzelne Tätigkeitsbereiche oder Leistungen ist nicht zulässig.

Dies gilt entsprechend, solange § 2 Abs. 3 UStG in der am 31.12.2015 geltenden Fassung infolge einer wirksamen Optionserklärung nach § 27 Abs. 22 Satz 3 i. V. m. Abs. 22a UStG auf nach dem 31.12.2016 und vor dem 1.1.2025 ausgeführte Leistungen weiterhin anzuwenden ist. Diese Optionserklärung war spätestens bis zum 31.12.2016 abzugeben (§ 27 Abs. 22 Satz 5 UStG; vgl. Rz. 60 des BMF-Schreibens vom 16.12.2016, BStBl I 2016, 1451; s. a. Schneider, ABC-Führer Umsatzsteuer, Stichwort: Körperschaften öffentlichen Rechts, Gliederungspunkt 1 ›Überblick über die zeitliche Anwendung der Neuregelung des § 2b UStG‹, 125. A.).

Die Vfg. der OFD Niedersachsen vom 1.10.2014 (S 7106 – 296 – St 171, UR 2014, 988) äußert sich zur umsatzsteuerrechtlichen Beurteilung der Verpachtung dauerdefizitärer Einrichtungen wie z. B. Schwimmbäder, Stadthallen durch juristische Personen des öffentlichen Rechts.

Mit Urteil vom 15.9.2016 (4 K 50236/13, UStB 2/2017, 49, LEXinform 5019433) hat das FG Schleswig-Holstein entschieden, dass der von einer Stadt geleistete ›Zuschuss‹ an eine ein Schwimmbad betreibende Gesellschaft selbst dann ein Entgelt für eine umsatzsteuerbare Leistung (Betrieb eines Schwimmbades) darstellen kann, wenn der der Leistung zugrunde liegende Vertrag keine durchsetzbaren Primäransprüche der Beteiligten auf den Betrieb einerseits und die Bezahlung andererseits vorsieht (s. a. Mitteilung des FG Schleswig-Holstein vom 22.12.2016, LEXinform 0445653).

3.3.3.2 Herstellung vor dem 1.1.2011

Die gesetzliche Übergangsregelung nach § 27 Abs. 16 UStG gilt für teilunternehmerisch genutzte Grundstücke. Sie bezieht sich auf Wirtschaftsgüter i. S. d. § 15 Abs. 1b UStG, die aufgrund eines vor dem 1.1.2011 rechtswirksam abgeschlossenen obligatorischen Vertrags oder gleichstehenden Rechtsakts angeschafft worden sind oder mit deren Herstellung vor dem 1.1.2011 begonnen worden ist (Abschn. 15.6a Abs. 8 UStAE).

In den Fällen, die der Übergangsregelung nach § 27 Abs. 16 UStG unterliegen, ist die Verwendung des Gegenstands für hoheitliche Zwecke (Schulschwimmen) unabhängig davon, ob den Schulen das Schwimmbad zeitweise ganz überlassen wird (Abschn. 4.12.11 Abs. 1 UStAE) oder das Schulschwimmen während des öffentlichen Badebetriebs stattfindet (Abschn. 4.12.6 Abs. 2 Nr. 10 UStAE), nach § 3 Abs. 9a Nr. 1 UStG als steuerbare und stpfl. Wertabgabe zu behandeln, sofern der Erwerb oder die Herstellung des Schwimmbades auch insoweit zum Vorsteuerabzug berechtigt hat (Abschn. 2.11 Abs. 18 Satz 5 UStAE).

3.3.4 Überlassung durch gemeinnützige Vereine

3.3.4.1 Allgemeiner Überblick

Die steuerlichen Folgen der entgeltlichen Überlassung von Sportanlagen (Schwimmbäder) sind umsatzsteuerrechtlich nicht identisch mit denen des Abgaben- und Ertragsteuerrechts. Abgaben- und ertragsteuerrechtlich sind die Vermietungen von Sportanlagen entweder

-

der Vermögensverwaltung,

-

dem Zweckbetrieb oder

-

dem wirtschaftlichen Geschäftsbetrieb zuzuordnen.

Dabei ist zwischen der Vermietung auf

-

längere Dauer und

-

kurze Dauer, und dort wiederum zu unterschieden zwischen der Vermietung

-

an Mitglieder des Vereins und

-

an Nichtmitglieder.

-

Die Vermietung auf längere Dauer ist dem Bereich der steuerfreien Vermögensverwaltung zuzuordnen (AEAO zu § 67a, Nr. 12; → Verein).

Die Vermietung von Sportstätten auf kurze Dauer an Mitglieder des Vereins stellt einen → Zweckbetrieb i. S. d. § 65 AO dar. U.E. tritt die Wettbewerbsprüfung des § 65 Nr. 3 AO bei der Vermietung an Vereinsmitglieder in den Hintergrund, da die Vermietung von Sportanlagen an Vereinsmitglieder zur Erfüllung der steuerbegünstigten Zwecke unvermeidbar ist. In diesen Fällen handelt es sich abgaben- und umsatzsteuerrechtlich um einen Zweckbetrieb i. S. d. § 65 Nr. 3 AO (→ Fitnessstudio).

Bei der Vermietung auf kurze Dauer an Nichtmitglieder tritt der Verein dagegen in größerem Umfang in Wettbewerb zu nicht begünstigten Vermietern, als es bei Erfüllung seiner steuerbegünstigten Zwecke unvermeidbar ist (§ 65 Nr. 3 AO). Diese Art der Vermietung ist deshalb als stpfl. wirtschaftlicher Geschäftsbetrieb zu behandeln (AEAO zu § 67a, Nr. 12).

3.3.4.2 Umsatzsteuerrechtlicher Leistungsaustausch

Im Umsatzsteuerrecht ist bei der Vermietung von Sportstätten zu prüfen, ob der Verein nach § 2 Abs. 1 UStG Unternehmer ist und mit der Vermietung sowohl an Nichtmitglieder als auch an Mitglieder des Vereins steuerbare Leistungen i. S. d. § 1 Abs. 1 Nr. 1 UStG erbringt. Das Tätigwerden nur gegenüber Vereinsmitgliedern und das Fehlen der Gewinnerzielungsabsicht sind nicht maßgeblich für die Unternehmereigenschaft des Vereins. Maßgeblich ist, ob der Verein entgeltliche Leistungen erbringt und somit ein Leistungsaustausch stattfindet. Somit können Vereine auch steuerbare Leistungen an ihre Mitglieder erbringen.

Nach dem EuGH-Urteil vom 21.3.2002 (C-174/00, UR 2002, 320) erbringt ein Verein, der seinen Mitgliedern dauerhaft Sportanlagen und damit verbundene Vorteile zur Verfügung stellt, entgeltliche Leistungen, die die Mitglieder z. B. durch ihre Jahresbeiträge vergüten, ohne dass es für die Steuerbarkeit dieses Leistungsaustausches darauf ankommt, ob der Verein ›auf Verlangen seiner Mitglieder gezielte Leistungen erbringt‹. Mit Urteilen vom 9.8.2007 (V R 27/04, BFH/NV 2007, 2213, LEXinform 0585736) und vom 11.10.2007 (V R 69/06, BFH/NV 2008, 322, LEXinform 0588096) hat sich der BFH der EuGH-Rechtsprechung angeschlossen. Danach können Mitgliedsbeiträge und Aufnahmegebühren Entgelt für die Leistungen eines Sportvereins an seine Mitglieder sein. Mit dieser Rechtsprechung ist die Verwaltungsauffassung, nach der es bei ›echten Mitgliederbeiträgen‹ allgemein an einem Leistungsaustausch fehlt (Abschn. 1.4 Abs. 1 Satz 1 UStAE) nicht vereinbar.

Nach dem BMF-Schreiben vom 4.2.2019 (BStBl I 2019, 115) kann sich ein Verein unmittelbar auf die MwStSystRL berufen und die anfallenden Mitgliedsbeiträge abweichend von Abschn. 1.4 UStAE als steuerbares Entgelt für die von dem Verein gegenüber den Mitgliedern erbrachten Leistungen behandeln.

Mit Urteil vom 20.3.2014 (V R 4/13, BFH/NV 2014, 1470; Anmerkung von Walkenhorst, UStB 2014, 224) bestätigt der BFH seine o. g. Rechtsprechung und definiert darüber hinaus den Begriff der Vermögensverwaltung speziell für die USt neu. Nach der bisherigen Verwaltungsregelung in Abschn. 12.9 Abs. 3 Satz 6 UStAE wird bisher hinsichtlich der Vermögensverwaltung i. S. d. § 14 AO die Steuerermäßigung des § 12 Abs. 2 Nr. 8 Buchst. a UStG nicht ausgeschlossen. Der BFH legt den Begriff der Vermögensverwaltung nunmehr für die USt einschränkend dahingehend aus, dass es sich um nichtunternehmerische (nichtwirtschaftliche) Tätigkeiten handeln muss. Vermögensverwaltung ist danach z. B. das bloße Halten von Gesellschaftsanteilen, nicht aber auch die entgeltliche Überlassung von Sportanlagen. Damit hat die Vermögensverwaltung bei Anwendung des ermäßigten Steuersatzes keinerlei Bedeutung mehr (Anmerkung vom 31.7.2014, LEXinform 0946066).

Umsatzsteuerrechtlich können Vermietungsleistungen steuerfrei sein. Bei Steuerpflicht der Vermietungsleistungen ist zu prüfen, ob die Leistungen mit dem Regelsteuersatz oder ermäßigt besteuert werden.

3.3.4.3 Steuerfreie Umsätze

Die Überlassung von Sportgeräten und die Nutzungsüberlassung von Sportanlagen an Mitglieder und an Nichtmitglieder eines gemeinnützigen Vereins kann nach Art. 132 Abs. 1 Buchst. m MwStSystRL steuerfrei sein. Danach sind bestimmte, in engem Zusammenhang mit Sport und Körperertüchtigung stehende Dienstleistungen, die Einrichtungen ohne Gewinnstreben an Personen erbringen, die Sport oder Körperertüchtigung ausüben, von der Steuer befreit.

Befreit sind nach § 4 Nr. 22 Buchst. b UStG nach nationalem Recht sportliche Veranstaltungen, die u. a. von gemeinnützigen Vereinen durchgeführt werden, soweit das Entgelt in Teilnehmergebühren besteht.

Nach dem BFH-Urteil vom 3.4.2008 (V R 74/07, BFH/NV 2008, 1631, LEXinform 0588575 mit weiteren Fundstellen) stellt die Nutzungsüberlassung einer Sportanlage (Schwimmbad oder Golfplatz) keine sportliche Veranstaltung i. S. d. § 4 Nr. 22 Buchst. b UStG dar. Die Vorschrift des § 4 Nr. 22 Buchst. b UStG setzt die gemeinschaftsrechtlichen Befreiungsbestimmungen des Art. 132 Abs. 1 Buchst. m MwStSystRL nicht um, sondern knüpft an die Verwendung des Begriffs ›sportliche Veranstaltung‹ als sog. Zweckbetrieb in § 67a AO an. Der Begriff ›sportliche Veranstaltung‹ ist nicht in dem Sinne auslegbar, dass er alle ›eng in Zusammenhang mit Sport und Körperertüchtigung stehenden Dienstleistungen‹ umfasst und damit weiter als nach der bisherigen Rechtsprechung zu verstehen ist (BFH V R 74/07 unter II.2.b).

§ 4 Nr. 22 Buchst. b UStG setzt die Durchführung einer Veranstaltung voraus. Eine Veranstaltung setzt eine Maßnahme mit einem organisatorischen Ablauf und einem aus dem alltäglichen Betrieb herausgehobenen Anlass voraus (Hübschmann/Hepp/Spitaler, Kommentar zur AO, § 67a Rz. 42). Die untere Grenze der sportlichen Veranstaltung ist erst unterschritten, wenn die Maßnahme nur eine Nutzungsüberlassung von Sportgegenständen bzw. -anlagen oder lediglich eine konkrete Dienstleistung, wie z. B. die Beförderung zum Ort der sportlichen Betätigung oder ein spezielles Training für einzelne Sportler, zum Gegenstand hat (BFH V R 74/07 unter II.2.a sowie Abschn. 4.22.2 Abs. 4 Satz 2 UStAE).

Die Begriffe ›sportliche Veranstaltung‹ in § 4 Nr. 22 Buchst. b UStG und in § 67a AO sind deckungsgleich. Die Begriffsbestimmung umfasst alle Maßnahmen eines Sportvereins, die es aktiven Sportlern ermöglicht, Sport auszuüben. Vorbereitungshandlungen wie die bloße Nutzungsüberlassung von Sportgeräten oder Beförderungsleistungen zum Veranstaltungsort sind keine sportlichen Veranstaltungen.

Die Vermietung von Sportstätten (auf kurze Dauer) schafft lediglich die Voraussetzungen für sportliche Veranstaltungen (BFH Urteil vom 25.7.1996, V R 7/95, BStBl II 1997, 154 unter II.2.b. bb).

Zur Umsatzsteuerbefreiung von Vereinen und zur Berufung des Vereins auf Art. 132 Abs. 1 Buchst. m MwStSystRL hat der BFH mit Beschluss vom 21.6.2018 (V R 20/17, BStBl II 2018, 558) ein Vorabentscheidungsersuchen an den EuGH gerichtet (Az. EuGH: C-488/18, LEXinform 0651609).

Mit Urteil vom 10.12.2020 (C-488/18, LEXinform 0651609) hat der EuGH die Vorlagefragen des BFH beantwortet und entschieden, dass Art. 132 Abs. 1 Buchst. m MwStSystRL keine unmittelbare Wirkung hat, sodass sich auf diese Vorschrift, wenn durch die Rechtsvorschriften eines Mitgliedstaats, mit denen sie umgesetzt wird, nur eine begrenzte Zahl in engem Zusammenhang mit Sport und Körperertüchtigung stehender Dienstleistungen von der Mehrwertsteuer befreit wird, eine Einrichtung ohne Gewinnstreben vor den nationalen Gerichten nicht unmittelbar berufen kann, um die Befreiung anderer in engem Zusammenhang mit Sport und Körperertüchtigung stehender Dienstleistungen von der Mehrwertsteuer zu erwirken.

Nach § 4 Nr. 22 Buchst. b UStG befreit der nationale Gesetzgeber nur eine begrenzte Zahl von Dienstleistungen, nämlich Veranstaltungen mit Teilnehmergebühren.

In der Nachfolgeentscheidung des BFH vom 21.4.2022 (V R 48/20, BFH/NV 2022, 792, LEXinform 0953237) zum EuGH-Urteil C-488/18 hat der BFH entgegen seiner bisherigen Rspr. entschieden, dass sich Sportvereine gegenüber einer aus dem nationalen Recht folgenden Umsatzsteuerpflicht nicht auf eine allgemeine, aus der MwStSystRL abgeleitete Steuerfreiheit berufen können.

Mit der Frage, ob Mitgliedsbeiträge eines Sportvereins nach § 4 Nr. 22 Buchst. b UStG steuerfrei sind, hat sich das FG Niedersachsen mit Urteil vom 10.1.2023 (11 K 147/22, EFG 2024, 331, LEXinform 5025814, Rev. eingelegt, Az. BFH: V R 4/23, LEXinform 0954803) auseinandergesetzt.

Geklagt hatte ein eingetragener gemeinnütziger Verein. Er ist ein klassischer Breitensportverein mit mehreren Abteilungen, in denen u. a. die Sportarten Fußball, Schwimmen, Tischtennis und Gymnastik/Turnen betrieben wurden. Die 1. Herren-Fußballmannschaft wird innerhalb des Vereins als wirtschaftlicher Geschäftsbetrieb geführt und erzielte bei ihren Heimspielen umsatzsteuerpflichtige (Netto-)Eintrittsgelder. Die Mitglieder haben im Rahmen der Satzung und der Geschäftsordnung des Vereins das Recht, aktiv am Vereinsleben teilzunehmen und die Einrichtungen des Vereins zu nutzen.

Der Verein errichtete einen Kunstrasen-Fußballplatz auf einem von der Gemeinde gepachteten Vereinsgelände. Er benötigte den Platz aus Kapazitätsgründen aufgrund steigender Mitgliederzahlen und beabsichtigte, ihn bei Bedarf u. a. auch für Spiele der 1. Herrenmannschaft zu verwenden. In seiner USt-Erklärung erklärte der Verein erstmalig seine Mitgliedsbeiträge unter Berufung auf die MwStSystRL als stpfl. Umsätze zu 7 %. Gleichzeitig machte er den Vorsteuerabzug aus den Kosten für die Errichtung des Kunstrasenplatzes geltend.

Das beklagte FA sah die Mitgliedsbeiträge als steuerfrei an und gewährte daher insoweit den Vorsteuerabzug nicht.

Wie der EuGH mit Urteil vom 21.3.2002 (C-174/00, UR 2002, 320, LEXinform 0164636, s. o.) entschieden hat, können Jahresbeiträge der Mitglieder eines Sportvereins die Gegenleistung für die von diesem Verein erbrachten Dienstleistungen sein. Es kommt nicht darauf an, dass die Mitglieder die Vorteile tatsächlich in Anspruch nehmen (BFH Urteil vom 9.8.2007, V R 27/04, BFH/NV 2007, 2213). Bei Sportvereinen besteht somit ein unmittelbarer Zusammenhang zwischen der Leistung des Vereins, den Mitgliedern Vorteile wie Sportanlagen zur Verfügung zu stellen, und den Mitgliedsbeiträgen (s. o. den Gliederungspunkt 3.3.4.2 ›Umsatzsteuerrechtlicher Leistungsaustausch‹).

Im Streitfall liegen steuerbare Leistungen vor, weil der Verein den Vereinsmitgliedern Sportanlagen wie auch den Kunstrasenplatz für den Trainings- und Spielbetrieb zur Verfügung stellt. Diese Nutzungsmöglichkeit gewährt der Verein den Mitgliedern aufgrund der gezahlten Mitgliedsbeiträge.

Bei den Mitgliedsbeiträgen handelt es sich um ein Entgelt in Form einer Teilnehmergebühr i. S. d. § 4 Nr. 22 Buchst. b UStG, die insoweit den begehrten Vorsteuerabzug nach § 15 Abs. 2 Satz 1 Nr. 1 UStG ausschließen. Den Teilnehmern, d. h. den Vereinsmitgliedern, wurden seitens des Vereins nicht nur Sportgegenstände oder -anlagen zur Verfügung gestellt, sondern grds. ein organisierter und strukturierter Trainings- sowie Spielbetrieb. Dass einige Mitglieder davon keinen Gebrauch machen und nicht durch einen Trainer angeleitet bzw. nicht am Ligabetrieb teilnehmen, führt zu keiner anderen rechtlichen Beurteilung. Denn grds. besteht die Möglichkeit, diese Leistungen in Anspruch zu nehmen. Dabei verstößt die Steuerbefreiung des § 4 Nr. 22 Buchst. b UStG nicht gegen Unionsrecht, weil sie die Steuerfreiheit nach Art. 132 Abs. 1 Buchst. m MwStSystRL nach neuester BFH-Rspr. dem Grunde nach umsetzt (s. a. Mitteilung des Niedersächsischen FG vom 20.12.2023, LEXinform 0464945).

3.3.4.4 Maßgeblicher Steuersatz

Die stpfl. Umsätze des Zweckbetriebs (§ 65 bzw. § 67a AO) werden nach § 12 Abs. 2 Nr. 8 Buchst. a UStG ermäßigt besteuert.

Die stpfl., mit dem Betrieb des Schwimmbads verbundenen Umsätze des wirtschaftlichen Geschäftsbetriebs werden nach § 12 Abs. 2 Nr. 9 UStG ermäßigt besteuert (Abschn. 12.11 Abs. 1 Satz 1 UStAE).

4 Schwimmbadübernahme als nicht steuerbare Geschäftsveräußerung

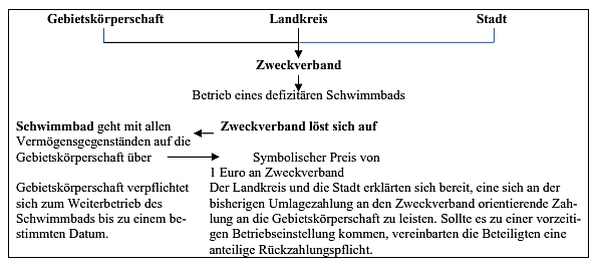

Der BFH hat mit Urteil vom 29.8.2024 (V R 41/21, BFH/NV 2025, 229, LEXinform 0954143) zur Umsatzsteuerbarkeit der Übernahme eines Schwimmbades vom Zweckverband durch eine Kommune Stellung genommen.

Überträgt ein Zweckverband zum Betrieb eines Schwimmbades dieses Bad und damit sämtliche zum Betrieb gehörenden Vermögensgegenstände auf eine der beteiligten Gemeinden und verpflichten sich die ursprünglich beteiligten Gemeinden zur Zahlung einer Abgeltungssumme für den Weiterbetrieb des Schwimmbades, liegt insoweit grds. ein stpfl. Leistungsaustausch vor, der mit dem Betrieb des Schwimmbades verbunden und demgemäß mit dem ermäßigten Steuersatz des § 12 Abs. 2 Nr. 9 UStG zu besteuern wäre.

Die Übertragung eines Schwimmbades mit allen Sachgesamtheiten, das das gesamte Vermögen des Zweckverbandes ausmacht, stellt eine Geschäftsveräußerung im Ganzen dar, die nicht umsatzsteuerbar ist. Der Rechtsauffassung der Vorinstanz (Hessisches FG Urteil vom 9.3.2020, 1 K 1575/18, EFG 2020, 1358), dass die geleisteten Ausgleichszahlungen zum Weiterbetrieb des verlustbringenden Schwimmbades mangels eigenständiger wirtschaftlicher Bedeutung Teil dieser Umsätze im Rahmen der erfolgten Geschäftsveräußerung und somit ebenfalls nicht steuerbar seien, folgt der BFH nicht.

Die → Geschäftsveräußerung des § 1 Abs. 1a Satz 1 UStG beschränkt sich auf Leistungen, die zwischen dem Übertragenden (hier dem Zweckverband) und dem Übertragungsempfänger (hier der Gebietskörperschaft) erbracht werden. Die Nichtsteuerbarkeit erfasst aber keine Umsätze (hier der Gebietskörperschaft), die an Dritte (hier den Landkreis und die Stadt) ausgeführt werden. Für solche kommt die Anwendung des § 1 Abs. 1a Satz 1 UStG lediglich dann in Betracht, wenn insoweit eine (weitere) Geschäftsveräußerung vorliegt (BFH V R 41/21, Rz. 15 und 16).

Die Gebietskörperschaft hat an den Landkreis und die Stadt gesonderte Leistungen zu erbringen, die durch deren Zahlungen als Entgelt vergütet werden. Das FG ist aber rechtsfehlerhaft davon ausgegangen, dass diese von der Gebietskörperschaft gegenüber Dritten zu erbringende Leistung als Umsatz ›im Rahmen einer Geschäftsveräußerung‹ i. S. v. § 1 Abs. 1a Satz 1 UStG anzusehen ist.

Zwischen der Gebietskörperschaft einerseits sowie dem Landkreis und der Stadt andererseits wurde ein Leistungsaustauschverhältnis begründet, da zwischen der Leistung der Gebietskörperschaft und dem erhaltenen Gegenwert ein unmittelbarer Zusammenhang besteht (→ Leistungsaustausch).

Entscheidend ist, dass ein individueller Leistungsempfänger vorhanden ist, der aus der Leistung einen Vorteil zieht, der Gegenstand eines Leistungsaustauschs sein kann (BFH V R 41/21, Rz. 26). Der Landkreis und die Stadt zogen jeweils dadurch individuell Vorteile aus den Leistungen der Gebietskörperschaft, dass der Landkreis und die Stadt das Schwimmbad, in dessen Einzugsgebiet sie liegen, nicht mehr – wie bisher über ihre Mitgliedschaft im Zweckverband und damit mittelbar – weiterbetreiben mussten, sondern dies nun ausschließlich die Gebietskörperschaft übernahm.

Der Steuerbarkeit der Leistung der Gebietskörperschaft steht nicht entgegen, dass diese als juristische Person des öffentlichen Rechts ihre Leistung auf der Grundlage eines öffentlich-rechtlichen Vertrags erbrachte. Denn eine juristische Person des öffentlichen Rechts, die auf hoheitlicher Grundlage Leistungen gegen Entgelt erbringt, handelt als Unternehmer und führt stpfl. Leistungen aus, wenn ihre Behandlung als Nichtsteuerpflichtige zu größeren Wettbewerbsverzerrungen führen würde (§ 2b Abs. 1 Satz 2 UStG). Dabei genügt es für die Gefahr größerer Wettbewerbsverzerrungen, dass auch private Anbieter den Betrieb defizitärer Schwimmbäder gegen Entgelt übernehmen (BFH V R 41/21, Rz. 30; s. a. Eisenreich, NWB 2/2025, 81).

5 Schwimmbad- und Saunaüberlassung als unselbstständige Nebenleistung zur Beherbergung

Der BFH hat mit Urteilen vom 15.1.2009 (V R 9/06, BStBl II 2010, 433) und vom 24.4.2013 (XI R 3/11, BStBl II 2014, 86) u. a. entschieden, dass es sich bei der Verpflegung von Hotelgästen um eine Nebenleistung zur Übernachtung handelt. Im Urteil XI R 3/11 macht der BFH aber auch deutlich, dass bei Übernachtungen in einem Hotel nur die unmittelbar der Vermietung (Beherbergung) dienenden Leistungen des Hoteliers dem ermäßigten Steuersatz von 7 % unterliegen (§ 12 Abs. 2 Nr. 11 Satz 2 UStG). Frühstücksleistungen an die Hotelgäste gehören nicht dazu; sie sind mit dem Regelsteuersatz von 19 % zu versteuern. Das gilt auch dann, wenn der Hotelier ›Übernachtung mit Frühstück‹ zu einem Pauschalpreis anbietet. Nach § 12 Abs. 2 Nr. 11 Satz 2 UStG sind Leistungen, die nicht unmittelbar der Vermietung dienen, von der Steuersatzermäßigung ausgeschlossen, auch wenn diese Leistungen mit dem Entgelt für die Vermietung abgegolten sind (Aufteilungsgebot; Abschn. 12.16 Abs. 8 Satz 1 UStAE).

Als Leistungen, die als Nebenleistungen zur Beherbergung angesehen werden, aber nicht unmittelbar der Vermietung dienen, sind u. a. auch Schwimmbadüberlassungen an Hotelgäste anzusehen (Abschn. 12.16 Abs. 8 Satz 4, Spiegelstrich 5 UStAE). Das Aufteilungsgebot des § 12 Abs. 2 Nr. 11 Satz 2 UStG verdrängt den Grundsatz, dass eine unselbstständige Nebenleistung das Schicksal der Hauptleistung teilt. Danach kann die Überlassung von Schwimmbädern im Zusammenhang mit einer begünstigten Beherbergungsleistung nach § 12 Abs. 2 Nr. 9 Satz 1 UStG dem ermäßigten Steuersatz unterliegen. Der Entgeltanteil für die Schwimmbadüberlassung ist zu schätzen (Abschn. 12.16 Abs. 11 UStAE) und darf nicht in den Sammelposten (Business-Package) übernommen werden.

Zur Berücksichtigung von Saunaleistungen im Zusammenhang mit Beherbergungsleistungen s. das BMF-Schreiben vom 21.10.2015 (BStBl I 2015, 835).

Zu Übernachtungsleistungen, die mit verschiedenen anderen Leistungen zu einem Pauschalpreis angeboten werden, enthält Abschn. 12.16 Abs. 12 UStAE eine Vereinfachungsregelung. Danach wird es nicht beanstandet, wenn die in einem Pauschalangebot enthaltenen nicht begünstigten Leistungen in der Rechnung zu einem Sammelposten (z. B. ›Business-Package‹, ›Servicepauschale‹) zusammengefasst und der darauf entfallende Entgeltanteil in einem Betrag ausgewiesen werden. Diese Vereinfachungsregelung gilt auch für Saunaleistungen, die nach dem 30.6.2015 erbracht werden.

Das FG Nürnberg kommt in seinem Beschluss zur Aussetzung der Vollziehung vom 18.12.2020 (2 V 1159/20, EFG 2021, 422, LEXinform 5023512, Beschwerde eingelegt, Az. beim BFH: XI B 2/21) zu dem Ergebnis, dass Frühstücksleistungen und Wellnessleistungen wie der Badezugang eines Hotelbetriebes von der Steuerermäßigung für Übernachtungsleistungen ausgeschlossen sind. Das Aufteilungsgebot nach § 12 Abs. 2 Nr. 11 Satz 2 UStG ist europarechtskonform.

Nach dem Beschluss des BFH vom 7.3.2022 (XI B 2/21-AdV; LEXinform 4246612) ist es ernstlich zweifelhaft, ob das in § 12 Abs. 2 Nr. 11 Satz 2 UStG im nationalen Recht angeordnete Aufteilungsgebot für Leistungen, die nicht unmittelbar der Vermietung dienen, mit Unionsrecht vereinbar ist (Anschluss an den BFH-Vorlagebeschluss vom 26.5.2021, V R 22/20, BFH/NV 2021, 1316, LEXinform 4235421; Az. beim EuGH: C-516/21; s. o. FG Nürnberg vom 18.12.2020, 2 V 1159/20, EFG 2021, 422, LEXinform 5023512; s. a. Dräger, Anmerkung vom 27.5.2022, LEXinform 0882254). Mit Beschluss XI B 2/21 ließ der BFH die vom FG Nürnberg mit Beschluss 2 V 1159/20 abgelehnte Aussetzung der Vollziehung zu.

Mit Beschlüssen vom 10.1.2024 (XI R 11/23, LEXinform 4276282; XI R 13/23, LEXinform 4276289; XI R 14/23, LEXinform 4276288; Az. EuGH: C-409, 420, 411/24) hat der BFH dem EuGH folgende Frage zur Vorabentscheidung vorgelegt:

Sind Art. 24 Abs. 1 sowie Art. 98 Abs. 1 und 2 i. V. m. Anhang III Kategorie 12 MwStSystRL dahingehend auszulegen, dass sie einer nationalen Regelung wie § 12 Abs. 2 Nr. 11 Satz 2 UStG entgegenstehen, durch die ein Mitgliedstaat von der von ihm vorgesehenen Steuersatzermäßigung für die Vermietung von Wohn- und Schlafräumen, die ein Unternehmer zur kurzfristigen Beherbergung von Fremden bereithält, durch ein nationales Aufteilungsgebot Leistungen, die nicht unmittelbar der Vermietung dienen und mit dem Entgelt für die Vermietung abgegolten sind, auch dann ausnehmen darf, wenn es sich – wie hier (nur) bei der Bereitstellung von WLAN, Parkplätzen, Fitness- und Wellnesseinrichtungen – um unselbstständige Nebenleistungen zur kurzfristigen Beherbergung von Fremden handelt?

Zum Aufteilungsgebot nach § 12 Abs. 2 Nr. 11 Satz 2 UStG für Leistungen, die nicht unmittelbar der Vermietung dienen, s. die Erläuterungen zu →Beherbergungsleistungen, Umsatzsteuer unter dem Gliederungspunkt ›Steuersatz für Beherbergungsleistungen‹.

6 Schwimmbadüberlassung als Teil einer einheitlichen Leistung

Der Betreiber eines Sport- und Freizeitzentrums, der seine Einrichtungen und Leistungen sog. Clubmitgliedern gegen ein monatliches Pauschalentgelt – unabhängig von der tatsächlichen Inanspruchnahme – zur Verfügung stellt, verabreicht keine Heilbäder und erbringt keine unmittelbar mit dem Betrieb eines Schwimmbads verbundenen Umsätze, wenn zu der Anlage außer einem Schwimmbad und einer Sauna noch weitere nicht von § 12 Abs. 2 Nr. 9 UStG erfasste Einrichtungen (Fitness- und Gymnastikräume) gehören. Diese eigenständige Leistung fällt unter keine Begünstigungsvorschrift (BFH Urteil vom 8.9.1994, V R 88/92, BStBl II 1994, 959). Der ermäßigte Steuersatz nach § 12 Abs. 2 Nr. 9 Satz 1 UStG kann keine Anwendung finden, weil in einem Fitnessstudio regelmäßig keine unmittelbar mit dem Betrieb der Schwimmbäder verbundenen Umsätze und keine Umsätze durch die Verabreichung von Heilbädern ausgeführt werden (Abschn. 12.11 Abs. 1 Satz 5 UStAE i. d. F. des BMF-Schreibens vom 18.12.2019, BStBl I 2019, 1396). Näheres siehe unter → Fitnessstudio.

7 Schwimmbad mit Saunabereich

7.1 Grundsätzliches zum Leistungsumfang

Durch BMF-Schreiben vom 28.10.2014 (BStBl I 2014, 1439) sind Saunaleistungen aus dem Anwendungsbereich des ermäßigten Steuersatzes nach § 12 Abs. 2 Nr. 9 UStG ab 1.7.2015 ausgenommen, da sie kein verordnungsfähiges Heilmittel i. S. d. § 4 der Richtlinie des Gemeinsamen Bundesausschusses über die Verordnung von Heilmitteln in der vertragsärztlichen Versorgung (Heilmittel-Richtlinie/HeilM-RL in der jeweils geltenden Fassung) in Verbindung mit dem sog. Heilmittelkatalog sind (s. a. Abschn. 12.11 Abs. 3 Satz 6 Nr. 2 Buchst. c UStAE).

Zur umsatzsteuerrechtlichen Behandlung der Saunaleistungen in Schwimmbädern nimmt das BMF mit Schreiben vom 18.12.2019 (BStBl I 2019, 1396) ausführlich Stellung.

Bietet das Schwimmbad zusätzlich auch einen Saunabereich an, ist nach den Grundsätzen der Einheitlichkeit der Leistung zu prüfen, ob hierfür der Regelsteuersatz oder der ermäßigte Steuersatz anzuwenden ist (vgl. Abschn. 3.10 UStAE). Zur umsatzsteuerrechtlichen Behandlung von Saunaleistungen s. a. LfSt Niedersachsen Vfg. vom 3.2.2020 (S 7243 – 12 – St 183, UR 2020, 283; → Fitnessstudio).

7.2 Einheitliche Leistungen

Nach dem BMF-Schreiben vom 18.12.2019 (BStBl I 2019, 1396 unter III.) wird es nicht beanstandet, wenn vor dem 1.1.2018 ausgeführte Umsätze die Regelungen des bisherigen BMF-Schreibens vom 12.4.2017 (BStBl I 2017, 710) unter I.2.a) weiter angewendet werden.

Nach den Ausführungen unter I.2.a) des BMF-Schreibens vom 18.12.2019 (BStBl I 2019, 1396) ist eine einheitliche, nicht aufteilbare Leistung anzunehmen, wenn deren einzelne Faktoren so ineinandergreifen, dass sie bei natürlicher Betrachtung hinter dem Ganzen zurücktreten. Eine Leistung ist als Nebenleistung zu einer Hauptleistung anzusehen, wenn sie für die Kundschaft keinen eigenen Zweck, sondern das Mittel darstellt, um die Hauptleistung des Leistungserbringers unter optimalen Bedingungen in Anspruch zu nehmen (EuGH vom 22.10.1998, C-308/96 und C-94/97, LEXinform 0133873). Besteht der wirtschaftliche Gehalt der Leistungen z. B. in der Bereitstellung der Nutzung sämtlicher Leistungen eines Sport- und Freizeitzentrums, so erwirbt der Leistungsempfänger das Recht, dieses Angebot in seiner Gesamtheit in Anspruch zu nehmen. Dabei ist unerheblich, ob und in welchem Umfang der Leistungsempfänger die ihm zur Verfügung gestellten Einrichtungen und Leistungen auch tatsächlich in Anspruch nimmt. In diesem Fall liegt eine einheitliche Leistung vor, die durch die Möglichkeit, alle Einrichtungen zu nutzen, geprägt wird (BFH vom 8.9.1994, V R 88/92, BStBl II 1994, 959, Rz. 16). Mit einer solchen Leistung wendet der Betreiber dem Empfänger das Recht zu, die Einrichtungen und die damit verbundenen Nutzungsmöglichkeiten in der Gesamtheit in Anspruch zu nehmen. Die insoweit einheitliche Leistung überschreitet den in § 12 Abs. 2 Nr. 9 Satz 1 UStG gesetzten Rahmen (BFH vom 28.1.1999, V R 88/98, BFH/NV 1999, 992, Rz. 12) In diesem Fall ist das gesamte Nutzungsentgelt mit dem Regelsteuersatz zu versteuern.

Ein Schwimmbad verkauft ausschließlich Eintrittsberechtigungen, die den Kunden den freien Zutritt zum gesamten Schwimmbad- und Saunabereich erlauben (23 EUR).

S.a. Beispiel 1 des BMF-Schreibens vom 18.12.2019 (BStBl I 2019, 1396).

In diesem Fall erwirbt der Leistungsempfänger das Recht, sämtliche Leistungsangebote der Schwimmbad- und Saunaeinrichtung als Ganzes zu nutzen. Nach den vorgenannten Grundsätzen liegt eine einheitliche Leistung vor, die dem Regelsteuersatz unterliegt.

Im Einzelfall kann jedoch eine einheitliche Leistung insgesamt ermäßigt zu besteuern sein, wenn aus Sicht des Durchschnittsverbrauchers der dominierende Bestandteil dem ermäßigten Steuersatz unterliegt.

Ein Schwimmbad bietet neben einer Gelegenheit zum Schwimmen zusätzlich die Nutzung einer kleinen Saunakabine, einer Dampfgrotte o. Ä. an. Ein gesonderter Eintrittspreis wird hierfür nicht erhoben.

S.a. Beispiel 2 des BMF-Schreibens vom 18.12.2019 (BStBl I 2019, 1396).

Die ermäßigt zu besteuernde Leistung (Bereitstellung einer Gelegenheit zum Schwimmen) stellt in diesem Fall den dominierenden Bestandteil der einheitlichen Leistung dar, so dass auch die einheitliche Leistung dem ermäßigten Steuersatz unterliegt.

7.3 Selbstständige Leistungen

Wird in einem Schwimmbad neben der Gelegenheit zum Schwimmen gegen die Zahlung eines gesonderten Entgelts oder aber eines Aufpreises zusätzlich die Nutzung einer Sauna angeboten, liegen in der Regel zwei selbstständige Leistungen vor, die für die Anwendung des ermäßigten Steuersatzes getrennt zu beurteilen sind. Denn aus der Sicht des Durchschnittverbrauchers sind die Saunaleistungen weder untrennbar mit den Schwimmbadleistungen verbunden, noch stellen sie ein Mittel dar, um diese unter optimalen Bedingungen in Anspruch nehmen zu können. Vielmehr behalten beide Leistungen für den Besucher – auch bei Entrichtung eines einheitlichen Gesamtentgelts – jeweils ihren eigenständigen Charakter und treten nicht hinter einer komplexen Gesamtleistung zurück.

Zur Umsatzbesteuerung eines Leistungsbündels aus kombinierter Sportschwimmbad- und Saunanutzung hat das FG Niedersachsen mit Urteil vom 23.5.2023 (5 K 3/22, LEXinform 5025967, rkr.; s. a. Niedersächsisches FG Mitteilung vom 20.3.2024, LEXinform 0465335) entschieden, dass ein Leistungsbündel aus Sportschwimmbad und Sauna sich aus Sicht eines Durchschnittsverbrauchers als eine einzige untrennbare wirtschaftliche Leistung darstellen kann, deren Aufspaltung wirklichkeitsfremd wäre, wofür insbes. ein einheitlicher Eintrittspreis und eine auf die kombinierte Nutzungsmöglichkeit bezogene Werbung sprechen. Eine solche einheitliche Leistung unterliegt nicht dem ermäßigten Steuersatz nach § 12 Abs. 2 Nr. 9 Satz 1 UStG (s. →Fitnessstudio unter dem Gliederungspunkt 4.3 ›Schwimmbäder‹).

Werden für die Schwimmbad- und Saunanutzung ausschließlich getrennte Einzelentgelte erhoben, ist stets vom Vorliegen eigenständig zu beurteilender Hauptleistungen auszugehen (BMF vom 18.12.2019, BStBl I 2019, 1396, unter I.2.b).

Ein Schwimmbad verkauft Eintrittsberechtigungen, die ausschließlich die Nutzung des Schwimmbads (18 EUR) oder die Nutzung der Sauna (20 EUR) erlauben.

S.a. Beispiel 3 des BMF-Schreibens vom 18.12.2019 (BStBl I 2019, 1396).

Es werden zwei selbstständige Leistungen erbracht. Die Umsätze aus den Eintrittsberechtigungen für das Schwimmbad (18 EUR) unterliegen dem ermäßigten Steuersatz. Die Bemessungsgrundlage beträgt (18 EUR : 107 × 100 =) 16,82 EUR.

Die Umsätze aus den Eintrittsberechtigungen für die Sauna (20 EUR) sind dem Regelsteuersatz zu unterwerfen. Die Bemessungsgrundlage beträgt (20 EUR : 119 × 100 =) 16,81 EUR.

Zur Trennung der Entgelte bei Abgabe mehrerer unterschiedlich zu besteuernder Leistungen zu einem pauschalen Gesamtverkaufspreis vgl. Abschn. 10.1 Abs. 11 UStAE. Der einheitliche Preis ist unter Anwendung der einfachstmöglichen Aufteilungsmethode sachgerecht aufzuteilen. Bestehen mehrere sachgerechte, gleich einfache Aufteilungsmethoden, kann der Unternehmer zwischen diesen Methoden frei wählen. Bietet der Unternehmer die im Rahmen des Gesamtverkaufspreises erbrachten Leistungen auch einzeln an, ist das Entgelt grds. nach dem Verhältnis der Einzelverkaufspreise aufzuteilen (vgl. Abschn. 10.1 Abs. 11 Sätze 1 bis 4 UStAE). Die Aufteilung nach den betrieblichen Kosten ist keine gleich einfache Aufteilungsmethode und danach nicht zulässig (vgl. Abschn. 10.1 Abs. 11 Sätze 5 und 6 UStAE). Die Aufteilung auf die unterschiedlichen Leistungen darf zudem nicht missbräuchlich i. S. d. § 42 AO sein.

Ein Themenbad mit einem großen Schwimmbad- und Saunabereich bietet folgende Eintrittsberechtigungen an: Eintrittsgeld für die Nutzung des Schwimmbads i. H. v. 18 EUR, für den Saunabereich i. H. v. 20 EUR oder für die gleichzeitige Nutzung beider Bereiche i. H. v. 23 EUR.

S.a. Beispiel 4 des BMF-Schreibens vom 18.12.2019 (BStBl I 2019, 1396).

Bei der Nutzung des Schwimm- bzw. Saunabereichs liegen zwei eigenständige Leistungen vor, die für die Anwendung des ermäßigten Steuersatzes getrennt zu beurteilen sind. Für die Schwimmbadnutzung findet der ermäßigte Steuersatz gem. § 12 Abs. 2 Nr. 9 UStG Anwendung, wohingegen für den Saunabereich der Regelsteuersatz gilt.

Schwimmbadnutzung:

Das Gesamtentgelt für die Nutzung beider Bereiche ist nach Maßgabe von Abschn. 10.1 Abs. 11 UStAE aufzuteilen. Danach ist grds. das Verhältnis der Einzelverkaufspreise (EVKPr) maßgebend.

|

Verhältnis der EVKPr: |

18 EUR zu 20 EUR = 47 % (Schwimmbad) zu 53 % (Sauna) |

|

|

23 EUR × 47 % = 10,81 EUR (Preisanteil Schwimmbad) |

|

|

23 EUR × 53 % = 12,19 EUR (Preisanteil Sauna) |

|

Schwimmbadnutzung: |

10,81 EUR × 100/107 = 10,10 EUR (Bemessungsgrundlage) |

|

|

10,10 EUR × 7 % = 0,71 EUR (Umsatzsteuer) |

|

Saunanutzung: |

12,19 EUR × 100/119 = 10,24 (Bemessungsgrundlage) |

|

|

10,24 EUR × 19 % = 1,95 EUR (Umsatzsteuer) |

Ein Schwimmbad verkauft Eintrittsberechtigungen, die ausschließlich die Nutzung des Schwimmbads (18 EUR) oder die Nutzung der Sauna (10 EUR) erlauben. Außerdem besteht die Möglichkeit, im Fall der Nutzung des Schwimmbads durch Aufzahlung von 5 EUR auch die Sauna zu nutzen.

S.a. Beispiel 5 des BMF-Schreibens vom 18.12.2019 (BStBl I 2019, 1396).

Aus Sicht des Durchschnittsverbrauchers liegen zwei selbstständige Leistungen vor, die im Fall der Aufzahlung für die Saunanutzung zu einem einheitlichen Entgelt angeboten werden. Das einheitliche Entgelt ist nach dem Verhältnis der Einzelverkaufspreise aufzuteilen:

Einheitliches Entgelt: 18 EUR + 5 EUR = 23 EUR.

|

Verhältnis der EVKPr: |

18 EUR zu 10 EUR = 64 % (Schwimmbad) zu 36 % (Sauna) |

|

|

23 EUR × 64 % = 14,72 EUR (Preisanteil Schwimmbad) |

|

|

23 EUR × 36 % = 8,28 EUR (Preisanteil Sauna) |

|

Schwimmbadnutzung: |

14,72 EUR × 100/107 = 13,76 EUR (Bemessungsgrundlage) |

|

|

13,76 EUR × 7 % = 0,96 EUR (Umsatzsteuer) |

|

Saunanutzung: |

8,28 EUR × 100/119 = 6,96 (Bemessungsgrundlage) |

|

|

6,96 EUR × 19 % = 1,32 EUR (Umsatzsteuer) |

Sofern die Nutzung der Sauna nur durch Zahlung eines Aufschlags auf den ohnehin zu entrichtenden Eintritt für das Schwimmbad möglich ist, können die Beträge den Leistungen eindeutig zugeordnet werden, sodass es keiner Aufteilung bedarf.

Ein Schwimmbad mit einem Saunabereich bietet nur Eintrittsberechtigungen für das Schwimmbad (18 EUR) an und verlangt für die Nutzung des Saunabereichs einen zusätzlichen Aufzahlungsbetrag (5 EUR).

S.a. Beispiel 6 des BMF-Schreibens vom 18.12.2019 (BStBl I 2019, 1396).

Aus Sicht des Durchschnittsverbrauchers liegen zwei selbstständige Leistungen vor. Eine Aufteilung nach dem Verhältnis der Einzelverkaufspreise ist nicht möglich, da keine Eintrittsberechtigung verkauft wird, die die ausschließliche Nutzung der Sauna erlaubt. Die Eintrittsgelder können eindeutig zugeordnet werden. Der zusätzlich für die Sauna zu zahlende Betrag (5 EUR) unterliegt dem Regelsteuersatz.

|

Schwimmbadnutzung: |

18 EUR × 100/107 = 16,82 EUR BMG; USt 7 % = 1,18 EUR |

|

Saunanutzung: |

5 EUR × 100/119 = 4,20 EUR BMG; USt 19 % = 0,80 EUR |

8 Verabreichung von Heilbädern

Zu den in § 12 Abs. 2 Nr. 9 UStG bezeichneten Heilbädern gehörten bis zum 30.6.2015 auch Saunabäder, die ihrer Art nach allgemeinen Heilzwecken dienen. Ein Unternehmer führt eine einheitliche nicht steuerbegünstigte Leistung aus, wenn der Leistungsempfänger neben der Sauna noch andere Leistungen und Einrichtungen gegen ein monatliches Entgelt, das unabhängig von der wirklichen Inanspruchnahme erhoben wird, benutzen darf (BFH Urteil vom 28.1.1999 V R 88/98, BFH/NV 1999, 992).

Mit Urteil vom 12.5.2005 (V R 54/02, BStBl II 2007, 283) hat der BFH entschieden, dass die Verabreichung eines Heilbades nach § 12 Abs. 2 Nr. 9 UStG dem ermäßigten Steuersatz unterliegt, wenn sie der Behandlung einer Krankheit oder einer anderen Gesundheitsstörung und damit dem Schutz der menschlichen Gesundheit dient. Bei der Nutzung einer Sauna in einem →Fitnessstudio ist dies regelmäßig nicht der Fall; sie dient regelmäßig lediglich dem allgemeinen Wohlbefinden.

In einem weiteren Urteil vom 17.11.2005 (V B 26/04, BFH/NV 2006, 624) hat der BFH wie folgt entschieden: Die Rechtsfrage, ob und unter welchen Voraussetzungen die Inanspruchnahme von Saunaleistungen in einem Fitnessbetrieb aufgrund eines Kombinationsvertrags eine einheitliche, dem Regelsteuersatz unterliegende Leistung ist, ist bereits deshalb nicht klärungsbedürftig, weil in der Gestattung der Nutzung der Sauna selbst bei Vorliegen mehrerer Umsätze keine nach § 12 Abs. 2 Nr. 9 UStG begünstigte Verabreichung eines Heilbads zu sehen ist (→ Fitnessstudio).

Durch das BMF-Schreiben vom 28.10.2014 (BStBl I 2014, 1439) sind Saunaleistungen aus dem Anwendungsbereich des ermäßigten Steuersatzes nach § 12 Abs. 2 Nr. 9 UStG ab 1.7.2015 ausgenommen, da sie kein verordnungsfähiges Heilmittel i. S. v. § 4 der Richtlinie des Gemeinsamen Bundesausschusses über die Verordnung von Heilmitteln in der vertragsärztlichen Versorgung (Heilmittel-Richtlinie/HeilM-RL) i. V. m. dem sog. Heilmittelkatalog sind. Die Heilmittel-Richtlinie und der Katalog verordnungsfähiger Heilmittel nach § 92 Abs. 6 SGB V (Zweiter Teil der Heilmittel-Richtlinie) stehen auf den Internetseiten des Gemeinsamen Bundesausschusses unter – Informationsarchiv – Richtlinien – zum Herunterladen bereit (s. Abschn. 12.11 Abs. 3 Satz 3 UStAE). Entscheidend ist, dass die Verabreichung des Heilbads nach diesen Vorschriften als Heilmittel verordnungsfähig ist, unabhängig davon, ob eine ärztliche Verordnung tatsächlich vorliegt (Abschn. 12.11 Abs. 3 UStAE i. d. F. des BMF-Schreibens vom 28.10.2014, BStBl I 2014, 1439 ab 1.7.2015).

Als verordnungsfähig anerkannt sind danach beispielsweise Peloidbäder und -packungen, Inhalationen, Elektrotherapie, Heilmassage, Heilgymnastik und Unterwasserdruckstrahl-Massagen. Für diese Maßnahmen kommt eine Steuerermäßigung nach § 12 Abs. 2 Nr. 9 UStG in Betracht, sofern sie im Einzelfall nicht nach § 4 Nr. 14 UStG steuerfrei sind.

Nicht verordnungsfähig und somit keine Heilbäder i. S. d. § 12 Abs. 2 Nr. 9 UStG sind nach § 5 der Heilmittel-Richtlinie u. a. die in Abschn. 12.11 Abs. 3 Satz 6 Nr. 1 und 2 sowie Satz 7 UStAE aufgeführte Maßnahmen.

Mit Urteil vom 28.8.2014 (V R 24/13, BStBl II 2015, 194) hat der BFH entschieden, dass die Verabreichung eines Starksolebades (Floating) keine Verabreichung eines Heilbades ist, wenn diese nicht für therapeutische Zwecke erfolgt.

Ein ›Heilbad‹ muss zweckbestimmt der Behandlung einer Krankheit oder einer anderen Gesundheitsstörung dienen. Heilbad i. S. d. nationalen Norm ist richtlinienkonform i. S. d. Begriffs ›Thermalbehandlung‹ in Kategorie 17 des Anhangs III der MwStSystRL auszulegen. Die Thermalbehandlung muss bei gebotener enger Auslegung im Rahmen einer medizinischen Heilbehandlung erfolgen und damit Heilzwecken dienen. Dies folgt aus dem Wortlaut Thermal›behandlung‹ und aus deren Gleichsetzung in Kategorie 17 des Anhangs III der MwStSystRL mit ›medizinischen Versorgungsleistungen‹ und ›zahnärztlichen Leistungen‹. Dementsprechend muss auch die Verabreichung eines Heilbades der Behandlung einer Krankheit oder einer anderen Gesundheitsstörung und damit dem Schutz der menschlichen Gesundheit dienen (BFH Urteil vom 12.5.2005, V R 54/02, BStBl II 2007, 283).

Wird die Verabreichung eines Bades nicht zu Heilzwecken durchgeführt, sondern erfolgt sie aus anderen Gründen, insbes. zum Zwecke der Erholung oder des Wohlbefindens, liegt keine Verabreichung eines Heilbades vor. Diese Abgrenzung kann zur Anwendung unterschiedlicher Steuersätze führen, wenn der Unternehmer das Starksolebad zu therapeutischen Zwecken einerseits und zu Erholungszwecken andererseits verabreicht.

9 Literaturhinweise

Schneider, ABC-Führer Umsatzsteuer (Loseblatt); Streit u. a., Ermäßigte Umsatzbesteuerung von Freizeit-, Spaß- und Thermalbädern, NWB 20/2023, 1424; Frye, Ungereimtheiten bei der Anwendung der Steuerermäßigung des § 12 Abs. 2 Nr. 9 UStG, UR 2024, 557.

10 Verwandte Lexikonartikel

→ Steuersätze bei der Umsatzsteuer

Redaktioneller Hinweis: © Schäffer-Poeschel Verlag für Wirtschaft, Steuern, Recht GmbH

11 Verweise

Normenverweise

MwStSystRL Art. 132 Abs. 1 Buchst. m

UStG § 1 Abs. 1 Nr. 1

UStG § 2 Abs. 1

UStG § 3 Abs. 9a Nr. 1

UStG § 4 Nr. 12 Buchst. a

UStG § 4 Nr. 22 Buchst. b

UStG § 12 Abs. 2 Nr. 9

UStG § 12 Abs. 2 Nr. 11

AO § 65

Rechtsprechung

EuGH vom 10.12.2020, C-488/18, LEXinform 0651609

EuGH vom 21.10.2021, C-373/19, LEXinform 0651673

BFH vom 9.8.2007, V R 27/04, BFH/NV 2007, 2213, LEXinform 0585736)

BFH vom 20.3.2014, V R 4/13, BFH/NV 2014, 1470, LEXinform 0929459

BFH vom 28.8.2014, V R 24/13, BStBl II 2015, 194

BFH vom 27.3.2019, V R 32/18, BStBl II 2019, 457

BFH vom 21.4.2022, V R 48/20, BFH/NV 2022, 792, LEXinform 0953237

BFH vom 10.1.2024, XI R 11/23, LEXinform 4276282

BFH vom 10.1.2024, XI R 13/23, LEXinform 4276289

BFH vom 10.1.2024, XI R 14/23, LEXinform 4276288

Verwaltungsanweisungen

BMF vom 28.10.2014, BStBl I 2014, 1439

BMF vom 16.12.2016, BStBl I 2016, 1451

BMF vom 18.12.2019, BStBl I 2019, 1396

Synonyme

Steuerspar-Tipps, wichtige Fristen und Termine – alles im Blick.

Zum Newsletter anmelden