Zweckbetrieb

Das Wichtigste in Kürze

- Der Zweckbetrieb bezieht sich auf wirtschaftlich ausgerichtete Vereine, die damit einen gemeinnützigen Zweck erfüllen.

- Der Zweckbetrieb bestimmt sich durch unterschiedliche Kriterien:

- es müssen die satzungsmäßigen Ziele der Körperschaft verwirklicht werden

- die dadurch als notwendig erachtete Wirtschaftstätigkeit zur Erfüllung der Geschäftsziele muss legitimiert sein

- es sollte sich kein wirtschaftlicher Wettbewerb zu anderen begünstigten Körperschaften auftun

- Zu den Zweckbetrieben gehören: Kinder- und Jugendheime, kulturelle und sportliche Veranstaltungen, Pflegeheime, kulturelle Einrichtungen etc.

Inhaltsverzeichnis

- 1 Zweckbetrieb als wirtschaftlicher Geschäftsbetrieb

- 2 Feststellung der Zweckbetriebseigenschaft

- 3 Allgemeiner Überblick über die Zweckbetriebe nach der Abgabenordnung

- 4 Begünstigte Zweckbetriebe nach § 65 AO

- 4.1 Grundsätzliches zur Anwendung des § 65 AO

- 4.2 Verwirklichung der satzungsmäßigen Zwecke

- 4.3 Verwirklichung der satzungsmäßigen Zwecke nur durch den Zweckbetrieb

- 4.4 Die Wettbewerbsklausel

- 4.4.1 Grundsätzliches zur Wettbewerbssituation

- 4.4.2 Verbraucherberatung und Verbraucherschutz

- 4.4.3 Gemeinnützige Beschäftigungsgesellschaften

- 4.4.4 Einrichtungen von Jugendzentren

- 4.4.5 Leistungen eines Rotkreuz-Ortsvereins beim Blutspendedienst

- 4.4.6 Die Tätigkeit der Dialysevereine

- 4.4.7 Betrieb einer Eislaufhalle

- 4.4.8 Fahrsicherheitstraining der regionalen Untergliederungen der Deutschen Verkehrswacht

- 4.4.9 Schülerbeförderung und Jugendreisen

- 4.4.10 Förderung der Tierzucht und Unterhaltung eines Tierheims

- 5 Wohlfahrtspflege und Krankentransporte

- 6 Steuerliche Behandlung der Tafeln

- 7 Krankenhäuser (§ 67 AO)

- 8 Besonderheiten bei sportlichen Veranstaltungen nach § 67a AO

- 9 Begünstigte Zweckbetriebe nach § 68 AO

- 10 Lotterien und Ausspielungen als Zweckbetrieb i. S. d. § 68 Nr. 6 AO

- 11 Körperschaftsteuerrechtliche Behandlung der Zweckbetriebe

- 12 Gewerbesteuerrechtliche Behandlung der Zweckbetriebe

- 13 Grundsteuerrechtliche Behandlung der Zweckbetriebe

- 14 Die Beendigung von Zweckbetrieben

- 15 Mittelverwendung und Rücklagenbildung

- 16 Umsatzsteuerrechtliche Behandlung eines Zweckbetriebs

- 17 Steuersatzermäßigung für begünstigte Körperschaften nach § 12 Abs. 2 Nr. 8 Buchst. a UStG

- 17.1 Ermäßigter Steuersatz nach § 12 Abs. 2 Nr. 8 Buchst. a UStG im Überblick

- 17.2 Anwendungsgrundsatz nach Satz 1 des § 12 Abs. 2 Nr. 8 Buchst. a UStG

- 17.3 Tätigkeitsbereiche begünstigter Körperschaften

- 17.4 Steuerermäßigung für Zweckbetriebe nach § 12 Abs. 2 Nr. 8 Buchst. a Satz 3 Alt. 1 UStG

- 17.5 Steuerermäßigung für Zweckbetriebe nach § 12 Abs. 2 Nr. 8 Buchst. a Satz 3 Alt. 2 UStG

- 18 Steuerermäßigung nach Unionsrecht

- 19 Rechnungserteilung i. S. d. § 14c UStG mit zu hohem Steuerausweis – auch an Nichtunternehmer

- 20 Literaturhinweise

- 21 Verwandte Lexikonartikel

- 22 Verweise

1 Zweckbetrieb als wirtschaftlicher Geschäftsbetrieb

Der Zweckbetrieb ist ein wirtschaftlicher Geschäftsbetrieb i. S. v. § 14 AO (→ Wirtschaftlicher Geschäftsbetrieb; AEAO zu § 64 Abs. 1, Tz. 1).

Nach § 64 Abs. 1 AO sind Zweckbetriebe nicht von der Steuerbegünstigung ausgeschlossen. Zweckbetriebe sind vielmehr gem. § 5 Abs. 1 Nr. 9 KStG von der KSt-Pflicht und nach § 3 Nr. 6 GewStG von der GewSt-Pflicht befreit.

2 Feststellung der Zweckbetriebseigenschaft

Die Entscheidung über das Vorliegen eines Zweckbetriebs erfolgt i. d. R. im Rahmen einer gesonderten Feststellung nach § 60a AO. Dabei wird u. a. festgestellt, dass die Zweckbetriebe gem. § 5 Abs. 1 Nr. 9 KStG von der KSt-Pflicht und nach § 3 Nr. 6 GewStG von der GewSt-Pflicht befreit sind. Der Zweckbetrieb wird demnach unter bestimmten Voraussetzungen steuerlich dem begünstigten Bereich des Vereins (→ Verein) zugerechnet (AEAO zu § 65, Tz. 1).

Die Zweckbetriebseigenschaft erfolgt im Rahmen der Feststellung der Satzungsmäßigkeit des Vereins im Rahmen des § 60a Abs. 2 AO. Ein Zweckbetrieb muss tatsächlich und unmittelbar satzungsmäßige Zwecke der Körperschaft verwirklichen, die ihn betreibt. Es genügt nicht, wenn er begünstigte Zwecke verfolgt, die nicht satzungsmäßige Zwecke der ihn tragenden Körperschaft sind. Ebenso wenig genügt es, wenn er der Verwirklichung begünstigter Zwecke nur mittelbar dient, z. B. durch Abführung seiner Erträge (BFH vom 21.8.1985, I R 60/80, BStBl II 1986, 88). Ein Zweckbetrieb muss deshalb in seiner Gesamtrichtung mit den ihn begründenden Tätigkeiten und nicht nur mit den durch ihn erzielten Einnahmen den steuerbegünstigten Zwecken dienen (AEAO zu § 65, Tz. 2).

3 Allgemeiner Überblick über die Zweckbetriebe nach der Abgabenordnung

In den §§ 65 bis 68 AO regelt die Abgabenordnung die Zweckbetriebseigenschaft.

|

Zweckbetriebe |

||||

|

§ 65 AO |

§ 66 AO |

§ 67 AO |

§ 67a AO |

§ 68 AO |

|

Allgemeine Definition des Zweckbetriebs |

Wohlfahrtspflege |

Krankenhäuser |

Sportliche Veranstaltungen |

Andere Zwecke |

|

Auffangtatbestände |

Spezialvorschriften Voraussetzungen sind erfüllt: Spezialvorschrift geht vor Auffangvorschrift (AEAO zu § 68, Tz. 1). Auch wenn die Voraussetzungen des § 65 Nr. 1 bis 3 AO nicht erfüllt sind (z. B. Wettbewerbsverbot), liegt ein Zweckbetrieb vor. |

|||

|

Wenn die Voraussetzungen der §§ 66 bis 68 AO nicht erfüllt sind, sind die Voraussetzungen des § 65 AO zu prüfen. |

||||

4 Begünstigte Zweckbetriebe nach § 65 AO

4.1 Grundsätzliches zur Anwendung des § 65 AO

Der wirtschaftliche Geschäftsbetrieb wird unter bestimmten Voraussetzungen steuerlich dem begünstigten Bereich des Vereins zugerechnet. Für die Annahme eines Zweckbetriebes müssen alle drei Voraussetzungen des § 65 AO gegeben sein (vgl. BFH vom 18.3.2004, V R 101/01, BStBl II 2004, 798 und vom 13.6.2012, I R 71/11, BFH/NV 2013, 89, LEXinform 0928899).

4.2 Verwirklichung der satzungsmäßigen Zwecke

Nach § 65 Nr. 1 AO ist ein Zweckbetrieb gegeben, wenn der wirtschaftliche Geschäftsbetrieb in seiner Gesamtrichtung dazu dient, die steuerbegünstigten satzungsmäßigen Zwecke der Körperschaft zu verwirklichen, die ihn betreibt.

Es genügt nicht, wenn der Zweckbetrieb begünstigte Zwecke verfolgt, die nicht satzungsmäßige Zwecke der ihn tragenden Körperschaft sind (AEAO zu § 65, Tz. 2). So dient der Munitionsverkauf eines gemeinnützigen Jagdvereins zur Verwendung auf der vereinseigenen Schießanlage in seiner Gesamtrichtung nicht dazu, die steuerbegünstigten satzungsmäßigen Zwecke zu verwirklichen (FG Münster vom 17.9.2020, 5 K 2437/18, LEXinform 5023371, rkr., s. a. FG Münster Mitteilung vom 16.11.2020, LEXinform 0457562).

Ebenso wenig genügt es, wenn er der Verwirklichung begünstigter Zwecke nur mittelbar dient, z. B. durch Abführung seiner Erträge.

Der Wortlaut des § 65 Nr. 1 AO verlangt lediglich, dass der wirtschaftliche Geschäftsbetrieb zur Verwirklichung der steuerbegünstigten satzungsmäßigen Zwecke ›dient‹, nicht aber eine ›unmittelbare‹ Erfüllung der gemeinnützigen satzungsmäßigen Zwecke durch den wirtschaftlichen Geschäftsbetrieb (BFH vom 21.4.2022, V R 26/20, BStBl II 2022, 599, Rz. 15, 25). Der Zweckbetrieb muss sich nach seiner Tätigkeit zwar als ›unentbehrlicher Hilfsbetrieb‹ für die steuerbegünstigten Satzungszwecke darstellen (BFH vom 5.8.2010, V R 54/09, BStBl II 2011, 191), diesen also ›dienen‹, jedoch nicht zwingend selbst unmittelbar die steuerbegünstigten Satzungszwecke verwirklichen.

Danach ist die Durchführung und Abnahme von Jagdprüfungen durch einen gemeinnützigen Verein, dessen satzungsmäßiger Zweck die ›Pflege und Sicherung der Lebensräume der Gesamtheit der wildlebenden Arten und die Hege und Erhaltung artenreicher Wildbestände‹ ist, ein Zweckbetrieb, weil zur Erreichung dieses satzungsmäßigen Zwecks Jäger notwendig sind und es ohne die Organisation und Abnahme der Jagdprüfung binnen absehbarer Zeit keine Jäger mehr gäbe (BFH vom 21.4.2022, V R 26/20, BStBl II 2022, 599, Leitsatz 1). Die Steuerbefreiung des Vereins für die Organisation und Durchführung der Jägerprüfung ist auch keine unionsrechtlich unzulässige Beihilfe (BFH V R 26/20, Leitsatz 2 und Rz. 36 ff.).

Karnevalsitzungen sind als Zweckbetrieb einzuordnen, wenn der Satzungszweck des Vereins die Förderung des traditionellen Brauchtums einschließlich des Karnevals ist (s. FG Rheinland-Pfalz vom 27.5.2010, 6 K 1104/09, EFG 2010, 1552, rkr.). Einkünfte einer wegen Förderung des Brauchtums als gemeinnützig anerkannten Körperschaft aus dem Verkauf von Karnevalsorden sind körperschaftsteuerpflichtig (FG Köln vom 18.4.2012, 13 K 1075/08, EFG 2012, 1693, rkr.).

Ein von einem gemeinnützigen Karnevalsverein in der Karnevalswoche durchgeführtes Kostümfest ist kein Zweckbetrieb. Nach dem Urteil des BFH vom 30.11.2016 (V R 53/15, BStBl II 2017, 1224) unterliegen die Einkünfte aus der Veranstaltung daher der KSt und die Umsätze dem Umsatzsteuerregelsatz.

Veranstaltet ein gemeinnütziger Karnevalsverein in der Woche zwischen Weiberfastnacht und Aschermittwoch eine Kostüm- und Tanzparty mit typischer Karnevalsmusik, karnevalistischen Tanzdarbietungen und weiteren Elementen klassischer Karnevalssitzungen, so handelt es sich nicht um einen sog. Zweckbetrieb (unentbehrlicher Hilfsbetrieb) zur Förderung des ›traditionellen Brauchtums‹. Ein Zweckbetrieb liegt nicht vor, wenn der wirtschaftliche Geschäftsbetrieb nur einen finanziellen Beitrag zur gemeinnützigen Tätigkeit leistet und deshalb abstrakt gesehen eine Zweckerreichung auch ohne diesen Geschäftsbetrieb denkbar wäre.

Die Annahme eines Zweckbetriebs scheitert auch an der Wettbewerbsklausel des § 65 Nr. 3 AO (s. u. den Gliederungspunkt 4.4 ›Die Wettbewerbsklausel‹). Ausschlaggebend ist, dass eine Kostümparty während der Karnevalszeit auch von anderen Unternehmern veranstaltet werden kann. Der Verein ist in Wettbewerb mit nicht steuerbegünstigten kommerziellen Anbietern vergleichbarer Veranstaltungen getreten (s. a. Pressemitteilung des BFH Nr. 9/2017 vom 7.2.2017, LEXinform 0445869).

4.3 Verwirklichung der satzungsmäßigen Zwecke nur durch den Zweckbetrieb

4.3.1 Grundsätzliches zur satzungsmäßigen Verwirklichung

Nach § 65 Nr. 2 AO ist ein Zweckbetrieb gegeben, wenn die Zwecke nur durch einen solchen Geschäftsbetrieb erreicht werden können.

Die Körperschaft muss den Zweckbetrieb zur Verwirklichung ihrer satzungsmäßigen Zwecke unbedingt und unmittelbar benötigen (AEAO zu § 65, Tz. 3). Nach der zu § 65 Nr. 2 AO ergangenen Rspr. des BFH sind steuerbegünstigte Zwecke nur dann nicht ohne die wirtschaftliche Betätigung erreichbar, wenn sich der wirtschaftliche Geschäftsbetrieb von der Verfolgung des steuerbegünstigten Zwecks nicht trennen lässt, sondern vielmehr als das unentbehrliche und einzige Mittel zur Erreichung des steuerbegünstigten Zwecks anzusehen ist (BFH vom 12.6.2008, V R 33/05, BStBl II 2009, 221). Bei Anwendung der Vorschrift kommt es entscheidend auf den von der jeweiligen Körperschaft verfolgten steuerbegünstigten Satzungszweck und allein auf die Tätigkeit im wirtschaftlichen Geschäftsbetrieb an.

4.3.2 Umsätze einer Pferdepension

Zur Umsatzsteuerbegünstigung von Leistungen einer Pferdepension hat der BFH mit Urteil vom 10.8.2016 (V R 14/15, BFH/NV 2017, 63, LEXinform 0950360, Rz. 32 ff.) entschieden, dass die umfassenden Pensionsleistungen zwar günstige Rahmenbedingungen für die Ausübung des Pferdesports, nicht aber ein unentbehrliches Mittel für die Erreichung des vom Verein verfolgten Zwecks, den Reitsport auf breiter Ebene zu pflegen und ihn Erwachsenen und besonders der Jugend zugänglich zu machen, darstellen. Die Umsätze im Rahmen der Pferdepension stellen einen wirtschaftlichen Geschäftsbetrieb dar. Zudem scheitert die Annahme eines Zweckbetriebs auch an § 65 Nr. 3 AO (s. u.), weil der Verein mit seinem für die Erreichung seiner Zwecke nicht unentbehrlichen Geschäftsbetrieb im direkten Wettbewerb mit den in seinem Einzugsbereich befindlichen Betrieben steht.

4.3.3 Erbringung von Verwaltungsdienstleistungen

Verwaltungsdienstleistungen wie z. B. Kostenabrechnungen, Gehaltsabrechnungen, Behandlung von Personalkostenzuschüssen, Führung von Personalakten, Buchhaltung und Jahresabschlussarbeiten, die ein Verein aufgrund eines nach § 5a Abs. 2 ZDG abgeschlossenen Vertrags erbringt und die dazu dienen, dass Zivildienstleistende für amtliche Beschäftigungsstellen im sozialen Bereich tätig sind, stellen einen Zweckbetrieb dar (BFH vom 29.1.2009, V R 46/06, BStBl II 2009, 560, Leitsatz 2). Die Zweckbetriebseigenschaft scheitert nicht an § 65 Nr. 2 AO (BFH V R 46/06 unter II.5.).

Nach dem BMF-Schreiben vom 18.8.2015 (BStBl I 2015, 659) ist die BFH-Entscheidung zu § 65 AO über den entschiedenen Einzelfall hinaus nicht anzuwenden. Die begünstigten satzungsmäßigen Zwecke des Vereins können nicht nur durch den Geschäftsbetrieb seiner Verwaltungs- und Geschäftsstelle erreicht werden (§ 65 Nr. 2 AO). Im Übrigen tritt der Verein mit den Verwaltungsdienstleistungen an Dritte zu nicht begünstigten Betrieben derselben oder ähnlichen Art in größerem Umfang in Wettbewerb, als es bei der Erfüllung der steuerbegünstigten Zwecke unvermeidbar ist (§ 65 Nr. 3 AO).

Entgegen der im BMF-Schreiben vom 18.8.2015 (BStBl I 2015, 659) vertretenen Ansicht hat der BFH mit Urteil vom 15.3.2022 (V R 46/19, BStBl II 2022, 595) entschieden, dass die Übernahme der Verwaltung von Zivildienststellen für die Hilfseinrichtungen von einem Spitzenverband der freien Wohlfahrtspflege einen Zweckbetrieb nach § 65 AO begründet.

Entgegen dem Vorbringen des BMF hat das FG Münster als Vorinstanz nicht im Widerspruch zum BFH-Urteil vom 17.2.2010 (I R 2/08, BStBl II 2010, 1006, Rz. 26) entschieden, dass der wirtschaftliche Geschäftsbetrieb die steuerbegünstigten Zwecke nicht unmittelbar erfüllen müsse, sondern lediglich, dass der Zweckbetrieb nicht zwingend ›selbst unmittelbar‹ die steuerbegünstigten Satzungszwecke verwirklichen muss. Diese Auffassung steht im Einklang mit den Ausführungen im BFH-Urteil I R 2/08, wonach das Handeln als Hilfsperson allein zwar keine eigene steuerbegünstigte Tätigkeit begründet, weil sie damit nur mittelbar steuerbefreite Zwecke fördert. Dies gilt jedoch nicht, ›wenn die Körperschaft mit ihrer Hilfstätigkeit nicht nur die steuerbegünstigte Tätigkeit einer anderen Körperschaft unterstützt, sondern zugleich eigene steuerbegünstigte Satzungsziele verfolgt‹ (BFH V R 46/19, Rz. 31; s. a. Anmerkung vom 3.8.2022, LEXinform 0888362).

4.3.4 Carsharing

Die entgeltliche Fahrzeugüberlassung im Rahmen des ›Carsharing‹ stellte einen wirtschaftlichen Geschäftsbetrieb dar. Es handelte sich nicht um Umsätze im Rahmen eines Zweckbetriebs, da der wirtschaftliche Geschäftsbetrieb ›Carsharing‹ die Voraussetzungen des § 65 Nr. 2 AO nicht erfüllt (s. a. Abschn. 12.9 Abs. 4 Nr. 8 UStAE).

4.4 Die Wettbewerbsklausel

4.4.1 Grundsätzliches zur Wettbewerbssituation

Nach § 65 Nr. 3 AO ist ein Zweckbetrieb gegeben, wenn der wirtschaftliche Geschäftsbetrieb zu nicht begünstigten Betrieben derselben oder ähnlicher Art nicht in größerem Umfang in Wettbewerb tritt, als es bei Erfüllung der steuerbegünstigten Zwecke unvermeidbar ist (AEAO zu § 65, Tz. 1 bis 4).

Gem. AEAO zu § 65, Tz. 4 ist ein Zweckbetrieb entgegen der Auffassung des BFH vom 30.3.2000 (V R 30/99, BStBl II 2000, 705), bereits dann nicht gegeben, wenn ein Wettbewerb mit stpfl. Unternehmen lediglich möglich wäre, ohne dass es auf die tatsächliche Wettbewerbssituation vor Ort ankommt. Unschädlich ist dagegen der uneingeschränkte Wettbewerb zwischen Zweckbetrieben, die demselben steuerbegünstigten Zweck dienen und ihn in der gleichen oder in ähnlicher Form verwirklichen.

Die Wettbewerbsklausel des § 65 Nr. 3 AO dient dem Schutz des Wettbewerbs, der durch selektive Begünstigungen nicht zu Lasten stpfl. Unternehmen gestört werden soll. Sie regelt den abwägenden Ausgleich zwischen der staatlichen Förderung des Allgemeinwohls und der durch Art. 3 Abs. 1 GG gebotenen Wettbewerbsneutralität des Steuerrechts. Die Frage, ob der Wettbewerb unvermeidbar i. S. v. § 65 Nr. 3 AO ist, ist vor dem Hintergrund der von Art. 3 Abs. 1 GG gebotenen staatlichen Wettbewerbsneutralität zu beantworten. Ein steuerlicher Eingriff in den Wettbewerb ist vor Art. 3 Abs. 1 GG nur gerechtfertigt, wenn ein hinreichender sachlicher Grund für eine steuerliche Bevorzugung bzw. Benachteiligung vorliegt. Es ist zwischen dem Interesse der Allgemeinheit an einem intakten Wettbewerb und an der steuerlichen Förderung gemeinnütziger Tätigkeiten abzuwägen. Sind die von der Körperschaft verfolgten steuerbegünstigten Zwecke auch ohne steuerlich begünstigte entgeltliche Tätigkeit zu erreichen, so ist aus der Sicht des Gemeinnützigkeitsrechts eine Beeinträchtigung des Wettbewerbs vermeidbar (vgl. BFH vom 17.2.2010, I R 2/08, BStBl II 2010, 1006).

Ein Wettbewerb i. S. d. Vorschrift ist gegeben, wenn der wirtschaftliche Geschäftsbetrieb und der oder die nicht begünstigten Betriebe dem gleichen Kundenkreis im gleichen Einzugsgebiet gleiche Leistungen anbieten oder anbieten könnten.

Zur Anwendung der Steuersatzermäßigung s. u. den Gliederungspunkt 17.4 ›Steuerermäßigung für Zweckbetriebe nach § 12 Abs. 2 Nr. 8 Buchst. a Satz 3 Alt. 1 UStG‹.

4.4.2 Verbraucherberatung und Verbraucherschutz

Zur Annahme eines Zweckbetriebs bei der individuellen Verbraucherberatung hat der BFH mit Urteil vom 26.8.2021 (V R 5/19, BFH/NV 2022, 166, LEXinform 0952272) entschieden, dass eine Förderung von Verbraucherberatung und Verbraucherschutz (§ 52 Abs. 2 Satz 1 Nr. 16 AO) auch bei einer auf die individuelle Situation des Verbrauchers ausgerichteten Aufklärung und Information über Versicherungen vorliegt. Individuelle Verbraucherberatung gegen Entgelt kann im Rahmen eines steuerbegünstigten Zweckbetriebs nach § 65 AO erfolgen. Insbes. tritt der Verein durch seine entgeltlichen Finanzanalysen zu nicht begünstigten Betrieben derselben Art nur insoweit in Wettbewerb, als dies zur Erfüllung der steuerbegünstigten Zwecke unvermeidbar ist (§ 65 Nr. 3 AO).

§ 65 Nr. 3 AO dient dem Schutz des Wettbewerbs, der durch selektive Begünstigungen nicht zu Lasten stpfl. Unternehmen beeinträchtigt werden soll. Die sog. Wettbewerbsklausel regelt den abwägenden Ausgleich zwischen der staatlichen Förderung des Allgemeinwohls und der durch Art. 3 Abs. 1 GG gebotenen Wettbewerbsneutralität des Steuerrechts. Ein steuerlicher Eingriff in den Wettbewerb ist nur dann gerechtfertigt, wenn ein hinreichender sachlicher Grund für eine steuerliche Bevorzugung bzw. Benachteiligung vorliegt. Dabei ist zwischen dem Interesse der Allgemeinheit an einem intakten Wettbewerb und dem Interesse an der steuerlichen Förderung gemeinnütziger Tätigkeiten abzuwägen. Sind die von der Körperschaft verfolgten steuerbegünstigten Zwecke auch ohne steuerlich begünstigte entgeltliche Tätigkeit (›Zweckbetrieb‹) zu erreichen, so ist aus der Sicht des Gemeinnützigkeitsrechts eine Beeinträchtigung des Wettbewerbs vermeidbar. Der Wettbewerbsgedanke tritt dagegen zurück, wenn die gemeinnützige Körperschaft ihre Dienstleistungen oder Waren einem Personenkreis anbietet, der das Waren- oder Dienstleistungsangebot der stpfl. Unternehmen überwiegend nicht in Anspruch nimmt. Gleiches gilt, wenn die Leistungen notwendiges Mittel zur Erreichung eines ideellen Zwecks sind, den Wettbewerber ihrerseits nicht verfolgen (BFH V R 5/19, Rz. 36).

Unter Berücksichtigung dieser Grundsätze ist von einem nur ›eingeschränkten‹ Wettbewerbsverhältnis zu Versicherungsportalen, Versicherungsmaklern und Versicherungsberatern auszugehen, weil diese Konkurrenten keine vergleichbaren Leistungen anbieten oder anbieten können: Während der Verein seine Finanzanalysen gegen Entgelt anbietet und auf neutrale Informationen beschränkt, erstellen Versicherungsportale zwar vergleichbare Analysen, dies aber unentgeltlich und zielgerichtet auf den Abschluss eines Versicherungsvertrags. Dasselbe gilt für Versicherungsmakler, deren Tätigkeit darauf gerichtet ist, den Kunden zum Abschluss eines Versicherungsvertrags zu bewegen und von der Versicherungsgesellschaft eine Provision zu erhalten. Mit dem Verein am ehesten vergleichbar ist der Versicherungsberater, da dieser ebenfalls gegen Entgelt tätig wird und seine Kunden unabhängig berät. Im Unterschied zum Verein steht bei diesem jedoch die persönliche Beratung des Kunden im Vordergrund.

Der BFH stellt fest, dass das Interesse der Allgemeinheit an der Förderung des steuerbegünstigten Zwecks überwiegt und begründet das damit, dass der Verein kein wirtschaftliches Interesse am Abschluss eines Versicherungsvertrags habe, sodass nur ihre Finanzanalysen einen unabhängigen Marktüberblick gewährleisten. Im Hinblick auf die Präsenz und Marktmacht der Vergleichsportale erweise sich ein von wirtschaftlichen Interessen unabhängiger Versicherungsvergleich zur Wahrung der Verbraucherschutzinteressen als besonders wichtig. Denn ein derartiger Überblick könne auch nicht vom unabhängigen Versicherungsberater geboten werden, für den die Erhebung der Daten des Großteils der am deutschen Markt angebotenen Versicherungen kein rentabler und leistbarer Aufwand darstelle (BFH V R 5/19, Rz. 39).

Der BFH hat in seinem Urteil V R 5/19 (s. Leitsatz 3) entschieden, dass der ermäßigte Umsatzsteuersatz – entgegen der Verwaltungsauffassung in Abschn. 12.9 Abs. 9 UStAE – bei allgemeinen Zweckbetrieben (§ 65 AO) nur unter den Voraussetzungen des § 12 Abs. 2 Nr. 8 Buchst. a Satz 3 Alt. 1 UStG anwendbar ist (Bestätigung der BFH-Rspr.).

Zur Anwendung des ermäßigten Umsatzsteuersatzes i. S. d. § 12 Abs. 2 Nr. 8 Buchst. a UStG s. u. den Gliederungspunkt 17.4 ›Steuerermäßigung für Zweckbetriebe nach § 12 Abs. 2 Nr. 8 Buchst. a Satz 3 Alt. 1 UStG‹ und dort 17.4.1 ›Beachtung von Wettbewerbsbedingungen‹.

4.4.3 Gemeinnützige Beschäftigungsgesellschaften

Eine Tätigkeit dient nach der Rspr. des BFH in ihrer Gesamtrichtung nur dann den steuerbegünstigten satzungsmäßigen Zwecken, wenn durch die Förderung der in der Satzung der Körperschaft dienenden Zwecke zwar Einnahmen erzielt werden, sich das erhobene Entgelt aber an dem Prinzip der Kostendeckung orientiert. Diese Voraussetzung ist nach der Rspr. des BFH nicht erfüllt, wenn ein Zweckbetrieb der Wohlfahrtspflege im Wesentlichen um des Erwerbs Willen anstatt zum Wohle der Allgemeinheit tätig wird (BFH vom 21.9.2016, V R 50/15, BStBl II 2017, 1173). Dabei ist zu beachten, dass auch dann, wenn die Anforderungen der spezielleren Regelungen des § 66 AO und § 68 Nr. 3 AO nicht vorliegen, dies nach ständiger Rechtsprechung des BFH nicht ausschließt, dass die Körperschaft mit ihrem Geschäftsbetrieb einen Zweckbetrieb nach den allgemeinen Merkmalen des § 65 AO unterhalten könnte (BFH vom 21.9.2016, V R 50/15, BStBl II 2017, 1173).

Mit Urteil vom 18.8.2022 (V R 49/19, BStBl II 2023, 298) hat der BFH in einem steuerrechtlichen Konkurrentenstreitverfahren entschieden, dass entgeltliche Dienstleistungen einer als gemeinnützig anerkannten Beschäftigungsgesellschaft nur dann einen steuerbegünstigten Zweckbetrieb begründen, wenn die ihren Auftraggebern erbrachten Leistungen das ausschließliche Ergebnis der Arbeitstherapie und somit notwendige Folge der Erfüllung ihres gemeinnützigen Zwecks sind (s. BFH Pressemitteilung Nr. 6/2023 vom 26.1.2023, LEXinform 0463371).

Für die Zulässigkeit der Konkurrentenklage (Klagebefugnis) hat der Kläger nach dem BFH-Urteil vom 15.10.1997 (I R 10/92, BStBl II 1998, 63, unter II.B.5.) nicht nur ein Konkurrenzverhältnis schlüssig darzulegen, sondern auch die Wettbewerbsrelevanz der Nichtbesteuerung; hierzu bedarf es detaillierter Angaben zum Wettbewerbsverhältnis (gleicher Kundenkreis, gleichartiges Güterangebot) und zu den Auswirkungen einer Nichtbesteuerung auf das Wettbewerbsverhältnis (z. B. Verdrängungseffekte durch günstigere Preise). Maßgeblich für die Zulässigkeit einer Konkurrentenklage ist insoweit, dass das Klagevorbringen es als möglich erscheinen lässt, dass die angefochtene Entscheidung eigene subjektiv-öffentliche Rechte des Klägers verletzt.

Die Klägerin ist eine A-GmbH, die in G ein auf die textile Vollversorgung von Krankenhäusern und Seniorenheimen mit Mietwäsche spezialisiertes Dienstleistungsunternehmen für Textilpflege betreibt.

Ihre Konkurrentin ist eine wegen Förderung des Wohlfahrtswesens nach § 52 Abs. 2 Satz 1 Nr. 9 AO als gemeinnützig anerkannte G-GmbH mit Sitz in H. Die G-GmbH betreibt insbes. die Bereitstellung von Textilien für Einrichtungen des Gesundheits- und Pflegewesens.

Die G-GmbH betrieb in den Streitjahren zur Beschäftigung von langzeitarbeitslosen Menschen mit besonderen Einschränkungen und von Menschen mit Behinderung u. a. eine Großwäscherei. Ausweislich ihres Lageberichts bot sie maßgeschneiderte Leistungspakete an. Obwohl die Marktsituation durch einen Verdrängungswettbewerb gekennzeichnet sei, beurteilte sie ihre Stellung im Sektor der Senioren- und Altenheime als sehr gut.

Zum Konkurrenzverhältnis hatte die Klägerin (A-GmbH) insbes. vorgetragen, ihre Wäscherei sei lediglich 10 km vom Standort der Wäscherei der Beigeladenen (G-GmbH) entfernt und habe daher denselben örtlichen Einzugsbereich. Beide erbrächten mit Wäschereileistungen aus dem Bereich der textilen Vollversorgung dieselben Leistungen und hätten ihre Kunden nahezu ausschließlich in den Sektoren Krankenhäuser sowie Alten- und Pflegeheime. Dementsprechend konkurriere sie regelmäßig bei Ausschreibungen mit der Beigeladenen; zudem habe die Beigeladene diverse Großkunden von ihr abwerben können, weil diese aufgrund der steuerlichen Begünstigung niedrigere Preise anbieten könne. Die Wettbewerbsrelevanz der Nichtbesteuerung folgt bereits daraus, dass selbst nach der eigenen Einschätzung der Beigeladenen in ihren Lageberichten zwischen ihr und der Klägerin ein Verdrängungswettbewerb stattfinde.

Das FA ging davon aus, dass die aus dem Betrieb der Wäscherei erzielten Gewinne sowohl von der KSt als auch von der GewSt befreit seien, weil insoweit die Voraussetzungen eines allgemeinen Zweckbetriebs nach § 65 AO vorlägen. Die Klägerin hielt die Wäscherei dagegen für einen (stpfl.) wirtschaftlichen Geschäftsbetrieb und klagte gegen das FA, damit dieses die Steuerfestsetzungen zulasten der gemeinnützigen G-GmbH (Beigeladenen) ändere. Während das FG der Klage stattgab (FG Düsseldorf vom 3.9.2019, 6 K 3315/17, EFG 2020, 65, LEXinform 5022669), hob der BFH das Urteil des FG auf und verwies die Sache an das FG zurück. Das FG hatte rechtsfehlerhaft entschieden, dass die Zweckbetriebseigenschaft einer gemeinnützigen Beschäftigungsgesellschaft (hier: Wäscherei) bereits dann ausgeschlossen sei, wenn der Zweckbetrieb in drei aufeinanderfolgenden Veranlagungszeiträumen erhebliche Gewinne erzielt habe.

Im zweiten Rechtsgang wird das FG erneut über die Zweckbetriebseigenschaft der Wäscherei (G-GmbH) zu entscheiden haben. Nach Auffassung des BFH ist für die Annahme eines Zweckbetriebs vor allem maßgebend, dass die Dienstleistungen das ausschließliche Ergebnis der Arbeitstherapie und somit notwendige Folge der Erfüllung des gemeinnützigen Zwecks sind. Dies schließt es zwar nicht aus, dass die Beschäftigungsgesellschaft auch nicht förderungsbedürftige Mitarbeiter einsetzt; dies gilt jedoch nur, wenn und soweit dieser Einsatz zum Erreichen des steuerbegünstigten Zwecks auch unbedingt notwendig ist (BFH V R 49/19, Rz. 35). Darüber hinaus kommt es darauf an, ob der Wettbewerb mit anderen (stpfl.) Betrieben, die vergleichbare Lohnaufträge ausführen oder ausführen wollen, für die Erfüllung des steuerbegünstigten Zwecks unvermeidbar ist. Die Feststellung der Unvermeidbarkeit erfordert eine Abwägung des FG zwischen dem Interesse der Allgemeinheit an einem intakten (steuerlich nicht beeinflussten) Wettbewerb einerseits und der steuerlichen Förderung gemeinnütziger Tätigkeiten andererseits.

Zur Konkurrentenklage s. u. den Gliederungspunkt 17.4 ›Steuerermäßigung für Zweckbetriebe nach § 12 Abs. 2 Nr. 8 Buchst. a Satz 3 Alt. 1 UStG‹ und dort 17.4.2 ›Konkurrentenauskunft bzw. -klage‹.

4.4.4 Einrichtungen von Jugendzentren

Bei den von gemeinnützigen Institutionen im organisatorischen und räumlichen Zusammenhang mit Jugendzentren betrieben Cafés, Teestuben, Kneipen und ähnliche Einrichtungen handelt es sich um stpfl. wirtschaftliche Geschäftsbetriebe. Diese Versorgungseinrichtungen sind üblicherweise allen – auch z. B. nicht jugendlichen – Besuchern zu meist nicht veranstaltungsgebundenen Öffnungszeiten zugänglich. Es handelt sich hierbei nicht um Zweckbetriebe i. S. v. § 65 AO. Die beschriebene Einrichtung kann zwar im Einzelfall in ihrer Gesamtrichtung den steuerbegünstigten satzungsmäßigen Zwecken der Körperschaft dienen, die Einrichtung ist aber für die Verwirklichung der steuerbegünstigten Zwecke nicht unerlässlich. Zudem tritt diese Versorgungseinrichtung in wirtschaftliche Konkurrenz zu anderen stpfl. gastronomischen Einrichtungen (§ 65 Nr. 3 AO). Auch eine Einordnung in den Zweckbetriebskatalog des § 68 AO ist nicht möglich (FinMin Sachsen-Anhalt Erlass vom 17.11.2016, 46 – S 0171 – 223, SIS 17 08 17).

4.4.5 Leistungen eines Rotkreuz-Ortsvereins beim Blutspendedienst

Die Unterstützungsleistungen eines gemeinnützigen Rotkreuz-Ortsvereins beim Blutspendedienst stellen einen Zweckbetrieb i. S. d. § 65 Nr. 3 AO dar. Der Ortsverein unterstützte den Blutspendedienst bei der Organisation und Durchführung von Blutspendeterminen, es werden überwiegend ehrenamtliche Helfer eingesetzt. Insbesondere die Wettbewerbsklausel wird als gewahrt angesehen, da in dem speziellen zu beurteilenden Dienstleistungsbereich weder auf Anbieterseite noch auf Nachfragerseite eine Wettbewerbssituation besteht (s. FG Düsseldorf vom 8.11.2006, 5 K 3447/04 U, EFG 2007, 305, rkr.). Die Leistungen von Orts- und Kreisverbänden des DRK bei der Durchführung von Blutspendeterminen des Blutspendedienstes des DRK werden nach Auffassung der FinVerw im Rahmen eines Zweckbetriebs nach § 65 AO ausgeübt (Vfg. der OFD Rheinland vom 25.1.2008, o. Az., DStR 2008, 922).

4.4.6 Die Tätigkeit der Dialysevereine

Die Tätigkeit der Dialysevereine ist trotz des Wettbewerbs zu stpfl. niedergelassenen Ärzten als steuerbegünstigter Zweckbetrieb zu behandeln. Der von Dialysevereinen durch diese Tätigkeit unterhaltene wirtschaftliche Geschäftsbetrieb erfüllt in aller Regel die Voraussetzungen des § 65 AO. Er dient in seiner Gesamtrichtung dazu, den steuerbegünstigten satzungsmäßigen Zweck, nämlich die Betreuung und Versorgung von Dialyse-Patienten, zu verwirklichen. Dieser Zweck kann auch nur durch einen solchen Geschäftsbetrieb erreicht werden. Ein Wettbewerb zu stpfl. Ärzten ist bei der Erfüllung des steuerbegünstigten Zwecks unvermeidbar (FinMin Sachsen-Anhalt vom 21.6.2019, 46 – S 0184 – 27, SIS 19 11 24). Ob ein Dialyseverein das Gebot der Selbstlosigkeit erfüllt (§ 55 AO), ist für den Einzelfall zu prüfen. Die Mitgliedschaft von Ärzten oder Industrieunternehmen schließt die Selbstlosigkeit nicht von vornherein aus. Vielmehr kommt es darauf an, ob die beteiligten Ärzte oder Unternehmen Vorteile durch die Mitgliedschaft haben. Sind Mitglieder und Nichtmitglieder zu gleichen Bedingungen in dem Verein als Ärzte tätig, kann die Gemeinnützigkeit nicht wegen fehlender Selbstlosigkeit abgelehnt werden.

4.4.7 Betrieb einer Eislaufhalle

Bei dem Betrieb einer Eislaufhalle durch eine gemeinnützige GmbH handelt es sich nicht um einen Zweckbetrieb i. S. d. § 65 AO, da die GmbH zu nicht begünstigten Betrieben derselben oder ähnlichen Art in größerem Umfang in Wettbewerb tritt, als es bei der Erfüllung der steuerbegünstigten Zwecke unvermeidbar ist (BFH Urteil vom 18.8.2011, V R 64/09, UStB 2012, 185, LEXinform 0927549).

4.4.8 Fahrsicherheitstraining der regionalen Untergliederungen der Deutschen Verkehrswacht

Das Fahrsicherheitstraining der regionalen Untergliederungen der Deutschen Verkehrswacht bzw. vergleichbarer steuerbegünstigter Körperschaften kann Zweckbetrieb nach § 65 AO sein. Im Einzelfall kann aber auch ein stpfl. wirtschaftlicher Geschäftsbetrieb vorliegen. Anhaltspunkt für einen Zweckbetrieb ist das Überwiegen der Verkehrserziehung und -bildung (§ 52 Abs. 2 Nr. 7 AO) oder der Unfallverhütung (§ 52 Abs. 2 Nr. 12 AO). Überwiegt dagegen der Aspekt der Freizeitgestaltung und Freizeitbetätigung, ist die Tätigkeit dem stpfl. wirtschaftlichen Geschäftsbetrieb zuzuordnen.

Als ›Fahrsicherheitstraining‹ wird auch das Training in eigens präpariertem Gelände mit dem Ziel der Freizeitgestaltung (Spaß, Action) angeboten. Andererseits erscheint ein Fahrsicherheitstraining, das tatsächlich der Verkehrserziehung und -bildung dient, als geeignete Maßnahme Unfälle zu verhüten und so zur Verwirklichung des in der Satzung verankerten Zwecks beizutragen. Insofern ist eine zutreffende gemeinnützigkeitsrechtliche Beurteilung nur nach den Umständen des Einzelfalls möglich (OFD Frankfurt vom 27.1.2015, S 0183 A – 41 – St 53, SIS 15 03 99).

4.4.9 Schülerbeförderung und Jugendreisen

Mit Vfg. vom 19.2.2015 (S 0138.2.1 – 2/4 St 31, LEXinform 5235550) nimmt das LfSt Bayern zur gemeinnützigkeits- und umsatzsteuerrechtlichen Behandlung der Schülerbeförderung bei einer Privatschule Stellung. Die Frage ist, wie die entgeltliche Bereitstellung der Schülerbeförderung, die durch ein vom Schulträger beauftragtes gewerbliches Busunternehmen ausgeführt wird, steuerlich zu behandeln ist. Soweit die Kosten der Schülerbeförderung nicht durch staatliche Zuschüsse gedeckt sind, wird durch die Privatschule von den Eltern eine Kostenumlage erhoben.

Die Schülerbeförderung ist grundsätzlich ein wirtschaftlicher Geschäftsbetrieb (§§ 14, 64 AO) des privatrechtlich organisierten Schulträgers, der jedoch kein Zweckbetrieb (§ 65 AO) ist. Diese Auffassung gründet sich auf den Umstand, dass die Schülerbeförderung kein notwendiger Bestandteil des Unterrichts ist und nicht unmittelbar dem Schul- und Bildungszweck dient.

Daraus folgt, dass eingeworbene Spendengelder, für die der gemeinnützige Schulträger Zuwendungsbestätigungen i. S. d. § 10b EStG ausgestellt hat, fehlverwendet werden, wenn sie zur Deckung der Kosten der nicht steuerbegünstigten Schülerbeförderung ausgegeben werden. In diesen Fällen ist der gemeinnützige Schulträger auf die gegebenenfalls drohenden Haftungskonsequenzen gem. § 10b Abs. 4 EStG hinzuweisen.

Soweit allerdings eine gesetzliche Beförderungspflicht für den privaten Schulträger besteht, kann die Schülerbeförderung ausnahmsweise als Zweckbetrieb eines gemeinnützigen Schulträgers i. S. d. § 65 AO angesehen werden. Die näheren Abgrenzungsfragen zum Umfang einer etwaigen Steuerbefreiung und der gleichlaufenden Spendenverwendungseignung sind in diesen Fällen mit den privaten Schulträgern zu klären.

Das FG Köln hat zur Gemeinnützigkeit und zur Zweckbetriebseigenschaft eines Vereins geurteilt, der zur Förderung von Kindern und Jugendlichen aus allen sozialen Schichten Jugendreisen durchführt (Urteil FG Köln vom 19.1.2017, 13 K 1160/13, EFG 2017, 1378, rkr.). Der Verein verfolgt den Satzungszweck der Förderung von Kindern und Jugendlichen aus allen sozialen Schichten, insbes. durch die Organisation und Durchführung von Kinder- und Jugenderholungsmaßnahmen. Damit unterfällt er nach seinem Satzungszweck der Regelung in § 52 Abs. 2 Nr. 4 AO (Förderung der Jugendhilfe). Obwohl der wirtschaftliche Geschäftsbetrieb des Vereins in seiner Gesamtrichtung dazu dient, die steuerbegünstigten satzungsmäßigen Zwecke des Vereins zu verwirklichen, ist die Zweckbetriebseigenschaft zu versagen, weil der wirtschaftliche Geschäftsbetrieb des Vereins entgegen der Voraussetzung gem. § 65 Nr. 3 AO zu nicht begünstigten Betrieben derselben Art in größerem Umfang in Wettbewerb tritt als zur Erfüllung der steuerbegünstigten Zwecke unvermeidbar ist.

4.4.10 Förderung der Tierzucht und Unterhaltung eines Tierheims

Das FinMin Sachsen-Anhalt nimmt mit Erlass vom 30.3.2020 (42 – S 0184 – 28, DStR 2020, 1131) Stellung zur gemeinnützigkeitsrechtlichen Behandlung wirtschaftlicher Tätigkeiten von gemeinnützigen Körperschaften, die Tierheime unterhalten (s. u. den Gliederungspunkt 16.3 ›Steuersätze im Überblick‹ und dort 16.3.1 ›Regelsteuersatz‹).

Körperschaften, die wegen Verfolgung gemeinnütziger Zwecke (Förderung des Tierschutzes) als gemeinnützig anerkannt sind und ein Tierheim unterhalten, erzielen regelmäßig Entgelte aus der Unterbringung von Tieren sowie aus dem Verkauf von Tieren. Als Zweckbetrieb i. S. d. § 65 AO zu beurteilen sind

-

die Aufnahme und Versorgung von Fundtieren, für die das Tierheim eine jährliche Pauschalvergütung von der Kommune erhält,

-

die Aufnahme von sog. Abgabetieren, die ihr Eigentümer nicht mehr halten kann oder will, gegen ein kostendeckendes Entgelt und

-

die Abgabe von im Tierheim lebenden Tieren gegen eine pauschale, nach Art, Alter und Abstammung gestaffelte Vermittlungsgebühr.

Die zeitweise Aufnahme (Pflege) von Tieren wegen vorübergehender Abwesenheit des Halters gegen Entgelt (Tierpension) wird dagegen als stpfl. wirtschaftlicher Geschäftsbetrieb angesehen.

5 Wohlfahrtspflege und Krankentransporte

5.1 Definition der Wohlfahrtspflege

§ 66 AO geht als Spezialvorschrift der allgemeinen Regelung des § 65 AO vor. Daher ist auch insoweit die Wettbewerbsklausel des § 65 Nr. 3 AO nicht anzuwenden.

Wohlfahrtspflege ist die planmäßige, zum Wohle der Allgemeinheit und nicht des Erwerbs wegen ausgeübte Sorge für notleidende oder gefährdete Mitmenschen (§ 66 Abs. 2 AO). Die Sorge kann sich auf das gesundheitliche, erzieherische oder wirtschaftliche Wohl erstrecken und Vorbeugung oder Abhilfe bezwecken. Werden die Leistungen unter gleichen Bedingungen sowohl gegenüber hilfsbedürftigen als auch nicht hilfsbedürftigen Personen erbracht, ist ein einheitlicher wirtschaftlicher Geschäftsbetrieb ›Einrichtung der Wohlfahrtspflege‹ anzunehmen. Eine Einrichtung der Wohlfahrtspflege dient in besonderem Maß den in § 53 AO genannten Personen und ist als Zweckbetrieb zu behandeln, wenn die 2/3-Grenze des § 66 AO erfüllt wird. (AEAO zu § 66, Tz. 7). Die Einrichtung der Wohlfahrtspflege muss nachweisen, dass mindestens zwei Drittel ihrer Leistungen den in § 53 AO genannten Personen zugutekommen (§ 66 Abs. 3 AO; s. a. BFH vom 21.9.2016, V R 50/15, BStBl II 2017, 1173). Bei Kleiderkammern, Suppenküchen, Obdachlosenasylen und den sog. Tafeln kann auf den Nachweis der 2/3-Grenze verzichtet werden, wenn ein Bescheid nach § 53 Nr. 2 Satz 8 AO vorliegt (s. a. BFH Urteil vom 27.11.2013, I R 17/12, BStBl II 2016, 68, Rz. 36 ff.).

Hat der Verein Nachweise über die Hilfsbedürftigkeit der von ihm beratenen Personen nicht vorgelegt, kann die Mildtätigkeit des Handelns des Vereins nicht festgestellt werden. Der Verein kann bereits deshalb nicht als gemeinnützig angesehen werden (Urteil des FG Niedersachsen vom 4.7.2019, 5 K 280/18, LEXinform 5022478, rkr.).

Verpflichtet sich ein gem. § 5 Abs. 1 Nr. 9 KStG steuerbefreiter Verein der freien Wohlfahrtspflege gegenüber einem stpfl. Vermieter von Wohnungen, Leistungen gegen Entgelt im Bereich des altenbetreuten Wohnens zu erbringen, begründet der Verein damit weder einen Betrieb der Wohlfahrtspflege noch einen steuerbefreiten Zweckbetrieb (BFH vom 16.12.2009, I R 49/08, BStBl II 2011, 398). Die Voraussetzungen des § 66 AO lagen nicht vor, weil der Verein seine Leistungen nicht gegenüber den in § 53 AO genannten Personen, sondern gegenüber der Vermieterin erbrachte, die selbst nicht unter den Anwendungsbereich des § 66 AO fällt.

Es entspricht bisheriger BFH-Rspr., dass wirtschaftliche Geschäftsbetriebe, die die Wohlfahrtspflege in dieser Weise als durchführende Erfüllungsgehilfen eines Dritten erbringen, keine Einrichtungen der Wohlfahrtspflege i. S. v. § 66 AO sein können (vgl. BFH vom 17.2.2010, I R 2/08, BStBl II 2010, 1006 und vom 13.6.2012, I R 71/11, BFH/NV 2013, 89, LEXinform 0928899).

An diesen Maßgaben hält der BFH nicht fest (BFH-Urteil vom 27.11.2013, I R 17/12, BStBl II 2016, 68, Rz. 39). Nach der neueren Rechtsprechung zur Einschaltung Dritter durch steuerbegünstigte Körperschaften (§ 57 Abs. 1 Satz 2 AO) kann auch die ›Hilfsperson‹ steuerbegünstigt sein, wenn sie mit der Hilfstätigkeit zugleich eigene steuerbegünstigte Zwecke verfolgt und soweit sie ihren Beitrag selbstständig und eigenverantwortlich erbringt und die übrigen Voraussetzungen erfüllt sind. Soweit es um den steuerbegünstigten Zweck der Mildtätigkeit geht, erfordert dies, dass die Leistungen der ›Hilfsperson‹ zumindest faktisch unmittelbar gegenüber den Hilfsbedürftigen erbracht werden. Da anhand des Gesetzeswortlauts oder des Normzwecks nicht zu ersehen ist, dass mit dem Terminus des Zugutekommens im Rahmen der Zweckbetriebsvoraussetzungen des § 66 Abs. 3 AO ein engeres Unmittelbarkeitserfordernis statuiert werden soll, als es im Rahmen der allgemeinen Unmittelbarkeitsregelung des § 57 AO oder im Zusammenhang mit den Zweckbetriebsvoraussetzungen des § 65 AO gilt, ist es sachgerecht, die vorgenannten Überlegungen auf § 66 AO zu übertragen.

5.2 Zweckbetriebskriterium des § 66 AO ›Nicht des Erwerbs wegen‹

Zur Gemeinnützigkeit der Rettungsdienste und Krankentransporte hat der BFH mit Urteil vom 27.11.2013 (I R 17/12, BStBl II 2016, 68) Stellung genommen (Abgrenzung zum BFH-Beschluss vom 18.9.2007, I R 30/06, BStBl II 2009, 126). Mit Schreiben vom 6.12.2017 (BStBl I 2017, 1603) hat das BMF zur Umsetzung der ›Rettungsdienstentscheidung‹ des BFH Stellung genommen (s. a. AEAO zu § 66, Tz. 2).

Nach AEAO zu § 66, Tz. 2 darf die Wohlfahrtspflege nicht des Erwerbs wegen ausgeführt werden. Eine Einrichtung der Wohlfahrtspflege nach § 66 Abs. 1 AO wird dann ›des Erwerbs wegen‹ betrieben, wenn damit Gewinne angestrebt werden, die den konkreten Finanzierungsbedarf des jeweiligen wirtschaftlichen Geschäftsbetriebs übersteigen, die Wohlfahrtspflege mithin in erster Linie auf Mehrung des eigenen Vermögens gerichtet ist. Dabei kann die Erzielung von Gewinnen in gewissem Umfang – z. B. zum Inflationsausgleich oder zur Finanzierung von betrieblichen Erhaltungs- und Modernisierungsmaßnahmen – geboten sein, ohne in Konflikt mit dem Zweck der steuerlichen Begünstigung zu stehen (BFH Urteil vom 27.11.2013, I R 17/12, BStBl II 2016, 68). Werden in drei aufeinanderfolgenden Veranlagungszeiträumen jeweils Gewinne erwirtschaftet, die den konkreten Finanzierungsbedarf der wohlfahrtspflegerischen Gesamtsphäre der Körperschaft übersteigen, ist widerlegbar (z. B. unbeabsichtigte Gewinne aufgrund von Marktschwankungen) von einer zweckbetriebsschädlichen Absicht der Körperschaft auszugehen, den Zweckbetrieb des Erwerbs wegen auszuüben. Gewinne aufgrund staatlich regulierter Preise (z. B. auf der Grundlage einer Gebührenordnung nach Maßgabe des § 90 SGB XI) sind kein Indiz dafür, dass der Zweckbetrieb des Erwerbs wegen ausgeübt wird.

In seinem Urteil vom 18.8.2022 (V R 49/19, BStBl II 2023, 298) macht der BFH in Rz. 28 deutlich, dass es nicht zulässig ist, die Einschränkung des § 66 Abs. 2 Satz 1 AO in die allgemeine Definition des Zweckbetriebs nach § 65 AO ›hineinzulesen‹.

Ein Handeln ›des Erwerbs wegen‹ liegt auch vor, wenn durch die Gewinne der Einrichtung andere Zweckbetriebe nach §§ 65, 67, 67a und 68 AO bzw. die übrigen ideellen Tätigkeiten finanziert werden; die Mitfinanzierung eines anderen Zweckbetriebs i. S. d. § 66 AO ist unschädlich (FinMin Schleswig-Holstein vom 6.10.2016, VI 309 – S 0170 – 147, DStR 2016, 2468).

Der konkrete Finanzierungsbedarf umfasst die Erträge, die für den Betrieb und die Fortführung der Einrichtung(en) der Wohlfahrtspflege notwendig sind und beinhaltet auch die zulässige Rücklagenbildung nach § 62 Abs. 1 Nr. 1 und 2 AO. Zur wohlfahrtspflegerischen Gesamtsphäre gehören

-

Wohlfahrtspflegeeinrichtungen i. S. d. § 66 AO,

-

Zweckbetriebe i. S. d. 68 AO, soweit diese auch die Voraussetzungen des § 66 AO erfüllen,

-

Zweckbetriebe i. S. d. § 67 AO sowie

-

ideelle Tätigkeiten, für die die Voraussetzungen des § 66 AO vorlägen, wenn sie entgeltlich ausgeführt würden.

Krankenfahrten – Fahrten von Patienten, für die ein Arzt die Beförderung in einem Personenkraftwagen, Mietwagen oder Taxi verordnet hat –, die von gemeinnützigen und mildtätigen Organisationen ausgeführt werden, erfüllen nicht die Voraussetzungen des § 66 Abs. 2 AO und finden deshalb nicht im Rahmen einer Einrichtung der Wohlfahrtspflege statt. Die Annahme eines Zweckbetriebs nach § 65 AO scheidet aus Wettbewerbsgründen aus, sodass die Krankenfahrten als wirtschaftlicher Geschäftsbetrieb i. S. d. §§ 64 und 14 AO zu behandeln sind (Abschn. 12.9 Abs. 4 Nr. 3 UStAE).

6 Steuerliche Behandlung der Tafeln

6.1 Allgemeines zu den Tafeln

Zur steuerlichen Behandlung der Tafeln und der Unternehmer, die Lebensmittel unentgeltlich abgeben s. OFD Niedersachsen vom 9.2.2016 (S 7100 – 674 – St 171/S 0185 – 7 – St 245/G 1412 – 27 – St 251/S 2223 – 324 – St 235, UR 13/2016, 532, LEXinform 5235879; s. a. → Unentgeltliche Wertabgabe).

Tafeln sammeln Lebensmittel ein, die nach den gesetzlichen Bestimmungen noch verwertbar sind, aber im Wirtschaftsprozess nicht mehr verwendet werden können (z. B. Lebensmittel kurz vor Ablauf des Haltbarkeitsdatums, Backwaren vom Vortag oder Fehlproduktionen). Die Tafeln erhalten die Lebensmittel unentgeltlich und geben sie an bedürftige Menschen ab. Die Bedürftigkeit ermittelt jede Tafel unter Berücksichtigung der örtlichen Gegebenheiten in Anlehnung an § 53 AO. Die Tafeln geben die Lebensmittel unentgeltlich oder gegen einen geringen Kostenbeitrag ab. Sie können auch Artikel des täglichen Bedarfs ausgeben. Der Schwerpunkt muss aber auf dem Sammeln und Ausgeben von Lebensmitteln liegen.

Der Name Tafel ist als eingetragenes Markenzeichen durch den Bundesverband Deutsche Tafel e. V. geschützt. Tafeln haben die Rechtsform eines Vereins oder werden in Trägerschaft z. B. des DRK, der AWO oder einer Kirche betrieben. Eine Tafel kann Mitglied im Bundesverband Deutsche Tafel e. V. sein. Der Bundesverband Deutsche Tafel e. V. ist Mitglied des paritätischen Gesamtverbandes.

6.2 Körperschaftsteuer/Gemeinnützigkeit

6.2.1 Beurteilung der Tafeln

Durch ihre Tätigkeit, Lebensmittel (u. U. auch in geringerem Umfang Artikel des täglichen Bedarfs) unentgeltlich an Bedürftige (§ 53 AO) abzugeben, erfüllen die Tafeln gemeinnützige Zwecke i. S. d. § 52 Abs. 2 Nr. 2 AO (Förderung des Wohlfahrtswesens) sowie mildtätige Zwecke i. S. d. § 53 AO.

Sie sind bei Vorliegen der übrigen gemeinnützigkeitsrechtlichen Voraussetzungen der §§ 52 ff. AO gem. § 5 Abs. 1 Nr. 9 KStG von der Körperschaftsteuer befreit.

Geben die Tafeln Lebensmittel gegen einen Kostenbeitrag ab, begründen sie damit einen wirtschaftlichen Geschäftsbetrieb. Dieser ist als Zweckbetrieb unter den Voraussetzungen des § 66 AO (Einrichtung der Wohlfahrtspflege) ebenfalls von der Körperschaftsteuer befreit.

6.2.2 Nachweispflicht

Eine Voraussetzung des § 66 AO ist, dass die Leistungen der Körperschaft in besonderem Maße, d. h. zu mindestens 2/3, den in § 53 AO genannten Personen zugutekommen. Dies ist grundsätzlich entsprechend nachzuweisen.

Eine Körperschaft kann sich aber gem. § 53 Nr. 2 Satz 8 AO unter bestimmten Voraussetzungen von der Nachweispflicht befreien lassen, und zwar dann, wenn aufgrund der besonderen Art der gewährten Unterstützungsleistung sichergestellt ist, dass nur wirtschaftlich hilfebedürftige Personen i. S. d. § 53 AO unterstützt werden. Davon ist bei den Tafeln im Regelfall auszugehen. Die besonderen Gegebenheiten vor Ort sowie Inhalte und Bewerbungen des konkreten Leistungsangebots sind zu berücksichtigen (AEAO zu § 53 Nr. 12).

Bei Einrichtungen, bei denen es grundsätzlich vorstellbar ist, dass vergleichbare Leistungen sowohl an bedürftige als auch an nicht bedürftige Personen erbracht werden, ist dies nicht der Fall. Sie müssen sich hinsichtlich der persönlichen Hilfsbedürftigkeit i. S. d. § 53 Nr. 1 AO davon überzeugen und auch dokumentieren, dass derartige Umstände vorliegen. Der Nachweis einer wirtschaftlichen Hilfsbedürftigkeit i. S. d. § 53 Nr. 2 AO ist gemäß AEAO zu § 53 Nr. 10 in Form einer Berechnung der maßgeblichen Einkünfte und Bezüge sowie einer Berechnung des Vermögens zu erbringen. Aus Vereinfachungsgründen kann auf diesen Nachweis verzichtet werden, wenn die Leistungsempfänger Leistungen nach dem SGB II, SGB XII, WoGG, § 27a BVG oder nach § 6a BKGG beziehen. In diesem Fall ist eine Ablichtung des Leistungsbescheides oder der Bescheinigung des Sozialleistungsträgers über den Leistungsbezug aufzubewahren (AEAO zu § 53 Nr. 11).

6.3 Umsatzsteuer

6.3.1 Beurteilung der Tafeln

Geben Tafeln Lebensmittel gegen einen Kostenbeitrag ab, führen sie Lieferungen gegen Entgelt aus. Die Lieferungen sind steuerbar. Entscheidungsunerheblich ist, dass das Entgelt nicht dem Wert der Lebensmittel entspricht (Abschn. 1.1 Abs. 1 Satz 9 UStAE) und dass die Tafeln nicht die Absicht haben, Gewinn zu erzielen (Abschn. 2.3 Abs. 8 Satz 2 UStAE).

Die Umsätze einer Tafel können umsatzsteuerfrei nach § 4 Nr. 18 UStG sein.

Durch das Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12.12.2019 (BGBl I 2019, 2451) wird u. a. § 4 Nr. 18 UStG neu gefasst (BT-Drs. 19/14873 und 19/13436).

Steuerfrei sind eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Leistungen, wenn diese Leistungen von Einrichtungen des öffentlichen Rechts oder anderen Einrichtungen, die keine systematische Gewinnerzielung anstreben, erbracht werden. Etwaige Gewinne, die trotzdem anfallen, dürfen nicht verteilt, sondern müssen zur Erhaltung oder Verbesserung der durch die Einrichtung erbrachten Leistungen verwendet werden. Für in anderen Nummern des § 4 bezeichnete Leistungen kommt die Steuerbefreiung nur unter den dort genannten Voraussetzungen in Betracht.

Unionsrechtliche Grundlage der Neuregelung des § 4 Nr. 18 UStG ist Art. 132 Abs. 1 Buchst. g MwStSystRL).

Steuerfrei sind somit die o. g. Leistungen sämtlicher Einrichtungen ohne Gewinnstreben – also auch der derzeit nach § 4 Nr. 18 UStG ausschließlich begünstigten Wohlfahrtsverbände. Insgesamt ist damit weiterhin gewährleistet, dass die Hauptaufgaben der anerkannten Verbände der freien Wohlfahrtspflege und deren Mitglieder unverändert von der Umsatzsteuer befreit sind.

Als Folgeänderung aus der Neufassung von § 4 Nr. 18 UStG wird § 23 UStDV aufgehoben.

Leistungen, die i. d. R. nicht speziell hilfsbedürftigen Personen angeboten werden, sind keine Leistungen der sozialen Sicherheit und der Sozialfürsorge.

Die Steuerbefreiung des § 4 Nr. 18 UStG n. F. umfasst eng mit der Sozialfürsorge und der sozialen Sicherheit verbundene Leistungen, insbes. an wirtschaftlich hilfsbedürftige Personen zur Überwindung der wirtschaftlichen Hilfsbedürftigkeit. Nach § 1 Abs. 1 Satz 1 SGB I soll das Recht des Sozialgesetzbuches zur Verwirklichung sozialer Gerechtigkeit und sozialer Sicherheit Sozialleistungen einschließlich sozialer und erzieherischer Hilfe gestalten (BFH vom 18.8.2005, V R 71/03, BStBl II 2006, 143). Hierunter fallen beispielsweise Leistungen der Tafeln (BT-Drs. 19/13436, 147).

Stpfl. Lieferungen der Tafeln sind – soweit § 12 Abs. 2 Nr. 1 UStG nicht erfüllt ist – nach § 12 Abs. 2 Nr. 8 Buchst. a UStG mit dem ermäßigten Steuersatz zu besteuern. Eine Tafel erfüllt gemeinnützige und mildtätige Zwecke und führt ihre Lieferungen im Rahmen eines Zweckbetriebes nach § 66 AO aus (s. o. zur Körperschaftsteuer/Gemeinnützigkeit sowie Abschn. 12.9 Abs. 9 UStAE).

Geben Tafeln die Lebensmittel unentgeltlich ab, unterliegt die Abgabe nicht der Umsatzsteuer. Die Abgabe ist keine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b UStG, weil den Tafeln aus dem Erwerb der Lebensmittel kein Vorsteuerabzug zugestanden hat.

Erreichen die Umsätze einer Tafel nicht die Grenze von § 19 Abs. 1 UStG, wird die Umsatzsteuer nicht erhoben.

6.3.2 Beurteilung der Unternehmer, die Lebensmittel abgeben

Die unentgeltliche Abgabe der Lebensmittel durch Unternehmer an eine Tafel ist einer Lieferung gegen Entgelt gleichgestellt (§ 3 Abs. 1b UStG). Bemessungsgrundlage ist der fiktive Einkaufspreis zum Zeitpunkt der Abgabe (Abschn. 10.6 Abs. 1 Satz 1 bis 3 UStAE). Da die Lebensmittel kurz vor Ablauf des Mindesthaltbarkeitsdatums stehen oder Frischwaren wie Obst und Gemüse nicht mehr verkäuflich sind, wird der fiktive Einkaufspreis gegen 0 EUR tendieren.

Zur umsatzsteuerlichen Behandlung der unentgeltlichen Wertabgabe von Sachspenden s. die Vfg. der OFD Niedersachsen vom 27.3.2017 (S 7109 – 31 – St 171, DB 2017, 941). Sachspenden unterliegen grundsätzlich der Umsatzsteuer. Die Umsatzbesteuerung dient der Kompensation des vorangegangenen Vorsteuerabzugs und verhindert einen systemwidrigen unversteuerten Letztverbrauch.

Die Bemessungsgrundlage einer Sachspende bestimmt sich nicht nach den ursprünglichen AK und HK, sondern nach dem fiktiven Einkaufspreis im Zeitpunkt der Spende. Das gilt auch für im Unternehmen selbst hergestellte Gegenstände (Abschn. 10.6 Abs. 1 Satz 3 UStAE). Spendet ein Unternehmer Waren, die nicht mehr verkäuflich sind, wird der Wert naturgemäß gegen 0 EUR tendieren. Solche Waren sind zum Beispiel:

-

Lebensmittel, die kurz vor Ablauf des Mindesthaltbarkeitsdatums stehen, und Frischwaren, wie Obst und Gemüse mit Mängeln oder

-

Artikel des Non-Food-Bereichs mit falscher Etikettierung oder unzureichender Befüllung.

6.4 Gewerbesteuer

Körperschaften, Personenvereinigungen und Vermögensmassen, die nach der Satzung, dem Stiftungsgeschäft oder der sonstigen Verfassung und nach der tatsächlichen Geschäftsführung ausschließlich und unmittelbar gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen, sind nach § 3 Nr. 6 GewStG von der Gewerbesteuer befreit. Dieser Wortlaut stimmt mit dem des § 5 Abs. 1 Nr. 9 Satz 1 KStG überein. Die Ausführungen zur Körperschaftsteuer gelten daher entsprechend für die Gewerbesteuer.

6.5 Spendenabzug

Entscheidungserheblich ist, ob die Lebensmittel im Zeitpunkt der Abgabe an die Tafeln noch einen gewissen Wert (Wiederbeschaffungspreis, momentaner Einkaufspreis beim Großhändler oder Hersteller) haben oder aber bereits wertlos sind.

Im Regelfall geben Unternehmer Lebensmittel an die Tafeln ab, die im Wirtschaftsprozess nicht mehr verwendet werden können, also Waren, die nicht mehr in den normalen Verkauf gelangen. Es handelt sich dabei um für den jeweiligen Unternehmer wertlos gewordene Ware (Schwund, Verderb). Hinsichtlich der Beurteilung, ob es sich bei diesen Warenabgaben um Spenden der Unternehmer handelt, ist zunächst von Sachspenden auszugehen, die aus einem BV heraus zu steuerbegünstigten Zwecken zugewendet werden. Derartige Entnahmen sind im Rahmen der jeweiligen Gewinnermittlungen grundsätzlich mit dem Teilwert anzusetzen (§ 6 Abs. 1 Nr. 4 Satz 1 i. V. m. § 10b Abs. 3 Satz 2 EStG). Von diesem Grundsatz hat der Gesetzgeber mit dem sog. Buchwertprivileg des § 6 Abs. 1 Nr. 4 Satz 4 EStG eine Ausnahme geschaffen. Der Unternehmer hat in diesen Fällen also ein Wahlrecht.

Die Tafel hat, wenn sie eine Zuwendungsbestätigung ausstellt, darin unter Berücksichtigung der für Sachspenden geltenden Regeln dementsprechend entweder den Teilwert oder den Buchwert anzusetzen.

7 Krankenhäuser (§ 67 AO)

Nach § 2 Nr. 1 KHG sind Krankenhäuser Einrichtungen, in denen durch ärztliche und pflegerische Hilfeleistung Krankheiten, Leiden oder Körperschäden festgestellt, geheilt oder gelindert werden sollen oder Geburtshilfe geleistet wird und in denen die zu versorgenden Personen untergebracht und verpflegt werden können (AEAO zu § 67).

Fällt ein Krankenhaus in den Anwendungsbereich der Bundespflegesatzverordnung (BPflV) bzw. des Krankenhausentgeltgesetzes, so ist es ein Zweckbetrieb, wenn mindestens 40 % der jährlichen Belegungstage oder Berechnungstage auf Patienten entfallen, bei denen nur Entgelte für allgemeine Krankenhausleistungen (s. § 7 KHEntG, § 10 BPflV) berechnet werden. In den Anwendungsbereich der BPflV fallen alle nach dem Krankenhausgesetz geförderten und nicht geförderten Krankenhäuser mit Ausnahme der in § 1 Abs. 2 BPflV bezeichneten Krankenhäuser (s. a. BFH vom 6.6.2019, V R 39/17, BStBl II 2019, 651, Rz. 15).

Fällt ein Krankenhaus nicht in den Anwendungsbereich der BPflV bzw. des KHEntG, so ist es ein Zweckbetrieb, wenn mindestens 40 % der jährlichen Belegungstage auf Patienten entfallen, bei denen für die Krankenhausleistungen kein höheres Entgelt als nach § 67 Abs. 1 AO berechnet wird.

Schädlich für die Berechnung der 40 %-Grenze sind die Kosten für z. B. besondere Unterbringung in einem Zwei- oder Einbettzimmer, bessere Verpflegung, etc.

Nehmen Kurkliniken und Sanatorien, weil sie freie Kapazitäten haben, Urlaubsgäste auf (sog. Ergänzungsbelegungen) kann dies dazu führen, dass die Voraussetzungen für die Annahme eines Zweckbetriebs nicht mehr erfüllt sind, was zum Verlust der Gemeinnützigkeit führen kann (s. OFD Hannover vom 14.7.1998, S 0186 – 1 – StO 214/S 2729 – 649 – StH 233, DStR 1998, 1357, LEXinform 0165511).

Überlässt ein Krankenhaus medizinische Geräte (hier: Magnetresonanztomograph) gegen Entgelt einer privaten ärztlichen Gemeinschaftspraxis zur Mitbenutzung und stellt dabei auch das medizinisch-technische Personal und das Verbrauchsmaterial zur Verfügung, liegen darin Einkünfte aus wirtschaftlichem Geschäftsbetrieb (s. Urteil des BFH vom 6.4.2005, I R 85/04, BStBl II 2005, 545).

Kein Zweckbetrieb i. S. d. § 67 AO liegt vor bei einer GmbH, die für Krankenhäuser, die ihre Gesellschaften sind, Laborleistungen erbringt (s. BFH Urteil vom 6.2.2013, I R 59/11, BStBl II 2013, 603).

Eine onkologische Institutsambulanz, die von dem zuständigen Zulassungsausschuss für Ärzte zur Versorgung gem. § 31 Abs. 1a Zulassungsverordnung für Ärzte zugelassen war, ist dem Zweckbetrieb Krankenhaus i. S. v. § 67 AO zuzuordnen und stellt dementsprechend keinen stpfl. wirtschaftlichen Geschäftsbetrieb dar. Die Abgabe von Zytostatika durch die Krankenhausapotheke an im Krankenhaus ambulant behandelte Patienten des Krankenhauses zur unmittelbaren Verabreichung ist dem Zweckbetrieb Krankenhaus zuzurechnen (s. FG Münster vom 23.2.2012, 9 K 4639/10, EFG 2012, 1385, LEXinform 5013507; Rechtsausführungen bestätigt durch BFH Urteil vom 31.7.2013, I R 31/12, BFH/NV 2014, 185, LEXinform 0929050). Dies gilt auch dann, wenn die Ermächtigung zur Durchführung ambulanter Behandlungen nicht dem Krankenhaus im Wege einer sog. Institutsermächtigung, sondern dem Chefarzt des Krankenhauses erteilt wird, der die Behandlungen als Dienstaufgabe durchführt (BFH vom 31.7.2013, I R 82/12, BStBl II 2015, 123). Nach der weiterführenden Rspr. des BFH vom 6.6.2019 (V R 39/17, BStBl II 2019, 651) ist es für die Zurechnung von Behandlungsleistungen mit Abgabe von Zytostatika zum Zweckbetrieb Krankenhaus nicht erforderlich, dass die Behandlung von Patienten des Krankenhauses durch einen ermächtigten Arzt als Dienstaufgabe innerhalb einer nichtselbstständigen Tätigkeit erbracht wird (s. a. Anmerkung vom 7.8.2019, LEXinform 0881710; s. a. AEAO zu § 67 Abs. 3 i. d. F. des BMF-Schreibens vom 23.1.2023, BStBl I 2023, 184 unter Tz. 8).

Krankenhäuser können nur mit ihren ärztlichen oder pflegerischen Leistungen einen Zweckbetrieb i. S. d. § 67 AO begründen. § 67 AO umfasst – aufgrund der Anknüpfung an das Sozialrecht und der damit verbundenen Heranziehung von § 2 Nr. 1 des Krankenhausfinanzierungsgesetzes und § 107 SGB V – alle Einnahmen und Ausgaben, die mit den ärztlichen und pflegerischen Leistungen an die Patienten als Benutzer des jeweiligen Krankenhauses zusammenhängen. Mit den ärztlichen und pflegerischen Leistungen des Krankenhausbetriebs hängen die Einnahmen in einem ausreichenden Maße zusammen, wenn sie auf einer typischerweise von einem Krankenhaus gegenüber seinen Patienten erbrachten Leistung beruhen. Ausgehend von dem Zweck des § 67 AO, die Sozialversicherungsträger als Kostenträger für ihre Versicherten steuerlich zu entlasten, handelt es sich jedenfalls so lange um eine typischerweise gegenüber den Patienten erbrachte Leistung, als das Krankenhaus zur Sicherstellung seines Versorgungsauftrags von Gesetzes wegen zu dieser Leistung befugt ist und der Sozialversicherungsträger als Kostenträger für seine Versicherten deshalb grundsätzlich zahlen muss (BFH vom 31.7.2013, I R 82/12, BStBl II 2015, 123, Rz. 18; vom 18.10.2017, V R 46/16, BStBl II 2018, 672, Rz. 28; vom 6.6.2019, V R 39/17, BStBl II 2019, 651, Rz. 17 und zuletzt vom 14.12.2023, V R 28/21, BStBl II 2024, 425, Rz. 23).

Üben sie darüber hinaus auch andere wirtschaftliche Tätigkeiten aus, ist jeweils gesondert zu prüfen, ob insoweit ein eigenständiger stpfl. wirtschaftlicher Geschäftsbetrieb oder ein weiterer Zweckbetrieb nach Maßgabe der §§ 65, 66 oder 68 AO vorliegt.

Hinzuweisen ist auf die Unmittelbarkeitsvoraussetzung des § 57 Abs. 3 AO, die durch das JStG 2020 vom 21.12.2020 (BGBl I 2020, 3096) eingeführt wurde (anzuwenden ab 29.12.2020). Grds. muss die Körperschaft die steuerbegünstigten satzungsmäßigen Zwecke selbst verwirklichen, damit Unmittelbarkeit gegeben ist (§ 57 Abs. 1 AO; AEAO zu § 57, Tz. 1).

Eine Körperschaft verfolgt ihre steuerbegünstigten Zwecke auch dann unmittelbar i. S. d. § 57 Abs. 1 Satz 1 AO, wenn sie satzungsgemäß durch planmäßiges Zusammenwirken mit mindestens einer weiteren Körperschaft, die im Übrigen die Voraussetzungen der §§ 51 bis 68 AO erfüllt, einen steuerbegünstigten Zweck verwirklicht. Die §§ 14 sowie 65 bis 68 AO sind mit der Maßgabe anzuwenden, dass für das Vorliegen der Eigenschaft als Zweckbetrieb bei der jeweiligen Körperschaft die Tätigkeiten der zusammenwirkenden Körperschaften zusammenzufassen sind (s. → Verein unter dem Gliederungspunkt ›Unmittelbarkeit durch planmäßiges Zusammenwirken gem. § 57 Abs. 3 AO‹).

Körperschaften wird es hierdurch ermöglicht, steuerbegünstigt arbeitsteilig vorzugehen, um gemeinsam einen steuerbegünstigten Zweck zu verfolgen. Gliedert z. B. eine steuerbegünstigte Körperschaft, die ein Krankenhaus i. S. d. § 67 AO betreibt, einen zum Zweckbetrieb gehörenden Wäschereibetrieb auf eine Tochtergesellschaft (Wäscherei-GmbH) aus, führt der Unmittelbarkeitsgrundsatz dazu, dass die Wäscherei-GmbH nicht steuerbegünstigt ist. Hintergrund ist, dass es sich bei isolierter Betrachtung der ausgegliederten Tätigkeit nicht um eine ideelle oder zweckbetriebliche Tätigkeit handelt. Sie fördert daher nur mittelbar und nicht unmittelbar den steuerbegünstigten Zweck der ausgliedernden Körperschaft. Dieses Ergebnis ist deswegen nicht sachgerecht, weil die innerorganisatorischen Abläufe, Strukturen und Verbindungen unter den Beteiligten vor und nach der Ausgliederung im Wesentlichen identisch sind. Die zuvor zum Zweckbetrieb gehörende Betätigung (Wäscherei) wird lediglich auf einen anderen Rechtsträger verschoben.

Leistungen, die in Verwirklichung des gemeinsamen Zwecks im Rahmen eines wirtschaftlichen Geschäftsbetriebs erfolgen, werden innerhalb eines Zweckbetriebs erbracht, wenn die gesetzlichen Voraussetzungen der §§ 65 ff. AO erfüllt sind. Für die Prüfung der Voraussetzungen des Zweckbetriebs i. S. d. §§ 65 ff. AO sind die aufgrund des planmäßigen Zusammenwirkens ausgeübten Tätigkeiten aller beteiligten Körperschaften in ihrer Gesamtheit zu beurteilen. Wenn aufgrund des planmäßigen Zusammenwirkens ein Tatbestand der §§ 65 ff. AO erfüllt ist, dann ist diese zweckbetriebliche Beurteilung für alle beteiligten Körperschaften maßgeblich. Für die Erbringung von Leistungen außerhalb des gemeinsamen steuerbegünstigten Zwecks gelten die allgemeinen Regelungen.

Die Regelungen in § 57 Abs. 3 Satz 2 AO bewirken im Beispiel, dass die Wäschereileistungen der Wäscherei-GmbH gegenüber der Krankenhausgesellschaft innerhalb des planmäßigen Zusammenwirkens als Zweckbetriebsleistungen nach § 67 AO gelten. Sowohl die Krankenhausgesellschaft als auch die Wäscherei-GmbH erbringen ihre Leistungen somit jeweils im Rahmen eines Zweckbetriebs nach § 67 AO (s. AEAO zu § 57 Abs. 3, Tz. 5).

Das Zusammenwirken mit anderen Körperschaften zur Verwirklichung des eigenen steuerbegünstigten Satzungszwecks muss in der Satzung als Art der Zweckverwirklichung festgehalten sein. Die Körperschaften, mit denen kooperiert wird, und die Art und Weise der Kooperation müssen in den Satzungen der Beteiligten bezeichnet werden (sog. doppeltes Satzungserfordernis; AEAO zu § 57 Abs. 3, Tz. 8).

Erbringt die ausgegliederte Wäscherei-GmbH hingegen Wäschereidienstleistungen an Dritte, begründet sie damit einen stpfl. wirtschaftlichen Geschäftsbetrieb i. S. d. § 64 AO (s. BT-Drs. 19/25160, Beschlussempfehlung und Bericht des Finanzausschusses, 223).

Mit Beschluss vom 22.5.2025 (V R 22/23, BFH/NV 2025, 1205, LEXinform 4290997) hat der BFH dem EuGH mehrere Fragen zur Vereinbarkeit der steuerrechtlichen Gemeinnützigkeit von Servicekörperschaften mit dem unionsrechtlichen Beihilfeverbot vorgelegt.

Zu klären ist, ob der Erweiterung der Steuerbegünstigung für Zweckbetriebe auf sog. Servicekörperschaften (= Gesellschaften, die Dienstleistungen gegen Vergütung in Kooperation mit einer als gemeinnützig anerkannten Körperschaft erbringen) der Charakter einer Beihilfe nach Art. 107 des Vertrags über die Arbeitsweise der europäischen Union (AEUV) zukommt. Des Weiteren hat der EuGH zu entscheiden, ob eine nicht dem beihilferechtlichen Durchführungsverbot unterfallende Altbeihilfe vorliegt, weil § 57 Abs. 3 AO nur einer Regelung ähnelt, die schon vor dem Inkrafttreten des Vertrags über die Gründung der Europäischen Wirtschaftsgemeinschaft am 1.1.1958 vorgelegen hat.

Die für die Steuerbegünstigung bei Gemeinnützigkeit erforderliche unmittelbare Verfolgung steuerbegünstigter satzungsmäßiger Zwecke setzt grds. voraus, dass die begünstigte Körperschaft diese Zwecke selbst verwirklicht. Aufgrund des durch das JStG 2020 neu geschaffenen § 57 Abs. 3 AO kann dieses Erfordernis nunmehr unter erleichterten Bedingungen erfüllt werden. Lagert z. B. ein Krankenhaus eine bislang im steuerbegünstigten Zweckbetrieb ›Krankenhaus‹ geführte Wäscherei auf eine eigenständige GmbH aus, soll es durch die Neuregelung – nach den im Gesetzgebungsverfahren geäußerten Vorstellungen – ermöglicht werden, nunmehr auch die Wäscherei-GmbH als steuerbegünstigte Körperschaft anzusehen, wenn ein planmäßiges Zusammenwirken mit dem Krankenhaus vorliegt. Hierdurch kommt es zu einer steuerrechtlichen Bevorzugung dieser GmbH gegenüber anderen Wettbewerbern.

Der konkrete Streitfall unterstreicht dies. Die Klägerin beabsichtigt, als Servicekörperschaft Dienstleistungen im Bereich der Finanzbuchhaltung und des Rechnungswesens für eine gemeinnützige Stiftung zu erbringen. Ist im Rahmen des streitigen Feststellungsverfahrens nach § 60a AO aufgrund der Neuregelung von einer unmittelbaren steuerbegünstigten Zweckverfolgung auszugehen, kann die Klägerin z. B. ihre Leistungen an die nicht zum Vorsteuerabzug berechtigte Stiftung zum ermäßigten Umsatzsteuersatz erbringen, während Wettbewerber dieselben Leistungen nur zum Regelsteuersatz erbringen können. Damit kann die Neuregelung des § 57 Abs. 3 AO in Bezug auf die Erbringung beliebiger marktgängiger Leistungen auf dem Nachfragemarkt steuerbegünstigter Körperschaften als zu Lasten anderer Anbieter wettbewerbsrelevant angesehen werden. Daher hat der EuGH nunmehr unter Auslegung von Art. 107 und Art. 108 AEUV zu entscheiden, ob eine beihilferelevante Unternehmensbegünstigung vorliegt. Zu klären sein wird insbes., ob die zu Lasten der steuerbegünstigten Körperschaften bestehenden Beschränkungen – wie etwa in Bezug auf die Mittelverwendung – der Annahme einer Beihilfe entgegenstehen können.

Nach § 108 Abs. 3 AEUV ist die Kommission grds. vor jeder Neueinführung oder Umgestaltung einer Beihilfe zu unterrichten. Die Notifizierung bedeutet nicht per se, dass die Beihilfe wettbewerbsverzerrend sein muss. Sie dient vielmehr der Prüfung durch die Kommission, ob die Beihilfe genehmigungsfähig ist. Ein solches Notifizierungsverfahren wurde nach Auskunft des BMF aber im Streitfall nicht durchgeführt. Sollte der EuGH entscheiden, dass § 57 Abs. 3 AO eine neue Beihilfe darstellt, die wettbewerbsverzerrend wirkt, dürfte die Vorschrift nicht mehr angewendet werden. Servicekörperschaften wie auch der Klägerin wäre der Status der steuerbegünstigten Gemeinnützigkeit zu versagen (BFH Pressemitteilung Nr. 46/2025 vom 17.7.2025, LEXinform 0467297).

Eigener Hinweis:

In seinem Vorabentscheidungsersuchen V R 22/23 weist der BFH explizit darauf hin, dass das sog. doppelte Satzungserfordernis (s. o. und AEAO zu § 57 Abs. 3, Tz. 8) nicht Voraussetzung für die Gemeinnützigkeit des § 57 Abs. 3 AO ist. Der diesbezüglichen Feststellung des FG im erstinstanzlichen Verfahren (FG Hamburg Urteil vom 26.9.2023, 5 K 11/23, EFG 2023, 1741, LEXinform 5025651) stimmt der BFH ausdrücklich zu (s. BFH V R 22/23, Rz. 5 und 152).

Das FinMin Sachsen-Anhalt hat mit Erlass vom 11.6.2020 (42 – S 0186 – 4, DStR 2020, 1682) zur steuerlichen Beurteilung von den nachfolgend aufgeführten zusätzlichen Leistungen, die von den Krankenhäusern erbracht werden, wie folgt Stellung genommen:

-

Wirtschaftlicher Geschäftsbetrieb: Bei Überlassung von Fernsprecheinrichtungen und Fernsehgeräten durch das Krankenhaus gegen Entgelt an die Patienten.

Die Überlassung der Telefone und Fernsehgeräte gegen Entgelt kann nicht über § 67 AO dem Bereich des Zweckbetriebs Krankenhaus zugerechnet werden.

Eine Überlassung der Telefone und Fernsehgeräte als Ausfluss der Leistung ›Unterbringung‹ (vgl. AEAO zu § 67 AO) kommt nicht in Betracht, da dieser Service zu den gesondert abzurechnenden Wahlleistungen gem. § 17 KHEntgG gehört.

Ein Zweckbetrieb i. S. d. § 65 AO liegt ebenfalls nicht vor, weil die steuerbegünstigten Satzungszwecke auch ohne eine Überlassung der Gerätschaften erreicht werden können und damit die Voraussetzung des § 65 Nr. 2 AO nicht erfüllt ist. Die Vorschriften des § 66 und § 68 AO sind hier nicht einschlägig.

-

Wirtschaftlicher Geschäftsbetrieb: Bei Personal- und Sachmittelgestellung an eine private Klinik bzw. an eine ärztliche Gemeinschaftspraxis.

Aus der Sicht des Krankenhauses mangelt es an einer eigenen Zweckverwirklichung i. S. d. § 57 Abs. 1 Satz 1 AO. Eine für die Gemeinnützigkeit erforderliche unmittelbare Förderung der Allgemeinheit (Patienten) liegt nicht vor, da das Krankenhaus mit seinen Leistungen lediglich die eigenwirtschaftlichen Interessen der Dritten fördert. Die Dritten sind auch nicht als Hilfsperson i. S. d. § 57 Abs. 1 Satz 2 AO tätig, denn sie können völlig weisungsfrei arbeiten und es besteht grds. keine Einflussmöglichkeit des Krankenhauses.

-

Wirtschaftlicher Geschäftsbetrieb: Personal- und Sachmittelgestellung an Belegärzte zwecks stationärer oder teilstationärer Behandlung durch die Belegärzte.

Dem Belegarzt wird gestattet, im Krankenhaus Patienten seines Fachgebietes stationär oder teilstationär zu behandeln. Eine ambulante Behandlung von Patienten im Krankenhaus ist ihm – abgesehen von Notfällen – nur gestattet, wenn er vorher mit dem Krankenhaus eine entsprechende Vereinbarung zur Durchführung ambulanter Tätigkeiten im Krankenhaus abgeschlossen hat.

Der Belegarzt steht zum Krankenhaus weder in einem Arbeitsverhältnis noch in einem arbeitnehmerähnlichen Verhältnis. Als freiberuflich tätiger Arzt schließt der Belegarzt mit den Patienten den Vertrag über die ärztliche Behandlung. Der Belegarzt ist in seiner ärztlichen Tätigkeit grundsätzlich unabhängig und eigenverantwortlich. Eine feststehende Bettenzahl wird nicht vertraglich vereinbart. Über die Aufnahme und Entlassung von Patienten im Rahmen der zur Verfügung stehenden Betten entscheidet unter ärztlichen Gesichtspunkten und dem Recht der gesetzlichen Krankenversicherung (GKV) der Belegarzt.

Zur Ausübung seiner ärztlichen Tätigkeit ist der Belegarzt berechtigt, die hierfür im Krankenhaus bereitgestellten Dienste, Einrichtungen und Mittel sowie die ärztlichen Mitarbeiter und Schreibkräfte in Anspruch zu nehmen.

Die ärztlichen Leistungen rechnet der Belegarzt mit den Patienten oder den Kostenträgern unmittelbar ab, die übrigen stationären Leistungen mit dem Krankenhaus. Dem Krankenhaus hat er einen Vorteilsausgleich in Höhe eines bestimmten %-Satzes bezogen auf seine Bruttoeinnahmen aus stationärer Tätigkeit zu entrichten. Besteht zudem eine Vereinbarung zur Durchführung ambulanter Tätigkeiten im Krankenhaus, richtet sich die Kostenerstattung nach der im Einzelnen getroffenen Vereinbarung. Bei der Behandlung von ambulanten Notfällen, sind die dem Krankenhaus durch die Inanspruchnahme von Krankenhauseinrichtungen und Krankenhauspersonal entstehenden Kosten zu ersetzen.

Mit der Personal- und Sachmittelgestellung an Belegärzte gegen Vorteilsausgleich bzw. Kostenerstattung begründet das Krankenhaus ebenfalls einen stpfl. wirtschaftlichen Geschäftsbetrieb.

-

Zweckbetrieb Krankenhaus: Personal- und Sachmittelgestellung an Chefärzte zur Erbringung von Wahlleistungen gegenüber den Krankenhauspatienten.

-

Wirtschaftlicher Geschäftsbetrieb: Personal- und Sachmittelgestellung an Chefärzte zum Betrieb einer ambulanten Praxis im Krankenhaus im Rahmen einer genehmigten Nebentätigkeit.

Danach haben die Chefärzte die Möglichkeit, im Rahmen einer von ihnen betriebenen ›Ambulanz‹ im eigenen Namen und auf eigene Rechnung auch solche Patienten zu behandeln, die sich nicht in stationärer Behandlung des Krankenhauses befinden. Das Krankenhaus stellt den Chefärzten hierfür ebenfalls Personal und Sachmittel zur Verfügung. Die Höhe der von den Chefärzten an das Krankenhaus zu entrichtenden Nutzungsentgelte ist in den entsprechenden Verträgen über ›Nebentätigkeiten‹ festgelegt. Sie betragen i. d. R. 35 bis 40 % der ärztlichen Liquidation.

In diesem Fall begründet die entgeltliche Personal- und Sachmittelgestellung durch das Krankenhaus an den Chefarzt einen stpfl. wirtschaftlichen Geschäftsbetrieb des Krankenhauses. Das Krankenhaus wird insoweit nicht mehr im Rahmen seines Zweckbetriebs Krankenhaus i. S. d. § 67 AO tätig, weil es an einer unmittelbaren Förderung der steuerbegünstigten satzungsmäßigen Zwecke fehlt und das Krankenhaus im Übrigen auch nicht selbstlos die Allgemeinheit fördert.

Mit der Nutzungsüberlassung verfolgt das Krankenhaus eigenwirtschaftliche Zwecke, sodass diese schon dem Grunde nach nicht als Verfolgung steuerbegünstigter Zwecke und damit als dem Zweckbetrieb i. S. d. § 67 AO zugehörig angesehen werden.

Soweit die entgeltliche Überlassung von Personal und Sachmitteln an die Chefärzte einen wirtschaftlichen Geschäftsbetrieb des Krankenhauses bildet, können bei dessen Gewinnermittlung z. B. anteilige Personalkosten für Arzthelfer/Innen, Schreibdienst, Buchhaltung und auf der Grundlage des ›Tarifs der Deutschen Krankenhausgesellschaft für die Abrechnung erbrachter Leistungen und für die Kostenerstattungen vom Arzt an das Krankenhaus‹ ermittelte Sachkosten als BA berücksichtigt werden. Die Berücksichtigung des anteiligen Grundgehalts des Chefarztes selbst kommt hingegen nicht in Betracht, da die Nebentätigkeit außerhalb der vertraglichen Dienstverpflichtungen stattfindet.

Nach dem BFH-Urteil vom 14.12.2023 (V R 28/21, BStBl II 2024, 425; s. a. Anmerkung vom 23.4.2024, LEXinform 0654144) hängen die Einnahmen eines Krankenhauses aus der Personal- und Sachmittelgestellung an nach § 116 SGB V ermächtigte Ärzte – und demgemäß die diesen Einnahmen zuzuordnenden Ausgaben – nicht mit dem Zweckbetrieb ›Krankenhaus‹ (§ 67 Abs. 1 AO) zusammen, sondern gehören zu den Besteuerungsgrundlagen, die einem stpfl. wirtschaftlichen Geschäftsbetrieb zuzuordnen sind (§ 64 Abs. 1 AO).

-

Zweckbetrieb Krankenhaus: Kooperationsvertrag mit einem berufsgenossenschaftlichen Unfallkrankenhaus.

Die von einem gemeinnützigen Krankenhaus auf der Grundlage eines Kooperationsvertrages mit einem anderen gemeinnützigen Krankenhaus (z. B. einem berufsgenossenschaftlichem Unfallkrankenhaus) eigenständig erbrachten Behandlungsleistungen sind bei der Einhaltung der 40 %-Grenze dem Krankenhaus-Zweckbetrieb (§ 67 AO) zuzurechnen.

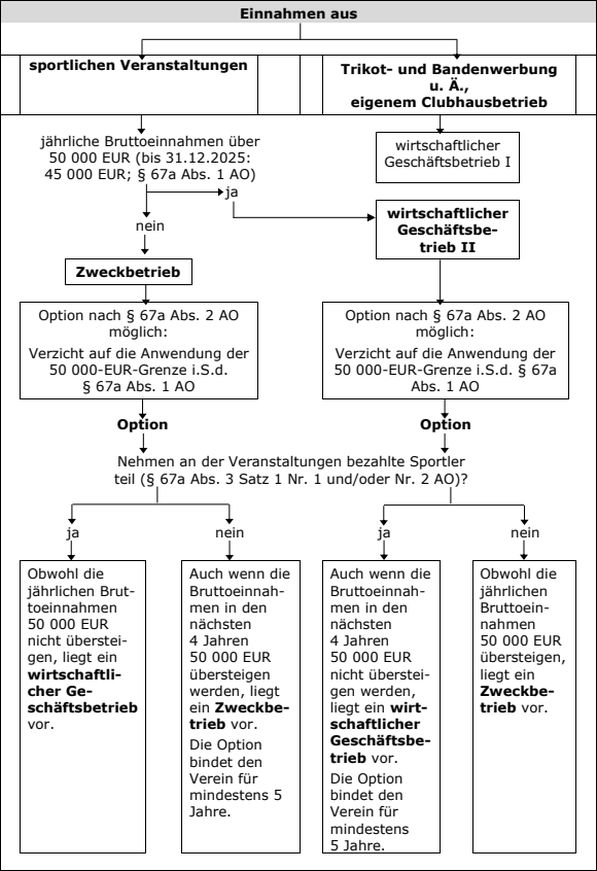

8 Besonderheiten bei sportlichen Veranstaltungen nach § 67a AO

Sportliche Veranstaltung ist die organisatorische Maßnahme von Sportvereinen oder Verbänden, die es aktiven Sportlern (nicht nur Mitgliedern des Vereins) ermöglicht, Sport zu treiben (AEAO zu § 67a, Tz. 3). Auch Sportkurse und Sportlehrgänge für Mitglieder und Nichtmitglieder des Vereins sind sportliche Veranstaltungen (s. AEAO zu § 67a, Tz. 3–5). Es ist unschädlich für die Zweckbetriebseigenschaft, dass der Verein mit dem Sportunterricht in Konkurrenz zu gewerblichen Sportlehrern (z. B. Reitlehrer, Skilehrer, Tennislehrer, Schwimmlehrer) tritt, weil § 67a AO als die speziellere Vorschrift dem § 65 AO vorgeht. Die Beurteilung des Sportunterrichts als sportliche Veranstaltung hängt nicht davon ab, ob der Unterricht durch Beiträge, Sonderbeiträge oder Sonderentgelte abgegolten wird.

Das Durchführen von Sportunterricht durch Sportvereine in Schulen stellt eine sportliche Veranstaltung i. S. d. § 67a AO dar. Dies gilt unabhängig von der Ausgestaltung der Leistungsbeziehungen sowohl dann, wenn die Sportvereine ihre Sportangebote unmittelbar gegenüber den Schülerinnen und Schülern anbieten, als auch, wenn die Sportvereine in einer Leistungsbeziehung mit den Schulen stehen und mit der Durchführung des Sportunterrichts in das Betreuungsangebot der jeweiligen Schule eingebunden sind (OFD Frankfurt vom 9.12.2024, S 0186a A – 00013 – 0357 – St 53, DStR 2025, 345).

Eine bestimmte Organisationsform oder -struktur schreibt das Gesetz nicht vor. Anwesenheit von Publikum ist nicht vorausgesetzt. Auch ein Training kann sportliche Veranstaltung sein.

Zum Begriff der sportlichen Veranstaltung s. a. BFH Beschluss vom 20.11.2008 (V B 264/07, BFH/NV 2009, 430, LEXinform 5904798). Danach gilt die Auslegung des Begriffs der sportlichen Veranstaltung für alle Sportvereine; eine gesonderte Entscheidung für die unterschiedlichen Arten von Sportvereinen ist nicht erforderlich. Die untere Grenze der sportlichen Veranstaltung ist erst unterschritten, wenn die Maßnahme nur eine Nutzungsüberlassung von Sportgegenständen bzw. -anlagen oder bloß eine konkrete Dienstleistung, wie z. B. die Beförderung zum Ort der sportlichen Betätigung oder ein spezielles Training für einzelne Sportler, zum Gegenstand hat. Die Vermietung von Sportstätten auf kurze Dauer schafft lediglich die Voraussetzungen für sportliche Veranstaltungen (s. a. BFH vom 11.10.2007, V R 69/06, BFH/NV 2008, 322, LEXinform 0588096).

Bei Vermietung von Sportstätten einschließlich der Betriebsvorrichtungen für sportliche Zwecke ist zwischen der

-

Vermietung auf längere Dauer und der

-

Vermietung auf kurze Dauer (z. B. stundenweise Vermietung, auch wenn die Stunden für einen längeren Zeitraum im Voraus festgelegt werden)