VIP-Logen

Inhaltsverzeichnis

- 1 Allgemeiner Überblick

- 2 Ertrag- und umsatzsteuerrechtliche Behandlung der Aufwendungen

- 3 Allgemeines zu den Leistungen des leistenden Unternehmers (Werbender)

- 4 Die Aufwendungen im Einzelnen

- 5 VIP-Maßnahmen gegenüber Geschäftsfreunden

- 6 VIP-Maßnahmen zugunsten von eigenen Arbeitnehmern

- 7 Privat veranlasste Aufwendungen für VIP-Maßnahmen

- 8 Pauschale Aufteilung des Gesamtbetrages

- 9 Anwendung der Vereinfachungsregelung auf andere Veranstaltungen

- 10 Abschließendes Beispiel

- 11 Literaturhinweise

- 12 Verwandte Lexikonartikel

- 13 Verweise

1 Allgemeiner Überblick

Die ertragsteuerrechtliche Behandlung von Aufwendungen für VIP-Logen in Sportstätten regelt das BMF-Schreiben vom 22.8.2005 (BStBl I 2005, 845).

Mit Schreiben vom 11.7.2006 (BStBl I 2006, 447) hat das BMF zur Anwendung der Vereinfachungsregelungen zur ertragsteuerlichen Behandlung von Aufwendungen für VIP-Logen in Sportstätten (BMF vom 22.8.2005, BStBl I 2005, 845) auf ähnliche Sachverhalte Stellung genommen. Dabei wurde der Anwendungsbereich auf vergleichbare Sachverhalte innerhalb und außerhalb von Sportstätten wie kulturelle Veranstaltungen oder Operngalas ausgeweitet. Zudem können die Vereinfachungsregelungen auch auf Aufwendungen für sog. Business-Seats analog angewendet werden, allerdings grds. ohne Berücksichtigung eines Werbeanteils (pauschale Aufteilung der Aufwendungen auf Bewirtung und Geschenk zu jeweils 50 %; s. a. OFD Münster vom 17.9.2007, o. Az., SIS EAAAC-59563).

Die umsatzsteuerliche Behandlung der Überlassung von VIP-Logen in Sportstätten im Rahmen von Sponsoring-Verträgen und des Bezugs von Hospitality-Leistungen regelt das BMF-Schreiben vom 28.11.2006 (BStBl I 2006, 791).

Mit den Aufwendungen sponsert der Stpfl. bestimmte (sportliche) Veranstaltungen und erhält dafür bestimmte Gegenleistungen mit Werbecharakter für die ›gesponserte‹ Veranstaltung wie z. B.

-

Lautsprecherdurchsagen,

-

Werbung auf Videowänden,

-

Werbung in Vereinsmagazinen.

Daneben werden dem ›Sponsor‹ auch Eintrittskarten für VIP-Logen überlassen, die nicht nur zum Besuch der Veranstaltung berechtigen, sondern auch die Möglichkeit der Bewirtung des Stpfl. und Dritter (z. B. Geschäftsfreunde, ArbN) beinhalten. Regelmäßig handelt es sich dabei um ein Gesamtpaket, wofür dem Sponsor ein Gesamtbetrag in Rechnung gestellt wird (BMF vom 22.8.2005, BStBl I 2005, 845).

2 Ertrag- und umsatzsteuerrechtliche Behandlung der Aufwendungen

2.1 Allgemeines

Das BMF-Schreiben vom 28.11.2006 (BStBl I 2006, 791) regelt die umsatzsteuerrechtliche Behandlung der Überlassung von VIP-Logen. Die Aufteilung des Entgelts für das erhaltende Gesamtpaket ist danach entsprechend den ertragsteuerrechtlichen Regelungen durchzuführen (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 2 i. V. m. BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 14).

Die Aufwendungen im Zusammenhang mit VIP-Logen können betrieblich veranlasst sein und sind entsprechend der Art der Aufwendungen einzeln zu berücksichtigen (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 1).

Zu den privat veranlassten Aufwendungen für VIP-Maßnahmen s. u. den gleichnamigen Gliederungspunkt 7 und Rz. 11 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845).

Bei den Aufwendungen sind folgende Einzelleistungen zu unterscheiden (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 2 bis 6):

-

Aufwendungen für Werbeleistungen;

-

Aufwendungen für besondere Raumnutzung;

-

Aufwendungen für VIP-Maßnahmen gegenüber Geschäftsfreunden:

-

Geschenke,

-

Bewirtung.

-

Die Aufwendungen können auch für den Erwerb eines Gesamtpakets getätigt werden. Aus Vereinfachungsgründen können die Aufwendungen für das Gesamtpaket pauschal aufgeteilt werden (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 14 ff.; s. u. den Gliederungspunkt 8 ›Pauschale Aufteilung des Gesamtbetrages‹).

2.2 Allgemeines zum Vorsteuerabzug des sponsernden Unternehmers

Der sponsernde Unternehmer kann die auf die Aufwendungen für die Nutzung einer VIP-Loge entfallenden Vorsteuern unter den allgemeinen Voraussetzungen des § 15 UStG abziehen. Dies bedeutet insbesondere, dass die im Zusammenhang mit der Nutzung der VIP-Loge erhaltenen Leistungen für das Unternehmen des Leistungsempfängers bezogen werden müssen. Sofern diese Leistungen nicht einem bestimmten Ausgangsumsatz zuzurechnen sind, ist für den Vorsteuerabzug das Gesamtbild der Verhältnisse entscheidend (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 6). Weitere Erläuterungen s. u. unter dem Gliederungspunkt 4 ›Die Aufwendungen im Einzelnen‹.

3 Allgemeines zu den Leistungen des leistenden Unternehmers (Werbender)

Nach den Verwaltungsanweisungen in Abschn. 3.10 UStAE ist zu prüfen, ob der Leistungsgeber (Werbender) dem Abnehmer (Sponsor) mehrere selbstständige Hauptleistungen oder eine einheitliche Leistung erbringt. Dabei ist auf die Sicht des Durchschnittsverbrauchers abzustellen. Nach Abschn. 3.10 Abs. 2 UStAE ist i. d. R. jede Lieferung und jede sonstige Leistung als eigene selbstständige Leistung zu betrachten. Deshalb können zusammengehörige Vorgänge nicht bereits als einheitliche Leistung angesehen werden, weil sie einem einheitlichen wirtschaftlichen Ziel dienen. Dass die einzelnen Leistungen auf einem einheitlichen Vertrag beruhen und für sie ein Gesamtentgelt entrichtet wird, reicht ebenfalls noch nicht aus, sie umsatzsteuerrechtlich als Einheit zu behandeln. Entscheidend ist der wirtschaftliche Gehalt der erbrachten Leistungen. Die dem Leistungsempfänger aufgezwungene Koppelung mehrerer Leistungen allein führt nicht zu einer einheitlichen Leistung.

Nach den Grundsätzen des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) umfassen die Tickets für ein Gesamtpaket verschiedene Leistungen, die aus umsatzsteuerrechtlicher Sicht getrennt zu betrachten sind. Sofern zwischen dem leistenden Unternehmer (Werbender) und dem Leistungsempfänger (sponsernder Unternehmer) ein Paketpreis und keine gesonderte Aufteilung des Entgelts vereinbart wurde, wird es in sinngemäßer Anwendung der Regelung gem. Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) aus Vereinfachungsgründen nicht beanstandet, wenn das Entgelt wie folgt aufgeteilt wird:

-

Anteil für die Werbung: 40 %,

-

Anteil für die Bewirtung: 30 %,

-

Anteil für die Eintrittsberechtigung: 30 %.

Die Leistungsarten sind umsatzsteuerrechtlich als sonstige Leistungen i. S. d. § 3 Abs. 9 Satz 1 UStG zu qualifizieren.

Der Leistungsgeber (Werbender) ist nach § 14 Abs. 2 Satz 2 Nr. 1 UStG verpflichtet, innerhalb von sechs Monaten nach Ausführung der Leistung eine Rechnung auszustellen, in der er den Umfang und die Art der sonstigen Leistung genau zu bezeichnen hat (§ 14 Abs. 4 Satz 1 Nr. 5 UStG). Weiterhin muss in der Rechnung

-

das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die sonstige Leistung (§ 14 Abs. 4 Satz 1 Nr. 7 UStG) und

-

der anzuwendende Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt (§ 14 Abs. 4 Satz 1 Nr. 8 UStG),

enthalten sein (Abschn. 14.1 Abs. 3 Sätze 1 bis 3 UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, LEXinform 7014255; → Rechnung).

Die Rechnung ist ab 1.1.2025 als elektronische Rechnung auszustellen (→ E-Rechnung), wenn der leistende Unternehmer (Werbender) und der Leistungsempfänger (Sponsor) im Inland oder in einem der in § 1 Abs. 3 UStG bezeichneten Gebiete ansässig sind (§ 14 Abs. 2 Satz 2 Nr. 1 Halbsatz 2 UStG; Abschn. 14.1 Abs. 4 UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, LEXinform 7014255).

Nach § 34a UStDV gelten für Kleinunternehmer besondere Regelungen zur Rechnungsausstellung. Durch § 34a Satz 4 UStDV wird klargestellt, dass Kleinunternehmer – auch über die Übergangsregelungen nach § 27 Abs. 38 UStG hinaus – nicht verpflichtet sind, eine Rechnung in Form einer elektronischen Rechnung nach § 14 Abs. 1 UStG auszustellen. Stattdessen können sie ihre Rechnungen auch als sonstige Rechnung (auf Papier oder in einem elektronischen Format, das nicht die Anforderungen an eine E-Rechnung erfüllt) ausstellen (Abschn. 14.7a Abs. 3 UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, LEXinform 7014255; → E-Rechnung unter dem Gliederungspunkt ›Besonderheiten bei Kleinunternehmern‹).

Auch Vereine sind von der verpflichtenden E-Rechnung betroffen. Vereine können sowohl eine nichtunternehmerische als auch eine unternehmerische Tätigkeit ausüben. Soweit der Verein unternehmerisch tätig ist, sind die allgemeinen Regelungen für die verpflichtende E-Rechnung anzuwenden. Das bedeutet: Der Verein muss dann E-Rechnungen empfangen können. Darüber hinaus muss der Verein selbst E-Rechnungen ausstellen, sofern keine Ausnahmen vorliegen (→ E-Rechnung unter dem Gliederungspunkt ›Besonderheiten bei Vereinen‹).

Mit BMF-Schreiben vom 15.10.2025 (LEXinform 7014255) wird das BMF-Schreiben vom 15.10.2024 (BStBl I 2024, 1320) zur Einführung der obligatorischen elektronischen Rechnung bei Umsätzen zwischen inländischen Unternehmern ab dem 1. Januar 2025 sowie der UStAE entsprechend geändert bzw. ergänzt.

Hat der Unternehmer für VIP-Maßnahmen z. B. 20 000 EUR entrichtet, muss für den Vorsteuerabzug eine Aufgliederung des Entgelts in der Rechnung erfolgen.

Aus Vereinfachungsgründen kann das Entgelt pauschal wie folgt aufgeteilt werden (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 2):

-

40-%-Anteil für die Werbung,

-

30-%-Anteil für die Bewirtung,

-

30-%-Anteil für die Eintrittsberechtigung (s. u. den Gliederungspunkt 8 ›Pauschale Aufteilung des Gesamtbetrages‹).

Die mit dem Paketpreis abgegoltenen Leistungen stellen jeweils selbstständige sonstige Leistungen dar (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 2 letzter Satz).

Die Leistungen des Werbenden unterliegen grundsätzlich dem Regelsteuersatz nach § 12 Abs. 1 UStG. Bei gemeinnützigen und anderen steuerbegünstigten Körperschaften kommt eine Steuerermäßigung nach § 12 Abs. 2 Nr. 8 UStG für die Leistungen in Betracht, die nicht im Rahmen eines wirtschaftlichen Geschäftsbetriebs erbracht werden (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 5; → Zweckbetrieb).

Gewährt ein Verein dem Sponsor neben den Werbe- und Bewirtungsleistungen im wirtschaftlichen Geschäftsbetrieb auch Eintrittskarten zu Veranstaltungen, die nicht dem allgemeinen Steuersatz unterliegen z. B.

-

steuerfreie Theatervorführung nach § 4 Nr. 20 Buchst. a UStG,

-

Konzert- oder Sportveranstaltung des Vereins, dessen Einnahmen einschließlich USt 45 000 EUR nicht übersteigen – Zweckbetriebe i. S. d. § 68 Nr. 7 bzw. § 67a AO,

-

Eintrittsberechtigungen für Theater, die nach § 12 Abs. 2 Nr. 7 Buchst. c UStG dem ermäßigten Steuersatz unterliegen,

ist die auf die Eintrittsberechtigung entfallende Zahlung des Sponsors entsprechend zu besteuern (steuerfreie Leistung oder bei einem Zweckbetrieb der ermäßigte Steuersatz nach § 12 Abs. 2 Nr. 8 Buchst. a UStG; Abschn. 12.9 Abs. 6 und 7 UStAE). In diesen Fällen ist im Wege einer sachgerechten Schätzung ein angemessener Aufteilungsmaßstab zu ermitteln, auf dessen Grundlage das Gesamtentgelt aufzuteilen ist (vgl. BMF vom 28.11.2006, BStBl I 2006, 791, Tz. 2 und 4; → Sponsoring).

Hinsichtlich der Zuordnung der Leistungen beim Werbenden nimmt das BMF-Schreiben vom 18.2.1998 (BStBl I 1998, 212 – Sponsoring-Erlass) in Rz. 9 Stellung (→ Sponsoring). Die im Zusammenhang mit dem Sponsoring erhaltenen Leistungen können, wenn der Empfänger eine steuerbegünstigte Körperschaft ist, steuerfreie Einnahmen im ideellen Bereich, steuerfreie Einnahmen aus der Vermögensverwaltung oder stpfl. Einnahmen eines wirtschaftlichen Geschäftsbetriebs sein. Die steuerliche Behandlung der Leistungen beim Empfänger hängt grundsätzlich nicht davon ab, wie die entsprechenden Aufwendungen beim leistenden Unternehmen behandelt werden.

Für die Abgrenzung gelten die allgemeinen Grundsätze (vgl. insbesondere AEAO zu § 64 Abs. 1 Nr. 9 bis 11). Danach liegt kein wirtschaftlicher Geschäftsbetrieb vor, wenn die steuerbegünstigte Körperschaft dem Sponsor nur die Nutzung ihres Namens zu Werbezwecken in der Weise gestattet, dass der Sponsor selbst zu Werbezwecken oder zur Imagepflege auf seine Leistungen an die Körperschaft hinweist.

Ein wirtschaftlicher Geschäftsbetrieb liegt auch dann nicht vor, wenn der Empfänger der Leistungen z. B. auf Plakaten, Veranstaltungshinweisen, in Ausstellungskatalogen oder in anderer Weise auf die Unterstützung durch einen Sponsor lediglich hinweist. Dieser Hinweis kann unter Verwendung des Namens, Emblems oder Logos des Sponsors, jedoch ohne besondere Hervorhebung, erfolgen. Ein wirtschaftlicher Geschäftsbetrieb liegt dagegen vor, wenn die Körperschaft an den Werbemaßnahmen mitwirkt. Der wirtschaftliche Geschäftsbetrieb kann kein Zweckbetrieb (§§ 65 bis 68 AO) sein (→ Werbung unter dem Gliederungspunkt ›Werbung gemeinnütziger Vereine‹).

Die Besteuerung einer Lieferung oder sonstigen Leistung als Umsatz gegen Entgelt nach § 1 Abs. 1 Nr. 1 Satz 1 UStG setzt das Bestehen eines unmittelbaren Zusammenhangs zwischen der erbrachten Leistung und dem empfangenen Gegenwert voraus. Der Leistungsempfänger (Sponsor) muss identifizierbar sein; er muss einen Vorteil erhalten, der einen Kostenfaktor in seiner Tätigkeit bilden könnte und damit zu einem Verbrauch im Sinne des gemeinsamen Mehrwertsteuerrechts führt. Mit der bloßen Nennung des Sponsors – ohne besondere Hervorhebung – wird diesem vom Zuwendungsempfänger weder ein verbrauchsfähiger Vorteil gewährt, noch werden ihm Kosten erspart, die er sonst hätte aufwenden müssen. Der Verein erbringt insoweit keine Leistung im Rahmen eines Leistungsaustauschs.

Ein wirtschaftlicher Geschäftsbetrieb liegt dagegen vor, wenn die Körperschaft an den Werbemaßnahmen mitwirkt. Dies ist z. B. der Fall, wenn die Körperschaft dem Sponsor das Recht einräumt, in einem von ihr herausgegebenen Publikationsorgan Werbeanzeigen zu schalten, einschlägige sponsorbezogene Themen darzustellen und bei Veranstaltungen der Körperschaft deren Mitglieder über diese Themen zu informieren und dafür zu werben. Der wirtschaftliche Geschäftsbetrieb kann kein Zweckbetrieb (§§ 65 bis 68 AO) sein. Soweit Sponsoringeinnahmen unmittelbar in einem aus anderen Gründen stpfl. wirtschaftlichen Geschäftsbetrieb anfallen, sind sie diesem zuzurechnen.

Das BMF-Schreiben vom 13.11.2012 beleuchtet die umsatzsteuerrechtliche Behandlung des Sponsorings aus der Sicht des Vereins als Leistungsempfänger (s. a. Abschn. 1.1 Abs. 23 UStAE).

Zur umsatzsteuerrechtlichen Behandlung des Sponsorings aus der Sicht des Sponsors s. BMF vom 25.7.2014 (BStBl I 2014, 1114) sowie Abschn. 1.1. Abs. 23 Satz 3 und 4 UStAE.

Weist der Sponsor auf seine Unterstützung ohne besondere Hervorhebung lediglich hin, liegt kein Leistungsaustauschverhältnis vor. Von einem zu vernachlässigenden Hinweis in dem Sinne kann jedoch nicht ausgegangen werden, sofern dem Sponsor das ausdrückliche Recht eingeräumt wird, die Sponsoringmaßnahme im Rahmen eigener Werbung zu vermarkten.

4 Die Aufwendungen im Einzelnen

4.1 Aufwendungen für Werbeleistungen

Die anteiligen Aufwendungen für Werbeleistungen sind grundsätzlich als BA gem. § 4 Abs. 4 EStG abziehbar (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 2).

Die anteiligen Werbeleistungen sind für das Unternehmen des sponsernden Unternehmers bezogen. Die auf die Aufwendungen anteilig entfallenden Vorsteuern sind unter den Voraussetzungen des § 15 UStG abzuziehen.

Zur Aufteilung der in einem Gesamtpaket enthaltenen betrieblich veranlassten Werbeleistungen (40 % des Gesamtbetrages) s. Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) sowie den Gliederungspunkt 8 ›Pauschale Aufteilung des Gesamtbetrages‹.

Nach Rz. 2 des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) gelten diese Aufteilungsgrundsätze auch für die USt.

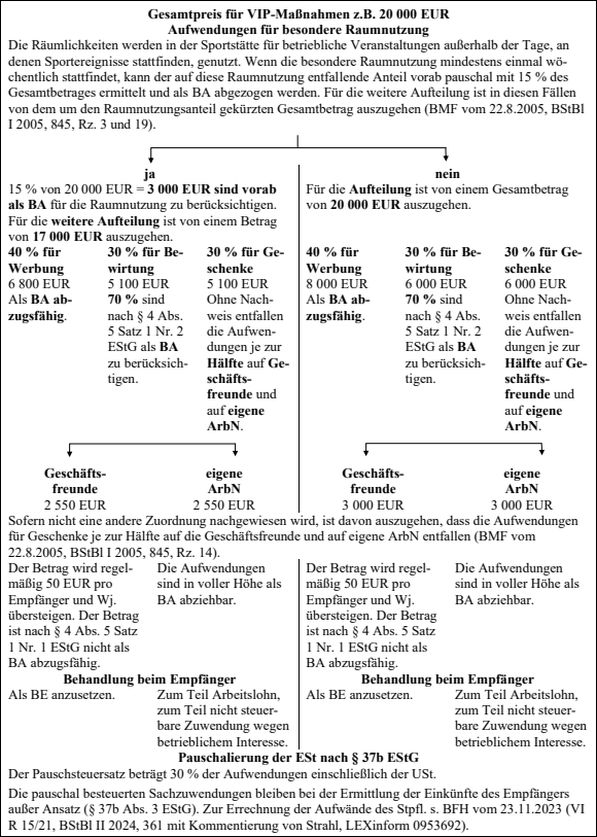

4.2 Aufwendungen für eine besondere Raumnutzung

Wird im Einzelfall glaubhaft gemacht, dass auf der Grundlage einer vertraglichen Vereinbarung Räumlichkeiten in der Sportstätte für betriebliche Veranstaltungen (z. B. Konferenzen, Besprechungen mit Geschäftspartnern) außerhalb der Tage, an denen Sportereignisse stattfinden, genutzt werden, stellen die angemessenen, auf diese Raumnutzung entfallenden Aufwendungen ebenfalls abziehbare BA dar (Rz. 3 des BMF-Schreibens vom 22.8.2005, BStBl I 2005, 845).

Falls eine besondere Raumnutzung stattfinden sollte (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 3 und 19 sowie BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 2), ist diese separat erbrachte Vermietungsleistung nach § 4 Nr. 12 Buchst. a UStG grundsätzlich steuerfrei. Wie oben schon erläutert, hat der Leistungserbringer (Verein) in der Rechnung auf diese Steuerbefreiung hinzuweisen (§ 14 Abs. 4 Satz 1 Nr. 8 UStG). Unter den Voraussetzungen des § 9 Abs. 1 und 2 UStG kann der werbende Leistungserbringer (Verein) auf die Steuerbefreiung verzichten.

Betragsmäßig kann die besondere Raumleistung, soweit sie mindestens einmal wöchentlich stattfindet, mit 15 % des Gesamtbetrages ermittelt und als Betriebsausgabe abgezogen werden (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 3 und 19 sowie BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 2).

Die folgende Übersicht zeigt die Ermittlung der besonderen Raumnutzung in der Sportstätte.

4.3 Aufwendungen für Business-Seats

Das BMF hat mit Schreiben vom 11.7.2006 (BStBl I 2006, 447) zur Anwendung der Vereinfachungsregelungen zur ertragsteuerlichen Behandlung von Aufwendungen für VIP-Logen in Sportstätten (BMF vom 22.8.2005, BStBl I 2005, 845) auf ähnliche Sachverhalte Stellung genommen.

Für sog. Business-Seats, bei denen im Gesamtbetrag der Aufwendungen nur die Leistungen Eintrittskarten und Rahmenprogramm (steuerlich zu beurteilen als Zuwendung) und Bewirtung enthalten sind, ist, soweit für diese ein Gesamtbetrag vereinbart wurde, dieser sachgerecht aufzuteilen (ggf. pauschale Aufteilung entsprechend Rz. 14 des BMF-Schreibens vom 22.8.2005, BStBl I 2005, 845 mit 50 % für Geschenke und 50 % für Bewirtung). Nach Rz. 11 des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) gelten diese Aufteilungsgrundsätze auch für die USt.

Weist der Stpfl. nach, dass im Rahmen der vertraglich vereinbarten Gesamtleistungen auch Werbeleistungen erbracht werden, die die Voraussetzungen des BMF-Schreibens vom 18.2.1998 (BStBl I 1998, 212) erfüllen, kann für die Aufteilung des Gesamtbetrages der Aufteilungsmaßstab der Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) angewendet werden. Der Anteil für Werbung i. H. v. 40 % ist dann als BA zu berücksichtigen (BMF vom 11.7.2006, BStBl I 2006, 447 unter Tz. 4).

Zur pauschalen Aufteilung der Aufwendungen für ein Gesamtpaket zur Anwendung des § 37b EStG s. BFH vom 23.11.2023 (VI R 15/21, BStBl II 2024, 361) im Gliederungspunkt 5.3.2 ›Pauschalierung der Einkommensteuer nach § 37b EStG‹.

4.4 Aufwendungen für Hospitality-Leistungen

4.4.1 Aufwendungen für ein Gesamtpaket

Hospitality-Leistungen umfassen neben dem Eintritt ins Stadion bzw. die Arena oder ins Theater (verbunden mit Logen- oder bevorzugten Sitzplätzen) bevorzugte Parkmöglichkeiten, gesonderten Zugang zum Veranstaltungsort, Bewirtung, persönliche Betreuung, Erinnerungsgeschenke und ein Unterhaltungsangebot. Diese werden in verschiedenen Kategorien angeboten (s. BMF vom 30.3.2006, BStBl I 2006, 307 zur Behandlung der Hospitality-Leistungen im Rahmen der Fußballweltmeisterschaft 2006).

Zu beachten ist, dass auf Aufwendungen für Hospitality-Leistungen die Grundsätze des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) anzuwenden sind. Die Aufwendungen für das Gesamtpaket der Hospitality-Leistungen können danach pauschal nach den Grundsätzen der Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) wie folgt aufgeteilt werden:

-

40 % für Werbung,

-

30 % für Bewirtung und

-

30 % für Geschenke.

Nach Rz. 2 des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) gilt diese pauschale Aufteilung auch für die USt.

Möglich ist, dass in den Aufwendungen für Hospitality-Leistungen solche für Geschenke, aber keine für Werbung oder keine für Bewirtung enthalten sind.

4.4.2 Aufwendungen für Geschenke und Bewirtung

Sind im Gesamtbetrag der Aufwendungen nur Leistungen für Geschenke und Bewirtung enthalten, erfolgt die pauschale Aufteilung abweichend von Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) mit 30 % für Bewirtung, begrenzt auf 1 000 EUR pro Teilnehmer je Veranstaltung; der Anteil für Geschenke wird mit dem Restbetrag angenommen (s. BMF vom 30.3.2006, BStBl I 2006, 307 zur Fußball-WM 2006). Nach Rz. 10 des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) gelten diese Aufteilungsgrundsätze auch für die USt.

4.4.3 Aufwendungen für Geschenke und Werbung

Sind im Gesamtbetrag der Aufwendungen nur Leistungen für Geschenke und Werbung enthalten, erfolgt die pauschale Aufteilung entsprechend Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) mit 40/70 (57 %) für Werbung und 30/70 (43 %) für Geschenke. Mit Urteil vom 23.11.2023 (VI R 15/21, BStBl II 2024, 361, Rz. 43) hat der BFH diese Aufteilungshöhe nicht beanstandet (s. u. das rkr. Urteil des FG Bremen vom 21.9.2017, 1 K 20/17, LEXinform 5020830 unter dem Gliederungspunkt 5.3.2 ›Pauschalierung der Einkommensteuer nach § 37b EStG‹).

5 VIP-Maßnahmen gegenüber Geschäftsfreunden

5.1 Geschenke

5.1.1 Betriebsausgabenabzug

Wendet der Stpfl. seinen Geschäftsfreunden unentgeltlich Leistungen zu (beispielsweise Eintrittskarten), um geschäftliche Kontakte vorzubereiten und zu begünstigen oder um sich geschäftsfördernd präsentieren zu können, kann es sich um Geschenke i. S. v. § 4 Abs. 5 Satz 1 Nr. 1 EStG handeln, die nur abziehbar sind, wenn die Anschaffungs- oder Herstellungskosten der dem Empfänger im Wj. zugewendeten Gegenstände insgesamt 50 EUR nicht übersteigen. Der Geschenkbegriff des § 4 Abs. 5 Satz 1 Nr. 1 EStG entspricht demjenigen der bürgerlich-rechtlichen Schenkung (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 4; H 4.10 (2–4) [Geschenk] EStH).

Erfolgt die Zuwendung dagegen als Gegenleistung für eine bestimmte, in einem engen sachlichen oder sonstigen unmittelbaren Zusammenhang stehende Leistung des Empfängers, fehlt es an der für ein Geschenk notwendigen unentgeltlichen Zuwendung. Die Aufwendungen sind dann grds. unbeschränkt als BA abziehbar (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 5).

Nach Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) kann aus Vereinfachungsgründen der Anteil für Geschenke mit 30 % der Aufwendungen für das Gesamtpaket angesetzt werden.

Sofern nicht eine andere Zuordnung nachgewiesen wird, ist davon auszugehen, dass diese Aufwendungen je zur Hälfte auf Geschäftsfreunde und auf eigene ArbN entfallen. Nach Rz. 3 des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) gilt diese hälftige Zuordnung auf Geschäftsfreunde und ArbN auch für die USt.

5.1.2 Umsatzsteuerrechtliche Grundsätze

5.1.2.1 Leistungsort für den Ticketerwerb

Wurde zwischen dem leistenden Unternehmer (Werbender) und dem Leistungsempfänger (sponsernder Unternehmer) ein Paketpreis und keine gesonderte Aufteilung des Entgelts vereinbart, wird es aus Vereinfachungsgründen nicht beanstandet, wenn das Gesamtentgelt u. a. mit einem Anteil von 30 % auf die Eintrittsberechtigung entfällt.

Nach § 3a Abs. 3 Nr. 5 UStG werden Eintrittsberechtigungen (30-%-Anteil) zu kulturellen, künstlerischen, wissenschaftlichen, unterrichtenden, sportlichen, unterhaltenden oder ähnlichen Veranstaltungen, wenn diese an einen Unternehmer oder an eine gleichgestellte nicht unternehmerisch tätige juristische Personen, der eine USt-IdNr. erteilt worden ist, erbracht werden, an dem Ort besteuert, an dem die Veranstaltung tatsächlich stattfindet (→ Ort der sonstigen Leistung).

5.1.2.2 Vorsteuerabzug

Durch die Bezugnahme auf § 4 Abs. 5 Satz 1 Nr. 1 EStG wird die USt für Aufwendungen für Geschenke an Personen, die nicht ArbN des Unternehmers sind, vom Vorsteuerabzug ausgeschlossen, wenn die AK oder HK der Zuwendungen an einen Empfänger zusammengerechnet 50 EUR übersteigen (Abschn. 15.6 Abs. 4 Satz 1 UStAE). Der Vorsteuerausschluss und die Freigrenze gelten nicht nur für Sachgeschenke, sondern auch für Geschenke in Form anderer geldwerter Vorteile (z. B. Eintrittsberechtigungen zu kulturellen oder sportlichen Veranstaltungen; Abschn. 15.6 Abs. 4 Satz 6 UStAE). Die Aufwendungen für die Eintrittsberechtigungen für VIP-Logen dürften bei Weitem die 50-EUR-Grenze übersteigen.

Die anteilige Vorsteuer auf die Eintrittsberechtigung (30-%-Anteil) ist unter den weiteren Voraussetzungen des § 15 Abs. 1 Nr. 1 Satz 1 UStG abziehbar, da die Eintrittsberechtigung und eventuell auch die Bewirtungsaufwendungen (s. nachfolgenden Gliederungspunkt 5.2) nicht für eine unentgeltliche Wertabgabe angeschafft werden (§ 3 Abs. 9a Nr. 2 UStG ist nicht anwendbar). § 3 Abs. 9a Nr. 2 UStG erfasst nicht Wertabgaben aus unternehmerischen Gründen (Vorbereiten geschäftlicher Kontakte oder um zu begünstigen oder um sich geschäftsfördernd zu präsentieren; s. a. das Beispiel 1 in Abschn. 15.15 Abs. 1 UStAE).

Wenn im Zeitpunkt des Ticketerwerbs die Verwendung als Geschenk i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG an einen Geschäftsfreund feststeht, ist die Vorsteuer nach § 15 Abs. 1a Satz 1 UStG nicht abziehbar (→ Unentgeltliche Wertabgabe unter dem Gliederungspunkt ›Besonderheiten bei Geschenken i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG‹).

Gibt der sponsernde Unternehmer Eintrittsberechtigungen unentgeltlich an seine Geschäftsfreunde weiter, ist der Vorsteuerabzug aus den betreffenden Aufwendungen zulässig, wenn kein Geschenk i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG vorliegt (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 7; s. a. das Beispiel 1 in Abschn. 15.15 Abs. 1 UStAE). Für die Abgrenzung der Geschenke von anderen Zuwendungen gelten die ertragsteuerrechtlichen Grundsätze der R 4.10 Abs. 4 EStR (Abschn. 15.6 Abs. 4 Satz 5 UStAE).

Unternehmer U erwirbt im Voranmeldungszeitraum Januar eine Eintrittskarte, die als Geschenk an einen Geschäftsfreund vorgesehen ist. Der Wert der Eintrittskarte beträgt 500 EUR zzgl. 95,00 EUR USt. U tätigt ausschließlich Abzugsumsätze.

Der Vorsteuerausschluss und die Freigrenze gelten nicht nur für Sachgeschenke, sondern auch für Geschenke in Form anderer geldwerter Vorteile (z. B. Eintrittsberechtigungen zu kulturellen oder sportlichen Veranstaltungen; Abschn. 15.6 Abs. 4 Satz 6 UStAE).

Die Abgabe der Eintrittskarte erfolgt aus unternehmerischen Gründen und ist daher ein der Art nach nicht steuerbarer Vorgang, da § 3 Abs. 9a UStG Wertabgaben aus unternehmerischen Gründen nicht erfasst. Da es an einem steuerbaren Ausgangsumsatz fehlt, dem der Leistungsbezug direkt und unmittelbar zugeordnet werden kann, ist für den Vorsteuerabzug die Gesamttätigkeit des U maßgeblich. Die Vorsteuer ist nach § 15 Abs. 1 Satz 1 Nr. 1 UStG abziehbar. Da es sich aber um ein Geschenk i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG handelt, ist die Vorsteuer nach § 15 Abs. 1a UStG nicht abziehbar.

Ertragsteuerrechtlich ist für die Bemessung der Freigrenze auf den Nettowarenwert i. H. v. 500 EUR abzustellen, da die Vorsteuer nach § 15 Abs. 1 Satz 1 Nr. 1 UStG abziehbar und abzugsfähig ist. Die Freigrenze von 50 EUR wird überschritten. Die nach § 15 Abs. 1a UStG nicht abziehbare Vorsteuer bleibt bei der Ermittlung der AK unberücksichtigt (R 9b Abs. 2 Satz 3 EStR). Die nach § 15 Abs. 1a UStG nicht abziehbaren Vorsteuerbeträge unterliegen dem Abzugsverbot des § 12 Nr. 3 EStG (R 9b Abs. 3 EStR).

Das Vorsteuerabzugsverbot des § 15 Abs. 1a Satz 1 UStG tritt ein, da die Aufwendungen für das Geschenk unter das Abzugsverbot des § 4 Abs. 5 Satz 1 Nr. 1 EStG fallen. Der Vorsteuerabzug ist nach § 15 Abs. 1a UStG ausgeschlossen.

5.2 Bewirtung

5.2.1 Betriebsausgabenabzug

Aufwendungen für die Bewirtung von Geschäftsfreunden aus geschäftlichem Anlass sind gem. § 4 Abs. 5 Satz 1 Nr. 2 EStG unter den dort genannten Voraussetzungen beschränkt – mit 70 % der Aufwendungen – abziehbar (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 6; → Bewirtungsaufwendungen).

Nach Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) kann aus Vereinfachungsgründen der Anteil für die Bewirtung mit 30 % der Aufwendungen für das Gesamtpaket angesetzt werden.

Nach Rz. 2 des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) gilt diese Vereinfachungsregelung (30 %-Anteil) auch für die USt.

Sofern vom sponsernden Unternehmer nicht eine andere Zuordnung nachgewiesen wird, ist davon auszugehen, dass die auf die Verschaffung der Eintrittsberechtigung und die Bewirtung entfallenden Aufwendungen je zur Hälfte auf Geschäftsfreunde und auf eigene ArbN entfallen (spezielle Regelung für die USt in Rz. 3 des BMF-Schreibens vom 28.11.2006, BStBl I 2006, 791).

5.2.2 Umsatzsteuerrechtliche Grundsätze

Da die Bewirtung im Wesentlichen der Kundenpflege dient, hat sie für den einladenden Unternehmer überwiegend unternehmerische Gründe. Die auf die Bewirtung entfallende Vorsteuer ist unter den weiteren Voraussetzungen des § 15 Abs. 1 Nr. 1 Satz 1 UStG abziehbar. Nach § 15 Abs. 1a Satz 2 UStG gilt das Vorsteuerabzugsverbot des § 15 Abs. 1a Satz 1 UStG nicht für Bewirtungsaufwendungen, soweit § 4 Abs. 5 Satz 1 Nr. 2 EStG einen Betriebsausgabenabzug ausschließt (Abschn. 15.6 Abs. 6 und 7 UStAE).

Voraussetzung für den Vorsteuerabzug ist damit neben den allgemeinen Voraussetzungen des § 15 UStG, dass die Bewirtungsaufwendungen nach der allgemeinen Verkehrsauffassung als angemessen zu beurteilen sind. Soweit es sich nicht um angemessene Bewirtungsaufwendungen handelt, ist der Vorsteuerabzug mangels unternehmerischer Veranlassung des Leistungsbezugs nicht möglich.

Die auf die Bewirtung entfallende abziehbare Vorsteuer ist auch abzugsfähig, soweit kein Ausschlusstatbestand des § 15 Abs. 2 UStG gegeben ist (s. a. BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 8 sowie unten den Gliederungspunkt 10 ›Abschließendes Beispiel‹).

5.3 Behandlung beim Empfänger (Geschäftsfreund)

5.3.1 Erfassung als Betriebseinnahme

Der Empfänger hat den geldwerten Vorteil als Betriebseinnahme zu erfassen, und zwar auch dann, wenn für den Zuwendenden das Abzugsverbot des § 4 Abs. 5 Satz 1 Nr. 1 EStG gilt. Dies gilt allerdings nicht für den Vorteil aus der Bewirtung (R 4.7 Abs. 3 EStR).

Über die Steuerpflicht der erhaltenen Zuwendung ist sich der Empfänger häufig nicht bewusst. Zugleich wird der Zuwendende – der ein Geschenk machen möchte – eine spätere steuerliche Belastung beim Empfänger nicht beabsichtigen.

5.3.2 Pauschalierung der Einkommensteuer nach § 37b EStG

Mit dem Jahressteuergesetz 2007 vom 13.12.2006 (BGBl I 2006, 2878) wurde mit § 37b EStG eine Regelung in das EStG eingefügt, die es dem zuwendenden Stpfl. ermöglicht, die ESt auf Sachzuwendungen an ArbN oder Nichtarbeitnehmer mit einem Steuersatz von 30 % pauschal zu übernehmen und abzuführen (s. a. BMF vom 19.5.2015, BStBl I 2015, 468, geändert durch BMF vom 28.6.2018, BStBl I 2018, 814; →Pauschalierung der Einkommensteuer nach § 37b EStG).

Die Finanzbehörde Berlin hat mit Erlass vom 1.7.2021 (III B – S 2297 b – 2/2014-3, SIS 21 21 54) ein Merkblatt zur Besteuerung von Freikarten herausgegeben.

Mit Einführung des § 37b EStG sind die Vereinfachungsregelungen zur Übernahme der Besteuerung (Rz. 16 und 18 des BMF-Schreibens vom 22.8.2005, BStBl I 2005, 845 und entsprechende Verweise im BMF-Schreiben vom 11.7.2006, BStBl I 2006, 447) ab dem 1.1.2007 nicht mehr anzuwenden (BMF vom 19.5.2015, BStBl I 2015, 468, Rz. 15).

Der Zuwendende muss den Empfänger von der Übernahme der Steuer unterrichten. Eine besondere Form hierfür ist nicht vorgeschrieben. Es ist jedoch empfehlenswert, den Empfänger schriftlich zu informieren. So kann dieser die Übernahme ggf. den Finanzbehörden gegenüber nachweisen.

Der BFH hat mit Urteil vom 23.11.2023 (VI R 15/21; BStBl II 2024, 361) entschieden, dass die unentgeltliche Zurverfügungstellung von Plätzen in einer VIP-Loge sowohl an ArbN (s. u.) als auch an Geschäftskunden eine stpfl. Sachzuwendung darstellt. Die ESt kann pauschal nach § 37b EStG abgeführt werden. Leerplätze in der angemieteten Loge sind für die Pauschalierung der Lohnsteuer nicht zu berücksichtigen (s. Anmerkung vom 27.2.2024, LEXinform 0654129).

Das FG Bremen hat mit Urteil vom 21.9.2017 (1 K 20/17, LEXinform 5020830, rkr.) zur Pauschalierung der ESt gem. § 37b EStG hinsichtlich der Vorteilsgewährung für den Besuch von Bundesliga-Fußballspielen Stellung genommen. Danach führt die Verschaffung der Gelegenheit zum Besuch von Bundesliga-Fußballspielen bei den betreffenden Geschäftspartnern bzw. deren ArbN zu stpfl. Einnahmen im Rahmen der für diese jeweils maßgeblichen Einkunftsart.

Die A-GmbH (Klägerin) hatte jeweils fünf Dauerkarten für Spiele des B-Vereins erworben. Es handelte sich um Karten für sog. Business Seats, die folgende Leistungen des B-Vereins beinhalteten:

-

Business Seats auf der Tribüne,

-

Vorkaufsrecht auf Sonderspiele,

-

Zutritt zum VIP-Club ab 2 Std. vor Spielbeginn und 2 Std. nach Spielende,

-

Parkplätze,

-

Hostessenservice.

Die Karten wurden von eigenen ArbN der Klägerin und Geschäftspartnern bzw. deren ArbN verwendet. Zum Teil erfolgte eine Begleitung durch deren Ehepartner.

Seitens der GmbH wurden die Rechnungen für die Eintrittskarten mit 57 % (= 40/70) als Werbeaufwand gebucht und zu 43 % (= 30/70) als Geschenk erfasst und dafür anteilig die Pauschalversteuerung durchgeführt (s. o. den Gliederungspunkt 4.4.3 ›Aufwendungen für Geschenke und Werbung‹). Nach Auffassung der Klägerin würden die Eintrittskarten zu Repräsentations- und Werbezwecken eingesetzt. Um diesen Zweck zu erreichen, kämen die Gäste regelmäßig vor den Spielen in die Räumlichkeiten der Klägerin und gingen anschließend gemeinsam in das Stadion. Der Geschäftsführer der Klägerin stelle den Firmenwimpel auf den Tisch und halte eine Ansprache mit Bezug auf die Tätigkeit der Klägerin. Anschließend werde die Bewirtung durchgeführt und das Spiel angeschaut.

Nach einer Außenprüfung wurden die bislang nicht berücksichtigten Aufwendungen für die Eintrittskarten nach § 37b Abs. 1 EStG nachversteuert und die entsprechenden Lohnsteuern und Folgeabgaben festgesetzt. Nach erfolglosem Einspruchsverfahren bestätigte das FG die Auffassung des FA und wies die Klage als unbegründet zurück.

Unter Punkt 2 seiner Entscheidung hat das FG hervorgehoben, dass die Bemessungsgrundlage der pauschalen ESt nicht um einen Anteil für Werbeaufwand zu kürzen ist.

Die vom B-Verein gegenüber der Klägerin erbrachten Leistungen beschränkten sich auf die Gewährung des Zutritts zum Tribünenbereich bei Spielen sowie Nebenleistungen. Die Aufwendungen wurden nicht für die Erbringung von Werbeleistungen erbracht. Demgegenüber haben die von der Klägerin angeführten BMF-Schreiben Aufwendungen zum Inhalt, bei denen zu den erlangten Gegenleistungen ›übliche Werbeleistungen (z. B. Werbung über Lautsprecheransagen, auf Videowänden, in Vereinsmagazinen)‹ – vgl. BMF Schreiben vom 22.8.2005 (BStBl I 2005, 845, Ertragsteuerliche Behandlung von Aufwendungen für VIP-Logen in Sportstätten) sowie vom 11.7.2006 (BStBl I 2006, 212) gehören. Derartige Leistungen waren in den von der Klägerin bezogenen Leistungen gerade nicht enthalten.

Der durch die Verschaffung der Gelegenheiten zum Besuch des Spiels erlangte Vorteil stellt bei den betreffenden ArbN der Klägerin Arbeitslohn dar. Die Gewährung der Gelegenheit zum Besuch der Spiele durch die ArbN der Klägerin stellt sich danach als Entlohnung und nicht als lediglich notwendige Begleiterscheinung einer betriebsfunktionalen Zielsetzung dar. Der Besuch eines Spiels stellt eine übliche Freizeitbeschäftigung mit einem hohen Erlebniswert dar.

Die durch die Verschaffung der Gelegenheiten zum Besuch des Spiels erlangten Vorteile stellen bei den betreffenden Geschäftspartnern bzw. deren ArbN stpfl. Einnahmen im Rahmen der für sie jeweils maßgeblichen Einkunftsart (§§ 15, 19 EStG) dar (s .a. Anmerkung vom 27.2.2018, LEXinform 0653377).

Siehe aber auch die Erläuterungen im abschließenden Beispiel zu der Möglichkeit der Übernahme der Besteuerung für Geschenke (§ 37b EStG) durch den Zuwendenden (s. a. → Pauschalierung der Einkommensteuer unter dem Gliederungspunkt ›Sachzuwendungen an Nichtarbeitnehmer‹).

6 VIP-Maßnahmen zugunsten von eigenen Arbeitnehmern

6.1 Geschenke

6.1.1 Betriebsausgabenabzug

Die Aufwendungen sind in voller Höhe als BA abzugsfähig, da § 4 Abs. 5 Satz 1 Nr. 1 EStG nicht anwendbar ist (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 8).

Bei Aufwendungen für ein Gesamtpaket ist nach Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) eine pauschale Aufteilung möglich. Danach entfällt von dem Gesamtbetrag u. a. ein 30-%-Anteil auf Geschenke. Sofern nicht eine andere Zuordnung nachgewiesen wird, ist davon auszugehen, dass diese Aufwendungen je zur Hälfte auf Geschäftsfreunde und auf eigene ArbN entfallen (s. a. Rz. 3 des BMF-Schreibens vom 28.11.2006, BStBl I 2006, 791).

6.1.2 Vorsteuerabzug

Die als sog. Gastgeber fungierenden ArbN des Unternehmers werden im ganz überwiegend eigenbetrieblichen Interesse des ArbG an der Betreuung der Geschäftspartner tätig (s. a. BFH vom 23.11.2023, VI R 15/21, BStBl II 2024, 361, Rz. 16). Die auf die Aufwendungen für das Gesamtpaket entfallende Vorsteuer entfällt mit einem 30 %-Anteil auf die Geschenke. Davon entfällt wiederum die Hälfte auf die eigenen ArbN. Diese – auf die eigenen ArbN entfallende – anteilige Vorsteuer ist wiederum aufzuteilen auf die ArbN, die im ganz überwiegend eigenbetrieblichen Interesse des ArbG tätig werden, und auf die ArbN, denen die Eintrittsberechtigung als Geschenk zugewendet wurde.

Die unentgeltliche Weitergabe von Eintrittsberechtigungen (Geschenke) an eigene ArbN sind beim sponsernden Unternehmer als unentgeltliche Wertabgabe nach § 3 Abs. 9a Nr. 2 UStG zu erfassen, sofern es sich hierbei nicht um Aufmerksamkeiten oder Zuwendungen im überwiegenden betrieblichen Interesse handelt (Abschn. 1.8 Abs. 2 und 3 UStAE; BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 9).

Es besteht für den ArbG kein Anspruch auf Vorsteuerabzug, sofern die Verwendung als Geschenk an ArbN bereits bei Leistungsbezug beabsichtigt ist. Dementsprechend unterbleibt eine Wertabgabenbesteuerung (Abschn. 15.15 Abs. 1 UStAE; s. a. das Beispiel 3 zu Abschn. 15.15 Abs. 2 UStAE).

6.2 Bewirtung

6.2.1 Betriebsausgabenabzug

Bewirtungen aus betrieblichem Anlass fallen nicht unter die Abzugsbeschränkung des § 4 Abs. 5 Satz 1 Nr. 2 EStG (s. R 4.10 Abs. 7 EStR). Bei Bewirtungen aus geschäftlichem Anlass (R 4.10 Abs. 6 Satz 2 ff EStR) greift dagegen die Abzugsbeschränkung, und zwar auch für den Teil der Aufwendungen, der auf den an der Bewirtung teilnehmenden ArbN entfällt. Eine Bewirtung aus geschäftlichem Anlass ist z. B. gegeben, wenn der Unternehmer anlässlich eines Geschäftsabschlusses die Geschäftspartner und seine leitenden Angestellten einlädt (BMF vom 22.8.2005, BStBl I 2005, 845, Rz. 9).

6.2.2 Vorsteuerabzug

Zum Vorsteuerabzug s. die Ausführungen zu den Geschenken im vorangegangenen Gliederungspunkt.

6.3 Behandlung beim Empfänger (Arbeitnehmer)

Die Zuwendungen stellen für den ArbN einen zum stpfl. Arbeitslohn gehörenden geldwerten Vorteil dar, wenn der für die Annahme von Arbeitslohn erforderliche Zusammenhang mit dem Dienstverhältnis gegeben ist. Die Bewertung erfolgt grundsätzlich nach § 8 Abs. 2 Satz 1 EStG.

Nicht zum stpfl. Arbeitslohn gehören insbes. Zuwendungen, die der ArbG im ganz überwiegenden betrieblichen Interesse erbringt. Dies sind auch Zuwendungen im Rahmen einer üblichen Betriebsveranstaltung (vgl. BMF vom 14.10.2015, BStBl I 2025, 832) oder Zuwendungen aus geschäftlichem Anlass (Beispiel: Der Unternehmer lädt anlässlich eines Geschäftsabschlusses die Geschäftspartner und seine leitenden Angestellten ein, vgl. R 8.1 Abs. 8 Nr. 1 LStR).

7 Privat veranlasste Aufwendungen für VIP-Maßnahmen

Ist die Leistung des Unternehmers privat veranlasst, handelt es sich gem. § 12 Nr. 1 EStG in vollem Umfang um nicht abziehbare Kosten der privaten Lebensführung; bei Kapitalgesellschaften können verdeckte Gewinnausschüttungen vorliegen. Eine private Veranlassung ist u. a. dann gegeben, wenn der Unternehmer die Eintrittskarten an Dritte überlässt, um damit gesellschaftlichen Konventionen zu entsprechen, z. B. aus Anlass eines persönlichen Jubiläums (vgl. BFH Urteil vom 12.12.1991, IV R 58/88, BStBl II 1992, 524; BFH Urteil vom 29.3.1994, VIII R 7/92, BStBl II 1994, 843).

Umsatzsteuerrechtlich handelt es sich um eine stpfl. unentgeltliche Wertabgabe i. S. d. § 3 Abs. 9a Nr. 2 UStG, wenn der Unternehmer Eintrittsberechtigungen und Bewirtungsleistungen für Zwecke, die außerhalb seines Unternehmens liegen, verwendet. Auf einen vorangegangenen Vorsteuerabzug kommt es dabei nicht an (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 9).

Zu beachten ist dabei allerdings die nach dem Erlass des BMF-Schreibens vom 28.11.2006 ergangene BFH-Rspr., u. a. vom 9.12.2010 (V R 17/10, BStBl II 2012, 53). Stand bereits bei Leistungsbezug der VIP-Logen fest, dass die bezogene Leistung ausschließlich und unmittelbar für eine steuerbare unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b oder 9a UStG verwendet wird, besteht kein Recht auf Zuordnung der Leistung zum Unternehmensvermögen. Ein Vorsteuerabzug ist nicht möglich (Abschn. 3.3 Abs. 1 Satz 7 i. V. m. Abschn. 15.15 Abs. 1 Satz 1 UStAE; Abschn. 15.2b Abs. 2 Satz 5 UStAE).

8 Pauschale Aufteilung des Gesamtbetrages

8.1 Gesamtpreis entfällt auf Werbung, Eintritt und Bewirtung

VIP Logen_Anlage 1.docx

Nach den Ausführungen in Rz. 2 des BMF-Schreibens vom 28.11.2006 (BStBl I 2006, 791) ist die oben dargestellt pauschale Aufteilung auch für Umsatzsteuerzecke anzuwenden.

Problematisch ist, dass nach Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) lediglich der 30 %-Anteil für Geschenke aus Vereinfachungsgründen je zur Hälfte auf Geschäftsfreunde und auf eigene ArbN entfällt. Eine entsprechende Regelung für den 30 %-Anteil für Bewirtungsaufwendungen ist nicht vorgesehen. Das zur umsatzsteuerlichen Behandlung ergangene BMF-Schreiben vom 28.11.2006 (BStBl I 2006, 791) regelt in Rz. 2, dass die pauschale Aufteilung in Rz. 14 des BMF-Schreibens vom 22.8.2005 auch für Umsatzsteuerzwecke anzuwenden ist. In Rz. 3 des BMF-Schreibens vom 28.11.2006 geht das BMF allerdings über den Anwendungsbereich der Rz. 14 des BMF-Schreibens vom 22.8.2005 hinaus, indem es regelt, dass nicht nur der 30 %-Anteil für Geschenke, sondern auch der 30 %-Anteil für Bewirtungsaufwendungen je zur Hälfte auf Geschäftsfreunde und auf eigene ArbN aufgeteilt werden kann. M.E. spricht nichts dagegen, diese Aufteilungsregelung nicht nur für Umsatzsteuerzwecke, sondern allgemein anzuwenden. Wenn durch die Vereinfachungsregelung unterstellt wird, dass 50 % der Eintrittsberechtigungen auf eigene ArbN entfallen, dann ist es m. E. nur konsequent, dass diese ArbN auch bewirtet werden, und deshalb der hälftige Anteil auch für Bewirtungsaufwendungen zu berücksichtigen ist.

Zu dieser Problematik siehe die Erläuterungen im abschließenden Beispiel.

Durch die Anwendung der Pauschalbesteuerung nach § 37b EStG kann eine pauschale Versteuerung für Sachzuwendungen durch den Zuwendenden erfolgen. Soweit die pauschalierte Besteuerung gem. § 37b EStG angewendet wird, bleiben die Einkünfte bei der Besteuerung des Empfängers der Sachzuwendung außer Ansatz gem. § 37b Abs. 3 EStG. Die Pauschalierungsmöglichkeit des § 37b EStG ist betragsmäßig auf 10 000 EUR pro Empfänger oder Aufwendung in einem Wirtschaftsjahr begrenzt. Kommt es in einem Wirtschaftsjahr zu insgesamt zwei Zuwendungen à 7 500 EUR, können insgesamt 10 000 EUR pauschaliert abgeltend besteuert werden. Handelt es sich jedoch um eine Einzelzuwendung mit einem Wert von 15 000 EUR, kann die Pauschalierungsmöglichkeit nicht angewendet werden. Die Einhaltung der Obergrenze ist durch den Steuerpflichtigen zu überwachen. Diese Überwachungspflicht ergibt sich bei den in § 4 Abs. 5 EStG genannten Aufwendungen bereits aus der Anwendung des § 4 Abs. 7 EStG. Soweit diese Aufzeichnungspflichten nicht einschlägig sind, sind vom Steuerpflichtigen entsprechende Aufzeichnungen zu führen. Wenn die Pauschalierung gem. § 37b EStG gewählt wird, muss diese gem. § 37b Abs. 1 Satz 1 EStG für alle Zuwendungen und Geschenke innerhalb eines Wirtschaftsjahres einheitlich gewählt werden. Das Wahlrecht wird durch die Abgabe der die Pauschalierung enthaltenden Lohnsteueranmeldung ausgeübt und bindet den Steuerpflichtigen für das gesamte Wirtschaftsjahr. Zusätzlich hat der Zuwendende gem. § 37b Abs. 3 Satz 3 EStG den Empfänger der Zuwendung über die Steuerübernahme zu unterrichten.

8.2 Gesamtpreis entfällt auf Werbung und Eintritt

Die Pauschalaufteilung 40 : 30 : 30 ist dann nicht anwendbar, wenn im Gesamtbetrag der Aufwendungen nur die Leistungen Werbung und Geschenke (z. B. Eintrittskarten) enthalten sind und für die Bewirtung eine Einzelabrechnung vorliegt (z. B. bei einem Vertrag mit einem externen Caterer). Es ist für den Werbeanteil und den Ticketanteil ein anderer angemessener Aufteilungsmaßstab i. S. einer sachgerechten Schätzung zu finden (BMF vom 11.7.2006, BStBl I 2006, 447). Der Bewirtungsanteil steht – soweit er angemessen ist – fest. Die Aufteilung kann entsprechend Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) mit 40/70 (57 %) für Werbung und 30/70 (43 %) für Geschenke erfolgen. Mit Urteil vom 23.11.2023 (VI R 15/21, BStBl II 2024, 361, Rz. 43) hat der BFH diese Aufteilungshöhe nicht beanstandet.

Für Umsatzsteuerzwecke ist bei der Aufteilung entsprechend zu verfahren (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 4).

8.3 Gesamtpreis entfällt auf Eintritt und Bewirtung

Für sog. Business-Seats, bei denen im Gesamtbetrag der Aufwendungen nur die Leistungen Eintrittskarten und Rahmenprogramm (steuerlich zu beurteilen als Zuwendung) und Bewirtung enthalten sind, ist, soweit für diese ein Gesamtbetrag vereinbart wurde, dieser sachgerecht aufzuteilen. Nach der Tz. 4 des BMF-Schreibens vom 11.7.2006 (BStBl I 2006, 447) kann die Aufteilung auch pauschal nach dem Verhältnis 50 : 50 vorgenommen werden.

Für Umsatzsteuerzwecke ist bei der Aufteilung entsprechend zu verfahren (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 11).

9 Anwendung der Vereinfachungsregelung auf andere Veranstaltungen

9.1 Andere Veranstaltungen in Sportstätten

Das BMF-Schreiben vom 11.7.2006 (BStBl I 2006, 447) ergänzt das BMF-Schreiben vom 22.8.2005 (BStBl I 2005, 845) dahingehend, dass die Vereinfachungsregelungen für VIP-Logen grundsätzlich auch auf andere, z. B. kulturelle Veranstaltungen in einer Sportstätte angewendet werden können, sofern die Einzelfallprüfung einen gleichartigen Sachverhalt ergibt.

Für Umsatzsteuerzwecke ist bei der Aufteilung entsprechend zu verfahren (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 12).

9.2 Veranstaltungen außerhalb von Sportstätten

Soweit außerhalb einer Sportstätte in einem Gesamtpaket Leistungen angeboten werden, die Eintritt, Bewirtung und Werbung enthalten (z. B. Operngala) ist eine pauschale Aufteilung möglich. Der Aufteilungsmaßstab muss sich an den Umständen des Einzelfalles orientieren (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 13 und BMF vom 11.7.2006, BStBl I 2006, 447, Tz. 6).

10 Abschließendes Beispiel

Unternehmer U hat in einem Sportstadion eine VIP-Loge gemietet. Der Gesamtpreis inklusive Bewirtung und Werbemöglichkeit beträgt 20 000 EUR/Jahr.

Die Rechnung des Werbenden lautet

|

VIP-Loge im Paket |

16 806,70 EUR |

|

zzgl. 19 % USt |

3 193,30 EUR |

|

Gesamtpreis |

20 000,00 EUR |

Wird die pauschale Aufteilung zugrunde gelegt, ist wie folgt zu verfahren:

|

|

|

|

Betriebsausgaben |

Vorsteuer |

|

Gesamtaufwand |

16 806,70 EUR |

3 193,30 EUR |

|

|

|

Werbeaufwand 40 % |

6 722,68 EUR |

1 277,32 EUR |

6 722,68 EUR |

1 277,32 EUR |

|

Bewirtung 30 % |

5 042,01 EUR |

957,99 EUR |

|

957,99 EUR |

|

davon 70 % Betriebsausgaben |

|

|

3 529,41 EUR |

|

|

Nach Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) erfolgt keine pauschale Zuordnung zu den eigenen ArbN (s. a. oben den Gliederungspunkt 8.1 ›Gesamtpreis entfällt auf Werbung, Eintritt und Bewirtung‹). |

|

|

|

|

|

Eintrittskarten (Geschenke) 30 % |

5 042,01 EUR |

957,99 EUR |

|

|

|

davon 50 % für Geschäftspartner (§ 4 Abs. 5 Satz 1 Nr. 1 EStG) und nicht als Betriebsausgaben zu berücksichtigen |

2 521,00 EUR |

479,00 EUR |

0,00 EUR |

0,00 EUR |

|

50 % auf eigene ArbN |

2 521,00 EUR |

479,00 EUR |

2 521,00 EUR |

479,00 EUR |

|

Summe |

|

|

12 773,09 EUR |

2 714,31 EUR |

Das abschließende Beispiel lässt sich wie folgt zusammenfassen:

|

Verein |

Unternehmer |

Empfänger (Geschäftsfreund) |

|

|

Für die ausgeführten Leistungen empfängt der Verein |

Leistungsempfänger Nach § 15 Abs. 1a Satz 1 UStG i. V. m. § 4 Abs. 5 Satz 1 Nr. 1 EStG sind 479 EUR Vorsteuer nicht abziehbar. Die nicht abziehbare Vorsteuer gehört nach § 9b EStG zu den BA und erhöht die Aufwendungen. |

Grundsätzlich sind geldwerte Vorteile als BE anzusetzen (H 4.7 [Betriebseinnahme] EStH. Hierzu zählen auch Geschenke und Bewirtungen. |

|

|

|

BE16 806,70 EUR |

||

|

USt |

3 193,30 EUR |

||

|

Der Buchungssatz könnte lauten: |

Der Buchungssatz könnte lauten: Aufwand 16 806,70 EUR zzgl. nicht abzugsfähige VSt 479 EUR zzgl. abzugsfähige VSt 2 714,30 EUR an Bank 20 000 EUR Außerhalb der Bilanz sind folgende Hinzurechnungen durchzuführen: § 4 Abs. 5 Nr. 1 EStG: 2.521 EUR § 4 Abs. 5 Nr. 2 EStG: 30 % von 5.042,01 EUR = 1.512,61 EUR Gem. § 37b EStG besteht für den Unternehmer die Möglichkeit, die durch das Geschenk ausgelöste ESt und die Nebenleistungen wie SolZ und KiSt mit 30 % ESt pauschal für den Beschenkten zu versteuern. Hierüber hat der Schenker den Beschenkten gem. § 37b Abs. 3 Satz 3 EStG zu unterrichten. |

Der Geschenkanteil stellt eine Betriebseinnahme dar. Mit Entgegennahme des (privat veranlassten) Geschenks wird eine Entnahme verwirklicht. Buchungssatz: Entnahme an Ertrag 2 521,00 EUR Dies gilt jedoch nicht, soweit der Schenkende den Wert des Geschenks mit 30 % pauschal gem. § 37b EStG versteuert hat und den Beschenkten über die Besteuerung informiert hat. Soweit vom Schenker die Pauschalsteuer gem. § 37b EStG i. H. v. 30 % übernommen worden ist, ist der Ertrag außerbilanziell zu kürzen. Der Vorteil aus der Bewirtung i. H. v. 5 042,01 EUR ist hingegen nach R 4.7 Abs. 3 EStR nicht als Betriebseinnahme zu erfassen. |

|

|

Bank 20 000 EUR an |

|

||

|

Ertrag |

16 806,70 EUR |

||

|

USt |

3 193,30 EUR |

||

|

|

|||

Ab 1.1.2007 können nach § 37b EStG Sachzuwendungen mit 30 % pauschaliert werden (→ Pauschalierung der Einkommensteuer). Nach der Intention des Gesetzgebers soll § 37b EStG die Besteuerung von Zuwendungen beim Empfänger ersetzen. Deshalb sind in die Bemessungsgrundlage alle Geschenke einzubeziehen, die beim Empfänger als Betriebseinnahmen zu berücksichtigen sind. Als Bemessungsgrundlage für die pauschale Besteuerung sind nach § 37b Abs. 1 Satz 2 EStG die Aufwendungen des Unternehmers (2 521 EUR) zzgl. der USt (19 % von 2 521 EUR = 479 EUR), insgesamt somit 3 000 EUR anzusetzen (s. a. BMF vom 19.5.2015, BStBl I 2015, 468, Rz. 14). Nach dem BMF-Schreiben vom 19.5.2015 (BStBl I 2015, 468) zur Pauschalierung der ESt bei Sachzuwendungen nach § 37b EStG gelten bei der Bewertung der Zuwendungen für VIP-Logen die bestehenden Vereinfachungsregelungen unverändert fort (BMF vom 19.5.2015, BStBl I 2015, 468, Rz. 14 und 15). Die Pauschalsteuer beträgt 30 % von 3 000 EUR = 900 EUR und ist, da sie ebenfalls ein Geschenk i. S. d. § 4 Abs. 5 Nr. 1 EStG darstellt, nicht als Betriebsausgabe zu berücksichtigen. Die Abziehbarkeit der Pauschalsteuer als Betriebsausgabe richtet sich danach, ob die Aufwendungen für die Zuwendung als Betriebsausgabe abziehbar sind (BMF vom 19.5.2015, BStBl I 2015, 468, Rz. 25).

Der Empfänger ist von der Pauschalbesteuerung zu unterrichten (§ 37b Abs. 3 Satz 3 EStG; BMF vom 19.5.2015, BStBl I 2015, 468, Rz. 30). Danach bleiben die pauschal besteuerten Sachzuwendungen (2 521 EUR) bei der Ermittlung der Einkünfte des Empfängers außer Ansatz (BMF vom 19.5.2015, BStBl I 2015, 468 Rz. 27).

Für Geschenke an eigene ArbN kann der ArbG die LSt mit einem Pauschsteuersatz i. H. v. 30 % des auf eigene ArbN entfallenden Anteils am Gesamtbetrag der Geschenke i. H. v. 2 521,00 EUR zzgl. 479,00 EUR USt übernehmen. Die Pauschalsteuer beträgt 30 % von 3 000,00 EUR = 900,00 EUR. Nach Rz. 14 des BMF-Schreibens vom 19.5.2015 (BStBl I 2015, 468) sind die Zuwendungen mit den Aufwendungen des Stpfl. einschließlich USt zu bewerten.

Der ArbG ist Schuldner der Pauschalsteuer. § 40 Abs. 3 EStG gilt sinngemäß (§ 37b Abs. 3 Satz 2 EStG). Der pauschal besteuerte Arbeitslohn und die pauschale Steuer bleiben bei einer Veranlagung zur ESt außer Ansatz. Sofern vom sponsernden Unternehmer nicht eine andere Zuordnung nachgewiesen wird, ist für Umsatzsteuerzwecke davon auszugehen, dass die auf die Verschaffung der Eintrittsberechtigung und die Bewirtung entfallenden Aufwendungen je zur Hälfte auf Geschäftsfreunde und auf eigene ArbN entfallen (BMF vom 28.11.2006, BStBl I 2006, 791, Rz. 3). Nach Rz. 14 des BMF-Schreibens vom 22.8.2005 (BStBl I 2005, 845) entfallen lediglich die Aufwendungen für Geschenke zur Hälfte auf die eigenen ArbN und zur Hälfte auf Geschäftsfreunde. Diese unterschiedliche Behandlung führt zu folgenden Problem:

|

|

|

|

Betriebsaus- gabenabzug |

Vorsteuer- abzug |

|

Bewirtung |

5 042,01 EUR |

957,99 EUR |

|

957,99 EUR |

|

davon 70 % Betriebsausgaben nach Rz. 14 des BMF-Schreibens vom 22.8.2005 (a. a. O.). |

|

|

3 529,41 EUR |

|

|

Nach Rz. 3 des BMF-Schreibens vom 28.11.2006 (a. a. O.) erfolgt für Umsatzsteuerzwecke eine hälftige Aufteilung; |

|

|

|

|

|

davon 50 % für Geschäftspartner |

2 521,00 EUR |

|

|

|

|

Die Aufwendungen sind gem. § 4 Abs. 5 Satz 1 Nr. 2 EStG zu 70 % abziehbar. |

|

1 764,70 EUR |

|

|

|

50 % für eigene ArbN |

2 521,00 EUR |

|

|

|

|

Bewirtungen der eigenen ArbN unterliegen nicht der Abzugsbeschränkung des § 4 Abs. 5 Satz 1 Nr. 2 EStG |

|

2 521,00 EUR |

|

|

|

Betriebsausgabenabzug nach dem BMF-Schreiben vom 28.11.2006 (a. a. O.) zur USt |

|

4 285,70 EUR |

|

|

Zum Vorsteuerabzug aus der Überlassung der Eintrittskarten siehe oben. Der hälftige Vorsteueranteil, der auf die Aufwendungen für Geschäftsfreundegeschenke entfällt, ist nur dann abzugsfähig, wenn es sich nicht um Geschenke i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG handelt (§ 15 Abs. 1a UStG). Die Abgabe an Geschäftsfreunde erfolgt regelmäßig aus unternehmerischen Gründen und stellt daher keine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 9a UStG dar.

Der hälftige Vorsteueranteil, der auf die Aufwendungen für die eigenen ArbN entfällt, ist abzugsfähig. Da es sich hierbei regelmäßig nicht um Aufmerksamkeiten oder Zuwendungen im überwiegenden betrieblichen Interesse handelt, stellt die unentgeltliche Weitergabe von Eintrittsberechtigungen an eigene ArbN sowie deren Bewirtung eine unentgeltliche Wertabgabe nach § 3 Abs. 9a Nr. 2 UStG dar.

Als Bemessungsgrundlage der unentgeltlichen Wertabgabe sind nach § 10 Abs. 4 Satz 1 Nr. 3 UStG die bei der Ausführung dieser Umsätze entstandenen Ausgaben anzusetzen. Auf einen vorangegangenen Vorsteuerabzug kommt es dabei nicht an (Abschn. 1.8. Abs. 7 Satz 7 UStAE). In der untenstehenden Zusammenstellung wird unterstellt, dass auch die Hälfte der Aufwendungen für Bewirtungen auf eigene ArbN entfällt.

|

|

|

Betriebsaus- gabenabzug |

Bemessungsgrundlage nach § 10 Abs. 4 Nr. 3 UStG |

Vorsteuer- Abzug |

|

Bewirtung |

5 042,01 EUR |

|

|

957,99 EUR |

|

davon 50 % für Geschäftsfreunde |

2 521,00 EUR |

|

|

479,00 EUR |

|

davon 70 % Betriebsausgaben |

|

1 764,70 EUR |

|

|

|

davon 50 % für eigene ArbN |

2 521,00 EUR |

2 521,00 EUR |

2 521,00 EUR |

478,99 EUR |

|

Eintrittskarten (Geschenke) |

5 042,01 EUR |

|

|

|

|

davon 50 % für Geschäftspartner (§ 4 Abs. 5 Satz 1 Nr. 1 EStG) und nicht als Betriebsausgaben zu berücksichtigen |

|

0,00 EUR |

|

0,00 EUR |

|

50 % auf eigene ArbN |

|

2 521,00 EUR |

2 521,00 EUR |

478,99 EUR |

|

Summe |

|

6 806,70 EUR |

5 042,00 EUR |

1 436,98 EUR |

|

Steuersatz 19 % von 5 042,00 EUR (USt auf die unentgeltliche Wertabgabe) |

|

|

957,99 EUR |

|

11 Literaturhinweise

Von Oertzen u. a., Sponsoring: Sponsoring von gemeinnützigen Stiftungen und Organisationen: aktuelle Entwicklungen bei Geber und Bedachten, StB 2016, 296; Bechthold, Pauschalierung der Einkommensteuer für Sachzuwendungen nach § 37b EStG, BB 2015, 2266; Hilbert u. a., § 37b EStG – (Lohn-)Steuerpflicht und betriebliche Veranlassung der Zuwendungen, BB 2014, 919; Reese u. a., Ertragsteuerliche Behandlung von Regatta-Begleitfahrten, BB 2013, 1634; Masuch u. a., UEFA EURO 2024: Die ›Gastfreundschaft‹ der deutschen Umsatzsteuer, NWB 8/2024, 520.

12 Verwandte Lexikonartikel

→ Pauschalierung der Einkommensteuer

Redaktioneller Hinweis: © Schäffer-Poeschel Verlag für Wirtschaft, Steuern, Recht GmbH

13 Verweise

Normenverweise

EStG § 4 Abs. 4

EStG § 4 Abs. 5 Nr. 1

EStG § 4 Abs. 5 Nr. 2

EStG § 8 Abs. 2

EStG § 37b

UStG § 3 Abs. 9a Nr. 2

UStG § 10 Abs. 4 Nr. 3

UStG § 15

UStG § 15 Abs. 1a

Rechtsprechung

BFH vom 23.11.2023, VI R 15/21, BStBl II 2024, 361

Verwaltungsanweisungen

BMF vom 19.5.2015, BStBl I 2015, 468

BMF vom 22.8.2005, BStBl I 2005, 845

BMF vom 11.7.2006, BStBl I 2006, 447

BMF vom 28.11.2006, BStBl I 2006, 791

Synonyme

Steuerspar-Tipps, wichtige Fristen und Termine – alles im Blick.

Zum Newsletter anmelden