Ort der sonstigen Leistung

Inhaltsverzeichnis

- 1 Allgemeiner Überblick

- 2 Überblick über die nationalen Ortsvorschriften

- 3 Überblick über die Ortsbestimmung des § 3a UStG

- 3.1 Grundregel des § 3a Abs. 1 UStG (B2C-Umsätze)

- 3.1.1 Unternehmersitzprinzip

- 3.1.2 Ortsverlagerung für sonstige B2C-Leistungen i. S. d. § 3a Abs. 5 Satz 2 Nr. 1 bis 3 UStG

- 3.1.2.1 Grundsätzliches zur Anwendung des § 3a Abs. 5 Satz 1 und 2 UStG

- 3.1.2.2 Schwellenwertregelung des § 3a Abs. 5 Satz 3 und 4 UStG

- 3.1.2.3 Verzicht auf die Anwendung der Schwellenwertregelung (§ 3a Abs. 5 Satz 5 und 6 UStG)

- 3.1.2.4 Besondere Besteuerungsverfahren

- 3.1.2.5 Leistungsort nach § 3a Abs. 2 UStG

- 3.1.2.6 Zusammenfassende Übersicht zur Ortsbestimmung i. S. d. § 3a Abs. 5 UStG

- 3.1.2.7 Ortsverlagerung ins Inland für Leistung nach § 3a Abs. 5 Satz 2 Nr. 1 und 2 UStG (§ 3a Abs. 6 Satz 1 Nr. 3 UStG)

- 3.2 Grundregel des § 3a Abs. 2 UStG (B2B-Umsätze)

- 3.2.1 Empfängersitzprinzip

- 3.2.2 Betriebsstätte als Leistungsort

- 3.2.3 Steuerschuldnerschaft des Leistungsempfängers

- 3.2.4 Umsätze ausländischer Unternehmer an inländische juristische Personen

- 3.2.5 Nachweis der Unternehmereigenschaft des Leistungsempfängers

- 3.2.6 Nachweis der unternehmerischen Verwendung

- 3.2.7 Ortsverlagerung ins Drittland (§ 3a Abs. 8 UStG)

- 3.2.8 Ausschluss der Ortsbestimmung des § 3a Abs. 2 UStG

- 3.3 Prüfungsreihenfolge

- 3.1 Grundregel des § 3a Abs. 1 UStG (B2C-Umsätze)

- 4 Die einzelnen Dienstleistungen des § 3a Abs. 3 UStG

- 4.1 Ort der sonstigen Leistung im Zusammenhang mit einem Grundstück (§ 3a Abs. 3 Nr. 1 UStG)

- 4.1.1 Allgemeine Grundsätze

- 4.1.2 Sonstige Leistungen der in § 4 Nr. 12 UStG bezeichneten Art

- 4.1.3 Sonstige Leistungen, die mit der Veräußerung oder dem Erwerb von Grundstücken zusammenhängen

- 4.1.4 Sonstige Leistungen, die an einem Grundstück bewirkt werden

- 4.1.5 Sonstige Leistungen, die nicht mit einem Grundstück im Zusammenhang stehen

- 4.1.6 Messe- und Ausstellungsleistungen

- 4.2 Vermietung von Beförderungsmitteln (§ 3a Abs. 3 Nr. 2 UStG)

- 4.2.1 Definition des Beförderungsmittels

- 4.2.2 Kurzfristige Vermietung

- 4.2.3 Langfristige Vermietung

- 4.2.4 Überlassung von betrieblichen Kraftfahrzeugen durch ArbG an ihre ArbN zur privaten Nutzung

- 4.2.5 Ortsverlagerung nach § 3a Abs. 6 Satz 1 Nr. 1 UStG vom Drittland ins Inland

- 4.2.6 Ortsverlagerung nach § 3a Abs. 7 UStG vom Inland ins Drittland

- 4.2.7 Übersicht über die Ortsregelungen

- 4.3 Leistungen i. S. d. § 3a Abs. 3 Nr. 3 UStG

- 4.4 Leistungen i. S. d. § 3a Abs. 3 Nr. 3a UStG

- 4.5 Vermittlungsleistungen (§ 3a Abs. 3 Nr. 4 UStG)

- 4.6 Einräumung von Eintrittsberechtigungen (B2B-Leistungen i. S. d. § 3a Abs. 3 Nr. 5 UStG)

- 4.1 Ort der sonstigen Leistung im Zusammenhang mit einem Grundstück (§ 3a Abs. 3 Nr. 1 UStG)

- 5 Leistungsort bei Katalogleistungen nach § 3a Abs. 4 UStG

- 6 Die Ortsregelungen in der Zusammenfassung

- 7 Rechtsfolgen der Ortsbestimmung

- 8 Literaturhinweise

- 9 Verwandte Lexikonartikel

- 10 Verweise

1 Allgemeiner Überblick

Mit der Richtlinie 208/8/EG vom 12.2.2008 (ABl EU Nr. L 44, 11) zur Änderung der Art. 43 ff. MwStSystRL bezüglich des Orts der Dienstleistung werden mit Wirkung vom 1.1.2010 die gemeinschaftsrechtlichen Regelungen zum Ort der Dienstleistung neu gefasst. Mit dem JStG 2009 vom 19.12.2008 (BGBl I 2008, 2794) werden die Regelungen der Richtlinie 2008/8/EG zum 1.1.2010 in nationales Recht umgesetzt (Art. 39 Abs. 9 JStG 2009).

Durch das Gesetz zur Vermeidung von USt-Ausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften vom 11.12.2018 (BGBl I 2018, 2338) wird durch die Änderung des § 3a Abs. 5 UStG Art. 1 der Richtlinie (EU) 2017/2455 des Rates vom 5.12.2017 zur Änderung der MwStSystRL und der Richtlinie 2009/132/EG in Bezug auf bestimmte mehrwertsteuerliche Pflichten für die Erbringung von Dienstleistungen und für Fernverkäufe von Gegenständen (ABl L 348 vom 29.12.2017, 7), mit dem Art. 58 MwStSystRL neu gefasst wurde, umgesetzt (s. u. die Gliederungspunkte 3.1.2 ›Ortsverlagerung für sonstige B2C-Leistungen i. S. d. § 3a Abs. 5 Satz 2 Nr. 1 bis 3 UStG‹ sowie 5 ›Leistungsort der Katalogleistungen‹ sowie → Telekommunikationsleistungen).

Mit Art. 14 Nr. 3 des JStG 2020 vom 21.12.2020 (BGBl I 2020, 3096) wird durch die Änderung des § 3a Abs. 5 Satz 3 UStG Art. 2 Nr. 6 und 7 der Richtlinie (EU) 2017/2455 des Rates vom 5.12.2017 zur Änderung der MwStSystRL und der Richtlinie 2009/132/EG in Bezug auf bestimmte mehrwertsteuerliche Pflichten für die Erbringung von Dienstleistungen und für Fernverkäufe von Gegenständen (ABl L 348 vom 29.12.2017, 7), mit dem Art. 58 MwStSystRL geändert und Titel V Kapitel 3a der MwStSystRL (Art. 59a MwStSystRL) neu eingefügt wurde, umgesetzt.

Mit Art. 25 Nr. 3 des JStG 2024 vom 2.12.2024 (BGBl I 2024 Nr. 387) wird in § 3a Abs. 3 UStG die bisherige Nr. 3 durch die Nr. 3 und 3a ersetzt. In § 3a Abs. 3 Nr. 5 UStG wird ein neuer Satz 2 aufgenommen, der Ausnahmen bei virtuellen Teilnahmen regelt.

2 Überblick über die nationalen Ortsvorschriften

Nach § 3a Abs. 1 Satz 1 UStG sind vorrangig die Ortsvorschriften der §§ 3b und 3e UStG zu prüfen.

|

Die Ortsbestimmung einer sonstigen Leistung richtet sich nach |

||

|

§ 3b UStG |

§ 3e UStG |

§ 3a UStG |

|

Diese Ortsvorschriften stellen externe Konkurrenzen zu § 3a UStG dar. |

Nach den internen Konkurrenzen ist zunächst |

|

|

Ort der → Beförderungsleistungen. |

Ort der Restaurationsleistungen während einer Personenbeförderung an Bord eines Schiffes, in einem Flugzeug oder in einer Eisenbahn. |

Abs. 2 bis 8, dann Abs. 1 zu prüfen. |

Durch Art. 11 Nr. 5 des Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12.12.2019 (BGBl I 2019, 2451) wird § 3f UStG mit Wirkung vom 18.12.2019 aufgehoben (→ Unentgeltliche Wertabgabe).

Das folgende Schaubild zeigt eine Übersicht zum Ort der sonstigen Leistung in der USt (s. Nürnberg in SteuerStud 8/2023, 498; s. a. unten den Gliederungspunkt 6 ›Die Ortsregelungen in der Zusammenfassung‹).

|

Art der sonstigen Leistung |

Ort der sonstigen Leistungen |

|

|

B2B-Umsätze |

B2C-Umsätze |

|

|

Grundregeln für sonstige Leistungen |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. u. den Gliederungspunkt 3.2 |

Sitzort des leistenden Unternehmers (Unternehmersitzprinzip; § 3a Abs. 1 UStG); s. u. den Gliederungspunkt 3.1 |

|

Grundstücksbezogene Leistungen |

Belegenheitsort (§ 3a Abs. 3 Nr. 1 UStG); s. u. den Gliederungspunkt 4.1 |

|

|

Vermietungen von Beförderungsmitteln (s. u. den Gliederungspunkt 4.2) |

|

|

|

Kurzfristige Vermietung |

Übergabeort (§ 3a Abs. 3 Nr. 2 Satz 1 UStG); s. u. den Gliederungspunkt 4.2.2 |

|

|

Langfristige Vermietung (s. u. den Gliederungspunkt 4.2.3) |

Empfängersitzprinzip (§ 3a Abs. 2 UStG) |

Sitzort des Empfängers (§ 3a Abs. 3 Nr. 2 Satz 3 UStG) |

|

Kulturelle, künstlerische, wissenschaftliche, unterrichtende, sportliche, unterhaltende oder ähnliche Veranstaltungen |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. → Lehrtätigkeit und Unterrichtsvergütung unter dem Gliederungspunkt ›Umsatzart und Ort der Leistung‹ |

Tätigkeitsort (§ 3a Abs. 3 Nr. 3 Satz 1 UStG); s. u. den Gliederungspunkt 4.3 |

|

Bereitstellung von Livestreams der o. g. Veranstaltungen |

Sitzort des Empfängers (§ 3a Abs. 3 Nr. 3 Satz 2 UStG); s. u. den Gliederungspunkt 4.3.3.2 |

|

|

Die Einräumung von Eintrittsberechtigungen zu den o. g. Veranstaltungen |

Tätigkeitsort (§ 3a Abs. 3 Nr. 5 Satz 1 UStG); s. u. den Gliederungspunkt 4.6 |

Tätigkeitsort (§ 3a Abs. 3 Nr. 3 Satz 1 UStG); s. u. den Gliederungspunkt 4.3.2 |

|

Einräumung der virtuellen Teilnahme mit der Eintrittsberechtigung zu den o. g. Veranstaltungen |

Empfängersitzprinzip (§ 3a Abs. 3 Nr. 5 Satz 2 i. V. m. Abs. 2 UStG); s. u. den Gliederungspunkt 4.6 |

Sitzort des Empfängers (§ 3a Abs. 3 Nr. 3 Satz 2 UStG); s. u. den Gliederungspunkt 4.3.3.2 |

|

Allgemeine Restaurationsleistungen |

Tätigkeitort (§ 3a Abs. 3 Nr. 3a Buchst. a UStG); s. u. den Gliederungspunkt 4.4.1 |

|

|

Arbeiten an beweglichen körperlichen Gegenständen sowie deren Begutachtung |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. u. den Gliederungspunkt 4.4.2 |

Tätigkeitsort (§ 3a Abs. 3 Nr. 3a Buchst. b UStG); s. u. den Gliederungspunkt 4.4.2 |

|

Vermittlungsleistungen |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. u. den Gliederungspunkt 4.5 |

Ort des vermittelten Umsatzes (§ 3a Abs. 3 Nr. 4 UStG); s. u. den Gliederungspunkt 4.5 |

|

Katalogleistungen des § 3a Abs. 4 Satz 2 UStG mit Empfängersitz im Drittlandsgebiet |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. u. den Gliederungspunkt 5 |

Sitzort des Empfängers (§ 3a Abs. 4 Satz 1 UStG); s. u. den Gliederungspunkt 5 |

|

im Gemeinschaftsgebiet |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. u. den Gliederungspunkt 5 |

Sitzort des leistenden Unter-nehmers (Unternehmersitz-prinzip; § 3a Abs. 1 UStG); s. u. den Gliederungspunkt 3.1 |

|

Katalogleistungen des § 3a Abs. 5 Satz 2 UStG |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. u. den Gliederungspunkt 3.1.2.5 |

Wohnsitz des Leistungsempfängers (§ 3a Abs. 5 Satz 1 UStG); s. u. den Gliederungspunkt 3.1.2 |

|

Personenbeförderungsleistungen |

Zurückgelegte Beförderungsstrecke (Aufteilungsgrundsatz des § 3b Abs. 1 Satz 1 und 2 UStG); s. → Personenbeförderung unter dem Gliederungspunkt ›Überblick über die Ortsregelung der Personenbeförderungsleistungen‹ |

|

|

Güterbeförderungen |

|

|

|

im Inland oder ins Drittlandsgebiet |

Empfängersitzprinzip (§ 3a Abs. 2 UStG); s. → Beförderungsleistungen |

Zurückgelegte Beförderungsstrecke (Aufteilungsgrundsatz des § 3b Abs. 1 Satz 3 UStG); s. → Beförderungsleistungen |

|

innergemeinschaftliche Güterbeförderung |

Ort am Beförderungsbeginn (§ 3b Abs. 3 UStG); → Beförderungsleistungen unter dem Gliederungspunkt |

|

3 Überblick über die Ortsbestimmung des § 3a UStG

3.1 Grundregel des § 3a Abs. 1 UStG (B2C-Umsätze)

3.1.1 Unternehmersitzprinzip

Zunächst gilt nach § 3a Abs. 1 UStG (Art. 45 MwStSystRL) für B2C-Dienstleistungen der Grundsatz, dass der Ort der sonstigen Leistung dort ist, von wo aus der Unternehmer (Dienstleistungserbringer) sein Unternehmen betreibt (Unternehmersitz). Es handelt sich dabei um Leistungen an (Abschn. 3a.1 Abs. 1 Satz 1 UStAE)

-

Leistungsempfänger, die nicht Unternehmer sind,

-

Unternehmer, wenn die Leistung nicht für ihr Unternehmen bezogen wird (vgl. Abschn. 3a.2 Abs. 11a UStAE) und es sich nicht um eine juristische Person handelt,

-

sowohl unternehmerisch als auch nicht unternehmerisch tätige juristische Personen, wenn die Leistung für den privaten Bedarf des Personals bestimmt ist, oder

-

nicht unternehmerisch tätige juristische Personen, denen keine USt-IdNr. erteilt worden ist

(Nichtunternehmer); maßgebend für diese Beurteilung ist der Zeitpunkt, in dem die Leistung an den Leistungsempfänger erbracht wird (Abschn. 3a.1 Abs. 1 Satz 1 UStAE).

Die Bezeichnung ›B2C-Umsätze‹ steht für Beziehungen zwischen Unternehmern und Konsumenten und bedeutet ›Business-to-Consumer‹.

Hat der leistende Unternehmer mehrere Betriebsstätten (§ 12 AO), ist der Ort dort, von welcher Betriebsstätte aus die sonstige Leistung ausgeführt wird (Abschn. 3a.1 Abs. 1 Satz 7 UStAE). Der Ort einer Betriebsstätte ist nach § 3a Abs. 1 Satz 2 UStG Leistungsort, wenn die sonstige Leistung von dort ausgeführt wird, d. h., die sonstige Leistung muss der Betriebsstätte tatsächlich zuzurechnen sein (Abschn. 3a.1 Abs. 2 Satz 1 UStAE). Zur Definition der Betriebsstätte – feste Niederlassung nach MwStSystRL – s. Art. 11 der Durchführungsverordnung (EU) Nr. 282/2011 (ABl EU 2011 Nr. L 77, 1 und Abschn. 3a.1 Abs. 3 UStAE; Haase u. a., UR 4/2018, 141).

Zum Begriff der Betriebsstätte (nationales Recht) bzw. festen Niederlassung (Unionsrecht) im Umsatzsteuerrecht hat der BFH mit Urteil vom 29.4.2020 (XI R 3/18, BFH/NV 2020, 1204, LEXinform 0951949) ausführlich Stellung genommen. S. dazu die ausführliche Kommentierung unter → Unternehmer zu dem Gliederungspunkt ›Betriebsstätten, Zweigniederlassungen bzw. feste Niederlassungen‹ (s. a. L’habitant, UStB 2020, 130; Wischermann, UR 2019, 917).

Vom Unternehmersitzprinzip des § 3a Abs. 1 UStG gibt es eine Reihe von Ausnahmen, die sich aus dem Abs. 2 bis 8 des § 3a UStG ergeben. Weitere Ausnahmen bilden die §§ 3b und 3e UStG (s. a. Abschn. 3a.1 Abs. 1 Satz 2 UStAE).

Zur Anwendung der Vorschriften hinsichtlich des Ortes des Dienstleistungserbringers (Unternehmersitz) sind lediglich die Umstände zu dem Zeitpunkt zu berücksichtigen, in dem die Leistung an den Leistungsempfänger erbracht wird. Jede spätere Änderung des Verwendungszwecks der betreffenden Dienstleistung wirkt sich nicht auf die Bestimmung des Orts der Dienstleistung aus, sofern keine missbräuchlichen Praktiken vorliegen (Art. 25 der Durchführungsverordnung (EU) Nr. 282/2011, ABl EU 2011 Nr. L 77, 1; Abschn. 3a.1 Abs. 1 Satz 1 UStAE).

Zur Definition des Sitzortes s. Art. 10 der Durchführungsverordnung (EU) Nr. 282/2011 (ABl EU 2011 Nr. L 77, 1). Zur Bestimmung des Sitzortes werden der Ort, an dem die wesentlichen Entscheidungen zur allgemeinen Leitung des Unternehmens getroffen werden, der Ort seines satzungsmäßigen Sitzes und der Ort, an dem die Unternehmensleitung zusammenkommt, herangezogen. Kann anhand dieser Kriterien der Ort des Sitzes der wirtschaftlichen Tätigkeit eines Unternehmens nicht mit Sicherheit bestimmt werden, so wird der Ort, an dem die wesentlichen Entscheidungen zur allgemeinen Leitung des Unternehmens getroffen werden, zum vorrangigen Kriterium. Allein aus dem Vorliegen einer Postanschrift kann nicht geschlossen werden, dass sich dort der Sitz der wirtschaftlichen Tätigkeit eines Unternehmens befindet (s. a. Abschn. 3a.1 Abs. 1 Sätze 3 bis 6 UStAE).

Die Leistungsortbestimmung nach § 3a Abs. 1 UStG kommt z. B. in folgenden Fällen in Betracht (Abschn. 3a.1 Abs. 4 UStAE):

-

→Reiseleistungen nach § 25 UStG (§ 25 Abs. 1 Satz 4 UStG);

-

Reisebetreuungsleistungen von angestellten Reiseleitern (vgl. BFH Urteil vom 23.9.1993, V R 132/99, BStBl II 1994, 272);

-

Leistungen der Vermögensverwalter und Testamentsvollstrecker (vgl. EuGH Urteil vom 6.12.2007, C-401/06, UR 2008, 117, LEXinform 0589126);

-

Leistungen der Notare, soweit sie nicht Grundstücksgeschäfte beurkunden (vgl. Abschn. 3a.3 Abs. 6 und 8 UStAE) oder nicht selbstständige Beratungsleistungen an im Drittlandsgebiet ansässige Leistungsempfänger erbringen (vgl. Abschn. 3a.9 Abs. 11 UStAE);

-

die in § 3a Abs. 4 Satz 2 UStG bezeichneten sonstigen Leistungen, wenn der Leistungsempfänger Nichtunternehmer und innerhalb der EU ansässig ist (vgl. jedoch Abschn. 3a.14 UStAE);

-

sonstige Leistungen im Rahmen einer Bestattung, soweit diese Leistungen als einheitliche Leistungen (vgl. Abschn. 3.10 UStAE) anzusehen sind (vgl. Art. 28 der Durchführungsverordnung (EU) Nr. 282/2011, ABl EU 2011 Nr. L 77, 1).

3.1.2 Ortsverlagerung für sonstige B2C-Leistungen i. S. d. § 3a Abs. 5 Satz 2 Nr. 1 bis 3 UStG

3.1.2.1 Grundsätzliches zur Anwendung des § 3a Abs. 5 Satz 1 und 2 UStG

Voraussetzung für die Anwendung des § 3a Abs. 5 UStG ist, dass

-

es sich um Leistungen i. S. d. § 3a Abs. 5 Satz 2 UStG handelt und

-

Empfänger der sonstigen Leistungen Nichtunternehmer sind (Abschn. 3a.9a Abs. 1 Satz 1 Nr. 1 Satz 1 UStAE).

Der leistende Unternehmer kann regelmäßig davon ausgehen, dass ein im Inland oder im übrigen Gemeinschaftsgebiet ansässiger Leistungsempfänger ein Nichtunternehmer ist, wenn dieser dem leistenden Unternehmer keine USt-IdNr. mitgeteilt hat (Abschn. 3a.9a Abs. 1 Satz 2 UStAE; vgl. Art. 18 Abs. 2 Unterabs. 2 MwStVO). S. a. die ausführliche Kommentierung zu → Telekommunikationsleistungen unter dem Gliederungspunkt ›Leistungsort‹.

Der Mehrwertsteuer-Ausschuss hat Leitlinien zum Nachweis des Status eines Unternehmers (Stpfl.) und zur Bedeutung der Mehrwertsteuer-Identifikationsnummer veröffentlicht (EU-Kommission vom 13.4.2018, taxud.c.1(2018)7386249 – 956, UR 2019, 376, SIS 18 20 78).

Der MwSt-Ausschuss betont einstimmig, dass gem. Art. 18 Abs. 2 Unterabs. 2 MwStVO der Erbringer von Telekommunikations-, Rundfunk- oder elektronisch erbrachten Dienstleistungen einen Dienstleistungsempfänger ohne weitere Prüfung als Nichtsteuerpflichtigen behandeln kann, wenn dieser ihm seine individuelle MwSt-IdNr. nicht mitgeteilt hat.

Gleichzeitig erkennt der MwSt-Ausschuss einstimmig an, dass der Dienstleistungserbringer nicht verpflichtet ist, einen Dienstleistungsempfänger, der seine MwSt-IdNr. nicht angegeben hat, als nichtsteuerpflichtig zu behandeln.

Dieser Fall ist zwar in der MwStVO nicht geregelt, der MwSt-Ausschuss ist jedoch fast einstimmig der Auffassung, dass die Beweislast beim Dienstleistungserbringer liegt und dass er, um Haftungsprobleme zu vermeiden, über ausreichende Informationen zur Bestätigung des Status des Dienstleistungsempfängers als Stpfl. verfügen muss.

Der MwSt-Ausschuss ist fast einstimmig der Auffassung, dass ein Erbringer von Telekommunikations-, Rundfunk- oder elektronisch erbrachten Dienstleistungen, der einen Dienstleistungsempfänger, welcher keine MwSt-IdNr. angegeben hat, als Stpfl. behandeln möchte, über eindeutige Hinweise darauf verfügen muss, dass der Leistungsempfänger stpfl. ist.

Der MwSt-Ausschuss ist fast einstimmig der Auffassung, dass diese Hinweise materieller und nicht rein formaler Art sein müssen – eine einfache Klausel in einem zwischen Dienstleistungserbringer und -empfänger geschlossenen Vertrag ist daher nicht ausreichend. Im Fall eines Widerspruchs zwischen vertraglichen Vereinbarungen und der wirtschaftlichen Realität ist nach fast einstimmiger Auffassung des MwSt-Ausschusses letztere maßgebend.

Der MwSt-Ausschuss ist fast einstimmig der Auffassung, dass der Erbringer von Telekommunikations-, Rundfunk- oder elektronisch erbrachten Dienstleistungen, um als in gutem Glauben handelnd gesehen zu werden, im Rahmen seiner Möglichkeiten geeignete Nachweise vom Dienstleistungsempfänger verlangen und geeignete Kontrollen durchführen muss.

Wenn der Dienstleistungserbringer aufgrund der mangelnden Kooperationsbereitschaft des Dienstleistungsempfängers über keine ausreichenden Nachweise für den Status dieses Empfängers verfügt und dies für die Frage der Steuerschuldnerschaft von Belang ist, muss der Leistungserbringer nach fast einstimmiger Auffassung des MwSt-Ausschusses die MwSt in Rechnung stellen, um als in gutem Glauben handelnd zu gelten.

Der MwSt-Ausschuss ist fast einstimmig der Auffassung, dass Korrekturen nur möglich sind, wenn der Dienstleistungsempfänger kooperiert und ausreichende Nachweise erbracht hat.

Bei (§ 3a Abs. 5 Satz 2 UStG)

-

Telekommunikationsdienstleistungen,

-

Rundfunk- und Fernsehdienstleistungen und

-

auf elektronischem Weg erbrachten sonstigen Leistungen,

die von einem Unternehmer an Nichtunternehmer (Empfänger nach § 3a Abs. 5 Satz 1 Nr. 1 bis 3 UStG) erbracht werden, wird die sonstige Leistung an dem Ort ausgeführt, an dem der Leistungsempfänger seinen Wohnsitz hat (§ 3a Abs. 5 Satz 1 UStG; s. u. den Gliederungspunkt 4.3.3 ›Leistungsort i. S. d. § 3a Abs. 3 Nr. 3 Satz 2 UStG i. d. F. des JStG 2024‹ und dort unter 4.3.3.3 ›Vorproduzierte Inhalte‹).

3.1.2.2 Schwellenwertregelung des § 3a Abs. 5 Satz 3 und 4 UStG

Der Leistungsort bestimmt sich abweichend von § 3a Abs. 5 Satz 1 UStG nach § 3a Abs. 1 UStG nach dem Unternehmersitzprinzip, wenn

-

der leistende Unternehmer seinen Sitz oder seine Betriebsstätte in nur einem Mitgliedstaat hat und

-

der Gesamtbetrag der Entgelte der in § 3a Abs. 5 Satz 2 UStG bezeichneten sonstigen Leistungen (s. o.) an in anderen EU-Mitgliedstaaten ansässige Nichtunternehmer sowie der innergemeinschaftlichen Fernverkäufe (Abschn. 3c.1 Abs. 2 Satz 1 UStAE) insgesamt 10 000 EUR im vorangegangenen Kj. nicht überschritten hat und im laufenden Kj. nicht überschreitet (§ 3a Abs. 5 Satz 3 UStG; Abschn. 3a.9a Abs. 1 Satz 1 Nr. 1 Satz 2 UStAE).

Sobald der Gesamtbetrag i. H. v. 10 000 EUR im laufenden Kj. überschritten wird, verlagert sich der Leistungsort an den Ort, wo der Empfänger seinen Wohnsitz hat; dies gilt bereits für den Umsatz, der zur Überschreitung des Gesamtbetrags führt (Abschn. 3a.9a Abs. 1 Satz 1 Nr. 1 Satz 3 UStAE).

3.1.2.3 Verzicht auf die Anwendung der Schwellenwertregelung (§ 3a Abs. 5 Satz 5 und 6 UStG)

Der leistende Unternehmer kann auf die Anwendung dieser Umsatzschwelle verzichten mit der Folge, dass sich der Leistungsort der bezeichneten sonstigen Leistungen stets an dem Ort befindet, an dem der Leistungsempfänger seinen Wohnsitz, seinen gewöhnlichen Aufenthaltsort oder seinen Sitz hat, bzw. sich der Lieferungsort der innergemeinschaftlichen Fernverkäufe stets an dem Ort befindet, wo die Beförderung oder Versendung endet. Die Verzichtserklärung bindet den Unternehmer für mindestens zwei Kj. (Abschn. 3a.9a Abs. 1 Satz 1 Nr. 1 Satz 4 ff. UStAE).

Als sonstige Leistungen auf dem Gebiet der Telekommunikation i. S. d. § 3a Abs. 5 Satz 2 Nr. 1 UStG sind die Leistungen anzusehen, mit denen die Übertragung, die Ausstrahlung oder der Empfang von Signalen, Schrift, Bild und Ton oder Informationen jeglicher Art über Draht, Funk, optische oder sonstige elektromagnetische Medien ermöglicht und gewährleistet werden, einschließlich der damit im Zusammenhang stehenden Abtretung und Einräumung von Nutzungsrechten an Einrichtungen zur Übertragung, zur Ausstrahlung oder zum Empfang (Abschn. 3a.10 Abs. 1 Satz 1 UStAE; Art. 6a EU-VO 282/2011).

Rundfunk- und Fernsehdienstleistungen sind Rundfunk- und Fernsehprogramme, die auf der Grundlage eines Sendeplans über Kommunikationsnetze wie Kabel, Antenne oder Satellit durch einen Mediendiensteanbieter unter dessen redaktioneller Verantwortung der Öffentlichkeit zum zeitgleichen Anhören oder Ansehen verbreitet werden (vgl. Art. 6b Abs. 1 EU-VO 282/2011). Dies gilt auch dann, wenn die Verbreitung gleichzeitig über das Internet oder ein ähnliches elektronisches Netz erfolgt (Abschn. 3a.11 Abs. 1 Satz 1 und 2 UStAE).

Eine auf elektronischem Weg erbrachte sonstige Leistung i. S. d. § 3a Abs. 5 Satz 2 Nr. 3 UStG ist eine Leistung, die über das Internet oder ein elektronisches Netz, einschließlich Netze zur Übermittlung digitaler Inhalte, erbracht wird und deren Erbringung aufgrund der Merkmale der sonstigen Leistung in hohem Maße auf Informationstechnologie angewiesen ist; d. h., die Leistung ist im Wesentlichen automatisiert, wird nur mit minimaler menschlicher Beteiligung erbracht und wäre ohne Informationstechnologie nicht möglich (vgl. Art. 7 sowie Anhang I EU.VO 282/2011). Maßgeblich ist insoweit, ob eine ›menschliche Beteiligung‹ den eigentlichen Leistungsvorgang betrifft. Deshalb stellen weder die (ursprüngliche) Inbetriebnahme noch die Wartung des elektronischen Systems eine wesentliche ›menschliche Beteiligung‹ dar. Auf Leistungselemente, die nur der Vorbereitung und der Sicherung der Hauptleistung (z. B. Gewährung des Zugangs zu einer Online-Community) dienen, kommt es dabei nicht an. Die menschliche Betätigung durch die Nutzer ist nicht zu berücksichtigen. Eine auf elektronischem Weg erbrachte Dienstleistung ist nicht deshalb ausgeschlossen, weil dieselbe Leistung auch ohne Internetnutzung denkbar wäre; maßgeblich ist insoweit, wie die Ausführung der Leistung tatsächlich geschieht (vgl. BFH vom 1.6.2016, XI R 29/14, BStBl II 2016, 905; Abschn. 3a.12 Abs. 1 Sätze 1 bis 6 UStAE).

Die Bereitstellung einer Aufzeichnung einer Veranstaltung in digitaler Form, die durch den Leistungsempfänger individuell zu einem späteren festen oder frei wählbaren Zeitpunkt abgerufen werden kann und ausschließlich über das Internet oder ein ähnliches elektronisches Netz übertragen wird, stellt eine auf elektronischem Weg erbrachte sonstige Leistung nach § 3a Abs. 5 Satz 2 Nr. 3 UStG dar (vgl. Abschn. 3a.6 Abs. 2b Satz 3 UStAE i. d. F. des BMF-Schreibens vom 8.8.2025, BStBl I 2025, 1637; s. dort auch Rz. 3; s. a. EuGH vom 23.11.2023 (C-532/22, LEXinform 0954465 unter dem Gliederungspunkt 4.6 ›Einräumung von Eintrittsberechtigungen (B2B-Leistungen i. S. d. § 3a Abs. 3 Nr. 5 UStG)‹).

Zum Leistungsort der Umsätze einer ausländischen Zweitlotterie bei inländischer Spielteilnahme über das Internet hat der BFH mit Urteil vom 3.8.2022 (XI R 36/19, BFH/NV 2023, 152, LEXinform 0952731) entschieden, dass eine auf elektronischem Weg erbrachte sonstige Leistung i. S. d. § 3a Abs. 5 Satz 1 Nr. 1 i. V. m. Satz 2 Nr. 3 UStG, die im Wesentlichen automatisiert und nur mit minimaler menschlicher Beteiligung erfolgt, nicht vorliegt, wenn bei Wettumsätzen auf eine Zweitlotterie insbes. Spielergebnisse nicht eigenständig über Computersysteme, sondern manuell durch menschliche Arbeitskraft in das System eingepflegt werden (s. a. Axmann u. a., Bestimmung des umsatzsteuerlichen Leistungsorts für E-Dienstleistungen, NWB 13/2023, 894).

3.1.2.4 Besondere Besteuerungsverfahren

Mit der Umsetzung des Mehrwertsteuer-Digitalpakets durch das JStG 2020 wird das bestehende Mini-One-Stop-Shop-Verfahren zu einem One-Stop-Shop-Verfahren erweitert (§§ 18i und 18j UStG, bisher §§ 18 Abs. 4e und 18h UStG) und das Import-One-Stop-Shop-Verfahren (§ 18k UStG) eingeführt. S. → Voranmeldung unter dem Gliederungspunkt ›Besondere Besteuerungsverfahren – One-stop-shop und Import-one-stop-shop – ab 1.7.2021‹. S. das Beispiel in Abschn. 3a.9a Abs. 1 Satz 1 Nr. 1 UStAE.

3.1.2.5 Leistungsort nach § 3a Abs. 2 UStG

Ist der Empfänger der sonstigen Leistung ein Leistungsempfänger i. S. d. § 3a Abs. 2 UStG (s. Abschn. 3a.2 Abs. 1 UStAE), wird die sonstige Leistung dort ausgeführt, wo der Empfänger sein Unternehmen betreibt bzw. die juristische Person ihren Sitz hat (§ 3a Abs. 2 UStG; vgl. Abschn. 3a.9a Satz 1 Nr. 2 i. V. m. Abschn. 3a.2 UStAE).

3.1.2.6 Zusammenfassende Übersicht zur Ortsbestimmung i. S. d. § 3a Abs. 5 UStG

|

Telekommunikations-, Rundfunk-, Fernseh- und elektronische Dienstleistungen |

|||

|

|

erbracht an Nichtunternehmer |

||

|

|

in Deutschland |

in anderem EU-Land |

im Drittland |

|

|

Ortsbestimmung nach § 3a Abs. 5 Satz 1 UStG |

Ortsbestimmung nach § 3a Abs. 5 Satz 1 UStG |

Ortsbestimmung nach § 3a Abs. 5 Satz 1 UStG |

|

erbracht von |

|

|

|

|

Unternehmer aus Deutschland |

Zu besteuern in Deutschland |

Zu besteuern in anderem EU-Land Bei § 3a Abs. 5 UStG: One-stop-shop nach § 18j UStG |

Zu besteuern im Drittland; Ausnahme: § 3a Abs. 6 Satz 1 Nr. 3 UStG bei ausschließlicher Nutzung im Inland |

|

|

|

Gesamtentgelte an Nichtunternehmer < 10 000 EUR: Ort in Deutschland nach § 3a Abs. 5 Satz 3 i. V. m. Abs. 1 UStG (Unternehmersitzprinzip) |

|

|

Unternehmer aus anderem EU-Land |

Zu besteuern in Deutschland Besonderes Besteuerungsverfahren nach § 18j Abs. 1 Nr. 2 UStG möglich |

Zu besteuern in anderem EU-Land |

Zu besteuern im Drittland |

|

Unternehmer aus Drittstaat |

Zu besteuern in Deutschland Besonderes Besteuerungsverfahren nach § 18i UStG möglich |

Zu besteuern in anderem EU-Land. Art 358 ff. MwStSystRL: Erfassung in einem EU-Land möglich |

Zu besteuern im Drittland |

|

|

Unter den Voraussetzungen des § 3a Abs. 6 Satz 1 Nr. 3 i. V. m. § 3a Abs. 5 UStG ist eine Ortsverlagerung ins Inland möglich. |

||

Der selbstständig tätige Steuerberater S aus Frankfurt bezieht für seine privaten Aktiengeschäfte von einem in der Schweiz ansässigen Informationsdienst Börseninformationen über das Internet. Die monatlichen Gebühren i. H. v. 150 EUR werden von seinem Kreditkartenkonto abgebucht.

Voraussetzung für die Anwendung der Ortsbestimmung nach § 3a Abs. 2 Satz 1 UStG ist, dass die Leistung für den unternehmerischen Bereich des Leistungsempfängers ausgeführt worden ist (Abschn. 3a.2 Abs. 8 Satz 1 UStAE). Der Leistungsempfänger bezieht die Leistung nicht für sein Unternehmen.

Es handelt sich um eine elektronische Dienstleistung i. S. d. § 3a Abs. 5 Satz 2 Nr. 3 UStG (Abschn. 3a.12 Abs. 3 Nr. 4 UStAE), die an einen Nichtunternehmer ausgeführt wird. Die sonstige Leistung wird nach § 3a Abs. 5 Satz 1 UStG dort ausgeführt, wo der Empfänger seinen Wohnsitz hat (Abschn. 3a.9a Abs. 1 Satz 1 Nr. 1 UStAE). Die Leistung des Schweizer Informationsdienstes ist somit in Deutschland ausgeführt. Die Leistung ist in Deutschland steuerbar und stpfl.

Nach § 13b Abs. 2 Nr. 1 und Abs. 5 Satz 3 UStG wird der Steuerberater S als Leistungsempfänger zum Steuerschuldner, weil er Unternehmer ist (→ Steuerschuldnerschaft des Leistungsempfängers). Das Reverse-Charge-Verfahren ist auch dann anzuwenden, wenn die Leistung für den nichtunternehmerischen Bereich bezogen wird. Die nach § 13b UStG entrichtete USt kann S nicht nach § 15 Abs. 1 Nr. 4 UStG als Vorsteuer abziehen, da die Leistung nicht für sein Unternehmen ausgeführt wurde.

3.1.2.7 Ortsverlagerung ins Inland für Leistung nach § 3a Abs. 5 Satz 2 Nr. 1 und 2 UStG (§ 3a Abs. 6 Satz 1 Nr. 3 UStG)

Die Sonderregelung des § 3a Abs. 6 UStG betrifft sonstige Leistungen, die

-

von einem im Drittlandsgebiet ansässigen Unternehmer oder von einer dort belegenen Betriebsstätte erbracht und

-

im Inland genutzt oder ausgewertet werden (Abschn. 3a.14 Abs. 1 UStAE).

Die Ortsverlagerung i. S. d. § 3a Abs. 6 Satz 1 Nr. 3 UStG ins Inland

-

betrifft sonstige Leistungen auf

-

dem Gebiet der Telekommunikation

-

sowie die Rundfunk- und Fernsehdienstleistungen

-

-

an Nichtunternehmer (Abschn. 3a.14 Abs. 3a UStAE).

Mit BMF-Schreiben vom 17.12.2021 (BStBl I 2021, 2504) wurde Abschn. 3a.14 Abs. 3a UStAE neu eingefügt. Berücksichtigt wurde dabei das EuGH-Urteil vom 15.4.2021 (C-593/19, UR 2021, 749) zur Bestimmung des Orts von Roamingleistungen (→ Telekommunikationsleistungen).

Erbringt ein Unternehmer mit Sitz in einem Drittstaat Telekommunikations- oder Rundfunk- und Fernsehdienstleistungen an einen Nichtunternehmer mit Wohnsitz in einem anderen EU-Mitgliedstaat oder in einem Drittstaat, so wird die Leistung grds. nach § 3a Abs. 5 Satz 1 UStG am Wohnort des Leistungsempfängers ausgeführt. Wird die Leistung allerdings im Inland genutzt oder ausgewertet, so gilt die Leistung abweichend von § 3a Abs. 5 UStG als im Inland ausgeführt (§ 3a Abs. 6 Satz 1 UStG; Abschn. 3a.14 Abs. 3a UStAE).

Zur Vollständigkeit sei darauf hingewiesen, dass die Ortsverlagerung i. S. d. § 3a Abs. 6 Satz 1 außer bei den in Nr. 3 genannten Telekommunikations-, Rundfunk- und Fernsehdienstleistungen auch bei der kurzfristigen Vermietung eines Beförderungsmittels und bei der langfristigen Vermietung an Nichtunternehmer (§ 3a Abs. 6 Satz 1 Nr. 1 UStG; Abschn. 3a.14 Abs. 2 UStAE; s. u. den Gliederungspunkt 4.2.6 ›Ortsverlagerung nach § 3a Abs. 7 UStG vom Inland ins Drittland‹) und auch für Leistungen an im Inland ansässige juristische Person des öffentlichen Rechts (§ 3a Abs. 6 Satz 1 Nr. 2 UStG; Abschn. 3a.14 Abs. 3 UStAE) anzuwenden ist.

3.2 Grundregel des § 3a Abs. 2 UStG (B2B-Umsätze)

3.2.1 Empfängersitzprinzip

§ 3a Abs. 2 UStG (Art. 44 MwStSystRL) normiert die Grundregel des Leistungsorts bei Dienstleistungen, die an einen Unternehmer für dessen Unternehmen ausgeführt werden (B2B-Umsätze). Die Leistung gilt als an dem Sitzort des Leistungsempfängers ausgeführt.

Die Bezeichnung ›B2B-Umsätze‹ steht für Beziehungen zwischen Unternehmern und bedeutet ›Business-to-Business‹.

Grds. fallen unter die Ortsregelung des § 3a Abs. 2 UStG alle sonstigen Leistungen an einen Unternehmer, soweit sich nicht aus § 3a Abs. 3 Nr. 1, 2, 3a Buchst. a und Nr. 5, Abs. 7 und Abs. 8, § 3b Abs. 1 Satz 1 und 2 und § 3e UStG eine andere Ortsregelung ergibt (Abschn. 3a.2 Abs. 1 Satz 2 und Abs. 16 UStAE).

Die Anwendung des § 3a Abs. 2 UStG setzt voraus, dass der Leistungsempfänger

-

ein Unternehmer ist und die Leistung für sein Unternehmen bezogen hat,

-

eine nicht unternehmerisch tätige juristische Person ist, der eine USt-IdNr. erteilt worden ist (einem Unternehmer gleichgestellte juristische Person), oder

-

eine sowohl unternehmerisch als auch nicht unternehmerisch tätige juristische Person ist und die Leistung für den unternehmerischen oder den nicht unternehmerischen Bereich, nicht aber für den privaten Bedarf des Personals, bezogen hat (Leistungsempfänger i. S. d. § 3a Abs. 2 UStG); maßgebend für diese Beurteilung ist der Zeitpunkt, in dem die Leistung erbracht wird (Abschn. 3a.2 Abs. 1 Satz 1 UStAE; s. u. den Gliederungspunkt 3.2.5 ›Nachweis der Unternehmereigenschaft des Leistungsempfängers‹).

Die Leistung muss für den unternehmerischen Bereich des Leistungsempfängers ausgeführt worden sein (→ Unternehmensvermögen); hierunter fallen auch Leistungen an einen Unternehmer, wenn diese Leistungen für die Erbringung von nichtsteuerbaren Umsätzen bestimmt sind. Betroffen hiervon sind insbes. Innenumsätze und nicht steuerbare Geschäftsveräußerungen (Abschn. 3a.2 Abs. 8 Satz 1 und 2 UStAE). Wird eine der Art nach in § 3a Abs. 2 UStG erfasste sonstige Leistung sowohl für den unternehmerischen als auch für den nicht unternehmerischen Bereich des Leistungsempfängers erbracht, ist der Leistungsort einheitlich nach § 3a Abs. 2 Satz 1 UStG zu bestimmen (Abschn. 3a.2 Abs. 8 Satz 3 UStAE; vgl. Art. 19 Abs. 3 MwStVO).

Verwendet der Leistungsempfänger gegenüber seinem Auftragnehmer eine USt-IdNr., kann dieser davon ausgehen, dass die Leistung für dessen unternehmerischen Bereich bezogen wird (Abschn. 3a.2 Abs. 9 Satz 4 UStAE; s. a. Art. 19 der Durchführungsverordnung (EU) Nr. 282/2011, ABl EU 2011 Nr. L 77, 1); dies gilt auch dann, wenn sich nachträglich herausstellt, dass die Leistung vom Leistungsempfänger tatsächlich für nicht unternehmerische Zwecke verwendet worden ist. Voraussetzung ist, dass der leistende Unternehmer nach § 18e UStG von der Möglichkeit Gebrauch gemacht hat, sich die Gültigkeit einer USt-IdNr. eines anderen EU-Mitgliedstaates sowie den Namen und die Anschrift der Person, der diese Nummer erteilt wurde, durch das BZSt bestätigen zu lassen (s. u. den Gliederungspunkt 3.2.6 ›Nachweis der unternehmerischen Verwendung‹).

3.2.2 Betriebsstätte als Leistungsort

Der Leistungsort liegt nach § 3a Abs. 2 Satz 2 UStG am Ort einer Betriebsstätte des Leistungsempfängers, wenn die Leistung an diese Betriebsstätte ausgeführt wird (Art. 21 der Durchführungsverordnung (EU) Nr. 282/2011, ABl EU 2011 Nr. L 77, 1; Abschn. 3a.2 Abs. 3, 4 und 6 UStAE). Mit Beschluss vom 14.4.2010 (V B 157/08, BFH/NV 2010, 1315, LEXinform 5905524) stellt der BFH fest, dass der Begriff der Betriebsstätte mit dem in Art. 44 MwStSystRL bezeichneten Begriff der festen Niederlassung übereinstimmt.

Zur Definition der Betriebsstätte – feste Niederlassung nach MwStSystRL – s. Art. 11 der Durchführungsverordnung (EU) Nr. 282/2011 (ABl EU 2011 Nr. L 77, 1 und Abschn. 3a.1 Abs. 3 UStAE; Haase u. a., UR 4/2018, 141). Nach Art. 22 EU-VO 282/11 prüft der Leistungserbringer die Art und die Verwendung der erbrachten Dienstleistung, um die feste Niederlassung des Dienstleistungsempfängers zu ermitteln, an die die Dienstleistung erbracht wird. Kann nach den Kriterien dieser Regelung nicht festgestellt werden, ob eine feste Niederlassung des Leistungsempfängers gegeben ist, darf der Leistungserbringer davon ausgehen, dass Leistungsort der Sitz des Leistungsempfängers ist (s. a. Anmerkung vom 20.5.2020, LEXinform 0889429; s. a. BFH vom 18.10.2023, XI R 22/20, BFH/NV 2024, 182, LEXinform 0953307).

Der EuGH hat mit Urteil vom 7.5.2020 (C-547/18, LEXinform 0651645) festgestellt, dass eine EU-Tochtergesellschaft nicht ohne Weiteres als feste Niederlassung ihrer in einem Drittland ansässigen Muttergesellschaft gilt.

Gem. Art. 11 der EU-VO 282/2011 gilt als ›feste Niederlassung‹ jede Niederlassung mit Ausnahme des Sitzes der wirtschaftlichen Tätigkeit nach Art. 10 dieser Verordnung, die einen hinreichenden Grad an Beständigkeit sowie eine Struktur aufweist, die es ihr von der personellen und technischen Ausstattung her erlaubt, Dienstleistungen, die für den eigenen Bedarf dieser Niederlassung erbracht werden, zu empfangen und dort zu verwenden. Die Berücksichtigung der wirtschaftlichen und geschäftlichen Realität ist ein grundlegendes Kriterium für die Anwendung des gemeinsamen Mehrwertsteuersystems, sodass die Einstufung einer Niederlassung als ›feste Niederlassung‹ nicht allein von der Rechtsform der betreffenden Einrichtung abhängen darf. Es ist zwar möglich, dass eine Tochtergesellschaft eine feste Niederlassung ihrer Muttergesellschaft darstellt, eine solche Einstufung hängt aber insb. von den in Art. 11 der EU-VO 282/2011 genannten materiellen Voraussetzungen ab, die unter Berücksichtigung der wirtschaftlichen und geschäftlichen Realität zu prüfen sind. Mithin kann ein Dienstleistungserbringer das Vorliegen einer festen Niederlassung einer in einem Drittstaat ansässigen Gesellschaft im Hoheitsgebiet eines Mitgliedstaats nicht aus dem bloßen Umstand herleiten, dass diese Gesellschaft dort eine Tochtergesellschaft besitzt.

Art. 22 sieht eine Reihe von Kriterien vor, die dieser Dienstleistungserbringer zu berücksichtigen hat, um die feste Niederlassung des Empfängers zu ermitteln. Aus dieser Vorschrift ergibt sich aber nicht, dass der Leistungserbringer verpflichtet wäre, die vertraglichen Verhältnisse zwischen einer Gesellschaft mit Sitz in einem Drittstaat und ihrer Tochtergesellschaft mit Sitz in einem Mitgliedstaat zu prüfen, um zu ermitteln, ob die Muttergesellschaft über eine feste Niederlassung in diesem Mitgliedstaat verfügt (s. a. Anmerkung vom 7.5.2020, LEXinform 0402223).

Zum Begriff der Betriebsstätte (nationales Recht) bzw. festen Niederlassung (Unionsrecht) im Umsatzsteuerrecht hat der BFH mit Urteil vom 29.4.2020 (XI R 3/18, BFH/NV 2020, 1204, LEXinform 0951949) ausführlich Stellung genommen. S. dazu die ausführliche Kommentierung unter → Unternehmer zu dem Gliederungspunkt ›Betriebsstätten, Zweigniederlassungen bzw. feste Niederlassungen‹ und dort das EuGH-Urteil vom 7.4.2022 (C-333/20, UR 2022, 339). Der EuGH hat zum Vorliegen einer ›passiven‹ leistungsempfangenen festen Niederlassung entschieden (s. a. L’habitant, UStB 2020, 130; Wischermann, UR 2019, 917).

Zum Leistungsort bei Leistungen an Domizilgesellschaften s. die Vfg. der OFD Karlsruhe vom 25.9.2012 (S 7117 – Karte 2, UR 2013, 560, LEXinform 5234188).

Domizilgesellschaften sind vornehmlich im Ausland tätige Gesellschaften, wo sie auch im Handelsregister eingetragen sind. Der Grund dafür ist, dass sie dort keiner oder nur einer geringen Steuer unterliegen. Sie unterhalten dort oftmals keine eigenen Geschäftsräume und kein eigenes Personal. Sie domizilieren (bedeutet: wohnen, ansässig sein; s. www.duden.de) i. d. R. bei einem Treuhänder. Dieser vertritt eine Vielzahl von Gesellschaften unter einer Adresse. Oftmals werden die Gesellschaften auch als ›Briefkastengesellschaften‹ bezeichnet (s. wirtschaftslexikon.gabler.de).

Bei Domizilgesellschaften ist davon auszugehen, dass sich der Ort der Geschäftsleitung nicht am Sitz der Domizilgesellschaft befindet. Daher kann der Leistungsort nicht nach dem Sitz der Domizilgesellschaft bestimmt werden. Sofern der leistende Unternehmer nicht nachweisen kann, von wo aus der Leistungsempfänger sein Unternehmen betreibt, ist davon auszugehen, dass der Ort der Leistung im Inland liegt (vgl. BFH vom 8.9.2011, V R 42/10, BStBl II 2012, 248, Rz. 30).

3.2.3 Steuerschuldnerschaft des Leistungsempfängers

Liegt der Ort der Dienstleistung nach Art. 44 MwStSystRL (§ 3a Abs. 2 UStG) in einem anderen Mitgliedstaat, weil der Empfänger ein in diesem Land ansässiger Unternehmer ist, geht in der EU die Steuerschuldnerschaft zwingend auf den Leistungsempfänger über (§ 13b Abs. 1 UStG; Art. 196 MwStSystRL). Aus diesem Grund wurde eine Verpflichtung zur Abgabe von Zusammenfassenden Meldungen für grenzüberschreitende innergemeinschaftliche Dienstleistungen eingeführt (§ 18a Abs. 2 UStG; Art. 262 MwStSystRL; s. u. den Gliederungspunkt 7 ›Rechtsfolgen der Ortsbestimmung‹).

Rechtsanwalt R aus Belgien vertritt den deutschen Unternehmer U aus Ulm wegen eines Rechtsstreits vor einem belgischen Gericht. U verwendet für diesen Umsatz seine deutsche USt-IdNr. R erteilt dem deutschen Unternehmer U eine Rechnung über 10 000 EUR zzgl. 2 100 EUR belgische USt.

Da U gegenüber R seine USt-IdNr. verwendet hat, gilt die Leistung als für das Unternehmen des U bezogen (Abschn. 3a.2 Abs. 9 Satz 4 UStAE). Es gilt die Grundregel des § 3a Abs. 2 UStG. Nach dem Empfängersitzprinzip befindet sich der Leistungsort in Deutschland. Die Leistung ist in Belgien nicht steuerbar. R hätte keine USt in Rechnung stellen dürfen. U kann diese USt somit auch nicht im →Vorsteuervergütungsverfahren in Belgien zurückfordern, da diese USt nicht für eine Leistung des R geschuldet wird.

Zur Rechnungsausstellung des R ist § 14 Abs. 7 UStG zu beachten (→ Rechnung). Für die Rechnungserstellung durch R gelten abweichend von § 14 Abs. 1 bis 6 UStG die Vorschriften des Mitgliedstaates, in dem der Unternehmer seinen Sitz, seine Geschäftsleitung, eine Betriebsstätte, von der aus der Umsatz ausgeführt wird, oder in Ermangelung eines Sitzes seinen Wohnsitz oder gewöhnlichen Aufenthalt hat.

U kann hinsichtlich der fehlerhaft in Rechnung gestellten USt die Zahlung verweigern bzw. bei bereits erfolgter Zahlung diese zurückfordern. Dabei handelt es sich um einen zivilrechtlichen Anspruch.

Als Leistungsempfänger schuldet U die USt gem. § 13b Abs. 1 i. V. m. Abs. 5 UStG. Bei Anwendung von § 13b UStG sind zivilrechtlich vereinbarte Gegenleistung und umsatzsteuerrechtliches Entgelt aufgrund der Steuerschuldnerschaft des Leistungsempfängers identisch (Wäger in Birkenfeld/Wäger, Umsatzsteuer-Handbuch § 156, Rz. 4). Anders als in den Fällen, in denen der Leistende die USt schuldet, kann hier nicht davon ausgegangen werden, dass im Zweifel die zivilrechtliche Preisvereinbarung die USt enthält (s. a. Henseler in Weimann/Lang, Umsatzsteuer – national und international, § 13b Rz. 126, 6.A.).

Maßgeblich für die Entstehung der USt nach § 13b Abs. 1 UStG ist die zivilrechtliche Vereinbarung der Parteien. Sind die Parteien zivilrechtlich von einer Gegenleistung von 12 100 EUR ausgegangen und hat der Leistende R diese 12 100 EUR aber fehlerhaft abgerechnet, so schuldet der Leistungsempfänger trotzdem den Gesamtbetrag von 12 100 EUR. Der vom Leistungsempfänger geschuldete Betrag bildet die Bemessungsgrundlage für die Ermittlung der USt. Bei einer Bemessungsgrundlage von 12 100 EUR entsteht eine USt von 2 299 EUR (12 100 EUR × 19 %).

Nach § 10 Abs. 1 Satz 2 UStG stellt der Entgeltbegriff auf die Sicht des leistenden Unternehmers und auf den Wert der Gegenleistung ab. Nach § 10 Abs. 1 Satz 2 UStG erwartet der leistende Unternehmer einen Betrag i. H. v. 12 100 EUR. Lediglich die für diese Leistung gesetzlich geschuldete USt gehört nicht zu der Bemessungsgrundlage. Da der leistende Unternehmer für diese Leistung keine gesetzliche USt schuldet, bildet der Gesamtbetrag von 12 100 EUR die Bemessungsgrundlage für die Ermittlung der USt i. S. d. § 13b UStG.

Sind die Parteien zivilrechtlich von einer Gegenleistung von 10 000 EUR ausgegangen und hat der Leistende diese 10 000 EUR abgerechnet, indem er fälschlicherweise USt gesondert in der Rechnung ausgewiesen hat, so schuldet der Leistungsempfänger zivilrechtlich lediglich den Betrag von 10 000 EUR. Wenn der Leistungsempfänger auch lediglich den zivilrechtlich geschuldeten Betrag zahlt, bildet dieser Betrag von 10 000 EUR auch die Bemessungsgrundlage für die USt und es entsteht eine USt i. H. v. 1 900 EUR.

Die nach § 13b UStG geschuldete USt ist unter den Voraussetzungen des § 15 Abs. 1 Satz 1 Nr. 4, Abs. 2-4 UStG als Vorsteuer abziehbar.

Stellt der leistende Unternehmer R eine berichtigte Rechnung über einen Betrag von 10 000 EUR ohne gesonderten Ausweis der Steuer aus, so muss er die zuvor in der Rechnung gesondert ausgewiesene USt i. H. v. 2 100 EUR an den Leistungsempfänger U erstatten.

Da der Leistungsempfänger durch diese Rückerstattung der 2 100 EUR lediglich 10 000 EUR aufgewendet hat, schuldet der Leistungsempfänger die USt nach § 13b Abs. 5 UStG lediglich aus einer Bemessungsgrundlage von 10 000 EUR statt wie bisher von 12 100 EUR. Dies führt beim Leistungsempfänger zu einer Änderung der Bemessungsgrundlage nach § 17 Abs. 1 Satz 5 i. V. m. Satz 1 UStG.

3.2.4 Umsätze ausländischer Unternehmer an inländische juristische Personen

3.2.4.1 Allgemeine Grundsätze

§ 3a Abs. 2 Satz 3 UStG regelt die Gleichstellung von nicht unternehmerisch tätigen juristischen Personen mit einem Unternehmer; Voraussetzung ist, dass ihnen eine USt-IdNr. erteilt wurde, d. h., sie sind für umsatzsteuerliche Zwecke erfasst (Abschn. 3a.2 Abs. 7 UStAE; Art. 17 Abs. 2 der Durchführungsverordnung (EU) Nr. 282/2011, ABl EU 2011 Nr. L 77, 1).

Unter die Regelung des § 3a Abs. 2 Satz 3 UStG fallen insbe. juristische Personen des öffentlichen Rechts, die ausschließlich hoheitlich tätig sind, aber auch juristische Personen, die nicht Unternehmer sind (z. B. eine Holding, die ausschließlich eine bloße Vermögensverwaltungstätigkeit ausübt; Abschn. 3a.2 Abs. 7 Satz 2 UStAE). Ausschließlich nicht unternehmerisch tätige juristische Personen, denen eine USt-IdNr. erteilt worden ist, müssen diese gegenüber dem leistenden Unternehmer verwenden, damit dieser die Leistungsortregelung des § 3a Abs. 2 UStG anwenden kann. Verwendet die nicht unternehmerisch tätige juristische Person als Leistungsempfänger keine USt-IdNr., hat der leistende Unternehmer nachzufragen, ob ihr eine solche Nummer erteilt worden ist (Abschn. 3a.2 Abs. 7 Satz 4 und das dortige Beispiel).

3.2.4.2 Leistungsbezüge juristischer Personen des privaten Rechts

Bei Leistungsbezügen juristischer Personen des privaten Rechts, die sowohl unternehmerisch als auch nicht unternehmerisch tätig sind, kommt es für die Frage der Ortsbestimmung nicht darauf an, ob die Leistung für das Unternehmen ausgeführt worden ist. Der Leistungsort bestimmt sich in diesen Fällen – unabhängig davon, ob die Leistung für den nicht unternehmerischen oder den unternehmerischen Bereich bezogen wird – nach § 3a Abs. 2 Sätze 1 und 3 UStG. Ausgeschlossen sind nur die der Art nach unter § 3a Abs. 2 UStG fallenden sonstigen Leistungen, die für den privaten Bedarf des Personals der juristischen Person bestimmt sind. Ist einer juristischen Person eine USt-IdNr. erteilt worden, ist diese USt-IdNr. auch dann zu verwenden, wenn die bezogene Leistung ausschließlich für den nicht unternehmerischen Bereich oder sowohl für den unternehmerischen als auch für den nicht unternehmerischen Bereich bestimmt ist (Abschn. 3a.2 Abs. 13 und 14 UStAE).

3.2.4.3 Leistungsbezüge juristischer Personen des öffentlichen Rechts

Bei Leistungsbezügen nicht unternehmerisch tätiger jPöR ist die Ortsbestimmung davon abhängig, ob der Körperschaft für die Umsatzbesteuerung innergemeinschaftlicher Erwerbe eine USt-IdNr. erteilt wurde. Ausschließlich nicht unternehmerisch tätige jPöR, denen eine USt-IdNr. erteilt worden ist, müssen diese gegenüber dem leistenden Unternehmer verwenden, damit dieser die Leistungsortregelung des § 3a Abs. 2 UStG anwenden kann (Abschn. 3a.2 Abs. 7 Satz 3 UStAE). Verwendet die nicht unternehmerisch tätige jPöR als Leistungsempfänger keine USt-IdNr., hat der leistende Unternehmer nachzufragen, ob ihr eine solche Nummer erteilt worden ist. Wurde der jPöR keine USt-IdNr. erteilt, sind die Voraussetzungen des § 3a Abs. 2 Satz 3 UStG nicht erfüllt. Der Ort der Dienstleistung bestimmt sich dann nach § 3a Abs. 1 UStG (s. a. das Beispiel in Abschn. 3a.2 Abs. 7 UStAE).

Bei Leistungsbezügen juristischer Personen des öffentlichen Rechts, die hoheitlich und unternehmerisch tätig sind, kommt es für die Frage der Ortsbestimmung nicht darauf an, ob die Leistung

-

für den unternehmerischen Bereich,

-

sowohl für den unternehmerischen Bereich als auch für den hoheitlichen Bereich oder

-

ausschließlich für den hoheitlichen Bereich

bestimmt ist. Der Leistungsort richtet sich immer nach dem Sitz der juristischen Person (des öffentlichen Rechts), sofern keine Spezialregelungen für den Leistungsort zur Anwendung kommen (Abschn. 3a.2 Abs. 14 Satz 1 und 2 UStAE). Ist einer juristischen Person des öffentlichen Rechts eine USt-IdNr. erteilt worden, ist diese USt-IdNr. auch dann zu verwenden, wenn die bezogene Leistung ausschließlich für den hoheitlichen Bereich oder sowohl für den unternehmerischen als auch für den hoheitlichen Bereich bestimmt ist (Abschn. 3a.2 Abs. 14 Satz 4 UStAE). S.a. das Beispiel zu Abschn. 3a.2 Abs. 14 UStAE.

Ausgenommen hiervon sind nur die Leistungen, die die juristische Person (des öffentlichen Rechts) für den privaten Bedarf ihres Personals bezieht. Hier richtet sich der Leistungsort grds. nach dem Sitz oder der Betriebsstätte des leistenden Unternehmers (§ 3a Abs. 1 UStG), sofern keine Spezialregelungen für den Leistungsort zur Anwendung kommen (Abschn. 3a.2 Abs. 14 UStAE). Hier hat die juristische Person des öffentlichen Rechts weder die ihr für den unternehmerischen Bereich noch die ihr für Zwecke der Umsatzbesteuerung innergemeinschaftlicher Erwerbe erteilte USt-IdNr. zu verwenden (Abschn. 3a.2 Abs. 14 Satz 7 UStAE).

Zur Bestimmung des Orts von sonstigen Leistungen, die durch im Ausland ansässige Unternehmer an inländische jPöR ausgeführt werden, hat das LfSt Niedersachsen ein Merkblatt erlassen (s. LfSt Niedersachsen Vfg. vom 28.4.2025, S 7117 – St 183 – 842/2025, UR 2025, 516).

3.2.5 Nachweis der Unternehmereigenschaft des Leistungsempfängers

§ 3a Abs. 2 UStG regelt nicht, wie der leistende Unternehmer nachzuweisen hat, dass sein Leistungsempfänger Unternehmer ist, der die sonstige Leistung für den unternehmerischen Bereich bezieht. Bezieht ein im Gemeinschaftsgebiet ansässiger Unternehmer eine sonstige Leistung, die der Art nach unter § 3a Abs. 2 UStG fällt, für seinen unternehmerischen Bereich, muss er die ihm von dem EU-Mitgliedstaat, von dem aus er sein Unternehmen betreibt, erteilte USt-IdNr. für diesen Umsatz gegenüber seinem Auftragnehmer verwenden; wird die Leistung tatsächlich durch eine Betriebsstätte des Leistungsempfängers bezogen, ist die der Betriebsstätte erteilte USt-IdNr. zu verwenden (vgl. Art. 55 der Durchführungsverordnung EU Nr. 282/2011, ABl EU 2011 Nr. L 77, 1; Abschn. 3a.2 Abs. 9 Satz 1 und 2 UStAE). Zum Nachweiserfordernis der Unternehmereigenschaft des Leistungsempfängers zur Anwendung der Leistungsortregelung des § 3a Abs. 2 UStG beim Einwegpfand-Clearing s. BMF vom 23.2.2011 (IV D 3 – S – 7117/08/10001, UR 2011, 518, LEXinform 5233185).

Hat der Leistungsempfänger noch keine USt-IdNr. erhalten, eine solche Nummer aber bei der zuständigen Behörde des EU-Mitgliedstaats, von dem aus er sein Unternehmen betreibt oder eine Betriebsstätte unterhält, beantragt, bleibt es dem leistenden Unternehmer überlassen, auf welche Weise er den Nachweis der Unternehmereigenschaft und der unternehmerischen Verwendung führt (vgl. Art. 18 Abs. 1 Buchst. b der Durchführungsverordnung EU Nr. 282/2011, ABl EU 2011 Nr. L 77, 1; Abschn. 3a.2 Abs. 9 Satz 6 ff. UStAE). Dieser Nachweis hat nur vorläufigen Charakter. Für den endgültigen Nachweis bedarf es der Vorlage der dem Leistungsempfänger erteilten USt-IdNr.; dieser Nachweis kann bis zur letzten mündlichen Verhandlung vor dem FG geführt werden. Verwendet ein im Gemeinschaftsgebiet ansässiger Leistungsempfänger gegenüber seinem Auftragnehmer keine USt-IdNr., kann dieser grds. davon ausgehen, dass sein Leistungsempfänger ein Nichtunternehmer ist oder ein Unternehmer, der die Leistung für den nicht unternehmerischen Bereich bezieht, sofern ihm keine anderen Informationen vorliegen (vgl. Art. 18 Abs. 2 der Durchführungsverordnung EU Nr. 282/2011, ABl EU 2011 Nr. L 77, 1); in diesem Fall bestimmt sich der Leistungsort nach § 3a Abs. 1 UStG, soweit kein Tatbestand des § 3a Abs. 3 bis 8 UStG, des § 3b UStG oder § 3e UStG vorliegt.

Ist der Leistungsempfänger im Drittlandsgebiet ansässig, kann der Nachweis der Unternehmereigenschaft durch eine Bescheinigung einer Behörde des Sitzstaates geführt werden, in der diese bescheinigt, dass der Leistungsempfänger dort als Unternehmer erfasst ist. Die Bescheinigung sollte inhaltlich der Unternehmerbescheinigung nach § 61a Abs. 4 UStDV entsprechen (vgl. Abschn. 3a.2 Abs. 11 und 18.14 Abs. 7 UStAE). Kann der Leistungsempfänger den Nachweis nicht anhand einer Bescheinigung führen, bleibt es dem leistenden Unternehmer überlassen, auf welche Weise er nachweist, dass der im Drittlandsgebiet ansässige Leistungsempfänger Unternehmer ist (Abschn. 3a.2 Abs. 11 Satz 3 UStAE). Zum Nachweis der Unternehmereigenschaft für die Bestimmung des Leistungsorts anhand der schweizerischen Unternehmensidentifikationsnummer nimmt die OFD Niedersachsen mit Vfg. vom 15.6.2015 (S 7117c – 3 – St 174, UR 2015, 926) Stellung.

Der DStV hatte mit Schreiben vom 8.2.2011 dem BMF praxisrelevante Fragen zur Anwendung des Umsatzsteuerrechts vorgelegt (LEXinform 0436340). U.a. wurde das Problem der Ausstellung von Unternehmerbescheinigungen erörtert. Mit Schreiben vom 16.3.2011 (IV D 2 – S 7500/0 : 003 DOK 2011/0204975 – Homepage des Deutschen Steuerberaterverbandes e. V.) teilt das BMF mit, dass es keine bundeseinheitlichen Vordrucke gibt, in denen das FA einem Unternehmer seine Unternehmereigenschaft zur Vorlage bei dessen Leistungsempfänger bestätigt. Unternehmerbescheinigungen werden nur für folgende Zwecke ausgestellt:

-

zur Vorlage bei einer Finanzbehörde in einem Drittstaat für die Vergütung von Vorsteuern (Vordruck USt 1 TN; BMF vom 18.11.2022, BStBl I 2022, 1592 sowie Abschn. 18.16 Abs. 1 i. V. m. Abschn. 18.14 Abs. 7 UStAE; → Vorsteuervergütungsverfahren),

-

Bescheinigung über die Ansässigkeit des Auftragnehmers (= Leistungsempfängers) im Inland zur Vorlage beim leistenden Unternehmer (Vordruck USt 1 TS; § 13b Abs. 7 Satz 5 UStG; Abschn. 13b.11 Abs. 3 UStAE; Muster nach BMF-Schreiben vom 5.11.2019, BStBl I 2019, 1041; → Steuerschuldnerschaft des Leistungsempfängers),

-

Bestätigung des FA zur Vorlage beim BZSt für Zwecke der Erteilung einer USt-IdNr., dass der Antragsteller beim FA für umsatzsteuerliche Zwecke geführt wird (§ 27a Abs. 1 UStG).

3.2.6 Nachweis der unternehmerischen Verwendung

§ 3a Abs. 2 UStG regelt nicht, wie der leistende Unternehmer nachzuweisen hat, dass sein Leistungsempfänger Unternehmer ist, der die sonstige Leistung für den unternehmerischen Bereich bezieht. Bezieht ein im Gemeinschaftsgebiet ansässiger Unternehmer eine sonstige Leistung, die der Art nach unter § 3a Abs. 2 UStG fällt, für seinen unternehmerischen Bereich, muss er die ihm von dem EU-Mitgliedstaat, von dem aus er sein Unternehmen betreibt, erteilte USt-IdNr. für diesen Umsatz gegenüber seinem Auftragnehmer verwenden (Abschn. 3a.2 Abs. 9 Satz 2 UStAE).

Verwendet der Leistungsempfänger gegenüber seinem Auftragnehmer eine ihm von einem Mitgliedstaat erteilte USt-IdNr., kann dieser regelmäßig davon ausgehen, dass der Leistungsempfänger Unternehmer ist und die Leistung für dessen unternehmerischen Bereich bezogen wird; zu den Leistungen, die ihrer Art nach aber mit hoher Wahrscheinlichkeit nicht für das Unternehmen bezogen werden, siehe im Einzelnen Abschn. 3a.2 Abs. 11a UStAE; dies gilt auch dann, wenn sich nachträglich herausstellt, dass die Leistung vom Leistungsempfänger tatsächlich für nicht unternehmerische Zwecke verwendet worden ist. Voraussetzung ist, dass der leistende Unternehmer nach § 18e UStG von der Möglichkeit Gebrauch gemacht hat, sich die Gültigkeit einer USt-IdNr. eines anderen EU-Mitgliedstaates sowie den Namen und die Anschrift der Person, der diese Nummer erteilt wurde, durch das BZSt bestätigen zu lassen (Abschn. 3a.2 Abs. 9 Satz 4 und 5 UStAE mit Beispiel). Zur Bestätigung einer ausländischen USt-IdNr. gem. § 18e UStG s. Abschn. 18e.1 UStAE sowie → Umsatzsteuer-Identifikationsnummer (s. a. Kemper, Das Bestätigungsverfahren nach § 18e UStG, UR 2020, 365).

Verwendet ein im Gemeinschaftsgebiet ansässiger Leistungsempfänger gegenüber seinem Auftragnehmer keine USt-IdNr., kann dieser grds. davon ausgehen, dass sein Leistungsempfänger ein Nichtunternehmer ist oder ein Unternehmer, der die Leistung für den nicht unternehmerischen Bereich bezieht, sofern ihm keine anderen Informationen vorliegen; in diesem Fall bestimmt sich der Leistungsort nach § 3a Abs. 1 UStG, soweit kein Tatbestand des § 3a Abs. 3 bis 8 UStG, des § 3b UStG oder des § 3e UStG vorliegt (Abschn. 3a.2 Abs. 9 Satz 9 UStAE).

Abschn. 3a.2 Abs. 11a UStAE enthält Aussagen zum Nachweis der unternehmerischen Verwendung von Leistungen, die unter § 3a Abs. 2 Sätze 1 und 2 UStG fallen können, ihrer Art nach aber mit hoher Wahrscheinlichkeit nicht für das Unternehmen bestimmt sind. Dabei handelt es sich um Leistungen, die aufgrund ihrer Art eher für den privaten Bedarf des Unternehmers oder seines Personals bestimmt sein könnten. Dazu zählen z. B. Krankenhausbehandlungen und ärztliche Heilbehandlungen, Kinderbetreuung, Nachhilfeunterricht für Schüler, Lotterien und Glücksspiele. Liegt eine solche Katalogleistung vor (Abschn. 3a.2 Abs. 11a Satz 4 UStAE), sollte der Leistende sich zusätzlich durch den Leistungsempfänger schriftlich bestätigen lassen, dass die bezogene Leistung für sein Unternehmen bestimmt ist.

3.2.7 Ortsverlagerung ins Drittland (§ 3a Abs. 8 UStG)

Nach § 3a Abs. 8 UStG bestimmt sich im B2B-Bereich der Leistungsort bei

-

Güterbeförderungen (→ Beförderungsleistungen),

-

selbstständigen Güterbeförderungsleistungen (Beladen, Entladen, Umschlagen oder bei ähnlichen mit der Beförderung eines Gegenstandes im Zusammenhang stehenden Leistungen; vgl. § 3b Abs. 2 UStG und Abschn. 3b.2 UStAE; → Beförderungsleistungen),

-

Arbeiten an beweglichen körperlichen Gegenständen und deren Begutachtung (vgl. Abschn. 3a.6 Abs. 11 UStAE),

-

Reisevorleistungen (→ Reiseleistungen nach § 25 UStG) oder

-

Veranstaltungsleistungen im Zusammenhang mit Messen und Ausstellungen (Abschn. 3a.4 Abs. 2 Satz 5 UStAE; s. u. den Gliederungspunkt 4.6 ›Einräumung von Eintrittsberechtigungen (B2B-Leistungen i. S. d. § 3a Abs. 3 Nr. 5 UStG)‹)

abweichend von § 3a Abs. 2 UStG. Die Leistungen sind als im Drittlandsgebiet ausgeführt zu behandeln, wenn die Leistung dort genutzt oder ausgewertet wird (Abschn. 3a.14 Abs. 5 UStAE). Die Regelung gilt nur in den Fällen, in denen der Leistungsort für die in § 3a Abs. 8 Satz 1 UStG genannten Leistungen unter Anwendung von § 3a Abs. 2 UStG im Inland liegen würde und

-

der leistende Unternehmer für den jeweiligen Umsatz Steuerschuldner nach § 13a Abs. 1 Nr. 1 UStG wäre, oder

-

der Leistungsempfänger für den jeweiligen Umsatz Steuerschuldner nach § 13b Abs. 1 oder Abs. 2 und Abs. 5 Satz 1 UStG wäre (Abschn. 3a.14 Abs. 5 Satz 4 UStAE).

3.2.8 Ausschluss der Ortsbestimmung des § 3a Abs. 2 UStG

Nicht unter die Ortsregelung des § 3a Abs. 2 UStG fallen folgende sonstige Leistungen (Abschn. 3a.2 Abs. 19 UStAE):

-

sonstige Leistungen im Zusammenhang mit einem Grundstück (§ 3a Abs. 3 Nr. 1 UStG, vgl. Abschn. 3a.3 UStAE; → Grundstücksumsätze, Umsatzsteuer);

-

die kurzfristige Vermietung von Beförderungsmitteln (§ 3a Abs. 3 Nr. 2 und Abs. 7 UStG; vgl. Abschn. 3a.5 Abs. 1 bis 6 und 3a.14 Abs. 4 UStAE);

-

die Einräumung der Eintrittsberechtigung zu kulturellen, künstlerischen, wissenschaftlichen, unterrichtenden, sportlichen, unterhaltenden oder ähnlichen Veranstaltungen, wie Messen und Ausstellungen, sowie die damit zusammenhängenden sonstigen Leistungen (§ 3a Abs. 3 Nr. 5 UStG; vgl. Abschn. 3a.7a UStAE; s. u. den Gliederungspunkt 4.6 ›Einräumung von Eintrittsberechtigungen (B2B-Leistungen i. S. d. § 3a Abs. 3 Nr. 5 UStG)‹);

-

die Abgabe von Speisen und Getränken zum Verzehr an Ort und Stelle (→ Restaurationsumsätze) nach § 3a Abs. 3 Nr. 3a Buchst. a UStG (vgl. Abschn. 3a.6 Abs. 8 und 9 UStAE) und § 3e UStG (vgl. Abschn. 3e.1 UStAE);

-

Personenbeförderungen (§ 3b Abs. 1 Sätze 1 und 2 UStG; vgl. Abschn. 3b.1 UStAE; → Personenbeförderung).

3.3 Prüfungsreihenfolge

Bei der Prüfung des Ortes der sonstigen Leistung gem. § 3a UStG empfiehlt es sich, zweckmäßigerweise wie folgt vorzugehen:

|

|

Leistungsempfänger |

|

|

|

Unternehmer und/oder gleichgestellte juristische Personen – B2B-Umsätze – |

Nichtunternehmer – B2C-Umsätze – |

|

Leistungsart |

Ortsvorschriften |

|

|

Personenbeförderungsleistung. |

Der Ort bestimmt sich nach § 3b Abs. 1 Satz 1 und 2 UStG (Abschn. 3b.1 Abs. 1 und 2 UStAE). Der Ort einer Personenbeförderung liegt dort, wo die Beförderung tatsächlich bewirkt wird. |

|

|

Güterbeförderungsleistung (→ Beförderungsleistungen). |

Der Ort bestimmt sich nach § 3a Abs. 2 UStG (Abschn. 3b.1 Abs. 3, Abschn. 3b.3 Abs. 1 und Abschn. 3a.2 Abs. 16 UStAE). |

Der Ort einer Güterbeförderung an einen Nichtunternehmer bestimmt sich nach § 3b Abs. 1 Satz 3 UStG. Der Ort ist dort, wo die Beförderung tatsächlich bewirkt wird (Abschn. 3b.1 Abs. 3 UStAE). Es handelt sich um eine innergemeinschaftliche Güterbeförderung: Der Ort bestimmt sich nach § 3b Abs. 3 UStG (Abgangsort, Abschn. 3b.3 Abs. 1 UStAE). |

|

Unentgeltliche sonstige Leistung i. S. d. § 3 Abs. 9a UStG (→ Unentgeltliche Wertabgabe). |

Für unentgeltliche Leistungen gelten nach der Fiktion der Art. 16 bzw. Art. 26 MwStSystRL die allgemeinen Ortsbestimmungsregelungen der Art. 31 bzw. Art. 43 MwStSystRL. Diese Systematik wird auch im nationalen Recht nachvollzogen (→ Unentgeltliche Wertabgabe unter dem Gliederungspunkt ›Ortsvorschrift‹). |

|

|

Restaurationsleistung während einer Beförderung an Bord eines Schiffs, einem Luftfahrzeug oder einer Eisenbahn innerhalb des Gemeinschaftsgebiets. |

Der Ort bestimmt sich nach § 3e UStG (Abschn. 3e.1 UStAE). |

|

|

Restaurationsleistungen während eines Zwischenaufenthalts eines Schiffs im Drittland, bei dem die Reisenden das Schiff, und sei es nur für kurze Zeit, verlassen können, sowie während des Aufenthalts des Schiffs im Hoheitsgebiet dieses Staates. |

Restaurationsleistungen auf einem Schiff während eines solchen Zwischenaufenthalts und im Verlauf der Beförderung im Hoheitsgebiet dieses Staates unterliegen der Besteuerungskompetenz des Staates, in dem der Zwischenaufenthalt erfolgt. Gilt der Abgangsort des Beförderungsmittels nicht als Ort der Restaurationsleistung, bestimmt sich dieser nach § 3a Abs. 3 Nr. 3a Buchst. a UStG (Abschn. 3e.1 Satz 3 und Abschn. 3a.6 Abs. 9 UStAE). |

|

|

Leistung im Zusammenhang mit einem Grundstück. |

Der Ort bestimmt befindet sich am Lageort des Grundstücks nach § 3a Abs. 3 Nr. 1 UStG (s. a. Abschn. 3a.2 Abs. 19 UStAE). |

|

|

Kurzfristige Vermietung eines Beförderungsmittels durch EU-Unternehmer. |

Der Ort bestimmt sich nach § 3a Abs. 3 Nr. 2 Satz 1 und 2 UStG (s. a. Abschn. 3a.2 Abs. 19, 2. Spiegelstrich, und Abschn. 3a.5 Abs. 5 UStAE). |

|

|

Kurzfristige Vermietung eines Beförderungsmittels durch Drittlandsunternehmer zur Nutzung im Inland. |

Inland Ort nach § 3a Abs. 3 Nr. 2 Sätze 1 und 2 UStG, wenn Übergabe im Inland (Abschn. 3a.5 Abs. 6 UStAE) oder Ort nach § 3a Abs. 6 Satz 1 Nr. 1 UStG, wenn Übergabe nicht im Inland (Abschn. 3a.14 Abs. 1 und 2 UStAE; s. u. den Gliederungspunkt 4.2.5). |

|

|

Langfristige Vermietung eines Beförderungsmittels (außer Sportboote). |

§ 3a Abs. 2 UStG: Empfängersitz (Abschn. 3a.2 Abs. 16, 4. Spiegelstrich und Abschn. 3a.5 Abs. 9 Satz 2 UStAE). |

§ 3a Abs. 3 Nr. 2 Satz 3 UStG: Empfängersitz (Abschn. 3a.5 Abs. 7 bis 9 UStAE). |

|

Langfristige Vermietung eines Beförderungsmittels (außer Sportboote) durch einen Drittlandsunternehmer zur Nutzung im Inland. |

§ 3a Abs. 2 UStG: Empfängersitz (Abschn. 3a.2 Abs. 16, 4. Spiegelstrich und Abschn. 3a.5 Abs. 9 Satz 2 UStAE). |

§ 3a Abs. 6 Satz 1 Nr. 1 UStG: Ort im Inland, wenn dort genutzt (Abschn. 3a.5 Abs. 9 Satz 1 und Abschn. 3a.14 Abs. 1 und 2 UStAE). |

|

Langfristige Vermietung eines Sportboots. |

§ 3a Abs. 2 UStG: Empfängersitz (Abschn. 3a.2 Abs. 16, 4. Spiegelstrich und Abschn. 3a.5 Abs. 11 Satz 1 i. V. m. Abs. 9 Satz 2 UStAE). |

§ 3a Abs. 3 Nr. 2 Satz 3 UStG: Empfängersitz (Abschn. 3a.5 Abs. 10 und 11 UStAE). |

|

Langfristige Vermietung eines Sportboots. Unternehmersitz des leistenden Unternehmers und Ort, an dem das Sportboot dem Leistungsempfänger tatsächlich zur Verfügung gestellt wird, sind identisch und befindet sich im Drittland. Das Sportboot wird im Inland genutzt. |

§ 3a Abs. 2 UStG: Empfängersitz (Abschn. 3a.2 Abs. 16, 4. Spiegelstrich und Abschn. 3a.5 Abs. 11 Satz 1 i. V. m. Abs. 9 Satz 2 UStAE). |

§ 3a Abs. 3 Nr. 2 Satz 4 UStG: Übergabeort des Sportboots (Abschn. 3a.5 Abs. 10 und 11 UStAE) oder § 3a Abs. 6 Satz 1 Nr. 1 UStG: Ort im Inland, wenn dort genutzt (Abschn. 3a.5 Abs. 11 i. V. m. Abs. 9 Satz 1 und Abschn. 3a.14 Abs. 1 und 2 UStAE; s. u. den Gliederungspunkt 4.2.5). |

|

Kulturelle, künstlerische, wissenschaftliche, unterrichtende, sportliche, unterhaltende oder ähnliche Leistung, Leistung im Zusammenhang mit Messen und Ausstellungen. |

§ 3a Abs. 2 UStG: Empfängersitz (Abschn. 3a.6 Abs. 2 UStAE). |

§ 3a Abs. 3 Nr. 3 UStG (Abschn. 3a.6 Abs. 2 UStAE): dort, wo der Unternehmer die Leistung tatsächlich erbringt. |

|

Veranstaltungsleistung im Zusammenhang mit Messen und Ausstellungen (Abschn. 3a.4 Abs. 2 Satz 5 UStAE). |

§ 3a Abs. 2 UStG: Empfängersitzprinzip (Abschn. 3a.4 Abs. 2 Satz 3 UStAE). Wird die Veranstaltungsleistung ausschließlich im Drittlandsgebiet genutzt oder ausgewertet gilt die Ortsvorschrift des § 3a Abs. 8 UStG (Abschn. 3a.14 Abs. 5 UStAE). |

§ 3a Abs. 3 Nr. 3 UStG (Abschn. 3a.4 Abs. 2 Satz 3 und 4 UStAE): dort, wo der Unternehmer die Leistung tatsächlich erbringt. |

|

Mit dem JStG 2024 vom 2.12.2024 (BGBl I 2024 Nr. 387) wird § 3a Abs. 3 UStG geändert. Die bisherige Nr. 3 Buchst. a wird neue Nr. 3, die um einen Satz 2 ergänzt wird. Damit soll sichergestellt werden, dass auf virtuellem Weg erbrachte Dienstleistungen am Ort des Verbrauchs besteuert werden. |

||

|

Die in § 3a Abs. 3 Nr. 3 Satz 1 UStG n. F. genannten Leistungen werden per Streaming übertragen oder auf andere Weise virtuell verfügbar gemacht. |

§ 3a Abs. 2 UStG: Empfängersitzprinzip. |

§ 3a Abs. 3 Nr. 3 Satz 2 UStG i. d. F. des JStG 2024: dort, wo der Empfänger ansässig ist oder seinen Wohnsitz oder gewöhnlichen Aufenthaltsort hat (s. a. Rz. 6 des BMF-Schreibens vom 8.8.2025, BStBl I 2025, 1637 sowie Abschn. 3a.6 Abs. 2b UStAE). |

|

Abgabe von Speisen und Getränken zum Verzehr an Ort und Stelle (Restaurationsleistungen). |

Der Ort ist gem. § 3a Abs. 3 Nr. 3 Buchst. b UStG a. F. bzw. § 3a Abs. 3 Nr. 3a Buchst. a UStG i. d. F. des JStG 2024 dort, wo der Unternehmer die Leistung tatsächlich erbringt (Abschn. 3a.2 Abs. 19, 4. Spiegelstrich und Abschn. 3a.6 Abs. 8 UStAE). |

|

|

Arbeiten an beweglichen körperlichen Gegenständen und die Begutachtung dieser Gegenstände. |

§ 3a Abs. 2 UStG: Empfängersitz. Werden diese Leistungen im Drittlandsgebiet genutzt oder ausgewertet, gilt die Ortsvor-schrift des § 3a Abs. 8 UStG (Abschn. 3a.6 Abs. 10 und Abschn. 3a.14 Abs. 5 UStAE). |

Der Ort ist gem. § 3a Abs. 3 Nr. 3 Buchst. c UStG a. F. bzw. § 3a Abs. 3 Nr. 3a Buchst. b UStG i. d. F. des JStG 2024 dort, wo der Unternehmer die Leistung tatsächlich erbringt (Abschn. 3a.6 Abs. 10 UStAE). |

|

Vermittlungsleistung. |

§ 3a Abs. 2 UStG Empfängersitz (Abschn. 3a.7 Abs. 1 UStAE). |

Der Ort ist gem. § 3a Abs. 3 Nr. 4 UStG dort, wo der vermittelte Umsatz ausgeführt wird. |

|

Einräumung der Eintrittsberechtigung zu kulturellen, künstlerischen, wissenschaftlichen, unterrichtenden, sportlichen, unterhaltenden oder ähnlichen Veranstaltungen, wie Messen und Ausstellungen, sowie die damit zusammenhängenden sonstigen Leistungen. |

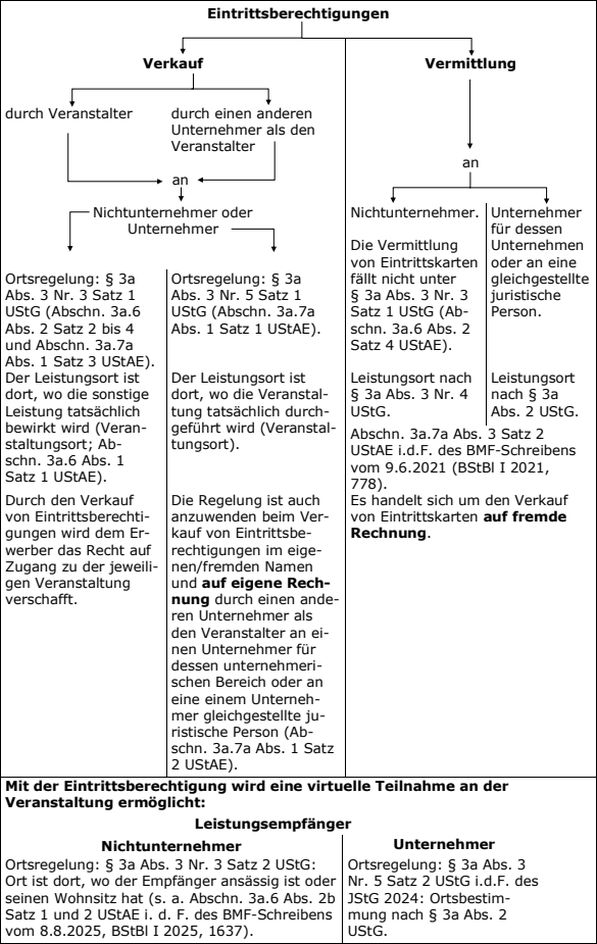

Der Ort ist gem. § 3a Abs. 3 Nr. 5 UStG dort, wo der Unternehmer die Leistung tatsächlich erbringt (Abschn. 3a.7a Abs. 1 UStAE i. d. F. des BMF-Schreibens vom 9.6.2021, BStBl I 2021, 778; s. u. den Gliederungspunkt 4.6 ›Einräumung von Eintrittsberechtigungen (B2B-Leistungen i. S. d. § 3a Abs. 3 Nr. 5 UStG)‹). |

Der Leistungsort richtet sich nach § 3a Abs. 3 Nr. 3 UStG i. d. F. des JStG 2024; beim Verkauf von Eintrittskarten im eigenen Namen und auf eigene Rechnung durch einen anderen Unternehmer als den Veranstalter richtet sich der Leistungsort dagegen nach § 3a Abs. 1 UStG (Abschn. 3a.7a Abs. 1 UStAE). |

|

Mit der Eintrittsberechtigung wird eine virtuelle Teilnahme an einer Veranstaltung ermöglicht. |

Der Ort bestimmt sich gem. § 3a Abs. 3 Nr. 5 Satz 2 UStG i. d. F. des JStG 2024 nach § 3a Abs. 2 UStG. |

§ 3a Abs. 3 Nr. 3 Satz 2 UStG i. d. F. des JStG 2024: Wohnsitz des Empfängers. |

|

Katalogleistung i. S. d. § 3a Abs. 4 Satz 2 UStG. |

§ 3a Abs. 2 UStG Empfängersitz (Abschn. 3a.2 Abs. 16, 3. Spiegelstrich und Abschn. 3a.8 Nr. 3 UStAE). |

Privatmann hat seinen Wohnsitz im Drittlandsgebiet: § 3a Abs. 4 Satz 1 UStG: Der Ort richtet sich nach dem Wohnsitzprinzip (Abschn. 3a.8 Nr. 1 UStAE). Privatmann hat seinen Wohnsitz im Gemeinschaftsgebiet: § 3a Abs. 1 UStG: Unternehmersitz (Abschn. 3a.8 Nr. 2 UStAE). Vgl. jedoch § 3a Abs. 5 UStG, § 3a Abs. 6 UStG und Abschn. 3a.14 Abs. 1 bis 3 sowie § 3a Abs. 8 Sätze 2 und 3 UStG und Abschn. 3a.14 Abs. 6 UStAE; s. a. Abschn. 3a.8 Nr. 2 UStAE. |

4 Die einzelnen Dienstleistungen des § 3a Abs. 3 UStG

4.1 Ort der sonstigen Leistung im Zusammenhang mit einem Grundstück (§ 3a Abs. 3 Nr. 1 UStG)

4.1.1 Allgemeine Grundsätze

Nach § 3a Abs. 3 Nr. 1 Satz 1 UStG wird eine sonstige Leistung – einschließlich Werkleistung – im Zusammenhang mit einem Grundstück dort ausgeführt, wo das Grundstück liegt (s. a. Abschn. 3a.3 Abs. 2 Satz 1 UStAE). § 3a Abs. 3 Nr. 1 UStG gilt sowohl für sonstige Leistungen an Nichtunternehmer als auch an Unternehmer und diesen gleichgestellte juristische Personen (Abschn. 3a.3 Abs. 1 UStAE).

Der Grundstücksbegriff i. S. d. Umsatzsteuerrechts ist ein eigenständiger Begriff des Unionsrechts; er richtet sich nicht nach dem zivilrechtlichen Begriff eines Grundstücks. Zum Begriff des Grundstücks vgl. im Einzelnen Abschn. 3a.3 Abs. 2 Satz 2 und 3 UStAE (s. → Grundstücksumsätze, Umsatzsteuer unter dem Gliederungspunkt ›Begriff des Grundstücks‹).

Die sonstige Leistung muss nach Sinn und Zweck der Vorschrift in engem Zusammenhang mit einem ausdrücklich bestimmten Grundstück stehen. Ein enger Zusammenhang ist gegeben, wenn sich die sonstige Leistung nach den tatsächlichen Umständen überwiegend auf die Bebauung, Verwertung, Nutzung oder Unterhaltung des Grundstücks selbst bezieht (Abschn. 3a.3 Abs. 3 UStAE). Das Grundstück selbst muss zudem Gegenstand der sonstigen Leistung sein. Dies ist u. a. dann der Fall, wenn ein ausdrücklich bestimmtes Grundstück insoweit als wesentlicher Bestandteil einer sonstigen Leistung anzusehen ist, als es einen zentralen und unverzichtbaren Bestandteil dieser sonstigen Leistung darstellt (s. a. Abschn. 3a.3 Abs. 3a UStAE; s. a. Langer u. a., DStR 40/2019, 2064).

Zum Leistungsort im Bereich der Lagerung von Waren hat der EuGH mit Urteil vom 27.6.2013 (C-155/12, UR 2013, 708, LEXinform 0589401) entschieden, dass bei einer Lagerungsleistung i. d. R. kein Recht auf Zugang zu dem Teil des Grundstücks besteht, in dem die Waren gelagert sind. Auch stellt das Grundstück, auf dem die Waren gelagert werden sollen, keinen zentralen und unverzichtbaren Bestandteil der Dienstleistung dar. Damit greift Art. 47 MwStSystRL nicht (s. a. Anmerkung vom 26.7.2013, Verein für Internationale Steuern und Finanzen, München, LEXinform 0401859).

Die Ausgabe beglaubigter Abschriften bzw. das Ausstellen amtlicher Ausdrucke aus öffentlichen Registern stellen sonstige Leistungen i. S. d. § 3 Abs. 9 UStG dar. Zur Bestimmung des Leistungsortes bei der Ausgabe von Grundbuchauszügen und anderen Registerauszügen nimmt das BMF mit Schreiben vom 24.7.2024 (BStBl I 2024, 1133) Stellung und ergänzt dabei Abschn. 3a.3 Abs. 9 Nr. 9 UStAE um die Sätze 6 und 7.

Der Leistungsort bei der Ausgabe einfacher oder beglaubigter/amtlicher Grundbuchauszüge befindet sich nach § 3a Abs. 3 Nr. 1 Satz 1 UStG i. V. m. Art. 31a Abs. 1 Satz 2 Buchst. a MwStVO am Lageort des Grundstücks (Abschn. 3a.3 Abs. 9 Nr. 9 Satz 5 UStAE).

Der Leistungsort bei der Ausgabe einfacher oder beglaubigter/amtlicher Auszüge aus anderen öffentlichen Registern als dem Grundbuch bestimmt sich nach § 3a Abs. 1 und Abs. 2 UStG (s. a. Abschn. 3a.3 Abs. 9 Nr. 9 Satz 6 und 7 UStAE i. d. F. des BMF-Schreibens vom 24.7.2024, BStBl I 2024, 1133).

In engem Zusammenhang mit einem Grundstück steht auch die Zugangsberechtigung zu Warteräumen in Flughäfen, unabhängig davon, ob diese mit der Nutzung von üblichen begleitenden Annehmlichkeiten (z. B. Sitzmöglichkeiten, TV-Unterhaltung, Zeitschriftenauslage, WLAN, Getränke oder Snacks) verbunden ist. Dies gilt auch, wenn die Leistung darin besteht, dass dem Leistungsempfänger das Recht eingeräumt wird, die Zugangsberechtigung zu Warteräumen in Flughäfen an seine Kunden weiterzugeben. Wird die Zugangsberechtigung zusammen mit der Flugbeförderung vereinbart und vergütet, stellt die Zugangsberechtigung keine in engem Zusammenhang mit dem Grundstück stehende Leistung, sondern eine unselbstständige Nebenleistung zur Flugbeförderung dar, sodass sich der Leistungsort nach § 3b UStG bestimmt (Abschn. 3a.3 Abs. 9 Nr. 2c UStAE). Die Regelung wurde durch das BMF-Schreiben vom 26.4.2022 (BStBl I 2022, 655) eingeführt und ist mit einer Übergangsregelung für vor dem 1.7.2022 ausgeführte Leistungen anzuwenden.

4.1.2 Sonstige Leistungen der in § 4 Nr. 12 UStG bezeichneten Art

Zu den in § 4 Nr. 12 UStG der Art nach bezeichneten sonstigen Leistungen (§ 3a Abs. 3 Nr. 1 Satz 2 Buchst. a UStG) gehört die Vermietung und die Verpachtung von Grundstücken. Es kommt nicht darauf an, ob die Vermietungs- oder Verpachtungsleistung nach § 4 Nr. 12 UStG steuerfrei ist (Abschn. 3a.3 Abs. 4 UStAE). Der Leistungsempfänger braucht nicht Eigentümer des Grundstücks zu sein.

Unter § 3a Abs. 3 Nr. 1 Satz 2 Buchst. a UStG fallen z. B. (Abschn. 3a.3 Abs. 4 Satz 4 Nr. 1 bis 9 und Abs. 9 Nr. 1 bis 9 UStAE):

-

Vermietungen von Häusern, Wohnungen und Zimmern (dies gilt auch dann, wenn es sich um eine nicht steuerbefreite kurzfristige Beherbergung nach § 4 Nr. 12 letzter Satz UStG handelt).

Gem. § 3a Abs. 3 Nr. 1 UStG bestimmt sich der Leistungsort bei sonstigen Leistungen im Zusammenhang mit einem Grundstück nach dem Ort, an dem das Grundstück liegt. Mit Urteilen vom 15.1.2009 (V R 9/06, BStBl II 2010, 433) und vom 7.10.2010 (V R 4/10, BFH/NV 2011, 930) hat der BFH entschieden, dass die Hotelverpflegung Nebenleistung zur Hotelübernachtung ist, wenn auf die Verpflegung im Verhältnis zur Unterbringung nur ein geringer Teil des Pauschalentgeltes entfällt, und daher die Hotelverpflegung den Leistungsort der Hauptleistung teilt. Die Hotelverpflegung (→ Restaurationsumsätze) dient dazu, die Hauptleistung des Hoteliers unter optimalen Bedingungen in Anspruch zu nehmen und zählt nach der Verkehrsauffassung zu den traditionellen Aufgaben eines Hoteliers. An dieser Rspr. hält der BFH trotz des entgegenstehenden Nichtanwendungserlasses des BMF vom 4.5.2010 (BStBl I 2010, 490) fest (BFH Urteil vom 21.11.2013, V R 33/10, BFH/NV 2014, 800, LEXinform 0927965). Denn dass Übernachtungsleistungen auch ohne Verpflegungsleistungen in Anspruch genommen werden können, ändert nichts daran, dass Verpflegungsleistungen im Hotel geeignet sind, den Aufenthalt des Gastes unter optimalen Bedingungen in Anspruch zu nehmen, weil er sich zur Einnahme der Mahlzeiten nicht erst in ein nahegelegenes Café oder Restaurant begeben muss.

Im Übrigen lassen sich aus der Beurteilung von Verpflegungsleistungen als Nebenleistung zur Hotelübernachtung bei der Bestimmung des Leistungsortes keine Schlüsse hinsichtlich des jeweils anzuwendenden Steuersatzes für die Nebenleistung ziehen. Denn nach der Rspr. des EuGH (Urteil vom 6.5.2010, C-94/09, UR 2010, 454, LEXinform 0589230) ist der inländische Gesetzgeber befugt, eine Steuerbegünstigung auf ›einen konkreten und spezifischen Aspekt einer Kategorie von ermäßigt besteuerbaren Leistungen‹ zu beschränken (zum Regelsteuersatz für Frühstücksleistungen in Hotels vgl. BFH-Urteil vom 24.4.2013, XI R 3/11, BStBl II 2014, 86).

Der Grundsatz, dass die (unselbstständige) Nebenleistung das Schicksal der Hauptleistung teilt, wird von dem Aufteilungsgebot verdrängt. Denn das gesetzlich normierte Aufteilungsgebot für einheitliche Leistungen geht den allgemeinen Grundsätzen zur Abgrenzung von Haupt- und Nebenleistung vor (BFH Urteil vom 24.4.2013, XI R 3/11, BStBl II 2014, 86; von Streit, UStB 1/2014, 19; s. a. → Beherbergungsleistungen, Umsatzsteuer unter dem Gliederungspunkt ›Vorlagefragen des BFH vom 10.1.2024 an den EuGH zum Aufteilungsgebot‹).

Nicht unter die Ortvorschrift des § 3a Abs. 3 Nr. 1 Satz 2 Buchst. a UStG fällt die Vermittlung der kurzfristigen Vermietung von Zimmern in Hotels, Gaststätten oder Pensionen, von Fremdenzimmern, Ferienwohnungen, Ferienhäusern und vergleichbaren Einrichtungen (Abschn. 3a.7 Abs. 1 Satz 2 und 3 sowie Abschn. 3a.3 Abs. 9 Nr. 2 UStAE).

-

Vermietungen und Verpachtungen von Grund und Boden (einschließlich der nicht steuerbefreiten Vermietung von Park- und Campingplätzen; s. a. Abschn. 3a.3 Abs. 5 UStAE).

-