Unentgeltliche Wertabgabe

Das Wichtigste in Kürze

- Entnahmen von Leistungen und Lieferungen für den Eigenverbrauch bzw. für das Personal werden als unentgeltliche Wertabgaben bezeichnet.

- Bei der unentgeltlichen Wertabgabe fehlt der Leistungsaustausch, sprich eine Gegenleistung

- Die Grundlage für die Berechnung der steuerlichen Abgaben einer unentgeltlichen Lieferung oder Leistung bildet das Umsatzsteuergesetz.

Inhaltsverzeichnis

- 1 Überblick

- 2 Steuerbefreiungen und Optionsmöglichkeiten bei unentgeltlichen Wertabgaben

- 3 Allgemeines zur Umsatzbesteuerung der unentgeltlichen Wertabgaben

- 4 Lieferungen i. S. d. § 3 Abs. 1b UStG

- 4.1 Allgemeiner Überblick zur Anwendung des § 3 Abs. 1b UStG

- 4.2 Unternehmensvermögen

- 4.3 Besonderheiten bei Bestandteilen

- 4.4 Entnahme vor Veräußerung

- 4.5 Die unentgeltliche Abgabe von Gegenständen (§ 3 Abs. 1b Nr. 1 UStG)

- 4.6 Die unentgeltliche Zuwendung eines Gegenstandes an das Personal für dessen privaten Bedarf (§ 3 Abs. 1b Nr. 2 UStG)

- 4.7 Jede andere unentgeltliche Zuwendung (§ 3 Abs. 1b Nr. 3 UStG)

- 4.8 Entnahmebesteuerung nach Ablauf des Berichtigungszeitraums des § 15a UStG

- 4.9 Ortsvorschrift

- 4.10 Bemessungsgrundlage

- 5 Sonstige Leistungen i. S. d. § 3 Abs. 9a UStG

- 6 Verwendung eines dem Unternehmen zugeordneten Grundstücks als unentgeltliche Wertabgabe

- 7 Private Verwendung von Miteigentumsanteilen

- 8 Überführung bzw. Übertragung von Wirtschaftsgütern gem. § 6 Abs. 3 bis 5 EStG

- 9 Literaturhinweise

- 10 Verwandte Lexikonartikel

- 11 Verweise

1 Überblick

1.1 Überblick über die unionsrechtliche Entnahme und Verwendung von Gegenständen bzw. Dienstleistungen

|

Einer Lieferung von Gegenständen gegen Entgelt werden gleichgestellt Art. 16 Satz 1 MwStSystRL |

Einer Dienstleistung gegen Entgelt werden gleichgestellt Art. 26 Abs. 1 MwStSystRL |

||||

|

Fall 1 |

Fall 2 |

Fall 3 |

Fall 4 |

Buchst. a |

Buchst. b |

|

die Entnahme für den privaten Bedarf. |

die Entnahme für den Bedarf seines Personals. |

die Entnahme als unentgeltliche Zuwendung. |

die Entnahme allgemein für unternehmensfremde Zwecke. |

die Verwendung eines dem Unternehmen zugeordneten Gegenstandes, der zum vollen oder teilweisen Vorsteuerabzug berechtigt hat, durch einen Unternehmer für seinen privaten Bedarf, für den Bedarf seines Personals oder allgemein für unternehmensfremde Zwecke. |

die unentgeltliche Erbringung von Dienstleistungen durch den Unternehmer für seinen privaten Bedarf, für den Bedarf seines Personals oder allgemein für unternehmensfremde Zwecke. |

In Rz. 25 seines EuGH-Vorlagebeschlusses vom 22.11.2022 (XI R 17/20, BStBl II 2023, 601) fasst der BFH die vier Fälle des Art. 16 Satz 1 MwStSystRL zusammen. Der BFH hat dem EuGH drei Fragen zur Auslegung von Art. 16 und Art. 74 MwStSystRL vorgelegt (s. a. Brill, NWB 14/2023, 953). Mit Urteil vom 25.4.2024 (C-207/23, DStR 2024, 1004, LEXinform 0954712) hat der EuGH die Vorlagefragen des BFH beantwortet (s. a. Anmerkung vom 24.5.2024, LEXinform 0431882).

-

Vorlagefrage:

Handelt es sich um die ›Entnahme eines Gegenstands durch einen Stpfl. aus seinem Unternehmen … als unentgeltliche Zuwendung‹ i. S. v. Art. 16 MwStSystRL, wenn ein Stpfl. Wärme aus seinem Unternehmen unentgeltlich an einen anderen Stpfl. für dessen wirtschaftliche Tätigkeit abgibt (hier: Zuwendung von Wärme aus dem Blockheizkraftwerk eines Stromlieferanten an ein landwirtschaftliches Unternehmen zum Beheizen von Spargelfeldern)? Kommt es hierfür darauf an, ob der stpfl. Empfänger die Wärme für Zwecke verwendet, die ihn zum Vorsteuerabzug berechtigen? (s. u. den Gliederungspunkt 4.7 ›Jede andere unentgeltliche Zuwendung (§ 3 Abs. 1b Nr. 3 UStG)‹ und dort 4.7.1 ›Grundsätzliches zur Abgabe der Zuwendung‹.).

Entscheidung des EuGH (C-207/23, Rz. 48):

Art. 16 Abs. 1 MwStSystRL ist dahin auszulegen, dass es sich um eine einer Lieferung von Gegenständen gegen Entgelt gleichgestellte Entnahme eines Gegenstands durch einen Stpfl. aus seinem Unternehmen als unentgeltliche Zuwendung im Sinne dieser Bestimmung handelt, wenn der Stpfl. von ihm erzeugte Wärme unentgeltlich an andere Stpfl. für deren wirtschaftliche Tätigkeit abgibt, wobei es hierfür nicht darauf ankommt, ob diese anderen Stpfl. die Wärme für Zwecke verwenden, die sie zum Vorsteuerabzug berechtigen.

-

Vorlagefrage:

Schränkt der Tatbestand der Entnahme (Art. 16 MwStSystRL) den Selbstkostenpreis i. S. d. Art. 74 MwStSystRL in der Weise ein, dass bei seiner Berechnung nur vorsteuerbelastete Kosten einzubeziehen sind?

-

Vorlagefrage:

Gehören zum Selbstkostenpreis nur die unmittelbaren Herstellungs- oder Erzeugungskosten oder auch nur mittelbar zurechenbare Kosten wie z. B. Finanzierungsaufwendungen?

Entscheidung des EuGH zur 2. und 3. Vorlagefrage (C-207/23, Rz. 59):

Art. 74 MwStSystRL ist dahin auszulegen, dass der Selbstkostenpreis im Sinne dieser Bestimmung nicht nur die unmittelbaren Herstellungs- oder Erzeugungskosten umfasst, sondern auch mittelbar zurechenbare Kosten wie Finanzierungsaufwendungen, wobei es keine Rolle spielt, ob es sich um vorsteuerbelastete Kosten handelt oder nicht.

In seiner Nachfolgeentscheidung zum EuGH-Urteil vom 25.4.2024 (C-207/23, DStR 2024, 1004, LEXinform 0954712) hat der BFH mit Urteil vom 4.9.2024 (XI R 15/24, XI R 17/20, BStBl II 2025, 465) entschieden, dass es sich bei der Abgabe von Wärme an andere Unternehmen für unternehmerische Zwecke auch steuerrechtlich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Satz 1 Nr. 3 UStG handelt. Der Besteuerung der unentgeltlichen Wertabgabe steht auch nicht entgegen, dass die empfangenden Unternehmer zum Vorsteuerabzug für die Wärmelieferungen berechtigt sind (s. a. Anmerkung vom 12.22.2024, LEXinform 0654202).

1.2 Überblick über die nationalen Tatbestandsmerkmale

|

Einer Lieferung gegen Entgelt werden gleichgestellt § 3 Abs. 1b Satz 1 |

Einer sonstigen Leistung gegen Entgelt werden gleichgestellt § 3 Abs. 9a |

|||

|

Nr. 1 |

Nr. 2 |

Nr. 3 |

Nr. 1 |

Nr. 2 |

|

die Entnahme eines Gegenstandes für Zwecke, die außerhalb des Unternehmens liegen. |

die unentgeltliche Zuwendung eines Gegenstandes an das Personal für dessen privaten Bedarf (→ Sachbezüge), sofern keine → Aufmerksamkeiten vorliegen. |

jede andere unentgeltliche Zuwendung eines Gegenstandes, ausgenommen Geschenke von geringem Wert und Warenmuster für Zwecke des Unternehmens. |

die Verwendung eines dem Unternehmen zugeordneten Gegenstandes, der zum vollen oder teilweisen Vorsteuerabzug berechtigt hat, durch einen Unternehmer für Zwecke, die außerhalb des Unternehmens liegen oder für den privaten Bedarf seines Personals, sofern keine Aufmerksamkeiten vorliegen. |

die unentgeltliche Erbringung einer anderen sonstigen Leistung durch den Unternehmer für Zwecke, die außerhalb des Unternehmens liegen oder für den privaten Bedarf seines Personals, sofern keine Aufmerksamkeiten vorliegen. |

Solche Wertabgaben sind sowohl bei Einzelunternehmern als auch bei PersGes und KapGes sowie bei Vereinen und bei unternehmerisch tätigen juristischen Personen des öffentlichen Rechts möglich (Abschn. 3.2. Abs. 1 Satz 2 UStAE).

2 Steuerbefreiungen und Optionsmöglichkeiten bei unentgeltlichen Wertabgaben

Für unentgeltliche Wertabgaben i. S. d. § 3 Abs. 1b UStG ist die Steuerbefreiung für Ausfuhrlieferungen ausgeschlossen (§ 6 Abs. 5 UStG). Bei unentgeltlichen Wertabgaben i. S. d. § 3 Abs. 9a Nr. 2 UStG entfällt die Steuerbefreiung für Lohnveredelungen an Gegenständen der Ausfuhr (§ 7 Abs. 5 UStG). Die übrigen Steuerbefreiungen sowie die Steuerermäßigungen sind auf unentgeltliche Wertabgaben anzuwenden, wenn die in den §§ 4 und 12 UStG bezeichneten Voraussetzungen vorliegen. Eine Option zur Steuerpflicht nach § 9 UStG kommt allenfalls bei unentgeltlichen Wertabgaben nach § 3 Abs. 1b Satz 1 Nr. 3 UStG an einen anderen Unternehmer für dessen Unternehmen in Betracht. Über eine unentgeltliche Wertabgabe, die in der unmittelbaren Zuwendung eines Gegenstands oder in der Ausführung einer sonstigen Leistung an einen Dritten besteht, kann nicht mit einer Rechnung i. S. d. § 14 UStG abgerechnet werden. Die vom Zuwender oder Leistenden geschuldete USt kann deshalb vom Empfänger nicht als Vorsteuer abgezogen werden (Abschn. 3.2. Abs. 2 UStAE).

3 Allgemeines zur Umsatzbesteuerung der unentgeltlichen Wertabgaben

3.1 Vorsteuerabzugsberechtigung

Voraussetzung für die Besteuerung der unentgeltlichen Wertabgaben i. S. d. § 3 Abs. 1b und Abs. 9a Nr. 1 UStG ist, dass der Gegenstand oder seine Bestandteile zum vollen oder teilweisen → Vorsteuerabzug berechtigt haben (Abschn. 3.3. Abs. 2 Satz 1 und Abschn. 3.4. Abs. 2 Satz 1 UStAE).

3.2 Die Drei-Sphären-Theorie

Nach dem EuGH-Urteil vom 12.2.2009 (C-515/07, DStR 2009, 369, LEXinform 0589164) muss hinsichtlich der Zuordnungsentscheidung unterschieden werden zwischen

-

unternehmerischer Nutzung (wirtschaftliche Tätigkeiten),

-

unternehmensfremder Nutzung (Privatnutzung) und

-

nichtwirtschaftlicher, aber nicht unternehmensfremder (privater) Nutzung (s. Abschn. 2.3. Abs. 1a UStAE).

Die Grundsätze der EuGH-Rspr. hat der BFH in seinen Urteilen vom 9.12.2010 (V R 17/10, BStBl II 2012, 53), vom 12.1.2011 (XI R 9/08, BStBl II 2012, 58), vom 13.1.2011 (V R 12/08, BStBl II 2012, 61), vom 27.1.2011 (V R 38/09, BStBl II 2012, 68) und vom 3.3.2011 (V R 23/10, BStBl II 2012, 74) dahingehend konkretisiert, dass der Unternehmer nach § 15 UStG zum Vorsteuerabzug berechtigt ist, soweit er Leistungen für sein Unternehmen i. S. d. § 2 Abs. 1 UStG und damit für seine wirtschaftlichen Tätigkeiten zur Erbringung entgeltlicher Leistungen (wirtschaftliche Tätigkeit) zu verwenden beabsichtigt (Abschn. 15.2b. Abs. 2 und 3 UStAE; → Unternehmensvermögen).

Der Unternehmer ist zum → Vorsteuerabzug berechtigt, wenn er Eingangsleistungen für Zwecke seines Unternehmens und damit für seine wirtschaftliche Tätigkeit bezieht. Nach der BFH-Rspr. muss zwingend nach dem objektiven Inhalt der bezogenen Leistung ein direkter und unmittelbarer Zusammenhang zwischen Eingangs- und Ausgangsleistung bestehen (BFH vom 11.4.2013, V R 29/10, BStBl II 2013, 840). Nur mittelbar verfolgte Zwecke sind stets unerheblich (BFH vom 13.1.2011, V R 12/08, BStBl II 2012, 61), sofern die Voraussetzungen des BFH-Urteils vom 16.12.2020 (XI R 26/20, XI R 28/17, BStBl II 2024, 146) nicht erfüllt sind (Abschn. 15.2b. Abs. 2 Satz 3 und Abs. 2a UStAE; s. unten ›Beachte‹).

Im Zuge der Nachfolgeentscheidung zum EuGH-Urteil vom 16.9.2020 (C-528/19, UR 2020, 840, LEXinform 0589961) in der Rechtssache Mitteldeutsche Hartstein-Industrie sowie unter Zugrundelegung des EuGH-Urteils vom 1.10.2020 (C-405/19, LEXinform 5217169) hat der BFH mit Urteil vom 16.12.2020 (XI R 26/20, XI R 28/17, BStBl II 2024, 146) seine bisherige Rspr. zum Vorsteuerabzug und zur unentgeltlichen Zuwendung geändert. Danach können ›mittelbare‹ Zusammenhänge für den Vorsteuerabzug ausreichen. Der EuGH hatte klargestellt, dass die Gefahr eines unversteuerten Endverbrauchs nicht droht, wenn die Eingangsumsätze für die wirtschaftliche Tätigkeit des Stpfl. unerlässlich und als Kostenelemente der stpfl. Ausgangsumsätze anzusehen sind.

Die Gefahr eines unversteuerten Endverbrauchs, den u. a. § 3 Abs. 1b Satz 1 Nr. 3 und § 3 Abs. 9a Nr. 2 UStG verhindern wollen, droht nicht, wenn

-

die Eingangsleistung v.a. für Bedürfnisse des Stpfl. genutzt wird,

-

sie für das Unternehmen erforderlich ist und nicht darüber hinaus geht,

-

die Kosten der Eingangsleistung (kalkulatorisch) im Preis der getätigten Ausgangsumsätze enthalten sind und

-

der Vorteil des Dritten allenfalls nebensächlich ist (zur letzten Voraussetzung s. EuGH vom 1.10.2020, C-405/19, LEXinform 5217169, Rz. 29).

Eine Besteuerung nach § 3 Abs. 1b Satz 1 Nr. 3 UStG und § 3 Abs. 9a Nr. 2 UStG kommt unter diesen Voraussetzungen infolge einer unionsrechtskonformen Reduktion des § 3 Abs. 1b Satz 1 Nr. 3 UStG nicht in Betracht (s. u. den Gliederungspunkt 4.7.5 ›Keine Versteuerung der unentgeltlichen Wertabgabe‹).

Zur Anwendung der Rspr. vom 16.12.2020 (XI R 26/20, XI R 28/17, BStBl II 2024, 146, s. o. unter Beachte) zum Vorsteuerabzug bei ›mittelbarer‹ Verwendung nimmt das BMF mit Schreiben (koordinierter Ländererlass) vom 24.1.2024 (BStBl I 2024, 213) Stellung und ergänzt dabei den UStAE in Abschn. 3.2. um einen neuen Abs. 4 und fügt in Abschn. 15.2b. einen neuen Abs. 2a ein.

Mit Urteil vom 16.12.2020 (XI R 26/20, XI R 28/17, BStBl II 2024, 146) hat der BFH entschieden, dass einem Unternehmer der Vorsteuerabzug auch dann zustehen kann, wenn er eine Leistung bezieht, um diese an einen Dritten unentgeltlich weiter zu liefern und zugleich die eigene unternehmerische Tätigkeit zu ermöglichen. Dies setzt aber voraus, dass die bezogene Eingangsleistung nicht über das hinausgeht, was erforderlich bzw. unerlässlich ist, um diesen Zweck zu erfüllen, und die Kosten der Eingangsleistung (kalkulatorisch) im Preis der getätigten Ausgangsumsätze enthalten sind und der Vorteil des Dritten (im Urteilsfall: der Allgemeinheit) allenfalls nebensächlich ist. Nur insoweit reicht eine mittelbare Veranlassung für den Vorsteuerabzug aus (Abschn. 15.2b. Abs. 2a Sätze 1 bis 3 UStAE i. d. F. des BMF-Schreibens vom 24.1.2024, BStBl I 2024, 213). Darüber hinaus ist das BFH-Urteil vom 13.1.2011 (V R 12/08, BStBl II 2012, 61) weiterhin anzuwenden (s. a. Rz. 5 und 6 des BMF-Schreibens vom 24.1.2024, BStBl I 2024, 213).

Außerdem hat der BFH mit o. a. Urteil vom 16.12.2020 entschieden, dass § 3 Abs. 1b Satz 1 Nr. 3 UStG unionsrechtskonform dahingehend einschränkend auszulegen ist, dass eine Besteuerung der unentgeltlichen Wertabgabe nicht erfolgt, wenn kein unversteuerter Endverbrauch droht (s. dazu Abschn. 3.2. Abs. 4 UStAE i. d. F. des BMF-Schreibens vom 24.1.2024, BStBl I 2024, 213). S.a. die Erläuterungen unter dem Gliederungspunkt 4.7 ›Jede andere unentgeltliche Zuwendung (§ 3 Abs. 1b Nr. 3 UStG)‹ und dort unter 4.7.5 ›Keine Versteuerung der unentgeltlichen Wertabgabe‹ (s. a. Gliederungspunkt 5.3.3 ›Dienstleistungen aus unternehmerischen Gründen‹ und dort das BFH-Urteil vom 11.12.2024, XI R 4/23, BH/NV 2025, 1111, LEXinform 0954680).

Nach Abschn. 2.3. Abs. 1 und 1a UStAE ist die Tätigkeit eines Unternehmers wie folgt aufzuteilen:

Für den → Vorsteuerabzug sind die Eingangsumsätze den jeweiligen Tätigkeitsbereichen zuzuordnen (Abschn. 15.2b. Abs. 2 und Abschn. 15.2c. UStAE; → Unternehmensvermögen). Zwischen Eingangs- und Ausgangsleistung muss nach dem objektiven Inhalt der bezogenen Leistung ein direkter und unmittelbarer Zusammenhang bestehen (BFH vom 11.4.2013, V R 29/10, BStBl II 2013, 840); nur mittelbar verfolgte Zwecke sind unerheblich (BFH vom 13.1.2011, V R 12/08, BStBl II 2012, 61), sofern die Voraussetzungen nach Abschn. 15.2b. Abs. 2a UStAE nicht erfüllt sind (Abschn. 15.2b. Abs. 2 Satz 3 UStAE; s. o. unter ›Beachte‹).

S.a. Beispiel 1 in Abschn. 15.15. Abs. 1, Beispiel 3 in Abschn. 15.15. Abs. 2 sowie die Beispiele 1 und 2 in Abschn. 15.2b. Abs. 2a UStAE.

Mit Schreiben (koordinierter Ländererlass) vom 17.5.2024 (BStBl I 2024, 916) nimmt das BMF Stellung zur Zuordnung von Leistungen zum Unternehmen und ändert entsprechend Abschn. 15.2c. UStAE (z. B. dort Abs. 14 Sätze 3 bis 5 neu, Abs. 16 neu gefasst, Abs. 17, → Unternehmensvermögen).

3.3 Unentgeltliche Wertabgaben im Zusammenhang mit dem Nullsteuersatz des § 12 Abs. 3 UStG

3.3.1 Allgemeine Anwendung

Durch das JStG 2022 (BStBl I 2023, 7) wurde ein neuer Abs. 3 in § 12 UStG angefügt. Nach § 12 Abs. 3 Nr. 1 Satz 1 UStG ermäßigt sich die Steuer auf 0 % für die Lieferungen von Solarmodulen an den Betreiber einer Photovoltaikanlage, einschließlich der für den Betrieb einer Photovoltaikanlage wesentlichen Komponenten und der Speicher, die dazu dienen, den mit Solarmodulen erzeugten Strom zu speichern, wenn die Photovoltaikanlage auf oder in der Nähe von Privatwohnungen, Wohnungen sowie öffentlichen und anderen Gebäuden, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden, installiert wird.

Der Nullsteuersatz ist nach § 12 Abs. 3 Nr. 4 UStG auch für die Installation von Photovoltaikanlagen sowie der Speicher anzuwenden.

Zur Anwendung des Nullsteuersatzes für Umsätze im Zusammenhang mit bestimmten Photovoltaikanlagen (§ 12 Abs. 3 UStG) nimmt das BMF (koordinierter Ländererlass) mit Schreiben vom 27.2.2023 (BStBl I 2023, 351) Stellung. Zur Anwendung des Nullsteuersatzes wird Abschn. 12.18. UStAE neu eingefügt. Weiterhin wird in Abschn. 3.2. ein neuer Abs. 3 UStAE angefügt, der die unentgeltlichen Wertabgaben im Zusammenhang mit Leistungen, die dem Nullsteuersatz unterliegen, regelt.

Die Regelungen sind erstmals auf Umsätze anzuwenden, die nach dem 31.12.2022 bewirkt werden.

3.3.2 Anschaffung der Photovoltaikanlage vor dem 1.1.2023

3.3.2.1 Privater Stromverbrauch

Mit Schreiben (koordinierter Ländererlass) vom 31.3.2025 (BStBl I 2025, 977) wird Abschn. 2.5. UStAE komplett neu gefasst. Die Grundsätze dieses Schreibens sind in allen offenen Fällen anzuwenden.

Es wird jedoch – auch für Zwecke des Vorsteuerabzugs – nicht beanstandet, wenn die Beteiligten für vor dem 1. Januar 2026 ausgeführte Umsätze übereinstimmend Abschn. 2.5. UStAE in der bis zum 31. März 2025 geltenden Fassung anwenden.

Ein Unternehmer konnte eine vor dem 1.1.2023 angeschaffte Photovoltaikanlage voll seinem Unternehmen zuordnen (vgl. Abschn. 2.5. Abs. 13 UStAE a. F. bzw. Abs. 2.5 Abs. 1 UStAE n. F.). Wenn er auf die Anwendung der Kleinunternehmerregelung nach § 19 UStG verzichtet hat, ist er zum vollen Vorsteuerabzug aus der Anschaffung berechtigt. Der dezentral (privat) verbrauchte Strom unterliegt dann der Wertabgabenbesteuerung nach § 3 Abs. 1b Satz 1 Nr. 1 UStG, wodurch der rechtlich zunächst zulässige Vorsteuerabzug systemgerecht nachgelagert ausgeglichen wird. Auch nach dem 31.12.2022 ist in diesen Fällen wie bisher weiterhin grds. eine unentgeltliche Wertabgabe zu besteuern (BMF vom 27.2.2023, Rz. 4; Abschn. 3.2. Abs. 3 Nr. 1 Satz 1 UStAE).

3.3.2.2 Entnahme der Photovoltaikanlage

Die Entnahme oder unentgeltliche Zuwendung einer Photovoltaikanlage, die vor dem 1.1.2023 erworben wurde und die zum vollen oder teilweisen Vorsteuerabzug berechtigt hat, unterliegt nach § 3 Abs. 1b UStG als unentgeltliche Wertabgabe der USt.

Eine Entnahme des gesamten Gegenstandes ist nur möglich, wenn zukünftig voraussichtlich mehr als 90 % des erzeugten Stroms für nichtunternehmerische Zwecke verwendet werden. Hiervon ist auszugehen, wenn der Betreiber beabsichtigt, zukünftig mehr als 90 % des mit der Anlage erzeugten Stroms für unternehmensfremde Zwecke zu verwenden (Abschn. 3.2. Abs. 3 Nr. 1 Satz 1 und 2 UStAE). Davon ist aus Vereinfachungsgründen insbes. auszugehen, wenn ein Teil des mit der Photovoltaikanlage erzeugten Stroms z. B. in einer Batterie gespeichert wird. Ausreichend ist auch, wenn eine Rentabilitätsrechnung eine Nutzung für unternehmensfremde Zwecke von über 90 % nahelegt (BMF vom 27.2.2023, Rz. 5).

Unter den übrigen Voraussetzungen des § 12 Abs. 3 UStG unterliegt diese unentgeltliche Wertabgabe dem Nullsteuersatz. Die Entnahme nur eines Teils eines ursprünglich zulässigerweise dem Unternehmen zugeordneten Gegenstandes (vgl. Abschn. 15.2c. UStAE) ist nicht möglich (Abschn. 3.2. Abs. 3 Nr. 1 Satz 3 und 4 UStAE).

3.3.3 Anschaffung der Photovoltaikanlage ab dem 1.1.2023

Erwirbt ein Unternehmer ab dem 1.1.2023 eine Photovoltaikanlage unter Anwendung des Nullsteuersatzes, erübrigt sich mangels Steueranfall (Steuersatz 0 %) ein Vorsteuerabzug. Anders als in den Altfällen ist daher für ein systemgerechtes Ergebnis kein Ausgleich eines Vorsteuerabzuges erforderlich. Die Voraussetzungen nach § 3 Abs. 1b Satz 1 Nr. 1 UStG liegen nicht vor. Anders als bisher erfolgt in diesen Fällen daher keine Versteuerung einer unentgeltlichen Wertabgabe des privaten Stromverbrauchs. Auch die Entnahme oder unentgeltliche Zuwendung einer Photovoltaikanlage, die ab dem 1.1.2023 unter Anwendung des Nullsteuersatzes erworben wurde, stellt keine unentgeltliche Wertabgabe dar (Abschn. 3.2. Abs. 3 Nr. 2 UStAE).

S. u. den Gliederungspunkt 4.5.3 ›Entnahme der Photovoltaikanlage bei Beendigung der unternehmerischen Tätigkeit‹.

4 Lieferungen i. S. d. § 3 Abs. 1b UStG

4.1 Allgemeiner Überblick zur Anwendung des § 3 Abs. 1b UStG

Voraussetzung für die unentgeltliche Wertabgabe ist, dass

-

der Gegenstand zum → Unternehmensvermögen gehört (Abschn. 3.3. Abs. 1 UStAE) und

-

der entnommene oder zugewendete Gegenstand oder seine Bestandteile zum vollen oder teilweisen Vorsteuerabzug berechtigt hat (§ 3 Abs. 1b Satz 2 UStG; Abschn. 3.3. Abs. 2 UStAE).

Die Entnahme eines Gegenstands aus dem Unternehmen i. S. d. § 3 Abs. 1b Satz 1 Nr. 1 UStG liegt nur dann vor, wenn der Vorgang bei entsprechender Ausführung an einen Dritten als Lieferung bzw. Werklieferung anzusehen wäre (BFH vom 18.1.2012, XI R 13/10, BFH/NV 2012, 1012, Rz. 22).

Mit Urteil vom 18.2.2016 (V R 53/14, BStBl II 2019, 333) hat der BFH eine Änderung der Rechtsprechung vollzogen und gegen die bisherige Verwaltungsregelung in Abschn. 3.5. Abs. 3 Nr. 2 UStAE entschieden. Danach stellt die Veräußerung des Miteigentumsanteils an einer Sache (Buch) eine Lieferung dar.

Nach dem BMF-Schreiben vom 23.5.2019 (BStBl I 2019, 511) ist das BFH-Urteil vom 18.2.2016 (V R 53/14, BStBl II 2019, 333) in allen offen Fällen anzuwenden. In Abschn. 3.5. Abs. 2 UStAE wird mit Verweis auf das BFH-Urteil V R 53/14 eine neue Nr. 6 eingefügt.

4.2 Unternehmensvermögen

Beträgt die unternehmerische Nutzung weniger als 10 %, ist die Zuordnung des Gegenstands zum Unternehmen unzulässig (§ 15 Abs. 1 Satz 2 UStG; → Unternehmensvermögen). Kein Recht auf Zuordnung zum Unternehmen besteht auch, wenn der Unternehmer bereits bei Leistungsbezug beabsichtigt, die bezogene Leistung ausschließlich und unmittelbar für eine steuerbare unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b oder 9a UStG zu verwenden (vgl. BFH vom 9.12.2010, V R 17/10, BStBl II 2012, 53). Zum Vorsteuerabzug beim Bezug von Leistungen sowohl für Zwecke unternehmerischer als auch nichtunternehmerischer Tätigkeit vgl. im Übrigen Abschn. 15.2b. Abs. 2 und Abschn. 15.2c. (s. o. und Abschn. 3.3. Abs. 1 UStAE).

Unternehmer U erwirbt im Kj. 01 einen Gegenstand für 10 000 EUR zzgl. 1 900 EUR USt, den er wie folgt nutzt (s. Abschn. 2.3. Abs. 1a UStAE):

|

zu 60 % für seine wirtschaftlichen Tätigkeiten (Einzelunternehmer) |

zu 20 % für seine unternehmensfremden Tätigkeiten (Nutzung für den privaten Bedarf) |

zu 20 % für seine nichtwirtschaftlichen Tätigkeiten im engeren Sinne (reine Vermögensverwaltung) |

|

Ab dem Kj. 03 nutzt U den Gegenstand nur noch privat. |

||

Bei Erwerb des Gegenstandes im Kj. 01 ist U berechtigt, die Vorsteuer zu 60 % oder wahlweise zusätzlich der unternehmensfremden Tätigkeiten, somit zu 80 %, abzuziehen. Hinsichtlich der nichtwirtschaftlichen Tätigkeiten im engeren Sinne ist kein Vorsteuerabzug und somit keine Zuordnung zum Unternehmensvermögen möglich (Abschn. 15.2b. Abs. 2 UStAE).

Die Entnahme im Kj. 03 ist eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Satz 1 Nr. 1 UStG. Die Wertabgabe unterliegt nur insoweit der Besteuerung, als U den Gegenstand seinem Unternehmensvermögen zugeordnet hat und zum Vorsteuerabzug berechtigt war.

4.3 Besonderheiten bei Bestandteilen

Falls an einem Gegenstand (z. B. Pkw), der ohne Berechtigung zum Vorsteuerabzug erworben wurde, nach seiner Anschaffung Arbeiten ausgeführt worden sind, die zum Einbau von Bestandteilen geführt haben und für die der Unternehmer zum Vorsteuerabzug berechtigt war, unterliegen bei einer Entnahme des Gegenstands nur diese Bestandteile der Umsatzbesteuerung (Abschn. 3.3. Abs. 2 bis 4 UStAE).

4.4 Entnahme vor Veräußerung

Entnimmt der Stpfl. den Pkw, für den er nicht zum Vorsteuerabzug berechtigt war, vor der Veräußerung seinem Unternehmen, ist es nach Art. 16 MwStSystRL unzulässig, die Entnahme zu besteuern (§ 3 Abs. 1b Satz 2 UStG). Wenn der Stpfl. den Pkw dann veräußert, so ist diese Leistung seinem privaten Bereich zuzurechnen; sie unterliegt daher nicht der USt (EuGH Urteil vom 8.3.2001, C-415/98, UR 2001, 149, LEXinform 0163736; Nachfolgeentscheidung des BFH vom 31.1.2002, V R 61/96, BStBl II 2003, 813). S. die ausführliche Kommentierung unter → Pkw-Entnahme bzw. -Veräußerung unter dem Gliederungspunkt ›Entnahme vor Veräußerung‹.

4.5 Die unentgeltliche Abgabe von Gegenständen (§ 3 Abs. 1b Nr. 1 UStG)

4.5.1 Allgemeines zur Anwendung des § 3 Abs. 1b Nr. 1 UStG

Der Vorgang muss bei entsprechender Ausführung an einen Dritten als → Lieferung bzw. → Werklieferung anzusehen sein (Abschn. 3.3. Abs. 5 UStAE).

Die Gegenstandsentnahme i. S. d. § 3 Abs. 1b Nr. 1 UStG erfasst u. a. folgende Fälle:

-

Schenkung von Fahrzeugen, Computern und anderen Gegenständen des AV an den Ehegatten oder an Angehörige;

-

Warenentnahme für den Privathaushalt;

-

Entnahme von Material zur Errichtung des privat genutzten Einfamilienhauses.

-

Die Verwendung von Strom für den privaten Bereich sowie die Nutzung der produzierten Wärme für die Heizung des Hauses bei dem Betrieb eines Blockheizkraftwerkes (BFH vom 12.12.2012, XI R 3/10, BStBl II 2014, 809). Elektrizität und Wärme gelten als Gegenstände i. S. d. UStG (→ Photovoltaikanlage; BFH Pressemitteilung Nr. 13/13 vom 27.2.2013, LEXinform 0439293; s. a. Abschn. 2.5. Abs. 6 und 7 mit Beispiel sowie Abs. 9 bis 11 UStAE);

-

Sachspenden aus privaten Gründen (Abschn. 3.3 Abs. 10 Satz 7 UStAE);

Gegenstände des Unternehmens, die der Unternehmer aus unternehmerischen Gründen abgibt, sind als unentgeltliche Zuwendungen nach § 3 Abs. 1b Satz 1 Nr. 3 UStG zu beurteilen (s. u. den Gliederungspunkt 4.7 ›Jede andere unentgeltliche Zuwendung (§ 3 Abs. 1b Nr. 3 UStG)‹). Hierzu gehört die Abgabe von neuen oder gebrauchten Gegenständen insbes. zu Werbezwecken, zur Verkaufsförderung oder zur Imagepflege, z. B. Sachspenden an Vereine oder Schulen, Warenabgaben anlässlich von Preisausschreiben, Verlosungen usw. zu Werbezwecken (Abschn. 3.3. Abs. 10 Sätze 8 und 9 UStAE; → Werbung).

Die Gegenstände müssen den unternehmerischen Bereich des Unternehmers endgültig und nicht nur vorübergehend verlassen. Die Besteuerung der Entnahme erfolgt unabhängig davon, wie derjenige, der den Gegenstand erhalten hat, den erhaltenen Gegenstand anschließend verwendet.

Mit Beschluss vom 22.11.2022 (XI R 17/20, BStBl II 2023, 601) hat der BFH dem EuGH drei Fragen zur Auslegung von Art. 16 und Art. 74 MwStSystRL vorgelegt. U.a. wollte der BFH wissen (1. Vorlagefrage), ob es sich um die ›Entnahme eines Gegenstands durch einen Stpfl. aus seinem Unternehmen … als unentgeltliche Zuwendung‹ i. S. v. Art. 16 MwStSystRL handelt, wenn ein Stpfl. Wärme aus seinem Unternehmen unentgeltlich an einen anderen Stpfl. für dessen wirtschaftliche Tätigkeit abgibt (hier: Zuwendung von Wärme aus dem Blockheizkraftwerk eines Stromlieferanten an ein landwirtschaftliches Unternehmen zum Beheizen von Spargelfeldern). Kommt es hierfür darauf an, ob der stpfl. Empfänger die Wärme für Zwecke verwendet, die ihn zum Vorsteuerabzug berechtigen?

Mit Urteil vom 25.4.2024 (C-207/23, DStR 2024, 1004, SIS 24 08 09, Rz. 48) hat der EuGH die 1. Vorlagefrage des BFH wie folgt beantwortet: ›Art. 16 Abs. 1 MwStSystRL ist dahin auszulegen, dass es sich um eine einer Lieferung von Gegenständen gegen Entgelt gleichgestellte Entnahme eines Gegenstands durch einen Stpfl. aus seinem Unternehmen als unentgeltliche Zuwendung im Sinne dieser Bestimmung handelt, wenn der Stpfl. von ihm erzeugte Wärme unentgeltlich an andere Stpfl. für deren wirtschaftliche Tätigkeit abgibt, wobei es hierfür nicht darauf ankommt, ob diese anderen Stpfl. die Wärme für Zwecke verwenden, die sie zum Vorsteuerabzug berechtigen‹ (s. o. den Gliederungspunkt 1.1 ›Überblick über die unionsrechtliche Entnahme und Verwendung von Gegenständen bzw. Dienstleistungen‹).

Mit Urteil vom 4.9.2024 (XI R 15/24, XI R 17/20, BStBl II 2025, 465) hat der BFH in seiner Nachfolgeentscheidung entsprechend der EuGH-Rechtsprechung vom 25.4.2024 entschieden, dass es sich bei der Abgabe von Wärme an andere Unternehmen für unternehmerische Zwecke auch steuerrechtlich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Satz 1 Nr. 3 UStG handelt. Der Besteuerung der unentgeltlichen Wertabgabe steht auch nicht entgegen, dass die empfangenden Unternehmer zum Vorsteuerabzug für die Wärmelieferungen berechtigt sind (s. u. den Gliederungspunkt 4.7.1 ›Grundsätzliches zur Abgabe der Zuwendungen‹).

Wird der zugewendete Gegenstand für unternehmerische Zwecke genutzt, unterliegt die Entnahme unter den Voraussetzungen des § 3 Abs. 1b Satz 2 UStG beim Zuwendenden der USt, die derjenige, der den Gegenstand erhalten hat, nicht als Vorsteuer abziehen kann (Abschn. 3.2. Abs. 2 Sätze 5 und 6 UStAE). Gegenüber dem Empfänger kann nicht mit einer Rechnung i. S. d. § 14 UStG abgerechnet werden.

Die Übertragung eines Gegenstandes von dem Unternehmen des Lieferers in das Unternehmen des Empfängers (Angehöriger) kann auch ohne umsatzsteuerliche Belastung abgewickelt werden. Der liefernde Unternehmer erhält nur ein geringes Entgelt vom Erwerber. Die USt beim Lieferer wird nach der Mindestbemessungsgrundlage (§ 10 Abs. 5 Nr. 1 UStG) ermittelt. Die Höhe entspricht der Bemessungsgrundlage der Entnahme. Die darauf entfallende USt darf der Lieferer jedoch in einer Rechnung gesondert ausweisen, sodass der Erwerber den Vorsteuerabzug in Anspruch nehmen kann (→ Mindestbemessungsgrundlage).

Wird ein dem Unternehmen dienender Gegenstand während der Dauer einer nicht unternehmerischen Verwendung aufgrund äußerer Einwirkung zerstört, z. B. Totalschaden eines Pkw infolge Unfalls auf einer Privatfahrt, so liegt keine Entnahme eines Gegenstandes aus dem Unternehmen vor. Eine Entnahmehandlung ist in Bezug auf den unzerstörten Gegenstand nicht mehr möglich. Das Schadensereignis fällt in den Vorgang der nicht unternehmerischen Verwendung und beendet sie wegen Untergangs der Sache (Abschn. 3.3. Abs. 6 UStAE).

4.5.2 Entnahme bei Betriebsaufgabe

Wenn die Unternehmereigenschaft des Stpfl. endet, führt dies unter den weiteren Voraussetzungen des § 3 Abs. 1b Nr. 1 UStG (Art. 18 Buchst. c MwStSystRL) zu einer Entnahme der WG (BFH vom 21.5.2014, V R 20/13, BStBl II 2014, 1029). Im Streitfall gab ein Unternehmer seine Ingenieurtätigkeit auf und überließ einer KG, deren Komplementär er war und die die Ingenieurtätigkeit fortführte, das gesamte BV unentgeltlich zur Nutzung. Dieses übertrug er in das Sonderbetriebsvermögen bei der KG. Er ging von einer nicht steuerbaren Betriebsveräußerung aus.

Die unentgeltliche Überlassung des gesamten BV des Einzelunternehmens an die KG bei gleichzeitiger Beendigung der Tätigkeit als Einzelunternehmer stellt eine Entnahme dar, weil die Unternehmereigenschaft des Einzelunternehmers nach Ansicht des BFH damit endet. Im Streitfall hatte der Kläger seine wirtschaftliche Ingenieurtätigkeit im Rahmen seines Einzelunternehmens mit Ablauf des 30.4.01 beendet. Damit endete die Unternehmereigenschaft des Klägers zu diesem Zeitpunkt. Seine Tätigkeit beschränkte sich nach dem 30.4.01 darauf, diese Gegenstände unentgeltlich der KG zu überlassen. Sie ist nicht geeignet, eine wirtschaftliche Tätigkeit i. S. d. MwStSystRL zu begründen oder fortzuführen. Die unentgeltliche Überlassung fällt weder in den Anwendungsbereich des Art. 2 Abs. 1 Buchst. a MwStSystRL, der nur entgeltliche Lieferungen und Dienstleistungen betrifft, noch in den von Art. 9 Abs. 1 MwStSystRL, der die Nutzung körperlicher Gegenstände zur nachhaltigen Erzielung von Einnahmen erfasst.

Eine → Geschäftsveräußerung liegt nach § 1 Abs. 1a Satz 2 UStG vor, wenn ein Unternehmen oder ein in der Gliederung eines Unternehmens gesondert geführter Betrieb im Ganzen entgeltlich oder unentgeltlich übereignet oder in eine Gesellschaft eingebracht wird. Dabei kann eine Geschäftsveräußerung im Ganzen bei richtlinienkonformer Auslegung auch dann vorliegen, wenn – wie im Streitfall – einzelne für die Fortführung der Unternehmenstätigkeit notwendige Gegenstände von der Übereignung oder Einbringung ausgenommen sind, diese dem Erwerber aber entgeltlich oder unentgeltlich zur Nutzung überlassen werden und sich daraus kein Hindernis für die dauerhafte Fortführung der wirtschaftlichen Tätigkeit ergeben kann. Werden aber – wie im Streitfall – gar keine Gegenstände des Unternehmens in die KG eingebracht, fehlt es bereits an der tatbestandlichen Voraussetzung einer Geschäftsveräußerung i. S. d. § 1 Abs. 1a Satz 2 UStG (s. a. Anmerkung vom 16.9.2014, LEXinform 0652470 sowie unten den Gliederungspunkt 4.8 ›Entnahmebesteuerung nach Ablauf des Berichtigungszeitraums des § 15a UStG‹ und dort das EuGH-Urteil vom 16.6.2016, C–229/15, LEXinform 5213927).

4.5.3 Entnahme der Photovoltaikanlage bei Beendigung der unternehmerischen Tätigkeit

4.5.3.1 Altanlagen (Inbetriebnahme vor dem 1.4.2012)

Bei Einstellung der unternehmerischen Tätigkeit scheidet die PV-Anlage aus dem Unternehmensvermögen aus. Insbes. eine ausgeförderte Anlage kann nach Ablauf des Förderzeitraums von 20 Jahren zu einer Beendigung der unternehmerischen Tätigkeit führen.

Da umsatzsteuerrechtlich die gesamte vom Anlagenbetreiber erzeugte Elektrizität – auch die dezentral verbrauchte – an den Netzbetreiber geliefert wird, stellt die PV-Anlage zu 100 % Unternehmensvermögen dar (s. a. Abschn. 2.5. Abs. 8 Satz 1 UStAE a. F.). Hinsichtlich der PV-Anlage besteht ein Zuordnungsgebot zum Unternehmen (Abschn. 15.2c. Abs. 1 Satz 1 UStAE).

Hatte der Unternehmer bei Anschaffung der PV-Anlage auf die Anwendung der Kleinunternehmerregelung verzichtet, war er zum vollen Vorsteuerabzug aus der Anschaffung berechtigt. Eine unentgeltliche Wertabgabe hinsichtlich des dezentral verbrauchten Stroms lag nicht vor (s. Abschn. 2.5. Abs. 8 Satz 5 UStAE).

Nach Einstellung der unternehmerischen Tätigkeit ist die PV-Anlage nach § 3 Abs. 1b Satz 1 Nr. 1 UStG aus dem Unternehmen zu entnehmen. Nach § 10 Abs. 4 Satz 1 Nr. 1 UStG ist als Entnahmewert der Einkaufspreis zzgl. Nebenkosten für die PV-Anlage im Zeitpunkt der Entnahme anzusetzen.

Wird z. B. der Entnahmewert einer 10 kWp-PV-Anlage mit 4 000 EUR angesetzt, so würde die USt darauf 760 EUR betragen (4 000 EUR × 19 %). Bei einem Verzicht auf die Anwendung der Kleinunternehmerregelung ist neben der USt auf die Einspeisevergütung auch die USt auf die Entnahme der PV-Anlage abzuführen.

Seit dem 1.1.2023 unterliegt die Lieferung und Installation bestimmter PV-Anlagen gem. § 12 Abs. 3 UStG dem Nullsteuersatz. Mit Schreiben vom 27.2.2023 (BStBl I 2023, 351) nimmt das BMF zur Anwendung des Nullsteuersatzes gem. § 12 Abs. 3 UStG für Umsätze im Zusammenhang mit bestimmten PV-Anlagen Stellung.

Bei Anlagen, die bis zum 31.12.2022 erworben wurden, führt eine unentgeltliche Wertabgabe der Anlage gem. § 3 Abs. 1b Satz 1 Nr. 1 UStG zu einem steuerbaren Umsatz.

Wird die Entnahme ab dem 1.1.2023 getätigt und handelt es sich dem Grunde nach um eine begünstigte Anlage (bis 30 kWp), unterliegt diese unentgeltliche Wertabgabe dem Nullsteuersatz (Abschn. 3.2. Abs. 3 Nr. 1 Satz 3 UStAE i. d. F. des BMF-Schreibens vom 27.2.2023). Eine Entnahme der gesamten PV-Anlage ist aber nach der Verwaltungsanweisung in Abschn. 3.2. Abs. 3 Nr. 1 Satz 2 UStAE nur möglich, wenn zukünftig voraussichtlich mehr als 90 % des Gegenstandes für nichtunternehmerische Zwecke verwendet werden (s. a. BMF vom 27.2.2023, BStBl I 2023, 351, Rz. 5 Abs. 2).

Bei der Einstellung der unternehmerischen Tätigkeit nach dem 31.12.2022 sind die Voraussetzungen der neuen Verwaltungsregelung in Abschn. 3.2. Abs. 3 Nr. 1 Satz 2 UStAE erfüllt, da die Anlage nicht nur zu mehr als 90 %, sondern zu 100 % nicht mehr für das Unternehmen genutzt wird.

4.5.3.2 PV-Anlagen mit Inbetriebnahme nach dem 31.3.2012 und vor dem 1.1.2023

Der dezentral verbrauchte Strom wird nach EEG nicht vergütet und ist nicht Gegenstand der Lieferung an den Netzbetreiber (Abschn. 2.5. Abs. 4 UStAE i. d. F. des BMF-Schreibens vom 31.3.2025, BStBl I 2025, 977). Wird der erzeugte Strom nur zum Teil unternehmerisch (z. B. zur entgeltlichen Einspeisung) und im Übrigen im Rahmen des dezentralen Verbrauchs nichtunternehmerisch verwendet, liegt eine teilunternehmerische Verwendung vor, die grds. nur im Umfang der unternehmerischen Verwendung zum Vorsteuerabzug berechtigt, sofern die unternehmerische Nutzung mindestens 10 % beträgt (§ 15 Abs. 1 Satz 2 UStG; Abschn. 2.5. Abs. 9 Satz 2 ff. UStAE i. d. F. des BMF-Schreibens vom 31.3.2025, BStBl I 2025, 977).

Besteht die nichtunternehmerische Verwendung der PV-Anlage in einer unternehmensfremden (privaten) Nutzung, hat der Unternehmer ein Zuordnungswahlrecht und kann den vollen Vorsteuerabzug aus der Anschaffung der Anlage geltend machen, wenn die unternehmerische Nutzung mindestens 10 % beträgt (§ 15 Abs. 1 Satz 2 UStG). Wenn der Unternehmer auf die Anwendung der Kleinunternehmerregelung nach § 19 UStG verzichtet hat, ist er zum vollen Vorsteuerabzug aus der Anschaffung berechtigt. Der dezentral (privat) verbrauchte Strom unterliegt dann der Wertabgabenbesteuerung nach § 3 Abs. 1b Satz 1 Nr. 1 UStG, wodurch der rechtlich zunächst zulässige Vorsteuerabzug systemgerecht nachgelagert ausgeglichen wird (Abschn. 2.5. Abs. 11 UStAE i. d. F. des BMF-Schreibens vom 31.3.2025, BStBl I 2025, 977).

Bei Einstellung der unternehmerischen Tätigkeit ist die PV-Anlage – entsprechend dem ausgeübten Zuordnungswahlrecht – aus dem Unternehmen zu entnehmen. Wird z. B. der Entnahmewert einer insgesamt dem Unternehmen zugeordneten 10-kWp-PV-Anlage mit 4 000 EUR angesetzt, so würde die USt darauf 760 EUR betragen (4 000 EUR × 19 %). Bei einem Verzicht auf die Anwendung der Kleinunternehmerregelung ist neben der USt auf die Einspeisevergütung sowie auf die Wertabgabe des privat verbrauchten Stroms auch die USt auf die Entnahme der PV-Anlage abzuführen.

Wird die Entnahme ab dem 1.1.2023 getätigt und handelt es sich dem Grunde nach um eine begünstigte Anlage (bis 30 kWp), unterliegt diese unentgeltliche Wertabgabe dem Nullsteuersatz (Abschn. 3.2. Abs. 3 Nr. 1 Satz 3 UStAE i. d. F. des BMF-Schreibens vom 27.2.2023). S. im vorhergehenden Gliederungspunkt die Erläuterungen unter ›Beachte‹.

Die Entnahme zum Nullsteuersatz stellt keine Änderung der Verhältnisse i. S. v. § 15a UStG dar (Rz. 2 des BMF-Schreibens vom 27.2.2023, BStBl I 2023, 351). Zu den Änderungen der Verhältnisse i. S. d. § 15a UStG s. Abschn. 15a.2. Abs. 2 UStAE.

Eine Änderung der Verhältnisse i. S. d. § 15a UStG liegt z. B. vor, wenn sich aufgrund der tatsächlichen Verwendung nach § 15 Abs. 2 und 3 UStG ein höherer oder niedrigerer Vorsteuerabzug im Vergleich zum ursprünglichen Vorsteuerabzug ergibt. Da aber ein Umsatz zum Nullsteuersatz grds. voll stpfl. ist, ergibt sich keine Änderung der Verhältnisse.

4.5.3.3 PV-Anlagen mit Inbetriebnahme ab dem 1.1.2023

Erwirbt ein Unternehmer ab dem 1.1.2023 eine PV-Anlage unter Anwendung des Nullsteuersatzes, erübrigt sich mangels Steueranfall (Steuersatz 0 %) ein Vorsteuerabzug. Für PV-Anlagen, die ab dem 1.1.2023 in Betrieb genommen werden, ist der Anlagenbetreiber nicht mehr gezwungen, auf die Anwendung der Kleinunternehmerregelung zu verzichten.

Da kein Vorsteuerabzug möglich ist, liegen die Voraussetzungen nach § 3 Abs. 1b Satz 1 Nr. 1 UStG nicht vor. Anders als bisher erfolgt in diesen Fällen daher keine Versteuerung einer unentgeltlichen Wertabgabe. Auch die Entnahme oder unentgeltliche Zuwendung einer PV-Anlage, die ab dem 1.1.2023 unter Anwendung des Nullsteuersatzes erworben wurde, stellt keine unentgeltliche Wertabgabe dar (Rz. 6 des BMF-Schreibens vom 27.2.2023, BStBl I 2023, 351).

4.5.4 Besonderheiten bei Grundstücksentnahmen

Die Steuerbefreiung einer Grundstücksentnahme richtet sich nach den Tatbestandsmerkmalen des § 4 Nr. 9 Buchst. a UStG. Danach sind Umsätze steuerfrei, die unter das Grunderwerbsteuergesetz fallen. Nach Abschn. 4.9.1. Abs. 1 Satz 1 UStAE muss es sich um grunderwerbsteuerbare Umsätze handeln, damit die Voraussetzungen des § 4 Nr. 9 Buchst. a UStG erfüllt sind.

Eine Entnahme eines Grundstücks, die einen Anspruch auf Grundstücksübertragung begründet, ist nach § 1 Abs. 1 Nr. 1 GrEStG ein steuerbarer Vorgang, der zur Steuerbefreiung des § 4 Nr. 9 Buchst. a UStG führt (Abschn. 4.9.1. Abs. 2 Nr. 6 UStAE).

Nach dem Gemeinschaftsrecht in Art 135 MwStSystRL befreien die Mitgliedstaaten u. a. folgende Umsätze:

|

›j) |

Lieferung von anderen Gebäuden oder Gebäudeteilen und dem dazugehörigen Grund und Boden als den in Art. 12 Abs. 1 Buchst. a genannten; |

|

k. |

Lieferung unbebauter Grundstücke mit Ausnahme von Baugrundstücken i. S. d. Art. 12 Abs. 1 Buchst. b‹. |

In Art. 12 MwStSystRL sind folgende Grundstücke genannt:

|

›a) |

Lieferung von Gebäuden oder Gebäudeteilen und dem dazugehörigen Grund und Boden, wenn sie vor dem Erstbezug erfolgt; |

|

b. |

Lieferung von Baugrundstücken.‹ |

Diese in den Buchst. a) und b) genannten Grundstückslieferungen bzw. Entnahmen sind nach dem Gemeinschaftsrecht stpfl.. Nach Gemeinschaftsrecht steuerfrei sind die ›Gebrauchtimmobilien‹ und die unbebauten Grundstücke, die keine Baugrundstücke sind. Das nationale UStG hat die stpfl. Grundstückslieferung des Art. 135 Buchst. j und k MwStSystRL nicht umgesetzt. S. dazu auch das BFH-Urteil vom 24.1.2008 (V R 42/05, BStBl II 2008, 697). Nach dem nationalen Recht sind die Lieferungen von Neubaugrundstücken sowie von unbebauten Baugrundstücken steuerfrei, da auch diese Grundstücksübertragungen steuerbar nach dem GrEStG sind. Nach Auffassung der EU-Kommission gilt die Steuerbefreiung des Art. 135 Buchst. j und k MwStSystRL auch für die Entnahme von Grundstücken. Nach dem Wortlaut der MwStSystRL her müsste zumindest die Entnahme von Neubaugrundstücken und unbebauten Baugrundstücken stpfl. sein.

Zum Gegenstand der Entnahme bei der Errichtung eines Hauses durch einen Rohbauunternehmer s. Abschn. 3.3. Abs. 7 UStAE. Entscheidend für die Bestimmung des Gegenstands der Entnahme ist nicht, was der Unternehmer i. d. R. im Rahmen seines Unternehmens herstellt, sondern was im konkreten Fall Gegenstand der Wertabgabe des Unternehmens ist.

Das LfSt Niedersachsen nimmt mit Vfg. vom 9.2.2023 (S 7109 – St 172 – 527/2023, DStR 2023, 647, LEXinform 7013532) zu Grundstücksübertragungen zwischen Angehörigen mit zahlreichen Beispielen ausführlich Stellung (s. a. Abschn. 3.3. Abs. 8 UStAE; → Vorweggenommene Erbfolge; → Geschäftsveräußerung).

4.5.5 Sachspenden

4.5.5.1 Behandlung als unentgeltliche Wertabgabe

Spenden sind freiwillige, unentgeltliche Zuwendungen zur Förderung bestimmter begünstigter Zwecke i. S. d. § 10b Abs. 1 und 2 EStG (s. a. AEAO zu § 52 Nr. 1.3.1.7). Spenden müssen ohne Erwartung einer konkreten Gegenleistung erbracht werden (→ Sponsoring, → Spendenabzug). Abhängig von der Intention des Hingebenden können Sachzuwendungen auch BA darstellen.

Unentgeltliche Sachzuwendungen sind ertrag- und umsatzsteuerrechtlich wie folgt zu behandeln:

|

Sachzuwendung |

|||

|

ohne jeglichen betrieblichen Bezug für begünstigte Zwecke i. S. d. § 10b Abs. 1 EStG |

mit oder ohne betrieblichen Bezug als Zuwendung i. S. d. § 10b Abs. 2 EStG an politische Parteien |

mit der Intention der Anbahnung oder dem Erhalt von Geschäftsbeziehungen |

im Rahmen eines Sponsoring-Vertrages |

|

Ertragsteuerrechtliche Behandlung |

|||

|

Es handelt sich um Kosten der Lebensführung (§ 12 Nr. 1 EStG). |

Es handelt sich um Kosten der Lebensführung (§ 4 Abs. 6 i. V. m. § 12 Nr. 1 EStG). |

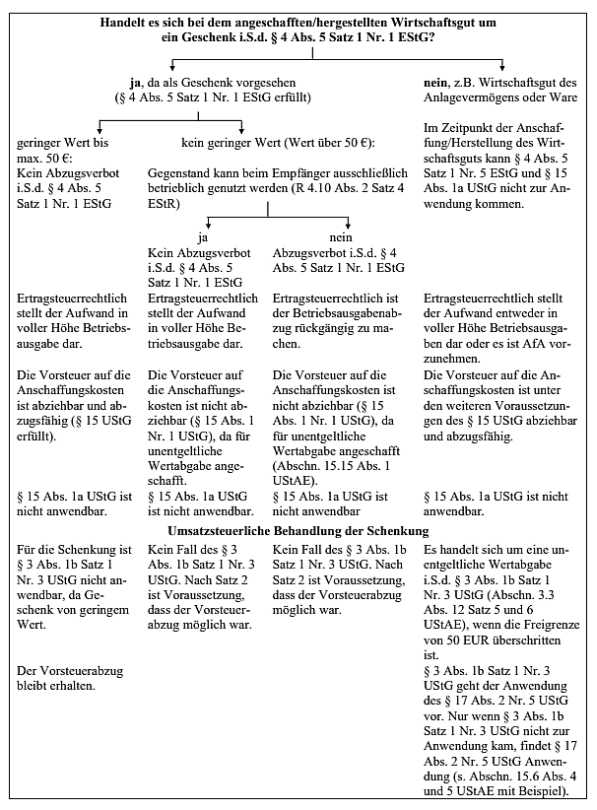

Es handelt sich um ein Geschenk i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG. |

Es handelt sich um eine Zuwendung mit einer Gegenleistung (Werbung). |

|

Es handelt sich um eine Entnahme (§ 6 Abs. 1 Nr. 4 EStG). |

Es handelt sich um eine Entnahme (§ 6 Abs. 1 Nr. 4 EStG). |

Es handelt sich um Betriebsausgaben i. S. d. § 4 Abs. 4 EStG. |

Bei einem tauschähnlichen Umsatz stellt der Wert des hingegebenen WG Betriebsausgaben dar. |

|

Die Entnahme ist mit dem Teilwert (§ 6 Abs. 1 Nr. 4 Satz 1 EStG) oder dem Buchwert (§ 6 Abs. 1 Nr. 4 Satz 4 EStG) anzusetzen. |

Die Entnahme ist mit dem Teilwert (§ 6 Abs. 1 Nr. 4 Satz 1 EStG) anzusetzen. Das Buchwertprivileg des § 6 Abs. 1 Nr. 4 Satz 4 EStG gilt nicht. |

Bis zur Freigrenze von 50 EUR bleibt der Betriebsausgabenabzug erhalten. Wird die Grenze überschritten, erfolgt kein Abzug als Betriebsausgaben. |

|

|

Die Zuwendungshöhe für den Spendenabzug i. S. d. § 10b Abs. 1 EStG bemisst sich nach dem bei der Entnahme angesetzten Wert (§ 10b Abs. 3 Satz 2 EStG). |

Die Zuwendungshöhe für den Spendenabzug i. S. d. § 10b Abs. 2 und § 34g EStG bemisst sich nach dem bei der Entnahme angesetzten Wert (§ 10b Abs. 3 Satz 2 EStG). |

Es handelt sich nicht um eine Entnahme (R 4.10 Abs. 1 Satz 3 EStR). Die Betriebsausgaben werden außerhalb der Bilanz hinzugerechnet. |

|

|

Durch Art. 2 Nr. 1 i. V. m. Art. 35 Abs. 4 des Wachstumschancengesetzes vom 27.3.2024 (BGBl I 2024, Nr. 108) wird ab 1.1.2024 die Freigrenze des § 4 Abs. 5 Satz 1 Nr. 1 Satz 1 EStG von bisher 35 EUR auf 50 EUR angehoben. |

|||

|

Umsatzsteuerrechtliche Behandlung |

|||

|

Gegenstand ist Unternehmensvermögen und mit Vorsteuerabzugsberechtigung erworben: |

S. die Erläuterungen nach der Tabelle. |

||

|

Unentgeltliche Wertabgabe nach § 3 Abs. 1b Nr. 1 UStG. |

Ohne unternehmerischen Bezug: § 3 Abs. 1b Nr. 1 UStG; aus unternehmerischen Gründen: § 3 Abs. 1b Nr. 3 UStG (s. u.). |

Unter den Voraussetzungen des § 3 Abs. 1b Nr. 3 UStG liegt eine unentgeltliche Wertabgabe vor (s. u.). Es handelt sich um Gegenstände, die aus unternehmerischen Gründen ohne Gegenleistung abgegeben werden (Abschn. 3.3. Abs. 10 Satz 8 und 9 UStAE). |

Tauschähnlicher Umsatz i. S. d. § 3 Abs. 12 UStG, wenn ein Leistungsaustausch gegeben ist (s. Abschn. 1.1. Abs. 23 UStAE). |

Sachleistungen des Sponsors erfolgen dann im Rahmen von tauschähnlichen Umsätzen, wenn das Entgelt in einer Werbeleistung besteht. Wenn der Verein nicht aktiv an der Werbemaßnahme mitwirkt, liegt grds. kein Leistungsaustausch vor (Abschn. 1.1. Abs. 23 Satz 1 und 2 UStAE; → Werbung).

Wenn der Verein nicht aktiv an der Werbemaßnahme mitwirkt, sind die Sponsoringeinnahmen dem ideellen Tätigkeitsbereich zuzuordnen (AEAO zu § 64 Abs. 1, Tz. 10). Umsatzsteuerrechtlich ist die Leistung nicht steuerbar (Abschn. 1.1. Abs. 23 Satz 1 und 2 UStAE).

Zur umsatzsteuerrechtlichen Behandlung des Sponsorings aus der Sicht des Sponsors s. das BMF-Schreiben vom 25.7.2014 (BStBl I 2014, 1114) sowie Abschn. 1.1. Abs. 23 Satz 3 und 4 UStAE.

Weist umgekehrt der Sponsor auf seine Unterstützung ohne besondere Hervorhebung lediglich hin, liegt ebenfalls kein Leistungsaustauschverhältnis vor.

Zum Vorliegen eines tauschähnlichen Umsatzes bei der Weitergabe von Sportbekleidung an Vereine sind die Urteile des FG Köln vom 17.2.2006 (11 K 827/03, EFG 2006, 1108, LEXinform 5002353, rkr.) sowie das Urteil des Niedersächsischen FG vom 3.1.2022 (11 K 200/20, LEXinform 5024584) zu beachten. S. den Hinweis am Ende des nachfolgenden Gliederungspunktes.

4.5.5.2 Ermittlung der Bemessungsgrundlage

Eine Sachspende aus dem Unternehmensvermögen stellt eine unentgeltliche Zuwendung dar, die einer Lieferung gegen Entgelt gleichgestellt ist. Sachspenden unterliegen als sog. unentgeltliche Wertabgabe nach § 3 Abs. 1b UStG der USt, sofern der (später gespendete) Gegenstand zum vollen oder teilweisen Vorsteuerabzug berechtigt hat. Die Umsatzbesteuerung dient der Kompensation des vorangegangenen Vorsteuerabzugs und verhindert einen systemwidrigen unversteuerten Letztverbrauch. Die MwStSystRL sieht keine Möglichkeit vor, bei Sachspenden aus einem Unternehmensvermögen aus Billigkeitsgründen abweichend von diesen Grundsätzen auf eine Umsatzbesteuerung zu verzichten.

Die außerhalb eines Leistungsaustauschs abgegebenen Gegenstände des Unternehmens sind als unentgeltliche Wertabgaben nach § 3 Abs. 1b Satz 1 Nr. 1 oder 3 UStG zu beurteilen. Gegenstände des Unternehmens, die im Rahmen des Sponsorings aus unternehmerischen Gründen ohne Gegenleistung abgegeben werden, sind als unentgeltliche Zuwendungen nach § 3 Abs. 1b Satz 1 Nr. 3 UStG zu beurteilen. Hierzu gehört die Abgabe von neuen oder gebrauchten Gegenständen insbes. zu Werbezwecken, z. B. Sachspenden an Vereine (Abschn. 3.3. Abs. 10 Satz 8 und 9 UStAE).

Die Bemessungsgrundlage einer Sachspende bestimmt sich nicht nach den ursprünglichen AK und HK, sondern nach dem fiktiven Einkaufspreis im Zeitpunkt der Spende. Das gilt auch für im Unternehmen selbst hergestellte Gegenstände (Abschn. 10.6. Abs. 1 Satz 3 UStAE).

Keine Sachspende in diesem Sinne ist der Verkauf eines Gegenstandes weit unter dem ursprünglichen Einkaufspreis. Abgesehen von Fällen der Mindest-Bemessungsgrundlage (§ 10 Abs. 5 UStG – z. B. bei Verkauf an nahestehende Personen) ist hierfür kein fiktiver Einkaufspreis zu ermitteln. Bemessungsgrundlage für die USt ist das tatsächliche Entgelt nach § 10 Abs. 1 Satz 1 und Satz 2 UStG.

Eine Lieferung gegen Entgelt setzt eine innere Verknüpfung zwischen Lieferung und der Gegenleistung im Rahmen eines Leistungsaustauschs voraus. Der Leistende muss aufgrund seiner Leistung die Gegenleistung erhalten. Dabei genügt es für die Annahme eines Leistungsaustauschs bereits, dass die Gegenleistung in einem wirtschaftlichen Zusammenhang mit der Leistung gebracht werden kann. Das Motiv der Leistung ist unerheblich; die Gegenleistung muss auch nicht unbedingt vertraglich vereinbart worden sein. Nach der Rspr. des EuGH kann aber ein vereinbartes Entgelt für Leistungen dann umsatzsteuerrechtlich unerheblich sein, wenn eine Asymmetrie zwischen den bei der Leistungserbringung entstehenden Betriebskosten und den erhaltenen Gegenleistungen besteht und aus den weiteren Umständen des Einzelfalls geschlossen werden kann, dass der Leistungserbringer insoweit keine wirtschaftliche Tätigkeit i. S. d. Art. 9 Abs. 1 2. Unterabs. MwStSystRL erbringt (EuGH vom 12.5.2016, C-520/14, UR 2016, 492). Der BFH hat sich dieser Rspr. angeschlossen und deutet einen niedrigen Deckungsgrad der vereinbarten Gegenleistung für die anfallenden Betriebskosten als Indiz für den fehlenden unmittelbaren Zusammenhang für einen Leistungsaustausch (BFH vom 28.6.2017, XI R 12/15, BFH/NV 2017, 1400; s. → Grundstücksumsätze, Umsatzsteuer unter dem Gliederungspunkt ›Vorsteuerabzug einer Gemeinde aus der Herstellung einer Sporthalle‹).

Mit Schreiben vom 18.3.2021 (BStBl I 2021, 384) nimmt das BMF zur Ermittlung der Bemessungsgrundlage bei Sachspenden Stellung und fügt in Abschn. 10.6. UStAE nach Abs. 1 einen neuen Abs. 1a ein. Die Grundsätze des BMF-Schreibens sind in allen offen Fällen anzuwenden.

Bei der Ermittlung der Bemessungsgrundlage nach den Grundsätzen des Abschn. 10.6. Abs. 1 Satz 1 bis 6 UStAE ist auch zu berücksichtigen, ob Gegenstände zum Zeitpunkt der unentgeltlichen Wertabgabe aufgrund ihrer Beschaffenheit

-

nicht mehr oder

-

nur noch stark eingeschränkt

verkehrsfähig sind.

Von einer Nichtverkehrsfähigkeit ist bei Lebensmitteln auszugehen, wenn diese kurz vor Ablauf des Mindesthaltbarkeitsdatums stehen oder die Verkaufsfähigkeit als Frischware, wie Backwaren, Obst und Gemüse, wegen Mängeln nicht mehr gegeben ist. Dies gilt auch für Non-Food-Artikel mit Mindesthaltbarkeitsdatum wie beispielsweise Kosmetika, Drogerieartikel, pharmazeutische Artikel, Tierfutter oder Bauchemieprodukte wie Silikon oder Beschichtungen sowie Blumen und andere verderbliche Waren (Abschn. 10.6. Abs. 1a Satz 1 bis 3 UStAE i. d. F. des BMF-Schreibens vom 18.3.2021, BStBl I 2021, 384).

Bei anderen Gegenständen ist die Verkehrsfähigkeit eingeschränkt, wenn diese aufgrund von erheblichen Material- oder Verpackungsfehlern (z. B. Befüllungsfehler, Falschetikettierung, beschädigte Retouren) oder fehlender Marktgängigkeit (z. B. Vorjahresware oder saisonale Ware wie Weihnachts- oder Osterartikel) nicht mehr oder nur noch schwer verkäuflich sind (Abschn. 10.6. Abs. 1a Satz 4 UStAE i. d. F. des BMF-Schreibens vom 18.3.2021, BStBl I 2021, 384).

Eine eingeschränkte Verkehrsfähigkeit liegt insbes. nicht vor, wenn Neuware ohne jegliche Beeinträchtigung aus wirtschaftlichen oder logistischen Gründen aus dem Warenverkehr ausgesondert wird. Auch wenn diese Neuware ansonsten vernichtet werden würde, weil z. B. Verpackungen beschädigt sind, bei Bekleidung deutliche Spuren einer Anprobe erkennbar sind oder Ware verschmutzt ist, ohne dass sie beschädigt ist, führt dies nicht dazu, dass die Neuware ihre Verkaufsfähigkeit vollständig verliert. In diesen Fällen ist ein fiktiver Einkaufspreis anhand objektiver Schätzungsunterlagen zu ermitteln (Abschn. 10.6. Abs. 1a Satz 7 und 8 UStAE i. d. F. des BMF-Schreibens vom 18.3.2021, BStBl I 2021, 384).

Werden nicht oder eingeschränkt verkehrsfähige Waren im Rahmen einer unentgeltlichen Wertabgabe abgegeben (z. B. Hingabe als Spende), kann eine im Vergleich zu noch verkehrsfähiger Ware geminderte Bemessungsgrundlage angesetzt werden. Die Minderung ist im Umfang der Einschränkung der Verkehrsfähigkeit vorzunehmen, sodass der Ansatz einer Bemessungsgrundlage von 0 EUR nur bei wertloser Ware (z. B. Lebensmittel und Non-Food-Artikel kurz vor Ablauf des Mindesthaltbarkeitsdatums oder bei Frischwaren, bei denen die Verkaufsfähigkeit nicht mehr gegeben ist in Betracht kommt (Abschn. 10.6. Abs. 1a Satz 5 UStAE i. d. F. des BMF-Schreibens vom 18.3.2021, BStBl I 2021, 384).

Gegenstände, die zur Ausführung unentgeltlicher Sponsoringleistungen angeschafft werden, können nicht dem Unternehmen zugeordnet werden (Zuordnungsverbot, Abschn. 3.3. Abs. 1 Satz 7 i. V. m. Abschn. 15.2c. UStAE; → Unternehmensvermögen). Der Unternehmer ist nicht zum Vorsteuerabzug berechtigt (Abschn. 15.15. Abs. 1 UStAE). Wegen des Zuordnungsverbots und des daraus resultierenden Vorsteuerabzugsverbots unterliegt die Abgabe des Gegenstands an den Verein nicht der unentgeltlichen Wertabgabe (Abschn. 3.3. Abs. 2 Satz 1 UStAE).

Nicht steuerbar ist die Gewährung unentgeltlicher sonstiger Leistungen aus unternehmerischen Gründen (Abschn. 3.3. Abs. 10 Satz 10 und 11 i. V. m. Abschn. 3.4. Abs. 1 UStAE). Hierunter fällt z. B. die unentgeltliche Überlassung von Gegenständen, die im Eigentum des Zuwendenden verbleiben und die der Empfänger später an den Zuwendenden zurückgeben muss.

Der Gewerbetreibende U spendet im Kj. 12 einem gemeinnützigen Sportverein einen zum Betriebs- und Unternehmensvermögen gehörenden Pkw, der bisher zu 100 % unternehmerisch genutzt wurde. Der Pkw wurde im Kj. 04 mit vollem Vorsteuerabzug angeschafft. Im Zeitpunkt der Schenkung hatte der Pkw

|

einen Buchwert i. H. v. |

1 EUR |

|

einen gemeinen Wert von |

350 EUR |

|

einen Teilwert von |

250 EUR |

Bei Zuwendungen an Vereine ist die steuerliche Behandlung der Zuwendung davon abhängig, ob es sich um Spenden oder um Sponsoringaufwendungen handelt.

Spenden werden ohne Erwartung einer konkreten Gegenleistung erbracht. Als Spende gilt auch die Zuwendung von WG (§ 10b Abs. 3 Satz 1 EStG). Wenn der betriebliche Anlass komplett fehlt, handelt es sich bei den getätigten Aufwendungen um Kosten der Lebensführung i. S. d. § 12 Nr. 1 EStG. Das WG ist in diesem Fall als Privatentnahme aus dem BV zu entnehmen. Unter den Voraussetzungen des § 6 Abs. 1 Nr. 4 Satz 4 EStG kann die Entnahme mit dem Buchwert angesetzt werden. Bei der Ermittlung der Zuwendungshöhe ist der bei der Entnahme angesetzte Wert zzgl. der darauf entfallenden USt anzusetzen (§ 10b Abs. 3 Satz 2 EStG).

Umsatzsteuerrechtlich handelt es sich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Nr. 1 UStG.

Im Falle des Sponsorings macht der Sponsor öffentlichkeitswirksam auf seine Leistungen aufmerksam. Zur ertragsteuerlichen Behandlung des Sponsorings s. BMF vom 18.2.1998 (BStBl I 1998, 212 sowie → Sponsoring). Leistungen des Sponsors im Rahmen des Sponsoring-Vertrags, für die als Gegenleistung Werbung für den Sponsor erbracht werden, sind in voller Höhe als BA abzugsfähig. Es handelt sich dabei nicht um Geschenke i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG (BMF vom 18.2.1998, BStBl I 1998, 212, Tz. 6).

Umsatzsteuerrechtlich handelt es sich um einen tauschähnlichen Umsatz i. S. d. § 3 Abs. 12 UStG, wenn ein Leistungsaustausch gegeben ist (Abschn. 1.1. Abs. 23 UStAE).

Erhofft sich der Unternehmer mit der Zuwendung lediglich, dass Geschäftsbeziehungen mit dem Verein entstehen oder gesichert werden, ist die Unentgeltlichkeit der Zuwendung gegeben und es handelt sich um ein Geschenk i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG (R 4.10 Abs. 4 Satz 3 EStR; s. a. Schoor, NWB 40/2015, 11).

Unter den Voraussetzungen des § 3 Abs. 1b Nr. 3 UStG liegt eine unentgeltliche Wertabgabe vor.

Bei der Spende des Pkw handelt es sich um eine Ausgabe an eine Körperschaft i. S. d. § 5 Abs. 1 Nr. 9 KStG zur Förderung steuerbegünstigter Zwecke (Förderung des Sports i. S. d. § 52 Abs. 2 Nr. 21 AO). Als Zuwendung i. S. d. § 10b Abs. 1 EStG gilt auch die Zuwendung eines Gegenstandes (§ 10b Abs. 3 Satz 1 UStG). Nach § 50 Abs. 7 EStDV muss der Spender dem Empfänger den Wert der Zuwendung bestätigen. Die Spendenhöhe entspricht dabei dem bei der Entnahme angesetzten Wert des Pkw zzgl. der entsprechenden USt (§ 10b Abs. 3 Satz 2 EStG). Nach § 6 Abs. 1 Nr. 4 EStG kann U den Wert der Spende mit dem Teilwert oder mit dem Buchwert bescheinigen. Erfolgt die Entnahme (Spende) erfolgsneutral mit dem Buchwert, beträgt die zu bescheinigende Ausgabenhöhe (Spendenwert) 1 EUR zzgl. der USt, die auf die Entnahme entfällt. Erfolgt die Entnahme (Spende) erfolgswirksam mit dem Teilwert, beträgt die zu bescheinigende Spendenhöhe 250 EUR zzgl. der USt, die auf die Entnahme entfällt.

Umsatzsteuerrechtlich tätigt U mit der Spende eine unentgeltliche Lieferung i. S. d. § 3 Abs. 1b Nr. 1 oder Nr. 3 UStG (s. o.). Als Bemessungsgrundlage ist nach § 10 Abs. 4 Nr. 1 UStG der Einkaufspreis für den Pkw zum Zeitpunkt des Umsatzes anzusetzen. Die Bemessungsgrundlage beträgt somit 250 EUR. Die USt darauf beträgt 19 % von 250 EUR = 47,50 EUR.

Zuzüglich zu dem Entnahmewert von 1 EUR bzw. 250 EUR ist auch die bei der Entnahme der Sache angefallene USt i. H. v. 47,50 EUR als Spende zu bescheinigen (§ 10 Abs. 3 Satz 2 EStG; R 10b.1 Abs. 1 Satz 5 EStR).

Weinhändler W stiftet im Kj. 2024 anlässlich des Vereinsfestes des FC Edenkoben für die Tombola fünf bzw. sieben Flaschen Wein zum Einkaufspreis von je 8 EUR. Beim Einkauf des Weines hatte W die Vorsteuer i. H. v. jeweils 1,52 EUR (8,00 EUR × 19 %) abgezogen.

S.a. die allgemeinen Aussagen in der vorherigen Lösung.

Es dürfte sich um Spenden handeln, da Spenden ohne Erwartung einer konkreten Gegenleistung erbracht werden. Als Spende gilt auch die Zuwendung von WG (§ 10b Abs. 3 Satz 1 EStG). Wenn der betriebliche Anlass komplett fehlt, handelt es sich bei den getätigten Aufwendungen um Kosten der Lebensführung i. S. d. § 12 Nr. 1 EStG. Der Wein ist in diesem Fall als Privatentnahme aus dem BV zu entnehmen. Unter den Voraussetzungen des § 6 Abs. 1 Nr. 4 Satz 4 EStG kann die Entnahme mit dem Buchwert angesetzt werden.

Erhofft sich der Unternehmer mit der Zuwendung lediglich, dass Geschäftsbeziehungen mit dem Verein entstehen oder gesichert werden bzw. dass für seinen Wein durch die Tombola geworben wird (R 4.10 Abs. 4 Satz 3 EStR), ist die Unentgeltlichkeit der Zuwendung gegeben und es handelt sich um ein Geschenk i. S. d. § 4 Abs. 5 Satz 1 Nr. 1 EStG. Die Tombola stellt kein Preisausschreiben oder eine Auslobung i. S. d. R 4.10 Abs. 4 Satz 5 Nr. 3 EStR dar. S. dazu das rkr. Urteil des FG Köln vom 26.9.2013 (13 K 3908/09, EFG 2014, 296, LEXinform 5015823; Pressemitteilung des FG Köln vom 16.12.2013, LEXinform 0441060) sowie das Urteil des FG Rheinland-Pfalz vom 15.9.2015 (6 K 1844/13, EFG 2015, 2114, LEXinform 5018234, rkr.; s. u. unter dem Gliederungspunkt 4.7 ›Jede andere unentgeltliche Zuwendung (§ 3 Abs. 1b Nr. 3 UStG)‹).

Bei der Zuwendung der fünf Flaschen Wein bleibt der Betriebsausgabenabzug erhalten, da der Wert der Zuwendung insgesamt 50 EUR nicht übersteigt.

Durch Art. 2 Nr. 1 i. V. m. Art. 35 Abs. 4 des Wachstumschancengesetzes vom 27.3.2024 (BGBl I 2024, Nr. 108) wird ab 1.1.2024 die Freigrenze des § 4 Abs. 5 Satz 1 Nr. 1 Satz 1 EStG von bisher 35 EUR auf 50 EUR angehoben.

Nach § 15 Abs. 1a UStG sind Vorsteuerbeträge nicht abziehbar, die auf Aufwendungen entfallen, für die das Abzugsverbot des § 4 Abs. 5 Satz 1 Nr. 1 EStG gilt. Da bei der Anschaffung des Weines die Verwendung als Geschenk noch nicht feststand, kann der Vorsteuerabzug nach § 15 Abs. 1 UStG beansprucht werden. Bei der Hingabe des Weines ist die Freigrenze von 50 EUR für das einzelne Geschenk nicht überschritten. Die Vorsteuer i. H. v. 5 × 1,52 EUR = 7,60 EUR ist gem. § 15 Abs. 1 UStG abziehbar und auch abzugsfähig. Die Sachzuwendung führt nach § 4 Abs. 5 Satz 1 Nr. 1 EStG zu abzugsfähigen BA, da die AK der Zuwendungen an einen Empfänger 50 EUR nicht übersteigen. Aus diesem Grund wird die jeweilige unentgeltliche Abgabe des Weines nicht von § 3 Abs. 1b Nr. 3 UStG erfasst.

Nach Abschn. 3.3. Abs. 11 UStAE ist die Abgabe von Geschenken von geringem Wert nicht steuerbar. Derartige Geschenke liegen vor, wenn die AK oder HK der dem Empfänger im Kj. zugewendeten Gegenstände insgesamt 50 EUR (Nettobetrag ohne USt) nicht übersteigen (Abschn. 3.3. Abs. 11 Satz 2 UStAE).

Bei dem Sachgeschenk von sieben Flaschen Wein führen die Aufwendungen nach § 4 Abs. 5 Satz 1 Nr. 1 EStG zu nicht abzugsfähigen BA, da die AK der Zuwendungen an den Empfänger 50 EUR übersteigen. Ertragsteuerrechtlich sind die BA um 7 × 9,52 EUR = 66,64 EUR zu korrigieren. Da ein Veranlassungszusammenhang mit einer Einkunftsart besteht, ist der Spendenabzug auch dann ausgeschlossen, wenn sich bei der Einkünfteermittlung keine steuerliche Auswirkung ergibt. Sonderausgaben können nur Aufwendungen sein, die weder zu den BA noch zu den WK gehören (§ 10 Abs. 1 Satz 1 EStG).

Nach § 15 Abs. 1a UStG wäre die USt von 7 × 1,52 EUR = 10,64 EUR nicht abziehbar. Da im Zeitpunkt des Erwerbs diese Verwendung noch nicht feststand, kann der Vorsteuerabzug zunächst nach § 15 Abs. 1 UStG beansprucht werden. Im Dezember (Zeitpunkt der Hingabe des Geschenks) handelt es sich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Satz 1 Nr. 3 UStG (s. a. Abschn. 3.3. Abs. 12 UStAE).

Zur umsatzsteuerrechtlichen Behandlung von Sachlotterien s. LfSt Niedersachsen vom 3.7.2019 (S 7109 – 5 – St 171, UR 2019, 600).

Zum Vorliegen eines tauschähnlichen Umsatzes bei der Weitergabe von Sportbekleidung an Vereine sind die Urteile des FG Köln vom 17.2.2006 (11 K 827/03, EFG 2006, 1108, LEXinform 5002353, rkr.) sowie das Urteil des Niedersächsischen FG vom 3.1.2022 (11 K 200/20, LEXinform 5024584) zu beachten.

Kläger im Urteilsfall des FG Köln war ein als gemeinnützig anerkannter Sportverein, der sich gegen die Annahme einer steuerbaren Werbeleistung gegen Entgelt wendete. Im Urteilsfall des Niedersächsischen FG war der Kläger ein Unternehmer (Sponsor), der sich gegen die Versagung des Vorsteuerabzugs für die Anschaffung der Trikots wendete.

Entscheidung des FG Köln:

Das FG Köln hat entschieden, dass ein gemeinnütziger Sportverein, der unentgeltlich Trikots für seine Bambini und D- bis F-Jugendmannschaften von einem Unternehmen mit dessen Werbeaufdruck erhält und sich nicht verpflichtet, die Trikots bei den Spielen zu nutzen, keine steuerbare Werbeleistung erbringt, wenn allenfalls eine geringe Werbewirksamkeit beim Tragen der Trikots zu erwarten ist.

Der Sponsor hatte die Trikots mit Werbeaufschrift der Jugendabteilung des Vereins geschenkt, ohne dass eine Vereinbarung zwischen dem Unternehmer und dem Verein getroffen worden war. Der Sponsor war ein Unternehmen, das deutschland- und europaweit tätig ist. Die Firma hatte die Trikots in einem Sportgeschäft gekauft und anschließend dem Verein geschenkt, ohne dass eine Gegenleistung vereinbart und eine Werbeverpflichtung eingegangen worden war. Zu der Schenkung der Trikots war es ohne Zutun des Vereins gekommen, weil der Inhaber des ortsansässigen Sportgeschäfts dem Unternehmer (Sponsor) dies vorgeschlagen hatte.

Bei der Prüfung, ob durch das Tragen der Trikots eine Werbeleistung erbracht wurde, ist zu berücksichtigen, dass die Spiele der fraglichen Mannschaften – abgesehen von Angehörigen der Spieler und betreuenden Vereinsmitgliedern – wenig bis gar kein Publikum anziehen. Hinzu kommt eine weitere, entscheidende Beschränkung der Werbewirksamkeit, die sich aus dem Geschäftsgegenstand der Firma ergibt. Deren Tätigkeiten und Produkte zielen ersichtlich nicht auf den Bedarf von ›Otto Normalverbraucher‹ ab. Ferner beschränkte sich das Leistungsangebot weder auf den örtlichen oder regionalen Bereich, noch hatte es dort seinen Schwerpunkt. Anhaltspunkte dafür, dass die Firma davon ausging bzw. ausgehen konnte, dass sich unter den (wenigen) zu erwartenden Zuschauern Personen befinden würden, die als potenzielle Kunden durch die Werbeaufschrift angesprochen werden könnten, bestehen deshalb nicht. In der Benutzung der Trikots bei den Spielen eine Werbeleistung zu sehen, erscheint unter diesen Umständen eher lebensfremd.

Fazit:

Die außerhalb eines Leistungsaustauschs abgegebenen Gegenstände des Unternehmers sind grds. als unentgeltliche Wertabgaben nach § 3 Abs. 1b Satz 1 Nr. 1 oder 3 UStG zu beurteilen. Gegenstände, die zur Ausführung unentgeltlicher Sponsoringleistungen angeschafft werden, können nicht dem Unternehmen zugeordnet werden (Zuordnungsverbot, Abschn. 3.3. Abs. 1 Satz 7 i. V. m. Abschn. 15.2c. UStAE; → Unternehmensvermögen). Der Unternehmer ist nicht zum Vorsteuerabzug berechtigt. Wegen des Zuordnungsverbots und des daraus resultierenden Vorsteuerabzugsverbots unterliegt die Abgabe des Gegenstands an den Verein nicht der unentgeltlichen Wertabgabe (Abschn. 3.3. Abs. 2 Satz 1 UStAE).

Entscheidung des FG Niedersachsen:

Das FG Niedersachsen hat dem Unternehmer, der Sportkleidung mit Werbeaufdrucken für sein Unternehmen anschafft und Sportvereinen unentgeltlich zur Verfügung stellt, den Vorsteuerabzug gewährt (s. a. Niedersächsisches FG Mitteilung vom 16.2.2022, LEXinform 0461759).

Der Kläger – er betreibt eine Fahrschule – hatte Sportbekleidung mit dem Werbeaufdruck ›Fahrschule X‹ erworben. Er hat diese Kleidung verschiedenen Vereinen in der Region unentgeltlich zur Verfügung gestellt. Hierbei handelte es sich im Wesentlichen um Jugendmannschaften und eine Altherrenmannschaft.

Im Urteilsfall war das Sponsoring immer aufgrund mündlicher Abreden durchgeführt worden. Auf die jeweilige Anfrage durch einen Vereinsvertreter, ob der Unternehmer bereit sei, für eine Mannschaft neue Sportbekleidung mit Werbeaufdruck ›Fahrschule X‹ zur Verfügung zu stellen, habe der Sponsor bei positiver Entscheidung ein Sporthaus beauftragt, die Sportbekleidung zu liefern, nachdem der Verein im Sporthaus die individuellen Kleidergrößen der Spieler mitgeteilt habe. Es liegt auf der Hand, dass die Spieler dann auch diese Sportbekleidung mit Werbeaufdruck getragen haben. Dass die Überlassung der Sportbekleidung nicht nur zur Förderung der sportlichen Zwecke, sondern auch mit dem Ziel der Werbung für die Fahrschule erfolgt sei, ist aus Sicht des Sponsors aufgrund des Werbeaufdrucks ersichtlich. Die Sportbekleidung werde deshalb nicht unentgeltlich überlassen.

Der Vorsteuerabzug des Sponsors kommt nur dann in Betracht, wenn die Überlassung der Trikots an den Verein gegen Entgelt erfolgt. Als Entgelt für die ›Trikotlieferung‹ erhält der Sponsor eine Werbeleistung des Vereins (sonstige Leistung) im Rahmen eines wirtschaftlichen Geschäftsbetriebs (tauschähnlicher Vorgang).

Im Gegensatz zum Urteilsfall des FG Köln ist die Wirksamkeit der Trikotwerbung für einen ortsansässigen Unternehmer nicht beschränkt. Darauf, dass die Jugendmannschaften in aller Regel nicht vor Publikum spielen und bei den Spielen vorwiegend Betreuer und ggf. einige Eltern mit anwesend sind, kommt es im Urteilsfall nicht an. Die jugendlichen Sportler waren zumeist im Alter von 15 bis 20 Jahren und demgemäß gerade die Zielgruppe, die der Kläger mit seiner Fahrschule ansprechen möchte. Erfahrungsgemäß nähmen junge Leute im Alter ab 16 oder 17 Jahren heutzutage zumeist die Möglichkeit zum Erwerb einer Fahrerlaubnis in Anspruch.

Fazit:

Die Vereine haben eine Gegenleistung für die Überlassung der Sportbekleidung erbracht. Ob die Vereine eine Versteuerung dieser Leistungen vorgenommen haben, ist für die hier maßgebliche Frage des Vorsteuerabzugs des leistenden Unternehmers unerheblich und war nicht Gegenstand dieses Rechtsstreits.

Die Gewährung des Vorsteuerabzugs aus der Anschaffung der Trikots hat für den Sponsor allerdings die Konsequenz, dass er für die stpfl. ›Trikotlieferung‹ an den Verein in gleicher Höhe USt für seine Lieferung entrichten muss. Für die erhaltene Werbeleistung des Vereins, die dieser im Rahmen eines wirtschaftlichen Geschäftsbetriebs ausführt, ist der Sponsor nur unter den Voraussetzungen des § 15 Abs. 1 Satz 1 Nr. 1 UStG zum Vorsteuerabzug berechtigt.

4.6 Die unentgeltliche Zuwendung eines Gegenstandes an das Personal für dessen privaten Bedarf (§ 3 Abs. 1b Nr. 2 UStG)

S. dazu die Abschn. 3.2. und 3.3. Abs. 9 UStAE.

Auch hier ist Voraussetzung, dass der Gegenstand oder seine Bestandteile zum vollen oder teilweisen Vorsteuerabzug berechtigt haben.

Bei Sachzuwendungen an ArbN ist zu unterscheiden zwischen

-

entgeltlichen Lieferungen an ArbN (steuerbar nach § 3 Abs. 1 i. V. m. § 1 Abs. 1 Nr. 1 UStG). Darunter fallen insbes.: verbilligter Verkauf von Waren, Verkauf von Jahreswagen an Werksangehörige, arbeitsvertraglich geregelte Gewährung von Deputaten;

-

Zuwendungen an ArbN, für die der ArbN einen Teil seiner Arbeitsleistung als Gegenleistung aufwendet. Die Zuwendungen stellen entgeltliche Leistungen dar (Abschn. 1.8. Abs. 1 Satz 1 UStAE);

-

unentgeltlicher Zuwendung von Gegenständen (§ 3 Abs. 1b Nr. 2 UStG) an ArbN für deren privaten Bedarf aus unternehmerischen Gründen (Abschn. 1.8. Abs. 2 Satz 2 UStAE), sofern keine Aufmerksamkeiten vorliegen. Der ArbN erhält Sachzuwendungen unentgeltlich, wenn er seine Arbeit lediglich für den vereinbarten Barlohn und unabhängig von dem an alle ArbN gerichteten Angebot oder unabhängig von dem Umfang der gewährten Zuwendungen leistet (Abschn. 1.8. Abs. 2 UStAE);

-

(nicht steuerbaren) unentgeltlichen Zuwendungen für den privaten Bedarf der ArbN, soweit diese Zuwendungen überwiegend durch das betriebliche Interesse des ArbG veranlasst sind (z. B. Arbeitnehmer-Sammelbeförderung; Abschn. 1.8. Abs. 2 Satz 7 und Abs. 4 UStAE;

-

unentgeltlicher Zuwendung von Gegenständen an ArbN für den privaten Bedarf aus nichtunternehmerischen (privaten) Gründen. Es handelt sich dabei um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Nr. 1 UStG sowie

-

(nicht steuerbaren) Aufmerksamkeiten (R 19.6 LStR, Abschn. 1.8. Abs. 3 UStAE).

Wendet der ArbG einem ArbN ein Geschenk zu und übersteigt der Wert des Geschenks die 60-EUR-Grenze (Abschn. 1.8. Abs. 3 UStAE), ist ein Vorsteuerabzug nicht zulässig (s. Abschn. 1.8. Abs. 4a UStAE), weshalb der Unternehmer auch keine unentgeltliche Wertabgabe versteuern muss (§ 3 Abs. 1b Satz 2 UStG). Übersteigt der Wert des Geschenks nicht die 60-EUR-Grenze, handelt es sich um eine Aufmerksamkeit und der Unternehmer ist zum Vorsteuerabzug berechtigt. Trotz des möglichen Vorsteuerabzugs liegt keine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Satz 1 Nr. 2 UStG vor, da Aufmerksamkeiten nicht von § 3 Abs. 1b Satz 1 Nr. 2 UStG erfasst werden (s. a. Grummels, NWB 24/2024, 1645 unter IV.).

Beabsichtigt der Unternehmer bereits bei Leistungsbezug, die bezogene Leistung ausschließlich und unmittelbar für eine steuerbare unentgeltliche Wertabgabe zu verwenden, so besteht kein Recht, die bezogene Leistung dem Unternehmensvermögen zuzuordnen (Abschn. 1.8. Abs. 4a und Abschn. 3.3. Abs. 1 Satz 7 UStAE). Da die bezogene Leistung kein Unternehmensvermögen darstellt, ist der Unternehmer nicht zum Vorsteuerabzug berechtigt (§ 15 Abs. 1 Nr. 1 UStG ist nicht erfüllt). Mangels Vorsteuerabzugs unterbleibt eine Wertabgabenbesteuerung (s. Abschn. 15.15 Abs. 1 UStAE, s. dort das Beispiel 1; s. a. Abschn. 1.8. Abs. 4a UStAE).

Die Bemessungsgrundlage bestimmt sich nach § 10 Abs. 4 Nr. 1 UStG (s. a. Abschn. 1.8. Abs. 7 und 8 UStAE, s. u.).

4.7 Jede andere unentgeltliche Zuwendung (§ 3 Abs. 1b Nr. 3 UStG)

4.7.1 Grundsätzliches zur Abgabe der Zuwendungen

S. dazu die Abschn. 3.2. und 3.3. Abs. 10 ff. UStAE.

Auch hier ist Voraussetzung, dass der Gegenstand oder seine Bestandteile zum vollen oder teilweisen Vorsteuerabzug berechtigt haben (Abschn. 3.3. Abs. 10 Satz 4 UStAE). Der Begriff ›unentgeltliche Zuwendung‹ i. S. v. § 3 Abs. 1b Satz 1 Nr. 3 UStG setzt nicht lediglich die Unentgeltlichkeit einer Lieferung voraus, sondern verlangt darüber hinaus, dass der Zuwendende dem Empfänger zielgerichtet einen Vermögensvorteil verschafft (BFH vom 14.5.2008, XI R 60/07, BStBl II 2008, 721, Abschn. 3.3. Abs. 10 Satz 3 UStAE).

Erfasst werden Gegenstände des Unternehmens, die der Unternehmer aus unternehmerischen Gründen abgibt, wie z. B. (Abschn. 3.3. Abs. 10 Satz 9 ff. UStAE):

-

Zuwendungen aus Werbezwecken wie Sachspenden an Vereine,

-

die kostenlose Gestellung von Waren aus Anlass von Preisausschreiben, Tombolas usw.,

-

die Abgabe von Werbematerialien und alle sog. Verkaufshilfen wie Warenständer, Warenregale, Tresen usw.,

-

höherwertige Geschenke an Geschäftsfreunde (s. u. Beispiel 6).

Diese höherwertigen Geschenke fallen allerdings auch unter das Abzugsverbot des § 4 Abs. 5 Satz 1 Nr. 1 EStG. Vorsteuerbeträge, die auf diese Aufwendungen entfallen, sind nach § 15 Abs. 1a UStG nicht abziehbar. Wurde für diese höherwertigen Geschenke fälschlicherweise der Vorsteuerabzug gewährt, so ist der Vorsteuerabzug nicht durch eine Lieferung i. S. d. § 3 Abs. 1b Nr. 3 UStG, sondern durch eine Vorsteuerkorrektur nach § 17 Abs. 2 Nr. 5 UStG rückgängig zu machen. Von § 3 Abs. 1b Nr. 3 UStG können nur solche unentgeltlichen Zuwendungen erfasst werden, die nicht unter § 4 Abs. 5 Satz 1 Nr. 1 EStG fallen (R 4.10 Abs. 4 EStR; Abschn. 3.3. Abs. 12 UStAE);

-

die Abgabe von Wärme (BFH vom 25.11.2021, V R 45/20, BStBl II 2025, 173 sowie vom 15.3.2022, V R 34/20, BStBl II 2025, 259; s. u. den Gliederungspunkt 4.7.6.5 ›Bemessungsgrundlage‹).

Mit Beschluss vom 22.11.2022 (XI R 17/20, BStBl II 2023, 601) hat der BFH dem EuGH drei Fragen zur Auslegung von Art. 16 und Art. 74 MwStSystRL vorgelegt (s. o. den Gliederungspunkt 1.1 ›Überblick über die unionsrechtliche Entnahme und Verwendung von Gegenständen bzw. Dienstleistungen‹). Mit Urteil vom 25.4.2024 (C-207/23, DStR 2024, 1004, SIS 24 08 09) hat der EuGH die Vorlagefragen des BFH beantwortet.

Vorlagefrage:

Handelt es sich um die ›Entnahme eines Gegenstands durch einen Stpfl. aus seinem Unternehmen … als unentgeltliche Zuwendung‹ i. S. v. Art. 16 MwStSystRL, wenn ein Stpfl. Wärme aus seinem Unternehmen unentgeltlich an einen anderen Stpfl. für dessen wirtschaftliche Tätigkeit abgibt (hier: Zuwendung von Wärme aus dem Blockheizkraftwerk eines Stromlieferanten an ein landwirtschaftliches Unternehmen zum Beheizen von Spargelfeldern)? Kommt es hierfür darauf an, ob der stpfl. Empfänger die Wärme für Zwecke verwendet, die ihn zum Vorsteuerabzug berechtigen?

Entscheidung des EuGH (C-207/23, Rz. 48):

Art. 16 Abs. 1 MwStSystRL ist dahin auszulegen, dass es sich um eine einer Lieferung von Gegenständen gegen Entgelt gleichgestellte Entnahme eines Gegenstands durch einen Stpfl. aus seinem Unternehmen als unentgeltliche Zuwendung im Sinne dieser Bestimmung handelt, wenn der Stpfl. von ihm erzeugte Wärme unentgeltlich an andere Stpfl. für deren wirtschaftliche Tätigkeit abgibt, wobei es hierfür nicht darauf ankommt, ob diese anderen Stpfl. die Wärme für Zwecke verwenden, die sie zum Vorsteuerabzug berechtigen.

In seiner Nachfolgeentscheidung zum EuGH-Urteil vom 25.4.2024 (C-207/23, DStR 2024, 1004, LEXinform 0954712 hat der BFH mit Urteil vom 4.9.2024 (XI R 15/24, XI R 17/20, BStBl II 2025, 465) entschieden, dass es sich bei der Abgabe von Wärme an andere Unternehmen für unternehmerische Zwecke auch steuerrechtlich um eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Satz 1 Nr. 3 UStG handelt. Der Besteuerung der unentgeltlichen Wertabgabe steht auch nicht entgegen, dass die empfangenden Unternehmer zum Vorsteuerabzug für die Wärmelieferungen berechtigt sind (s. a. Anmerkung vom 12.22.2024, LEXinform 0654202; s. o. den Gliederungspunkt 1.1 ›Überblick über die unionsrechtliche Entnahme und Verwendung von Gegenständen bzw. Dienstleistungen‹).

Bei der unentgeltlichen Zuwendung i. S. d. § 3 Abs. 1b Satz 1 Nr. 3 UStG kommt es auf eine Entnahme für Zwecke, die außerhalb des Unternehmens liegen, anders als bei § 3 Abs. 1b Satz 1 Nr. 1 UStG, nicht an (BFH vom 25.11.2021, V R 45/20, BStBl II 2025, 173, Rz. 9). § 3 Abs. 1b Satz 1 Nr. 3 UStG dient der Umsetzung von Art. 16 Fall 3 MwStSystRL (›als unentgeltliche Zuwendung‹).

In seinem Folgeurteil zum EuGH-Urteil vom 16.9.2020 (C-528/19, Mitteldeutsche Hartstein-Industrie, LEXinform 0589961) hat der BFH mit Urteil vom 16.12.2020 (XI R 26/20, XI R 28/17, BStBl II 2024, 146) abweichend von der bisherigen Rspr. und der Verwaltungsauffassung entschieden, dass der Vorsteuerabzug aus einem mittelbar unternehmerisch veranlassten Leistungsbezug zulässig ist, der unentgeltlich an einen Dritten weitergeliefert wird, sowie eine daraus resultierende unentgeltliche Wertabgabe nicht besteuert wird, wenn kein unversteuerter Endverbrauch droht.

Mit Schreiben vom 24.1.2024 (BStBl I 2024, 213; s. u. den Gliederungspunkt 4.7.5 ›Keine Versteuerung der unentgeltlichen Wertabgabe‹) nimmt das BMF zu den Folgen aus dem BFH-Urteil vom 16.12.2020 (XI R 26/20, XI R 28/17, BStBl II 2024, 146) Stellung und ergänzt dabei u. a. Abschn. 3.2. UStAE um einen neuen Abs. 4 (s. o. die Erläuterungen dazu unter dem Gliederungspunkt 3.2 ›Die Drei-Sphären-Theorie‹ sowie unten den Gliederungspunkt 4.7.3.2 ›Set zur Bestimmung des Blutzuckerspiegels‹).

Nicht erfasst werden

-

Geschenke von geringem Wert und

-

Warenmuster (Abschn. 3.3. Abs. 10 Satz 2 UStAE) sowie

-