Lohnsteuerbescheinigung – 2025/ 2026

- Mit Hilfe der Lohnsteuerbescheinigung erfährst Du, welche Abzüge dein Arbeitgeber im Vorjahr von deinem Bruttogehalt abgeführt hat und welche Steuerabzügen und Sozialabgaben Du gezahlt hast.

- Am Ende des Kalenderjahres, spätestens im Februar des Folgejahres, erhältst Du von Deinem Arbeitgeber den Ausdruck der elektronischen Lohnsteuerbescheinigung.

- Die Lohnsteuerbescheinigung enthält zudem Angaben zu Ihrem Beschäftigungsverhältnis, die Du in der Steuererklärung angeben mußt.

Die Lohnsteuerbescheinigung ist ein wichtiges Dokument für die Steuererklärung. Arbeitnehmer:innen sehen darauf, wie viel von deinem Lohn dein Arbeitgeber für die Lohnsteuer und Sozialversicherung einbehalten hat. In diesem Artikel erfährst Du, was die einzelnen Angaben bedeuten.

Was ist die Lohnsteuerbescheinigung?

Arbeitnehmer:innen erhalten im Regelfall einmal jährlichen einen Ausdruck der elektronischen Lohnsteuerbescheinigung. Dieser hat 2013 die Lohnsteuerkarte abgelöst.

Arbeitnehmer:innen erfahren hierauf, welche Abzüge dein Arbeitgeber im Vorjahr von deinem Bruttogehalt abgeführt hat. Neben den Steuerabzügen und Sozialabgaben werden hier auch weitere Informationen zu Freibeträgen, Steuerklasse und Steuermerkmalen aufgeführt.

Wofür braucht man die Lohnsteuerbescheinigung?

Arbeitnehmer:innen brauchen die Lohnsteuerbescheinigung für deine Einkommenssteuererklärung und eventuell als Nachweis gegenüber den Finanzbehörden.

In den Steuerformularen steht, welche Zahlen aus der Lohnsteuerbescheinigung an welcher Stelle der Formulare eingetragen werden müssen. Eine Steuersoftware wie smartsteuer macht es noch ein bisschen leichter, da die erforderlichen Daten im Interviewmodus abgefragt werden.

Lohnsteuerbescheinigung und Lohnsteuerkarte

Früher war die Lohnsteuerkarte aus Papier üblich. Doch das ist schon lange passé, denn seit 2013 ist die elektronische Lohnsteuerkarte verbindlich. Arbeitgeber behalten die Lohnsteuer vom Bruttolohn ein.

Die (elektronische) Lohnsteuerkarte enthält alle Informationen über ein:e Arbeitnehmer:in, die für den korrekten Abzug der Lohnsteuer benötigt werden.

Zu diesen Informationen gehören der Familienstand, die Anzahl der Kinder oder auch die Konfession. Man spricht hier von den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM). Die ELStAM finden sich auch auf der Lohnsteuerbescheinigung, die ein:e Arbeitnehmer:in erhält.

Wann kommt die Lohnsteuerbescheinigung 2025?

Der Arbeitgeber muss das Lohnkonto eines oder einer Angestellten zum Ende des Kalenderjahres abschließen. Er ist demnach verpflichtet die entsprechenden Angaben bis spätestens Ende Februar elektronisch zu übermitteln.

Angestellte erhalten ihre Lohnsteuerbescheinigung also spätestens mit der Lohnabrechnung für Februar – oft aber schon etwas früher, im Dezember oder Januar. Die Lohnsteuerbescheinigung 2025 sollte also allerspätestens am 28. Februar 2026 bei Ihnen sein.

Die Lohnsteuerbescheinigung erhältst Du auf dem gleichen Weg wie deine monatliche Lohnabrechnung, digital oder in Papierform. Endet das Dienstverhältnis, schicken Arbeitgeber den Ex-Mitarbeiter:innen die Lohnsteuerbescheinigung normalerweise kurz nach dem Vertragsende zu.

Lohnsteuerbescheinigung lesen – ganz einfach!

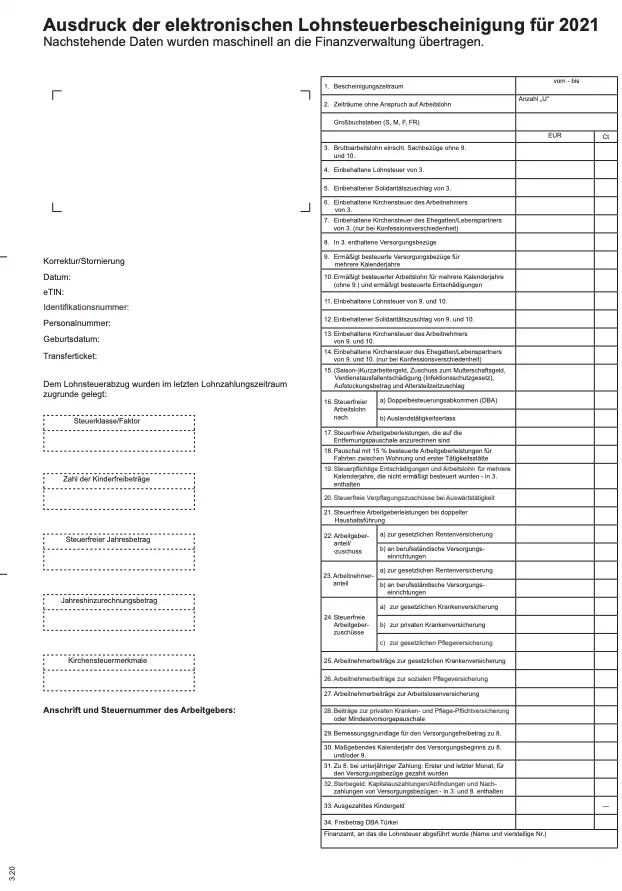

Der Ausdruck der elektronischen Lohnsteuerbescheinigung enthält zahlreiche Angaben, die für die Steuererklärung wichtig sind.

Im Folgenden erfährst Du, was die Angaben in den einzelnen Zeilen genau bedeuten. Wundere Dich nicht, wenn bei Dir nicht alle Zeilen ausgefüllt sind – das ist ganz normal und der Regelfall.

Die linke Seite der Lohnsteuerbescheinigung enthält die folgenden Angaben:

- Ihren Namen und Anschrift.

- Die eTIN. Das ist die persönliche elektronische Transfer-Identifikationsnummer. Sie ist wichtig für den Datenabgleich und den Datentransfer mit dem Finanzamt.

- Identifikationsnummer: Mit dieser Nummer können die Finanzbehörden jede:n Steuerzahler:in eindeutig identifizieren.

- Die Personalnummer wird von der Personalabteilung festgelegt.

- Das Geburtsdatum ist relevant, da der Jahrgang bei der Berechnung von Steuer- und Sozialabgaben eine Rolle spielt.

- Steuerklasse / Faktor: Hier ist eine der sechs Lohnsteuerklassen I – VI eingetragen. Bei zusammenveranlagten Paaren mit der Steuerklassenkombination IV/IV kann hier ein Faktor eingetragen werden.

- Kinderfreibeträge entsprechend der Zahl eigener Kinder, für die ein Kindergeldanspruch besteht.

- Lohnsteuerfreibeträge: Diese können in bestimmten Fällen auf Antrag eingetragen werden und reduzieren unterjährig die Steuerlast.

- Kirchensteuermerkmale: Je nach Konfession wird Kirchensteuer einbehalten.

- Angaben zum Arbeitgeber

Auf der rechten Seite der Lohnsteuerbescheinigung wird es spannend, denn diese Angaben müßt Du bei der Steuererklärung in die Steuerformulare – oder deine Steuersoftware – übertragen.

Die Positionen sind durchnummeriert, was den Übertrag in die Steuererklärung vereinfacht:

- Der Bescheinigungszeitraum auf den sich die Lohnsteuerbescheinigung bezieht. Hast Du in einem Jahr bei verschiedenen Arbeitgebern gearbeitet, erhältst Du mehrere Lohnsteuerbescheinigungen

- Zeiträume ohne Anspruch auf Arbeitslohn: Hattest Du an mehr als fünf aufeinanderfolgenden Arbeitstagen keinen Anspruch auf Arbeitslohn, wird hier die Zahl dieser Tage hinter dem Großbuchstaben „U“ angegeben.

Weitere Kürzel, die hier eingetragen sein können, erläutern wir weiter unten - Der steuerpflichtige Bruttoarbeitslohn (einschließlich Sachbezüge)

- Die einbehaltene Lohnsteuer

- Der einbehaltene Solidaritätszuschlag

- Die einbehaltene Kirchensteuer

- Einbehaltene Kirchensteuer des Ehegatten/Lebenspartners (bei Konfessionsverschiedenheit): in manchen Bundesländern wird hier die Hälfte der Kirchensteuer der Ehe- /Lebenspartner:in angegeben, wenn die Konfessionen sich unterscheiden.

- Im Bruttoarbeitslohn (3) enthaltene Versorgungsbezüge: Hierzu zählen zum Beispiel Einnahmen, die vergleichbar mit der Rente sind und vom Arbeitgeber oder einer betrieblichen Pensions- und Versorgungseinrichtung gezahlt werden.

- Ermäßigt besteuerte Versorgungsbezüge für mehrere Kalenderjahre: Hier werden zum Beispiel Nachzahlungen für einen Zeitraum von mehr als zwölf Monaten eingetragen. Die „ermäßigte Besteuerung“ ergibt sich durch die sogenannte Fünftel-Regelung.

- Ermäßigt besteuerter Arbeitslohn für mehrere Kalenderjahre und ermäßigte besteuerte Entschädigungen: Unter bestimmten Voraussetzung kann ein Teil des Arbeitslohn ermäßigt besteuert werden. Ein Beispiel dafür sind Abfindungen oder Zuwendungen anlässlich eines Dienstjubiläums.

- Einbehaltene Lohnsteuer von 9 und 10

- Einbehaltener Solidaritätszuschlag von 9 und 10

- Einbehaltene Kirchensteuer des Arbeitnehmers von 9 und 10

- Einbehaltene Kirchensteuer des Ehegatten/Lebenspartners von 9 und 10

- (Saison-) Kurzarbeitergeld, Zuschuss zum Mutterschaftsgeld etc.: Lagen in einem Jahr steuerfreie Leistungen vor, wird deren Summe hier aufgelistet. Hierzu zählen: Kurzarbeitergeld, Zuschuss zum Mutterschaftsgeld, Zuschuss bei Beschäftigungsverbot für die Zeit vor oder nach einer Entbindung sowie für den Entbindungstag, Verdienstausfallentschädigungen nach dem Infektionsschutzgesetz sowie Aufstockungsbeiträge und Zuschläge bei Altersteilzeit.

- Steuerfreier Arbeitslohn: Hier werden Bezüge für eine Auslandstätigkeit, die entweder laut Doppelsteuerabkommen (16a) oder Auslandstätigkeitserlass (16b) von der Lohnsteuer befreit sind, aufgeführt.

- Steuerfreie Arbeitgeberleistungen, die auf die Entfernungspauschale anzurechnen sind: Hier wird vermerkt, ob der Arbeitgeber die Fahrt zwischen Wohnung und erster Tätigkeitsstätte bezahlt oder bezuschusst.

- Pauschal besteuerte Arbeitgeberleistungen für Fahrten zwischen Wohnung und erster Tätigkeitsstätte: Bezuschusst der Arbeitgeber den Arbeitsweg, kann er den Betrag, den die Arbeitnehmer:in in seiner / ihre Steuererklärung als Entfernungspauschale geltend macht, auch mit 15% pauschal besteuern.

- Steuerpflichtige Entschädigungen und Arbeitslohn für mehrere Kalenderjahre, die nicht ermäßigt besteuert wurden (in 3 enthalten): Entschädigungen und Arbeitslohn für mehrere Kalenderjahre, die nicht wie in Zeile 10 ermäßigt besteuert werden, werden hier eingetragen.

- Steuerfreie Verpflegungszuschüsse bei Auswärtstätigkeiten: Arbeitgeber können bei Auswärtstätigkeiten eine Verpflegungspauschale gewähren. Hier wird die Summe der Zuschüsse aufgeführt.

- Steuerfreie Arbeitgeberleistungen bei doppelter Haushaltsführung: Der Arbeitgeber kann Beiträge bei einer doppelten Haushaltsführung steuerfrei ersetzen. Hierzu gehören Fahrtkosten, Verpflegungsmehraufwendungen, Aufwendungen für die Zweitwohnung und Umzugskosten. Die Summe wird hier angegeben.

- Arbeitgeberanteil/ -zuschuss: Der Arbeitgeberanteil bzw. Zuschuss zur gesetzlichen Rentenversicherung (a) sowie ggf. zur berufsständischen Versorgungseinrichtung wird hier angegeben.

- Arbeitnehmeranteil: Hier wird der Arbeitnehmeranteil zur gesetzlichen Rentenversicherung (a) und ggf. zur berufsständischen Versorgungseinrichtung angegeben.

- Steuerfreie Arbeitgeberzuschüsse: Hier wird der steuerfreie Zuschuss angegeben, den Arbeitnehmer:innen vom Arbeitgeber zur gesetzlichen Krankenversicherung (a), zur privaten Krankenversicherung (b) oder zur gesetzlichen Pflegeversicherung (c) erhalten.

- Arbeitnehmerbeiträge zur gesetzlichen Krankenversicherung: Hier werden Beiträge, die der Arbeitgeber für die gesetzliche Krankenversicherung abgeführt hat, aufgeführt.

- Arbeitnehmerbeiträge zur sozialen Pflegeversicherung

- Arbeitnehmerbeiträge zur Arbeitslosenversicherung

- Beiträge zur privaten Kranken- und Pflege-Pflichtversicherung oder Mindestvorsorgepauschale: Besteht eine private Krankenversicherung, werden hier die Beiträge aufgelistet, die der Arbeitgeber beim Lohnsteuerabzug steuermindernd berücksichtigt.

- Bemessungsgrundlage für den Versorgungsfreibetrag zu 8

- Maßgebendes Kalenderjahr des Versorgungsbeginns zu 8 und / oder 9

- Zu 8 bei unterjähriger Zahlung: Erster und letzter Monat, für den Versorgungsbezüge gezahlt werden

- Sterbegeld, Kapitalauszahlungen / Abfindungen und Nachzahlungen von Versorgungsbezügen – in 3 und 8 enthalten: Die Höhe des Versorgungsbezugs durch Sonderfälle, zum Beispiel Sterbegeld, wird hier aufgeführt.

- Ausgezahltes Kindergeld

- Freibetrag DBA Türkei: Mit der Türkei gibt es ein Doppelbesteuerungsabkommen. Dieses soll vermeiden, dass Personen, die in beiden Staaten Einkünfte erzielen, in beiden Staaten – also doppelt – besteuert werden. Hier wird die Höhe des Freibetrags, der vom Arbeitgeber bei der Besteuerung von Versorgungsbezügen berücksichtigt wird, eingetragen.

Was bedeuten die Großbuchstaben in Zeile 2?

In Zeile 2 können Vermerke in Großbuchstaben auftauchen. Hier in aller Kürze die Erklärung, was dahinter steckt – auch wenn diese Kürzel nicht auf jeder Lohnsteuerbescheinigung auftauchen:

- Buchstabe U: Die Lohnzahlung war für mindestens fünf aufeinanderfolgende Arbeitstage unterbrochen, etwa weil es Kranken- oder Elterngeld gab.

- Buchstabe F: Es gab steuerfreie Sammelbeförderungen zur Firma („erste Arbeitsstätte“).

- Buchstabe M: Die Arbeitnehmer:in erhielt während einer Auswärtstätigkeit Mahlzeiten zur Verfügung gestellt.

- Buchstabe S: Muss eingetragen werden, wenn der Arbeitgeber die Lohnsteuer von einem sogenannten sonstigen Bezug berechnet hat – und dabei der Arbeitslohn aus früheren Dienstverhältnissen in diesem Jahr außer Acht geblieben ist.

- Buchstaben FR (erst ab der Lohnsteuerbescheinigung 2017): Dies wird für französische Grenzgänger:innen eingetragen, bei denen vom Lohnsteuerabzug abzusehen ist. Die Großbuchstaben FR werden um das Bundesland ergänzt, in dem der:die Grenzgänger:in im Bescheinigungszeitraum zuletzt tätig war. Für Baden-Württemberg wird der Großbuchstabe FR um die Ziffer 1 („FR1“), für Rheinland-Pfalz um die Ziffer 2 („FR2“) und für das Saarland um die Ziffer 3 („FR3“) ergänzt.

Lohnsteuerbescheinigung verloren – was nun?

Wichtige Unterlagen sollte man immer gut aufheben – und am besten gleich in einem Ordner für die nächste Steuererklärung sammeln. Es kann aber natürlich vorkommen, dass die Lohnsteuerbescheinigung verloren geht.

Das ist dann kein Beinbruch, denn Du kannst sie bei Deinem Arbeitgeber erneut anfordern. Dieser muss die Bescheinigung für mindestens zehn Jahre archivieren. In diesem Zeitraum kannst Du die Bescheinigungen also auch bei ehemaligen Arbeitgebern anfordern.

Wenn Du in einem Jahr einen oder mehrere Monate arbeitslos warst und Arbeitslosengeld bekommen hast, erhältst Du eine Bescheinigung vom Arbeitsamt, über das gezahlte Arbeitslosengeld. Das sollte bis spätestens Februar des Folgejahres passieren – andernfalls kannst Du freundlich nachfragen und das Dokument schriftlich anfordern.

Wann erhält man keine Lohnsteuerbescheinigung?

In bestimmten Fällen erhält man keine Lohnsteuerbescheinigung. Das ist insbesondere bei Minijobs der Fall – denn hier fallen keine Lohnsteuer und Sozialversicherungsbeiträge an.

Arbeitgeber können die Lohnsteuer in bestimmten Fällen auch pauschal erheben (gemäß §§ 40 bis 40b des Einkommensteuergesetztes). Auch in diesem Fall muss der Arbeitgeber keine Lohnsteuerbescheinigung erstellen.

Was tun bei falschen Angaben auf der Lohnsteuerbescheinigung?

Auf Deiner Lohnsteuerbescheinigung hat sich ein Fehler eingeschlichen?

Dann solltest Du dies an Deine Personalabteilung melden. Dein Arbeitgeber kann zwar keine neue korrigierte Lohnsteuerbescheinigung ausstellen, er wird die notwendigen Korrekturen jedoch an das Finanzamt melden.

Als Arbeitnehmer:in brauchst Du auch keine korrigierte Version, denn der Ausdruck der elektronischen Lohnsteuerbescheinigung ist nicht rechtlich bindend. In Deiner Steuererklärung gibst Du einfach die korrekten Daten an. Wurde zu viel Lohnsteuer einbehalten, erhältst Du eine Erstattung im Rahmen der Einkommensteuererklärung – der Steuerbescheid, den Sie nach der Steuererklärung bekommen, ist rechtlich verbindlich.

Wie lange muss man die Lohnsteuerbescheinigung aufbewahren?

Der Ausdruck der elektronischen Lohnsteuerbescheinigung ist für Arbeitnehmer:innen das, was für Selbstständige der Jahresabschluss ist. Sie sollten den Bescheid bis zur Rente aufheben, denn die Bescheide können dann zur Berechnung der Rente – oder um die Berechnung des Rentenanspruchs anzufechten – benötigt werden.

Schon vor der Rente könntest Du die Lohnsteuerjahresbescheide für den Antrag auf Elterngeld, den BAföG-Antrag eines Kindes, als Nachweis für die Pflege von Angehörigen oder für sonstige Anträge brauchen.

Häufige Fragen

Was ist die Lohnsteuerbescheinigung?

Arbeitnehmer:innen erhalten im Regelfall einmal jährlich bis allerspätestens am 28. Februar des Folgejahres einen Ausdruck der elektronischen Lohnsteuerbescheinigung. Arbeitnehmer:innen erfahren hierauf, welche Abzüge ihr Arbeitgeber im Vorjahr von ihrem Bruttogehalt abgeführt hat.

Wie lange muss man die Lohnsteuerbescheinigung aufbewahren?

Den Ausdruck der elektronischen Lohnsteuerbescheinigung solltest D bis zur Rente aufheben, denn die Bescheide können dann zur Berechnung der Rente – oder, um die Berechnung des Rentenanspruchs anzufechten – benötigt werden.

Wie bekomme ich die Lohnsteuerbescheinigung

Die Lohnsteuerbescheinigung erhältst Du von Deinem Arbeitgeber. Meistens geschieht dies zusammen mit der letzten Lohnabrechnung des Jahres. Bei Kündigung ist dies die letzte Abrechnung bei Deinem ehemaligen Arbeitgeber.

Über den Autor:

Stefan Heine

Stefan versteht als Fachanwalt für Steuerrecht selbst die Gesetze, die ihre eigenen Autoren verzweifeln lassen. Dabei widerlegt er das Gerücht, Juristen könnten nicht rechnen – zur Freude unserer Kunden und zum Ärger des Finanzamtes. Mit viel Ruhe sorgt Stefan für Ausgleich und Harmonie im smartsteuer Team.

Mach es Dir einfach:

Berechne jetzt kostenlos, wie viel Du vom Finanzamt erstattet bekommst und zahle erst bei Abgabe.

Jetzt Steuer starten