Pkw-Entnahme bzw. -Veräußerung

Inhaltsverzeichnis

- 1 Definition der Entnahme

- 2 Unentgeltliche Wertabgaben bei der Umsatzsteuer

- 2.1 Sinn und Zweck der gleichgestellten Lieferungen

- 2.2 Unternehmensvermögen

- 2.3 Vorsteuerabzug aus den Anschaffungskosten

- 2.4 Kein Vorsteuerabzug aus den Anschaffungskosten

- 2.5 Ort der Entnahme

- 3 Veräußerung

- 4 Totalschaden des Pkw auf einer Privatfahrt

- 5 Literaturhinweise

- 6 Verwandte Lexikonartikel

- 7 Verweise

1 Definition der Entnahme

Die → Entnahme ist in § 4 Abs. 1 Satz 2 EStG definiert. Danach sind Entnahmen alle WG, die der Stpfl. aus seinem Betrieb dem Privatbereich zugeführt hat.

Nach § 6 Abs. 1 Nr. 4 Satz 1 EStG sind Entnahmen mit dem Teilwert anzusetzen.

2 Unentgeltliche Wertabgaben bei der Umsatzsteuer

2.1 Sinn und Zweck der gleichgestellten Lieferungen

Die Entnahme eines Pkw wird nach § 3 Abs. 1b Satz 1 Nr. 1 UStG einer entgeltlichen Lieferung gleichgestellt. Der → Unternehmer wird hierbei wie ein Letztverbraucher behandelt (s. a. Art. 16 MwStSystRL). Es wird die Steuerbelastung ermittelt, die dieser zu tragen hätte.

Voraussetzung für die unentgeltliche Wertabgabe ist, dass

-

der Pkw zum → Unternehmensvermögen gehört (s. a. Abschn. 3.3. Abs. 1 UStAE) und

-

der entnommene oder zugewendete Pkw oder seine Bestandteile zum vollen oder teilweisen Vorsteuerabzug berechtigt haben (§ 3 Abs. 1b Satz 2 UStG; Abschn. 3.3. Abs. 2 bis 4 UStAE).

Der Vorgang muss bei entsprechender Ausführung an einen Dritten als → Lieferung bzw. → Werklieferung anzusehen sein (Abschn. 3.3. Abs. 5 Satz 1 UStAE).

Soweit der Pkw aufgrund der Zuordnungsentscheidung nicht insgesamt → Unternehmensvermögen geworden ist (Abschn. 15.2c. Abs. 4 UStAE), beschränkt sich die Entnahme auf den Teil des Gegenstandes, der Unternehmensvermögen geworden war.

Mit Urteil vom 11.8.2010 (3 K 180/09, EFG 2010, 2122, LEXinform 5011289, rkr.) hat das FG Thüringen entschieden, dass die Entnahme eines dem Unternehmensvermögen durch Geltendmachung des Vorsteuerabzugs zugeordneten Pkw auch nach Ablauf des fünfjährigen Vorsteuerberichtigungszeitraums voll umsatzsteuerpflichtig ist.

2.2 Unternehmensvermögen

2.2.1 Allgemeines

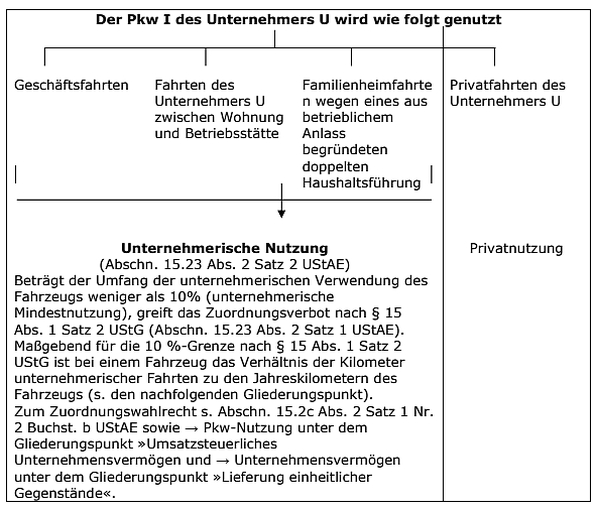

Die nach § 3 Abs. 1b UStG einer entgeltlichen Lieferung gleichgestellten Entnahme eines Pkw aus dem Unternehmen setzt die Zugehörigkeit des Pkw zum Unternehmen voraus (Abschn. 3.3. Abs. 1 Satz 1 UStAE; → Unternehmensvermögen, → Vorsteuerabzug). Die Zuordnung eines Gegenstandes zum Unternehmen richtet sich nicht nach ertragsteuerrechtlichen Merkmalen, also nicht nach der Einordnung als BV oder PV. Maßgebend ist, ob der Unternehmer den Pkw dem unternehmerischen oder dem nichtunternehmerischen Tätigkeitsbereich zugewiesen hat (Abschn. 3.3. Abs. 1 Satz 2 und 3 UStAE). Maßgebend für die Zuordnung ist die im Zeitpunkt der Anschaffung des Fahrzeugs beabsichtigte Verwendung für den Besteuerungszeitraum der erstmaligen Verwendung (vgl. Abschn. 15.2c. Abs. 12 UStAE). Dabei ist auf das voraussichtliche Verhältnis der Jahreskilometer für die unterschiedlichen Nutzungen abzustellen (Abschn. 15.23. Abs. 1 Satz 5 UStAE).

Die nachfolgenden Übersichten geben einen Überblick über die Möglichkeiten der Zuordnung eines Pkws zum Unternehmensvermögen.

Auch Fahrten im Zusammenhang mit ertragsteuerlichen Einkünften aus Vermietung und Verpachtung sind unternehmerisch.

2.2.2 Die 10 %-Grenze

2.2.2.1 Einschränkung des Zuordnungswahlrechts

Nach § 15 Abs. 1 Satz 2 UStG können nur solche Gegenstände dem Unternehmensvermögen zugeordnet werden, die der Unternehmer zu mindestens 10 % unternehmerisch nutzt. Für diese Einschränkung des Zuordnungswahlrechts ist es gleichgültig, ob der Gegenstand angeschafft, hergestellt, eingeführt oder innergemeinschaftlich erworben wurde (unternehmerische Mindestnutzung, Zuordnungsverbot, Abschn. 15.2c. Abs. 5 UStAE). S. die Erläuterungen unter → Vorsteuerabzug sowie → Unternehmensvermögen unter dem Gliederungspunkt ›Die 10 %-Grenze‹.

2.2.2.2 Konsequenzen aus der zwangsweisen Nichtzuordnung zum Unternehmensvermögen

Die zwangsweise Zuordnung zum nichtunternehmerischen Bereich führt dazu, dass der Vorsteuerabzug aus den AK eines Gegenstandes entfällt, der zu weniger als 10 % unternehmerisch genutzt wird. Die Regelung zielt in erster Linie auf Fahrzeuge ab, die nur geringfügig unternehmerisch genutzt werden. In Zweifelsfällen muss der Unternehmer dem FA die unternehmerische Mindestnutzung glaubhaft machen.

In folgenden Fällen ist davon auszugehen, dass Fahrzeuge zu weniger als 10 % unternehmerisch genutzt werden (s. Abschn. 15.23. Abs. 2 Satz 5 und 6 UStAE):

-

Bei sog. Zweit- oder Drittfahrzeugen von Einzelunternehmern oder

-

bei sog. Alleinfahrzeugen bei einer nebenberuflichen Unternehmertätigkeit;

-

bei PersGes, wenn ein Gesellschafter mehr als ein Fahrzeug privat nutzt, für die weiteren privat genutzten Fahrzeuge.

Die Einschränkung des Zuordnungswahlrechts des Unternehmers gilt nicht nur für Fahrzeuge, sondern für alle gemischt genutzten Gegenstände: Gebäude, Computer, Telefonanlagen, Faxgeräte usw. Während der Vorsteuerabzug aus den Anschaffungskosten eines zwangsweise dem nichtunternehmerischen Bereich zugeordneten Gegenstandes entfällt, können die auf die gelegentliche unternehmerische Nutzung entfallenden, anteiligen Vorsteuern dagegen abgezogen werden, z. B. die USt auf den Bezug von Kraftstoff anlässlich einer betrieblichen Fahrt mit einem Kraftfahrzeug (Abschn. 15.2c. Abs. 3 UStAE). In Zweifelsfällen wird den des Vorsteuerabzugs begehrenden Unternehmer die Beweislast treffen, dass das Fahrzeug zu 10 % oder mehr unternehmerisch verwendet wird.

Die Lieferung des nicht unternehmerisch genutzten Pkw erfolgt nicht im Rahmen des Unternehmens und ist somit nicht steuerbar (s. a. Abschn. 15.2c. Abs. 4 Satz 6 UStAE).

2.2.3 Konsequenzen aus der Zuordnung zum Unternehmensvermögen

Ordnet der Unternehmer den teils unternehmerisch und teils nichtunternehmerisch genutzten Pkw dem Unternehmen in vollem Umfang zu, kann er die Vorsteuer aus der Anschaffung, der Herstellung sowie der Verwendung oder Nutzung in voller Höhe abziehen, wenn er den Gegenstand für Umsätze verwendet, die den Vorsteuerabzug nicht ausschließen. Die nichtunternehmerische Nutzung unterliegt nach § 3 Abs. 9a Nr. 1 UStG (→ Pkw-Nutzung) der USt. Will der Unternehmer einen Gegenstand nur hinsichtlich des unternehmerisch genutzten Teils dem Unternehmen zuordnen, darf er aus der Anschaffung oder Herstellung nur die auf diesen Teil entfallende Vorsteuer abziehen. Im Fall der Zuordnung des unternehmensfremd genutzten Teils zum nichtunternehmerischen Bereich wird dieser als separater Gegenstand angesehen, der nicht ›für das Unternehmen‹ i. S. d. § 15 Abs. 1 Satz 1 Nr. 1 UStG bezogen wird (Abschn. 15.2c. Abs. 4 Satz 1 UStAE). Die Lieferung des zu diesem Zeitpunkt unternehmensfremd genutzten Teils erfolgt nicht im Rahmen des Unternehmens und ist somit nicht steuerbar. Ein Gesamtkaufpreis ist entsprechend aufzuteilen. Weist der Unternehmer für die Lieferung des unternehmensfremd genutzten Teils dennoch in der Rechnung USt aus, schuldet er diese nach § 14c Abs. 2 UStG (Abschn. 15.2c. Abs. 4 Satz 6 ff. UStAE).

2.2.4 Erwerb mit Vorsteuerabzug

Wird ein Gegenstand mit Mitteln des Unternehmens erworben, so wird dieser Gegenstand nicht zwangsläufig → Unternehmensvermögen. Der Zuordnungsentscheidung gibt der Unternehmer im Regelfall mit der Inanspruchnahme des Vorsteuerabzugs Ausdruck (Abschn. 15.2c. Abs. 16 Satz 6 UStAE). Die Geltendmachung des Vorsteuerabzugs ist regelmäßig ein gewichtiges Indiz für, die Unterlassung des Vorsteuerabzugs ein ebenso gewichtiges Indiz gegen die Zuordnung zum Unternehmen (Abschn. 15.2c. Abs. 17 Satz 1 UStAE).

Zum Zeitpunkt der Zuordnungsentscheidung bei gemischt genutzten Gegenständen hat der BFH mit Urteil vom 7.7.2011 (V R 42/09, BStBl II 2014, 76) u. a. Folgendes entschieden (s. a. Pressemitteilung des BFH Nr. 82/11 vom 12.10.2011, LEXinform 0437050; → Vorsteuerabzug):

-

Die sofort bei Leistungsbezug zu treffende Zuordnungsentscheidung ist ›zeitnah‹, d. h. bis spätestens im Rahmen der Jahressteuererklärung zu dokumentieren (Abschn. 15.2c. Abs. 16 Satz 4 UStAE).

-

Keine ›zeitnahe‹ Dokumentation der Zuordnungsentscheidung liegt vor, wenn die Zuordnungsentscheidung dem FA erst nach Ablauf der gesetzlichen Abgabefrist von Steuererklärungen (§ 149 Abs. 2 Satz 1 AO; Abschn. 15.2c. Abs. 16 Satz 4 UStAE) mitgeteilt wird (s. a. BFH Urteil vom 7.7.2011, V R 21/10, BStBl II 2014, 81, Pressemitteilung des BFH Nr. 101/11 vom 7.12.2011, LEXinform 0437308). Bis zu diesem Zeitpunkt kann auch eine im Voranmeldungsverfahren getroffene Zuordnungsentscheidung korrigiert werden (Abschn. 15.2c. Abs. 16 Satz 10 UStAE; s. → Unternehmensvermögen unter dem Gliederungspunkt ›Die Zuordnungsentscheidung‹).

2.2.5 Erwerb ohne Vorsteuerabzugsmöglichkeit

Ist ein Vorsteuerabzug nicht möglich, müssen andere Beweisanzeichen herangezogen werden (Abschn. 15.2c. Abs. 16 Satz 7 i. V. m. Abs. 17 Satz 3 UStAE). Hierbei kann zu berücksichtigen sein, ob der Unternehmer bei An- und Verkauf des gemischt genutzten Pkw unter seinem Firmennamen auftritt, ob er den Pkw betrieblich oder privat versichert hat. Unter Umständen kann auch die bilanzielle und ertragsteuerliche Behandlung ein Indiz für die umsatzsteuerrechtliche Behandlung sein. Zwar ist die Wahrnehmung von Bilanzierungspflichten für die umsatzsteuerrechtliche Zuordnung nicht maßgeblich, jedoch kann z. B. der Umstand, dass der Unternehmer einen Gegenstand nicht als gewillkürtes BV behandelt, obwohl die Voraussetzungen dafür gegeben sind, ein Indiz dafür sein, dass er es auch umsatzsteuerrechtlich nicht seinem Unternehmen zuordnen wollte (→ Vorsteuerabzug und Abschn. 15.2c. Abs. 17 Satz 6 bis 9 UStAE). Umgekehrt spricht insoweit für eine Zuordnung zum Unternehmen, als der Unternehmer einen aktivierungspflichtigen Gegenstand nur mit den Netto-AK oder HK aktiviert, weil nach § 9b Abs. 1 Satz 1 EStG der Vorsteuerbetrag nach § 15 UStG, soweit er umsatzsteuerrechtlich abgezogen werden kann, nicht zu den AK oder HK des WG gehört (BFH Urteil vom 7.7.2011, V R 42/09, BStBl II 2014, 76).

Gibt es keine Beweisanzeichen für eine Zuordnung zum Unternehmen, kann diese nicht unterstellt werden (Abschn. 15.2c. Abs. 17 Satz 4 UStAE). Eine spätere Nutzungsänderung führt eventuell zur Einlage des Gegenstands in das Unternehmensvermögen. Eine → Vorsteuerberichtigung nach § 15a UStG ist in diesen Fällen nicht möglich (Abschn. 15a.1. Abs. 6 Satz 2 Nr. 2 oder 5 UStAE).

Ist bei Anschaffung oder Herstellung eines Gegenstandes ein Vorsteuerabzug nicht möglich, kann eine teilweise oder vollständige Zuordnung zum Unternehmensvermögen angenommen werden, wenn der Unternehmer gegenüber dem FA durch eine schriftliche Erklärung spätestens bis zur gesetzlichen Regelabgabefrist für Steuererklärungen (§ 149 Abs. 2 Satz 1 AO; → Unternehmensvermögen) erklärt, dass und in welchem Umfang er den Gegenstand dem Unternehmen zugeordnet hat. Dies hat insbes. Bedeutung

-

bei der Kleinunternehmerregelung (§ 19 Abs. 1 UStG),

-

bei der Besteuerung nach Durchschnittssätzen (§ 24 UStG),

-

bei der Ausführung ausschließlich steuerfreier Ausschlussumsätze (§ 15 Abs. 2 UStG).

Ohne diese Erklärung und ohne Vorliegen von Beweisanzeichen ist der Gegenstand umsatzsteuerrechtlich dem nichtunternehmerischen Bereich zuzuordnen. Eine spätere Nutzungsänderung führt eventuell zur Einlage des Gegenstands in das Unternehmensvermögen. Eine → Vorsteuerberichtigung nach § 15a UStG ist diesen Fällen nicht möglich (Abschn. 15a.1. Abs. 6 Satz 2 Nr. 2 oder 5 UStAE).

Die Zuordnung zum Unternehmen führt allerdings dazu, dass ein späterer Verkauf grds. steuerbar und stpfl. ist.

Ein Kleinunternehmer erwirbt im Kj. 01 einen Pkw für 47 600 EUR inkl. USt, den er sowohl für sein Unternehmen (30 %) als auch für private Zwecke (70 %) verwendet. Ab dem Kj. 03 unterliegt der Unternehmer der Regelbesteuerung (s. a. → Wechsel der Besteuerungsform und dort den Gliederungspunkt ›Übergang von § 19 Abs. 1 UStG zur Regelbesteuerung‹).

S.a. das Beispiel im Beitrag von Ulbricht, Umsatzsteuerrechtliche Aspekte bei der Pkw-Besteuerung, UR 2022, 601 unter I.1.b.

Die Geltendmachung des Vorsteuerabzugs als gewichtiges Indiz für die Zuordnung des Pkw zum Unternehmensvermögen scheidet bei dem → Kleinunternehmer nach § 15 Abs. 2 Satz 1 Nr. 1 UStG aus. Die Umsätze sind unter den Voraussetzungen des § 19 Abs. 1 Satz 1 UStG steuerfrei.

Der Übergang von der Kleinunternehmerregelung zur allgemeinen Besteuerung (oder umgekehrt) führt nach § 15a Abs. 1 UStG zu einer Änderung der Verhältnisse (→ Vorsteuerberichtigung). Eine Berichtigung des Vorsteuerabzugs zugunsten des Unternehmers ab dem Kj. 03 ist jedoch nur zulässig, soweit der Pkw beim Leistungsbezug dem Unternehmen zugeordnet wurde.

Ein Arzt A hat ausschließlich nach § 4 Nr. 14 Buchst. a UStG steuerfreie Umsätze aus Heilbehandlungsleistungen und kauft einen Pkw für 47 600 EUR, den er je zur Hälfte privat und unternehmerisch nutzt. Der Pkw wurde in vollem Umfang dem Unternehmen zugeordnet.

S.a. das Beispiel 1 unter Abschn. 15.2c. Abs. 2 Satz 1 Nr. 2 Buchst. b UStAE.

Der Arzt führt keine Umsätze aus, die zum Vorsteuerabzug berechtigen. Der Vorsteuerabzug aus den Kosten der Anschaffung und Nutzung des Pkw für die unternehmerische und private Verwendung ist deshalb ausgeschlossen. Die private Verwendung führt zu keiner steuerbaren unentgeltlichen Wertabgabe.

Die Geltendmachung des Vorsteuerabzugs als gewichtiges Indiz für die Zuordnung des Pkw zum Unternehmen scheidet aus.

Falls der Arzt innerhalb des Berichtigungszeitraums des § 15a Abs. 1 Satz 1 UStG auch stpfl. Umsätze ausführt wäre eine Berichtigung des Vorsteuerabzugs nur möglich, wenn der Pkw im Zeitpunkt des Leistungsbezugs dem Unternehmen zugeordnet wurde.

Sachverhalt s. a. Beispiel 2.

Der Arzt A erbringt im Umfang von 80 % seiner entgeltlichen Umsätze steuerfreie Heilbehandlungsleistungen und nimmt zu 20 % stpfl. plastische und ästhetische Operationen vor. Er kauft einen Pkw, den er je zur Hälfte privat und für seine gesamte ärztliche Tätigkeit nutzt. Der Pkw wurde in vollem Umfang dem Unternehmen zugeordnet.

S.a. das Beispiel 2 unter Abschn. 15.2c. Abs. 2 Satz 1 Nr. 2 Buchst. b UStAE.

Die Vorsteuern aus der Anschaffung und Nutzung des Pkw sind zu 60 % (20 % stpfl. von 50 % unternehmerischer Nutzung + 50 % der Art nach stpfl. Privatnutzung) abzugsfähig und zu 40 % (80 % steuerfreie von 50 % unternehmerischer Nutzung) nicht abzugsfähig. Die unentgeltliche Wertabgabe (50 % Privatanteil) ist in voller Höhe steuerbar und stpfl.

Ein späterer Verkauf des Pkw würde in vollem Umfang der USt unterliegen, da die Steuerbefreiung des § 4 Nr. 28 UStG eine ausschließliche Verwendung des Pkw für steuerfreie Umsätze voraussetzt.

Unternehmer A (Regelbesteuerung) erwirbt am 10.5.07 einen Pkw für 50 000 EUR zzgl. 9 500 EUR USt. Er benutzt das Fahrzeug nachweislich in der Zeit vom 10.5.07 bis 31.12.07 nur zu 6 % für unternehmerische Zwecke. Im darauf folgenden Jahr nutzt er das Fahrzeug zu 20 % für unternehmerische Zwecke.

Die 9 500 EUR Vorsteuer sind gem. § 15 Abs. 1 Nr. 1 UStG nicht abziehbar. Da das Fahrzeug im Kj. der Anschaffung bzw. der erstmaligen Verwendung zu weniger als 10 % unternehmerisch genutzt worden ist, gehört es zum nicht unternehmerischen Bereich. Die Voraussetzung ›Lieferung an das Unternehmen‹ liegt nicht vor (§ 15 Abs. 1 Satz 2 UStG). Bezüglich dieses Fahrzeuges kann weder ein Vorsteuerabzug noch in den Folgejahren eine Vorsteuerberichtigung geltend gemacht werden (Abschn. 15a.1. Abs. 6 Satz 2 Nr. 5 UStAE).

Mit Beschlüssen vom 18.9.2019 (XI R 3/19, BStBl II 2021, 112 und XI R 7/19, BStBl II 2021, 118) hat der BFH den EuGH (Az. EuGH: C-45/20, LEXinform 0651701 und C-46/20, LEXinform 0651700) um Klärung gebeten, ob das Unionsrecht einer nationalen Rspr. entgegensteht, nach der im Falle eines sog. Zuordnungswahlrechts beim Leistungsbezug der Vorsteuerabzug ausgeschlossen ist, wenn bis zum Ablauf der gesetzlichen Abgabefrist für die Umsatzsteuer-Jahreserklärung die Zuordnungsentscheidung gegenüber dem FA nicht getroffen wurde.

Mit Urteil vom 14.10.2021 (C-45/20, C-46/20, BStBl II 2024, 461) hat der EuGH die Vorlagefragen des BFH vom 18.9.2019 beantwortet. In Rz. 33 seiner Entscheidung stellt der EuGH fest, dass das Recht zum Vorsteuerabzug an die Einhaltung materieller und formeller Bedingungen geknüpft ist. Diese Unterscheidung zwischen materiellen und formellen Voraussetzungen für das Recht auf Vorsteuerabzug ist wichtig, da nach ständiger Rechtsprechung das Grundprinzip der Neutralität der Mehrwertsteuer erfordert, dass der Vorsteuerabzug gewährt wird, wenn die materiellen Anforderungen erfüllt sind, selbst wenn der Stpfl. bestimmten formellen Anforderungen nicht genügt hat (EuGH C-45/20, Rz. 36).

Im vorliegenden Fall C-45/20 ist es Sache des vorlegenden Gerichts, zu prüfen, ob aus der Gesamtheit der Gegebenheiten des Ausgangsverfahrens geschlossen werden kann, dass die betroffenen Unternehmer als Stpfl. gehandelt haben, als sie die im Ausgangsverfahren fraglichen gemischt genutzten Gegenstände erworben haben, nämlich ein Arbeitszimmer in einem im Wesentlichen privat genutzten Gebäude bzw. eine teilweise privat genutzte Photovoltaikanlage, und die Absicht bekundeten, sie ihrem jeweiligen Unternehmen zuzuordnen.

Der EuGH hat die Vorlagefragen des BFH dahin gehend beantwortet, dass die zuständige nationale Steuerverwaltung den Vorsteuerabzug in Bezug auf einen Gegenstand unter der Annahme, dass dieser dem PV des Stpfl. zugewiesen wurde, verweigern darf, wenn ein Stpfl. ein Wahlrecht hat, ob er einen Gegenstand dem Vermögen seines Unternehmens zuordnet, und diese Steuerverwaltung nicht spätestens bis zum Ablauf der gesetzlichen Frist für die Abgabe der Umsatzsteuer-Jahreserklärung in die Lage versetzt wurde, aufgrund einer ausdrücklichen Entscheidung oder hinreichender Anhaltspunkte eine solche Zuordnung des Gegenstands festzustellen, es sei denn, die besonderen rechtlichen Modalitäten für die Ausübung dieser Befugnis lassen erkennen, dass sie nicht mit dem Grundsatz der Verhältnismäßigkeit vereinbar ist.

Mit Nachfolgeentscheidungen zum EuGH-Urteil vom 14.10.2021 (C-45/20, C-46/20, BStBl II 2024, 461) hat der BFH mit Urteilen vom 4.5.2022 (XI R 29/21 – XI R 7/19, BStBl II 2024, 450 und XI R 28/21 – XI R 3/19, BStBl II 2024, 447) zur Dokumentation der Zuordnung Stellung genommen.

Im Urteil XI R 29/21 erläutert der BFH in Rz. 20 ff. die Zuordnungsvoraussetzungen eines gemischt genutzten Gegenstands (hier einer Photovoltaikanlage). In Rz. 20 seines Urteils XI R 28/21 verweist der BFH auf diese seine Erläuterungen im Parallelurteil XI R 29/21.

Steht anhand objektiver Anhaltspunkte, die innerhalb der Zuordnungsfrist erkennbar geworden sind, fest, dass der Stpfl. einen Gegenstand dem Unternehmen zugeordnet hat, ist es entgegen dem Urteil des FG nicht zusätzlich erforderlich, dass er die erfolgte Zuordnung der FinVerw innerhalb dieser Frist mitteilt.

Im Anschluss an die BFH-Urteile vom 4.5.2022 (XI R 28/21, XI R 3/19, BStBl Ii 2024, 447) und (XI R 29/21, XI R 7/19, BStBl Ii 2024, 450) hat der BFH mit Urteil vom 29.9.2022 (V R 4/20, BStBl II 2024, 454) seine Rspr. zur zeitnahen Dokumentation der Zuordnungsentscheidung bestätigt (s. a. Brill, NWB 4/2023, 234). Steht anhand objektiver Anhaltspunkte, die innerhalb der Zuordnungsfrist erkennbar geworden sind, fest, dass der Stpfl. einen Gegenstand dem Unternehmen zugeordnet hat, ist es nicht zusätzlich erforderlich, dass er die erfolgte Zuordnung der FinVerw innerhalb dieser Frist mitteilt (s. → Unternehmensvermögen unter dem Gliederungspunkt ›Die Zuordnungsentscheidung‹).

Zu den Folgen aus dem EuGH-Urteil vom 14.10.2021 (C-45/20 und C-46/20) sowie den BFH-Urteilen vom 4.5.2022 (XI R 28/21 (XI R 3/19) und XI R 29/21 (XI R 7/19)) und vom 29.9.2022 (V R 4/20) und der daraus resultierenden Zuordnung von Leistungen zum Unternehmen (§ 15 Abs. 1 UStG) sowie zum Zeitpunkt und zur Dokumentation der Zuordnungsentscheidung nimmt das BMF mit Schreiben vom 17.5.2024 (BStBl I 2024, 916) ausführlich Stellung und ändert entsprechend in Abschn. 15.2c. UStAE die Absätze 14 bis 19.

2.3 Vorsteuerabzug aus den Anschaffungskosten

Die Besteuerung der Entnahme eines dem Unternehmen zugeordneten Fahrzeugs unterliegt unter den Voraussetzungen des § 3 Abs. 1b Satz 2 UStG der Besteuerung. Der entnommene Pkw oder seine Bestandteile müssen zum vollen oder teilweisen Vorsteuerabzug berechtigt haben (Abschn. 3.3. Abs. 2 Satz 1 UStAE). Das bedeutet, dass die Entnahme eines Pkw, dessen Vorsteuer bei der Anschaffung nur zum Teil abzugsfähig war, weil er zur Ausführung steuerfreier und stpfl. Umsätze verwendet wird, vollständig umsatzsteuerbar wäre (s. o. Beispiel 3).

Steuerberater Willi nutzt den bislang zum BV gehörenden Pkw (mit Vorsteuerabzug erworben) nur noch privat. Der Teilwert zum Entnahmezeitpunkt (Juni 18) beträgt 25 000 EUR, der Restwert 18 000 EUR.

Einkommensteuerrechtliche Sicht:

Durch die Änderung der Nutzung wird aus notwendigem BV notwendiges PV. Somit liegt eine Gegenstandsentnahme vor, deren Wert 25 000 EUR beträgt (§ 6 Abs. 1 Nr. 4 Satz 1 EStG).

Umsatzsteuerrechtliche Sicht:

Die Entnahme wird nach § 3 Abs. 1b Satz 1 Nr. 1 UStG einer Lieferung gegen Entgelt gleichgestellt. Die Bemessungsgrundlage für diese steuerbare und stpfl. Wertabgabe beträgt nach § 10 Abs. 4 Nr. 1 UStG 25 000 EUR, die USt damit 4 750 EUR.

|

Betriebseinnahmen |

Entnahmewert Pkw |

25 000 EUR |

|

|

Umsatzsteuer auf Eigenverbrauch |

4 750 EUR |

|

Betriebsausgaben |

Restwert bei Pkw-Entnahme |

18 000 EUR |

Würde eine solche Entnahme durch einen Arzt vorgenommen, dessen Umsätze von der USt befreit sind (§ 4 Nr. 14 UStG), so ergeben sich folgende Konsequenzen (der Teilwert soll aus Vereinfachungsgründen auch 25 000 EUR betragen):

Einkommensteuerrechtliche Sicht:

Auch hier handelt es sich unstreitig um eine Gegenstandsentnahme, deren Entnahmewert als fiktive BE zu erfassen ist. Wie auch im Ausgangsbeispiel ist Restwert bei Entnahme als BA anzusetzen.

Umsatzsteuerrechtliche Sicht:

Da der Arzt steuerfreie Ausgangsumsätze tätigt, konnte er bei Erwerb des Pkw keinen Vorsteuerabzug vornehmen (§ 15 Abs. 2 Nr. 1 UStG). Folglich ist auch die Wertabgabe nicht steuerbar (§ 3 Abs. 1b Satz 2 UStG).

|

Betriebseinnahmen |

Entnahmewert Pkw |

25 000 EUR |

|

Betriebsausgaben |

Restwert bei Pkw-Entnahme |

18 000 EUR |

Veräußerung und unentgeltliche Wertabgabe nach § 3 Abs. 1b UStG eines WG, das nicht nur einmalig zur Ausführung von Umsätzen verwendet wird, nach Beginn des nach § 15a Abs. 1 UStG maßgeblichen Berichtigungszeitraums sind so anzusehen, als ob das WG bis zum Ablauf des maßgeblichen Berichtigungszeitraums entsprechend der umsatzsteuerrechtlichen Behandlung dieser Umsätze weiterhin innerhalb des Unternehmens verwendet worden wäre (§ 15a Abs. 8 UStG, Abschn. 15a.2. Abs. 9 UStAE, → Vorsteuerberichtigung).

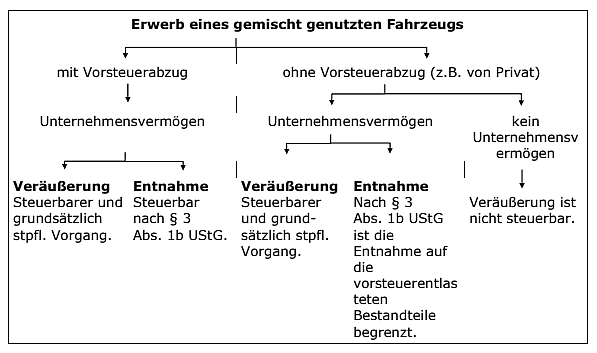

2.4 Kein Vorsteuerabzug aus den Anschaffungskosten

2.4.1 Keine Entnahmebesteuerung

Wird dem Unternehmensvermögen ein WG entnommen, das bei seiner Anschaffung oder Herstellung nicht zum Vorsteuerabzug berechtigt hatte, so unterliegt die Entnahme selbst mangels Vorsteuerabzug bei der Anschaffung nicht der Besteuerung (§ 3 Abs. 1b Satz 2 UStG); auch eine Vorsteuerberichtigung kommt insoweit nicht in Betracht (s. a. das Beispiel in Abschn. 15a.6. Abs. 17 UStAE).

Die Entnahme eines ohne Vorsteuerabzug erworbenen Pkw ist nicht steuerbar. Es handelt sich dabei um einen

-

differenzbesteuerten Erwerb,

-

aus dem PV eingelegten Pkw,

-

von einer Privatperson erworbene Pkw oder

-

von einem Kleinunternehmer erworbenen Pkw.

2.4.2 Entnahmebesteuerung für Bestandteile

Lediglich für den Fall, dass Bestandteile unter Inanspruchnahme des Vorsteuerabzugs in das Fahrzeug eingegangen sind, ist eine etwaige Umsatzbesteuerung der Entnahme auf vorsteuerentlastete Bestandteile begrenzt (EuGH Urteil vom 17.5.2001, C-323/99 und C-322/99, BStBl II 2002, 557; Abschn. 3.3. Abs. 2 Satz 2 UStAE). Die Besteuerung kann nicht auf den Gegenstand selbst – hier den Pkw – ausgedehnt werden. Zuordnungsobjekt ist grds. jeder Leistungsbezug (Abschn. 15.2c. Abs. 9 Satz 1 UStAE). Geht der bezogene Gegenstand als Bestandteil in einen bereits vorhandenen Gegenstand ein, ist die unternehmerische Mindestnutzung (10 %-Grenze) für den Bestandteil gesondert zu prüfen (Abschn. 15.2c. Abs. 5 UStAE). Zur Entnahmebesteuerung von Bestandteilen s. → Unentgeltliche Wertabgabe unter dem Gliederungspunkt ›Besonderheiten bei Bestandteilen‹.

In seinem Urteil befasst sich der EuGH mit der Frage, was überhaupt als ›Bestandteil‹ qualifiziert werden kann.

Mit Urteilen vom 18.10.2001 (V R 106/98, BStBl II 2002, 551) und vom 20.12.2001 (V R 8/98, BStBl II 2002, 557) hat der BFH über die Vorlageentscheidung des EuGH vom 17.5.2001 (C-323/99 bzw. 322/99) entschieden.

Die Urteile lassen sich wie folgt zusammenfassen (Abschn. 3.3. Abs. 2 UStAE):

-

Die Entnahme eines dem Unternehmen zugeordneten Pkw, den ein Unternehmer von einem Nichtunternehmer und damit ohne Berechtigung zum Vorsteuerabzug erworben hat, unterliegt nicht der Umsatzbesteuerung.

-

Die Umsatzbesteuerung findet selbst dann nicht statt, wenn Aufwendungen mit der Berechtigung zum Vorsteuerabzug für den Pkw getätigt worden sind.

-

Unter bestimmten Voraussetzungen unterliegen bei einer Entnahme des Pkw nur die Bestandteile der Umsatzbesteuerung.

Bei einem Pkw sind Bestandteile diejenigen gelieferten Gegenstände, die

-

aufgrund ihres Einbaus in den Pkw ihre körperliche und wirtschaftliche Eigenart endgültig verloren haben. Dies ist nicht der Fall, wenn die Gegenstände leicht vom Fahrzeug getrennt werden und Gegenstand unabhängiger Geschäfte sein können. Ein Autotelefon oder -radio ist kein Bestandteil des betreffenden Fahrzeugs;

-

zu einer dauerhaften, im Zeitpunkt der Entnahme nicht vollständig verbrauchten Werterhöhung des Gegenstandes geführt haben.

Ein Gegenstand wird erst dann zum Bestandteil, wenn der Gegenstand zur Werterhöhung und nicht lediglich zur Werterhaltung des Pkw beigetragen hat. Der Ersatz des Scheibenwischers oder der Autobatterie dient der Werterhaltung und die Gegenstände sind somit keine Bestandteile. Der Einbau eines leistungsfähigeren Motors oder eines Katalysators zur Modernisierung des Pkw dienen der Werterhöhung und es handelt sich somit um Bestandteile. Nach dem BFH-Urteil handelt es sich bei der Erneuerung der Windschutzscheibe um den Einbau eines Bestandteils.

Die Besteuerung der Entnahme des Bestandteils findet nur dann statt, wenn der Gegenstand (Bestandteil) im Zeitpunkt der Entnahme noch nicht verbraucht, d. h. noch einen Restwert hat. Der Marktwert eines gebrauchten Pkw bestimmt sich im Wesentlichen nach Alter und Laufzeit. Dieser Wert wird aus anerkannten Marktübersichten (z. B. ›Schwacke-Liste‹) entnommen. Ist auf diesen Marktwert des Pkw im Zeitpunkt der Entnahme kein Aufschlag zu tätigen, scheidet der Ansatz eines Restwertes aus; die Entnahme des Pkw und der Bestandteile bleibt unbesteuert.

-

Zur Vorsteuerberichtigung bei Bestandteilen und bei Dienstleistungen s. → Vorsteuerberichtigung. S. dazu die Beispiele in Abschn. 15a.6. Abs. 14, 16, 17 UStAE.

Zur Bagatellgrenze für die Entnahmebesteuerung der Bestandteile s. Abschn. 3.3. Abs. 4 UStAE. Eine dauerhafte Werterhöhung des Pkw wird nicht angenommen, wenn die vorsteuerentlasteten Aufwendungen für den Einbau von Bestandteilen 20 % der AK des Pkw oder einen Betrag von 1 000 EUR nicht übersteigen. Auf eine Besteuerung der Bestandteile bei der Entnahme kann in diesen Fällen nach § 3 Abs. 1b Nr. 1 UStG verzichtet werden. Beim Einbau mehrerer Bestandteile ist für jede einzelne Maßnahme die Vereinfachungsregelung anzuwenden.

Als Bemessungsgrundlage ist gem. § 10 Abs. 4 Satz 1 Nr. 1 UStG der Restwert (Einkaufspreis) der Bestandteile im Zeitpunkt der Entnahme anzusetzen.

Ein Unternehmer erwirbt am 1.7.14 aus privater Hand einen gebrauchten Pkw für 10 000 EUR und ordnet ihn zulässigerweise seinem Unternehmen zu. Am 1.3.15 lässt er eine Klimaanlage nachträglich einbauen (Entgelt: 2 500 EUR). Am 1.8.15 lässt er die Windschutzscheibe an seinem Pkw erneuern (Entgelt: 500 EUR). Für beide Leistungen nimmt der Unternehmer den Vorsteuerabzug in Anspruch. Am 1.3.16 entnimmt der Unternehmer den Pkw in sein PV (Aufschlag gem. ›Schwacke-Liste‹ auf den Marktwert des Pkw im Zeitpunkt der Entnahme für die Klimaanlage: 1 500 EUR, für die Windschutzscheibe: 50 EUR).

Die Entnahme des Pkw selbst unterliegt mangels Vorsteuerabzug bei der Anschaffung nicht der Besteuerung (§ 3 Abs. 1b Satz 2 UStG); auch eine Vorsteuerberichtigung kommt insoweit nicht in Betracht.

Die Windschutzscheibe, für die U der Vorsteuerabzug nach § 15 Abs. 1 Satz 1 Nr. 1 UStG zustand, ist in den Pkw eingegangen und hat dabei ihre körperliche und wirtschaftliche Eigenart endgültig verloren. Nur die Entnahme der Windschutzscheibe könnte steuerbar nach § 3 Abs. 1b Satz 1 Nr. 1 UStG sein, da U für einen in das WG eingegangenen Gegenstand den Vorsteuerabzug in Anspruch genommen hat.

Das aufgewendete Entgelt für den nachträglichen Einbau der Windschutzscheibe beträgt 500 EUR, also weniger als 20 % der ursprünglichen AK des Pkw und übersteigt auch nicht einen Betrag von 1 000 EUR. Aus Vereinfachungsgründen wird für den Einbau der Windschutzscheibe keine dauerhafte Werterhöhung des Pkw angenommen. Die Entnahme der Windschutzscheibe ist nicht steuerbar (Abschn. 3.3. Abs. 4 Satz 2 UStAE). S.a. das Beispiel in Abschn. 3.3. Abs. 4 UStAE.

Das aufgewendete Entgelt für den nachträglichen Einbau der Klimaanlage beträgt 2 500 EUR, also mehr als 20 % der ursprünglichen AK des Pkw. Mit dem Einbau der Klimaanlage in den Pkw hat diese ihre körperliche und wirtschaftliche Eigenart endgültig verloren und zu einer dauerhaften, im Zeitpunkt der Entnahme nicht vollständig verbrauchten Werterhöhung des WG geführt. Die Entnahme des Pkw unterliegt daher gem. § 3 Abs. 1b Satz 1 Nr. 1 i. V. m. Satz 2 UStG mit einer Bemessungsgrundlage gem. § 10 Abs. 4 Satz 1 Nr. 1 UStG i. H. v. 1 500 EUR der USt.

Der Einbau der Klimaanlage und die Erneuerung der Windschutzscheibe können nicht zu einem Berichtigungsobjekt zusammengefasst werden, da die verschiedenen Leistungen für das bewegliche WG (Pkw) nicht innerhalb von drei Kalendermonaten bezogen werden (Abschn. 15a.6. Abs. 11 UStAE).

Selbst wenn die Leistungen innerhalb von drei Kalendermonaten bezogen worden wären, müsste die Klimaanlage aus dem gemeinsamen Berichtigungsobjekt ausgeschieden werden, da diese bei der Entnahme der Umsatzbesteuerung nach § 3 Abs. 1b UStG unterliegt.

Da hinsichtlich der Windschutzscheibe im Zeitpunkt der Entnahme keine Werterhöhung durch den Gegenstand mehr vorhanden ist, ist die Entnahme nicht steuerbar. U hat grds. eine Berichtigung des Vorsteuerabzugs nach § 15a Abs. 3 Satz 3 UStG vorzunehmen. Nach § 44 Abs. 1 in Verbindung mit Abs. 4 UStDV unterbleibt jedoch eine Berichtigung, da der auf die Windschutzscheibe entfallende Vorsteuerbetrag 1 000 EUR nicht übersteigt (s. die Beispiele zu Abschn. 15a.6. Abs. 14 und 17 UStAE).

Dienstleistungen einschließlich derjenigen, für die zusätzliche kleine Lieferungen von Gegenständen erforderlich sind, sind keine Bestandteile. So hat der BFH eine Pkw-Inspektion als sonstige Leistung beurteilt (BFH vom 30.9.1999, V R 77/98, BStBl II 2000, 14). Sind die Aufwendungen zugunsten eines Pkw mit einer geringfügigen zusätzlichen Lieferung von Gegenständen verbunden, die untrennbar mit den betreffenden Dienstleistungen zusammenhängt, müssen diese Aufwendungen insgesamt als Dienstleistung angesehen werden. Dienstleistungen können z. B. die Lieferung von Schrauben, Ölfiltern oder Zündkerzen voraussetzen; Lackierarbeiten setzen eine Farblieferung voraus (Abschn. 3.3. Abs. 2 Satz 4 UStAE).

Zur Abgrenzung zwischen Werklieferung und Werkleistung bei Reparaturen beweglicher körperlicher Gegenstände s. BMF vom 12.12.2012 (BStBl I 2012, 1259). Zur Abgrenzung der Werklieferung bzw. Werkleistung von der Lieferung bzw. sonstigen Leistung äußert sich das BMF mit Schreiben vom 1.10.2020 (BStBl I 2020, 983) und bezieht sich dabei auf das BFH-Urteil vom 22.8.2013 (V R 37/10, BStBl II 2014, 128). Der BFH hat in seinem Urteil festgestellt, dass Werklieferungen vorliegen, wenn der Unternehmer für das Werk einen fremden Gegenstand be- oder verarbeitet und dafür selbstbeschaffte Stoffe verwendet, die nicht nur Zutaten oder sonstige Nebensachen sind. Abschn. 3.8. Abs. 1 Satz 1 UStAE wird entsprechend geändert (BMF vom 1.10.2020, BStBl I 2020, 983; s. → Sonstige Leistung unter dem Gliederungspunkt ›Werkleistungen bei Reparaturen beweglicher körperlicher Gegenstände‹).

Nach Abschn. 3.8. Abs. 6 Satz 6 UStAE kann bei Reparaturleistungen von einer Werklieferung ausgegangen werden, wenn der Entgeltanteil, der auf das bei der Reparatur verwendete Material entfällt, mehr als 50 % des für die Reparatur berechneten Gesamtentgelts beträgt.

2.5 Ort der Entnahme

Der Ort einer Lieferung i. S. d. § 3 Abs. 1b UStG bestimmte sich bis zum 17.12.2019 nach § 3f UStG (→ Unentgeltliche Wertabgabe). Die Lieferung wurde an dem Ort ausgeführt, von dem aus der Unternehmer sein Unternehmen betreibt. Wurden die Lieferungen von einer Betriebsstätte ausgeführt, galt die Betriebsstätte als Ort der Lieferung.

Durch Art. 11 Nr. 5 des Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12.12.2019 (BGBl I 2019, 2451) wird § 3f UStG mit Wirkung vom 18.12.2019 aufgehoben. Mit BMF-Schreiben vom 15.12.2020 (LEXinform 7012559) zur Änderung des UStAE (Einarbeitung von Rechtsprechung und redaktionelle Änderungen) wird unter Tz. I.11 Abschn. 3f.1. UStAE gestrichen.

Im Unionsrecht gelten für unentgeltliche Leistungen nach der Fiktion der Art. 16 bzw. Art. 26 MwStSystRL die allgemeinen Ortsbestimmungsregelungen der Art. 31 bzw. Art. 43 MwStSystRL. Diese Systematik soll auch im nationalen Recht nachvollzogen werden.

Weitere Erläuterungen zum Entnahmeort s. → Unentgeltliche Wertabgabe unter dem Gliederungspunkt ›Ortsvorschrift‹ mit Beispiel.

3 Veräußerung

3.1 Ertragsteuerrechtliche Behandlung

Der Verkaufserlös sowie die ggf. darauf entfallende USt führen zu BE (s. a. R 4.5 Abs. 3 Satz 1 EStR).

Für das Jahr der Veräußerung kann eine evtl. noch vorzunehmende AfA nur bis einschließlich des Veräußerungsmonats als BA berücksichtigt werden (R 7.4 Abs. 8 Satz 1 EStR). Soweit die AK oder HK bis zur Veräußerung noch nicht im Wege der AfA gewinnmindernd berücksichtigt worden sind, ist ein noch vorhandener Restwert als BA abzusetzen (H 4.5 (3) [Veräußerung abnutzbarer WG/Unterlassene AfA] EStH). Dieser Restwert kann im Einzelfall 1 EUR betragen (Erinnerungswert), wenn das WG bereits vollständig abgeschrieben ist.

Mit Urteil vom 16.6.2020 (VIII R 9/18, BStBl II 2020, 845) hat der BFH entschieden, dass in den Fällen, in denen ein zum BV gehörendes, teilweise privat genutztes Kfz veräußert wird, der gesamte Unterschiedsbetrag zwischen Buchwert und Veräußerungserlös den Gewinn erhöht. Der Umstand, dass die tatsächlich für das Fahrzeug in Anspruch genommene AfA infolge der Besteuerung der Nutzungsentnahme für die Privatnutzung bei wirtschaftlicher Betrachtung teilweise neutralisiert wird, rechtfertigt keine Gewinnkorrektur.

Bei einer Veräußerung eines zum BV gehörenden, jedoch teilweise privat genutzten Kfz erhöht der gesamte Unterschiedsbetrag zwischen Buchwert und Veräußerungserlös den Gewinn. Weder ist der Veräußerungserlös oder der Unterschiedsbetrag zwischen Buchwert und Veräußerungserlös in Höhe der anteiligen Privatnutzung zu kürzen, noch findet eine (außerbilanzielle) Kürzung in Höhe der auf die private Nutzung entfallenden AfA-Beträge statt. Dies begründet der BFH mit der Sichtweise, dass die Besteuerung der Privatnutzung eines WG des BV in Form der Nutzungsentnahme einerseits und dessen spätere Veräußerung andererseits unterschiedliche Vorgänge betreffen, die getrennt zu betrachten sind. Die Besteuerung der Nutzungsentnahme unter Berücksichtigung der AfA steht somit in keinem rechtlichen oder wirtschaftlichen Zusammenhang mit der Bemessung des Veräußerungsgewinns. Denn die Besteuerung der Veräußerung unter Aufdeckung stiller Reserven ist ausschließlich Folge der vollumfänglichen Zugehörigkeit des WG zum BV. Die stillen Reserven unterliegen (erst) in voller Höhe der Besteuerung, wenn die Zugehörigkeit zum BV durch Veräußerung aufgehoben wird. Demgegenüber ist Gegenstand der Nutzungsentnahme die zeitweise private Nutzung eines WG während seiner Zugehörigkeit zum BV. Die AfA wird in diesem Rahmen lediglich als Berechnungsposten für die Bemessung der an die Privatsphäre erfolgenden Wertabgabe berücksichtigt. Die Nutzungsentnahme berührt folglich weder den Buchwertansatz, noch führt sie zur Aufdeckung oder Überführung stiller Reserven in das PV. Zudem entfällt der Erlös aus der Veräußerung des WG trotz vorangegangener Nutzungsentnahme nicht anteilig auf einen im PV befindlichen Teil des WG und auch nicht auf im PV gebildete stille Reserven, die dem BV im Zeitpunkt der Veräußerung zugeführt werden. Dieses Ergebnis ist für den BFH auch konsequent, weil die Veräußerung eines WG des PV selbst dann nicht der Besteuerung unterliegt, wenn es teilweise für betriebliche Zwecke genutzt und AfA im Wege einer Aufwandseinlage vom Gewinn abgezogen wurde (s. a. Anmerkung vom 27.10.2020, LEXinform 0653783 sowie BFH Pressemitteilung Nr. 46/2020 vom 22.10.2020, LEXinform 0457425).

3.2 Umsatzsteuerrechtliche Behandlung

3.2.1 Grundfall

Die Veräußerung eines Fahrzeugs (Hilfsgeschäft), das der Unternehmer seinem Unternehmen zugeordnet hat, unterliegt insgesamt der USt.

Zur Veräußerung und Entnahme eines Gegenstandes nimmt die Vfg. der OFD Frankfurt vom 5.4.2005 (S 7100 A – 198 – St I 1.10, UR 2005, 511, LEXinform 0579245) Stellung. Die Veräußerung eines dem Unternehmensvermögen zugeordneten Gegenstandes unterliegt auch dann in vollem Umfang der USt, wenn der Gegenstand ohne das Recht zum Vorsteuerabzug erworben worden ist. Hat der Stpfl. einen sowohl unternehmerisch als auch außerunternehmerisch genutzten Pkw nur teilweise seinem Unternehmensvermögen zugeordnet, so unterliegt nur dieser Teil der Veräußerung der Umsatzbesteuerung (vgl. BFH Urteil vom 31.1.2002, V R 61/96, BStBl II 2003, 813). Die Lieferung des zu diesem Zeitpunkt unternehmensfremd genutzten Teils erfolgt nicht im Rahmen des Unternehmens und ist somit nicht steuerbar. Ein Gesamtkaufpreis ist entsprechend aufzuteilen. Weist der Unternehmer für die Lieferung des unternehmensfremd genutzten Teils dennoch in der Rechnung USt aus, schuldet er diese nach § 14c Abs. 2 UStG (Abschn. 15.2c Abs. 4 Satz 6 ff.).

Im Fall der Zuordnung des unternehmensfremd genutzten Teils zum nichtunternehmerischen Bereich wird dieser als separater Gegenstand angesehen, der nicht ›für das Unternehmen‹ i. S. d. § 15 Abs. 1 Satz 1 Nr. 1 UStG bezogen wird (Abschn. 15.2c. Abs. 4 Satz 1 UStAE).

Hat der Unternehmer spätestens bis zur gesetzlichen Regelabgabepflicht für Steuererklärungen (§ 149 Abs. 2 Satz 1 AO; Abschn. 15.2c. Abs. 16 Satz 4 UStAE) der erstmaligen Verwendung des Gegenstandes keine Zuordnungserklärung abgegeben, so darf eine Zuordnung zum unternehmerischen Bereich nicht unterstellt werden (Abschn. 15.2c. Abs. 17 Satz 4 UStAE). Die steuerliche Behandlung der Vorsteuern von die den Gegenstand betreffenden Dienstleistungen ermöglicht grds. keinen Rückschluss auf den Umfang der Zuordnung des Gegenstandes zum Unternehmensvermögen. Die Geltendmachung des Vorsteuerabzuges ist regelmäßig jedoch ein gewichtiges Indiz für, die Unterlassung des Vorsteuerabzuges ein ebenso gewichtiges Indiz gegen die Zuordnung zum Unternehmen (→ Vorsteuerabzug).

3.2.2 Entnahme vor Veräußerung

Entnimmt der Stpfl. den Pkw, der nicht zum Vorsteuerabzug berechtigt hatte, vor der Veräußerung seinem Unternehmen, ist es nach Art. 16 MwStSystRL unzulässig, die Entnahme zu besteuern (§ 3 Abs. 1b Satz 2 UStG). Wenn der Stpfl. den Pkw dann veräußert, so ist diese Leistung seinem privaten Bereich zuzurechnen; sie unterliegt daher nicht der USt (EuGH Urteil vom 8.3.2001, C-415/98, UR 2001, 149, LEXinform 0163736; Nachfolgeentscheidung des BFH vom 31.1.2002, V R 61/96, BStBl II 2003, 813).

In seinem Urteil vom 8.3.2001 (C-415/98, LEXinform 0163736) hat der EuGH ausgeführt, dass die Veräußerung eines Investitionsguts, das der Stpfl. in vollem Umfang seinem Unternehmensvermögen zugeführt hat, nach Art. 2 Abs. 1 Buchst. a i. V. m. Art. 73 MwStSystRL in vollem Umfang der USt unterliegt. Dabei ist der Umstand, dass der Stpfl. den Gegenstand gebraucht erworben hat und daher nicht die auf ihm lastende restliche Vorsteuer abziehen konnte, ohne Bedeutung. Entnimmt der Stpfl. andererseits einen solchen Gegenstand aus seinem Unternehmen, so ist es unzulässig, die Entnahme nach Art. 16 Abs. 1 MwStSystRL zu besteuern. Hat der Stpfl. den Gegenstand so aus seinem Unternehmen entnommen, kann er frei darüber verfügen, da ihm diese Vorschriften insoweit keinerlei Schranken auferlegen. Wenn er den Gegenstand später veräußert, so ist diese Leistung mithin seinem privaten Bereich zuzurechnen und unterliegt daher nicht dem Mehrwertsteuersystem. Mit diesem Hinweis darauf, dass der Gegenstand vor der Veräußerung entnommen werden könne, hat der EuGH die offenbar als unbefriedigend empfundene Regelung entschärft, dass Unternehmensgegenstände, die ohne das Recht auf Vorsteuerabzug erworben wurden, zwar unbesteuert entnommen, aber nur besteuert veräußert werden können (Wagner, INF 2006, 650).

Dieser Rspr. hat sich der BFH in seinem Urteil vom 31.1.2002, V R 61/96, BStBl II 2003, 814) angeschlossen. Im Urteilsfall hat der BFH eine Entnahme mit folgender Begründung angenommen: ›Der Kläger konnte den Pkw vor der Veräußerung seinem Unternehmen mit der Folge entnehmen, dass die nachfolgende Veräußerung nicht mehr gem. § 1 Abs. 1 Nr. 1 UStG im Rahmen seines Unternehmens erfolgte. Er hat dies auch getan. Indem er dem Erwerber des Pkw keine USt in Rechnung stellte und hierzu in der Steuererklärung vermerkte: ›steuerfreier Umsatz (Pkw wurde gebraucht von einer Privatperson gekauft)‹, hat er klar zum Ausdruck gebracht, dass er den Pkw nicht stpfl. veräußern wollte. Ein derartiges Verhalten mag zwar grds. nicht den Schluss rechtfertigen, der Pkw sei vor der Veräußerung entnommen worden. Im Streitfall ist aber zu berücksichtigen, dass der Kläger vor der Vorabentscheidung des EuGH noch keine klaren Vorstellungen davon haben konnte, wie er die Veräußerung des Pkw der Steuerpflicht – zulässigerweise – entziehen konnte. Es muss deshalb genügen, dass er eindeutig erklärt hatte, die Veräußerung nicht versteuern zu wollen.‹

Mit rkr. Urteil vom 16.2.2011 (1 K 4834/08, EFG 2011, 1284, LEXinform 5011717) nimmt das FG Baden-Württemberg zu den Auswirkungen des EuGH-Urteils vom 8.3.2001 (C-415/98, UR 2001, 149, LEXinform 0163736) Stellung. Wird ein Kfz ohne das Recht auf Vorsteuerabzug erworben und später dem Unternehmen durch den Abzug der Vorsteuer aus den laufenden Kfz-Kosten zugeordnet, kann das Kfz zwar unbesteuert entnommen, aber nur besteuert veräußert werden. Nach Ergehen des o. g. EuGH-Urteils im Jahr 2001 reicht die Veräußerung des Kfz ohne Umsatzsteuerausweis und die bloße Erklärung, den Umsatz nicht versteuern zu wollen, als Nachweis für die Entnahmehandlung nicht mehr aus.

Zu den Voraussetzungen für die nicht umsatzsteuerbare Entnahme und anschließende Veräußerung eines zuvor – ohne die Möglichkeit eines Vorsteuerabzugs – im Wege der Einlage dem Unternehmen zugeordneten Fahrzeugs hat das Niedersächsische FG mit Urteil vom 3.4.2025 (5 K 15/24, LEXinform 5026746) folgenden Fall entscheiden.

Der Kläger hatte einen Pkw im November 2015 für Zwecke der Umsatzsteuer insgesamt seinem Unternehmen zugeordnet. Dies ist zwischen den Beteiligten im Übrigen auch nicht streitig.

Der Kläger hat den Pkw mit privatem Kaufvertrag vom 22. Oktober 2016 ohne USt veräußert. Das zivilrechtliche Erfüllungsgeschäft erfolgte mit Einigung und Übergabe des Pkw am 25. Oktober 2016. Die Entnahme des Pkw wurde buchhalterisch zum selben Tag, dem 25. Oktober 2016, erfasst.

Das FA hat den Verkauf des Fahrzeugs in den Streitjahren zu Recht als umsatzsteuerpflichtige Lieferung des Klägers erfasst und den Umsatzsteueranteil aus dem Verkaufserlös zutreffend herausgerechnet. Entgegen der Auffassung des Klägers war mit dem Verkauf nicht zugleich auch eine als nicht steuerbar zu behandelnde Entnahme des Pkw aus dem Bereich seines Unternehmens verbunden. Der Kläger hat auch nicht nachgewiesen, dass er die Fahrzeuge vor der Veräußerung aus seinem Unternehmensvermögen entnommen hat.

Die Veräußerung eines Gegenstandes (hier zuvor ohne Vorsteuerabzug eingelegtes Fahrzeug) erfolgt nur dann im Rahmen des Unternehmens, wenn der betreffende Gegenstand vorher dem Unternehmen zugeordnet worden war und wenn er nicht vor der Veräußerung bereits aus dem Unternehmen wieder entnommen worden ist (Orientierungssatz 1).

Für eine vorherige nicht umsatzsteuerbare Entnahme bedarf es objektiver Anhaltspunkte und einer gewissen Zeitspanne zwischen Entnahme und Verkauf. Der Umstand, dass die Entnahme zeitlich mit der Lieferung am gleichen Tag erfolgt sein soll, spricht gegen eine Entnahme (Orientierungssatz 2).

Die nach außen erkennbare Entnahme eines Gegenstandes aus dem unternehmerischen Bereich hat zeitlich vor dem Verkauf zu erfolgen, wobei es dabei zur erforderlichen eindeutigen Abgrenzung auf den Zeitpunkt des ersten Angebots zum Verkauf des Gegenstandes bzw. die erste Verkaufsbemühung ankommt (Orientierungssatz 3).

Abb.: Entnahme bzw. Veräußerung eines Pkw

Der EuGH weist in seinem Urteil C-415/98 (s. o.) darauf hin, dass eine Versteuerung vermieden werden kann, wenn der Gegenstand aus dem Unternehmensvermögen entnommen wird und die spätere Veräußerung im nichtunternehmerischen Bereich erfolgt. Nach der Vfg. der OFD Frankfurt vom 5.4.2005 (S 7100 A – 198 – St I 1.10, UR 2005, 511, LEXinform 0579245) ist aber hier die Frage zu prüfen, ob die Entnahme und die danach stattfindende spätere Veräußerung des Pkw den Tatbestand des Gestaltungsmissbrauchs des § 42 AO erfüllt. Dies ist nach den Verhältnissen des jeweiligen Einzelfalles zu beurteilen. Einem engen zeitlichen Zusammenhang zwischen Entnahme und Veräußerung kommt eine indizielle Bedeutung zu.

Handelt es sich bei dem Veräußerer um einen sog. Wiederverkäufer, so kann bei der Veräußerung unter den weiteren Voraussetzungen des § 25a UStG die → Differenzbesteuerung angewendet werden (Abschn. 25a.1. Abs. 4 Satz 3 UStAE).

Zu beachten ist, dass die Entscheidung vom 31.1.2002 (V R 61/96, BStBl II 2003, 813) einen Einzelunternehmer betrifft und auf eine Gesellschaft nicht ohne weiteres zu übertragen ist. Mit Urteil vom 2.3.2006 (V R 35/04, BStBl II 2006, 675) hat der BFH wie folgt entschieden: Veräußert eine Steuerberatungsgesellschaft in der Rechtsform der GbR einen Pkw, dessen Erwerb sie nicht zum Vorsteuerabzug berechtigt und den sie ihrem Unternehmen zugeordnet hatte, so ist diese Veräußerung – anders als eine Entnahme – steuerbar, auch wenn die GbR ausdrücklich erklärt, diesen Umsatz nicht versteuern zu wollen (Abgrenzung zum BFH-Urteil vom 31.1.2002, V R 61/96, BStBl II 2003, 813). Die Veräußerung des Pkw unterliegt nicht der Differenzbesteuerung nach § 25a UStG, sondern ist nach den allgemeinen Vorschriften des UStG zu besteuern. Denn die Steuerberatungsgesellschaft ist nicht Wiederverkäufer im Sinne dieser Vorschrift. Die → Differenzbesteuerung für Lieferungen i. S. d. § 1 Abs. 1 Nr. 1 UStG von bestimmten beweglichen körperlichen Gegenständen setzt nach § 25a Abs. 1 Nr. 1 Satz 1 UStG u. a. voraus, dass der liefernde Unternehmer ein ›Wiederverkäufer‹ ist. Als Wiederverkäufer gilt nach § 25a Abs. 1 Nr. 1 Satz 2 UStG, wer gewerbsmäßig mit beweglichen körperlichen Gegenständen handelt oder solche Gegenstände im eigenen Namen öffentlich versteigert. Die Steuerberatungsgesellschaft handelt nicht gewerbsmäßig mit Pkw. Die einmalige Veräußerung eines zum AV gehörenden Pkw begründet nicht die Eigenschaft als Wiederverkäufer i. S. d. § 25a UStG (vgl. FG Köln Urteil vom 15.4.2004, 11 K 2507/03, EFG 2004, 1333).

Diese Auslegung des § 25a Abs. 1 Nr. 1 Satz 2 UStG steht im Einklang mit Art. 26a Teil A Buchst. e der 6. RLEWG (Art. 311 Abs. 1 Nr. 5 MwStSystRL). Nach dieser Bestimmung ist ›steuerpflichtiger Wiederverkäufer‹ jeder Stpfl., der im Rahmen seiner gewerblichen Tätigkeit Gebrauchsgegenstände, Kunstgegenstände, Sammlungsstücke oder Antiquitäten kauft oder zur Deckung seines unternehmerischen Bedarfs verwendet oder zum Zwecke des Wiederverkaufs einführt, gleich, ob er auf eigene Rechnung oder aufgrund eines Einkaufs- oder Verkaufskommissionsvertrags auf fremde Rechnung handelt. Nach der Rspr. des EuGH im Urteil vom 8.12.2005 (C-280/04, LEXinform 0175921) kann zwar als stpfl. Wiederverkäufer im Sinne dieser Bestimmung (auch) ein Unternehmen angesehen werden, das im Rahmen seiner normalen Tätigkeit Fahrzeuge wiederverkauft, die es für seine Leasingtätigkeit als Gebrauchtwagen erworben hatte, und für das der Wiederverkauf im Augenblick der Anschaffung des Gebrauchsgegenstandes nicht das Hauptziel, sondern nur sein zweitrangiges und dem der Vermietung untergeordnetes Ziel darstellt. Der Wiederverkauf von Pkw gehört aber nicht zum normalen Tätigkeitsfeld der Steuerberatungsgesellschaft.

Mit Urteil vom 29.6.2011 (XI R 15/10, BStBl II 2011, 839) hat der BFH entschieden, dass die Veräußerung eines Pkw, den ein Kioskbetreiber als Gebrauchtwagen ohne Vorsteuerabzugsberechtigung erworben und in seinem Unternehmen genutzt hat, bei richtlinienkonformer Auslegung nicht der Differenzbesteuerung nach § 25a UStG unterliegt, sondern nach den allgemeinen Vorschriften des UStG zu versteuern ist. § 25a Abs. 1 Nr. 1 UStG ist dahin zu verstehen, dass der Unternehmer bei der konkreten Lieferung, die der Differenzbesteuerung unterworfen werden soll, als Wiederverkäufer gehandelt haben muss. Dies ist nur dann der Fall, wenn der Wiederverkauf des Gegenstandes bei seinem Erwerb zumindest nachrangig beabsichtigt war und dieser Wiederverkauf aufgrund seiner Häufigkeit zur normalen Tätigkeit des Unternehmers gehört (s. a. Abschn. 25a.1. Abs. 4 Satz 3 UStAE).

Ein Einzelhändler erwirbt am 12.4.14 einen Pkw für 31 000 EUR zzgl. 5 890 EUR USt, den er sowohl für unternehmerische (60 %) als auch für private Zwecke nutzt. Er verkauft dieses Fahrzeug am 2.4.17.

Der Einzelhändler kann im April 14 aus den AK des Pkw einen Vorsteuerabzug von 100 % = 5 890 EUR in Anspruch nehmen (§ 15 Abs. 1 Nr. 1 UStG). Voraussetzung dafür ist, dass der Unternehmer den Pkw zu 100 % seinem Unternehmen zuordnet. I.H.v. 40 % liegt dann eine unentgeltliche Wertabgabe gem. § 3 Abs. 9a Nr. 1 UStG vor.

Die Veräußerung im April 17 unterliegt als sog. Hilfsgeschäft in vollem Umfang der USt zum allgemeinen Steuersatz. Eine Änderung der Verhältnisse i. S. d. § 15a UStG (→ Vorsteuerberichtigung) tritt nicht ein.

Veräußerung und unentgeltliche Wertabgabe nach § 3 Abs. 1b UStG eines WG, das nicht nur einmalig zur Ausführung von Umsätzen verwendet wird, nach Beginn des nach § 15a Abs. 1 UStG maßgeblichen Berichtigungszeitraums sind so anzusehen, als ob das WG bis zum Ablauf des maßgeblichen Berichtigungszeitraums entsprechend der umsatzsteuerrechtlichen Behandlung dieser Umsätze weiterhin innerhalb des Unternehmens verwendet worden wäre (§ 15a Abs. 8 UStG; Abschn. 15a.2. Abs. 9 UStAE).

Unternehmer U führt als Arzt zu 50 % zum Vorsteuerabzug berechtigende und zu 50 % nicht zum Vorsteuerabzug berechtigende Umsätze aus. Am 1.1.01 erwirbt U einen Pkw, für den er den Vorsteuerabzug entsprechend der beabsichtigten Verwendung zu 50 % vornimmt. Am 1.1.03 lässt U an dem Pkw eine Effektlackierung anbringen. Die darauf entfallende Vorsteuer zieht U ebenfalls zu 50 % ab. Am 1.1.04 veräußert U den Pkw.

S.a. das Beispiel zu Abschn. 15a.6. Abs. 9 UStAE.

Die Veräußerung des Pkw ist stpfl. (s. a. § 4 Nr. 28 UStG). In der Lieferung liegt eine Änderung gegenüber den für den ursprünglichen Vorsteuerabzug maßgeblichen Verhältnissen (§ 15a Abs. 8 UStG). Der Vorsteuerabzug für den Pkw ist für die zwei restlichen Jahre des Berichtigungszeitraums zugunsten von U für den Monat der Veräußerung zu berichtigen.

Die Veräußerung des Pkw stellt in Bezug auf die an dem Pkw ausgeführte Effektlackierung ebenfalls eine Änderung gegenüber den für den ursprünglichen Vorsteuerabzug maßgeblichen Verhältnissen dar (§ 15a Abs. 8 UStG). Der Vorsteuerabzug für die sonstige Leistung ist für die restlichen vier Jahre des Berichtigungszeitraums zugunsten von U für den Monat der Veräußerung zu berichtigen (§ 15a Abs. 3 UStG, § 44 Abs. 3 Satz 2 i. V. m. Abs. 4 UStDV).

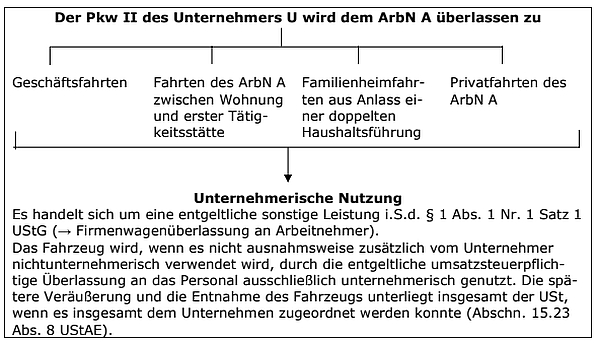

3.3 Fahrzeugverkauf an Arbeitnehmer

3.3.1 Ertragsteuerrechtliche Behandlung

Verkauft der ArbG seinem ArbN den Dienstwagen zu einem Preis, der unter dem Wert liegt, der am ›freien Markt‹ zu erzielen wäre, so ist ein solcher Preisnachlass als geldwerter Vorteil nach § 8 Abs. 2 Satz 1 EStG zu versteuern und sozialversicherungspflichtig. Maßgeblich ist der übliche Endpreis am Abgabeort. Übliche Preisnachlässe sind durch einen pauschalen Abschlag von 4 % zu berücksichtigen. Alternativ kann auch der zum Zeitpunkt der Übereignung günstigste Preis angesetzt werden, zu dem am privaten Gebrauchtwagenmarkt ein vergleichbares Auto angeboten wird (s. → Sachbezüge unter dem Gliederungspunkt ›Unterschiede bei der Bewertung nach § 8 Abs. 2 und Abs. 3 EStG‹). Beim Ansatz des günstigsten Marktpreises ist der pauschale Abschlag von 4 % nicht möglich.

Der ArbG kann die Steuer für die dem ArbN gewährte Sachzuwendung (z. B. Pkw-Übereignung), die zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht wird, nach § 37b EStG mit einem Pauschsteuersatz von 30 % erheben. Die Zusätzlichkeitsvoraussetzung des § 37b Abs. 2 Satz 1 EStG ist erfüllt (s. Rz. 9b des BMF-Schreibens vom 19.5.2015, BStBl I 2015, 468, → Pauschalierung der Einkommensteuer).

3.3.2 Umsatzsteuerrechtliche Behandlung

Mit dem Verkauf des – ausschließlich – unternehmerisch genutzten Dienstwagens an den ArbN tätigt der ArbG ein steuerbares und stpfl. Hilfsgeschäft (Abschn. 2.7. Abs. 2 UStAE). Nach § 10 Abs. 1 Satz 1 und 2 UStG ist der Umsatz mit dem Entgelt anzusetzen. Entgelt ist alles, was den Wert der Gegenleistung bildet, die der leistende Unternehmer (ArbG) vom Leistungsempfänger (ArbN) für die Leistung erhält oder erhalten soll, jedoch abzüglich der für diese Leistung gesetzlich geschuldeten USt.

Für Lieferungen und sonstige Leistungen, die ein Unternehmer an sein Personal oder dessen Angehörige aufgrund des Dienstverhältnisses ausführt, sind die Regelungen zur → Mindestbemessungsgrundlage nach § 10 Abs. 5 Satz 1 Nr. 2 UStG zu beachten. S. das Beispiel unter → Fahrradüberlassung an Arbeitnehmer unter dem Gliederungspunkt ›Fahrradverkauf durch Arbeitgeber an Arbeitnehmer‹

Zum Fahrzeugverkauf im Rahmen eines Leasingvertrags s. → Fahrradüberlassung an Arbeitnehmer unter dem Gliederungspunkt ›Leasing-Rahmenvertragsmodell‹ und dort die Gliederungspunkte ›Fahrradverkauf nach Leasingende durch einen Dritten (Leasinggeber)‹ sowie ›Pauschalierung der Einkommensteuer nach § 37b EStG‹.

Die zum Fahrradverkauf geltenden Regelungen sind auch beim Dienstwagenverkauf entsprechend anzuwenden.

4 Totalschaden des Pkw auf einer Privatfahrt

Wird ein dem Unternehmen dienender Gegenstand während der Dauer einer nichtunternehmerischen Verwendung aufgrund äußerer Einwirkung zerstört, z. B. Totalschaden eines Pkw infolge eines Unfalls auf einer Privatfahrt, liegt keine Entnahme eines Gegenstands aus dem Unternehmen vor. Das Schadensereignis fällt in den Vorgang der nichtunternehmerischen Verwendung und beendet sie wegen Untergangs der Sache. Eine Entnahmehandlung ist in Bezug auf den unzerstörten Gegenstand nicht mehr möglich (vgl. BFH Urteile vom 28.2.1980, V R 138/72, BStBl II 1980, und vom 28.6.1995, XI R 66/94, BStBl II 1995, 850 sowie Abschn. 3.3. Abs. 6 UStAE; → Unfallkosten).

5 Literaturhinweise

Dziadkowski, Umsatzsteuerliche Behandlung von Gegenstandsentnahmen (unentgeltliche Wertabgabe) nach Ablauf des Berichtigungszeitraums, UR 2011, 92; Wehl, Die Vertragsgestaltungen rund um die Fahrzeugüberlassung, NWB 40/2017, 3076; Gummels u. a., Gestaltungsüberlegungen zur Vermeidung der Versteuerung stiller Reserven bei einer Pkw-Veräußerung, NWB 43/2020, 3199; Ulbrich, Umsatzsteuerrechtliche Aspekte bei der Pkw-Besteuerung, UR 2022, 601.

6 Verwandte Lexikonartikel

→ Entnahme

→ Fahrradüberlassung an Arbeitnehmer

→ Firmenwagenüberlassung an Arbeitnehmer

Redaktioneller Hinweis: © Schäffer-Poeschel Verlag für Wirtschaft, Steuern, Recht GmbH

7 Verweise

Normenverweise

EStG § 4 Abs. 1 Satz 2

EStG § 6 Abs. 1 Nr. 4

UStG § 3 Abs. 1b Nr. 1

UStG § 10 Abs. 4 Nr. 1

UStG § 15 Abs. 1 Satz 2

UStG § 15a Abs. 3

UStG § 15a Abs. 8

Rechtsprechung

EuGH vom 25.7.2018, C-140/17, UR 2018, 687, LEXinform 0651568

EuGH vom 14.10.2021, C-45/20, C-46/20, BStBl II 2024, 461

BFH vom 18.10.2001, V R 106/98, BStBl II 2002, 551

BFH vom 20.12.2001, V R 8/98, BStBl II 2002, 557

BFH vom 31.1.2002, V R 61/96, BStBl II 2003, 814

BFH vom 7.7.2011, V R 42/09, BStBl II 2014, 76

BFH vom 16.6.2020, VIII R 9/18, BStBl II 2020, 845

BFH vom 4.5.2022, XI R 29/21 – XI R 7/19, BStBl II 2024, 450

BFH vom 4.5.2022, XI R 28/21 – XI R 3/19, BStBl II 2024, 447

BFH vom 29.9.2022, V R 4/20, BStBl II 2024, 454

Verwaltungsanweisungen

BMF vom 1.10.2020, BStBl I 2020, 983

BMF vom 17.5.2024, BStBl I 2024, 916

Synonyme

Kfz-Entnahme

Kfz-Veräußerung

Steuerspar-Tipps, wichtige Fristen und Termine – alles im Blick.

Zum Newsletter anmelden