Einfuhrumsatzsteuer

Das Wichtigste in Kürze

- Die Einfuhrumsatzsteuer (EUSt) ist ein Steuerzweig des deutschen Zollwesens.

- Sie wird bei der Einfuhr von Waren aus Drittlandgebieten in die BRD erhoben.

- Die Ware aus dem Ausland ist steuerlich entlastet, weshalb diese mit den Steuern des Einfuhrlandes belastet werden muss.

- Durch diese Einfuhrbesteuerung wird verhindert, dass die eingeführten Waren ohne Umsatzsteuer an den Endverbraucher gelangen.

Inhaltsverzeichnis

- 1 Allgemeiner Überblick

- 2 EU-Regelungen

- 3 Umsatzsteuerliche Regelungen

- 4 Definition der Einfuhr

- 5 Entstehung und Schuldner der EUSt

- 6 Vorsteuerabzug der Einfuhrumsatzsteuer

- 6.1 Grundsätzliches zum Vorsteuerabzug der Einfuhrumsatzsteuer

- 6.2 Schuldner der Einfuhrumsatzsteuer in den Fällen des § 3 Abs. 8 UStG

- 6.3 Vorsteuerabzug der Einfuhrumsatzsteuer in Überlassungsfällen

- 6.4 Vorsteuerabzug der Einfuhrumsatzsteuer im Rahmen einer Verkaufskommission

- 6.5 Nachweis der Entstehung der EUSt

- 7 Aufzeichnungspflichten

- 8 Steuerbefreiung nach § 4 Nr. 3 Buchst. a Doppelbuchst. bb UStG

- 9 Steuerbefreiung nach § 4 Nr. 4b UStG

- 10 Steuerbefreiung nach § 4 Nr. 4c UStG

- 11 Steuerbefreiungen bei der Einfuhr

- 11.1 Überblick über die Steuerbefreiungen des § 5 Abs. 1 UStG

- 11.2 Die Steuerbefreiung des § 5 Abs. 1 Nr. 3 UStG

- 11.3 Die Steuerbefreiungen des § 5 Abs. 1 Nr. 4 und 5 UStG bis 31.12.2025

- 11.3.1 Aufhebung durch das JStG 2024

- 11.3.2 Befreiung nach § 5 Abs. 1 Nr. 4 UStG

- 11.3.3 Befreiung nach § 5 Abs. 1 Nr. 5 UStG

- 11.3.4 Befreiung nach § 5 Abs. 1 Nr. 7 UStG

- 11.3.5 Nichtanwendung des IOSS (§ 18k UStG) von Sendungen mit einem Sachwert von höchstens 150 EUR

- 11.3.5.1 Grundsätzliches zur vereinfachten Erhebung der Einfuhrumsatzsteuer nach § 21a UStG

- 11.3.5.2 Anmeldung der Einfuhrumsatzsteuer durch den Beförderer

- 11.3.5.3 Einzelheiten zum Zahlungsaufschub

- 11.3.5.4 Entrichtung der Einfuhrumsatzsteuer und Haftung durch die gestellende Person

- 11.3.5.5 Anmeldung und Abführung der Einfuhrumsatzsteuer

- 11.3.5.6 Besonderheiten bei nicht zugestellten Sendungen

- 11.3.6 Besonderheiten zu § 5 Abs. 2 und 3 UStG

- 12 Bemessungsgrundlage für die Einfuhr

- 13 Keine Verzinsung nach § 233a AO

- 14 Literaturhinweise

- 15 Verwandte Lexikonartikel

- 16 Verweise

1 Allgemeiner Überblick

Die Einfuhr von Gegenständen in das Zollgebiet unterliegt grds. der Einfuhrumsatzsteuer. Damit soll der sog. Grenzausgleich herbeigeführt werden. Die aus dem Drittland eingeführten Gegenstände sollen ebenso mit inländischer Steuer belastet werden, wie diese bei einer entsprechenden Inlandslieferung mit USt belastet wären. Die EUSt ist eine Verbrauchsteuer i. S. d. AO (§ 21 Abs. 1 UStG). Sie wird von den Zollbehörden verwaltet und erhoben.

Eine Einfuhr liegt vor, wenn die Gegenstände aus dem Drittlandsgebiet in das Inland gelangen und zum freien Verkehr abgefertigt werden (s. u. den Gliederungspunkt 4 ›Definition der Einfuhr‹).

2 EU-Regelungen

Nach Art. 2 Abs. 1 Buchst. d MwStSystRL unterliegt die Einfuhr von Gegenständen der Mehrwertsteuer. Die Einfuhr ist steuerbar (Art. 30 MwStSystRL), wenn der Gegenstand

-

aus einem Drittlandsgebiet,

-

aus einem Zollgebiet der Gemeinschaft, das aber umsatzsteuerrechtlich nach Art. 6. MwStSystRL nicht Gemeinschaftsgebiet ist (s. Abschn. 1.10 UStAE, z. B. Kanarische Inseln unter Spanien oder Berg Athos und Griechenland)

in das Gemeinschaftsgebiet verbracht wird.

Das Drittlandsgebiet umfasst nach dem 31.12.2020 grds. auch das Vereinigte Königreich Großbritannien und Nordirland (Abschn. 1.10 Abs. 2 Satz 2 UStAE i. d. F. des BMF-Schreibens vom 10.12.2021, BStBl I 2021, 2492).

Für die Umsatzbesteuerung des Warenverkehrs wird Nordirland auch nach dem 31.12.2020 als zum Gemeinschaftsgebiet zugehörig behandelt (s. a. § 30 Abs. 1 UStG i. d. F. des JStG 2024 vom 2.12.2024, BGBl I 2024 Nr. 387). Im Warenverkehr mit Nordirland finden daher auch nach diesem Zeitpunkt die für den innergemeinschaftlichen Handel geltenden Vorschriften zur Umsatzsteuer Anwendung (vgl. BMF vom 10.12.2020, BStBl I 2020, 1370; Abschn. 1.10 Abs. 3 UStAE i. d. F. des BMF-Schreibens vom 10.12.2021, BStBl I 2021, 2492).

Für die EUSt gelten die Vorschriften für Zölle sinngemäß (§ 21 Abs. 2 UStG). Vorschriften für Zölle sind alle in der Bundesrepublik Deutschland unmittelbar anwendbaren Rechtsnormen, die Zölle betreffen (s. Klüver in Weimann / Lang, Umsatzsteuer – national und international, § 21 Rz. 21, 5. Auflage). Zu den wesentlichen Rechtsnormen des Gemeinschaftsrechts zählen insbesondere der Zollkodex (ZK) und die Kombinierte Nomenklatur.

Die Kodizes der EU werden permanent geändert und an das Gemeinschaftsrecht angepasst. Die Verordnung (EWG) Nr. 2913/92 des Rates vom 12.10.1992 (Amtsblatt Nr. L 302 vom 19.10.1992, 1) fasst erstmals die Zollvorschriften der Gemeinschaft in einem Zollkodex zusammen. Nach Art. 253 ZK 2913/92 gilt die VO ab 1.1.1994.

Nach der Durchführungsverordnung (EU) 2015/2447 vom 24.11.2015 (Amtsblatt L 343 vom 29.12.2015, 558) gilt ab dem 1.5.2016 der UZK Nr. 952/2013 (Verordnung (EU) Nr. 952/2013 vom 9.10.2013 zur Festlegung des Zollkodex der Union – UZK; Amtsblatt L 269 vom 10.10.2013); s. a. § 1 Abs. 2 Satz 4 UStG i. d. F. des JStG 2020 vom 21.12.2020 (BGBl I 2020, 3096).

Nach dem EuGH-Urteil vom 18.1.2024 (C-791/22, LEXinform 0954519) ist der Verweis auf zollrechtliche Regelungen in § 21 Abs. 2 UStG hinsichtlich der Bestimmung des Steuerortes der EUSt unionsrechtswidrig. Art. 30 Abs. 1, Art. 60 und Art. 71 Abs. 1 Unterabs. 2 MwStSystRL sind dahin auszulegen, dass sie einer nationalen Regelung entgegenstehen, nach der Art. 215 Abs. 4 der Verordnung (EWG) Nr. 2913/92 des Rates vom 12. Oktober 1992 zur Festlegung des Zollkodex der Gemeinschaften in der durch die Verordnung (EG) Nr. 2700/2000 des Europäischen Parlaments und des Rates vom 16. November 2000 geänderten Fassung (s. o.; jetzt Art. 77 ff. UZK Nr. 952/2013) auf die Einfuhrmehrwertsteuer für die Bestimmung ihres Entstehungsorts entsprechende Anwendung findet (s. a. Anmerkung vom 26.2.2024, LEXinform 0400817).

3 Umsatzsteuerliche Regelungen

Das UStG enthält folgende Vorschriften über die EUSt:

|

§ 1 Abs. 1 Nr. 4 UStG |

Umsatzart Einfuhr |

|

§ 3 Abs. 6a Satz 7 UStG |

Zum Nachweis der Lieferung durch den Zwischenhändler |

|

§ 3 Abs. 8 UStG |

Verlagerung des Lieferorts in das Inland, wenn der Lieferer Schuldner der EUSt ist (verzollt und versteuert) |

|

§ 3c Abs. 3 UStG |

Ort der Lieferung beim Fernverkauf |

|

§ 4 Nr. 4b UStG |

Steuerbefreiung einer der Einfuhr vorangehenden Lieferung |

|

§ 5 UStG |

Steuerbefreiungen bei der Einfuhr |

|

§ 11 UStG |

Bemessungsgrundlage für die Einfuhr |

|

§ 13 Abs. 3 UStG |

Für die Entstehung und den Steuerschuldner der EUSt gilt § 21 Abs. 2 UStG |

|

§ 15 Abs. 1 Nr. 2 UStG |

Abzug der entrichteten EUSt als Vorsteuer |

|

§ 16 Abs. 2 Satz 3 UStG |

Absetzung der EUSt bei der Steuerberechnung |

|

§ 16 Abs. 7 UStG |

Geltung der besonders bezeichneten Vorschriften für die EUSt |

|

§ 17 Abs. 3 UStG |

Berichtigung des Vorsteuerabzugs bei Änderung der EUSt |

|

§ 21 Abs. 2 UStG |

Sinngemäße Geltung der Vorschriften für Zölle |

|

§ 21 Abs. 3 UStG |

Aufschub der EUSt ohne Sicherheitsleistung i. S. d. Art 110 UZK, wenn die zu entrichtende EUSt in voller Höhe als Vorsteuer abgezogen werden kann. |

|

§ 21 Abs. 3a UStG |

Fälligkeit der EUSt nach einem Zahlungsaufschub gem. Art. 110 Buchst. b oder c UZK. Der Termin, ab dem 21 Abs. 3a UStG erstmals anzuwenden ist, wird mit einem BMF-Schreiben bekanntgegeben. Mit BMF-Schreiben vom 6.10.2020 (BStBl I 2020, 984) erfolgt die Bekanntgabe des Anwendungszeitpunktes ab 1.12.2020. Dies bedeutet konkret, dass der Fälligkeitstermin für Einfuhren des Aufschubzeitraums Dezember einheitlich vom 16.1.2021 auf den 26.2.2021 verschoben wird. Die Fälligkeitstermine für anschließende Aufschubzeiträume verschieben sich entsprechend. |

|

§ 21a UStG |

Sonderregelung bei der Einfuhr von Sendungen mit einem Sachwert von höchstens 150 EUR |

|

§ 22 Abs. 2 Nr. 6 UStG |

Aufzeichnung der Bemessungsgrundlagen für die Einfuhr von Gegenständen |

|

§ 22 Abs. 2 Nr. 10 UStG |

Aufzeichnungen in den Fällen des § 21a UStG |

|

§ 22a UStG |

Anwendungsfälle der Fiskalvertretung s. Abschn. 22a.1 Abs. 6 UStAE i. d. F. des BMF-Schreibens vom 9.10.2023 (BStBl I 2023, 1709) |

Abb.: Umsatzsteuerrechtliche Normen bzgl. der EUSt

4 Definition der Einfuhr

Eine Einfuhr i. S. d. § 1 Abs. 1 Nr. 4 UStG liegt vor, wenn eine nicht im freien Verkehr der Gemeinschaft befindliche Ware aus einem Drittlandsgebiet (§ 1 Abs. 2a Satz 3 UStG) über eine Grenze des Zollgebiets der Gemeinschaft hinweg in das Gemeinschaftsgebiet verbracht wird. Für den umsatzsteuerrechtlichen steuerbaren Einfuhrtatbestand ist damit nicht allein entscheidend, dass der Gegenstand aus dem Drittland in das Inland gelangt, sondern hier auch grundsätzlich der Besteuerung unterliegt, d. h. im Regelfall eine Einfuhrumsatzsteuerschuld entsteht. Entsprechend liegt z. B. keine Einfuhr im umsatzsteuerrechtlichen Sinne vor, wenn sich eine Drittlandsware in einem zollrechtlichen Nichterhebungsverfahren befindet (Abschn. 15.8 Abs. 2 UStAE).

Nichterhebungsverfahren sind folgende Zollverfahren (BMF vom 28.1.2004, BStBl I 2004, 242, Rz. 64 ff.):

-

das Versandverfahren (Rz. 65),

-

das Zolllagerverfahren (Rz. 66),

-

die aktive Veredelung nach dem Nichterhebungsverfahren (Rz. 67),

-

das Umwandlungsverfahren (Rz. 68) und

-

die vorübergehende Verwendung (Rz. 69 und 70).

In das Verfahren der vorübergehenden Verwendung (Art. 137 – 144 ZK, Art. 553 – 584 ZK-DVO) werden Nichtgemeinschaftswaren übergeführt, die nur zeitweise in das Zollgebiet der Gemeinschaft eingeführt werden sollen, um im Zollgebiet vorübergehend genutzt (z. B. Messewaren) und anschließend in unverändertem Zustand – keine Be- oder Verarbeitung – wieder ausgeführt zu werden.

Zum Eingang in den Wirtschaftskreislauf der Union hat der BFH mit Beschluss vom 18.2.2025 (VII R 17/22, LEXinform 4289578) dem EuGH folgende Fragen zur Vorabentscheidung vorgelegt:

-

Gelangt ein Beförderungsmittel in den Wirtschaftskreislauf der Union, wenn es in einem Mitgliedstaat nicht als Beförderungsmittel verwendet wird, aber an ihm eine Dienstleistung (hier: Wartungs- und Reparaturarbeiten) erbracht wird?

-

Ist Art. 124 Abs. 1 Buchst. k des Zollkodex der Union dahin auszulegen, dass eine Nicht-Unionsware im Sinne dieser Vorschrift verwendet wird, wenn an ihr im Zollgebiet der Union ausschließlich Wartungs- oder Reparaturarbeiten durchgeführt werden und die Nicht-Unionsware anschließend wieder ausgeführt wird?

Lt. dem Vorlagebeschluss hat der BFH Zweifel, ob im Streitfall in entsprechender Anwendung von Art. 79 Abs. 1 Buchst. a UZK (§ 21 Abs. 2 UStG) neben der Zollschuld auch Einfuhrumsatzsteuer entstanden ist, weil das Segelboot nicht aktiv zur Ausführung einer Lieferung von Gegenständen oder einer Dienstleistung (z. B. zur Personenbeförderung) verwendet wurde, sondern lediglich an dem Segelboot eine steuerpflichtige Leistung ausgeführt wurde und dieses damit passiv geblieben ist.

-

Die Einfuhr des Gegenstandes erfolgt in dem Mitgliedstaat, in dessen Hoheitsgebiet er sich im Zeitpunkt des Verbringens befindet (Art. 60 MwStSystRL).

5 Entstehung und Schuldner der EUSt

Unter entsprechender Anwendung des Art. 77 UZK entsteht die EUSt mit Einfuhr in das Gemeinschaftsgebiet. Schuldner der EUSt ist der Anmelder. Der Zollanmelder muss stets im Gebiet der EU ansässig sein (Art. 170 Abs. 2 UZK; s. u. das Beispiel 4). Jede Person kann einen Zollvertreter ernennen (§ 18 Abs. 1 UZK). ).

Im Zollrecht gibt es zwei Arten der Stellvertretung: die direkte und die indirekte Vertretung. Der direkte Vertreter handelt im Namen und auf Rechnung des Vertretenen, sodass der Vertretene Anmelder und damit auch Schuldner der EUSt wird. Ist der Vertretene im Drittland ansässig, ist eine direkte Vertretung nicht möglich, da der Vertretene als Anmelder im Gebiet der EU ansässig sein muss.

In diesen Fällen kommt die indirekte Vertretung in Betracht. Der indirekte Vertreter handelt für fremde Rechnung, aber im eigenen Namen (Art. 18 Abs. 1 UZK). Dadurch wird der indirekte Vertreter selbst zum Zollanmelder und zum Zollschuldner. Bei indirekter Vertretung ist auch die Person Zollschuldner, in deren Auftrag die Zollanmeldung abgegeben wird (Gesamtschuldner; Art. 77 Abs. 3 UZK). Bei der indirekten Vertretung wird im Regelfall der indirekte Vertreter vom Vertretenen ein höheres Entgelt verlangen und sich die von ihm für den Vertretenen zu entrichtenden Zollschulden sowie die EUSt im Vorfeld seiner Tätigkeit zahlen lassen (s. a. Brill, NWB 40/2023, 2722; s. u. Beispiel 13).

Im Verkehr mit den Zollbehörden hat der Zollvertreter anzugeben, dass er für Rechnung der vertretenen Person handelt und ob es sich um eine direkte oder eine indirekte Vertretung handelt. Eine Person, die nicht angibt, dass sie als Zollvertreter handelt, oder die angibt, dass sie als Zollvertreter handelt, jedoch keine Vertretungsmacht besitzt, gilt als in eigenem Namen und in eigener Verantwortung handelnde Person (Art. 19 Abs. 1 UZK) und wird daher zum alleinigen Schuldner der Einfuhrabgaben (Art. 77 Abs. 3 UZK).

Mit Urteil vom 20.7.2023 (V R 13/21, BStBl II 2023, 1068; zum Entscheidungssachverhalt und den weiteren Entscheidungsgründen s. u. den Gliederungspunkt 6.2 ›Schuldner der Einfuhrumsatzsteuer in den Fällen des § 3 Abs. 8 UStG‹) hat der BFH zur Vorsteuerabzugsberechtigung der EUSt nach § 15 Abs. 1 Satz 1 Nr. 2 UStG eines indirekten Vertreters entschieden (s. den nachfolgenden Gliederungspunkt). Erbringt der Unternehmer (indirekte Vertreter) in Bezug auf den eingeführten Gegenstand lediglich eine Verzollungs- oder eine Beförderungsdienstleistung, steht ihm kein Vorsteuerabzugsrecht zu. Im Urteilsfall hatte der indirekte Vertreter auf das Entgelt des Vertretenen verzichtet, da die Ware nie beim Empfänger angekommen ist. Die EUSt wurde vom indirekten Vertreter an den Zoll entrichtet, ohne diese vom Vertretenen zurückzuverlangen. Der indirekte Vertreter hatte erfolglos versucht, die EUSt als Vorsteuer abzuziehen (s. a. Brill, NWB 40/2023, 2722).

Hinsichtlich des Abzugs der EUSt ist ein Vorsteuerabzug nur bei dem Unternehmer zulässig, der im Zeitpunkt der Überführung in die Überlassung zum zoll- und steuerrechtlich freien Verkehr die Verfügungsmacht über den Gegenstand besitzt (Abschn. 15.8 Abs. 4 Sätze 1 bis 3 UStAE; s. u. den Gliederungspunkt 6 ›Vorsteuerabzug bei der Einfuhrumsatzsteuer‹).

6 Vorsteuerabzug der Einfuhrumsatzsteuer

6.1 Grundsätzliches zum Vorsteuerabzug der Einfuhrumsatzsteuer

Nach § 15 Abs. 1 Satz 1 Nr. 2 UStG kann ein Unternehmer die entstandene EUSt für Gegenstände, die für sein Unternehmen in das Inland eingeführt worden sind, als Vorsteuer abziehen (Art. 168 Buchst. e MwStSystRL; Abschn. 15.8 Abs. 1 UStAE). Der Unternehmer muss im Zeitpunkt der Einfuhr die Verfügungsmacht über den Gegenstand besitzen (Abschn. 15.8 Abs. 4 Satz 3 UStAE).

Zeitpunkt der Einfuhr ist der Zeitpunkt, in dem die Nicht-Unionsware in die Überlassung zum zoll- und steuerrechtlich freien Verkehr übergeführt wird. Zu diesem Zeitpunkt ist die Einfuhr steuerbar (§ 1 Abs. 1 Nr. 4 UStG; Abschn. 15.8 Abs. 2 Satz 1 UStAE).

Maßgebend für den Vorsteuerabzug der EUSt sind nicht die Verhältnisse im Zeitpunkt des Grenzübertritts, sondern bei Anmeldung zur Überführung in die Überlassung zum freien Verkehr (Abschn. 15.8 Abs. 2 Satz 2 und 3 UStAE).

Mit Schreiben vom 16.7.2020 (BStBl I 2020, 645) macht das BMF deutlich, dass für Zwecke des Vorsteuerabzugs nach § 15 Abs. 1 Satz 1 Nr. 2 UStG (EUSt für Gegenstände, die für das Unternehmen eingeführt worden sind) sich der Zeitpunkt der Lieferung nach § 3 Abs. 6 bis 8 UStG bestimmt (s. a. Abschn. 15.8 Abs. 4 Satz 4 bis 8 UStAE; s. u. Beispiel 13).

Mit Urteil vom 11.11.2015 (V R 68/14, BStBl II 2016, 720) hat der BFH entschieden, dass der Betreiber eines Zolllagers im Hinblick auf die ihm gegenüber gem. Art. 203 ZK (jetzt Art. 77 UZK) i. V. m. § 21 Abs. 2 UStG festgesetzte EUSt nicht zum Vorsteuerabzug nach § 15 Abs. 1 Satz 1 Nr. 2 UStG berechtigt ist, wenn er keine Verfügungsbefugnis an den eingeführten Waren erlangt. Nach ständiger Rspr. des BFH setzt der Vorsteuerabzug nach § 15 Abs. 1 Satz 1 Nr. 2 UStG voraus, dass dem Unternehmer die Verfügungsmacht an dem eingeführten Gegenstand zusteht. Daran fehlt es z. B., wenn ein ausländischer Unternehmer einem inländischen Unternehmer einen Gegenstand zur Nutzung überlässt, ohne ihm die Verfügungsmacht an dem Gegenstand zu verschaffen (s. a. Anmerkung vom 15.12.2015, LEXinform 0947417; s. a. Abschn. 15.8 Abs. 5 UStAE).

In seinem Urteil vom 20.7.2023 (V R 13/21, BStBl II 2023, 1068) präzisiert der BFH in Rz. 19 die Entscheidungsgründe seines Urteils vom 11.11.2015 (V R 68/14, BStBl II 2016, 720) dahingehend, dass der Vorsteuerabzug gem. § 15 Abs. 1 Satz 1 Nr. 2 UStG voraussetzt, dass dem Unternehmer die Verfügungsmacht an dem eingeführten Gegenstand zusteht (BFH V R 13/21) und zusätzlich der Wert des eingeführten Gegenstandes zu den Kostenelementen der unternehmerischen Tätigkeit für den Vorsteuerabzug nach § 15 Abs. 1 Satz 1 Nr. 2 UStG gehören muss, damit die auf diesen Wert bezogene EUSt zum Vorsteuerabzug berechtigt und durch diesen Abzug eine sich hieraus ergebende Kostenbelastung für den Unternehmer verhindert wird. Zum Entscheidungssachverhalt und den weiteren Entscheidungsgründen des BFH-Urteils V R 13/21 s. u. den Gliederungspunkt ›Schuldner der Einfuhrumsatzsteuer in den Fällen des § 3 Abs. 8 UStG‹.

Nicht entscheidend für den Vorsteuerabzug der EUSt ist,

-

wer Schuldner der entstandenen EUSt war (s. a. Art. 77 Abs. 3 UZK),

-

wer diese entrichtet hat (Abschn. 15.8 Abs. 4 Satz 8 und Abs. 7 Satz 1 UStAE) und

-

wer den für den vorsteuerabzugsberechtigten Unternehmer eingeführten Gegenstand tatsächlich über die Grenze gebracht hat (Abschn. 15.8 Abs. 4 Satz 8 UStAE).

Der Unternehmer kann die entstandene EUSt auch dann als Vorsteuer abziehen, wenn sein Beauftragter (z. B. der Spediteur, der Frachtführer oder der Handelsvertreter) Schuldner der EUSt ist (indirekte Vertretung). In diesen Fällen ist der Abzug davon abhängig, dass sich der Unternehmer den betreffenden zollamtlichen Beleg oder einen zollamtlich bescheinigten Ersatzbeleg für den Vorsteuerabzug aushändigen lässt (Abschn. 15.8 Abs. 7 Satz 2 und 3 UStAE).

Nicht erforderlich ist, dass der Unternehmer die EUSt entrichtet hat (Abschn. 15.8 Abs. 4 Satz 8 UStAE und § 15 Abs. 1 Satz 1 Nr. 2 UStG). Mit Urteil vom 29.3.2012 (C-414/10, BStBl II 2013, 941) hat der EuGH entschieden, dass Art. 168 Buchst. e MwStSystRL einem Mitgliedstaat nicht erlaubt, das Recht auf Abzug der EUSt von der tatsächlichen vorherigen Zahlung dieser Steuer durch den Steuerschuldner abhängig zu machen, wenn dieser auch der zum Abzug Berechtigte ist (s. a. Anmerkung vom 29.3.2012, Verein für Internationale Steuern und Finanzen, München, LEXinform 0401811). Danach bezieht sich der in Art. 168 Buchst. e MwStSystRL genannte Begriff ›geschuldet‹ auf eine rechtlich durchsetzbare Steuerschuld und setzt somit voraus, dass der Stpfl. zur Zahlung des Mehrwertsteuerbetrags, den er als Vorsteuer abziehen möchte, verpflichtet ist (s. a. BMF vom 15.11.2013, BStBl I 2013, 1475).

Das Recht auf Vorsteuerabzug der EUSt ist für den Voranmeldungszeitraum (Besteuerungszeitraum) auszuüben, in dem das Abzugsrecht entstanden ist und die Ausübungsvoraussetzungen vorliegen (BFH Urteil vom 13.2.2014, V R 8/13, BStBl II 2014, 595).

Ein Unternehmer (U1) aus einem Drittland (Schweiz) überlässt einem inländischen Unternehmer (U2) eine Maschine (kein Beförderungsmittel) zur vorübergehenden Nutzung. Der Drittlandsunternehmer (U1) verbringt vereinbarungsgemäß die Maschine ins Inland. Der Inlandsunternehmer (U2) entrichtet vereinbarungsgemäß die EUSt.

Der inländische Unternehmer (U2) ist nicht zum Abzug der EUSt als Vorsteuer berechtigt, da der inländische Unternehmer nicht die Verfügungsmacht über den Gegenstand besitzt. U2 zahlt die EUSt ›im Namen und im Auftrag‹ für den Einführer. In diesem Fall wird der Vertretene Schuldner der EUSt. Vorsteuerabzugsberechtigt ist der Drittlandsunternehmer (U1) gem. § 15 Abs. 1 Nr. 2 UStG (s. a. Abschn. 15.8 Abs. 9 UStAE). Die Vermietungsleistung des U1 wird nach § 3a Abs. 2 UStG im Inland ausgeführt und ist daher im Inland steuerbar und stpfl. Die Vergütung der EUSt als Vorsteuer ist nicht im → Vorsteuervergütungsverfahren möglich, da U1 nicht nur Umsätze ausgeführt hat, für die der Leistungsempfänger die Steuer nach § 13b UStG schuldet. U1 tätigt daneben noch eine Einfuhr nach § 1 Abs. 1 Nr. 4 UStG (s. Abschn. 18.10 und 18.11 UStAE.

Es handelt sich um eine sonstige Leistung eines im Ausland ansässigen Unternehmers (§ 13b Abs. 2 Nr. 1 i. V. m. Abs. 7 UStG). Nach § 13b Abs. 5 Satz 1 UStG schuldet der Leistungsempfänger U2 die Steuer. U1 muss nach § 14a Abs. 5 UStG eine Rechnung erteilen und darin auf die Steuerschuldnerschaft des Leistungsempfängers hinweisen. Der Leistungsempfänger kann die Steuer nach § 15 Abs. 1 Nr. 4 UStG als Vorsteuer abziehen (→ Steuerschuldnerschaft des Leistungsempfängers).

Unternehmer S aus einem Drittland (Schweiz) veräußert einem inländischen Unternehmer D eine Maschine. D holt die Maschine in der Schweiz bei S ab und befördert sie nach Deutschland. D überführt die Maschine im eigenen Namen und auf eigene Rechnung in Deutschland in den freien Verkehr und entrichtet die anfallenden Einfuhrabgaben.

Mit Überführung der Maschine (Nicht-Unionsware) in den freien Verkehr verwirklicht D den Tatbestand der steuerbaren Einfuhr im Inland nach § 1 Abs. 1 Nr. 4 UStG; Abschn. 15.8 Abs. 2 Sätze 1 und 2 UStAE). In Ermangelung einer Steuerbefreiung ist die Einfuhr steuerpflichtig (s. u. die Gliederungspunkte 8 bis 11). Die Lieferung der Maschine (§ 3 Abs. 1 UStG) von S an D wird nach § 3 Abs. 6 UStG in der Schweiz ausgeführt. Eine Ortsverlagerung nach § 3 Abs. 8 UStG kommt nicht in Betracht, da S als Lieferer nicht Schuldner der EUSt ist (Lieferkondition ›unverzollt und unversteuert‹).

Die Einfuhr für das Unternehmen des D ist gegeben, da der Unternehmer D den eingeführten Gegenstand im Inland zur Überlassung zum zoll- und steuerrechtlich freien Verkehr abfertigt und danach im Rahmen seiner unternehmerischen Tätigkeit zur Ausführung von Umsätzen einsetzt. Die Voraussetzung ist bei dem Unternehmer D gegeben, da er im Zeitpunkt der Überführung in die Überlassung zum zoll- und steuerrechtlich freien Verkehr die Verfügungsmacht über den Gegenstand besitzt. Für diese Zwecke ist der Zeitpunkt der Lieferung nach der umsatzsteuerlichen Ortsbestimmung (§ 3 Abs. 6 bis 8 UStG) zu ermitteln (s. Abschn. 15.8 Abs. 4 Sätze 1 bis 4 UStAE). Die Lieferung der Maschine an D ist aus umsatzsteuerrechtlicher Sicht nach § 3 Abs. 6 UStG bereits in der Schweiz erfolgt. Daher besitzt D im Zeitpunkt der Überführung in die Überlassung zum zoll- und steuerrechtlichen freien Verkehr die Verfügungsmacht über die Maschine, sodass nur D zum Abzug der EUSt berechtigt ist.

S.a. das Beispiel 4 im nachfolgenden Gliederungspunkt.

Unternehmer S aus einem Drittland (Schweiz) veräußert einem inländischen Unternehmer D eine Maschine unter der Lieferkondition ›verzollt und versteuert‹. Spediteur P transportiert die Maschine im Auftrag des S aus der Schweiz nach Deutschland. Die Zollanmeldung wird durch den Spediteur P im Namen und auf Rechnung des D abgegeben, nachdem dieser sich damit einverstanden erklärte.

Die Überführung der Maschine in den freien Verkehr stellt eine im Inland steuerpflichtige Einfuhr des D dar (§ 1 Abs. 1 Nr. 4 UStG). Daneben tätigt S eine Lieferung i. S. d. § 3 Abs. 1 UStG an D. Der Lieferort bestimmt sich nach § 3 Abs. 6 UStG und befindet sich danach in der Schweiz, da dort die Versendung beginnt. Eine Ortsverlagerung nach § 3 Abs. 8 UStG kommt nicht in Betracht (s. den nachfolgenden Gliederungspunkt), da S als Lieferer nicht Schuldner der EUSt ist. Unabhängig von den Lieferkonditionen ist maßgeblich, wer nach den zollrechtlichen Vorschriften Schuldner der EUSt ist (Abschn. 3.13 Abs. 1 Satz 2 UStAE). Schuldner der EUSt ist allein D, da der Spediteur P im Rahmen der direkten Vertretung die Zollanmeldung für D abgegeben hat. Nach § 3 Abs. 6 Satz 4 UStG erfolgt die Lieferung der Maschine bereits in der Schweiz. D besitzt im Zeitpunkt der Überführung in die Überlassung zum freien Verkehr die Verfügungsmacht über die Maschine, sodass nur D zum Abzug der EUSt nach § 15 Abs. 1 Satz 1 Nr. 2 UStG berechtigt ist. Die zivilrechtliche Lieferklausel ist unbeachtlich (Abschn. 15.8 Abs. 4 Satz 6 UStAE).

Spediteur P nimmt die Zollanmeldung im Namen und auf Rechnung des D vor, ohne dass D die Zustimmung dafür gegeben hat.

Der Spediteur D handelt als Vertreter ohne Vertretungsmacht. Eine Person, die nicht angibt, dass sie als Zollvertreter handelt, oder die angibt, dass sie als Zollvertreter handelt, jedoch keine Vertretungsmacht besitzt, gilt als in eigenem Namen und in eigener Verantwortung handelnde Person (Art. 19 Abs. 1 UZK). Nach Art. 77 Abs. 3 UZK wird der Anmelder P zum alleinigen Schuldner der Einfuhrabgaben.

Die Ortsverlagerung des § 3 Abs. 8 UStG kommt in Betracht, wenn der Gegenstand der Lieferung bei der Beförderung oder Versendung aus dem Drittland in das Inland gelangt und der Lieferer oder sein Beauftragter Schuldner der EUSt ist (s. den nachfolgenden Gliederungspunkt). Da im Beispielsfall der Beauftragte der Lieferers Schuldner der EUSt ist, kommt es nach § 3 Abs. 8 UStG bei der Lieferung der Maschine von S an D zu einer Ortsverlagerung ins Inland. S als Lieferer verschafft dem Abnehmer D erst im Inland die Verfügungsmacht an der Maschine, sodass nicht der Abnehmer D, sondern der Lieferer S zum Abzug der EUSt als Vorsteuer berechtigt ist (s. a. Wenke, Abzug der Einfuhrumsatzsteuer als Vorsteuer, Beispiel 4 unter III.2., NWB 43/2024, 2993).

6.2 Schuldner der Einfuhrumsatzsteuer in den Fällen des § 3 Abs. 8 UStG

Schuldner der EUSt i. S. d. § 3 Abs. 8 UStG ist auch derjenige, dessen Umsätze zwar gem. § 1 Abs. 1 Nr. 4 UStG steuerbar, aber gem. § 5 UStG steuerfrei sind (BFH Urteil vom 21.3.2007, V R 32/05, BStBl II 2008, 153; s. a. BMF vom 1.2.2008, BStBl I 2008, 295). Mit Urteil vom 29.1.2015 (V R 5/14, BStBl II 2015, 567) hat der BFH die Rechtsprechung bestätigt und entschieden, dass Schuldner der EUSt i. S. d. § 3 Abs. 8 UStG die Person ist, die in eigenem Namen eine Zollanmeldung abgibt oder in deren Namen eine Zollanmeldung abgegeben wird. Darauf, dass tatsächlich EUSt angefallen ist, kommt es nicht an (s. a. Abschn. 3.13 Abs. 1 UStAE). S.a. → Ort der Lieferung unter dem Gliederungspunkt ›Ortsbestimmung nach § 3 Abs. 8 UStG‹.

Unternehmer S aus einem Drittland (Schweiz) veräußert einem inländischen Unternehmer D eine Maschine (kein Beförderungsmittel) und befördert sie vereinbarungsgemäß ins Inland. Schuldner der EUSt ist

-

der Inlandsunternehmer (Lieferkondition ›unversteuert und unverzollt‹) bzw.

-

der Drittlandsunternehmer S (Lieferkondition ›verzollt und versteuert‹).

-

Bei Grenzübertritt gibt der Drittlandsunternehmer die Zollanmeldung in direkter (offen erklärter) Stellvertretung ab (›im Namen und im Auftrag‹ für den Einführer). Der Vertretene – der Inlandsunternehmer – wird Schuldner der EUSt. Der Ort der Lieferung befindet sich nach § 3 Abs. 6 UStG im Drittland. Der Inlandsunternehmer besitzt im Zeitpunkt der Einfuhr die Verfügungsmacht über den Gegenstand (Abschn. 15.8 Abs. 4 Sätze 1 bis 3 UStAE). Er kann die EUSt nach § 15 Abs. 1 Nr. 2 UStG als Vorsteuer abziehen (s. o. Beispiel 2).

-

Wie oben unter dem Gliederungspunkt 5 ›Entstehung und Schuldner der EUSt‹ erläutert, muss der Zollanmelder grundsätzlich in der EU ansässig sein. Daraus ergibt sich für den nicht in der EU ansässigen Unternehmer S, dass er sich eines im Gemeinschaftsgebiet ansässigen indirekten Vertreters bedienen muss. Der indirekte Vertreter (häufig ein Zollagent) handelt im eigenen Namen, jedoch auf Rechnung des Vertretenen (Unternehmer S). Im Fall der indirekten Vertretung werden sowohl der Vertretene (Unternehmer S) als auch der Vertreter zum Zollschuldner).

Bei Grenzübertritt gibt S durch die indirekte Vertretung die Zollanmeldung ab und wird somit Schuldner der EUSt. Der Ort der Lieferung befindet sich nach § 3 Abs. 8 UStG im Inland, da S als Lieferant Schuldner der EUSt ist.

In den Fällen des § 3 Abs. 8 UStG steht der Abzug der EUSt nur dem Lieferer zu, wenn er den Gegenstand zur eigenen Verfügung im Inland zur Überlassung zum zoll- und steuerrechtlich freien Verkehr abfertigt und danach an seinen Abnehmer liefert (Abschn. 15.8 Abs. 5 Satz 1 UStAE; vgl. auch die Beispiele in Abschn. 3.13 Abs. 2). S hat im Zeitpunkt der Einfuhr im Inland noch die Verfügungsmacht über die Maschine. Erst nach der Abfertigung in die Überlassung zum freien Verkehr wird die Verfügungsmacht an den Unternehmer D übertragen. Ein Abzug der EUSt als Vorsteuer durch den Unternehmer D ist deshalb nicht möglich.

Der Lieferer kann die EUSt nach § 15 Abs. 1 Nr. 2 UStG als Vorsteuer abziehen. Da die Lieferung stpfl. ist und es sich nicht um eine Leistung i. S. d. § 13b Abs. 1 UStG handelt (→ Steuerschuldnerschaft des Leistungsempfängers), ist der Leistungsempfänger kein Steuerschuldner. Dem Drittlandsunternehmer kann die Vorsteuer (EUSt) nicht im Vorsteuervergütungsverfahren vergütet werden. Das allgemeine Besteuerungsverfahren ist durchzuführen (s. Abschn. 18.11 Abs. 1 Beispiel 3 UStAE).

S.a. unten Beispiel 6.

Der schweizerische Hersteller H (Kommittent) von Computerteilen beauftragt am 15.3.15 den französischen Kommissionär K, Computerteile im eigenen Namen und auf Rechnung des H in Deutschland zu verkaufen.

Der deutsche Unternehmer A aus Aachen bestellt bei dem französischen Kommissionär K Computerteile. K befördert selbst am 17.6.15 die Computerteile unmittelbar zu A nach Aachen. K lässt die Teile in den freien Verkehr überführen und entrichtet die deutsche EUSt.

Die Lieferungen von im Kommissionsgeschäft veräußerten Waren können im Reihengeschäft (§ 3 Abs. 6a Satz 1 UStG) ausgeführt werden.

Die Warenbewegung ist nach § 3 Abs. 6a Satz 4 2. Halbsatz i. V. m. Satz 7 UStG der zweiten Lieferung K an A zuzuordnen, da die Computerteile im Namen des Zwischenhändlers K zum zoll- und steuerrechtlich freien Verkehr angemeldet wurden. Die Vermutung des § 3 Abs. 6a Satz 4 1. Halbsatz UStG gilt somit als widerlegt und K tritt im Rahmen des Reihengeschäfts nicht als Abnehmer, sondern als Lieferer auf. Lieferort der (bewegten) Lieferung des K an A ist nach § 3 Abs. 8 UStG Deutschland, da K als Lieferer der Beförderungslieferung zugleich Schuldner der EUSt ist.

Die erste Lieferung (H an K) ist eine ruhende Lieferung. Sie gilt nach § 3 Abs. 7 Satz 2 Nr. 1 UStG in der Schweiz als ausgeführt (Beginn der Beförderung), da sie der Beförderung vorangeht. Im Zeitpunkt der Überlassung zum zoll- und steuerrechtlich freien Verkehr hat K die Verfügungsmacht über die eingeführten Computerteile, weil die Lieferung von H an ihn bereits in der Schweiz und seine Lieferung an A erst nach der Einfuhr im Inland als ausgeführt gilt. Die angefallene EUSt kann daher von K als Vorsteuer abgezogen werden.

Die Lieferung des K an A ist nicht nach § 4 Nr. 4b UStG steuerfrei, da sie innerhalb der Lieferkette der Einfuhr durch K nachgeht (s. u. den Gliederungspunkt 9 ›Steuerbefreiung nach § 4 Nr. 4b UStG‹).

S.a. die Beispiele im Stichwort → Kommissionsgeschäfte unter dem Gliederungspunkt ›Reihengeschäft‹.

Lässt der Drittlandsunternehmer die Maschine durch einen selbstständigen Spediteur ins Inland befördern und meldet dieser Spediteur die Ware in den zoll- und steuerrechtlich freien Verkehr an und entrichtet die EUSt, wird der Anmelder gem. Art. 77 Abs. 3 UZK zum Schuldner der EUSt. Der Anmelder (Spediteur) ist aber nicht selbst als Übertragender oder Empfänger der Verfügungsmacht der Maschine beteiligt. Somit ist der Spediteur nicht zum Abzug der EUSt als Vorsteuer berechtigt.

Der BFH hat mit Urteil vom 20.7.2023 (V R 13/21, BStBl II 2023, 1068) Folgendes entschieden: Ein Stpfl., der als indirekter Vertreter eine Zollanmeldung abgibt und dessen Tätigkeit im Zusammenhang mit der Einfuhr der Waren sich auf die Übernahme der Zollformalitäten beschränkt, kann die von ihm gezahlte EUSt allenfalls dann als Vorsteuer abziehen, wenn ein unmittelbarer und direkter Zusammenhang mit bestimmten Ausgangsumsätzen bzw. mit der wirtschaftlichen Gesamttätigkeit des Steuerpflichtigen nachgewiesen wird. Ein etwaiger Zusammenhang mit der wirtschaftlichen Gesamttätigkeit wird jedenfalls durch den Zusammenhang der EUSt mit dem bestimmten Ausgangsumsatz des ausländischen Lieferers verdrängt.

Es ist zu prüfen, wem das Handeln des Spediteurs als Beauftragter zuzurechnen ist. Bei korrekter Abwicklung ist die Zurechnung des Handelnden ersichtlich, da beim Handeln als indirekter Vertreter der Vertretene ebenfalls im Einfuhrabgabenbescheid genannt ist.

Für die Ortsbestimmung – § 3 Abs. 6 oder Abs. 8 UStG – ist es entscheidend, ob der Vertreter für den Lieferanten oder für den Leistungsempfänger tätig wird. Diese Vertretung sollte anhand geeigneter Nachweise erfolgen (z. B. schriftliche Beauftragung).

Wird der Nachweis geführt, dass der Dritte im Auftrag

-

des Lieferanten gehandelt hat, ist der Lieferant zum Abzug der EUSt als Vorsteuer berechtigt (Fall des § 3 Abs. 8 UStG);

-

des Leistungsempfängers gehandelt hat, ist der Leistungsempfänger zum Abzug der EUSt als Vorsteuer berechtigt (Fall des § 3 Abs. 6 UStG).

S.a. Merkel u. a., Abzug der Einfuhrumsatzsteuer als Vorsteuer unter III., UR 20/2019, 753.

Im Urteilsfall V R 13/21 hatte der Spediteur als indirekter Vertreter des in der Türkei ansässigen T die Waren zur Überlassung zum zoll- und steuerrechtlichen freien Verkehr angemeldet. Die EUSt wurde gegenüber dem Spediteur – als Gesamtschuldner mit T – festgesetzt. Die Ware kam aber nicht bei dem in Deutschland ansässigen Empfänger an. Der Spediteur verzichtete darauf, das für die Abgabe der Zollanmeldung mit T vereinbarte Entgelt einzufordern, und machte die EUSt nach § 15 Abs. 1 Satz 1 Nr. 2 UStG als Vorsteuer geltend. Das FA sowie auch das FG Hamburg versagten den Vorsteuerabzug (FG Hamburg vom 18.12.2020, 5 K 175/18, LEXinform 5023647).

In seinem Urteil V R 13/21 (Rz. 12) bestätigt der BFH die Rspr. des FG Hamburg, das zu Recht davon ausgegangen ist, dass der indirekte Vertreter (Spediteur), der in Bezug auf die eingeführten Gegenstände lediglich Verzollungs- und ggf. Beförderungsdienstleistungen erbracht hat, aus der gegen ihn festgesetzten EUSt nicht zum Vorsteuerabzug berechtigt ist.

Nach Art. 168 Buchst. e MwStSystRL besteht das Abzugsrecht des Stpfl. (Unternehmers) für ›die Mehrwertsteuer, die für die Einfuhr von Gegenständen in diesem Mitgliedstaat geschuldet wird oder entrichtet worden ist‹, soweit ›die Gegenstände und Dienstleistungen für die Zwecke seiner besteuerten Umsätze verwendet werden‹. Der BFH legt § 15 Abs. 1 Satz 1 Nr. 2 UStG entsprechend Art. 168 Buchst. e MwStSystRL richtlinienkonform aus (BFH vom 11.11.2015, V R 68/14, BStBl II 2016, 720, Rz. 13).

Hieraus leitet der EuGH ab, dass ›der Wert der beförderten Waren‹ – und damit der Wert des eingeführten Gegenstandes – in den Preis der vom Unternehmer erbrachten Leistung einfließen muss (EuGH vom 25.6.2015, ›DSV Road‹, C-187/14, UR 2015, 838, LEXinform 5213461, Rz. 50). Auf dieser Grundlage verneint der EuGH den Abzug der EUSt als Vorsteuer für den Unternehmer, der eingeführte Gegenstände lediglich befördert, ohne ›deren Einführer oder Eigentümer‹ zu sein (EuGH DSV Road, Rz. 51).

Im Urteilsfall gehörte die EUSt nicht zu den Kosten eines konkreten Ausgangsumsatzes des Spediteurs, da es schon keinen Ausgangsumsatz gab, der mit der Entstehung der EUSt auch nur kausal zusammenhängen könnte. Der Spediteur (indirekter Vertreter) und T kamen konkludent überein, dass der Spediteur angesichts des Abhandenkommens der Ware seine Verzollungsdienstleistung nicht in Rechnung stellt.

Der Wert der eingeführten Gegenstände gehörte – auch unter Berücksichtigung der beabsichtigten, aber fehlgeschlagenen entgeltlichen Tätigkeit gegenüber dem Auftraggeber T – nicht zu den Kostenelementen der unternehmerischen Tätigkeit des Spediteurs. Entscheidend ist, dass der Spediteur ebenso wie ein Frachtführer oder Lagerhalter den eingeführten Gegenstand nicht zur Erbringung einer Ausgangsleistung (z. B. Beförderungs- oder Verzollungsdienstleistung) verwendet hat, sondern der eingeführte Gegenstand lediglich das Objekt war, an dem die Klägerin ihre Leistung erbracht hat (BFH V R 13/21, Rz. 22).

Da der Gegenstand im Urteilsfall tatsächlich nicht eingeführt wurde (z. B. weil er gestohlen oder zerstört wurde), entsteht tatsächlich keine EUSt.

Nach dem EuGH-Urteil vom 18.5.2017 (C-154/16, UR 12/2017, 472, LEXinform 0651506) entsteht keine Einfuhrzollschuld i. S.d Art. 79 UZK, wenn ein Teil der einfuhrabgabenpflichtigen Waren nachweisbar vernichtet oder zerstört wurde oder unwiederbringlich verloren gegangen ist und hierdurch der zollamtlichen Überwachung entzogen wird. Beim Verschwinden einer Ware durch Vernichtung oder Zerstörung ist die Gefahr, dass die Ware unverzollt in den Wirtschaftskreislauf der Union gelangt, nicht begründet.

Aus diesen Erwägungen heraus stellt der EuGH fest, dass Art. 2 Abs. 1 Buchst. d sowie Art. 70 und 71 MwStSystRL dahin auszulegen sind, dass auf den vernichteten oder zerstörten oder unwiederbringlich verloren gegangenen Teil der Ware, der sich im externen gemeinschaftlichen Versandverfahren befindet, keine Mehrwertsteuer zu entrichten ist.

6.3 Vorsteuerabzug der Einfuhrumsatzsteuer in Überlassungsfällen

Gelangen Gegenstände aus einem Drittland zu Reparatur- und Wartungszwecken ins Inland, stellt sich die Frage nach der umsatzsteuerrechtlichen Behandlung dieser Gegenstände im Rahmen der ›Einfuhr‹. Die Gegenstände können zur Ausführung einer Werkleistung oder zur Ausführung einer Werklieferung beigestellt werden.

Überlässt ein ausländischer Auftraggeber einem im Inland ansässigen Unternehmer einen Gegenstand zur Ausführung einer Werkleistung (z. B. einer aktiven Lohnveredelung; s. Art 256 UZK) oder stellt der ausländische Auftraggeber einem im Inland ansässigen Unternehmer einen Gegenstand zur Ausführung einer Werklieferung bei, kann die auf die Einfuhr des Gegenstands entfallende EUSt von dem im Inland ansässigen Unternehmer abgezogen werden, wenn der Gegenstand nach Ausführung der Werkleistung oder Werklieferung in das Drittlandsgebiet zurückgelangt. Entsprechend kann verfahren werden, wenn der ausländische Auftraggeber den Gegenstand nach Ausführung der Werkleistung oder Werklieferung im Inland weiterliefert und diese Lieferung nicht nach § 4 Nr. 8 ff. UStG steuerfrei ist (Abschn. 15.8 Abs. 8 UStAE).

Die Überlassung von Gegenständen durch einen ausländischen Auftraggeber zur Ausführung einer aktiven Lohnveredelung im Inland kann zur Nichterhebung von Eingangsabgaben führen (Art. 223 i. V. m. 256 UZK). Voraussetzung dafür ist die Bewilligung der Zollbehörden für die Inanspruchnahme der aktiven Veredelung nach Art. 211 Abs. 1 Buchst. a UZK. Für die Bewilligung muss u. a. eine nachgewiesene wirtschaftliche Notwendigkeit bestehen (Art. 211 Abs. 2 Buchst. a UZK). Ohne die Bewilligung entstehen Einfuhrabgaben mit der Möglichkeit des Vorsteuerabzugs der EUSt.

Wie bereits oben erläutert, muss der Unternehmer im Zeitpunkt der Einfuhr die Verfügungsmacht über den Gegenstand besitzen (Abschn. 15.8 Abs. 4 Satz 3 UStAE), um in den Genuss des Vorsteuerabzugs i. S. d. § 15 Abs. 1 Satz 1 Nr. 2 UStG zu gelangen. Wenn der inländische Werkunternehmer selbst zum Schuldner der EUSt wird, hätte er keine Möglichkeit, die EUSt als Vorsteuer gem. § 15 Abs. 1 Satz 1 Nr. 2 UStG in Abzug zu bringen, da er nicht die Verfügungsmacht an den eingeführten Gegenständen besitzt. Hier findet die oben beschriebene Vereinfachungsregelung des Abschn. 15.8 Abs. 8 UStAE Anwendung (s. a. die Beispiele in Abschn. 7.1 Abs. 3 UStAE).

6.4 Vorsteuerabzug der Einfuhrumsatzsteuer im Rahmen einer Verkaufskommission

Mit Urteilen vom 17.1.2011 (9 K 308/10, EFG 2011, 922, LEXinform 5011703, rkr.) und vom 23.9.2020 (9 K 327/17, EFG 2021, 979, LEXinform 5023825, rkr.) hat das FG Köln zur Vorsteuerabzugsfähigkeit von EUSt im Rahmen einer Verkaufskommission (→ Kommissionsgeschäfte mit Gegenständen) Stellung genommen.

Bereits mit Urteil vom 25.11.1986 (V R 102/78, BStBl II 1987, 278) kommt der BFH zu der Rechtsauffassung, dass § 3 Abs. 3 UStG lediglich bestimmt, dass im Falle der Verkaufskommission eine Lieferung zwischen Kommittent und Kommissionär vorliegt und der Verkaufskommissionär als Abnehmer gilt; eine Aussage darüber, wann diese Rechtsfolge eintritt, also über den Zeitpunkt der Lieferung, enthält § 3 Abs. 3 UStG nicht. Dabei legte der BFH aus der Perspektive der Verfügungsmacht, für die ein Übergang der Sachsubstanz erforderlich war, die Fiktion des § 3 Abs. 3 UStG so aus, dass diese erst mit dem Übergang der wirtschaftlichen Substanz des Kommissionsgutes des Verkaufskommissionärs an den Abnehmer eine Lieferung erfolgen könne (s. Abschn. 3.1 Abs. 3 Satz 7 UStAE).

Der Unternehmer kann nach § 15 Abs. 1 Satz 1 Nr. 2 UStG die entstandene EUSt als Vorsteuer abziehen, wenn die Gegenstände für sein Unternehmen im Inland eingeführt worden sind (s. Abschn. 15.8 Abs. 1 Satz 1 UStAE). Eine Einfuhr für das Unternehmen ist gegeben, wenn der Unternehmer den eingeführten Gegenstand im Inland zum zoll- und steuerrechtlich freien Verkehr abfertigt und danach im Rahmen seiner unternehmerischen Tätigkeit zur Ausführung von Umsätzen einsetzt. Diese Voraussetzung ist bei dem Unternehmer gegeben, der im Zeitpunkt der Überführung in den zoll- und steuerrechtlich freien Verkehr die Verfügungsmacht über den Gegenstand besitzt (Abschn. 15.8 Abs. 4 Satz 1 und 2 UStAE).

Im Gegensatz zu § 15 Abs. 1 Nr. 1 UStG, der eine Lieferung voraussetzt, kann die Einfuhr eines Gegenstandes i. S. d. § 15 Abs. 1 Satz 1 Nr. 2 UStG sowohl im Rahmen eines Liefervorgangs als auch außerhalb eines solchen durch bloßes Verbringen des Gegenstandes aus dem Ausland in das Inland erfolgen. Nicht entscheidend ist, wer Schuldner der entrichteten EUSt war, wer diese entrichtet hat und wer den für den vorsteuerabzugsberechtigten Unternehmer eingeführten Gegenstand tatsächlich über die Grenze gebracht hat (vgl. BFH vom 16.3.1993, V R 65/89, BStBl II 1993, 473; Abschn. 15.8 Abs. 10 UStAE; FG Köln vom 23.9.2020 unter I.1.b.).

In beiden Urteilen gelangt das FG Köln zu der Rechtsauffassung, dass es für den Übergang der Verfügungsmacht bei der Einfuhr von Kommissionsware auf die gesetzliche Regelanordnung gem. § 3 Abs. 6 und 8 UStG ankommt. Es ist nicht erforderlich, den Regelungszusammenhang des § 3 Abs. 1, 6 und 8 UStG auszublenden oder durch eine erst spätere Fiktion der Lieferung zu überspielen.

Das Spannungsverhältnis zwischen der Entstehung der EUSt nach dem Zollrecht und ihrem Abzug als Vorsteuer nach dem Umsatzsteuerrecht gem. Art. 168 Buchst. e MwStSystRL und § 15 Abs. 1 Nr. 2 UStG, für die eine Verfügungsbefugnis zum Zeitpunkt der Einfuhr erforderlich ist, kann für den Vorsteuerabzug nur gelöst werden, wenn die Übergabe der Ware an den Verkaufskommissionär die Fiktion der Lieferung auslöst und damit stärker an das tatsächliche Verbringen anknüpft, wie dies für die Lieferung i. S. d. § 3 Abs. 1 UStG bereits in § 3 Abs. 6 und Abs. 8 UStG angeordnet ist.

Würde der Kommittent an den Verkaufskommissionär liefern können, würde der Kommittent mit der Übergabe der Kommissionsware an den Verkaufskommissionär die Lieferung verwirklichen. Einziger Unterschied zu einer Lieferung i. S. d. § 3 Abs. 1 UStG ist der Übergang einer Sachsubstanz neben der Übertragung der Verfügungsmacht, nicht jedoch die tatsächliche Übergabe der Ware. Systematisch fingiert § 3 Abs. 3 UStG die für eine Lieferung erforderliche Sachsubstanz, sobald der für die Einfuhr erforderliche tatsächliche, willensgetragene Vorgang erfolgt ist und der Verkaufskommissionär die Verfügungsmacht ausübt, also die Ware in die Preisgestaltung seiner Ausgangsumsätze Eingang findet. Die übrigen Voraussetzungen einer Lieferung müssen durch den Lieferanten bzw. den Empfänger vorliegen, wie z. B. die Unternehmereigenschaft oder die tatsächliche Übergabe der Ware als tatsächlicher, willensgetragene Vorgang, auch wenn keine Sachsubstanz im Sinne einer Lieferung übertragen wird.

Die Klägerin betreibt als Unternehmerin ein Kunstauktionshaus und bietet Eigentümern von Kunstwerken, Antiquitäten oder Schmuck die Möglichkeit, diese im Rahmen einer Verkaufskommission versteigern zu lassen. Eigentümer von Kunstgegenständen erteilen der Klägerin einen Versteigerungsauftrag und diese wird dann im Rahmen einer Verkaufskommission als Kommissionärin tätig. Die Objekte sind auf Rechnung und Gefahr des Kommittenten bei der Klägerin einzuliefern und ggf. wieder abzuholen, sollte es nicht zu einem Verkauf kommen.

Die Kosten des Transportes, der Transportversicherung, etwa anfallende Abfertigungskosten des Spediteurs etc. trägt der Einlieferer. Die anfallende Zollabfertigung und die EUSt übernimmt die Klägerin. Binnen 5 Wochen nach Abschluss der Versteigerung erhält der Kommittent die Abrechnung und nach seiner entsprechenden Anweisung den Versteigerungserlös abzüglich der Kommission sowie etwaiger verauslagter Kosten ausbezahlt.

In den Streitjahren wurden auch Gegenstände von Einlieferern mit Sitz im Drittland eingeliefert und durch die Klägerin versteigert. Der Transport erfolgte zum Teil durch eine persönliche Abholung der Klägerin beim Einlieferer, z. B. aus der Schweiz und zum Teil durch die Beauftragung einer Spedition durch die Klägerin oder durch den Einlieferer. Sofern die Klägerin die Speditionskosten zahlte, wurden diese später als verauslagte Kosten mit dem ausbezahlten Versteigerungserlös verrechnet. Die Zollabfertigung wurde immer durch den Spediteur übernommen. Die anfallenden Kosten der Zollabfertigung sowie die EUSt trug vereinbarungsgemäß die Klägerin.

Das FA kam zu dem Ergebnis, dass die Umsätze aus den Versteigerungen nach den Grundsätzen des Kommissionsgeschäftes rechtlich zu würdigen seien. Der Kommissionär könne die EUSt mangels tatsächlicher Verfügungsmacht über den Gegenstand der Einfuhr bei Grenzübertritt nicht als Vorsteuer abziehen, selbst wenn der Kommissionär die EUSt im Auftrag des Kommittenten angemeldet und entrichtet habe.

Die Klägerin hatte Verfügungsbefugnis über die Kunstgegenstände. Der Wert der Kunstgegenstände findet Eingang in den Preis der Ausgangsumsätze der Klägerin, die diese im Rahmen ihrer wirtschaftlichen Tätigkeit als Kunstauktionshaus erbringt. Der erzielte Versteigerungspreis und damit der tatsächliche Wert der Kunstgegenstände hat unmittelbaren Einfluss auf die durch die Klägerin in Rechnung gestellten Preise. Der Wert der Ware fließt daher unmittelbar in die Preisgestaltung der Klägerin ein.

Mit Urteil vom 20.7.2023 (V R 13/21, BStBl II 2023, 1068) hat der BFH entschieden, dass hinsichtlich des Vorsteuerabzugs der EUSt gem. § 15 Abs. 1 Satz 1 Nr. 2 UStG die Einfuhr für das Unternehmen eine Verwendung des eingeführten Gegenstandes für Zwecke der besteuerten Umsätze des Unternehmers erfordert. Dies setzt voraus, dass der Unternehmer den Gegenstand selbst und damit dessen Wert für diese Umsätze verwendet (so auch das FG Köln in seinem Urteil vom 23.9.2020). Erbringt der Unternehmer in Bezug auf den eingeführten Gegenstand lediglich eine Verzollungs- oder eine Beförderungsdienstleistung, steht ihm daher kein Abzugsrecht zu (s. a. oben den Gliederungspunkt 6.2 ›Schuldner der EUSt in den Fällen des § 3 Abs. 8 UStG‹).

Die Verfügungsbefugnis hat die Klägerin mit der Versendung gem. § 3 Abs. 6 UStG erlangt. Gem. § 3 Abs. 6 Satz 1 UStG gilt, wenn der Gegenstand der Lieferung durch den Lieferer, den Abnehmer oder einen vom Lieferer oder vom Abnehmer beauftragten Dritten befördert oder versendet wird, die Lieferung dort als ausgeführt, wo die Beförderung oder Versendung an den Abnehmer oder in dessen Auftrag an einen Dritten beginnt.

Dies ist der Fall, da die Klägerin entweder die Kunstgegenstände persönlich beim Einlieferer abgeholt hat oder eine Spedition durch die Klägerin oder den Einlieferer beauftragt wurde und die Einfuhr für die Klägerin als Empfängerin der Leistung ausgeführt und sie in den Einfuhrdokumenten als Empfängerin genannt wurde. Danach hat die Klägerin bereits im Drittstaat die Verfügungsmacht an den Kunstgegenständen erlangt. Daraus folgt unter Berücksichtigung des Lieferbegriffs des § 3 Abs. 1 und Abs. 3 UStG sowie der einschlägigen Regelungen zum Lieferort nach § 3 Abs. 6 UStG, dass die Klägerin im Zeitpunkt der Einfuhr der Kunstgegenstände nach Deutschland die insoweit nach § 15 Abs. 1 Nr. 2 UStG für die Berechtigung zum Abzug der EUSt erforderliche Verfügungsmacht über die Kunstgegenstände erlangt hatte.

Die EUSt ist zudem nur deswegen entstanden, weil die Kunstgegenstände für die Klägerin eingeführt wurden, damit diese ihrer Tätigkeit als Inhaberin eines Kunstauktionshauses nachgehen konnte. Damit ist die EUSt ausschließlich im Rahmen ihrer wirtschaftlichen Tätigkeit entstanden, mit der sie umsatzsteuerpflichtige Ausgangsumsätze erwirtschaftet.

Auch bei der Binnenmarktregelung weicht die Verwaltung in Abschn. 1a.2 Abs. 7 UStAE vom Grundsatz der BFH-Rspr. ab (BFH vom 25.11.1986, V R 102/78, BStBl II 1987, 278), wonach eine Lieferung des Kommittenten an den Kommissionär erst im Zeitpunkt der Lieferung des Kommissionärs an den Abnehmer vorliegt. Gelangt das Kommissionsgut bei der Zurverfügungstellung an den Kommissionär vom Ausgangs- in den Bestimmungsmitgliedstaat, kann die Lieferung des Kommittenten an den Kommissionär jedoch nach dem Sinn und Zweck der Regelung bereits zu diesem Zeitpunkt als erbracht angesehen werden. Gleichzeitig ist demnach der innergemeinschaftliche Erwerb beim Kommissionär der Besteuerung zu unterwerfen (s. a. Abschn. 3.1 Abs. 3 Satz 8 UStAE).

Nach dem Urteil des FG Köln ist die Binnenmarktregelung des Abschn. 1a.2 Abs. 7 UStAE auch auf die Einfuhr übertragbar. ›Gelangt das Kommissionsgut bei der Zurverfügungstellung an den Kommissionär vom Drittstaat in das Inland, kann die Lieferung des Kommittenten an den Kommissionär jedoch nach dem Sinn und Zweck der Regelung bereits zu diesem Zeitpunkt nach § 3 Abs. 6 UStG als erbracht angesehen werden. Gleichzeitig ist demnach die Einfuhr und der Vorsteuerabzug der EUSt beim Kommissionär vorzunehmen.‹

Zu beachten gilt, dass diese Ausnahmeregelung nur in den Fällen der Ortsbestimmung des § 3 Abs. 6 UStG gilt. Mit Übergabe des Gegenstands bzw. mit Beginn der Beförderung oder Versendung gilt die Verfügungsbefugnis als verschafft.

In den Fällen des § 3 Abs. 8 UStG steht der Abzug der EUSt nur dem Lieferer zu, wenn er den Gegenstand zur eigenen Verfügung im Inland zur Überlassung zum zoll- und steuerrechtlich freien Verkehr abfertigt und danach an seinen Abnehmer liefert (Abschn. 15.8 Abs. 5 Satz 1 UStAE).

Der schweizerische Hersteller H (Kommittent) von Computerteilen beauftragt am 15.3.15 den französischen Kommissionär K, Computerteile im eigenen Namen und auf Rechnung des H in Deutschland zu verkaufen.

Der deutsche Unternehmer A aus Aachen bestellt bei dem französischen Kommissionär K Computerteile. H befördert am 17.6.15 die Computerteile im Auftrag des K unmittelbar zu A nach Aachen. K lässt die Teile in den freien Verkehr überführen und entrichtet die deutsche EUSt (Lieferkondition ›unverzollt und unversteuert‹).

Die Lieferungen von im Kommissionsgeschäft veräußerten Waren können im Reihengeschäft (§ 3 Abs. 6a Satz 1 UStG) ausgeführt werden.

Am 17.6.15 wird die Kommissionsware vom Kommittenten H an den Kunden des Kommissionärs befördert, nachdem der Kommissionär K diese Ware an den Kunden A verkauft hat. Da der erste Unternehmer in der Reihe (H) die Ware unmittelbar an den letzten Abnehmer befördert, ist die Beförderung seiner Lieferung an den Abnehmer (Kommissionär K) zuzuordnen (§ 3 Abs. 6a Satz 2 UStG). Lieferort ist der Ort, von dem aus der Transport beginnt (§ 3 Abs. 6 Satz 1 UStG), er liegt somit in der Schweiz. Die bewegte Lieferung des H unterliegt bei der Einfuhr nach Deutschland der deutschen EUSt. Eine Verlagerung des Lieferorts nach § 3 Abs. 8 UStG kommt nicht in Betracht, da H als Lieferer der Beförderungslieferung nicht zugleich Schuldner der EUSt ist.

Die zweite Lieferung (K an A) ist eine ruhende Lieferung. Sie gilt nach § 3 Abs. 7 Satz 2 Nr. 2 UStG in Deutschland als ausgeführt (Ende der Beförderung), da sie der Beförderung nachfolgt.

Im Zeitpunkt der Überführung in den zoll- und steuerrechtlich freien Verkehr hat K die Verfügungsmacht über die eingeführten Computerteile, weil die Lieferung von H an ihn bereits in der Schweiz und seine Lieferung an A erst mit der Übergabe der Waren an A im Inland als ausgeführt gilt. Die angefallene EUSt kann daher von K als Vorsteuer abgezogen werden. Die Lieferung des K an A ist nicht nach § 4 Nr. 4b UStG steuerfrei, da sie innerhalb der Lieferkette der Einfuhr durch K nachgeht (s. u. den Gliederungspunkt 9 ›Steuerbefreiung nach § 4 Nr. 4b UStG‹).

S.a. oben Beispiel 5.

6.5 Nachweis der Entstehung der EUSt

Als ausreichender Beleg für die entstandene EUSt ist ein zollamtlicher Beleg (z. B. der Einfuhrabgabenbescheid) oder ein vom zuständigen Zollamt bescheinigter Ersatzbeleg (z. B. Ersatzbeleg für den Vorsteuerabzug nach amtlich vorgeschriebenem Muster) anzusehen (Abschn. 15.11 Abs. 1 Satz 1 Nr. 2 UStAE).

Für den Vorsteuerabzug der EUSt ist nicht erforderlich, dass der Unternehmer die EUSt entrichtet hat. Er kann sie als Vorsteuer auch dann abziehen, wenn sein Beauftragter (z. B. der Spediteur, der Frachtführer oder der Handelsvertreter) Schuldner der EUSt ist. In diesen Fällen ist der Abzug davon abhängig, dass sich der Unternehmer den betreffenden zollamtlichen Beleg oder einen zollamtlich bescheinigten Ersatzbeleg für den Vorsteuerabzug aushändigen lässt (Abschn. 15.8 Abs. 7 UStAE).

7 Aufzeichnungspflichten

7.1 Aufzeichnungspflichten nach § 22 Abs. 2 Nr. 6 UStG

Die Aufzeichnungspflichten für die Einfuhr ergeben sich aus § 22 Abs. 2 Nr. 6 UStG i. V. m. § 64 UStDV sowie aus § 22 Abs. 2 Nr. 10 UStG i. d. F. des JStG 2020.

Wird im Zusammenhang mit einer Einfuhr eine Lieferung an den Unternehmer bewirkt, sind entweder die EUSt – insbesondere in den Fällen des § 3 Abs. 6 UStG – oder das Entgelt und die darauf entfallende Steuer – in den Fällen des § 3 Abs. 8 UStG – aufzuzeichnen. Maßgebend ist, welchen Steuerbetrag der Unternehmer als Vorsteuer abziehen kann (Abschn. 22.2 Abs. 11 UStAE). Bei der Einfuhr genügt es, wenn die entrichtete oder in den Fällen des § 16 Abs. 2 Satz 4 UStG zu entrichtende EUSt aufgezeichnet und dabei auf einen entsprechenden zollamtlichen Beleg hingewiesen wird (§ 64 UStDV).

Der Vorsteuerabzug der EUSt wegen der Einfuhr ist bei einer Option für die Differenzbesteuerung ausgeschlossen (§ 25a Abs. 5 Satz 3 UStG). Die nicht abziehbare Vorsteuer ist Teil des Einkaufspreises zur Ermittlung der Bemessungsgrundlage (§ 25a Abs. 3 Satz 3 und 4 UStG).

Voraussetzung für die Inanspruchnahme des Vorsteuerabzugs ist der belegmäßige Nachweis durch einen zollamtlichen Originalbeleg oder einen zugelassenen Ersatzbeleg der Zollverwaltung (Abschn. 15.11 Abs. 1 Nr. 2 UStAE). Auf diesen Belegnachweis kann auch bei Mikroverfilmung meist nicht verzichtet werden. Zum Vorsteuerabzug von EUSt bei unrichtigen Angaben in der Zollanmeldung s. OFD Karlsruhe vom 12.12.2013 (S 7300 a, UR 2014, 242, SIS 14 04 78). Nach Abschn. 15.11 Abs. 1 Satz 2 Nr. 2 Satz 2 UStAE bestehen bei Einfuhren, die über das IT-Verfahren ATLAS abgewickelt werden, keine Bedenken, für Zwecke des Vorsteuerabzugs den Nachweis bei Bedarf durch einen Ausdruck des elektronisch übermittelten Bescheids über die Einfuhrabgaben zu führen.

Die OFD Karlsruhe weist auf die Billigkeitsgründe (Abschn. 15.11 Abs. 7 Satz 2 Nr. 1 UStAE) hin, wenn ein Spediteur in der elektronischen Zollanmeldung versehentlich unrichtige Angaben über Zollanmelder und/oder Empfänger einstellt und infolgedessen der im IT-Verfahren ATLAS erstellte Steuerbescheid nicht den tatsächlichen Zollbeteiligten ausweist. Dazu entschied das FG Düsseldorf, dass die Anmeldung zum Versandverfahren voraussetzt, dass der Anmeldung die Gestellung bei der gleichen Zollstelle vorausgeht. Wird wegen eines Eingabefehlers nach automatisierter Zollgestellung im ATLAS-System bei der elektronischen Anmeldung zur Weiterbeförderung im Versandverfahren ein anderes Zollamt als Abgangszollstelle generiert, führt dies zur Nichtigkeit der Annahme der Versandanmeldung. Dies hat zur Folge, dass die Waren durch unzulässiges Entfernen vom Verwahrungsort der zollamtlichen Überwachung entzogen werden. Art. 10 des Zollkodex ist nicht dahingehend auszulegen, dass ein Verstoß gegen zollrechtliche Bestimmungen die Annahme der Unwirksamkeit der Eröffnung des Versandverfahrens aufgrund schwerwiegender und offenkundiger Fehler i. S. d. § 125 Abs. 1 AO ausschließt (BFH Beschluss vom 17.3.2009, VII R 17/07, BFH/NV 2009, 1053).

7.2 Aufzeichnungspflichten nach § 22 Abs. 2 Nr. 10 UStG

Durch Art. 14 Nr. 15 Buchst. b des JStG 2020 wird in § 22 Abs. 2 UStG eine neue Nr. 10 eingefügt. Die Vorschrift dient der Überprüfungsmöglichkeit durch die Zollverwaltung bei der Anwendung des § 21a UStG (s. o.).

Damit die Zollverwaltung prüfen kann, ob die gestellende Person ihren steuerlichen Pflichten ordnungsgemäß nachgekommen ist, hat diese alle Informationen zur eindeutigen Identifizierung der Sendung (Versender, Sendungsempfänger) und die Bemessungsgrundlagen für die Berechnung der EUSt vorzuhalten. Da die gestellende Person bei diesen über das Internet abgewickelten Käufen regelmäßig nicht in das der Warenlieferung zugrundeliegende Kaufgeschäft eingebunden ist und dementsprechend keine eigene Kenntnis über die Bemessungsgrundlagen der EUSt haben dürfte, sind insbesondere auch die von den Versendern bzw. den Sendungsempfängern hierzu übermittelten Informationen aufzuzeichnen. Weil die Entrichtung der EUSt nur für die bei der Auslieferung vom Sendungsempfänger erhobenen Beträge vorgesehen ist, werden die Informationen über die Auslieferung von Sendungen und die dabei erhobenen Beträge benötigt. Zu den eingeführten aber noch nicht ausgelieferten Sendungen sind die Angaben über deren Verbleib erforderlich, um die Prüfung dieser Vorgänge durchführen und ggf. die Haftung für die darauf lastende Einfuhrumsatzsteuer geltend machen zu können.

In den Fällen des § 21a UStG müssen aus den Aufzeichnungen zu ersehen sein (s. a. Abschn. 22.3a Abs. 3a und 4 UStAE i. d. F. des BMF-Schreibens vom 1.4.2021, BStBl I 2021, 629):

-

Namen und Anschriften der Versender und der Sendungsempfänger,

-

die Bemessungsgrundlagen für die Einfuhr von Gegenständen (§ 11),

-

die hierzu von den Versendern, Sendungsempfängern und Dritten erhaltenen Informationen, sowie

-

die Sendungen, die im abgelaufenen Kalendermonat an die jeweiligen Sendungsempfänger ausgeliefert wurden,

-

die je Sendung vereinnahmten Beträge an EUSt,

-

die Sendungen, die noch nicht ausgeliefert werden konnten und sich noch in der Verfügungsgewalt der gestellenden Person befinden, sowie

-

die Sendungen, die wiederausgeführt oder unter zollamtlicher Überwachung zerstört oder anderweitig verwertet wurden.

8 Steuerbefreiung nach § 4 Nr. 3 Buchst. a Doppelbuchst. bb UStG

Die Steuerbefreiung nach § 4 Nr. 3 Buchst. a Doppelbuchst. bb UStG (Art. 146 Abs. 1 Buchst. e MwStSystRL) kommt insbesondere für folgende sonstige Leistungen in Betracht (Abschn. 4.3.3 Abs. 1 UStAE):

-

für grenzüberschreitende Güterbeförderungen und Beförderungen im internationalen Eisenbahnfrachtverkehr (vgl. Abschn. 4.3.2 UStAE) bis zum ersten Bestimmungsort in der Gemeinschaft;

-

für Güterbeförderungen, die nach vorangegangener Beförderung nach Nr. 1 nach einem weiteren Bestimmungsort in der Gemeinschaft durchgeführt werden, z. B. Beförderungen aufgrund einer nachträglichen Verfügung oder Beförderungen durch Rollfuhrunternehmer vom Flughafen, Binnenhafen oder Bahnhof zum Empfänger;

-

für den Umschlag und die Lagerung von eingeführten Gegenständen;

-

für handelsübliche Nebenleistungen, die bei grenzüberschreitenden Güterbeförderungen oder bei den in den Nummern 2 und 3 bezeichneten Leistungen vorkommen, z. B. Wiegen, Messen, Probeziehen oder Anmelden zur Abfertigung zum freien Verkehr;

-

für die Besorgung der in den Nummern 1 bis 4 bezeichneten Leistungen;

-

für Vermittlungsleistungen, für die die Steuerbefreiung nach § 4 Nr. 5 UStG nicht in Betracht kommt, z. B. für die Vermittlung von stpfl. Lieferungen, die von einem Importlager im Inland ausgeführt werden.

Die Steuerbefreiung setzt nicht voraus, dass die Leistungen an einen ausländischen Auftraggeber bewirkt werden. Dienstleistungen, die an einen Vertragspartner des Empfängers oder des Ausführers der betreffenden Waren erbracht werden, fallen nicht unter die Steuerbefreiung.

Unternehmer A verpflichtet sich den Transitfrachttransport von A nach B sicherzustellen. A überträgt die tatsächliche Durchführung dieses Warentransports auf die Firma X. Der Transport wird mit Fahrzeugen durchgeführt, die der Firma A gehören und an X vermietet sind. Die Firma A tritt gegenüber den Versendern der Waren als Frachtführer auf. Die Firma X übernimmt bei der Erbringung der Transportleistungen die Lenkung, die Reparaturen und die Betankung der Fahrzeuge sowie die Zollformalitäten an den Grenzübergangsstellen, die Überwachung der Fracht, ihre Übergabe an den Empfänger und die notwendigen Be- und Entladearbeiten.

X ist der Annahme, dass die erbrachten Dienstleistungen in Zusammenhang mit dem Transit stehen und somit nach Art. 146 Abs. 1 Buchst. e MwStSystRL steuerfrei sind.

Der Sachverhalt und die Lösung sind dem EuGH-Urteil vom 29.6.2017 (C–288/16, LEXinform 5215024, UR 15/2017, 599) nachgebildet.

Aus dem Wortlaut und dem Zweck von Art. 146 Abs. 1 Buchst. e MwStSystRL ergibt sich, dass diese Bestimmung dahin auszulegen ist, dass ein unmittelbarer Zusammenhang nicht nur voraussetzt, dass die betreffenden Dienstleistungen ihrem Gegenstand nach zur tatsächlichen Durchführung einer Ausfuhr oder Einfuhr beitragen, sondern auch, dass diese Dienstleistungen unmittelbar an – je nachdem – den Ausführer, den Einführer oder den Empfänger der Gegenstände, auf die sich diese Bestimmung bezieht, erbracht werden.

Im Beispielsfall sind die von X erbrachten Dienstleistungen zwar notwendig, um die im Beispielsfall in Rede stehende Ausfuhr – es gilt aber auch bei der Einfuhr – tatsächlich durchzuführen. Diese Dienstleistungen werden jedoch nicht unmittelbar an den Empfänger oder den Ausführer der betreffenden Waren, sondern an einen Vertragspartner des X, nämlich an A, erbracht. Daher fallen die von der Firma X erbrachten Dienstleistungen nicht in den Anwendungsbereich der in Art. 146 Abs. 1 Buchst. e MwStSystRL vorgesehenen Steuerbefreiung.

Zum Nachweis der Steuerbefreiung für Leistungen, die sich unmittelbar auf Gegenstände der Einfuhr beziehen, nimmt das BMF-Schreiben vom 22.7.2005 (BStBl I 2005, 834) zur Nachweisführung im Speditionsgewerbe Stellung (s. a. Abschn. 4.3.3 Abs. 4 ff. UStAE sowie OFD Hannover vom 21.5.2007, S 7156b – 5 – StO 183, UR 2007, 754, SIS 07 19 71).

Zur Steuerbefreiung des § 4 Nr. 3 Buchst. a Doppelbuchst. bb UStG hat das Sächsische FG mit Urteil vom 2.7.2008 (4 K 393/06, LEXinform 5006864, rkr.) wie folgt entschieden: Werden Kraftfahrzeuge von einem Drittland in das Inland eingeführt und werden von einem Unternehmer nach Abfertigung der Kraftfahrzeuge für den freien Verkehr und nach Erreichen des ersten Bestimmungsortes i. S. d. § 11 Abs. 3 Nr. 3 UStG Service- und Logistikleistungen (z. B. Bahnentladung, Waschen, Entkonservierung, Lagerung und Übergabeinspektion) sowie Reparatur- und Ausbesserungsarbeiten (insbesondere Lackierarbeiten) durchgeführt, sind diese Leistungen nicht nach § 4 Nr. 3 Buchst. a Doppelbuchst. bb UStG umsatzsteuerfrei. Materiell-rechtliche Voraussetzung für die Steuerbefreiung nach § 4 Nr. 3 Buchst. a Doppelbuchst. bb UStG ist, dass der leistende Unternehmer durch Belege nachweist, dass die Kosten für die Leistung in der Bemessungsgrundlage für die Einfuhr enthalten sind. Als Belege für diesen Nachweis kommen die entsprechenden zollamtlichen Belege – insbesondere eine auf Antrag erteilte Bestätigung der Zollstelle nach vorgeschriebenem Muster – oder andere eindeutige Belege in Betracht.

Zur Bemessungsgrundlage für die Einfuhrumsatzsteuer nach § 11 Abs. 3 Nr. 3 UStG gehören die auf den Gegenstand entfallenden Kosten, die bis zum ersten im Einfuhrmitgliedstaat gelegenen Bestimmungsort des Gegenstandes entstanden sind. Alle nachfolgenden Leistungen sind umsatzsteuerrechtlich zu erfassen. Da die vom Stpfl. durchgeführten Service- und Logistikleistungen sowie die Reparatur- und Ausbesserungsarbeiten nach der Abfertigung der Kfz für den freien Verkehr und nach Erreichen des ersten Bestimmungsortes i. S. d. § 11 Abs. 3 Nr. 3 UStG durchgeführt wurden, war die Einfuhr zu diesem Zeitpunkt bereits abgeschlossen. Die Kosten stehen somit nicht im Zusammenhang mit der Einfuhr und gehören demzufolge nach den vorgenannten Normen nicht zur einfuhrumsatzsteuerrechtlichen Bemessungsgrundlage. Die Kosten sind infolgedessen als Leistungen im Inland von der Umsatzsteuer zu erfassen.

Siehe die Beispiele 1 bis 6 zu Abschn. 4.3.3 Abs. 8 UStAE.

9 Steuerbefreiung nach § 4 Nr. 4b UStG

Nach § 4 Nr. 4b UStG ist die einer Einfuhr vorangehende Lieferung (Einfuhrlieferung) von der USt befreit, wenn der Abnehmer oder dessen Beauftragter den Gegenstand einführt.

Die Steuerbefreiung gilt für alle Lieferungen von Nichtgemeinschaftswaren (vgl. BMF vom 28.1.2004, BStBl I 2004, 242, Rz. 58–63), die sich in einem zollrechtlichen Nichterhebungsverfahren (vgl. BMF vom 28.1.2004, a. a. O., Rz. 64–70) befinden (s. a. Abschn. 4.4b.1 UStAE mit Beispiel).

Die Einfuhr der sich in einem zollrechtlichen Nichterhebungsverfahren befindlichen Gegenstände unterliegt der Besteuerung; damit wird eine umsatzsteuerliche Belastung derartiger Gegenstände sichergestellt. Die Einfuhrumsatzsteuer wird erhoben, wenn der Gegenstand in den zoll- und steuerrechtlich freien Verkehr übergeführt wird.

Die Steuerbefreiung nach § 4 Nr. 4b UStG gilt für alle Lieferungen von Nichtgemeinschaftswaren, die sich in einem zollrechtlichen Nichterhebungsverfahren befinden. Voraussetzung hierfür ist, dass der Abnehmer der Lieferung oder ein nachfolgender Abnehmer bzw. ein Beauftragter von diesen den Liefergegenstand einführt. Dem Abnehmer muss die Überführung des Gegenstandes in den zoll- und steuerrechtlich freien Verkehr zuzurechnen sein. Die Anwendung der Steuerbefreiung ist unabhängig davon, ob die nachfolgende Einfuhr stpfl. oder nach § 5 UStG steuerfrei ist.

Unternehmer A befördert Drittlandsgegenstände aus der Schweiz in das Gemeinschaftsgebiet. A lagert sie unversteuert in einem Zolllager ein. Das Zolllager befindet sich in Stuttgart. A liefert diese Gegenstände an Unternehmer B aus Cottbus. Die Übergabe erfolgt durch Aushändigung eines Lagerscheines, ohne dass die Waren das Zolllager verlassen. B liefert diese Gegenstände an Unternehmer C in Berlin. C überführt die Gegenstände in den zoll- und steuerrechtlich freien Verkehr.

Der Ort der Lieferungen von A an B und von B an C liegt in Stuttgart (§ 3 Abs. 7 Satz 1 und Abs. 6 Satz 1 UStG); die Lieferungen sind umsatzsteuerbar. Beide Lieferungen werden vor der Einfuhr ausgeführt und sind nach § 4 Nr. 4b UStG umsatzsteuerfrei.

Sachverhalt wie in Beispiel 8, jedoch überführt B die Gegenstände in den zoll- und steuerrechtlich freien Verkehr und befördert sie an C.

Die Lieferung von A an B ist als Lieferung vor der Einfuhr nach § 4 Nr. 4b UStG steuerfrei. Die Lieferung von B an C ist stpfl. Die Befreiung des § 4 Nr. 4b UStG kann nicht angewendet werden, weil B als liefernder Unternehmer und nicht C als Abnehmer dieser Lieferung den Gegenstand einführt.

Die Befreiung des § 4 Nr. 4b UStG gilt unabhängig davon, wo der Abnehmer ansässig ist und ob er zum Vorsteuerabzug berechtigt ist. Sie gilt auch, wenn der Abnehmer ein Nichtunternehmer ist.

Wird eine Nichtgemeinschaftsware, die sich zollrechtlich in einem Nichterhebungsverfahren befindet, im Zusammenhang mit einer Lieferung aus dem Inland in das Drittlandsgebiet ausgeführt, ist diese Lieferung nicht nach § 4 Nr. 4b UStG steuerfrei. Die Lieferung kann unter den Voraussetzungen des § 6 UStG steuerfrei sein.

Wird eine Nichtgemeinschaftsware, die sich zollrechtlich in einem Nichterhebungsverfahren befindet, im Zusammenhang mit einer Lieferung aus dem Inland in das übrige Gemeinschaftsgebiet befördert oder versendet, ist diese Lieferung nicht nach § 4 Nr. 4b UStG, sondern unter den Voraussetzungen des § 4 Nr. 1 Buchst. b, § 6a UStG als innergemeinschaftliche Lieferung steuerfrei (→ Innergemeinschaftliche Lieferung).

Unternehmer A hat Drittlandswaren aus Russland importiert. Er lagert sie in einem Zolllager in Frankfurt/Oder ein. Einen Teil der Gegenstände liefert A an den Unternehmer B in Kopenhagen (Dänemark). Diese Gegenstände werden im Rahmen des zollrechtlichen ›Versandverfahrens‹ (Nichterhebungsverfahren, BMF vom 28.1.2004, BStBl I 2004, 242, Rz. 64 und 65) aus dem Zolllager nach Kopenhagen transportiert. B überführt später dort die Liefergegenstände in den zoll- und steuerrechtlich freien Verkehr.

Die Lieferung des A an B nach Kopenhagen ist im Inland steuerbar (Ort: § 3 Abs. 6 Satz 1 UStG). Sie ist als innergemeinschaftliche Lieferung nach § 4 Nr. 1 Buchst. b, § 6a UStG steuerfrei.

B führt in Dänemark einen innergemeinschaftlichen Erwerb aus (Art. 3 MwStSystRL; vgl. § 1a UStG). Die Besteuerung des innergemeinschaftlichen Erwerbs knüpft nicht an dem zollrechtlichen Status der Waren an. Außerdem unterliegt die Einfuhr durch B in Dänemark der USt (Art. 30 MwStSystRL; vgl. § 1 Abs. 1 Nr. 4 UStG).

Der Unternehmer hat die Voraussetzungen für die Steuerbefreiung nach § 4 Nr. 4b UStG nachzuweisen. Dieser Nachweis ist eindeutig und leicht nachprüfbar zu führen.

Wird eine Nichtgemeinschaftsware, die sich in einem Nichterhebungsverfahren befindet, geliefert, muss der liefernde Unternehmer im Besitz eines Belegs sein, aus dem hervorgeht, dass sich diese Ware in einem Nichterhebungsverfahren befindet. Hat z. B. der liefernde Unternehmer die Nichtgemeinschaftsware selbst in ein Zolllager eingelagert, ist hierzu eine Bescheinigung des Lagerhalters, aus der die Einlagerung hervorgeht, ausreichend (Lagerschein).

Ist der Abnehmer der von dem Unternehmer gelieferten Nichtgemeinschaftsware auch derjenige, der diese Ware in den zoll- und steuerrechtlich freien Verkehr überführt, kann der Abnehmer seinem Lieferanten eine entsprechende schriftliche Bestätigung erteilen.

Unternehmer A liefert einen Gegenstand aus den USA an Unternehmer B in das Inland (Versendung durch A). Sobald der Gegenstand in das Gemeinschaftsgebiet gelangt, wird dieser von B in ein Zolllagerverfahren übergeführt. B lagert die Ware beim Lagerhalter L im Inland ein. Danach wird der Gegenstand von B an C, von C an D und von D an E zu der Kondition ›unverzollt und unversteuert‹ verkauft. E bittet L, die Ware in den zoll- und steuerrechtlich freien Verkehr zu überführen. E ist Schuldner der Einfuhrumsatzsteuer.

Die Lieferung des A an B ist im Inland nicht steuerbar. Der Lieferort liegt in den USA.

Die Lieferungen des B an C und des C an D im Zolllager sind nach § 4 Nr. 4b UStG steuerfrei. B und C können den Nachweis für die Steuerbefreiung erbringen, indem sie belegen, dass die Ware nicht durch sie, sondern erst zu einem späteren Zeitpunkt eingeführt worden ist. Dies kann durch Vorlage des Lagerscheins oder einer Kopie erfolgen.

Auch die Lieferung des D an E ist nach § 4 Nr. 4b UStG steuerfrei. D erhält den Nachweis über die Einfuhrbesteuerung durch eine entsprechende Bestätigung durch L.

Zum Reihengeschäft im Zusammenhang mit der Einfuhr s. → Reihengeschäft unter dem Gliederungspunkt ›Warenbewegung beginnt im Drittland und endet im Inland (Einfuhr)‹. S.a. die Beispiele zu Abschn. 3.14 Abs. 14 bis 17 UStAE, den Beitrag von Merkel u. a., Abzug der Einfuhrumsatzsteuer als Vorsteuer unter IV.7, UR 20/2019, 753.

10 Steuerbefreiung nach § 4 Nr. 4c UStG

Durch Art. 14 Nr. 5 des JStG 2020 wird in § 4 UStG eine neue Nr. 4c eingefügt. Nach § 3 Abs. 3a Satz 1 UStG wird die Lieferung eines Gegenstands, dessen Beförderung oder Versendung im Gemeinschaftsgebiet beginnt und endet, durch nicht in der Gemeinschaft ansässige Unternehmer an Nichtunternehmer, die von einem Unternehmer durch die Nutzung einer elektronischen Schnittstelle unterstützt wird, so behandelt, als ob er diesen Gegenstand selbst erhalten und geliefert hätte. Mit der Einfügung des neuen § 4 Nr. 4c UStG wird die (fiktive) Lieferung an diesen Unternehmer von der Umsatzsteuer befreit (s. Abschn. 4.4c.1 UStAE i. d. F. des BMF-Schreibens vom 1.4.2021, BStBl I 2021, 629).

Unternehmer S aus der Schweiz führt Gegenstände aus der Schweiz nach Deutschland ein und lagert diese in einem Lager von Amazon in Deutschland ein. Amazon lässt als indirekter Vertreter des S die Gegenstände in den freien Verkehr überführen und entrichtet die deutsche EUSt. Aus diesem Lager werden die Gegenstände durch den Unternehmer S in dessen Namen und auf dessen Rechnung über die Internetseiten von Amazon an Privatkunden aus Deutschland versandt (Vertragsmodell: ›Verkauf durch Händler, Versand durch Amazon‹).

S.a. den Fall 1 unter dem Gliederungspunkt 11.3.4 ›Befreiung nach § 5 Abs. 1 Nr. 7 UStG‹.

Für Umsätze, die ab 1.7.2021 ausgeführt werden, ist § 3 Abs. 3a Satz 1 und 3 UStG anzuwenden. § 3 Abs. 3a Satz 1 UStG fingiert

-

eine Lieferung des liefernden Unternehmers S an den Betreiber der elektronischen Schnittstelle – Amazon –. Voraussetzung für die Anwendung der Lieferfiktion ist, dass der Schnittstellenbetreiber Unternehmer ist,

-

eine Lieferung des Betreibers der elektronischen Schnittstelle an den nichtunternehmerischen Endverbraucher.

Der Schnittstellenbetreiber (Amazon) wird gem. § 3 Abs. 3a Satz 1 UStG so behandelt, als ob er einen Gegenstand selbst erhalten und geliefert hätte. Die Beförderung oder Versendung des Gegenstands wird der Lieferung durch Amazon zugeschrieben (§ 3 Abs. 6b UStG; Art. 36b MwStSystRL). Mit Beginn der Versendung durch Amazon tätigt Amazon eine steuerbare und stpfl. Lieferung in Deutschland (§ 3 Abs. 6 Satz 1 und 4 UStG).

Die Lieferung des schweizerischen Unternehmers S an Amazon stellt nach § 3 Abs. 7 Satz 2 Nr. 1 UStG die ruhende Lieferung dar. Danach gilt die Lieferung des S an Amazon in Deutschland als ausgeführt, da die Versendung des Gegenstands dort beginnt. Die ›fiktive‹ Lieferung des S an den Betreiber der elektronischen Schnittstelle (Amazon) ist nach § 4 Nr. 4c UStG steuerfrei (Art. 136a MwStSystRL).

11 Steuerbefreiungen bei der Einfuhr

11.1 Überblick über die Steuerbefreiungen des § 5 Abs. 1 UStG

Steuerfrei nach § 5 Abs. 1 UStG (Art. 143 MwStSystRL) sind

-

die Einfuhr bestimmter Gegenstände (§ 5 Abs. 1 Nr. 1 und 2 UStG),

-

die Einfuhr bei anschließender innergemeinschaftlicher Lieferung (§ 5 Abs. 1 Nr. 3 UStG; s. den nachfolgenden Gliederungspunkt 11.2 ›Die Steuerbefreiung des § 5 Abs. 1 Nr. 3 UStG‹),

-

die Einfuhr im Zusammenhang mit der Einlagerung in einem Umsatzsteuerlager (§ 5 Abs. 1 Nr. 4 und 5 UStG; s. u. den Gliederungspunkt 11.3 ›Die Steuerbefreiungen des § 5 Abs. 1 Nr. 4 und 5 UStG bis 31.12.2025‹),

-

die Einfuhr von Gas und Elektrizität (§ 5 Abs. 1 Nr. 6 UStG),

-

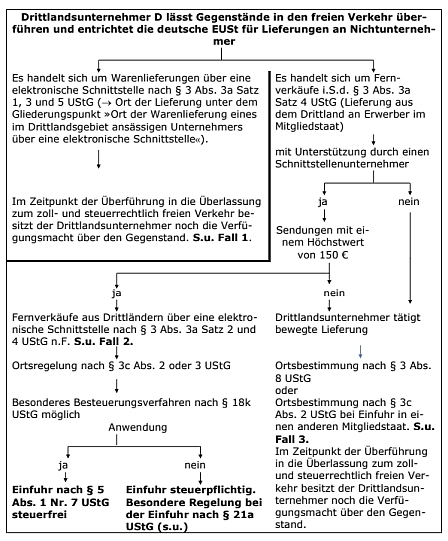

die Einfuhr von Gegenständen, für die die Steuer im besonderen Besteuerungsverfahren nach § 18k UStG i. d. F. des JStG 2020 zu erklären ist (§ 5 Abs. 1 Nr. 7 UStG; s. u. den Gliederungspunkt 11.3.4 ›Befreiung nach § 5 Abs. 1 Nr. 7 UStG‹).

Durch Art. 14 Nr. 6 des JStG 2020 wird in § 5 Abs. 1 UStG eine neue Nr. 7 eingefügt. Bei Angabe der individuellen Identifikationsnummer des Lieferers nach Art. 369q Abs. 1 MwStSystRL oder die dem in seinem Auftrag handelnden Vertreter für diesen Lieferer erteilte individuelle Identifikationsnummer nach Art. 369q Abs. 3 MwStSystRL in der Zollanmeldung und der Feststellung deren Gültigkeit durch die Zollstelle werden Fernverkäufe von eingeführten Gegenständen in Sendungen mit einem Sachwert von höchstens 150 EUR von der Einfuhrumsatzsteuer befreit.

Beachte:Durch Art. 25 Nr. 2 des JStG 2020 wird § 1a EUStBV zum 1.7.2021 aufgehoben. Bislang waren Einfuhren mit einem Wert bis 22 EUR nach § 1a EUStBV von der EUSt befreit.

Durch Art. 3 der Richtlinie (EU) 2017/2455 des Rates vom 5.12.2017 zur Änderung der MwStSystRL (Art. 143 MwStSystRL) und der Richtlinie 2009/132/EG in Bezug auf bestimmte mehrwertsteuerliche Pflichten für die Erbringung von Dienstleistungen und für Fernverkäufe von Gegenständen (ABl L 348 vom 29.12.2017, S. 7), mit dem Titel IV der Richtlinie 2009/132/EG aufgehoben wurde, umgesetzt.

Nach der Streichung von Titel IV der Richtlinie 2009/132/EG sieht das EU-Recht keine Befreiung von der EUSt für Sendungen von geringem Wert mehr vor. Die Vorschriften über die Zollbefreiung für Sendungen von geringem Wert dürfen nicht mehr entsprechend angewendet werden. Sie werden daher aus dem Anwendungsbereich der Verordnung ausgenommen.

-

Die Einfuhr von Gegenständen durch die Europäische Union, die Europäische Atomgemeinschaft, die Europäische Zentralbank und die Europäische Investitionsbank sowie die von der Europäischen Union geschaffenen Einrichtungen, auf die das dem Vertrag über die Europäische Union und dem Vertrag über die Arbeitsweise der Europäischen Union beigefügte Protokoll (Nr. 7) über die Vorrechte und Befreiungen der Europäischen Union (ABl C 202 vom 7.6.2016, S. 266) anwendbar ist, und zwar in den Grenzen und zu den Bedingungen, die in diesem Protokoll und den Übereinkünften zu seiner Umsetzung oder in den Abkommen über den Sitz festgelegt sind (§ 5 Abs. 1 Nr. 8 UStG),

-

die Einfuhr von Gegenständen durch die Europäische Kommission sowie nach dem Unionsrecht geschaffene Agenturen und Einrichtungen, sofern die Gegenstände in Wahrnehmung der ihnen durch das Unionsrecht übertragenen Aufgaben eingeführt werden, um auf die COVID-19-Pandemie zu reagieren (§ 5 Abs. 1 Nr. 9 UStG).