Unrichtiger und unberechtigter Steuerausweis

Inhaltsverzeichnis

- 1 Gemeinschaftsrechtliche Bestimmungen

- 2 Steuerentstehung und Steuerschuldnerschaft

- 3 Unrichtiger Steuerausweis nach § 14c Abs. 1 UStG

- 3.1 Allgemeine Tatbestände

- 3.2 Fallgruppen des § 14c Abs. 1 UStG

- 3.3 Rechtsfolgen

- 3.4 Rechnungsberichtigung

- 3.5 Rechnungserteilung i. S. d. § 14c UStG an Nichtunternehmer

- 3.6 Zu niedriger Steuerausweis

- 3.7 Gefährdung des Steueraufkommens

- 3.8 Festsetzung von Nachzahlungszinsen

- 3.9 Rückwirkung der Rechnungsberichtigung i. S. d. § 14c Abs. 1 UStG

- 4 Unberechtigter Steuerausweis nach § 14c Abs. 2 UStG

- 4.1 Allgemeine Tatbestände

- 4.2 Abrechnung mittels Gutschrift

- 4.3 Mindestangaben einer Rechnung i. S. d. § 14c UStG

- 4.4 Fallgruppen des § 14c Abs. 2 UStG

- 4.5 Mitwirkung bei der Rechnungserteilung

- 4.6 Rechnungsberichtigung

- 5 Bilanzierung von Steuernachforderungen bei mehrfachem Umsatzsteuerausweis i. S. v. § 14c UStG

- 6 Literaturhinweise

- 7 Verwandte Lexikonartikel

- 8 Verweise

1 Gemeinschaftsrechtliche Bestimmungen

§ 14c UStG beruht auf den gemeinschaftsrechtlichen Vorgaben des Art. 203 MwStSystRL. Danach wird die MwSt von jeder Person geschuldet, die diese Steuer in einer Rechnung ausweist.

Mit Urteil vom 18.3.2021 (C-48/20, LEXinform 5217304) musste der EuGH zu der Frage Stellung nehmen, ob bei verkannter Steuerpflicht eine Berichtigung der zu Unrecht in Rechnung gestellter USt zulässig ist.

Der EuGH hat klargestellt, dass die in einer Rechnung ausgewiesene MwSt vom Aussteller dieser Rechnung nach Art. 203 MwStSystRL geschuldet wird, auch wenn jeder tatsächlich stpfl. Umsatz fehlt. Diese Bestimmung soll einer Gefährdung des Steueraufkommens entgegenwirken, die sich aus dem Recht auf Vorsteuerabzug nach dieser Richtlinie ergeben kann.

Was insbes. die Erstattung von fälschlich in Rechnung gestellter MwSt angeht, hat der EuGH entschieden, dass die MwStSystRL keine Bestimmung über die Berichtigung zu Unrecht in Rechnung gestellter MwSt durch den Aussteller der Rechnung enthält und dass es unter diesen Umständen grds. Sache der Mitgliedstaaten ist, die Voraussetzungen festzulegen, unter denen zu Unrecht in Rechnung gestellte MwSt berichtigt werden kann (EuGH vom 2.7.2020, C-835/18, UR 2020, 685, LEXinform 0651659, Rz. 26 und die dort angeführte Rspr.).

Es ist Aufgabe der Mitgliedstaaten, zur Gewährleistung der Neutralität der MwSt in ihrer innerstaatlichen Rechtsordnung die Möglichkeit vorzusehen, jede zu Unrecht in Rechnung gestellte Steuer zu berichtigen, wenn der Rechnungsaussteller seinen guten Glauben nachweist (EuGH, C-835/18, Rz. 27).

Mit Urteil vom 8.12.2022 (C-378/21, LEXinform 0953009) hat der EuGH entschieden, dass Art. 203 MwStSystRL (§ 14c UStG) nicht zur Anwendung kommt und der Rechnungsaussteller die in der Rechnung zu hoch ausgewiesene MwSt nicht schuldet, wenn er die Rechnungen ausschließlich an nicht zum Vorsteuerabzug berechtigte Endverbraucher ausgestellt hat. Nach nationalem Recht gilt dies sowohl in den Fällen des § 14c Abs. 1 als auch in den Fällen des § 14c Abs. 2 Satz 1 UStG.

Die Finanzverwaltung nimmt mit Schreiben vom 27.2.2024 (BStBl I 2024, 361) zu den Folgen aus den Urteilen des BFH vom 13.12.2018 (V R 4/18, BStBl II 2024, 234, s. u.) und des EuGH vom 8.12.2022 (C-378/21, LEXinform 0953009) Stellung und fügt u. a. in Abschn. 14c.1 und Abschn. 14c.2 UStAE jeweils einen neuen Abs. 1a ein (s. u. den Gliederungspunkt 3.5 ›Rechnungserteilung i. S. d. § 14c UStG an Nichtunternehmer‹).

Mit BMF-Schreiben vom 18.3.2025 zur Neufassung des § 19 UStG durch das JStG 2024 (BStBl I 2025, 742; → Kleinunternehmer) wird u. a. Abschn. 14c.2 Abs. 1a UStAE neu gefasst (s. u. den Gliederungspunkt 4 ›Unberechtigter Steuerausweis nach § 14c Abs. 2 UStG‹). Die Neuregelung ist für Umsätze anzuwenden, die nach dem 31.12.2024 erbracht werden.

Die Rechnungsberichtigung gem. § 14c Abs. 2 UStG eines unberechtigten Steuerausweises ist nach nationaler Rechtsauffassung nur zulässig, wenn die Gefährdung des Steueraufkommens beseitigt wurde. Auf den guten Glauben des Ausstellers der betreffenden Rechnung kommt es (dann) nicht an (Abschn. 14c.2 Abs. 3 Satz 1 und 4 UStAE). Aufgrund des Vorlagebeschlusses des BFH vom 15.10.1998 (V R 38/97, V R 61/97, BFH/NV 1999, 576, LEXinform 0550258) hat der EuGH mit Urteil vom 19.9.2000 (C-454/98, LEXinform 0163635, Rz. 60) diese nationale Vorgehensweise bestätigt (s. a. Nachfolgeentscheidung des BFH vom 22.2.2001, V R 5/99, BStBl II 2004, 143).

Zur Entstehung der Steuer, die ausschließlich deshalb geschuldet wird, weil sie in der Rechnung ausgewiesen ist (Art. 203 MwStSystRL), hat der EuGH mit Urteil vom 18.6.2009 (C-566/07 – Stadeco BV, UR 2009, 647, LEXinform 0589170) entschieden, dass jede Person die auf einer Rechnung ausgewiesene MwSt unabhängig davon schuldet, ob sie aufgrund eines mehrwertsteuerpflichtigen Umsatzes verpflichtet ist, diese zu entrichten. Anders als in den Fällen, in denen die Steuerschuld möglicherweise aufgrund eines mehrwertsteuerpflichtigen Umsatzes entsteht, ist demzufolge der Ort der in Rechnung gestellten Dienstleistung für die Entstehung der Steuerschuld nach Art. 203 MwStSystRL, die ausschließlich geschuldet wird, weil die MwSt in dieser Rechnung ausgewiesen ist, unerheblich. Art. 203 MwStSystRL ist dahin auszulegen, dass nach dieser Bestimmung die MwSt in dem Mitgliedstaat geschuldet wird, dessen MwSt in einer Rechnung oder einem ähnlichen Dokument ausgewiesen ist, selbst wenn der fragliche Umsatz in diesem Mitgliedstaat nicht stpfl. war. Unter Berücksichtigung aller maßgeblichen Umstände ist zu prüfen, der MwSt welchen Mitgliedstaats die in der fraglichen Rechnung ausgewiesene MwSt entspricht. Insoweit können u. a. der ausgewiesene Mehrwertsteuersatz, die Währung des angegebenen Rechnungsbetrags, die Sprache, in der die Rechnung ausgestellt ist, der Inhalt und der Kontext der fraglichen Rechnung, die Orte, an denen der Aussteller der Rechnung und der Empfänger der Dienstleistung niedergelassen sind, sowie deren Verhalten maßgeblich sein.

2 Steuerentstehung und Steuerschuldnerschaft

2.1 Steuerentstehung nach § 13 Abs. 1 Nr. 3 UStG

In den Fällen des § 14c UStG entsteht die Steuer nach § 13 Abs. 1 Nr. 3 UStG im Zeitpunkt der Ausgabe der Rechnung.

Mit Urteil vom 8.9.2011 (V R 5/10, BStBl II 2012, 620) hat der BFH entschieden, dass die Steuerschuld aufgrund eines Steuerausweises in der Rechnung erst mit der Ausgabe der Rechnung entsteht. Im entschiedenen Fall hatte der Unternehmer für im Inland nicht steuerbare Leistungen Rechnungen mit gesondert ausgewiesener USt ausgegeben.

Für die Steuerentstehung ist nicht zu unterscheiden, ob

|

Fall 1 |

für eine stpfl. Leistung ein höherer Steuerbetrag ausgewiesen wird, |

|

Fall 2 |

über eine nicht steuerbare oder steuerfreie Leistung die USt gesondert ausgewiesen wird oder |

|

Fall 3 |

z. B. über eine nicht ausgeführte Leistung abgerechnet wird. |

In Fall 1 entsteht der nach § 14c Abs. 1 Satz 1 UStG geschuldete Mehrbetrag nach § 13 Abs. 1 Nr. 3 UStG in dem Zeitpunkt der Ausgabe der Rechnung. Aus Vereinfachungsgründen wird es jedoch nicht beanstandet, wenn der Unternehmer den Mehrbetrag für den Voranmeldungszeitraum anmeldet, mit dessen Ablauf die Steuer für die zugrunde liegende Leistung nach § 13 Abs. 1 Nr. 1 Buchst. a oder b UStG entsteht (Abschn. 13.7 Satz 2 UStAE).

Unternehmer U liefert im Voranmeldungszeitraum Januar 01 einen Rollstuhl (Position 8713 des Zolltarifs) an ein Altenheim (kein Endverbraucher) für insgesamt 238 EUR und weist in der am 2.2.01 ausgegebenen Rechnung unter Anwendung des Steuersatzes von 19 % eine darin enthaltene USt i. H. v. 38 EUR gesondert aus.

S. a. das Beispiel in Abschn. 13.7 UStAE i. d. F. des BMF-Schreibens vom 27.2.2024. (BStBl I 2024, 361).

Die gesetzlich geschuldete Steuer i. H. v. 7 % entsteht mit Ablauf des Voranmeldungszeitraums Januar 01. Der nach § 14c Abs. 1 Satz 1 UStG geschuldete Mehrbetrag entsteht im Zeitpunkt der Ausgabe der Rechnung im Februar 01. Es wird jedoch nicht beanstandet, wenn der Unternehmer die in der Rechnung ausgewiesene Steuer in voller Höhe für den Voranmeldungszeitraum Januar 01 anmeldet.

Weist der leistende Unternehmer in einer berichtigten Rechnung über eine stpfl. Leistung (Nachberechnung) einen höheren Steuerbetrag aus, als er nach dem Gesetz schuldet, entsteht die nach § 14 c Abs. 1 UStG geschuldete Mehrsteuer nicht vor Ablauf des Voranmeldungszeitraums, in dem die berichtigte Rechnung erteilt worden ist (Abschn. 13.7 Satz 1 und 2 UStAE; BFH Urteil vom 5.6.2014 (XI R 44/12, BStBl II 2016, 187). Aus Vereinfachungsgründen wird es jedoch nicht beanstandet, wenn der Unternehmer den Mehrbetrag für den Voranmeldungszeitraum anmeldet, mit dessen Ablauf die Steuer für die zugrunde liegende Leistung nach § 13 Abs. 1 Nr. 1 Buchst. a oder b UStG entsteht.

In Fall 2 entsteht die Steuer ebenfalls nach § 13 Abs. 1 Nr. 3 UStG im Zeitpunkt der Ausgabe der Rechnung (BFH Urteil vom 8.9.2011, V R 5/10, BStBl II 2012, 620).

Im Rahmen einer Geschäftsveräußerung (§ 1 Abs. 1a UStG) veräußert Unternehmer U am 15.12.01 sein Unternehmen an einen anderen Unternehmer. Am 2.2.02 gibt U eine Rechnung aus, in der er irrtümlich USt gesondert ausweist.

Die nach § 14c Abs. 1 Satz 1 UStG geschuldete Steuer entsteht mit Ausgabe der Rechnung am 2.2.02.

Mit Urteil vom 27.5.2020 (3 K 654/18, EFG 2020, 1451, LEXinform 5023134, rkr.) hat das FG München entschieden, dass ein Unternehmer die deutsche USt nach § 14c Abs. 1 Satz 1 UStG schuldet, wenn er für Umsätze im Versandhandel nach Österreich in den Rechnungen deutsche USt ausgewiesen und an den deutschen Fiskus abgeführt hat, obwohl die Lieferschwelle nach § 3c UStG überschritten war und die Umsätze deswegen in Österreich umsatzsteuerbar und -pflichtig waren (→ Ort der Lieferung). Das gilt unabhängig davon, ob es sich bei den österreichischen Leistungsempfängern um Unternehmer oder Nichtunternehmer handelt.

In Fall 3 entsteht die Steuer ebenfalls nach § 13 Abs. 1 Nr. 3 UStG im Zeitpunkt der Ausgabe der Rechnung.

Unternehmer U weist in der am 2.2.01 ausgegebenen Rechnung ›Malerarbeiten in Büroräumen‹ aus, während die Malerarbeiten tatsächlich in der Wohnung des Leistungsempfängers ausgeführt worden sind.

Der Unternehmer weist einen Steuerbetrag für eine Leistung aus, die er nicht erbracht hat (Abschn. 14c.2 Abs. 2 Nr. 3 Beispiel d; § 14c Abs. 2 Satz 2 UStG). Nach § 14c Abs. 2 Satz 1 UStG schuldet U den unberechtigt ausgewiesen Steuerbetrag gem. § 13a Abs. 1 Nr. 4 UStG. Die Steuer entsteht nach § 13 Abs. 1 Nr. 3 UStG im Zeitpunkt der Ausgabe der Rechnung.

Nach Abschn. 14c.2 Abs. 1a UStAE i. d. F. des BMF-Schreibens vom 18.3.2025 (BStBl I 2025, 742) ist die einschränkende Auslegung nach Abschn. 14c.1 Abs. 1a UStAE nicht anzuwenden, da schon die grundlegenden Voraussetzungen des Sachverhalts im EuGH-Urteil vom 8.12.2022 (C-378/21, LEXinform 0953009) nicht vorliegen. Die Rechnung mit einem unberechtigten Steuerausweis hat U nicht an einen Endverbraucher (Nichtunternehmer oder Unternehmer für dessen nichtunternehmerischen Bereich) gestellt.

Sind die Angaben über den Liefergegenstand oder über Art und Umfang der ausgeführten sonstigen Leistung in einer Rechnung (§ 14 Abs. 4 Satz 1 Nr. 5 UStG) unrichtig oder ungenau, ist der Vorsteuerabzug grds. ausgeschlossen (Abschn. 15.11 Abs. 3 Satz 5 UStAE; vgl. wegen der Einzelheiten Abschn. 15.2a Abs. 5 Nr. 1 UStAE).

2.2 Steuerschuldnerschaft

Steuerschuldner ist in den Fällen des § 14c Abs. 1 UStG der Unternehmer (§ 13a Abs. 1 Nr. 1 UStG).

Steuerschuldner ist in den Fällen des § 14c Abs. 2 UStG der Aussteller der Rechnung (§ 13a Abs. 1 Nr. 4 UStG).

Bei Umsätzen zwischen Betriebsabteilungen desselben Unternehmens oder innerhalb eines Organkreises handelt es sich nicht um steuerbare Lieferungen oder sonstige Leistungen, sondern um innerbetriebliche Vorgänge (sog. Innenumsätze). Werden für sie Belege mit gesondertem Steuerausweis erteilt, sind diese Belege nicht als Rechnungen i. S. d. § 14c UStG, sondern als unternehmensinterne Buchungsbelege zu beurteilen. Die darin ausgewiesene Steuer wird nicht nach § 14c Abs. 2 UStG geschuldet (BFH Urteil vom 28.10.2010, V R 7/10, BStBl II 2011, 391, Abschn. 14.1 Abs. 1 Sätze 6 bis 8 UStAE und 14c.2 Abs. 2a UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, BStBl I 2025, 1806 zur Einführung der obligatorischen elektronischen Rechnung bei Umsätzen zwischen inländischen Unternehmern ab dem 1.1.2025; → E-Rechnung).

Stellt eine Organgesellschaft eine Rechnung mit zu hohem Steuerausweis aus, schuldet der Organträger den Mehrbetrag (s. BFH Urteil vom 28.10.2010, V R 7/10, BStBl II 2011, 391, Rz. 14; Abschn. 14c.1 Abs. 6 UStAE).

3 Unrichtiger Steuerausweis nach § 14c Abs. 1 UStG

3.1 Allgemeine Tatbestände

Die Tatbestandsmerkmale des § 14c Abs. 1 Satz 1 UStG sind:

-

Unternehmer,

-

Rechnung,

-

Ausführung einer Lieferung oder sonstigen Leistung,

-

gesonderter Ausweis eines höheren als des geschuldeten Steuerbetrages (unrichtiger Steuerausweis).

Danach wird deutlich, dass § 14c Abs. 1 UStG nur Unternehmer betrifft, die auch persönlich zum gesonderten Ausweis der USt in einer Rechnung berechtigt sind (→ Rechnung; Abschn. 14c.1 Abs. 1 Satz 5 UStAE). Der gesondert in der Rechnung ausgewiesene Steuerbetrag ist höher als der Betrag, der normalerweise für den Umsatz geschuldet wird. Der gesondert ausgewiesene Betrag ist falsch (unrichtig).

Der unrichtige Steuerausweis bezieht sich auf die Höhe des Steuerbetrages für einen Umsatz (§ 14c Abs. 1 UStG). Der Steuerausweis erfolgt zutreffend durch einen Unternehmer für einen Umsatz, jedoch die Höhe der Steuer ist fehlerhaft.

Der unberechtigte Steuerausweis ist in der Person des Ausstellers begründet (§ 14c Abs. 2 UStG). Unberechtigt ist der Steuerausweis, wenn dem Grunde nach keine Steuer hätte ausgewiesen werden dürfen, wenn z. B. ein Nichtunternehmer für eine Leistung oder ein Unternehmer für eine Nichtleistung Steuer ausweist (s. a. Stelzer, Der fehlerhafte Steuerausweis – Grundlagen des § 14c UStG Teil 1, UR 2025, 841 unter 3.).

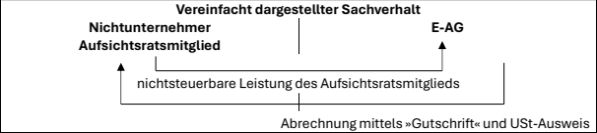

Auch Gutschriften (s. § 14 Abs. 2 Satz 5 UStG) können Gegenstand eines fehlerhaften Steuerausweises sein, soweit der Gutschriftsempfänger einem zu hohen Steuerbetrag nicht widerspricht (vgl. BFH Urteil vom 23.4.1998, V R 13/92, BStBl II 1998, 418). In diesem Fall schuldet der Gutschriftsempfänger die Steuer (vgl. BFH Beschluss vom 15.12.2021, XI R 19/18, BStBl II 2024, 495). Zum Widerspruch vgl. Abschn. 14.3 Abs. 4 UStAE. Wird in einem Dokument der Begriff ›Gutschrift‹ verwendet, obwohl keine Gutschrift im umsatzsteuerrechtlichen Sinne nach § 14 Abs. 2 Satz 5 UStG vorliegt (z. B. kaufmännische Gutschrift), führt allein die Bezeichnung als ›Gutschrift‹ nicht zur Anwendung des § 14c UStG (Abschn. 14c.1 Abs. 3 UStAE).

Erfolgt die Rechnungsstellung durch den Leistungsempfänger, liegt eine Gutschrift vor, die nach § 14 Abs. 2 Satz 5 UStG einer Rechnung gleichgestellt ist. Voraussetzung für das Vorliegen einer Gutschrift i. S. d. § 14 Abs. 2 Satz 5 UStG ist, dass der Leistungsempfänger (Gutschriftsaussteller) ein Unternehmer oder eine nicht unternehmerisch tätige jPöR ist, und dieser Leistungsempfänger die Gutschrift für eine Lieferung oder sonstige Leistung eines Unternehmers ausstellt, sofern dies vorher vereinbart wurde.

Wird allerdings das als ›Gutschrift verwendete Dokument‹ einem

-

Nichtunternehmer bzw.

-

einem Unternehmer über eine Nichtleistung

erteilt, liegen die Voraussetzungen des § 14 Abs. 2 Satz 5 UStG nicht vor und das Dokument ist einer Rechnung nicht gleichgestellt. Zur weiteren Behandlung s. die Kommentierung unter dem Gliederungspunkt 4.2 ›Abrechnung mittels Gutschrift‹.

Weist allerdings eine Person, die nicht zur Ausstellung von Rechnungen befugt ist, in einer Rechnung USt gesondert aus, liegt ein Fall des § 14c Abs. 2 UStG (unberechtigter Steuerausweis) vor. Die Rechtsfolgen treten unabhängig davon ein, ob die Rechnung alle in § 14 Abs. 4 und § 14a UStG aufgeführten Angaben enthält, die abstrakte Gefahr einer Vorsteuerinanspruchnahme ist ausreichend (Abschn. 14c.1 Abs. 1 Satz 2 UStAE; BFH Urteil vom 17.2.2011, V R 39/09, BStBl II 2011, 734; s. a. Streit u. a., UR 2021, 689). Die abstrakte Gefahr einer Vorsteuerinanspruchnahme ist dann gegeben, wenn die Rechnung

-

den Rechnungsaussteller,

-

den Leistungsempfänger,

-

eine Leistungsbeschreibung sowie

-

das Entgelt und

-

die gesondert ausgewiesene USt

enthält (Abschn. 14c.1 Abs. 1 Satz 3 UStAE; s. a. Abschn. 15.2a Abs. 1 Satz 5 UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, BStBl I 2025, 1806; → Rechnung unter Gliederungspunkt ›Rechnungsberichtigung‹). Als Angabe zum Entgelt genügt es bereits, wenn durch die Angabe des Bruttorechnungsbetrags und des gesondert ausgewiesenen Umsatzsteuerbetrags das Entgelt ohne Weiteres errechnet werden kann (Abschn. 14c.1 Abs. 1 Satz 4 UStAE).

Bei Dauerschuldverhältnissen kann sich eine Rechnung auch aus verschiedenen Elementen zusammensetzen (Miet- oder Pachtvertrag und monatliche Kontoauszüge oder andere Zahlungsbelege), wobei sich ein Teil der Rechnungsbestandteile wie Leistungsgegenstand, leistender Unternehmer und Leistungsempfänger und monatliches Entgelt, Steuerbetrag und Steuersatz aus dem Vertrag ergeben und der konkrete Leistungszeitraum aus dem jeweiligen Kontoauszug ersichtlich ist.

Nach dem BFH-Urteil vom 5.12.2024 (V R 16/22, BStBl II 2025, 536) ist der Grundstückserwerber für unrichtige Steuerausweise in übernommenen Mietverträgen nicht nach § 14c Abs. 1 Satz 1 UStG in Anspruch zu nehmen. Die Inanspruchnahme der in einer Rechnung als Aussteller bezeichneten Person nach § 14c Abs. 1 Satz 1 UStG setzt voraus, dass diese an der Erstellung der Rechnung mitgewirkt hat oder dass ihr die Ausstellung anderweitig nach den für Rechtsgeschäfte geltenden Regelungen, zu denen auch das Recht der Stellvertretung gehört, zuzurechnen ist (BFH Urteile vom 7.4.2011, V R 44/09, BStBl II 2011, 954, Rz. 14 sowie vom 17.8.2023, V R 3/21, BStBl II 2025, 883, Rz. 23).

Ein vom Voreigentümer veranlasster unrichtiger Steuerausweis i. S. d. § 14c Abs. 1 Satz 1 UStG kann dem Grundstückserwerber nicht nach § 566 Abs. 1 BGB zugerechnet werden.

Der in § 566 Abs. 1 BGB geregelte Eintritt des Erwerbers in ein bestehendes Mietverhältnis dient ausschließlich dem Schutz des Mieters. Im Hinblick auf dieses Normverständnis kommt es nicht in Betracht, § 566 Abs. 1 BGB als Zurechnungsnorm zu verstehen, die einen vom Voreigentümer veranlassten unrichtigen Steuerausweis dem Grundstückserwerber zurechnet. Zum einen dient eine Steuerschuldentstehung nach § 14c Abs. 1 Satz 1 UStG nicht dem Mieterschutz. Zum anderen gehört ein unrichtiger Steuerausweis nicht zu den Vermieterrechten und -pflichten, auf deren Übergang diese Vorschrift gerichtet ist.

Eine Zurechnung erfolgt auch nicht aus § 1 Abs. 1a UStG (→ Geschäftsveräußerung). Aus der Annahme einer Geschäftsveräußerung und dem damit verbundenen Eintritt in die Rechtsstellung des Veräußerers folgt nicht, dass ein unrichtiger Steuerausweis, der sich aus einem vom Veräußerer über ein Grundstück abgeschlossenen Mietvertrag ergibt, zulasten des Erwerbers für Zeiträume nach dem Grundstückserwerb eine Steuerschuld nach § 14c Abs. 1 Satz 1 UStG begründet. Denn die unionsrechtlich vorgegebene Betrachtung des ›Begünstigten der Übertragung als Rechtsnachfolger des Übertragenden‹ bezieht sich auf den Übertragungsgegenstand – vorliegend auf den vermieteten Grundbesitz – i. S. einer umsatzsteuerrechtlichen Einzelrechtsnachfolge.

Vorliegend gehört ein unrichtiger Steuerausweis in den Mietverträgen nicht zu den übertragenen WG, auf die sich die umsatzsteuerrechtliche Einzelrechtsnachfolge bezieht.

Ein negativer Betrag, der in einer Rechnung unrichtig oder unberechtigt ausgewiesen wird, wird nicht i. S. d. § 14c Abs. 1 Satz 1, Abs. 2 Satz 1 UStG geschuldet (BFH vom 26.6.2019, XI R 5/18, BStBl II 2023, 521). Ist der ausgewiesene Betrag (negativ und damit) zu niedrig, ist er kein ›Mehrbetrag‹ i. S. d. § 14c Abs. 1 UStG (vgl. Abschn. 14c.1 Abs. 9 UStAE, s. u. den Gliederungspunkt 3.6 ›Zu niedriger Steuerausweis‹).

Zu den Folgen aus dem BFH-Urteil vom 26.6.2019 (XI R 5/18, BStBl II 2023, 521) nimmt das BMF mit Schreiben vom 18.4.2023 (BStBl I 2023, 776) Stellung und fügt in Abschn. 14c.1 UStAE Abs. 4a und in Abschn. 14c.2 UStAE Abs. 2b neu ein.

Mit BMF-Schreiben vom 15.10.2025 zur Einführung der obligatorischen elektronischen Rechnung bei Umsätzen zwischen inländischen Unternehmern ab dem 1.1.2025 (BStBl I 2025, 1806) wird in Abschn. 14c.1 UStAE ein neuer Abs. 4a eingefügt. Dadurch wird der mit BMF-Schreiben vom 18.4.2023 (BStBl I 2023, 776) eingefügte Abs. 4a zu Abs. 4b.

In dem entschiedenen Fall des BFH-Urteils XI R 5/18 waren die ausgewiesenen Beträge jeweils hinter dem Eurozeichen mit einem Bindestrich versehen, der vom BFH als Minuszeichen gewertet wurde. Vom Aussteller des Dokuments wurde mit diesen negativen Beträgen aber nicht (unberechtigt) über von ihm angeblich erbrachte Leistungen abgerechnet, sondern über einen sich aus einer Jahreskonditionsvereinbarung ergebenden ›Bonus‹. Dieser ›Bonus‹ (Rückvergütungen, Rabatte u.Ä.) war als Entgeltminderung für die ursprünglichen Leistungen des Empfängers des Dokuments an den Aussteller des Dokuments vereinbart worden und vom Empfänger des Dokuments zu zahlen.

Außerdem hat der BFH mit o. a. Urteil entschieden, dass bei der Prüfung, ob in einem Dokument über eine Leistung abgerechnet wird, der Inhalt weiterer Dokumente jedenfalls dann ergänzend heranzuziehen ist, wenn in der Abrechnung auf diese Dokumente verwiesen wird.

Soweit der Aussteller eines Dokuments mit diesem nicht (unberechtigt) über eine von ihm (angeblich) erbrachte Leistung, sondern über eine Entgeltminderung abrechnet und dies zusätzlich durch ein Minuszeichen bei dem offen ausgewiesenen Betrag zum Ausdruck bringt, wird dieser negative Betrag nach der Entscheidung XI R 5/18, Rz. 37 ff. nicht nach § 14c UStG geschuldet (s. a. Abschn. 14c.1 Abs. 4b UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, BStBl I 2025, 1806; s. o. unter ›Beachte‹).

Ein negativer Betrag ist auch kein ›ausgewiesener Betrag‹ i. S. d. § 14c Abs. 2 Satz 1 und 2 UStG oder eine ›Mehrwertsteuer‹ i. S. d. Art. 203 MwStSystRL, der bzw. die vom Rechnungsaussteller ›geschuldet‹ werden kann. Ein nach § 14c Abs. 2 Satz 1 UStG, Art. 203 MwStSystRL vom Rechnungsaussteller ›geschuldeter‹ Betrag muss positiv sein. § 14c UStG begründet eine Steuerschuld, wenn ein Umsatz mit einem höheren Steuerbetrag abgerechnet wird, als das UStG für den Umsatz fordert (s. a. Anmerkung vom 30.10.2019, LEXinform 0881914).

Bei dem negativen Betrag handelt sich weder um einen ›Mehrbetrag‹ i. S. d. § 14c Abs. 1 UStG noch um einen ›ausgewiesenen Betrag‹ i. S. d. § 14c Abs. 2 Sätze 1 und 2 UStG (BMF vom 18.4.2023, BStBl I 2023, 776, Rz. 6 und 7; s. a. Abschn. 14c.2 Abs. 2b UStAE i. d. F. des BMF-Schreibens vom 18.4.2023).

Soweit der Aussteller des Dokuments mit diesem hingegen (unberechtigt) eine von ihm (angeblich) erbrachte Leistung abrechnet und der insoweit offen ausgewiesene Betrag ein Minuszeichen enthält, das aber bspw. nur eine Zahlungsverpflichtung des Leistungsempfängers an den Leistenden ausdrücken soll, ist § 14c UStG bei Vorliegen der übrigen Voraussetzungen anwendbar, da in diesem Fall kein ›negativer Betrag‹ i. S. d. Entscheidung XI R 5/18 vorliegt, BMF vom 18.4.2023, Rz. 8).

Ob in Fällen der Gutschrift i. S. d. § 14 Abs. 2 Satz 5 UStG etwas anderes gelten könnte, wenn mit dem Minuszeichen zum Ausdruck gebracht werden sollte, dass der Leistungsempfänger dem leistenden Unternehmer die Zahlung des genannten USt-Betrages schuldet, sodass insoweit vom leistenden Unternehmer ein positiver Betrag offen ausgewiesen sein könnte, musste im Streitfall XI R 5/18 nicht entschieden werden. Denn daraus könnte sich allenfalls eine Steuerschuldnerschaft des (ihr nicht widersprechenden) Empfängers der Gutschrift ergeben.

In Rz. 11 seines Schreibens vom 18.4.2023 nimmt das BMF zur Abrechnung mittels Gutschrift Stellung. Für Fälle der Gutschrift i. S. d. § 14 Abs. 2 Satz 5 UStG, in denen mit einem Minuszeichen zum Ausdruck gebracht werden soll, dass der Leistungsempfänger dem leistenden Unternehmer die Zahlung des genannten Umsatzsteuerbetrages schuldet, ist die Entscheidung XI R 5/18 nicht anwendbar, wenn in diesen Fällen (unberechtigt) über eine (angeblich) erbrachte Leistung abgerechnet werden soll. Dabei kann sich eine Steuerschuldnerschaft des Empfängers der Gutschrift ergeben (vgl. Abschn. 14c.1 Abs. 3 UStAE; s. u. den Gliederungspunkt 4 ›Unberechtigter Steuerausweis nach § 14c Abs. 2 UStG ‹ und dort 4.2 ›Abrechnung mittels Gutschrift‹).

3.2 Fallgruppen des § 14c Abs. 1 UStG

§ 14c Abs. 1 UStG begründet eine Steuerschuld des Unternehmers nach § 13a Abs. 1 Nr. 1 UStG, wenn ein Umsatz mit einem höheren Steuerbetrag abgerechnet wird, als das UStG für den Umsatz fordert. Von § 14c Abs. 1 UStG werden folgende Rechnungen mit gesondertem USt-Ausweis erfasst (Abschn. 14c.1 Abs. 1 Satz 7 UStAE):

Rechnungen für

-

stpfl. Leistungen, wenn eine höhere als die dafür geschuldete Steuer ausgewiesen wurde,

-

stpfl. Leistungen in den Fällen der Steuerschuldnerschaft des Leistungsempfängers (s. a. Abschn. 13b.14 Abs. 1 Satz 5 UStAE).

Weist der leistende Unternehmer in einer Rechnung USt offen aus, obwohl der Leistungsempfänger Steuerschuldner ist, schuldet der leistende Unternehmer diese Steuer nach § 14c Abs. 1 UStG (BFH vom 12.10.2016, XI R 43/14, BStBl II 2022, 566 und vom 31.5.2017, V B 5/17, BFH/NV 2017, 1202, LEXinform 5908591),

-

steuerfreie Leistungen,

-

nicht steuerbare Leistungen (unentgeltliche Leistungen, Leistungen im Ausland und Geschäftsveräußerungen i. S. d. § 1 Abs. 1a UStG).

Zum Steuerausweis in einer Rechnung bei einer Geschäftsveräußerung i. S. d. § 1 Abs. 1a UStG eines land- und forstwirtschaftlichen Betriebs hat der BFH mit Urteil vom 17.8.2023 (V R 3/21, BStBl II 2025, 883 mit Anmerkung von Fritsch) Stellung genommen. Im Urteilsfall wurden die wesentlichen Betriebsgrundlagen des land- und forstwirtschaftlichen Betriebs übertragen und dafür in der Rechnung die USt i. H. v. 10,7 % (§ 24 Abs. 1 Satz 1 Nr. 3 UStG; ab 2025: 7,8 %) ausgewiesen. Da es sich aber um eine nicht steuerbare Geschäftsveräußerung nach § 1 Abs. 1a UStG handelte, schuldete der Rechnungsaussteller die USt nach § 14c Abs. 1 Satz 1 UStG. Bei dem in der Rechnung ausgewiesenen Betrag handelte es sich um einen höheren Betrag als dem, der nach dem Gesetz geschuldet wird (s. a. Anmerkung vom 19.1.2024, LEXinform 0431602);

-

nicht versteuerte stpfl. Leistungen, wenn die Steuer für die Leistung wegen Ablaufs der Festsetzungsfrist (§§ 169 bis 171 AO) nicht mehr erhoben werden kann.

Weist ein Unternehmer in einer Rechnung USt gesondert erst zu einem Zeitpunkt aus, in dem die ursprünglich entstandene Steuer für seine Leistung wegen Ablaufs der Festsetzungsfrist nicht mehr erhoben werden kann, so schuldet er die ausgewiesene Steuer nach § 14c Abs. 1 UStG (BFH Urteil vom 13.11.2003, V R 79/01, BStBl II 2004, 375),

-

Kleinbeträge, wenn ein zu hoher Steuersatz angegeben ist,

-

Fahrausweise, wenn ein zu hoher Steuersatz angegeben ist.

Die Angabe einer falschen Beförderungsstrecke nach § 12 Abs. 2 Nr. 10 UStG führt für sich allein noch nicht zu einer Steuerschuld nach § 14c Abs. 1 UStG, da diese nicht zu den Mindestangaben nach § 34 Abs. 1 UStDV gehört (Abschn. 14c.1 Abs. 2 Satz 2 UStAE).

Mit Art. 3 des Gesetzes zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht vom 21.12.2019 (BGBl I 2019, 2886) wird der Umsatzsteuersatz für die Beförderung von Personen im inländischen Schienenbahnverkehr ermäßigt besteuert (§ 12 Abs. 2 Nr. 10 Buchst. a UStG n. F.).

Mit Art. 4 Nr. 1 des Gesetzes zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht vom 21.12.2019 (BGBl I 2019, 2886) wird § 34 Abs. 1 Satz 2 UStDV aufgehoben. Die Angabe der Tarifentfernung auf Fahrausweisen der Eisenbahnen ist nicht mehr notwendig. Sowohl im Nah- als auch im Fernverkehr ist immer der ermäßigte Steuersatz anzuwenden, daher ist in beiden Fällen bereits § 34 Abs. 1 Nr. 4 UStDV erfüllt.

§ 14c Abs. 1 UStG gilt auch,

-

wenn in der Rechnung eines Kleinunternehmers (auch nach § 34a UStDV; → Kleinunternehmer) ein Steuerausweis erfolgt (Abschn. 14c.1 Satz 1 UStAE i. d. F. des BMF-Schreibens vom 18.3.2025, BStBl I 2025, 742);

-

für Gutschriften i. S. d. § 14 Abs. 2 Satz 5 UStG, soweit der Gutschriftsempfänger einem zu hohen Steuerbetrag nicht widerspricht (Abschn. 14c.1 Abs. 3 UStAE);

-

wenn der Steuerbetrag von einem zu hohen Entgelt berechnet wurde (Abschn. 14c.1 Abs. 4 Satz 1 UStAE) oder

-

wenn für ein und dieselbe Leistung mehrere Rechnungen ausgestellt worden sind (Abschn. 14c.1 Abs. 4 Satz 5 UStAE; → Rechnung unter Gliederungspunkt ›Mehrere Rechnungen über dieselbe Leistung‹). Die OFD Frankfurt weist mit Vfg. vom 3.12.2012 (S 7300 A – 131 – St 128, DStR 2013, 1190) auf typische Abrechnungsfehler hin. Mehrfachabrechnungen erfolgen dabei häufig bei Gesamtabrechnungen sowie bei der Abrechnung von Fahrausweisen;

-

der Bildteil eines hybriden Rechnungsformats enthält von dem strukturierten Teil (s. a. Abschn. 14.1 Abs. 14 UStAE n. F.) abweichende Rechnungsangaben (z. B. aufgrund manipulativer Eingriffe eine andere Leistungsbeschreibung oder einen abweichenden USt-Betrag), stellt er ggf. eine weitere (sonstige) Rechnung dar, für die die Voraussetzungen des § 14c UStG zu prüfen sind. Dabei werden technisch begründete geringfügige Abweichungen, konkretisierende oder ergänzende Informationen (z. B. aus Gründen der Darstellung verkürzte Leistungsbeschreibung oder Rundungsdifferenzen) nicht beanstandet, wenn der Charakter als inhaltlich identisches Mehrstück nicht verloren geht. Ein Vorsteuerabzug ist auch in diesen Fällen nur aus dem strukturierten Rechnungsteil möglich (Abschn. 14c.1 Abs. 4a UStAE i. d. F. des BMF-Schreibens vom 15.10.2025, BStBl I 2025, 1806).

Beachte:Enthält der Bildteil eines hybriden Rechnungsformats (vgl. Abschn. 14.1 Abs. 14 UStAE n. F.) keine von dem strukturierten Teil abweichenden Rechnungsangaben nach §§ 14, 14a UStG, handelt es sich bei dem Bildteil um ein inhaltlich identisches Mehrstück (vgl. Abschn. 14c.1 Abs. 4a Satz 1 i. V. m. Abs. 4 Satz 6 UStAE n. F.).

3.3 Rechtsfolgen

Die zu hoch ausgewiesene Steuer wird vom Unternehmer geschuldet, obwohl der Leistungsempfänger diese Steuer nicht als Vorsteuer abziehen kann (Abschn. 14c.1 Abs. 1 Satz 8 UStAE; Abschn. 15.2 Abs. 1 Satz 1 und 2 UStAE; → Vorsteuerabzug). Nach dem Gesetzeswortlaut des § 15 Abs. 1 Satz 1 Nr. 1 UStG kommt ein Vorsteuerabzug nur insoweit in Betracht, als die USt für die Leistung gesetzlich geschuldet wird.

Hat der Leistungsempfänger entgegen § 15 Abs. 1 Satz 1 Nr. 1 UStG einen höheren Betrag als die für die Lieferung oder sonstige Leistung gesetzlich geschuldete Steuer als Vorsteuer geltend gemacht, hat er den Mehrbetrag an das FA zurückzuzahlen. Die Rückzahlung ist für den Besteuerungszeitraum vorzunehmen, für den der Mehrbetrag als Vorsteuer abgezogen wurde (Abschn. 14c.1 Abs. 10 UStAE).

Zusätzlich zu der gesetzlichen USt schuldet der Unternehmer auch den Mehrbetrag, und zwar auch dann, wenn der Empfänger lediglich einen pauschalen Vorsteuerabzug hat (→ Land- und Forstwirtschaft) oder gar nicht zum Vorsteuerabzug berechtigt ist (→ Kleinunternehmer).

Mit Urteil vom 8.12.2022 (C-378/21, LEXinform 0953009) hat der EuGH entschieden, dass Art. 203 MwStSystRL (§ 14c UStG) nicht zur Anwendung kommt und der Rechnungsaussteller die in der Rechnung zu hoch ausgewiesene MwSt nicht schuldet, wenn er die Rechnungen ausschließlich an nicht zum Vorsteuerabzug berechtigte Endverbraucher ausgestellt hat (s. u. den Gliederungspunkt 3.5 ›Rechnungserteilung i. S. d. § 14c UStG an Nichtunternehmer‹ sowie BMF vom 27.2.2024, BStBl I 2024, 361 sowie vom 18.3.2025, BStBl I 2025, 742).

Hat der leistende Unternehmer in einer Endrechnung die vor Ausführung der Lieferung oder sonstigen Leistung vereinnahmten Teilentgelte und die auf sie entfallenden Steuerbeträge nicht nach § 14 Abs. 5 Satz 2 UStG abgesetzt, ist die zu hoch ausgewiesene USt nicht als Vorsteuer abziehbar (BFH Urteil vom 11.4.2002, V R 26/01, BStBl II 2004, 317; Abschn. 15.2a Abs. 8 UStAE).

Ein teilweiser Vorsteuerabzug ist möglich, wenn eine Steuer für den Umsatz geschuldet, jedoch eine höhere als die geschuldete Steuer ausgewiesen wird, z. B. wegen Irrtums beim Steuersatz oder weil von einer zu hohen Bemessungsgrundlage ausgegangen wurde (vgl. Abschn. 14c.1 Abs. 1 Satz 7 Nr. 1 UStAE).

Ein Unternehmer erteilt nachstehende Abrechnung an einen anderen Unternehmer über einen Umsatz, der dem ermäßigten Steuersatz nach § 12 Abs. 2 UStG unterliegt:

|

Entgelt |

1 000 EUR |

|

+ 19 % USt |

190 EUR |

|

Rechnungsbetrag |

1 190 EUR |

Der Unternehmer schuldet für den Umsatz 7/107 von 1 190 EUR = 77,85 EUR; nach § 14c Abs. 1 UStG schuldet er auch den Differenzbetrag von 112,15 EUR.

Der Leistungsempfänger hat i. H. v. 77,85 EUR einen Vorsteuerabzug. Nach Abschn. 15.2 Abs. 1 Satz 2 UStAE ist ein Vorsteuerabzug nicht zulässig, soweit der die Rechnung ausstellende Unternehmer die Steuer nach § 14c Abs. 1 UStG schuldet.

S. a. Beispiel 6.

Die Rechtsfolge des § 14c Abs. 1 UStG kann auch im Rahmen der → Land- und Forstwirtschaft eintreten. In der Rechnung eines Land- und Forstwirts ist außer dem Steuerbetrag der für den Umsatz maßgebliche Durchschnittssatz anzugeben (Abschn. 24.9 UStAE). Weist der Land- und Forstwirt einen höheren Steuerbetrag aus, als er im Rahmen der Durchschnittsbesteuerung gesondert in Rechnung stellen darf, schuldet er nach § 14c Abs. 1 UStG diesen Mehrbetrag; er hat diesen Betrag an das FA abzuführen (Abschn. 24.9 Satz 3 UStAE; s. a. BFH vom 17.8.2023, V R 3/21, BStBl II 2025, 883, s. o.).

Zur Durchschnittssatzbesteuerung nach § 24 UStG und zur Anwendung des BFH-Urteils vom 17.8.2023 (BStBl II 2025, 883) s. das BMF-Schreiben vom 12.11.2025 (BStBl I 2025, 1934; → Land- und Forstwirtschaft; → Allgemeine Durchschnittssätze).

Die Folgen des § 14c Abs. 1 UStG treten nicht ein, wenn in ›Rechnungen‹ für nicht stpfl. Lieferungen lediglich der Gesamtpreis einschließlich USt in einem Betrag angegeben wird (Abschn. 14c.1 Abs. 4 Satz 2 UStAE). In diesen Fällen handelt es sich bei den Abrechnungen nicht um Rechnungen i. S. d. § 14 und § 14c UStG (→ Rechnung).

3.4 Rechnungsberichtigung

Der Rechnungsaussteller kann die zu hoch ausgewiesene Steuer gegenüber dem Leistungsempfänger berichtigen (§ 14c Abs. 1 Satz 2 UStG). Hierbei ist § 17 Abs. 1 UStG (→ Änderung der Bemessungsgrundlage) entsprechend anzuwenden (Abschn. 14c.1 Abs. 5 UStAE). Die Berichtigung des geschuldeten Mehrbetrags ist folglich für den Besteuerungszeitraum vorzunehmen, in welchem dem Leistungsempfänger die berichtigte Rechnung erteilt wurde; die Rechnungsberichtigung wirkt nicht auf den Zeitpunkt zurück, in dem die Rechnung erstmals ausgestellt wurde (vgl. BFH vom 12.10.2016, XI R 43/14, BStBl II 2022, 566; Abschn. 14c.1 Abs. 5 Satz 3 UStAE). Zur Rechnungsberichtigung s. a. Abschn. 14.11 UStAE.

Im Rahmen eines Organschaftsverhältnisses ist eine von der Organgesellschaft mit einem zu hohen Steuerausweis ausgestellte Rechnung durch sie oder einen von ihr beauftragten Dritten gegenüber dem Leistungsempfänger zu berichtigen. Die Steuerschuldnerschaft des Organträgers für den zu hohen Steuerausweis bleibt unberührt (Abschn. 14c.1 Abs. 6 UStAE; s. BFH Urteil vom 28.10.2010, V R 7/10, BStBl II 2011, 391, Rz. 14).

Zur Anwendung des BFH-Urteils vom 18.9.2008 (V R 56/06, BStBl II 2009, 250) hat das BMF mit Schreiben vom 7.10.2015 (BStBl I 2015, 782) Stellung genommen (s. a. Abschn. 14c.1 Abs. 5 Satz 4 UStAE; Pfefferle u. a. NWB 47/2015, 3456). Wurde ein zu hoch ausgewiesener Rechnungsbetrag bereits vereinnahmt und steht dem Leistungsempfänger aus der Rechnungsberichtigung ein Rückforderungsanspruch zu, ist die Berichtigung des geschuldeten Mehrbetrags erst nach einer entsprechenden Rückzahlung an den Leistungsempfänger zulässig.

Nach dem BFH-Urteil vom 12.10.2016 (XI R 43/14, BStBl II 2022, 566) ist eine in einer Abtretungsanzeige an das FA enthaltene Abtretungserklärung des leistenden Unternehmers als Berichtigung des Steuerbetrags i. S. d. § 14c Abs. 1 Satz 2 UStG anzusehen, wenn diese dem Leistungsempfänger zugegangene Abtretungserklärung spezifisch und eindeutig auf eine (oder mehrere) ursprüngliche Rechnung(en) bezogen ist und aus ihr klar hervorgeht, dass der leistende Unternehmer über seine Leistungen – statt, wie bisher, unter Ansatz des ursprünglich ausgewiesenen Steuerbetrags – nunmehr nur noch ohne USt abrechnen will (Anmerkung vom 7.2.2017, LEXinform 0653097).

Im Urteilsfall XI R 43/14 hatte der im übrigen Gemeinschaftsgebiet ansässige Leistungserbringer in seiner Rechnung an den Leistungsempfänger die USt gesondert ausgewiesen, obwohl dieser die Steuer nach § 13b Abs. 1 UStG schuldete. Nach § 14c Abs. 1 Satz 1 schuldet der Leistende die zu Unrecht ausgewiesene USt.

In einer berichtigen Rechnung hatte der Leistungserbringer keine USt mehr ausgewiesen. Der leistende Unternehmer und der Leistungsempfänger hatten sich im Wege des abgekürzten Zahlungsweges darauf geeinigt, das sich aus der Rechnungsberichtigung ergebende Guthaben des leistenden Unternehmers mit den Steuerverbindlichkeiten des Leistungsempfängers zu verrechnen (s. a. Abschn. 14c.1 Abs. 5 Satz 5 UStAE).

Die Beseitigung der Folgen einer ›§ 14c Abs. 1 UStG-Rechnung‹ erfolgt durch Korrektur des unrichtigen Steuerbetrages. Nach § 14c Abs. 1 Satz 2 UStG ›berichtigt der Unternehmer den Steuerbetrag gegenüber dem Leistungsempfänger …‹.

Nach Rz. 26 ff. des BFH-Urteils vom 12.10.2016 (XI R 43/14, BStBl II 2022, 566) muss die Berichtigung des Steuerbetrags durch den Leistenden gegenüber dem Leistungsempfänger erfolgen. Voraussetzung dafür ist lediglich, dass dem Leistungsempfänger eine hinreichend bestimmte, schriftliche Berichtigung der Rechnung zugeht. Die Rückgabe der ursprünglichen Rechnung ist nicht erforderlich. Auch muss keine zivilrechtlich richtige Rechnung erteilt, sondern nur der Steuerbetrag berichtigt werden.

Die Berichtigung des Steuerbetrags gegenüber dem Leistungsempfänger ist hinreichend bestimmt, wenn aus ihr hervorgeht, dass der leistende Unternehmer über seine Leistung – z. B. statt, wie bisher, unter Ansatz des ursprünglich ausgewiesenen Steuerbetrags – nunmehr nur noch ohne USt abrechnen will. Sollen die Steuerbeträge mehrerer Rechnungen berichtigt werden, so können die Berichtigungen in einer Korrekturmitteilung zusammengefasst werden, sofern sich aus dieser ergibt, welche Steuerbeträge welcher Rechnungen gemeint sind.

Bei der Auslegung der Berichtigungserklärung sind die Bedürfnisse des Geschäftsverkehrs zu beachten. Deshalb genügt z. B. für eine wirksame Berichtigung eine Erklärung des Leistenden, dass der ursprüngliche Steuerausweis nicht mehr wirksam sein soll, oder eine ›Korrekturmitteilung‹ durch Angaben auf einem Überweisungsträger, wenn die Angaben zum Ausdruck bringen, dass der in der Erstrechnung ausgewiesene Steuerbetrag berichtigt wird, und die Überweisung dem Empfänger zugeht.

Zur Korrektur der unzutreffenden Angaben in einer Rechnung s. a. § 31 Abs. 5 Satz 2 UStDV.

Mit Urteil vom 16.5.2018 (XI R 28/16, BStBl II 2022, 570) bestätigt der BFH die bisherige Rspr. und die Verwaltungsregelung in Abschn. 14c.1 Abs. 5 Satz 4 UStAE. Die Berichtigung eines Steuerbetrags nach § 14c Abs. 1 Satz 2, § 17 Abs. 1 UStG setzt zur Vermeidung einer ungerechtfertigten Bereicherung grds. voraus, dass der Rechnungsaussteller die vereinnahmte und abgeführte Steuer an den Leistungsempfänger zurückgezahlt hat. Ist dies nicht geschehen, ist das FA berechtigt, die Erstattung der zu Unrecht erhobenen USt zu verweigern.

Ein Unternehmer erteilt nachstehende Abrechnung an einen anderen Unternehmer über einen Umsatz, der dem ermäßigten Steuersatz nach § 12 Abs. 2 UStG unterliegt:

|

Entgelt |

1 000 EUR |

|

+ 19 % USt |

190 EUR |

|

Rechnungsbetrag |

1 190 EUR |

Wird der Rechnungsbetrag um die zu hoch ausgewiesene Steuer herabgesetzt, ergibt sich folgende berichtigte Rechnung:

|

Entgelt |

1 000 EUR |

|

+ 7 % USt |

70 EUR |

|

Rechnungsbetrag |

1 070 EUR |

Diese berichtigte Rechnung ist für Zwecke der Berichtigung des Steuerbetrags nur anzuerkennen, soweit der leistende Unternehmer vom bereits vereinnahmten Rechnungsbetrag den Differenzbetrag i. H. v. 120 EUR (= 1 190 EUR ./. 1 070 EUR) an den Leistungsempfänger zurückgewährt (BFH vom 16.5.2018, XI R 28/16, BStBl II 2022, 570, Rz. 49 ff.; s. u.).

Ohne die Rückzahlung der USt an den Leistungsempfänger wäre der Leistende bei einer Korrektur seiner USt und durch deren Erstattung durch das FA ungerechtfertigt bereichert (BFH XI R 28/16, Rz. 52). Die Rechnungsberichtigung als formaler Akt gegenüber dem Leistungsempfänger allein reicht für die wirksame Berichtigung eines Steuerbetrags i. S. v. § 14c Abs. 1 Satz 2, § 17 Abs. 1 UStG mit der Folge, dass dieser dem Rechnungsaussteller zu erstatten ist, nicht aus (BFH XI R 28/16, Rz. 50). S. aber EuGH vom 8.12.2022 (C-378/21, LEXinform 0953009) unter dem Gliederungspunkt 3.5 ›Rechnungserteilung i. S. d. § 14c UStG an Nichtunternehmer‹ sowie unten Beispiel 6.

Bleibt der Rechnungsbetrag in der berichtigten Rechnung unverändert, ergibt sich die richtige Steuer durch Herausrechnen aus dem bisherigen Rechnungsbetrag:

|

Rechnungsbetrag mit Steuer |

1 190,00 EUR |

|

darin enthaltene Steuer auf der Grundlage des ermäßigten Steuersatzes von 7 % = 7/107 |

77,85 EUR |

|

Rechnungsbetrag ohne Steuer |

1 112,15 EUR |

|

Berichtigte Rechnung |

|

|

Entgelt |

1 112,15 EUR |

|

+ 7 % USt |

77,85 EUR |

|

Rechnungsbetrag |

1 190,00 EUR |

Diese Rechnungsberichtigung ist für Zwecke der Berichtigung des Steuerbetrags auch ohne Rückgewähr des Entgelts anzuerkennen.

Der Wortlaut von § 14c Abs. 1 Satz 2 UStG setzt zwar nicht voraus, dass der Rechnungsaussteller über die Berichtigung der Rechnung hinaus den berichtigten Steuerbetrag an den Leistungsempfänger zurückzuzahlen hätte. Auch sind Rückzahlungsansprüche des Leistungsempfängers gegen den Rechnungsaussteller grds. auf dem Zivilrechtsweg zu verfolgen.

Da der Leistende den berichtigten Steuerbetrag vom Leistungsempfänger im Regelfall bereits vereinnahmt hat (s. o. Beispiel 5 den Betrag von 190 EUR), würde eine Erstattung durch das FA allein aufgrund der Rechnungsberichtigung ohne Rückzahlung der Steuer den Leistenden ungerechtfertigt bereichern. Dieser würde doppelt begünstigt; denn einerseits hat er das Entgelt zzgl. USt regelmäßig bereits vereinnahmt und andererseits könnte er im Fall einer bedingungslosen Erstattung den berichtigten Steuerbetrag vom FA nochmals verlangen. Dies ginge allein zu Lasten des Leistungsempfängers. Gleichzeitig müsste der Fiskus befürchten, vom Leistungsempfänger auf Erstattung der USt an ihn in Anspruch genommen zu werden (vgl. EuGH vom 15.3.2007, C-35/05, UR 2007, 343, 430, LEXinform 5210446, Rz. 41, s. u.).

Dagegen wird der leistende Unternehmer, der den unrichtigen Steuerausweis in einer Rechnung gegenüber dem Leistungsempfänger berichtigt und diesem den vereinnahmten Steuerbetrag zurückzahlt, nicht belastet; denn die grds. erforderliche Rückzahlung an den Leistungsempfänger kann, um eine Vorfinanzierung des berichtigten Steuerbetrags durch den Rechnungsaussteller bis zur Erstattung zu vermeiden, auch im Wege der Abtretung und Verrechnung erfolgen (vgl. dazu BFH vom 12.10.2016, XI R 43/14, BStBl II 2022, 566, Rz. 38 ff.; s. a. Abschn. 14c.1 Abs. 5 Satz 5 UStAE). Nur die Rückzahlung des berichtigten Steuerbetrags an den Leistungsempfänger führt i. d. R. zu einem gerechten Interessenausgleich im Dreiecksverhältnis zwischen FA und Leistendem bzw. Leistungsempfänger und gewährleistet so letztlich auch die Neutralität der MwSt. Außerdem verhindert eine in diesem Sinne bedingte Berichtigung des Steuerbetrags, dass das FA z. B. in Fällen der Insolvenz des Rechnungsausstellers oder nicht erkannter Steuerschuldnerschaft des Leistungsempfängers doppelt erstatten oder auf Steuer verzichten muss (s. a. Anmerkung vom 7.8.2018, LEXinform 0949843; Oldiges, NWB 42/2018, 3074).

Mit Beschluss vom 27.10.2020 (XI B 33/20, BFH/NV 2021, 459, LEXinform 4225386) bestätigt der BFH seine Entscheidung vom 16.5.2018 (XI R 28/16, BStBl II 2022, 570) indem er feststellt, dass die Rückzahlung der gezahlten USt Voraussetzung für eine Berichtigung des Steuerbetrags nach § 14c Abs. 1 Satz 3 i. V. m. Abs. 2 Satz 3 ff. UStG ist. Darüber hinaus ist allerdings zu beachten, dass eine nicht gezahlte USt für eine Berichtigung des Steuerbetrags nicht zurückgezahlt werden muss.

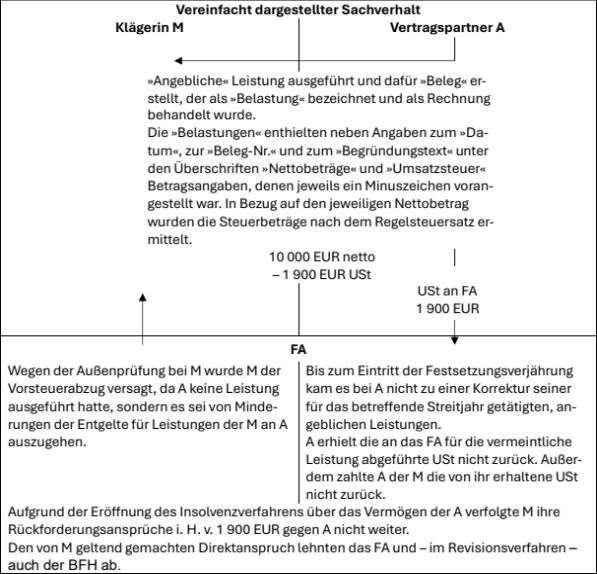

Die Berichtigung beim unrichtigen Steuerausweis gem. § 14c Abs. 1 UStG setzt nach der Rspr. des BFH die Rückzahlung der USt an den Rechnungsempfänger voraus. Die Verpflichtung zur Rückzahlung des Mehrbetrages an den Leistungsempfänger besteht auch in den Fällen, in denen über das Vermögen des Rechnungsausstellers das Insolvenzverfahren eröffnet worden ist (FG Münster vom 8.10.2020, 5 K 20/17, EFG 2021, 155, LEXinform 5023370). Das zuständige FA hätte den Mehrbetrag an den Rechnungsaussteller (Insolvenzschuldner) nicht auszahlen dürfen. Erst nachdem dieser den Mehrbetrag an den Leistungsempfänger ausgezahlt hat, darf der Mehrbetrag an den Rechnungsaussteller zurückgezahlt werden. M.E. ist in diesem Fall ein Direktanspruch des Leistungsempfängers gegen den Fiskus entstanden (s. a. Anmerkung vom 11.11.2020, LEXinform 0889849).

Denn würde in den Fällen der Insolvenz des Rechnungsausstellers das Rückzahlungserfordernis nicht gelten, dann wären der Rechnungsaussteller bzw. dessen Gläubiger auf Kosten des Leistungsempfängers dadurch (doppelt) begünstigt, dass zum einen der Mehrbetrag an ihn erstattet würde und zum anderen er den Mehrbetrag aber nicht an den Leistungsempfänger zurückzahlen müsste, weil der Anspruch des Leistungsempfängers gegen den Insolvenzschuldner nur eine quotal zu erfüllende Insolvenzforderung darstellen würde (s. FG Münster vom 8.10.2020, 5 K 20/17 unter 2.c). Ein Umsatzsteuererstattungsanspruch des Rechnungsausstellers besteht daher nur bzw. insoweit, wie der leistende Unternehmer (Rechnungsaussteller) die USt an den Leistungsempfänger zurückgezahlt hat.

Mit Beschluss vom 5.1.2021 (XI S 20/20 (PKH), LEXinform 4228016) hat der BFH den Antrag auf Gewährung von Prozesskostenhilfe für eine noch einzulegende Revision gegen das Urteil des FG Münster vom 8.10.2020 (5 K 20/17) abgelehnt. Denn die beabsichtigte Revision bietet bei der gebotenen summarischen Prüfung jedenfalls keine hinreichende Aussicht auf Erfolg. Das FG hat zu Recht entschieden, dass nach § 14c Abs. 1 Satz 2 i. V. m. § 17 Abs. 1 UStG die Verpflichtung zur Rückzahlung des Mehrbetrags an den Leistungsempfänger auch in den Fällen besteht, in denen über das Vermögen des Rechnungsausstellers das Insolvenzverfahren eröffnet worden ist (s. a. Anmerkung vom 13.4.2021, LEXinform 0653829).

Jede zu Unrecht in Rechnung gestellte Steuer kann berichtigt werden. Voraussetzung dafür ist, dass die Gefährdung des Steueraufkommens beseitigt worden ist, die mit der zu Unrecht in Rechnung gestellten Steuer ausgelöst wird. Das gilt sowohl bei unrichtiger (§ 14c Abs. 1 UStG) als auch bei unberechtigter (§ 14c Abs. 2 UStG) Abrechnung mit Steuerausweis (s. z. B. BFH Urteil vom 22.3.2001, V R 11/98, BStBl II 2004, 313).

Berichtigt der Rechnungsaussteller die von ihm erteilte Rechnung dahingehend, dass er entgegen der ersten Rechnung keine USt mehr ausweist, und hat er den Rechnungsbetrag einschließlich der ausgewiesenen USt bereits vereinnahmt, so ist der Rechnungsempfänger nur dann verpflichtet, die Vorsteuer zu korrigieren, wenn er den Steuerbetrag zurückerhalten hat. Darüber hinaus setzt eine Berichtigungspflicht des Rechnungsempfängers nach § 17 Abs. 1 Nr. 2 i. V. m. § 14c Abs. 1 UStG voraus, dass der Rechnungsaussteller den USt-Ausweis in seiner Rechnung zu Recht korrigiert hat. Das FA trägt insoweit die Feststellungslast (FG Baden-Württemberg Urteil vom 30.11.2000, 14 K 185/99, EFG 2001, 597, rkr.).

Ein Leistungsempfänger, der einen überhöhten Umsatzsteuerbetrag an einen Rechnungsaussteller geleistet, die insoweit zu viel erstattete Vorsteuer an das FA zurückgezahlt hat und der gegen den Rechnungsaussteller einen zivilrechtlichen Bereicherungsanspruch hat, hat keinen Direktanspruch gegen den Fiskus auf Erstattung des überhöhten Umsatzsteuerbetrags, wenn der Rechnungsaussteller zwischenzeitlich insolvent ist und es dem Leistungsempfänger daher unmöglich ist, die zu viel gezahlte USt vom Rechnungsaussteller zurückzuerhalten (BFH vom 30.6.2015, VII R 30/14, BStBl II 2022, 246). Der EuGH hat allerdings mit Urteil vom 15.3.2007 (C-35/05, UR 2007, 343, 430, LEXinform 5210446) entschieden, dass die an das FA gezahlte USt grds. nicht erstattungsfähig ist. Kann der Dienstleistungsempfänger den Dienstleistungserbringer zivilrechtlich nicht in Regress nehmen, also insbes. im Falle von dessen Zahlungsunfähigkeit, können die gemeinschaftsrechtlichen Grundsätze es gebieten, dass der Dienstleistungsempfänger seinen Antrag auf Erstattung unmittelbar an die Steuerbehörden richten kann. Damit der Grundsatz der Effektivität gewahrt wird, müssen deshalb die Mitgliedstaaten die erforderlichen Mittel und Verfahrensmodalitäten vorsehen, die es dem Dienstleistungsempfänger ermöglichen, die zu Unrecht in Rechnung gestellte Steuer erstattet zu bekommen (s. a. Meyer-Burow u. a., UStB 12/2015, 353 sowie Anmerkung vom 15.3.2007, LEXinform 0401655).

Zum Direktanspruch des Leistungsempfängers bei unrechtmäßigem USt-Ausweis in einer Rechnung hat der BFH mit Urteil vom 22.8.2019 (V R 50/16, BStBl II 2022, 290) entschieden, dass ein sich aus dem Unionsrecht entsprechend dem EuGH-Urteil Reemtsma vom 15.3.2007 (C-35/05, UR 2007, 343, 430, LEXinform 5210446) ergebender Direktanspruch voraussetzt, dass der Rechnungsaussteller eine Leistung an den Rechnungsempfänger erbracht hat, für die er USt in der Rechnung zu Unrecht ausgewiesen hat (s. a. Anmerkung vom 4.12.2019, LEXinform 0889014).

Hat ein nach seiner Unternehmenstätigkeit zum Vorsteuerabzug berechtigter Rechnungsempfänger eine gesetzlich nicht geschuldete, aber gleichwohl in einer ansonsten ordnungsgemäßen Rechnung ausgewiesene USt gezahlt, kann er im Rahmen eines sog. Direktanspruchs entsprechend dem EuGH-Urteil Reemtsma (C-35/05) eine ›Rückzahlung‹ von der FinVerw verlangen, wenn eine Rückforderung vom Rechnungsaussteller insbes. im Hinblick auf dessen Zahlungsunfähigkeit übermäßig erschwert ist. Hierüber ist im Billigkeitsverfahren nach § 163 AO zu entscheiden (BFH vom 30.6.2015, VII R 30/14, BStBl II 2022, 246 unter II.2.b bb).

Zum Direktanspruch des Leistungsempfängers s. → Rechnung unter dem Gliederungspunkt ›Rechnungsberichtigung bei unrichtigem Steuerausweis‹ sowie → Insolvenzen und Steuern unter dem Gliederungspunkt ›Insolvenz des Rechnungsausstellers‹.

Unter Berücksichtigung der BFH-Urteile vom 30.6.2015 (VII R 30/14, BStBl II 2022, 246) und vom 22.8.2019 (V R 50/16, BStBl II 2022, 290) nimmt das BMF mit Schreiben vom 12.4.2022 (BStBl I 2022, 652) zum Direktanspruch in der USt Stellung. Dabei wird in Abschn. 15.11 UStAE ein neuer Abs. 8 eingefügt: ›In der Rechtsprechung wurde das sich aus dem Unionsrecht ergebende Rechtsinstrument des Direktanspruchs in der Umsatzsteuer entwickelt (vgl. EuGH vom 15.3.2007, C-35/05, Reemtsma Cigarettenfabriken). Danach kann ein Leistungsempfänger unter bestimmten Voraussetzungen über eine Billigkeitsmaßnahme die Erstattung einer rechtsgrundlos an den Leistenden gezahlten Umsatzsteuer direkt vom Fiskus (statt vom Leistenden) verlangen, vgl. BMF-Schreiben vom 12.4.2022, BStBl I 2022, 652.‹

Zu beachten ist insbes., dass der Leistungsempfänger seinen Anspruch auf Erstattung einer unzutreffend in Rechnung gestellten und rechtsgrundlos gezahlten USt regelmäßig zunächst zivilrechtlich gegenüber dem Leistenden geltend zu machen hat. Der Direktanspruch kann daher nur nachrangig gegenüber dem Verfahren zur Steuerberichtigung nach § 14c Abs. 1 UStG zum Tragen kommen. Von einer von vornherein unmöglichen oder übermäßig erschwerten Erstattung durch den Leistenden ist regelmäßig nur im Fall eines bereits mangels Masse abgelehnten Insolvenzantrages über dessen Vermögen auszugehen. Die bloße Zahlungsunfähigkeit des Leistenden i. S. d. InsO genügt dafür nicht. Im Fall eines vorliegenden Insolvenzantrages bzw. eines laufenden Insolvenzverfahrens über das Vermögen des Leistenden besteht für den Leistungsempfänger noch Aussicht, den geltend gemachten Anspruch in Höhe der Quote teilweise zu erhalten. Ein Direktanspruch kann dann ggf. nur in Höhe der Differenz zwischen dem Erstattungsanspruch gegenüber dem Leistenden und der erhaltenen Quote entstehen. Über den Direktanspruch kann daher nach Anmeldung der Forderungen zur Tabelle erst entschieden werden, wenn das Insolvenzverfahren abgeschlossen und ggf. die Quote zugeteilt ist. Sofern in einem laufenden Insolvenzverfahren keine Anmeldung der Forderung zur Tabelle mehr möglich ist, sind die Gründe hierfür bei der Billigkeitsentscheidung über den Direktanspruch zu berücksichtigen (BMF vom 12.4.2022, Rz. 11).

Es obliegt dem den Direktanspruch begehrenden Leistungsempfänger, nachzuweisen, dass der zivilrechtliche Anspruch gegenüber dem Leistenden (weiterhin) besteht und es unmöglich oder übermäßig erschwert ist, die Erstattung der irrtümlich in Rechnung gestellten und rechtsgrundlos gezahlten USt vom Leistenden zu erlangen.

Beachte:

Das FG Baden-Württemberg hat mit Urteil vom 6.12.2023 (14 K 1423/21, EFG 2024, 1797, LEXinform 5026230, Revision eingelegt, Az. BFH: V R 31/24, LEXinform 0955806) entschieden, dass bei zu Unrecht in Rechnung gestellter und abgeführter USt der Leistungsempfänger im Falle der Insolvenz des Leistenden die zu viel gezahlte USt statt vom Leistenden im Billigkeitswege sofort und in voller Höhe gegenüber dem FA geltend machen kann. Er ist nicht gehalten, seinen Anspruch zunächst zur Insolvenztabelle anzumelden und abzuwarten, mit welchem Bruchteil sein Anspruch im Insolvenzverfahren erfüllt wird (s. a. Mitteilung des FG Baden-Württemberg vom 23.10.2025, LEXinform 0467628).

Ein Erstattungsanspruch des Leistenden gegen das FA ist auch im Falle seiner Insolvenz nur gegeben, wenn er zuvor die zu Unrecht ausgewiesene USt an den Leistungsempfänger zurückbezahlt hat.

Zu den weiteren Voraussetzungen zur Entstehung und zur Geltendmachung des Direktanspruchs s. BMF (koordinierter Ländererlass) vom 12.4.2022 (BStBl I 2022, 652).

Nach Ergehen des BMF-Schreibens vom 12.4.2022 (BStBl I 2022, 652) hat das FG Münster mit Beschluss vom 27.6.2022 (15 K 2327/20, EFG 2022, 1577, LEXinform 5024759) dem EuGH (Az. C-453/22, s. u.) die Frage zur Reichweite des Direktanspruchs bei eingetretener Festsetzungsverjährung vorgelegt.

Dem Vorabentscheidungsersuchen liegt folgender Sachverhalt zugrunde:

Der Vorlieferant schuldet danach für den Umsatz 7/107 von 119 000 EUR = 7 785,05 EUR USt; nach § 14c Abs. 1 UStG schuldet er auch den Mehrbetrag i. H. v. (19 000 EUR ./. 7 785,05 EUR =) 11 214,95 EUR.

Der Kläger (Leistungsempfänger) hat i. H. v. 7 785,05 EUR einen Vorsteuerabzug. Nach Abschn. 15.2 Abs. 1 Satz 2 UStAE ist ein Vorsteuerabzug nicht zulässig, soweit der die Rechnung ausstellende Unternehmer die Steuer nach § 14c Abs. 1 UStG schuldet.

Das FA kürzte die Vorsteuer des Klägers und forderte die Vorsteuer i. H. v. 11 214,95 EUR zzgl. Zinsen vom Kläger zurück.

Der Kläger wendete sich daraufhin an seinen Vorlieferanten mit der Bitte, die Rechnungen ihm gegenüber zu berichtigen und ihm den Differenzbetrag auszuzahlen. Bei dem Vorlieferanten war in verfahrensrechtlicher Hinsicht bereits Festsetzungsverjährung eingetreten. Der Vorlieferant berief sich hinsichtlich des vom Kläger geltend gemachten Anspruchs auf Berichtigung der Rechnungen und Rückzahlung des Differenzbetrags auf die zivilrechtliche Einrede der Verjährung. Die Rechnungen wurden demnach nicht berichtigt und der Kläger erhielt auch den Differenzbetrag der geschuldeten USt nicht von seinem Vorlieferanten zurück. Der Kläger hat nach nationalem Zivilrecht aufgrund der erhobenen Einrede der Verjährung keine Möglichkeit, seinen Anspruch gegenüber dem Vorlieferanten durchzusetzen.

Daraufhin stellte der Kläger einen Antrag beim FA, ihm die nachgeforderte USt und die festgesetzten Zinsen zur USt im Wege der Billigkeit gem. §§ 163, 227 AO zu erlassen. Dabei nahm er ausdrücklich Bezug auf die Rspr. des EuGH (Urteil vom 15.3.2007, C-35/05, UR 2007, 343, 430, LEXinform 5210446, Rz. 41).

Diesen Antrag lehnte das FA ab, weil der Kläger selbst für die Situation verantwortlich sei, denn er habe die Ware nicht mit einem veränderten Steuersatz weiterveräußern dürfen.

Das FG Münster hat das vom Kläger angestrengte Klageverfahren ausgesetzt und dem EuGH die Frage vorgelegt, ob unter den Umständen des Streitfalls ein Direktanspruch auf Erstattung der USt gegen das FA in Betracht kommt.

Grds. sei es unionsrechtlich nicht zu beanstanden, dass bei zu Unrecht in Rechnung gestellter MwSt der leistende Unternehmer (hier der Vorlieferant) einen Erstattungsanspruch gegen die Finanzbehörde hat und der Leistungsempfänger (hier der Kläger) auf den Zivilrechtsweg gegen den Leistenden verwiesen wird. Nach dem ›Reemtsma-Urteil‹ (und weiteren Folgeentscheidungen des EuGH) bestehe aber wegen des Grundsatzes der Effektivität ausnahmsweise ein unmittelbarer Erstattungsanspruch des Leistungsempfängers gegen die Finanzbehörde, wenn die Erstattung ›unmöglich oder übermäßig erschwert wird‹. Im deutschen Recht könne dieser Anspruch im Billigkeitsverfahren (§§ 163, 227 AO) geltend gemacht werden.

Das FG Münster hat Zweifel, ob die EuGH-Rspr., die stets Fälle der Zahlungsunfähigkeit der jeweils leistenden Unternehmer betroffen habe, auf den vorliegenden Fall Anwendung findet. Zwar sei es dem Kläger aufgrund der Einrede der Verjährung zivilrechtlich nicht mehr möglich, seine Ansprüche gegen seine Vorlieferanten durchzusetzen. Diese hätten allerdings zeitlich unbegrenzt die Möglichkeit, ihre Rechnungen nach § 14c Abs. 1 UStG zu berichtigen und von der Finanzbehörde die zu viel gezahlten Umsatzsteuerbeträge erstattet zu bekommen. Gestehe man dem Kläger einen Direktanspruch zu, müsse das FA in diesem Fall von ihm eine Rückzahlung verlangen, was z. B. bei zwischenzeitlich eingetretener Zahlungsunfähigkeit zu einer doppelten Erstattung führen könne. Nach Auffassung des FG Münster habe der Kläger vielmehr Vorkehrungen zur Sicherung seiner zivilrechtlichen Ansprüche, z. B. durch rechtzeitige Einholung des Verzichts auf die Einrede der Verjährung, treffen müssen (s. a. FG Münster Mitteilung vom 15.7.2022, LEXinform 0462455; s. a. von Streit, UStB 2022, 291).

Mit Urteil vom 7.9.2023 (C-453/22, LEXinform 0854228) hat der EuGH die Vorlagefrage des FG Münster beantwortet. Danach hat der Holzhändler (Kläger) einen Anspruch auf Erstattung der zu Unrecht in Rechnung gestellten MwSt, die er an seinen Vorlieferanten gezahlt hat und die dieser an das FA abgeführt hat. Zusätzlich stehen dem Kläger die damit zusammenhängenden Zinsen zu.

Voraussetzung für den Direktanspruch gegen den Fiskus ist, dass

-

dem Kläger (Holzhändler) kein Betrug, Missbrauch oder Fahrlässigkeit vorgeworfen werden kann,

-

diese Erstattung aufgrund der im nationalen Recht vorgesehenen Verjährung nicht mehr von dem Vorlieferanten gefordert werden kann (Rz. 25, 26 des EuGH-Urteils C-453/22).

In Rz. 29 seiner Entscheidung C-453/22 macht der EuGH deutlich, dass die Insolvenz der Lieferer nur einen der Fälle darstellt, in denen es unmöglich oder übermäßig schwierig sein kann, die Erstattung der zu Unrecht in Rechnung gestellten und entrichteten MwSt zu erhalten.

Der Direktanspruch kann auch geltend gemacht werden, wenn formal die Möglichkeit besteht, dass der Vorlieferant, nachdem er die ursprünglich an den Empfänger (Holzhändler) dieser Lieferung gerichteten Rechnung berichtigt hat, im Nachhinein vom FA die Erstattung des zu viel gezahlten Betrags verlangt.

Die Gefahr, dass eine doppelte Erstattung erfolgt, weil die Lieferer die ursprünglich an den Erwerber ausgestellten Rechnungen berichtigen könnten, nachdem der Erwerber von der Steuerbehörde eine Erstattung erhalten hat, und anschließend von der Steuerbehörde die Erstattung des zu viel gezahlten Betrags verlangen könnten, ist grds. ausgeschlossen (EuGH C-453/22, Rz. 30 ff.). Die Inanspruchnahme des Rechts auf Erstattung der zu Unrecht in Rechnung gestellten und entrichteten MwSt ist nämlich zu versagen, wenn feststeht, dass dieses Recht in betrügerischer Weise oder missbräuchlich geltend gemacht wird.

Im Entscheidungsfall zeigt sich, dass zum einen der Erwerber (Holzhändler) die in den Rechnungen ausgewiesene MwSt an den Vorlieferer gezahlt hat und dass zum anderen der Vorlieferer diese MwSt-Beträge an das FA abgeführt hat. Wenn also der Vorlieferer diese Rechnung berichtigt und einen Antrag auf Erstattung der zu viel gezahlten Beträge bei der Steuerbehörde stellen sollte, nachdem das FA dem Erwerber (Holzhändler) die zu viel in Rechnung gestellten MwSt erstattet hat, obwohl der Vorlieferer gegenüber dem Erwerber zunächst die Einrede der Verjährung erhoben und damit klar zu erkennen gegeben hat, dass er an der Berichtigung der Situation kein Interesse hat, hätte dieser Antrag keinen anderen Zweck als den, einen Steuervorteil zu erlangen, der gegen den Grundsatz der steuerlichen Neutralität verstößt. Eine solche Praxis wäre daher missbräuchlich und könnte nicht zu einer Erstattung an den Vorlieferer führen, sodass die Gefahr einer doppelten Erstattung ausgeschlossen ist (Rz. 33).

Wird die von der Steuerbehörde zu Unrecht erhobene MwSt nicht innerhalb einer angemessenen Frist erstattet, ist der Schaden, der dadurch entstanden ist, dass der Betrag, der dieser zu Unrecht erhobenen MwSt entspricht, nicht verfügbar ist, durch die Zahlung von Verzugszinsen auszugleichen (Rz. 36; s. a. Streit, NWB 45/2023, 3046).

Mit Urteil vom 13.3.2025 (C-640/23, LEXinform 4288881) hat der EuGH zu dem Problemkreis Stellung genommen, in dem die Finanzbehörde eine als stpfl. behandelte Lieferung in eine nicht steuerbare Übertragung zwischen Unternehmern umgewandelt hat. Eine Rechnungsberichtigung des Rechnungsausstellers – der die MwSt an die Finanzbehörde abgeführt hatte – war wegen Eintritts der Verjährung nicht mehr möglich. So war es für den Rechnungsempfänger unmöglich, die für diesen Umsatz entrichtete MwSt zurückzuerlangen. Gegenüber dem Rechnungsempfänger hatte die rumänische Steuerverwaltung MwSt-Nachforderungen (Rückerstattung der Vorsteuer) geltend gemacht. Aus diesem Grund begehrte der Rechnungsempfänger die Anerkennung des Rechts auf Vorsteuerabzug.

Der EuGH stellte zunächst klar, dass bei einer Sachlage wie im Vorlagefall der Erwerber (Rechnungsempfänger) die Möglichkeit haben muss, seinen Erstattungsanspruch unmittelbar gegenüber der Steuerverwaltung geltend zu machen. Zu beachten sei aber, dass die Geltendmachung eines Erstattungsanspruchs von einem Antrag auf Vorsteuerabzug zu unterscheiden sei.

Nach Ansicht des EuGH soll durch die Regelung über den Vorsteuerabzug der Stpfl. vollständig von der im Rahmen seiner gesamten wirtschaftlichen Tätigkeit geschuldeten oder entrichteten MwSt entlastet werden. Das Recht auf Vorsteuerabzug besteht nach den weiteren Ausführungen des EuGH nur für diejenigen Steuern, die geschuldet werden oder die entrichtet worden sind, soweit sie geschuldet wurden. Folglich könne ein Stpfl. dann, wenn kein mehrwertsteuerpflichtiger Umsatz gegeben sei, kein Recht auf Vorsteuerabzug im Zusammenhang mit diesem Umsatz geltend machen.

Allerdings gebieten die genannten Grundsätze, dass dieser Stpfl. in einer solchen Situation seinen Erstattungsanspruch unmittelbar gegenüber der Steuerverwaltung geltend machen kann.

Zum Reemtsma-Direktanspruch hält der BFH mit Beschluss vom 5.12.2024 (V R 11/23, BFH/NV 2025, 635, LEXinform 0954833) an seiner Rspr. vom 22.8.2019 (V R 50/16, BStBl II 2022, 290) fest. Danach setzt ein sich aus dem Unionsrecht entsprechend dem EuGH-Urteil Reemtsma vom 15.3.2007 (C-35/05) ergebender Direktanspruch voraus, dass der Rechnungsaussteller eine Leistung an den Rechnungsempfänger noch erbringen will oder erbracht hat, für die er USt in der Rechnung zu Unrecht ausgewiesen hat.

Der BFH hält weiter daran fest, dass der Direktanspruch voraussetzt, dass eine Steuer in einer Rechnung für eine – bereits erbrachte oder noch zu erbringende – Leistung zu Unrecht gesondert ausgewiesen wurde BFH V R 11/23, Rz. 18).

Die Frage des Bestehens eines Direktanspruchs kann sich nur für einen Rechnungsempfänger stellen, zu dessen Gunsten der Neutralitätsgrundsatz wirkt. Der Grundsatz der Neutralität wird durch das Recht auf Vorsteuerabzug gewährleistet. Mit dem Neutralitätsgrundsatz ist es vereinbar, dass das Recht auf Vorsteuerabzug nur für diejenige Steuer besteht, die geschuldet wird und damit mit einem der MwSt unterworfenen Umsatz im Zusammenhang steht. Hingegen gilt das Recht auf Vorsteuerabzug nicht für eine Steuer, die ausschließlich deshalb geschuldet wird, weil sie in der Rechnung ausgewiesen werde. Das Kriterium einer ohne Direktanspruch eintretenden Bereicherung des Fiskus vermöge einen Direktanspruch nicht eigenständig zu begründen (BFH V R 11/23, Rz. 26). Ein Direktanspruch ist auch für eine erst noch zu erbringende Leistung ›direktanspruchsfähig‹, ohne dass daraus aber abzuleiten wäre, dass ein Direktanspruch auch ohne jeglichen Bezug zu einer erbrachten oder zu erbringenden Leistung besteht (BFH V R 11/23, Rz. 30).

Nach Auffassung des BFH hat das FG einen Direktanspruch zutreffend verneint, da es bereits an einem Steuerausweis in einer Rechnung fehlt (Urteil FG Hessen vom 13.3.2023, 6 K 1284/21, EFG 2024, 792). Der Direktanspruch habe sich nach den vom FG getroffenen Feststellungen nicht aus den im Streitjahr erteilten ›Belastungen‹ ergeben. Nach Ansicht des FG habe es sich bei diesen bereits dem Grunde nach nicht um Rechnungen gehandelt, da es an einem Steuerausweis als Grundelement einer Rechnung gefehlt habe.

Wichtig:

Ohne Leistung und ohne Rechnung kommt ein Direktanspruch gegen das FA auf Erstattung der USt nicht in Betracht (BFH V R 11/23, Rz. 42, 47; s. a. Brill, Kommentierte Nachricht zum BFH-Urteil vom 5.12.2024, V R 11/23, NWB 20/2025, 1368; s. von Streit, UStB 2025, 272 und 320).

3.5 Rechnungserteilung i. S. d. § 14c UStG an Nichtunternehmer

3.5.1 Überblick über die Rechtsprechung

Zur Steuerschuld nach § 14c Abs. 1 UStG bei der Erteilung von Rechnungen an Nichtunternehmer hat der BFH mit Urteil vom 13.12.2018 (V R 4/18, BStBl II 2024, 234) entschieden, dass die Steuerschuld nach § 14c Abs. 1 UStG auch bei einer Rechnungserteilung an Nichtunternehmer entsteht.

Mit Urteil vom 8.12.2022 (C-378/21, LEXinform 0953009) hat der EuGH in einem österreichischen Verfahren entschieden, dass Art. 203 MwStSystRL dahin auszulegen ist, dass ein Stpfl., der eine Dienstleistung erbracht hat und in seiner Rechnung einen MwSt-Betrag ausgewiesen hat, der auf der Grundlage eines falschen Steuersatzes berechnet wurde, nach der Bestimmung des Art. 203 MwStSystRL den zu Unrecht in Rechnung gestellten Teil der MwSt nicht schuldet, wenn keine Gefährdung des Steueraufkommens vorliegt, weil diese Dienstleistung ausschließlich an Endverbraucher erbracht wurde, die nicht zum Vorsteuerabzug berechtigt sind.

Im Urteilsfall betreibt die GmbH einen Indoor-Spielplatz in Österreich. Die Kunden waren ausschließlich Endverbraucher. Die GmbH stellte ihren Kunden den Eintrittspreis unter Ausweis der österreichischen USt von 20 % in Rechnung. Tatsächlich war der Eintrittspreis zum ermäßigten Steuersatz von 13 % zu versteuern. Die GmbH berichtigte ihre USt-Erklärung – nach nationalem Recht unter entsprechender Anwendung des § 17 Abs. 1 UStG – und beantragte eine Steuererstattung.

Das FA verweigerte die Berichtigung mit der Begründung, dass die GmbH zum einen nach nationalem Recht verpflichtet sei, die höhere MwSt zu entrichten, da sie die Rechnungen nicht berichtigt habe, und dass sie zum anderen durch die beantragte Berichtigung ungerechtfertigt bereichert würde, da ihre Kunden die Kosten der höheren MwSt getragen hätten.

Der EuGH weist ausdrücklich darauf hin (Rz. 24), dass die im Urteilsfall abgerechneten Leistungen ausschließlich an Endverbraucher erbracht wurden, die nicht zum Vorsteuerabzug berechtigt sind. In diesen Fällen ist eine Gefährdung des Steueraufkommens ausgeschlossen. Da eine Gefährdung des Steueraufkommens ausgeschlossen ist, ist Art. 203 MwStSystRL in einem solchen Fall nicht anwendbar.

Die GmbH (Rechnungsaussteller) schuldet die in der Rechnung zu hoch ausgewiesene MwSt nicht, wenn sie die Rechnungen ausschließlich an nicht zum Vorsteuerabzug berechtigte Endverbraucher ausgestellt hat.

Da die zu hoch ausgewiesene MwSt nicht geschuldet wird, ist auch keine Rechnungsberichtigung erforderlich. Als Konsequenz daraus folgt auch, dass eine Rückzahlung des zu hoch ausgewiesenen Steuerbetrags an den Leistungsempfänger nicht Voraussetzung für die Rückerstattung der zu hoch ausgewiesenen MwSt durch das FA sein kann (s. a. Sterzinger, UStB 2023, 3 sowie Brohl u. a., Zu hoher Steuerausweis in einer B2C-Rechnung = unrichtiger Steuerausweis nach Art. 203 MwStSystRL?, NWB 4/2023, 242).

3.5.2 Verwaltungsregelung zur Anwendung der BFH- und EuGH-Rechtsprechung

3.5.2.1 Anwendung im Hinblick auf den Rechnungsaussteller

Zum Ausweis einer falschen Steuer in Rechnungen an Endverbraucher sowie zu den Folgen aus den Urteilen des BFH vom 13.12.2018 (V R 4/18, BStBl II 2024, 234) und des EuGH vom 8.12.2022 (C-378/21, LEXinform 0953009) nimmt das BMF mit Schreiben vom 27.2.2024 (BStBl I 2024, 361) Stellung und fügt dabei u. a. in Abschn. 14c.1 und Abschn. 14c.2 UStAE jeweils einen neuen Abs. 1a ein.

Das BFH-Urteil V R 4/18 ist durch das EuGH-Urteil C-378/21 überholt und insoweit nicht über den entschiedenen Einzelfall hinaus anzuwenden (BMF vom 27.2.2024, BStBl I 2024, 361, Rz. 5).

Wenn ein Unternehmer eine Leistung (Lieferung oder sonstige Leistung) tatsächlich ausgeführt und hierüber eine Rechnung mit einem unrichtigen Steuerausweis an einen Endverbraucher gestellt hat, entsteht keine Steuer nach § 14c Abs. 1 UStG (s. a. Abschn. 14c.1 Abs. 1a Satz 1 und 2 sowie Abschn. 14c.2 Abs. 1a UStAE i. d. F. des BMF-Schreibens vom 27.2.2024).

Hingegen sind die Grundsätze des EuGH-Urteils C-378/21 auf die übrigen von § 14c Abs. 2 UStG erfassten Fälle nicht anzuwenden, da unter diesen Umständen schon die grundlegenden Voraussetzungen des Urteilssachverhalts – tatsächliche Leistungserbringung durch einen Unternehmer (Stpfl. nach der MwStSystRL) – nicht vorliegen. Daher entsteht unter den übrigen Voraussetzungen insbes. bei einem unberechtigten Steuerausweis durch einen Unternehmer außerhalb seines unternehmerischen Bereichs, durch einen Nichtunternehmer oder in Fällen ohne eine Leistungserbringung immer eine Steuer nach § 14c Abs. 2 UStG (s. a. Abschn. 14c.2 Abs. 1a UStAE i. d. F. des BMF-Schreibens vom 18.2.2025, BStBl I 2025, 742).

Weist ein Unternehmer in der Rechnung einen Steuerbetrag aus, obwohl er nach § 19 Abs. 1 UStG dazu nicht berechtigt ist, liegt ein Fall des § 14c Abs. 2 Satz 1 UStG vor (Abschn. 14c.2 Abs. 2 Nr. 1 UStAE i. d. F. bis 31.12.2024).

Zu beachten ist in diesen Fällen die unionsrechtskonform einschränkende Auslegung nach Abschn. 14c.2 Abs. 1a UStAE i. d. F. bis 31.12.2024. ›Die Vorschrift ist unionsrechtskonform einschränkend auszulegen, dass keine Steuer nach § 14c Abs. 2 Satz 1 UStG entsteht, wenn ein Kleinunternehmer eine Leistung tatsächlich ausgeführt und hierüber eine Rechnung mit einem Steuerausweis an einen Endverbraucher (insbes. Nichtunternehmer oder Unternehmer für dessen nichtunternehmerischen Bereich) gestellt hat (vgl. EuGH Urteil vom 8.12.2022, C-378/21). In diesen Fällen sind die Regelungen in Abschn. 14c.1 Abs. 1a UStAE entsprechend anzuwenden. Es bedarf dann keiner Berichtigung des Steuerbetrages. Auf andere Fälle des § 14c Abs. 2 UStG ist die einschränkende Auslegung hingegen nicht anzuwenden‹ (Abschn. 14c.2 Abs. 1a UStAE i. d. F. des BMF-Schreibens vom 27.2.2024, BStBl I 2024, 361).

Regelung ab 1.1.2025:

Durch das JStG 2024 wurden zum 1.1.2025 § 19 UStG (Besteuerung der Kleinunternehmer) neu gefasst (→ Kleinunternehmer). Mit der Änderung des § 19 UStG wird die Sonderregelung für Kleinunternehmer neu konzipiert. Die Umsätze des Kleinunternehmers werden nunmehr von der USt befreit. Mit Schreiben vom 18.2.2025 (BStBl I 2025, 742) hat das BMF zu den Änderungen Stellung genommen und den UStAE entsprechend angepasst.

Folge der Neuregelung, dass Kleinunternehmer steuerfreie Umsätze erbringen, ist u. a., dass ein dennoch in einer Rechnung ausgewiesener Steuerbetrag nicht mehr nach § 14c Abs. 2 UStG (unberechtigter Steuerausweis) geschuldet wird. Vielmehr wird der ausgewiesene Steuerbetrag in diesen Fällen – wie bei anderen Rechnungen über steuerfreie Leistungen – unter den übrigen Voraussetzungen nach § 14c Abs. 1 UStG (unrichtiger Steuerausweis) geschuldet. Die Regelungen im BMF-Schreiben vom 27.2.2024 (BStBl I 2024, 361, Rz. 5) sind weiterhin mit der Maßgabe anzuwenden, dass bei einem Steuerausweis durch einen Kleinunternehmer künftig keine Steuer nach § 14c Abs. 1 UStG entsteht, wenn dieser eine Leistung (Lieferung oder sonstige Leistung) tatsächlich ausführt und hierüber eine Rechnung mit einem unrichtigen Steuerausweis an einen Endverbraucher stellt (Abschn. 14c.1 Abs. 1a UStAE).

3.5.2.2 Anwendung im Hinblick auf den Rechnungsempfänger

Der EuGH hat seine Entscheidung in dem Urteil C-378/21 ausdrücklich unter der Prämisse getroffen, dass keine Gefährdung des Steueraufkommens vorlag, da die Kunden in dem Urteilssachverhalt ausschließlich Endverbraucher waren, die hinsichtlich der ihnen in Rechnung gestellten MwSt nicht zum Vorsteuerabzug berechtigt waren (Rz. 18 des Urteils). Entsprechend ist der EuGH auch unter Rz. 21 und 23 des Urteils von einer Gefährdung des Steueraufkommens ausgegangen, wenn der Adressat der Rechnung sein Recht auf Vorsteuerabzug geltend machen kann bzw. könnte.

Unter ›Endverbraucher‹ in diesem Sinne fallen Nichtunternehmer und Unternehmer, die nicht als solche handeln (insbes. Unternehmer bei Leistungsbezug für ihren privaten Bereich oder für eine nichtwirtschaftliche Tätigkeit i. e. S., vgl. auch Abschn. 2.3 Abs. 1a UStAE sowie Rz. 9 des BMF-Schreibens vom 27.2.2024; s. aber auch den nachfolgenden Hinweis zum EuGH-Urteil vom 1.8.2025, C-794/23).

Die Tatsache, dass die fragliche Rechnung an einen Endverbraucher ausgestellt worden ist, stellt eine den Steueranspruch einschränkende Tatsache dar, die durch den Unternehmer glaubhaft darzulegen bzw. plausibel zu begründen ist. In Mischfällen, in denen die gleiche Leistung betreffende Rechnungen mit unrichtigem Steuerausweis sowohl an Endverbraucher als auch an Unternehmer für deren unternehmerischen Bereich erteilt wurden, sind die vorgenannten Grundsätze nur bezüglich der Rechnungserteilung an Endverbraucher anzuwenden. Es kann keine Schätzung der betroffenen Umsätze oder des Anteils der an Endverbraucher ausgestellten Rechnungen, keine Wahrscheinlichkeitsberechnung oder Ähnliches erfolgen (s. aber auch den nachfolgenden Hinweis zum EuGH-Urteil vom 1.8.2025, C-794/23). Bei der Beurteilung, ob der Leistungsbezieher als Endverbraucher gehandelt hat, kann aber die Art der Leistung berücksichtigt werden. Zu Leistungen, die ihrer Art nach mit hoher Wahrscheinlichkeit nicht für das Unternehmen, sondern für den privaten Gebrauch bestimmt sind, vgl. Abschn. 3a.2 Abs. 11a UStAE; dieser Leistungskatalog ist aber unbeachtlich, sofern im Einzelfall feststeht, dass die Leistung nicht an einen Endverbraucher erbracht worden ist (Abschn. 14c.1 Abs. 1a Satz 3 ff. UStAE i. d. F. des BMF-Schreibens vom 27.2.2024).

Mit Urteil vom 1.8.2025 (C-794/23, LEXinform 4293950) führt der EuGH seine Rspr. aus dem Jahr 2022 (Urteil vom 8.12.2022, C-378/21, LEXinform 0953009, s. o.) fort. Der EuGH konkretisiert die Voraussetzungen und Rechtsfolgen eines fehlerhaften Steuerausweises (s. a. Polok u. a., NWB 47/2025, 3194).

Der EuGH bestätigt zunächst seine bisherige Rspr. im Urteil C 378/21 dahingehend, dass Art. 203 MwStSystRL dahin auszulegen ist, dass ein Unternehmer, der eine Leistung erbracht und in seiner Rechnung einen MwSt-Betrag ausgewiesen hat, der auf der Grundlage eines falschen Steuersatzes berechnet wurde, den einem Nichtsteuerpflichtigen zu Unrecht in Rechnung gestellten Teil der MwSt nicht schuldet, selbst wenn er gleichartige Leistungen auch an andere Stpfl. erbracht hat (Leitsatz 1).

In seiner Entscheidung C-794/23 präzisiert der EuGH den Begriff des ›Endverbrauchers, der nicht zum Vorsteuerabzug berechtigt ist‹. Die MwStSystRL ist dahin auszulegen, dass nur nicht stpfl. Personen (Nichtunternehmer) als Endverbraucher, die nicht zum Vorsteuerabzug berechtigt sind, i. S. d. Urteils vom 8.12.2022 (C-378/21), einzustufen sind. Somit fallen Unternehmer, die in einer bestimmten Situation nicht zum Vorsteuerabzug berechtigt sind, nicht unter diese Wendung (Leitsatz 2).

Das BMF definiert in seinem Schreiben vom 27.2.2024 (BStBl I 2024, 361, Rz. 9) den Begriff des ›Endverbrauchers‹ weiter als der EuGH in seinem Urteil vom 1.8.2025 (C-794/23). Als ›Endverbraucher‹ gelten nach dem BMF-Schreiben Nichtunternehmer und Unternehmer, die nicht als solche handeln (insbes. Unternehmer bei Leistungsbezug für ihren privaten Bereich oder für eine nichtwirtschaftliche Tätigkeit i. e. S.; s. o.).

Nach Leitsatz 3 seiner Entscheidung C-794/23 ist die MwStSystRL bei Massengeschäften dahin auszulegen, dass eine Schätzung hinsichtlich des Anteils der stpfl. Kunden zulässig ist. Eine Steuerbehörde oder ein nationales Gericht kann durch Schätzung ermitteln, für welchen Anteil der Rechnungen ein Unternehmer, der zu Unrecht MwSt in Rechnung gestellt hat, diese Steuer nach Art. 203 MwStSystRL schuldet, sofern bei einer solchen Schätzung alle relevanten Umstände berücksichtigt werden und der Unternehmer unter Beachtung der Grundsätze der steuerlichen Neutralität und der Verhältnismäßigkeit sowie der Verteidigungsrechte die Möglichkeit hat, die mit dieser Methode erzielten Ergebnisse inrage zu stellen.

Bei Massengeschäften ist eine individuelle (Einzelfall-)Prüfung der Rechnungsempfänger praktisch unmöglich.