Verschaffung der Verfügungsmacht

Inhaltsverzeichnis

- 1 Gesetzliche Grundlagen und Folgen

- 2 Übertragung des wirtschaftlichen Eigentums

- 3 Formen der Verschaffung der Verfügungsmacht

- 4 Sicherungsübereignung

- 4.1 Zivilrechtlicher Überblick

- 4.2 Umsatzsteuerrechtliche Behandlung

- 4.3 Verwertung von Sicherungsgut außerhalb des Insolvenzverfahrens

- 4.3.1 Verwertung des Sicherungsguts durch den Sicherungsnehmer

- 4.3.2 Verwertung des Sicherungsguts durch den Sicherungsgeber

- 4.3.3 Veräußerung bzw. Zwangsvollstreckung von Grundstücken

- 4.4 Verwertung von Sicherungsgut im Insolvenzverfahrens

- 4.4.1 Grundsätzliches

- 4.4.2 Verwertung durch einen schwachen vorläufigen Insolvenzverwalter

- 4.4.3 Verwertung durch einen starken vorläufigen bzw. einen Insolvenzverwalter

- 5 Pfandrechtsbestellung und Pfandverwertung

- 6 Kommissionsgeschäft

- 7 Verschaffung der Verfügungsmacht bei Verkäufen über ›Amazon‹

- 8 Lieferzeitpunkt nach dem UStG

- 9 Literaturhinweise

- 10 Verwandte Lexikonartikel

- 11 Verweise

1 Gesetzliche Grundlagen und Folgen

Nach § 3 Abs. 1 UStG liegt eine →Lieferung vor, wenn die Verfügungsmacht an einem Gegenstand verschafft wird (Abschn. 3.1 Abs. 1 Satz 1 UStAE). Zur Behandlung der Übertragung von Wertpapieren und Anteilen als sonstige Leistung s. BMF vom 30.11.2006 (BStBl I 2006, 793 sowie Abschn. 3.5 Abs. 8 UStAE) unter → Lieferung.

Die Verschaffung der Verfügungsmacht kann wie folgt erfolgen:

|

Verschaffung der Verfügungsmacht |

|

|

durch |

an |

|

den Unternehmer oder einen Dritten im Auftrag des Unternehmers |

den Abnehmer oder einen Dritten im Auftrag des Abnehmers. |

Abb.: Verschaffung der Verfügungsmacht

Kein Dritter i. S. d. § 3 Abs. 1 UStG ist derjenige, der in eigenem Namen und für fremde Rechnung in den Lieferprozess eingebunden ist (→ Kommissionsgeschäfte mit Gegenständen).

Die Verfügungsmacht muss einer bestimmten Person verschafft werden. Der Abnehmer muss in der Lage sein, den Gegenstand wie ein Eigentümer nutzen und veräußern zu können (Abschn. 3.1 Abs. 2 UStAE). Ohne Verschaffung der Verfügungsmacht kann nicht geliefert werden. § 3 Abs. 1 UStG setzt Art. 14 Abs. 1 MwStSystRL um. Danach gilt als Lieferung von Gegenständen die Übertragung der Befähigung, wie ein Eigentümer über den körperlichen Gegenstand zu verfügen.

2 Übertragung des wirtschaftlichen Eigentums

Wer Verfügungsmacht verschaffen will, muss sie selbst besitzen (s. z. B. BFH Urteil vom 14.9.1989, V R 76/84, BStBl II 1989, 999 zum Reihengeschäft). Wie der Lieferer Verfügungsmacht erhalten hat, ist unerheblich (s. a. BFH vom 11.3.2020, XI R 7/18, BFH/NV 2020, 1288, LEXinform 0952085).

Die Verschaffung der Verfügungsmacht kann auch lediglich durch Übertragung des wirtschaftlichen Eigentums ohne gleichzeitige Übertragung des bürgerlich-rechtlichen Eigentums erfolgen, so

-

beim Kaufleasing (→ Leasing);

-

bei Lieferung unter Eigentumsvorbehalt (Abschn. 3.1 Abs. 3 Satz 4 UStAE);

-

beim Verkauf von gestohlenen Sachen, obwohl zivilrechtlich an gestohlenen Sachen kein Eigentum verschafft werden kann (s. § 932 Abs. 1 Satz 2 BGB).

Die Verschaffung der Verfügungsmacht beinhaltet den von den Beteiligten endgültig gewollten Übergang von wirtschaftlicher Substanz, Wert und Ertrag eines Gegenstands vom Leistenden auf den Leistungsempfänger (vgl. BFH Urteile vom 18.11.1999, V R 13/99, BStBl II 2000, 153 und vom 16.3.2000, V R 44/99, BStBl II 2000, 361; Abschn. 3.1 Abs. 2 Satz 1 UStAE). Solange die Person des Abnehmers nicht bestimmt ist, kann demnach auch nicht die Verfügungsmacht verschafft werden. So liegt ein Verbringen vor, wenn ein Unternehmer einen Gegenstand seines Unternehmers zu seiner eigenen Verfügung befördert oder versendet (s. a. Abschn. 1a.2 Abs. 1 UStAE sowie → Innergemeinschaftliches Verbringen).

Nach dem Urteil vom 27.4.2023 (C-677/21, LEXinform 0953866) hat der EuGH in einem belgischen Vorabentscheidungsersuchen entschieden, dass auch eine unbeabsichtigte Lieferung der Mehrwertsteuer unterliegen kann (Art. 2 Abs. 1 Buchst. a MwStSystRL; s. a. → Lieferung unter dem Gliederungspunkt ›Steuerbarkeit einer unbeabsichtigten Lieferung‹).

Im Urteilsfall hatte die Verteilernetzbetreiberin Fluvius festgestellt, dass eine Privatperson X im Zeitraum vom 7.5.2017 bis zum 7.8.2019 unrechtmäßig Strom verbraucht hat. Fluvius erstellte danach auf der Grundlage dieses Verbrauchs eine Rechnung mit Mehrwertsteuerausweis. Das vorlegende Gericht fragte sich jedoch, ob ein illegaler Stromnutzer den verbrauchten Strom mit oder ohne Mehrwertsteuer zu bezahlen habe. Die Beantwortung dieser Frage hängt davon ab, ob auch eine ›unwillentliche‹ Verbraucherversorgung durch einen Stpfl. einen steuerbaren und stpfl. Umsatz i. S. d. Mehrwertsteuerrechts darstellt (s. a. Anmerkung vom 25.5.2023, LEXinform 0431056).

In Rz. 28 seiner Entscheidung weist der EuGH darauf hin, dass eine allgemeine Differenzierung zwischen unerlaubten und erlaubten Geschäften im Bereich der Mehrwertsteuererhebung nicht zulässig ist.

Nach Art. 15 Abs. 1 MwStSystRL ist Elektrizität einem körperlichen Gegenstand gleichgestellt (Rz. 29). Das bedeutet für die Steuerbarkeit, dass die Lieferung eines solchen Gegenstands i. S. v. Art. 2 Abs. 1 Buchst. a dieser Richtlinie ›gegen Entgelt‹ erfolgen muss, was voraussetzt, dass zwischen der Lieferung von Gegenständen und einer tatsächlich vom Stpfl. empfangenen Gegenleistung ein unmittelbarer Zusammenhang besteht. Ein solcher unmittelbarer Zusammenhang liegt vor, wenn zwischen dem Erbringer der Lieferung und dem Empfänger ein Rechtsverhältnis besteht, in dessen Rahmen gegenseitige Leistungen ausgetauscht werden, wobei die vom Erbringer dieses Umsatzes empfangene Vergütung den tatsächlichen Gegenwert für die dem Leistungsempfänger erbrachte Lieferung bildet.

Im Urteilsfall ergibt sich der unmittelbare Zusammenhang zwischen dem unrechtmäßig verbrauchten Strom und dem von Fluvius als Gegenleistung geforderten Betrag eindeutig daraus, dass die Privatperson X den Strom an ihrer Wohnadresse entnommen hat und Fluvius die so entnommene Menge durch eine Aufstellung des Verbrauchs durch Ablesen des an dieser Adresse befindlichen Zählers feststellen konnte. Der Betrag, der den Kosten für den unrechtmäßig verbrauchten Strom entspricht, wurde von X eingezogen.

3 Formen der Verschaffung der Verfügungsmacht

3.1 Verschaffung der Verfügungsmacht mit Eigentumsübertragung

Zivilrechtlich sind verschiedene Formen der Übertragung des Eigentums zu unterscheiden:

|

§ 929 Satz 1 BGB |

§ 929 Satz 2 BGB |

§ 930 BGB |

§ 931 BGB |

§ 363 HGB |

§ 454 Abs. 1 Satz 1 BGB |

|

Einigung und Übergabe. |

Einigung über die Eigentumsübertragung. Erwerber ist bereits Besitzer der Sache. |

Besitzkonstitut. Bisheriger Eigentümer überträgt das Eigentum, bleibt aber im Besitz der Sache. |

Herausgabeanspruch. Der neue Eigentümer wird nur mittelbarer Besitzer, da ein Dritter die Sache unmittelbar im Besitz hält. |

Kaufmännische Orderpapiere. |

Kauf auf Probe |

|

§ 446 BGB: Gefahr des Untergangs geht auf Käufer über. |

§ 446 BGB: Gefahr des Untergangs geht auf Käufer über. |

Veräußerer behält unmittelbaren Besitz, Erwerber wird mittelbarer Besitzer und Eigentümer. |

Übergabe wird ersetzt durch Abtretung des Herausgabeanspruchs an den Erwerber. Ein Dritter ist unmittelbarer Besitzer der Sache. |

Eigentumsübertragung durch Indossament. |

Empfänger erhält zunächst nur den Besitz. Eigentumsübertragung erfolgt erst nach Billigung (Abschn. 3.1. Abs. 3 Satz 5 UStAE). |

Wird das Eigentum an einem unbeweglichen Gegenstand übertragen, erfolgt dies durch Einigung und Eintragung im Grundbuch (§§ 873, 925 BGB). Die Verschaffung der Verfügungsmacht erfolgt bereits mit dem Übergang von Besitz, Nutzung, Lasten und Gefahr (§ 39 Abs. 2 Nr. 1 AO).

Im Rahmen einer Zwangsvollstreckung kommt es dann zu einer Verschaffung der Verfügungsmacht und somit zu einer Lieferung, wenn das staatliche Vollstreckungsorgan den Gegenstand öffentlich versteigert oder freihändig verkauft. Darin liegt jedoch keine Lieferung des Vollstreckungsschuldners an das jeweilige Bundesland, dem die Vollstreckungsorgane angehören, und keine Lieferung durch dieses an den Erwerber, sondern es handelt sich um eine Lieferung des Vollstreckungsschuldners unmittelbar an den Erwerber (Abschn. 1.2 Abs. 2 UStAE).

3.2 Verschaffung der Verfügungsmacht ohne Eigentumsübertragung

3.2.1 Grundsätzliches

Der Begriff der Lieferung bezieht sich nicht auf die Eigentumsübertragung in den durch das anwendbare nationale Recht vorgesehenen Formen, sondern umfasst jede Übertragung eines körperlichen Gegenstands durch eine Partei, die die andere Partei ermächtigt, über diesen Gegenstand faktisch so zu verfügen, als wäre sie sein Eigentümer (BFH vom 11.3.2020, XI R 7/18, BFH/NV 2020, 1288, Rz. 16). Gegenstände können z. B. auch ohne zivilrechtliche Eigentumsverschaffung geliefert werden, wenn dem ›Lieferer‹ die Befähigung, rechtlich über die Gegenstände zu verfügen, fehlt (vgl. EuGH vom 22.10.2015, C-277/14, UR 2015, 917, LEXinform 5213674, Rz 44; BFH vom 8.9.2011, V R 43/10, BStBl II 2014, 203 Rz 20).

Mit Beschluss vom 18.10.2023 (XI R 4/20, BFH/NV 2024, 476, LEXinform 0952816) hatte der BFH darüber zu entscheiden, ob die als ›Vermittlung‹ bezeichnete Lieferung herrenloser Tiere, die aus dem Ausland in die Bundesrepublik Deutschland verbracht worden sind, der USt unterliegt und welcher Steuersatz anzuwenden ist. Herrenlose Tiere sind nach der Definition des Deutschen Tierschutzbunds wild geborene Tiere oder Haustiere, die ausgesetzt oder vom Halter zurückgelassen worden sind und in niemandes Eigentum stehen.

Im Urteilsfall ›vermittelte‹ der als gemeinnützig anerkannte Tierschutzverein Tiere aus dem EU-Ausland nach Deutschland. Die inländischen Interessenten zahlten dafür je nach Tierart, Rasse, Alter und Gesundheitszustand eine ›Schutzgebühr‹ von regelmäßig rund 300 EUR an den Verein.

Anders als das FA und das FG gelangt der BFH in seinem Beschluss vom 18.10.2023 (XI R 4/20, Rz. 15) zu dem Ergebnis, dass der Verein nicht Tiere vermittelt, sondern die Tiere an die neuen Tierhalter geliefert hat.

Der Verein hat Tiere, die gem. § 90a BGB wie Sachen behandelt werden (zutreffend Abschn. 3.1 Abs. 1 Satz 2 UStAE), an die neuen Halter geliefert, indem er sie dazu ermächtigt hat, über die Tiere zumindest faktisch so zu verfügen, als wären sie ihre Eigentümer, ohne dass der BFH entscheiden müsste, ob die neuen Tierhalter hierdurch zivilrechtlich Eigentum erworben haben (§ 958 BGB). Für diese Lieferung hat der Verein die ›Schutzgebühren‹ als Entgelte erhalten. Eine Vermittlungsleistung scheidet aus, da unbekannt ist, wem die herrenlosen Tiere zuvor gehört haben.

Der Verein unterliegt mit diesen Umsätzen nach § 12 Abs. 2 Nr. 8 Buchst. a UStG dem ermäßigten Steuersatz (→ Zweckbetrieb).

3.2.2 Eigentumsvorbehalt

Hat sich der Verkäufer einer beweglichen Sache das Eigentum bis zur Zahlung des Kaufpreises vorbehalten, so ist im Zweifel anzunehmen, dass das Eigentum unter der aufschiebenden Bedingung vollständiger Zahlung des Kaufpreises übertragen wird (§ 449 Abs. 1 BGB). Die Vereinbarung des Eigentumsvorbehalts hat lediglich Sicherungsfunktion. Substanz, Wert und Ertrag sind bereits auf den Erwerber übergegangen. Der Kauf unter Eigentumsvorbehalt führt daher bereits zur Lieferung (Abschn. 3.1 Abs. 3 Satz 4 UStAE; BFH Urteil vom 16.4.1997, XI R 87/96, BStBl II 1997, 585 unter II.1).

3.2.3 Leasing

Zivilrechtlich bleibt der Leasinggeber grds. Eigentümer. Bei einem Leasingvertrag (→ Leasing) handelt es sich oft um eine Art ›Mietvertrag‹.

Werden Gegenstände im Leasing-Verfahren überlassen, ist die Übergabe des Leasing-Gegenstands durch den Leasing-Geber an den Leasing-Nehmer eine Lieferung, wenn

-

der Vertrag ausdrücklich eine Klausel zum Übergang des Eigentums an diesem Gegenstand vom Leasinggeber auf den Leasingnehmer enthält und

-

aus den – zum Zeitpunkt der Vertragsunterzeichnung und objektiv zu beurteilenden – Vertragsbedingungen deutlich hervorgeht, dass das Eigentum am Gegenstand automatisch auf den Leasingnehmer übergehen soll, wenn der Vertrag bis zum Vertragsablauf planmäßig ausgeführt wird (Abschn. 3.5 Abs. 5 Satz 1 Nr. 1 und 2 UStAE).

Nach dem BMF-Schreiben (koordinierter Ländererlass) vom 18.3.2020 (BStBl I 2020, 286) zur umsatzsteuerrechtlichen Behandlung von Miet- und Leasingverträgen als Lieferung oder sonstige Leistung sind nach dem EuGH-Urteil vom 4.10.2017 (C-164/16, BStBl II 2020, 179) die Abs. 5 und 6 des Abschn. 3.5 UStAE nicht mehr anwendbar. Das BMF stellt dabei fest, dass die umsatzsteuerrechtliche Beurteilung von Leasing- und Mietverträgen im bisherigen Abschn. 3.5 Abs. 5 und 6 UStAE teilweise nicht im Einklang mit der EuGH-Entscheidung steht.

Durch das BMF-Schreiben vom 18.3.2020 (BStBl I 2020, 286) werden die Abs. 5 und 6 des Abschn. 3.5 UStAE neu gefasst.

Die Grundsätze des BMF-Schreibens sind in allen offenen Fällen anzuwenden. Für vor dem 18.3.2020 abgeschlossene Leasing- und Mietverträge wird es jedoch – auch für Zwecke des Vorsteuerabzugs – nicht beanstandet, wenn die Beteiligten Abschnitt 3.5 Abs. 5 und 6 UStAE übereinstimmend in der am 17.3.2020 geltenden Fassung anwenden.

3.2.4 Mietkauf

Die Überlassung eines Gegenstands aufgrund eines Vertrags, der die Vermietung oder die Verpachtung dieses Gegenstands (§ 535 BGB) während eines bestimmten Zeitraums oder den Verkauf dieses Gegenstands gegen eine nicht nur einmalige Zahlung vorsieht, ist eine Lieferung, wenn die Voraussetzungen des Abschn. 3.5 Abs. 5 Satz 1 bis 5 UStAE vorliegen. Die Regelungen zu den Leasingverträgen sind danach sinngemäß anzuwenden (Abschn. 3.5 Abs. 5 Satz 7 UStAE).

3.3 Keine Verschaffung der Verfügungsmacht trotz Eigentumsübertragung

3.3.1 Grundsätzliches

Eine Lieferung im umsatzsteuerrechtlichen Sinne setzt die Verschaffung der Verfügungsmacht an einem Gegenstand zugunsten des Leistungsempfängers voraus (§ 3 Abs. 1 UStG). Dazu muss der Lieferer dem Abnehmer Wert, Substanz und Ertrag des Gegenstands der Lieferung unbedingt und endgültig überlassen.

Die Verschaffung der Verfügungsmacht ist zwar in der Regel mit dem bürgerlich-rechtlichen Eigentumsübergang auf den Leistungsempfänger verbunden. Mit Urteil vom 21.4.2005 (V R 11/03, BStBl II 2007, 63) hat der BFH entschieden, dass trotz zivilrechtlicher Übereignung eine umsatzsteuerrechtliche Lieferung noch nicht vorliegen kann, wenn dem neuen Eigentümer die wirtschaftliche Substanz und der Wert des Gegenstandes nicht endgültig zustehen und er nur mit Zustimmung des bisherigen Eigentümers über ihn verfügen kann.

3.3.2 Bauten auf fremdem Grund und Boden

Bauen auf fremdem Boden liegt vor, wenn der Besteller einer Baumaßnahme auf dem nicht in seinem oder nicht in seinem alleinigen Eigentum stehenden Grundstück ein Bauwerk errichtet. Für die Frage des Leistungsaustausches, der Steuerbefreiung und des Vorsteuerabzugs ist zu prüfen, ob eine Leistung des bauausführenden Unternehmers an den Besteller, ggf. eine weitere Leistung des Bestellers an den Grundstückseigentümer oder eine unmittelbare Leistung des bauausführenden Unternehmers an den Grundstückseigentümer vorliegt (s. BMF vom 23.7.1986, BStBl I 1986, 432 und → Gebäude auf fremdem Grund und Boden).

Wird auf einem Grundstück ein Bauwerk errichtet, so ist Leistungsempfänger einer Werklieferung (§ 3 Abs. 4 UStG) derjenige, dem die Verfügungsmacht daran verschafft worden ist. Dabei kommt es nicht darauf an, wer bürgerlich-rechtlicher oder wirtschaftlicher Eigentümer des Grundstücks ist. Eine Lieferung an den Grundstückseigentümer liegt nicht schon deshalb vor, weil er das Eigentum am Gebäude oder an dem sonstigen Gegenstand der Werklieferung kraft der zivilrechtlichen Vorschriften (§§ 946, 94 BGB) erlangt hat.

Wächst dem Grundstückseigentümer das Eigentum am Bauwerk nach §§ 946 und 94 BGB zu, so ist darin nicht zwangsläufig eine Lieferung durch den Besteller an den Grundstückseigentümer zu sehen. Ein Übergang der Verfügungsmacht ist z. B. dann nicht anzunehmen, wenn der Besteller wirtschaftlicher Eigentümer (§ 39 Abs. 2 AO) des Bauwerks ist, d. h. wenn er auf Dauer die wirtschaftliche Verfügungsmacht und die Sachherrschaft unter Ausschluss des Eigentümers hat (vgl. BFH Urteil vom 26.1.1978, V R 137/75, BStBl II 1978, 280).

E vermietet ein unbebautes Grundstück an den Unternehmer B. Der Mietvertrag ist auf 30 Jahre abgeschlossen. Es wird eine angemessene Miete gezahlt. B lässt auf dem Grundstück durch den Bauunternehmer U auf eigene Kosten eine Lagerhalle für Zwecke seines Unternehmens errichten. Die betriebsgewöhnliche Nutzungsdauer des Gebäudes entspricht der Dauer des Mietvertrages. Nach Ablauf des Mietvertrages fällt die Lagerhalle vereinbarungsgemäß entschädigungslos E zu.

B ist Empfänger der Werklieferung des U. Er ist unter den Voraussetzungen des § 15 UStG zum Abzug der ihm in Rechnung gestellten Umsatzsteuer als Vorsteuer berechtigt. B verwendet den Eingangsumsatz (Werklieferung) ausschließlich für eigenunternehmerische Zwecke (s. a. Schaubild zu Abschn. 15.2b Abs. 2 Satz 8 UStAE).

E ist zivilrechtlich Eigentümer der Lagerhalle geworden (§§ 946, 94 BGB). Die Lagerhalle ist nach dem Willen der Parteien nicht nur zu einem vorübergehenden Zweck (§ 95 BGB) mit dem Grundstück verbunden worden.

B kann jedoch nach wirtschaftlicher Betrachtungsweise den E, obwohl dieser bürgerlich-rechtlich Eigentümer geworden ist, auf Dauer von der Einwirkung auf das Gebäude ausschließen. B ist wirtschaftlicher Eigentümer (§ 39 Abs. 2 Nr. 1 AO) der Lagerhalle. Der entschädigungslose Übergang der Verfügungsmacht an der Lagerhalle erfolgt nicht gegen Entgelt. Es handelt sich dabei um eine unentgeltliche Wertabgabe nach § 3 Abs. 1b Satz 1 Nr. 3 UStG (entgegen BMF vom 23.7.1986, Beispiel 3; s. a. BMF vom 30.3.2022 (BStBl I 2022, 568 unter I.3; s. a. Zugmaier, Steuer & Studium 11/2008, 547), die nach § 4 Nr. 9 Buchst. a UStG umsatzsteuerfrei ist, da die unentgeltliche Übertragung des Gebäudes auf fremdem Grund und Boden der GrESt unterliegt (§ 8 Abs. 2 Nr. 1 i. V. m. § 10 GrEStG). B kann nach § 9 Abs. 1 und 3 UStG auf die Steuerfreiheit verzichten (s. Abschn. 9.1 Abs. 2 Satz 3 i. V. m. Abschn. 3.2 Abs. 2 Satz 4 UStAE).

E vermietet ein unbebautes Grundstück an den Unternehmer B. Der Mietvertrag ist auf zehn Jahre abgeschlossen. Es wird eine angemessene Miete gezahlt. Unmittelbar nach der Anmietung lässt B auf dem Grundstück durch den Bauunternehmer U auf eigene Kosten für Zwecke seines Unternehmens eine Lagerhalle errichten, deren betriebsgewöhnliche Nutzungsdauer 30 Jahre beträgt. E beteiligt sich nicht an den Baukosten. Nach den Vereinbarungen kann E nach Ablauf der Mietzeit wählen, ob er gegen Entschädigung die Lagerhalle übernimmt oder ob er deren Beseitigung verlangt. Die Beteiligten heben nach acht Jahren das Mietverhältnis auf. E übernimmt die Lagerhalle und entschädigt B.

S.a. Beispiel 4 des BMF-Schreibens vom 23.7.1986 (BStBl I 1986, 432).

B ist Empfänger der Werklieferung des U. B ist unter den Voraussetzungen des § 15 UStG zum Abzug der ihm in Rechnung gestellten USt als Vorsteuer berechtigt. Eine Weiterlieferung der Lagerhalle findet zunächst nicht statt.

Die Lagerhalle ist nicht nur zu vorübergehenden Zwecken (§ 95 BGB) mit dem Grundstück verbunden worden, weil das Interesse des B von vornherein darauf gerichtet sein musste, dass E die Lagerhalle nach Ablauf des Mietvertrages gegen Zahlung einer Entschädigung übernimmt. Die entsprechende Vereinbarung steht wegen des noch vorhandenen Restwertes der Halle im Zeitpunkt der ursprünglich vorgesehenen Beendigung des Mietvertrages auch mit den tatsächlichen Umständen im Einklang. E hat demnach bereits mit der Errichtung nach §§ 946, 94 BGB bürgerlich-rechtlich das Eigentum an der Lagerhalle erlangt.

E ist auch wirtschaftlicher Eigentümer der Lagerhalle, da B ihn nicht auf Dauer von der Einwirkung auf das Gebäude ausschließen kann, sondern nur für die Dauer des Mietvertrages, nach dessen Ablauf – ursprünglich nach zehn Jahren – der Herausgabeanspruch des E noch einen wirtschaftlichen Wert hat.

Trotzdem wird E die Verfügungsmacht erst nach acht Jahren verschafft, wenn die Beteiligten die Lagerhalle zum Gegenstand einer Leistungsvereinbarung machen und sie damit dem E zugewendet wird. Erst von da an ist E auch in der Lage, die volle Sachherrschaft über die Halle auszuüben. Während der Mietzeit bleibt der wirtschaftliche Gehalt des Gebäudes ausschließlich bei B. Ihm stehen solange Nutzung und Ertrag zu. Die Lieferung nach acht Jahren unterliegt der Grunderwerbsteuer und ist daher nach § 4 Nr. 9 Buchst. a UStG von der USt befreit. Da die Veräußerung innerhalb des Berichtigungszeitraums von zehn Jahren erfolgt, ist § 15a UStG zu beachten. Ggf. ist ein Verzicht auf die Steuerbefreiung des § 4 Nr. 9 Buchst. a UStG nach § 9 UStG möglich. Bei einem Verzicht auf die Steuerbefreiung ist das Reverse-Charge-Verfahren des § 13b Abs. 2 Nr. 3 UStG anzuwenden.

4 Sicherungsübereignung

4.1 Zivilrechtlicher Überblick

4.1.1 Bewegliche Sachen

Die Sicherungsübereignung ist im BGB nicht vorgesehen (s. auf der Homepage des Rechtslexikons unter www.rechtslexikon.net). Für einen Kreditnehmer ist es vorteilhaft, wenn er dem Kreditgeber Sicherheiten, etwa in Form wertvoller beweglicher Sachen, bieten kann. Eigentlich käme in einem solchen Fall das Pfandrecht in Betracht, aber dieses bedingt, dass die Pfandsache an den Pfandgläubiger übergeben wird. Da der Schuldner aber oft den Besitz des betreffenden Sicherungsgegenstands benötigt – einem Fabrikanten ist z. B. nicht damit gedient, wenn er seine Maschinen als Sicherheit bei der Bank hinterlegt –, wurde die gesetzlich nicht geregelte Sicherungsübereignung ›erfunden‹. Dabei wird zwar das Eigentum an den Sicherungsgegenständen auf den Gläubiger übertragen, der Besitz jedoch verbleibt beim Schuldner. Der Gläubiger darf die Sache nur verwerten, wenn der Schuldner seinen Verpflichtungen nicht nachkommt. So darf ein Handelsvertreter etwa seinen an die Bank sicherungsübereigneten Pkw weiter nutzen, das Eigentum und der Kfz-Brief befinden sich jedoch bei der Bank. Erst wenn er seinen Verpflichtungen nicht nachkommt, darf die Bank den Wagen verlangen und verwerten. Als Sicherungsübereignungsobjekte können nicht nur einzelne Gegenstände, sondern auch Sachgesamtheiten, wie z. B. ein Maschinenpark oder ein Warenlager, dienen. Erforderlich ist allerdings, dass sich das Sicherungsgut exakt bestimmen lässt (s. a. Rondorf, NWB 12/2014, 842).

4.1.2 Grundstücke

Ein Darlehen z. B. bei einer Bank kann auch mit einem Grundstück abgesichert werden. Eine Möglichkeit, der Bank diese Sicherheit zu bieten, ist die Eintragung einer Grundschuld (Grundpfandrecht) ins Grundbuch. Anders als bei der Sicherungsübereignung beweglicher Sachen erfolgt bei der Sicherung durch Grundpfandrechte aber keine Eigentumsübertragung des Grundstücks.

Bei der Grundschuld handelt es sich um ein sog. beschränkt dingliches Recht. Die Verfügungsbefugnis ist demnach auf ganz bestimmte Einwirkungen begrenzt. Derjenige, zu dessen Gunsten die Grundschuld eingetragen wird (Grundpfandgläubiger), kann eine Zwangsvollstreckung anstreben, sollte der Schuldner nicht vertragsgemäß tilgen (§ 1192 Abs. 1 i. V. m. § 1147 BGB). Andere Rechte an dem Grundstück stehen ihm jedoch nicht zu. So kann der Eigentümer sein Grundstück weiterhin nutzen und auch Einnahmen erzielen, beispielsweise durch Vermietung. Auch ein Verkauf ist möglich, da die Grundschuld nicht an den Immobilieneigentümer gebunden ist, sondern nur an die Immobilie selbst (s. die Homepage von Dr. Klein unter www.grundbuch.de unter Grundbuch-Lexikon, Stichwort ›Grundschuld‹).

Aufgrund des Pfandrechts ist der Grundpfandgläubiger nicht selbst zur Veräußerung des mit dem Grundpfandrecht belasteten Grundstücks berechtigt (s. a. BFH Urteil vom 28.7.2011, V R 28/09, BStBl II 2014, 406, Rz. 17).

4.2 Umsatzsteuerrechtliche Behandlung

4.2.1 Bewegliche Sachen

An einem zur Sicherheit übereigneten Gegenstand wird durch die Übertragung des Eigentums noch keine Verfügungsmacht verschafft (Abschn. 3.1 Abs. 3 Satz 1 UStAE). Bei einer Sicherungsübereignung wird erst zu dem Zeitpunkt Verfügungsmacht verschafft, in dem der Sicherungsnehmer von seinem Verwertungsrecht Gebrauch macht (Abschn. 1.2 Abs. 1 Satz 1 UStAE). Kommt der Sicherungsgeber (Kreditnehmer) seinen Verpflichtungen nach und wird die Sicherungsübereignung aufgehoben, handelt es sich um einen nicht steuerbaren Vorgang. Auch das Abholen des Gegenstands durch den Sicherungsnehmer (Bank) bei Vorliegen der Verwertungsreife ist (noch) nicht als Lieferung anzusehen. Erst die tatsächliche Veräußerung (Verwertung) des Sicherungsguts an einen Dritten (Erwerber) ist umsatzsteuerrechtlich als Lieferung i. S. d. § 3 Abs. 1 UStG anzusehen (s. a. Rondorf, NWB 12/2014, 842).

Die Rspr., wonach dem Sicherungsnehmer nicht schon durch die Einräumung von Sicherungseigentum i. S. d. § 3 Abs. 1 UStG die Verfügungsmacht verschafft wird, sondern erst dann, wenn er selbst oder für seine Rechnung der Sicherungsgeber das Sicherungsgut veräußert, beruht darauf, dass der Sicherungsnehmer nach den Bestimmungen des Sicherungsvertrags bis zu diesem Zeitpunkt verpflichtet ist, dem Sicherungsgeber die Auslösung des Sicherungsgutes zu gestatten. Trotz Eigentumsübertragung besteht zwischen Sicherungsnehmer und Sicherungsgeber darüber Einigkeit, dass dieser von der dem Eigentum innewohnenden Verfügungsmacht bis zum Eintritt des Sicherungsfalles keinen Gebrauch machen dürfe und werde. Bis zu diesem Zeitpunkt ist zugunsten des Sicherungsnehmers lediglich eine Rechtsstellung begründet, die dem Regelpfandrecht ähnlicher und damit schwächer ist als die Verfügungsmacht im umsatzsteuerrechtlichen Sinne. Denn erst mit dem Zeitpunkt, in dem der Sicherungsgeber das Sicherungsgut nach dem Sicherungsvertrag nicht mehr auslösen kann, ist der Sicherungsnehmer wirtschaftlich in der Lage, die dem übertragenen Eigentum innewohnende Verfügungsmacht in auch umsatzsteuerrechtlich relevanter Weise auszuüben (BFH Urteile vom 6.10.2005, V R 20/04, BStBl II 2006, 931 und vom 23.7.2009, V R 27/07, BStBl II 2010, 859).

4.2.2 Grundstücke

Mit der Grundschuldeintragung geht das Eigentum an dem Grundstück nicht an den Gläubiger über. Umsatzsteuerrechtlich erfolgt durch die Sicherheitsgewährung keine Verschaffung der Verfügungsmacht. Da der Grundpfandgläubiger nicht das Recht hat, das Grundstück zu veräußern, sondern lediglich die Zwangsversteigerung betreiben kann, gilt die Anordnung der Zwangsversteigerung zugunsten des betreibenden Gläubigers als Beschlagnahme des Grundstücks (§ 20 Abs. 1 Zwangsversteigerungsgesetz – ZVG). Dieser Beschlagnahme kommt die Wirkung eines relativen Veräußerungsverbotes zu (§§ 136, 135 Abs. 1 BGB, § 23 ZVG); im Übrigen bleibt die Verfügungsbefugnis des Eigentümers bestehen.

4.3 Verwertung von Sicherungsgut außerhalb des Insolvenzverfahrens

4.3.1 Verwertung des Sicherungsguts durch den Sicherungsnehmer

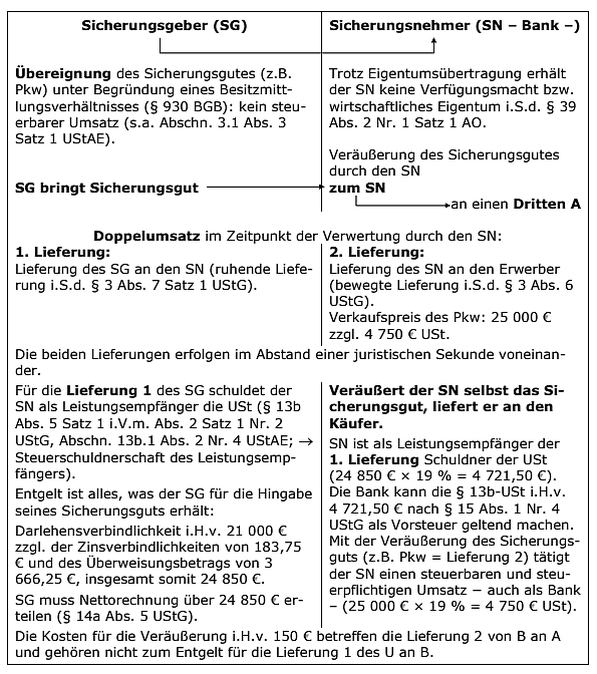

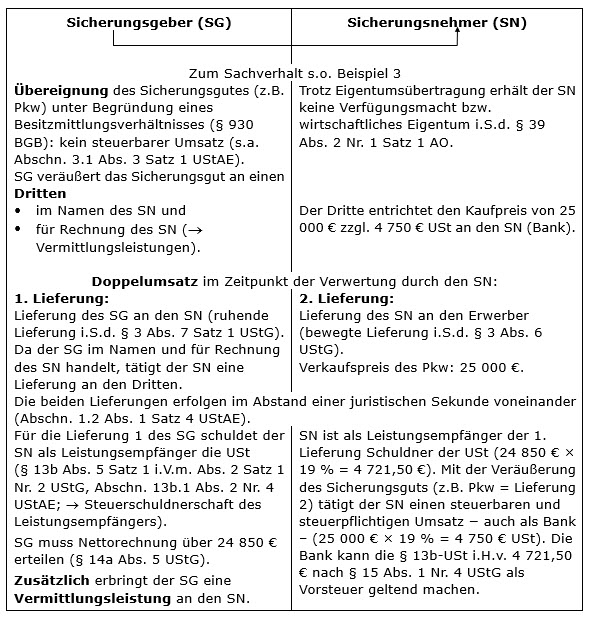

Die Verwertung der zur Sicherheit übereigneten Gegenstände durch den Sicherungsnehmer (Bank) außerhalb des Insolvenzverfahrens führt zu zwei Umsätzen (sog. Doppelumsatz):

-

Lieferung des Sicherungsgebers an den Sicherungsnehmer und

-

Lieferung des Sicherungsnehmers an den Erwerber (vgl. BFH Urteil vom 4.6.1987, V R 57/79, BStBl II 1987, 741 und BFH Beschluss vom 19.7.2007, V B 222/06, BStBl II 2008, 163 sowie Abschn. 1.2 Abs. 1 Satz 2 UStAE).

Für den Unternehmer U in Leipzig finanziert eine Bank B (Sollversteuerung) in Dresden mit einem Darlehen i. H. v. 21 000 EUR die Anschaffung eines Pkw für 29 750 EUR inkl. USt. Die Auszahlung des Darlehens erfolgt am 15.9.01. Der effektive Jahreszins beträgt marktüblich 3,50 %; die Zinszahlungen beginnen ab 1.10.01 als monatlich vorschüssige Zinszahlungen.

Bis zur Rückzahlung des Darlehens lässt sich B den Pkw zur Sicherheit übereignen. Da U seinen Zahlungsverpflichtungen nicht nachkommt und keine der fälligen Raten nebst Zinsen beglichen hat, kündigt B den Darlehensvertrag und verwertet den Pkw am 3.12.01 durch Veräußerung an einen privaten Abnehmer A für 25 000 EUR zzgl. USt. An Veräußerungskosten sind B nachweislich 150 EUR entstanden. Von dem Veräußerungserlös von 25 000 EUR überweist B an U (25 000 EUR abzgl. der Darlehensverbindlichkeit von 21 000 EUR, der Zinsforderung von [21 000 EUR × 3,5 % × 3/12 =] 183,75 EUR und der Veräußerungskosten von 150 EUR =) 3 666,25 EUR.

Mit der Hingabe des Darlehens von B an U tätigt B eine sonstige Leistung i. S. d. § 3 Abs. 9 UStG. Für den B2B-Umsatz bestimmt sich der Ort der sonstigen Leistungen nach § 3a Abs. 2 UStG. Die Darlehensgewährung ist grds. nach § 4 Nr. 8 Buchst. a UStG steuerfrei. Unter den Voraussetzungen des § 9 Abs. 1 UStG ist eine Option zur Steuerpflicht möglich. Das Entgelt beträgt monatlich (21 000 EUR × 3,5 % × 1/12 =) 61,25 EUR. Für den Unternehmer U in Leipzig finanziert eine Bank B (Sollversteuerung) in Dresden mit einem Darlehen i. H. v. 21 000 EUR die Anschaffung eines Pkw für 29 750 EUR inkl. USt. Die Auszahlung des Darlehens erfolgt am 15.9.01. Der effektive Jahreszins beträgt marktüblich 3,50 %; die Zinszahlungen beginnen ab 1.10.01 als monatlich vorschüssige Zinszahlungen.

Mit der Veräußerung des Pkw durch B liegen eine Lieferung des U (Sicherungsgeber) an B (Sicherungsnehmer) sowie eine Lieferung von B an A vor (vgl. Abschn. 1.2 Abs. 1 Satz 1 und 2 UStAE). Für die Lieferung des U schuldet B als Leistungsempfänger die USt (§ 13b Abs. 5 Satz 1 i. V. m. Abs. 2 Nr. 2 UStG).

Ist der Erwerber seinerseits ein Unternehmer, der den Gegenstand für Zwecke seines Unternehmens erwirbt oder eine juristische Person, hat der SN über die Lieferung eine ordnungsgemäße Rechnung zu erteilen. Aus dieser Rechnung kann der Erwerber dann den Vorsteuerabzug unter den weiteren Voraussetzungen des § 15 UStG in Anspruch nehmen.

Der Sicherungsgeber U ist Nichtunternehmer oder steuerbefreiter Unternehmer.

Nach dem Wortlaut des § 13b Abs. 1 und Abs. 2 UStG setzt der Übergang der Steuerschuldnerschaft u. a. voraus, dass

-

ein leistender Unternehmer,

-

der im übrigen Gemeinschaftsgebiet oder im Ausland ansässig ist,

-

im Inland

-

steuerbare und stpfl. Umsätze

erbringt. Im Umkehrschluss bedeutet das, dass nicht steuerbare oder steuerfreie Umsätze nicht dem Reverse-Charge-Verfahren unterliegen.

Mit der Lieferung 1 erwirbt die Bank als Sicherungsnehmer den Pkw für 24 850 EUR. U darf in der Rechnung an die Bank keine USt gesondert ausweisen.

Mit der Lieferung 2 tätigt die Bank einen steuerbaren und stpfl. Umsatz i. H. v. 25 000 EUR.

Da für die Lieferung an den SN (Bank) keine USt geschuldet wird, kann die Bank als Wiederverkäufer i. S. d. § 25a Abs. 1 Nr. 1 UStG (Abschn. 25a.1 Abs. 2 UStAE mit Beispiel) unter den weiteren Voraussetzungen des § 25a UStG die →Differenzbesteuerung anwenden (s. a. Vfg. der OFD Frankfurt vom 15.3.2016, S 7421 A – 5 – St 111, UR 2016, 695, Tz. 2.2).

|

Differenzbesteuerung bei SN: |

|

|

Verkaufspreis |

25 000,00 EUR |

|

Einkaufspreis |

24 850,00 EUR |

|

Differenz gem. § 25a Abs. 3 Satz 1 UStG |

150,00 EUR |

|

Die USt ist herauszurechnen |

23,95 EUR |

Wird die Differenzbesteuerung i. S. d. § 25a UStG angewandt, darf in der Rechnung der Bank die USt nicht gesondert auswiesen werden (§ 14a Abs. 6 Satz 2 UStG). Die Rechnung muss die Angabe ›Gebrauchtgegenstände/Sonderregelung‹ enthalten (s. a. unten den Gliederungspunkt 5.2.3 ›Bemessungsgrundlage für die Differenzbesteuerung bei Pfandversteigerungen durch Pfandleihhäuser‹).

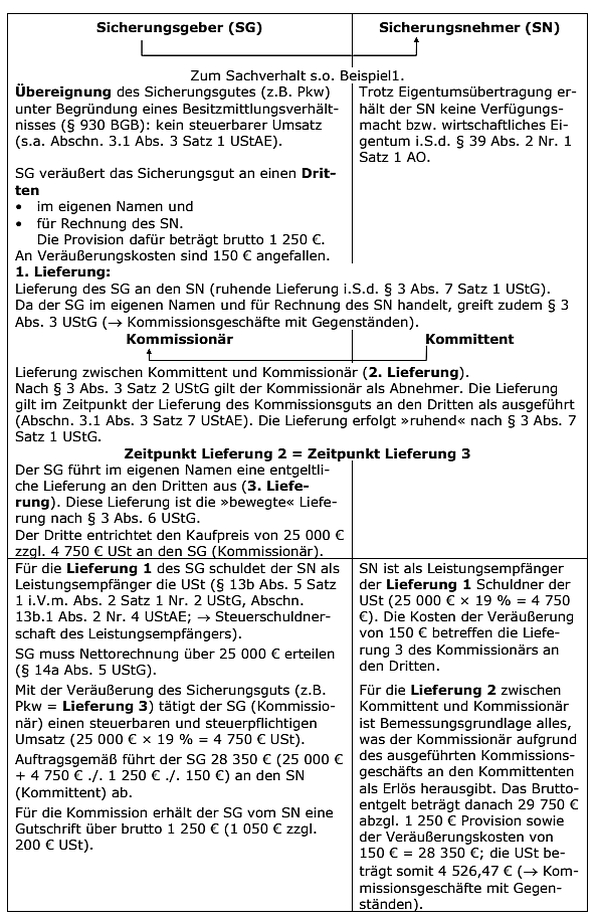

Der Sicherungsgeber U ist Unternehmer und Wiederverkäufer i. S. d. § 25a Abs. 1 Nr. 1 UStG, der seinerseits den Pkw für 20 000 EUR von einem Privatmann P erworben hatte. U übereignet den Pkw zur Sicherheit an die Bank, die Bank veräußert den Pkw nach Eintritt der Verwertungsreife für 25 000 EUR an K.

Werden bewegliche Unternehmensgegenstände zur betrieblichen Finanzierung an ein Kreditinstitut sicherungsübereignet (z. B. Gebrauchtfahrzeuge) und tritt die Verwertungsreife für diese Gegenstände ein, liegt im Zeitpunkt der Verwertung umsatzsteuerrechtlich ein sog. ›Doppelumsatz‹ vor (Abschn. 1.2 Abs. 1 UStAE).

Der als Sicherungsgeber auftretende Unternehmer U kann unter den Voraussetzungen des Abschn. 25a.1 Abs. 4 UStAE die →Differenzbesteuerung für die Lieferung an das Kreditinstitut nach § 25a Abs. 1 Nr. 1 und Nr. 2 Buchst. a UStG anwenden, da er den zur Sicherung übereigneten Pkw von einer Privatperson erworben hat.

|

Als Bemessungsgrundlage ist grds. der Betrag anzusetzen, um den der Verkaufspreis |

24 850,00 EUR |

|

den Einkaufspreis |

20 000,00 EUR |

|

übersteigt. |

4 850,00 EUR |

|

Die USt ist herauszurechnen (Abschn. 25a.1 Abs. 8 UStAE). |

774,37 EUR |

Problematisch ist, dass grds. für die Lieferung 1 des SG an den SN die USt durch den SN im Reverse-Charge-Verfahren geschuldet wird. Im Beispielsfall müsste daher der SN die Differenzsteuer des SG ermitteln. Dafür benötigt die Bank (SN) den Einkaufspreis des SG.

In § 13b Abs. 5 Satz 10 UStG wird daher klargestellt, dass bei Lieferungen von u. a. in § 13b Abs. 2 Nr. 2 UStG genannten Gegenständen, für die die Voraussetzungen der Differenzbesteuerung nach § 25a UStG vorliegen und der Unternehmer diese Regelung auch anwendet, der Leistungsempfänger nicht Steuerschuldner wird. Die Anwendung der Steuerschuldnerschaft ist für den Leistungsempfänger in diesen Fällen de facto nicht möglich, weil er regelmäßig den Einkaufspreis der an ihn gelieferten Gegenstände nicht kennt und so die Bemessungsgrundlage für die Umsatzbesteuerung nicht ermitteln kann (s. a. Abschn. 13b.1 Abs. 2 Nr. 4 UStAE; → Steuerschuldnerschaft des Leistungsempfängers).

Der SG schuldet die Differenzsteuer i. H. v. 798,32 EUR nach § 13a Abs. 1 Nr. 1 UStG (s. a. OFD Frankfurt Vfg. vom 15.3.2016, S 7421 A – 5 – St 111, UR 2016, 695, Tz. 2.1).

Das Kreditinstitut als Sicherungsnehmer ist seinerseits berechtigt, auf den Weiterverkauf des Pkw die Differenzbesteuerung anzuwenden (§ 25a Abs. 1 Nr. 1 und Nr. 2 Buchst. b UStG; Abschn. 25a.1 Abs. 2 UStAE mit Beispiel; OFD Frankfurt vom 15.3.2016, S 7421 A – 5 – St 111, UR 2016, 695, Tz. 2.2).

|

Als Bemessungsgrundlage ist grds. der Betrag anzusetzen, um den der Verkaufspreis |

25 000,00 EUR |

|

den Einkaufspreis |

24 850,00 EUR |

|

übersteigt. |

150,00 EUR |

|

Die USt ist herauszurechnen (Abschn. 25a.1 Abs. 8 UStAE). |

23,95 EUR |

Wird die Differenzbesteuerung i. S. d. § 25a UStG angewandt, darf in der Rechnung die USt nicht gesondert auswiesen werden (§ 14a Abs. 6 Satz 2 UStG). Die Rechnung muss die Angabe ›Gebrauchtgegenstände/Sonderregelung‹ enthalten.

4.3.2 Verwertung des Sicherungsguts durch den Sicherungsgeber

4.3.2.1 Veräußerung vor Eintritt der Verwertungsreife

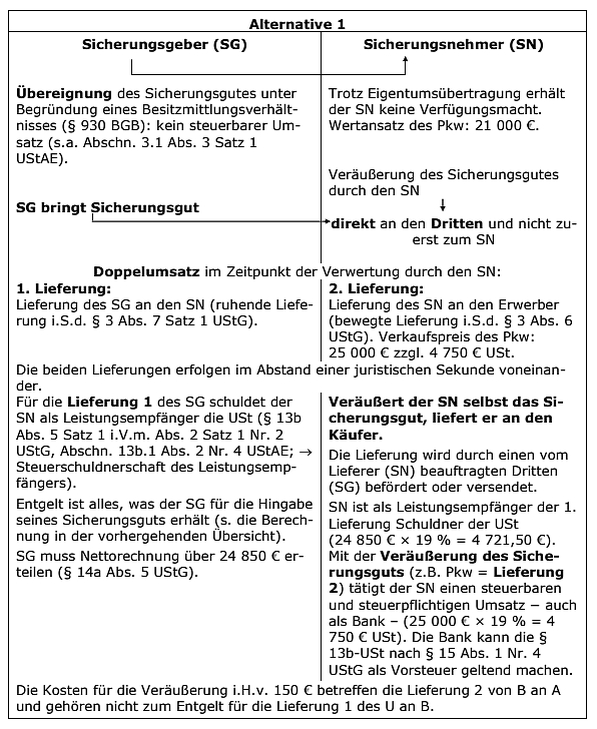

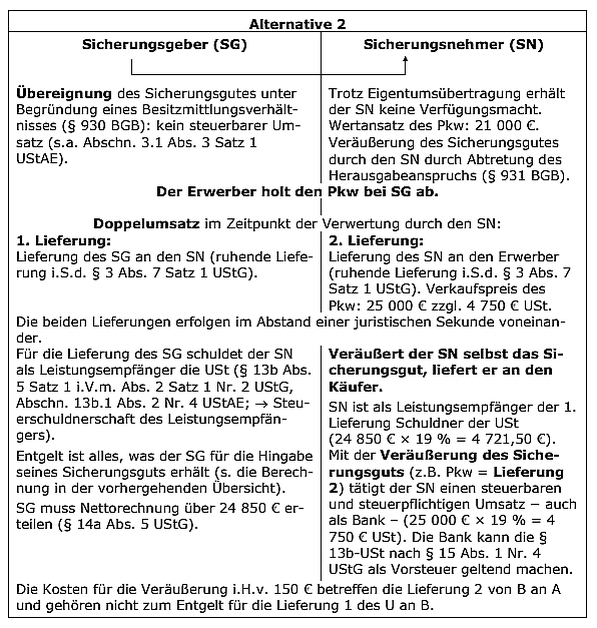

Wird das Sicherungsgut vor Eintritt der Verwertungsreife vom Sicherungsgeber an einen Dritten geliefert, liegen kein Doppel- und auch kein Dreifachumsatz (s. u.) vor. Dies gilt nicht nur für den Fall der Auswechslung des Sicherungsnehmers unter Fortführung des Sicherungseigentums durch den Erwerber, sondern allgemein für Lieferungen des Sicherungsguts durch den Sicherungsgeber vor Eintritt der Verwertungsreife. Diese Beurteilung ist bereits aus Gründen der Rechtssicherheit geboten, da der Sicherungsnehmer in der Lage sein muss, anhand eindeutiger Kriterien festzustellen, ob er aus einer Verwertung des Sicherungsguts USt schuldet (BFH Urteil vom 23.7.2009, V R 27/07, BStBl II 2010, 859). Eine Verschaffung der Verfügungsmacht und somit eine Lieferung 1 zwischen dem SG und dem SN findet nicht statt. In diesen Fällen liegt eine bloße Lieferung des Sicherungsgebers an den Erwerber vor (s. a. Abschn. 1.2 Abs. 1a Satz 3 und 4 UStAE und Birgel in Weimann/Lang, Umsatzsteuer – national und international, § 1 Rz. 136, 5. A.).

4.3.2.2 Veräußerung nach Eintritt der Verwertungsreife

4.3.2.2.1 Bedeutung der Verwertungsreife

Inhalt der Verwertungsbefugnis bei Verwertungsreife ist, falls nicht zusätzliche Abreden über eine Nutzungsbefugnis getroffen worden sind, allein das Veräußerungsrecht. Es entsteht mit dem Eintritt der Verwertungsreife (vgl. BGH Urteil vom 24.10.1979, VIII ZR 298/78, DB 1979, 2415, LEXinform 0901251). Verwertet der Sicherungsnehmer – oder für dessen Rechnung der Sicherungsgeber – schließlich in Ausübung seines Veräußerungsrechts das Sicherungsgut, vollendet sich der mit der Sicherungsübereignung eingeleitete Liefervorgang (s. o.). Nach ständiger Rspr. des BFH liefert der Sicherungsgeber das Sicherungsgut dem Sicherungsnehmer deshalb regelmäßig erst zu dem Zeitpunkt, in dem der Sicherungsnehmer von seinem Verwertungsrecht Gebrauch macht. Dies führt bei Lieferung des Sicherungsgutes an einen Dritten durch den Sicherungsnehmer zu zwei (s. o.), bei Lieferung an den Dritten durch den Sicherungsgeber für Rechnung des Sicherungsnehmers zu drei Umsätzen (BFH Urteil vom 23.7.2009, V R 27/07, BStBl II 2010, 859).

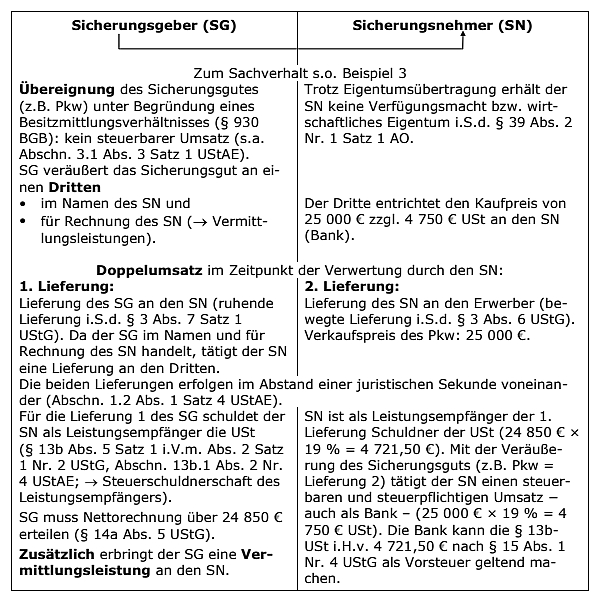

4.3.2.2.2 Veräußerung im Namen und für Rechnung des Sicherungsnehmers

Veräußert der SG das Sicherungsgut sowohl im Namen als auch für Rechnung des SN (Bank), findet ein gleichzeitiger Doppelumsatz statt (Abschn. 1.2 Abs. 1 Satz 4 UStAE).

4.3.2.2.3 Veräußerung durch den Sicherungsgeber im eigenen Namen, jedoch für Rechnung des Sicherungsnehmers

Veräußert der SG das Sicherungsgut im eigenen Namen auf Rechnung des SN, erstarkt die ursprüngliche Sicherungsübereignung hingegen zu einer Lieferung des SG an den SN, während zugleich zwischen dem SN (Kommittent) und dem SG (Kommissionär) eine Lieferung nach § 3 Abs. 3 UStG vorliegt, bei der der SG (Verkäufer, Kommissionär) als Abnehmer gilt; die entgeltliche Lieferung gegenüber dem Dritten wird in der Folge vom SG ausgeführt (Dreifachumsatz, vgl. BFH Urteile vom 6.10.2005, V R 20/04, BStBl II 2006, 931 und vom 30.3.2006, V R 9/03, BStBl II 2006, 933). Voraussetzung für die Annahme eines Dreifachumsatzes ist, dass das Sicherungsgut erst nach Eintritt der Verwertungsreife durch den SG veräußert wird und es sich hierbei nach den Vereinbarungen zwischen SG und SN um ein Verwertungsgeschäft handelt, um die vom SG gewährten Darlehen zurückzuführen. Nicht ausreichend ist eine Veräußerung, die der SG im Rahmen seiner ordentlichen Geschäftstätigkeit vornimmt und bei der er berechtigt ist, den Verwertungserlös anstelle zur Rückführung des Kredits anderweitig, z. B. für den Erwerb neuer Waren, zu verwenden (BFH Urteil vom 23.7.2009, V R 27/07, BStBl II 2010, 859), oder wenn die Veräußerung zum Zwecke der Auswechslung des SG unter Fortführung des Sicherungseigentums durch den Erwerber erfolgt (vgl. BFH Urteil vom 9.3.1995, V R 102/89, BStBl II 1995, 564). In diesen Fällen liegt eine bloße Lieferung des Sicherungsgebers an den Erwerber vor (Abschn. 1.2 Abs. 1a UStAE).

4.3.2.3 Öffentliche Versteigerung

Wird im Rahmen der Zwangsvollstreckung eine Sache durch den Gerichtsvollzieher oder ein anderes staatliches Vollstreckungsorgan öffentlich versteigert oder freihändig verkauft, liegt darin keine Lieferung des Vollstreckungsschuldners an das jeweilige Bundesland vor, dem die Vollstreckungsorgane angehören, und keine Lieferung durch dieses an den Erwerber, sondern es handelt sich um eine Lieferung des Vollstreckungsschuldners unmittelbar an den Erwerber (vgl. BFH Urteile vom 19.12.1985, V R 139/76, BStBl II 1986, 500 und vom 16.4.1997, XI R 87/96, BStBl II 1997, 585; Abschn. 1.2 Abs. 2 UStAE). S. aber unten den Gliederungspunkt 5 ›Pfandrechtsbestellung und Pfandverwertung‹.

4.3.3 Veräußerung bzw. Zwangsvollstreckung von Grundstücken

4.3.3.1 Veräußerung von Grundstücken

Wie oben bereits erläutert, hat nur der Eigentümer das Recht, das Grundstück zu veräußern. Das Grundpfandrecht führt beim Grundpfandgläubiger lediglich zu dem Recht, die Zwangsvollstreckung anzustreben, sollte der Schuldner nicht vertragsgemäß seine Schuld tilgen.

Bei der Veräußerung des Grundstücks durch den Eigentümer liegt umsatzsteuerrechtlich nur eine Lieferung des Eigentümers an den Erwerber, nicht aber ein Doppelumsatz durch eine Lieferung an den Grundpfandgläubiger und durch diesen an den Erwerber vor (BFH Urteile vom 19.12.1985, V R 139/76, BStBl II 1986, 500 und vom 28.7.2011, V R 28/09, BStBl II 2014, 406, Rz. 20). Da kein Doppelumsatz vorliegt, ist auch kein Dreifachumsatz (Kommissionsgeschäft) möglich.

4.3.3.2 Zwangsvollstreckung

Den Vollstreckungsorganen kommt (nur) die Aufgabe zu, die zum Zwecke der Zwangsvollstreckung beschlagnahmte Sache nach Maßgabe der für das Vollstreckungsverfahren geltenden Vorschriften mit dem Ziel der Befriedigung des Gläubigers wegen seiner Forderung und der Kosten zu verwerten. Auf Weisung des Gläubigers (vgl. §§ 30 ff ZVG) oder im Falle anderweitiger Tilgung der Schuld ist das Verfahren einzustellen. Führt das Zwangsversteigerungsverfahren zur Erteilung des Zuschlags, wird dem Ersteher dadurch (originär) Eigentum an dem versteigerten Grundstück übertragen (§ 90 Abs. 1 ZVG). Die Begründung des Eigentums des Erstehers ist hoheitliche Tätigkeit. Die Befugnis dazu ergibt sich aus den das Vollstreckungsverfahren regelnden Vorschriften. Hierfür ist die Übertragung der Verfügungsmacht i. S. d. § 3 Abs. 1 UStG auf das Vollstreckungsorgan nicht erforderlich (s. o. den Gliederungspunkt 4.3.2.3 ›Öffentliche Versteigerung‹).

Auch eine Lieferung des Schuldners (Eigentümers) an den betreibenden Gläubiger kommt nicht in Betracht. Der Gläubiger ist vermöge seines Anspruchs und – soweit erforderlich – seines Titels berechtigt, die Durchführung der Zwangsversteigerung zu verlangen (§§ 15, 16 ZVG). Das Antragsrecht des Gläubigers hat nur Bedeutung für die Einleitung und Durchführung der Zwangsversteigerung als eines Verfahrens der Zwangsvollstreckung. Die Zwangsvollstreckung ist Ausübung hoheitlicher Tätigkeit. Das Antragsrecht bedeutet nicht, dass dem Gläubiger die Verfügungsmacht i. S. d. § 3 Abs. 1 UStG über das zu versteigernde Grundstück zusteht. Sie wird ihm auch nicht durch die zu seinen Gunsten als Veräußerungsverbot wirkende Beschlagnahme des Grundstücks, die durch die Anordnung der Zwangsversteigerung (§ 20 Abs. 1 ZVG) herbeigeführt wird, verschafft.

Die Übertragung des Eigentums auf den Ersteher zu den Bedingungen des Meistgebots, die durch Zuschlag erfolgt (§ 90 Abs. 1 ZVG), stellt sich umsatzsteuerrechtlich als Umsatz des Schuldners an den Ersteher dar. Zwar beruht dieser Leistungsaustausch nicht auf einem (zweckgerichteten) Handeln des Schuldners, sondern auf hoheitlicher Tätigkeit; hierdurch entfällt gem. § 1 Abs. 1 Nr. 1 Satz 2 UStG jedoch nicht die Steuerpflicht. Zeitlich und tatsächlich ist der Ersteher Nachfolger des Schuldners (vgl. auch §§ 53, 56, 57 ZVG). Allein die Übertragung des Eigentums wird durch die hoheitliche Maßnahme ersetzt. Die Zwangsvollstreckung dient der Verwertung des Grundstücks in einem geordneten Verfahren. Sie ersetzt die entgeltliche Veräußerung des Grundstücks an den Ersteher. Ohne Belang ist deshalb, dass der Ersteher das Eigentum kraft des Zuschlags originär erwirbt (BFH Urteil vom 19.12.1985, V R 139/76, BStBl II 1986, 500 und Abschn. 1.2 Abs. 2 UStAE),

4.4 Verwertung von Sicherungsgut im Insolvenzverfahrens

4.4.1 Grundsätzliches

Nach § 21 Abs. 2 Nr. 1 InsO kann zur Sicherung der Vermögensmasse bis zur Eröffnung des Insolvenzverfahrens ein vorläufiger Insolvenzverwalter bestellt werden. Es ist zwischen dem sog. ›starken‹ und ›schwachen‹ vorläufigen Insolvenzverwalter zu unterscheiden, da sich aufgrund seiner unterschiedlichen rechtlichen Stellung auch unterschiedliche Rechtsfolgen im Hinblick auf seine Tätigkeiten ergeben (→ Insolvenzen und Steuern, → Insolvenzverfahren).

4.4.2 Verwertung durch einen schwachen vorläufigen Insolvenzverwalter

Das Insolvenzgericht sieht i. d. R. von einem allgemeinen Verfügungsverbot ab und bestimmt die Rechte des vorläufigen Verwalters individuell (§ 22 Abs. 2 InsO). Hierbei wird i. d. R. festgelegt, dass dem Schuldner kein allgemeines Verfügungsverbot erteilt wird, sondern dass seine Verfügung beispielsweise nur mit Zustimmung des vorläufigen Insolvenzverwalters wirksam wird (s. a. Abschn. 17.1 Abs. 13 UStAE). Der hieraus erwachsende ›schwache‹ vorläufige Verwalter begründet keine Masseverbindlichkeiten, sondern lediglich Insolvenzverbindlichkeiten (→ Insolvenzverfahren).

Ein schwacher vorläufiger Insolvenzverwalter ist somit nicht befugt, sicherungsübereignete Gegenstände zu verwerten. Die Verwertung sicherungsübereigneter Gegenstände erfolgt daher entweder durch den Sicherungsgeber (späterer Insolvenzschuldner) oder durch den Sicherungsnehmer im Fall der Verwertungsreife. Der vorläufige Insolvenzverwalter kann dabei als Vermittler auftreten.

Die umsatzsteuerrechtliche Beurteilung richtet sich nach den Regelungen, die für die Verwertung von Sicherungsgut außerhalb des Insolvenzverfahrens anzuwenden sind (s. o.). Die Verwertung kann dabei zu einem Doppel- oder auch Dreifachumsatz führen (Abschn. 1.2 Abs. 4 Satz 1 UStAE).

Das Insolvenzgericht hat auch die Möglichkeit, ein besonderes Verfügungsverbot zu erlassen. Hierdurch wird der ›schwache‹ vorläufige Insolvenzverwalter ermächtigt, einzelne im Voraus genau festgelegte Verpflichtungen zulasten der späteren Insolvenzmasse einzugehen (§ 22 Abs. 2 Satz 1 InsO). Unter anderem kann das Insolvenzgericht den ›schwachen‹ vorläufigen Insolvenzverwalter ermächtigen, bestimmte sicherungsübereignete Gegenstände zu verwerten (veräußern). Macht ein vorläufiger Insolvenzverwalter hiervon Gebrauch, richtet sich die umsatzsteuerrechtliche Behandlung nach den gleichen Regeln, die auch für die Verwertung durch einen ›starken‹ vorläufigen Insolvenzverwalter gelten (s. den nachfolgenden Gliederungspunkt; s. a. Rondorf, NWB 12/2014, 842).

4.4.3 Verwertung durch einen starken vorläufigen bzw. einen Insolvenzverwalter

4.4.3.1 Starker vorläufiger Insolvenzverwalter

Das Insolvenzgericht kann die Bestellung eines vorläufigen Insolvenzverwalters (§ 21 Abs. 2 Nr. 1 InsO) mit dem Erlass eines allgemeinen Verfügungsverbots verbinden, sodass die Verwaltungs- und Verfügungsbefugnis über das Vermögen des Schuldners auf den Verwalter übergeht (§ 22 Abs. 1 Satz 1 InsO). Die von diesem ›starken‹ vorläufigen Verwalter begründeten Verbindlichkeiten werden nach § 55 Abs. 2 Satz 1 InsO zu latenten Masseverbindlichkeiten des künftigen Insolvenzverfahrens (→ Insolvenzverfahren).

4.4.3.2 Insolvenzverwalter

Sobald das Gericht das Insolvenzverfahren über das Vermögen des Schuldners eröffnet, verliert der Schuldner i. d. R. die Verwaltungs- und Verfügungsbefugnis über sein Vermögen (Ausnahme: Eigenverwaltung des Vermögens durch den Schuldner nach § 270 Abs. 1 InsO). Aus diesem Grunde wird vom Gericht ein Insolvenzverwalter bestellt (§ 80 Abs. 1 InsO). Der Insolvenzverwalter sichert, verwaltet, verwertet und verteilt die Insolvenzmasse. Der Insolvenzschuldner bleibt jedoch auch nach Insolvenzeröffnung der maßgebliche Unternehmer. Der Insolvenzverwalter nimmt hingegen die Stellung eines Vermögensverwalters i. S. v. § 34 Abs. 3 AO ein. Er hat daher nach § 34 Abs. 1 AO die steuerlichen Pflichten des Insolvenzschuldners zu erfüllen, d. h. u. a. Abgabe von Umsatzsteuervoranmeldungen auch für Zeiträume vor der Insolvenzeröffnung, sowie das Leisten von Zahlungen nach den gesetzlichen Bestimmungen (→ Insolvenzverfahren).

4.4.3.3 Verwertung von beweglichem Vermögen

4.4.3.3.1 Grundsätzliches

Sind im Zusammenhang mit dem Insolvenzverfahren sicherungsübereignete bewegliche Gegenstände vorhanden, ist der Sicherungsnehmer (Bank) gem. §§ 50, 51 Nr. 1 InsO zur abgesonderten Befriedigung aus dem beweglichen Vermögen berechtigt.

Der starke vorläufige bzw. der Insolvenzverwalter darf das Sicherungsgut gleichwohl freihändig verwerten. Nach § 166 Abs. 1 InsO darf der Insolvenzverwalter – auch der starke vorläufige – eine bewegliche Sache, an der ein Absonderungsrecht besteht, freihändig verwerten, wenn er die Sache in seinem Besitz hat. Der Insolvenzverwalter ist jedoch nicht zur freihändigen Verwertung verpflichtet, da er gem. § 170 Abs. 2 InsO Gegenstände, die er nach § 166 InsO trotz des Absonderungsrechts verwerten darf, weil er sie in Besitz hat, auch dem Gläubiger und damit dem Sicherungsnehmer zur Verwertung überlassen kann.

4.4.3.3.2 Verwertung durch den Sicherungsnehmer

Nach § 168 InsO hat der Insolvenzverwalter, bevor er den Gegenstand nach § 166 InsO selbst veräußert, dem absonderungsberechtigten Gläubiger (Sicherungsnehmer) Gelegenheit zu geben, auf eine andere, für den Gläubiger günstigere Möglichkeit der Verwertung des Gegenstands hinzuweisen (§ 168 Abs. 1 InsO). Die andere Verwertungsmöglichkeit kann auch darin bestehen, dass der Gläubiger (Sicherungsnehmer) den Gegenstand selbst übernimmt; günstiger ist eine Verwertungsmöglichkeit auch dann, wenn Kosten eingespart werden (§ 168 Abs. 3 InsO).

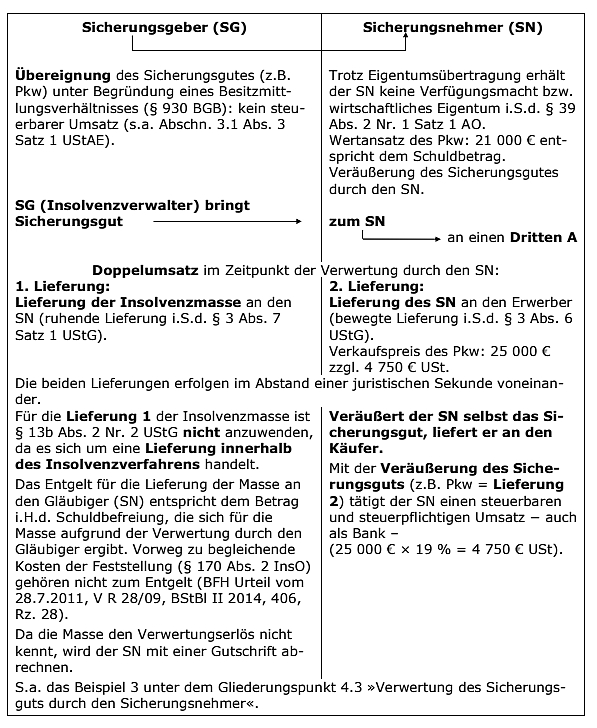

Übernimmt der Gläubiger (Sicherungsnehmer) die Veräußerung des Gegenstandes selbst (§ 168 Abs. 3 und § 170 Abs. 2 InsO), liegt regelmäßig eine Lieferung des Sicherungsguts an den Sicherungsnehmer (und des Sicherungsnehmers an den Käufer) vor (sog. Doppelumsatz).

Verwertet der Insolvenzverwalter die vom Insolvenzschuldner zur Sicherheit dem Gläubiger (Sicherungsnehmer) übertragenen Gegenstände sowohl im Namen als auch für Rechnung des Sicherungsnehmers, liegt ein sog. Doppelumsatz aufgrund einer Lieferung durch die Insolvenzmasse an den Gläubiger und durch den Gläubiger an den Erwerber vor. In diesem Fall gehören die vorweg zu begleichenden Kosten der Feststellung (§ 170 Abs. 2 InsO) nicht zum Entgelt (s. a. BMF vom 30.4.2014, BStBl I 2014, 816 unter II. und Abschn. 1.2 Abs. 4 Satz 5 UStAE). Die Grundsätze zum Doppel- und Dreifachumsatz finden auch bei der Verwertung von sicherungsübereigneten Gegenständen im Insolvenzverfahren Anwendung (Abschn. 1.2 Abs. 4 Satz 1 UStAE).

Zusätzlich erbringt der Insolvenzverwalter für die Masse eine Vermittlungsleistung an den SN.

4.4.3.3.3 Anwendung bzw. Nichtanwendung des Reverse-Charge-Verfahrens

Zum Anwendungsbereich des § 13b Abs. 2 Nr. 2 UStG s. →Insolvenzen und Steuern unter dem Gliederungspunkt ›Verwertung von Sicherungsgut‹ sowie →Steuerschuldnerschaft des Leistungsempfängers unter dem Gliederungspunkt ›Lieferungen sicherungsübereigneter Gegenstände durch den Sicherungsgeber an den Sicherungsnehmer außerhalb des Insolvenzverfahrens‹.

4.4.3.3.4 Verwertung durch den Insolvenzverwalter für die Masse

Nach dem BFH-Urteil vom 18.8.2005 (V R 31/04, BStBl II 2007, 183) handelt es sich im Fall des § 166 InsO um die Lieferung des Sicherungsguts von der Masse an den Erwerber und nicht um einen Doppel- oder Dreifachumsatz.

Nach dem BFH-Urteil vom 23.7.2009 (V R 27/07, BStBl II 2010, 859) liegt ein Dreifachumsatz (Veräußerung für Rechnung des Sicherungsnehmers) erst vor, wenn aufgrund konkreter Sicherungsabrede oder einer hiervon abweichenden Vereinbarung die Verwertungsreife eingetreten ist. Im Urteilsfall lag nach der vertraglichen Vereinbarung Verwertungsreife vor, wenn der Sicherungsgeber seine Zahlungen eingestellt hat oder die Eröffnung eines gerichtlichen Insolvenzverfahrens über sein Vermögen beantragt wurde.

Ist durch die Eröffnung des Insolvenzverfahrens Verwertungsreife eingetreten, erbringt der Insolvenzverwalter den Umsatz wie ein Kommissionär für Rechnung des Sicherungsnehmers/Gläubigers (Dreifachumsatz).

Nach der Verwaltungsmeinung im BMF-Schreiben vom 30.4.2014 (BStBl I 2014, 816 unter II.2.) ist durch die Eröffnung des Insolvenzverfahrens immer Verwertungsreife eingetreten. Bei der Verwertung beweglicher Gegenstände findet daher ein Dreifachumsatz statt, in welchem die Geschäftsbesorgungsleistung aufgeht.

Über das Vermögen des Schuldners S wurde das Insolvenzverfahren eröffnet. Dem Gläubiger G stehen noch Forderungen i. H. v. 100 000 EUR zu, für die ihm ein Gegenstand zur Sicherung übereignet wurde. Als Insolvenzverwalter wurde I bestellt. I macht von seinem Verwertungsrecht nach § 166 Abs. 1 InsO Gebrauch und veräußert das Sicherungsgut im Namen der Masse und für Rechnung des G für 23 800 EUR an den Erwerber E. Bei der Verwertung des Sicherungsguts sind Kosten i. H. v. 1 000 EUR entstanden, welche neben den Kosten der Feststellung nach § 171 Abs. 1 InsO vereinbarungsgemäß vom Erlös einzubehalten sind. Da die Verwertung des Gegenstands zu einer Belastung der Masse mit Umsatzsteuer führt, hat I den Auskehrungsbetrag an G nach § 171 Abs. 2 Satz 3 InsO entsprechend zu kürzen. I rechnet mit G im Gutschriftwege wie folgt ab:

|

Brutto-Veräußerungserlös |

23 800,00 EUR |

|

abzgl. USt (§ 171 Abs. 2 Satz 3 InsO) |

./. 3 800,00 EUR |

|

abzgl. Kosten der Feststellung (4 % vom Bruttobetrag) |

./. 952,00 EUR |

|

abzgl. Kosten der Verwertung |

./. 1 000,00 EUR |

|

Betrag der Schuldtilgung (Netto-Entgelt) |

18 048,00 EUR |

|

darauf USt |

+ 3 429,12 EUR |

|

ergibt Brutto-Entgelt |

21 477,12 EUR |

|

abzgl. USt (entsprechend § 171 Abs. 2 Satz 3Ins O) |

./. 3 429,12 EUR |

|

tatsächlicher Auskehrungsbetrag an G |

18 048,00 EUR |

Es liegen drei Lieferungen im Rahmen eines Dreifachumsatzes vor (Masse an G, G an Masse sowie Masse an E).

Das Entgelt für die Lieferung 1 besteht in der Schuldbefreiung, demnach 18 048 EUR. Die USt i. H. v. 3 429,12 EUR stellt eine Masseschuld dar. § 13b Abs. 2 Nr. 2 und Abs. 5 Satz 1 UStG findet keine Anwendung, da es sich um Verwertungshandlungen innerhalb des Insolvenzverfahrens handelt. G kann den Vorsteuerabzug aus der Rechnung des I geltend machen, da dieser Eingangsleistung eine stpfl. Ausgangleistung (Lieferung 2) gegenübersteht. Das Entgelt für diese fiktive Lieferung, bei der I (Kommissionär) nach § 3 Abs. 3 UStG als Abnehmer gilt, besteht gleichfalls in dem Betrag der Schuldbefreiung, mithin 18 048 EUR, da die einbehaltenen Kostenbeträge wie die Provisionszahlungen an einen Verkaufskommissionär zu behandeln sind. I steht ebenfalls der Vorsteuerabzug aus der Rechnung des G zu. I hat daneben die USt i. H. v. 3 800 EUR aus der Lieferung 3 an E als Masseschuld zu berücksichtigen.

Per Saldo ergeben sich für die Beteiligten I und G aus den Lieferungen 1 und 2 keine wirtschaftlichen Belastungen, da den jeweiligen Umsatzsteuerbeträgen grds. die abzugsfähigen Vorsteuerbeträge gegenüberstehen.

4.4.3.4 Verwertung von Grundstücken

Ein Darlehen z. B. bei einer Bank kann auch mit einem Grundstück abgesichert werden. Eine Möglichkeit, der Bank diese Sicherheit zu bieten, ist die Eintragung einer Grundschuld (Grundpfandrecht) ins Grundbuch. Anders als bei der Sicherungsübereignung beweglicher Sachen erfolgt bei der Sicherung durch Grundpfandrechte aber keine Eigentumsübertragung des Grundstücks.

Aufgrund des Pfandrechts ist der Grundpfandgläubiger nicht selbst zur Veräußerung des mit dem Grundpfandrecht belasteten Grundstücks berechtigt (s. a. BFH Urteil vom 28.7.2011, V R 28/09, BStBl II 2014, 406, Rz. 17). Derjenige, zu dessen Gunsten die Grundschuld eingetragen wird (Grundpfandgläubiger), kann eine Zwangsvollstreckung anstreben, sollte der Schuldner nicht vertragsgemäß tilgen (§ 1192 Abs. 1 i. V. m. § 1147 BGB). Andere Rechte an dem Grundstück stehen ihm jedoch nicht zu.

Der Insolvenzverwalter ist zur freihändigen Veräußerung des grundpfandrechtsbelasteten Grundstücks nicht verpflichtet, da er sich gem. § 165 InsO darauf beschränken kann, die Zwangsvollstreckung in das Grundstück zu dulden. Duldet der Insolvenzverwalter nicht lediglich die Zwangsvollstreckung, sondern veräußert er das Grundstück freihändig (kalte Zwangsvollstreckung), erhält der Grundpfandgläubiger hierdurch die Möglichkeit, eine weiter gehende Tilgung seiner Forderung als bei einer Zwangsversteigerung zu erlangen, und damit einen Vorteil, den der Grundpfandgläubiger ohne die Leistung des Insolvenzverwalters nicht erhalten kann, da er aufgrund seines Pfandrechts nicht selbst zur Veräußerung des mit dem Grundpfandrecht belasteten Grundstücks berechtigt ist.

Bei der sog. kalten Zwangsvollstreckung bzw. -verwaltung handelt es sich um nicht feststehende Rechtsbegriffe, die im Wesentlichen die verschiedenen Verwertungshandlungen eines Insolvenzverwalters bei der Verwertung grundpfandrechtsbelasteter Grundstücke im Insolvenzverfahren außerhalb einer Zwangsvollstreckung zum Inhalt haben. Ziel der jeweiligen Handlung ist die freihändige Veräußerung des Grundstückes bzw. der Mieteinzug zugunsten der Gläubiger durch den Insolvenzverwalter (BMF Schreiben vom 30.4.2014, BStBl I 2014, 816 unter I.).

Sowohl die Zwangsversteigerung als auch die freihändige Veräußerung des grundpfandrechtsbelasteten Grundstücks erfolgt nicht für Rechnung des Grundpfandgläubigers, sondern für Rechnung des Schuldners (Grundstückseigentümers), denn in beiden Fällen werden die Verbindlichkeiten des Grundstückseigentümers durch den Verwertungserlös getilgt.

Sowohl bei einer Zwangsversteigerung als auch bei der freihändigen Veräußerung des Grundstücks durch den Insolvenzverwalter liegt umsatzsteuerrechtlich nur eine Lieferung des Eigentümers, dieser vertreten kraft Amtes durch den Insolvenzverwalter, an den Erwerber, nicht aber ein Doppelumsatz durch eine Lieferung an den Grundpfandgläubiger und durch diesen an den Erwerber vor (BFH Urteil vom 19.12.1985, V R 139/76, BStBl II 1986, 500). Handelt hiernach der Insolvenzverwalter nicht für Rechnung des Grundpfandgläubigers, liegen die Voraussetzungen eines Kommissionsgeschäftes (§ 3 Abs. 3 UStG) nicht vor und führt daher die freihändige Veräußerung im Namen des Grundstückseigentümers auch nicht nach den Regeln über Kommissionsgeschäfte zu einem sog. Dreifachumsatz (s. a. Abschn. 1.2 Abs. 2 UStAE).

Auch wenn der Insolvenzverwalter mit der freihändigen Veräußerung und der hierdurch bewirkten Schuldtilgung für Rechnung des Insolvenzschuldners tätig ist, schließt dies die Annahme einer sonstigen Leistung an den Grundpfandgläubiger nicht aus. Denn anstelle der Zwangsvollstreckung zur Befriedigung des Grundpfandgläubigers aus dem Grundstück, auf die der Grundpfandgläubiger auch im Rahmen des Insolvenzverfahrens verwiesen ist (§§ 1147, 1192 BGB), können Grundpfandgläubiger und Grundstückseigentümer, vertreten durch den Insolvenzverwalter, im Rahmen eines entgeltlichen Geschäftsbesorgungsauftrags gem. § 675 BGB vereinbaren, dass der Insolvenzverwalter mit Zustimmung des Grundpfandberechtigten das überschuldete Grundstück im Namen des Grundstückseigentümers veräußert und den Veräußerungserlös abzüglich eines vereinbarten Entgelts zur Tilgung der gesicherten Forderung herauszugeben hat.

Da die Vorschriften über die freihändige Verwertung sicherungsübereigneter beweglicher Gegenstände (§§ 166 i. V. m. 170, 171 InsO) bei der Verwertung von unbeweglichem Vermögen grds. keine Anwendung finden und somit auch keine gesetzlichen Kostenregelungen greifen, erfolgt die freihändige Verwertung bzw. Verwaltung eines grundpfandrechtsbelasteten Grundstücks auf Basis einer Vereinbarung, die regelmäßig auch eine Beteiligung der Masse am Erlös der Verwertung bzw. Verwaltung vorsieht.

Mit Urteil vom 28.7.2011 (V R 28/09, BStBl II 2014, 406) hat der BFH entschieden, dass in den Fällen, in denen der Insolvenzverwalter im Insolvenzverfahren aufgrund einer mit dem Grundpfandgläubiger getroffenen Vereinbarung ein Grundstück freihändig veräußert und er vereinbarungsgemäß vom Veräußerungserlös für die Masse einen ›Massekostenbeitrag‹ einbehält, neben der Grundstückslieferung an den Erwerber eine nach § 1 Abs. 1 Nr. 1 UStG steuerbare und auch stpfl. Leistung vorliegt (s. a. Abschn. 1.2 Abs. 4 UStAE).

Über das Vermögen des Schuldners S wurde das Insolvenzverfahren eröffnet. Dem Gläubiger G stehen noch Forderungen i. H. v. 200 000 EUR zu. Als Insolvenzverwalter wurde I bestellt. In Absprache mit G und mit Zustimmung der Gläubigerversammlung verwertet I ein grundpfandrechtsbelastetes Grundstück und erzielt dabei einen Veräußerungserlös i. H. v. 100 000 EUR. Nach Abzug eines mit dem Gläubiger vereinbarten Massekostenbeitrags i. H. v. 5 % des Verwertungserlöses zzgl. Umsatzsteuer zahlt I den verbleibenden Betrag aus.

Daneben zieht I bis zum Zeitpunkt der Veräußerung Kaltmieten i. H. v. 1 000 EUR ein und leitet diese vereinbarungsgemäß unter Abzug eines Anteils von 10 % zzgl. Umsatzsteuer zugunsten der Masse an den Gläubiger weiter.

Es liegt eine Grundstückslieferung der durch I vertretenen Masse an den Erwerber im Wege der kalten Zwangsvollstreckung vor, welche mangels Option zur Steuerpflicht nach § 9 UStG steuerfrei ist (§ 4 Nr. 9 Buchst. a UStG). Das Entgelt für die steuerfreie Lieferung beträgt 100 000 EUR. Daneben erbringt die Masse durch die Verwertungshandlungen ihres Vertreters I eine steuerbare und stpfl. Geschäftsbesorgungsleistung an G. Das Entgelt ist i. H. des vereinbarten Massekostenbeitrags anzusetzen, mithin 5 000 EUR (5 % von 100 000 EUR). Die bis zur Grundstücksveräußerung im Rahmen der kalten Zwangsverwaltung erzielten Mietumsätze sind der Masse zuzurechnen, weil diese den Mietern gegenüber – vertreten durch I – im eigenen Namen für eigene Rechnung auftritt. Daneben führt die Masse durch die Verwaltungstätigkeiten ihres Vertreters I eine weitere steuerbare und stpfl. Geschäftsbesorgungsleistung aus. Das Entgelt für diese Leistung besteht im vereinbarten Anteil an den Mieteinnahmen i. H. v. 100 EUR (10 % von 1 000 EUR).

Die sich aus den Geschäftsbesorgungsleistungen ergebende Umsatzsteuer ist als Masseschuld zu berücksichtigen.

5 Pfandrechtsbestellung und Pfandverwertung

5.1 Zivilrechtlicher Überblick

Im Gegensatz zur Sicherungsübereignung ist das Pfandrecht an beweglichen Sachen in den §§ 1204 ff. BGB geregelt. Anders als bei der Sicherungsübereignung (s. o. den Gliederungspunkt 4 ›Sicherungsübereignung‹) bleibt der Pfandgeber weiterhin Eigentümer der Pfandsache.

Das vertragliche Pfandrecht an beweglichen Sachen kommt durch Einigung über die Pfandbestellung und notwendige Übergabe der Sache vom Pfandgeber (der weiterhin Eigentümer bleibt) an den Pfandgläubiger zustande (§ 1205 BGB), Letzterer wird hierdurch Besitzer.

Das Pfandsystem ist geregelt in der Verordnung über den Geschäftsbetrieb der gewerblichen Pfandleiher (Pfandleihverordnung – PfandlV) in der Fassung der Bekanntmachung vom 1.6.1976 (BGBl I 1976, 1334).

Der Kunde bringt dem Pfandleiher einen mobilen Wertgegenstand ins Leihhaus. Der Verpfänder muss alleiniger Eigentümer des Gegenstandes sein. Zwischen dem Kunden und dem Verleiher wird ein Pfandvertrag (§ 6 Abs. 2 i. V. m. § 3 Abs. 2 PfandlV) mit einer gesetzlichen Laufzeit von nicht kürzer als drei Monaten geschlossen (§ 5 Abs. 1 Satz 2 PfandlV). Der Verpfänder erhält 40 bis 60 % des aktuellen Marktwertes seines Pfandes als Darlehen. Alle Informationen werden auf einem Pfandschein erfasst (§ 6 PfandlV). Der Kreditnehmer erhält vom Pfandhaus Bargeld ausgezahlt. Innerhalb der 3 Monate kann der Kunde sein Pfand täglich auslösen, indem er die bis dahin angefallenen Zinsen und Gebühren sowie das gewährte Darlehen bezahlt. Der Pfandleiher darf sich frühestens einen Monat nach Eintritt der Fälligkeit des gesamten Darlehens aus dem Pfand befriedigen, es sei denn, dass der Verpfänder nach Eintritt der Fälligkeit einer früheren Verwertung zustimmt (§ 9 Abs. 1 PfandlV; § 1228 i. V. m. § 1235 ff. BGB).

Der Pfandleiher hat zu veranlassen, dass die Versteigerung mindestens eine Woche und höchstens zwei Wochen vor dem für die Versteigerung vorgesehenen Zeitpunkt in einer Tageszeitung, einer sonstigen Zeitung oder auf seiner Homepage bekannt gemacht wird (s. § 9 Abs. 4 PfandlV).

Nach § 10 Abs. 1 PfandlV darf der Pfandleiher für die Hingabe des Darlehens, für die Kosten seines Geschäftsbetriebs einschließlich der Aufbewahrung, der Versicherung und der Schätzung des Wertes des Pfandes sowie für die Kosten der Pfandverwertung höchstens fordern, vereinbaren oder sich gewähren lassen:

-

für die Hingabe des Darlehens einen monatlichen Zins von eins vom Hundert des Darlehnsbetrags,

-

für die Kosten des Geschäftsbetriebs Vergütungen gem. der Anlage zu § 10 Abs. 1 Nr. 2 PfandlV,

-

die notwendigen Kosten der Verwertung.

Für die Kosten des Geschäftsbetriebs darf der Pfandleiher höchstens fordern, vereinbaren oder sich gewähren lassen (§ 10 Abs. 1 Satz 1 Nr. 2 i. V. m. der Anlage zu § 10 Abs. 1 Nr. 2 PfandlV):

-

eine monatliche Vergütung von

-

Euro 1,00 bei einem Darlehen bis einschließlich Euro 15,00

-

Euro 1,50 bei einem Darlehen bis einschließlich Euro 30,00

-

Euro 2,00 bei einem Darlehen bis einschließlich Euro 50,00

-

Euro 2,50 bei einem Darlehen bis einschließlich Euro 100,00 usw. bis …..

Bei einem Darlehen, das den Betrag von 300 Euro übersteigt, unterliegt die monatliche Vergütung der freien Vereinbarung.

-

-

Neben der in Nummer 1 genannten monatlichen Vergütung kann für die Aufbewahrung, Pflege und Versicherung von Fahrrädern mit Hilfsmotor, Kleinkrafträdern, Krafträdern mit und ohne Beiwagen, Kraftwagen, Zugmaschinen und Kraftfahrzeuganhängern eine tägliche Vergütung vereinbart werden.

Zur umsatzsteuerrechtlichen Behandlung der Kostenvergütungen i. S. d. § 10 Abs. 1 Satz 1 Nr. 2 und 3 PfandlV s. u. das BFH-Urteil vom 9.7.1970 (V R 32/70, BStBl II 1970, 645) sowie das Urteil des FG Hamburg vom 16.11.2017 (6 K 30/17, EFG 2018, 515, LEXinform 5020745, rkr.) unter den Gliederungspunkten 5.2.2 und 5.2.3.

Erwirtschaftete Überschüsse durch die Versteigerung müssen dem Kreditnehmer laut Pfandleiherverordnung ausgezahlt werden (§ 1247 BGB; s. a. Homepage der Firma Exchange AG Deutschland unter www.exchange-ag.de/leihhaus/versteigerung).

Die Versteigerung erfolgt im Namen und für Rechnung des Pfandleihers. Durch die rechtmäßige Veräußerung des Pfandes erlangt der Erwerber die gleichen Rechte, wie wenn er die Sache von dem Eigentümer erworben hätte (§ 1242 Abs. 1 BGB).

5.2 Umsatzsteuerrechtliche Behandlung

5.2.1 Doppelumsatz

Bei der Versteigerung verfallener Pfandsachen durch den Pfandleiher gelten die oben unter dem Gliederungspunkt 4.3 dargestellten Grundsätze hinsichtlich der Verwertung von Sicherungsgut entsprechend (Abschn. 1.2 Abs. 1 Satz 3 UStAE).

Nach dem BFH-Urteil vom 8.8.1963 (V 247/60 U, BStBl III 1963, 493) ist bei Versteigerungen verfallener Pfandsachen, die ein Pfandleiher im eigenen Namen durchführen lässt, das volle vereinnahmte Entgelt umsatzsteuerpflichtig.

Durch die Versteigerung erlangen die Ersteigerer die Verfügungsmacht über die verfallenen Pfandsachen. Die Verschaffung der Verfügungsmacht setzt nicht voraus, dass der Lieferer Eigentümer des Liefergegenstandes ist. Die Lieferung der Pfandsachen an die Ersteigerer ist auch dem Pfandleiher zuzurechnen. Denn der Pfandleiher tritt bei den Versteigerungen durch den Gerichtsvollzieher den Ersteigerern gegenüber nicht im Namen der Verpfänder, sondern im eigenen Namen auf. Die Namen der Verpfänder werden den Ersteigerern nicht bekannt gegeben (s. o. und § 9 Abs. 4 PfandlV). Da Gewährleistungsansprüche gegen die Verpfänder nicht bestehen, haben die Ersteigerer auch kein Interesse daran, die Namen der Verpfänder zu erfahren. Rechtsbeziehungen sind daher nur zwischen dem Pfandleiher und den Ersteigerern, nicht zwischen den Verpfändern und den Ersteigerern zustande gekommen.

Mit Urteil vom 16.4.1997 (XI R 87/96, BStBl II 1997, 585) bestätigt der BFH seine Rspr. vom 8.8.1963 (V 247/60 U, BStBl III 1963, 493). Danach führt der im Wege öffentlicher Versteigerung vorgenommene Verkauf eines Pfandes zu einer Lieferung des Pfandleihers an den Erwerber.

Die Klägerin ist als gewerbliche Pfandleiherin tätig. Sie gewährt Kredite gegen Sachpfand. Wird das Pfand nicht innerhalb der vereinbarten Zeit eingelöst, so verwertet die Klägerin das Pfand durch öffentliche Versteigerung. Aus dem Erlös befriedigt sich die Klägerin wegen der Darlehensforderung, der Zinsforderung und des Anspruchs auf Erstattung der Kosten (s. o. den Hinweis sowie § 10 Abs. 1 Satz 1 Nr. 1 bis 3 PfandlV). Etwaige Mehrerlöse stehen grds. den Pfandgebern (Verpfändern) zu. Die Tätigkeit der Klägerin ist im Einzelnen durch die Verordnung über den Geschäftsbetrieb der gewerblichen Pfandleiher (PfandlV) vom 1.6.1976 (BGBl I 1976, 1334) geregelt.

Die Klägerin ist der Auffassung, dass sie keine Lieferungen bewirke. Bei den durch Versteigerungen veranlassten Veräußerungen handele es sich vielmehr regelmäßig um nicht steuerbare Lieferungen der Verpfänder.

Nach der BFH-Entscheidung XI R 87/96 unter II.2 gelten die zur Sicherungsübereignung entwickelten Grundsätze (s. o. den Gliederungspunkt 4 ›Sicherungsübereignung‹) auch bei der rechtsgeschäftlichen Verpfändung. Erst bei der Pfandverwertung durch den Pfandgläubiger kommt es neben der Lieferung des Pfandgläubigers an den Erwerber auch zu einer Lieferung des Verpfänders an den Pfandgläubiger. Zwar bestehen zwischen der Sicherungsübereignung und der Pfandrechtsbestellung formal-rechtliche Unterschiede, die jedoch keine unterschiedliche Behandlung rechtfertigen. Ähnlich wie beim Pfandrecht geht auch beim Sicherungseigentum wegen des bestehenden Auslösungsrechts die Verfügungsmacht nicht auf den Sicherungsnehmer über; erst mit dem Eintritt der Verwertungsreife bzw. mit dem Beginn der Verwertung wird die Sicherungsübereignung ohne weiteres Zutun des Sicherungsgebers zur Lieferung.

Entgegen der Auffassung der Klägerin verschafft der Pfandleiher (Pfandgläubiger) bei Verwertung der Sache Verfügungsmacht. Gem. § 1228 Abs. 2 BGB ist der Pfandgläubiger zum Verkauf berechtigt, sobald die Forderung fällig ist. Der Verkauf des Pfandes ist im Wege öffentlicher Versteigerung zu bewirken (§ 1235 Abs. 1 BGB); der Kaufvertrag kommt mit dem Zuschlag zustande (§ 156 BGB). Das dingliche Erfüllungsgeschäft nach §§ 929 ff. BGB wird zwischen dem Pfandgläubiger und dem Ersteher vorgenommen. Mit dem Verkauf und der dinglichen Übereignung überträgt der Pfandgläubiger das wirtschaftliche Eigentum, das er erst mit der Verwertung erlangt, auf den Erwerber, der als Folge der rechtmäßigen Veräußerung gem. § 1242 Abs. 1 BGB die gleichen Rechte erlangt, wie wenn er die Sache von dem Eigentümer erworben hätte, also auch das rechtliche Eigentum. Entgegen der Meinung der Klägerin zeigt gerade diese Regelung deutlich, dass der Erwerber die Sache vom Pfandgläubiger erwirbt.

5.2.2 Behandlung der Kostenvergütungen

5.2.2.1 Zinseinnahmen nach § 10 Abs. 1 Satz 1 Nr. 1 PfandlV

Die Zinseinnahmen (§ 10 Abs. 1 Satz 1 Nr. 1 PfandlV) sind Entgelte für steuerfreie Umsätze. Nach § 4 Nr. 8 Buchst. a UStG sind die Kreditgewährungen steuerfrei. Die Gewährung eines Pfandleihkredits fällt unter diese Bestimmung (BFH Urteil vom 9.7.1970, V R 32/70, BStBl II 1970, 645 unter 1.).

5.2.2.2 Vergütungen für die Kosten des Geschäftsbetriebs nach § 10 Abs. 1 Satz 1 Nr. 2 PfandlV

Die in § 10 Abs. 1 Satz 1 Nrn. 1 und 2 PfandlV vom Verordnungsgeber gewählten Bezeichnungen beziehen sich nur z. T. auf Leistungen, die der Pfandleiher gegenüber dem Kreditnehmer erbringt. § 10 Abs. 1 Nr. 1 PfandlV spricht von Zinsen für die Hingabe des Darlehens und stellt damit in der Tat einen eindeutigen Bezug zwischen diesen Entgelten und der Kreditgewährung her. Soweit aber in § 10 Abs. 1 Satz 1 Nr. 2 PfandlV die ›Kosten des Geschäftsbetriebs‹ erwähnt werden, ist keine Leistung i. S. d. § 1 Abs. 1 Nr. 1 UStG bezeichnet. Der Pfandleiher eröffnet und hält seinen Betrieb aufrecht, um sich überhaupt erst in den Stand zu setzen, Leistungsaustausche vorzunehmen.

Die Bezeichnung der in § 10 Abs. 1 Satz 1 Nr. 2 PfandlV genannten Entgelte als Vergütung für die Kosten des Geschäftsbetriebs erlaubt sonach keinen Rückschluss auf eine oder bestimmte Leistungen des Pfandleihers. Fest steht nach den Eingangsworten des § 10 Abs. 1 PfandlV lediglich, dass diese Vergütungen auch die Aufbewahrung, Versicherung und Schätzung des Pfandes abgelten sollen. Insoweit erbringt der Pfandleiher Leistungen gegenüber dem einzelnen Kreditnehmer. Aus der Formulierung ›Kosten seines Geschäftsbetriebs einschließlich der Aufbewahrung, der Versicherung und der Schätzung des Wertes des Pfandes‹ folgt jedoch weiterhin, dass die Vergütungen des § 10 Abs. 1 Satz 1 Nr. 2 PfandlV nicht nur für diese Leistungen zu zahlen sind. Als weitere Leistungen des Pfandleihers gegenüber dem Kreditnehmer kommen in Betracht die Kreditverhandlungen, das Ausstellen des Pfandscheins, die Annahme und Rückgabe des Pfandobjekts usw. Es entfällt aber auch ein Anteil auf die reine Kreditgewährung. Denn jedes gewerbliche Kreditgeschäft erfordert einen Geschäftsbetrieb, selbst wenn keine Sicherheiten verlangt werden (BFH V R 32/70, BStBl II 1970, 645 unter 2a).

Der BFH gelangt zu dem Ergebnis (BFH V R 32/70, BStBl II 1970, 645 unter 2a bis f), dass die Kostenvergütungen, die dem Pfandleiher nach § 10 Abs. 1 Satz 1 Nr. 2 PfandlV zustehen, Entgelt für eine steuerfreie Kreditgewährung sind.

5.2.2.3 Vergütung für die notwendigen Kosten der Verwertung nach § 10 Abs. 1 Satz 1 Nr. 3 PfandlV

Die notwendigen Kosten der Verwertung, die der Pfandleiher nach § 10 Abs. 1 Satz 1 Nr. 3 PfandlV einbehalten darf, sind nicht Entgelt innerhalb eines Leistungsaustauschs (BFH V R 32/70, BStBl II 1970, 645 unter 3; s. a. Abschn. 10.1 Abs. 3 Satz 15 UStAE).

Nach der Rspr. des BFH liefert der Pfandleiher, der eine Versteigerung im eigenen Namen durchführt, die versteigerte Pfandsache an den Ersteigerer (s. o. das BFH-Urteil vom 8.8.1963, V 247/60 U, BStBl III 1963, 493 unter dem Gliederungspunkt 5.2.1 ›Doppelumsatz‹). Der Pfandleiher hat dementsprechend die Versteigerungserlöse in voller Höhe der USt zu unterwerfen.

Zivilrechtlich mag der Pfandleiher zwar ein Geschäft des Kreditnehmers besorgen; umsatzsteuerrechtlich erbringt er jedoch keine sonstige Leistung (Verwertung) gegenüber dem Kreditnehmer. Er ist vielmehr dessen Abnehmer. Der Pfandleiher wendet die Kosten der Verwertung im eigenen Interesse auf. Die Kosten sind erforderlich, um die Lieferung an den Ersteigerer durchzuführen. Dabei ist es unerheblich, dass die Verwertung auch im Interesse des Kreditnehmers liegt, der von seiner Darlehnsverpflichtung befreit wird und einen Anspruch auf Auskehrung eines Verwertungsüberschusses erlangt.

Die Kosten im Zusammenhang mit der Versteigerung (Veräußerung) betreffen die Lieferung des Pfandleihers an den Ersteigerer und gehören somit nicht zum Entgelt für die Lieferung des Kreditnehmers an den Pfandleiher (s. u. Beispiel 6).

5.2.3 Bemessungsgrundlage für die Differenzbesteuerung bei Pfandversteigerungen durch Pfandleihhäuser

Zur Bemessungsgrundlage für die Differenzbesteuerung bei Pfandversteigerungen durch Pfandleihhäuser hat das FG Hamburg durch Gerichtsbescheid vom 16.11.2017 (6 K 30/17, EFG 2028, 515, LEXinform 5020745, rkr.) Stellung genommen (s. a. das nachfolgende Beispiel 6).

Die Leitsätze der Entscheidung lauten:

-

Versteigert ein Pfandleihhaus eine Pfandsache, kommt es zu einer Doppellieferung, nämlich zu einer Lieferung des Verpfänders an das Pfandleihhaus und zu einer weiteren Lieferung des Pfandleihhauses an den Ersteigerer (s. o. den Gliederungspunkt 5.2.1 ›Doppelumsatz‹).

-

Pfandleihhäuser können auf die bei den Pfandverwertungen getätigten Umsätze die Differenzbesteuerung nach § 25a UStG anwenden, wenn es sich bei den Pfandsachen nicht um Edelsteine und Edelmetalle handelt, die Pfandkreditnehmer keine Unternehmer sind und die besonderen Aufzeichnungspflichten erfüllt werden (s. Abschn. 25a.1 Abs. 5 Satz 2 Nr. 1 bis 5 sowie Abs. 2 mit Beispiel UStAE).

-

Bei der Differenzbesteuerung bemisst sich die USt nach der Differenz zwischen dem Verkaufspreis – dem Versteigerungserlös – und dem Einkaufspreis (Abschn. 25a.1 Abs. 8 Satz 1 UStAE). Der Einkaufspreis setzt sich aus dem Darlehensbetrag, den aufgelaufenen Zinsen, den Gebühren bzw. Vergütungen und dem an den Verpfänder ggf. auszukehrenden Verwertungsüberschuss zusammen. Nicht einzubeziehen sind die Verwertungskosten, die das Pfandleihhaus im eigenen Interesse aufwendet, um den Versteigerungsumsatz tätigen zu können (s. o. den Gliederungspunkt 5.2.2.3 ›Vergütung für die notwendigen Kosten der Verwertung nach § 10 Abs. 1 Satz 1 Nr. 3 PfandlV‹). Im Ergebnis sind daher die Verwertungskosten die Bemessungsgrundlage für die USt.

-

Im Falle einer Unterdeckung bilden die Verwertungskosten die Bemessungsgrundlage nur in der Höhe, in der sie durch den Versteigerungserlös nach Abzug der Darlehenssumme, der Zinsen und der Gebühren, jeweils in Höhe des Nennbetrages, noch gedeckt sind.

Merke: Bei einem negativen Unterschiedsbetrag beträgt die Bemessungsgrundlage 0 Euro (Abschn. 25a.1 Abs. 11 Satz 3 UStAE).

Für den Privatmann P in Leipzig gewährt der Pfandleiher B (Sollversteuerung) ein Darlehen. P gibt dafür eine Uhr als Leihe und B gibt dafür ein Darlehen i. H. v. 2 100 EUR mit einer Laufzeit von drei Monaten. Die Auszahlung des Darlehens erfolgt am 15.9.01. Der effektive Jahreszins beträgt marktüblich 12 % (monatlich 1 %; s. § 10 Abs. 1 Nr. 1 PfandlV); die Zinszahlungen beginnen ab 1.10.01 als monatlich vorschüssige Zinszahlungen.

Da P seinen Zahlungsverpflichtungen nicht nachkommt und keine der fälligen Raten nebst Zinsen beglichen hat, lässt B die Uhr am 3.2.02 durch öffentliche Versteigerung an einen privaten Abnehmer A für 2 800 EUR veräußern. An Veräußerungskosten sind B nachweislich 150 EUR entstanden. Von dem Veräußerungserlös von 2 800 EUR überweist B an P (2 800 EUR abzgl. der Darlehensverbindlichkeit von 2 100 EUR, der Zinsforderung von [2 100 EUR × 12 % × 5/12 =] 105,00 EUR und der Veräußerungskosten von 150 EUR =) 445,00 EUR.

Mit der Hingabe des Darlehens von B an P tätigt B eine sonstige Leistung i. S. d. § 3 Abs. 9 UStG. Für den B2C-Umsatz bestimmt sich der Ort der sonstigen Leistungen nach § 3a Abs. 1 UStG. Die Darlehensgewährung ist grds. nach § 4 Nr. 8 Buchst. a UStG steuerfrei. Das Entgelt beträgt monatlich (2 100 EUR × 1 % =) 21,00 EUR.

Mit der Versteigerung des Pfandgegenstandes durch B liegen eine Lieferung des P (Verpfänder) an B (Pfandleihhaus) sowie eine Lieferung von B an A vor (vgl. Abschn. 1.2 Abs. 1 Satz 1 und 2 UStAE; Doppelumsatz, s. o. den Leitsatz 1).

Mit der Lieferung 1 erwirbt das Pfandleihhaus die Uhr vom Privatmann P. Der Einkaufspreis setzt sich zusammen aus

-

dem Darlehensbetrag von 2 100 EUR,

-

den aufgelaufenen Zinsen von 105 EUR,

-

dem an den Verpfänder ausgekehrten Verwertungsüberschuss von 445 EUR,

zusammen somit 2 650 EUR (s. o. Leitsatz 3).

Mit der Lieferung 2 tätigt die B einen steuerbaren und stpfl. Umsatz i. H. v. 2 800 EUR.